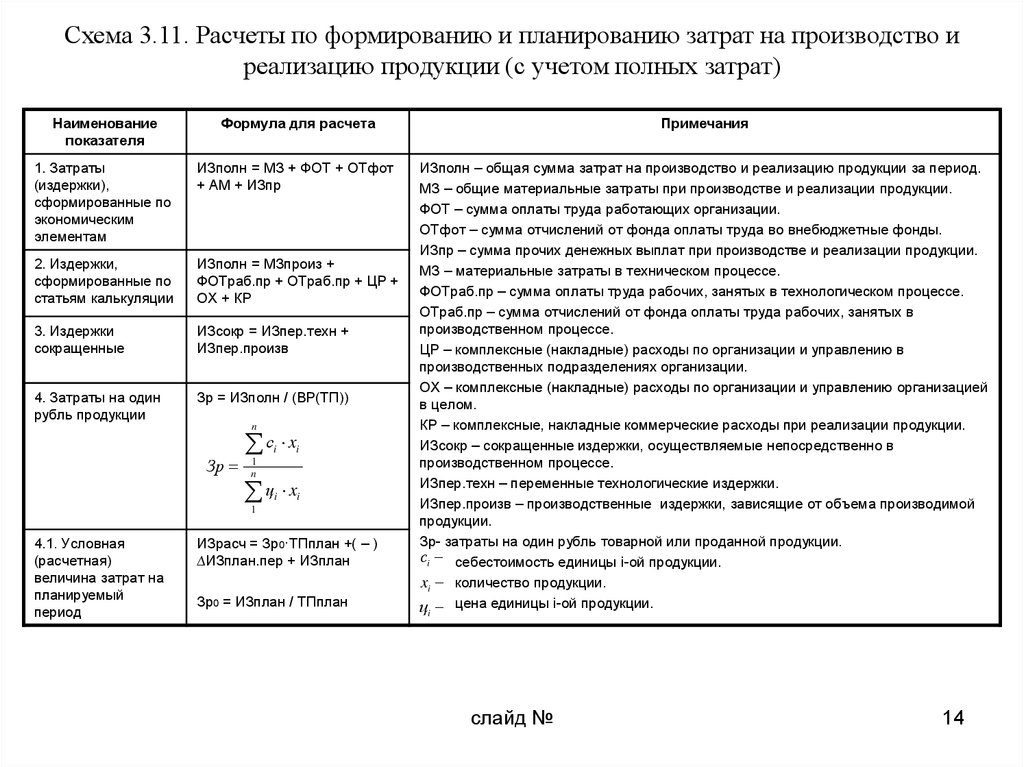

Общая сумма затрат на производство продукции формула: 2. Общая сумма затрат на производство продукции и себестоимость отдельных видов продукции

2. Общая сумма затрат на производство продукции и себестоимость отдельных видов продукции

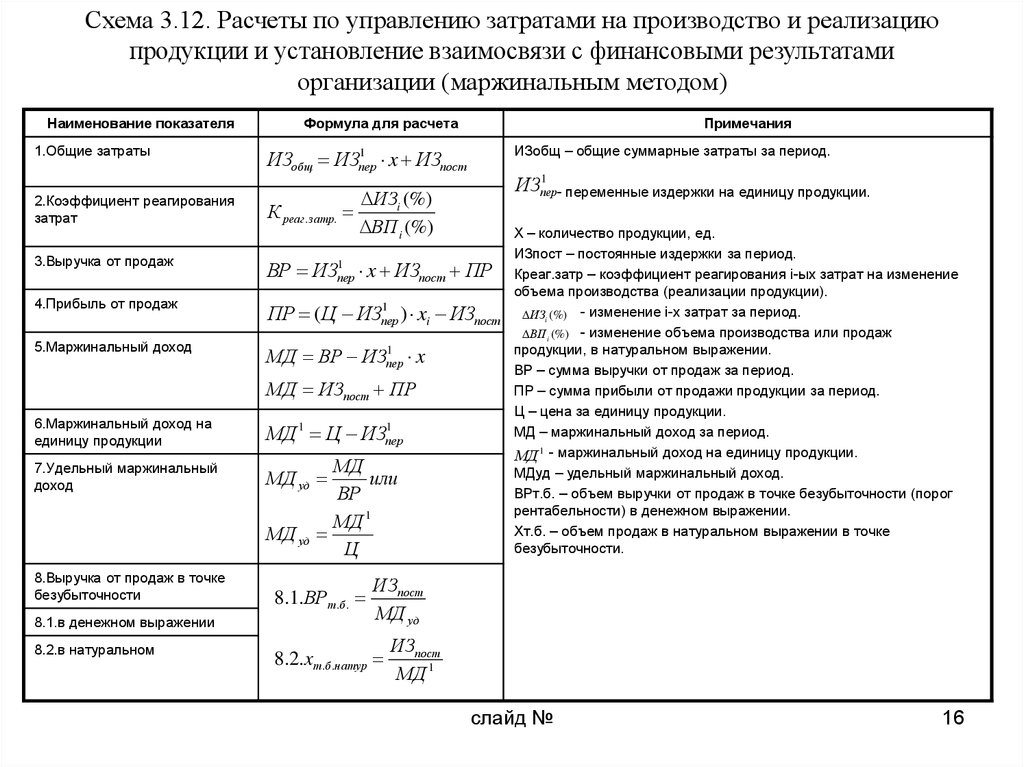

В организации, работающей в условиях рыночной экономики, часто имеют место экономические ситуации, связанные с колебаниями загрузки производственных мощностей. Это влечёт за собой изменение производства и продаж, а это в свою очередь, существенно влияет на себестоимость продукции, и, следовательно, на финансовые результаты, что определяет деление затрат на постоянные и переменные. Этому делению уделяется большое внимание в западной системе учёта, которая носит название «директ-костинг». В отличие от сложившейся методики анализа себестоимости, она позволяет полнее учесть взаимосвязь между показателями, точнее измерить влияние факторов и на основании этого эффективнее управлять процессом формирования финансовых результатов. В зависимости от этой классификации общие суммарные затраты на производство продукции (З) можно представить в виде следующей формулы:

(68) |

где A – сумма постоянных расходов;

b – ставка переменных расходов на единицу продукции;

VBП – объём

производства продукции.

На основании приведенной выше формулы можно заключить, что общая сумма затрат может измениться из-за объёма выпуска продукции, её структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов. Исходя из этого, для проведения факторного анализа предлагается провести расчет, порядок которого представлен в таблице 87 (см. форму № 4-Ф (затраты) «Отчет о затратах на производство продукции (работ, услуг).

Таблица 87 – Алгоритм расчета общих суммарных затрат на производство продукции

Наименование | Алгоритм расчета | Значение показателя |

По плану на плановый выпуск продукции | ||

По плану, пересчитанному на фактический объём производства продукции | ||

По плановому уровню на фактический выпуск продукции | ||

Фактические при плановом уровне постоянных затрат | ||

Фактические |

Используя

данную модель расчета, необходимо

учитывать коэффициент перевыполнения

плана по производству валовой продукции

(К пп), который рассчитывается как

отношение стоимости валовой продукции

фактической к плановой (например если

план перевыполнен на 10%, то К пп =1,1).

Для более глубокого изучения причин изменения себестоимости необходимо проанализировать отчётные калькуляции по отдельным видам продукции на основании следующей формулы:

(69) |

Исходя из этого, необходимо сравнить фактический уровень затрат на единицу продукции с уровнем затрат предшествующего периода, используя метод цепных подстановок (табл.88), и сделать соответствующие выводы.

Таблица 88 – Влияние факторов первого порядка на изменение себестоимости единицы продукции

Вид продукции. | Сумма постоянных расходов (А) | Объем произведенной продукции (VВП) | Ставка переменных расходов на единицу продукции (b) | Изменение себестоимости единицы продукции (Зед) | ||||||

Всего Зед | за счет | |||||||||

Базисный год | Отчетный год | Базисный год | Отчетный год | Базисный год | Отчетный год | А | VВП | b | ||

А В С … | ||||||||||

Для скачивания — 3 курс «Бухгалтерский учет, анализ и аудит»

- Главная

- Университет

- Для скачивания

- 3 курс «Бухгалтерский учет, анализ и аудит»

Вопросы для контрольной работы

Размер файла:

121. 70 kB

70 kB

Дата:

25.01.2018 01:24

Бухгалтерский управленческий учет в АПК

Скачать

Вопросы для подготовки к экзамену

Размер файла:

20.29 kB

Дата:

25.01.2018 01:14

по дисциплине «Бухгалтерский финансовый учет в АПК» для студентов специальности 1-25 01 08 «Бухгалтерский учет, анализ и аудит»

Скачать

ГЛОССАРИЙ

Скачать

Задания на практические занятия

Размер файла:

503.00 kB

Дата:

25.01.2018 01:30

для студентов специальности: 1-25 01 08 «Бухгалтерский учет, анализ и аудит»

Скачать

Задание классификация затрат

Размер файла:

212.00 kB

Дата:

25.01.2018 01:24

Тема. Классификация и характеристика затрат

Скачать

Задание по производственным отчетам

Размер файла:

32.06 kB

Дата:

25.01.2018 01:24

Тема. Учет затрат на производство и исчисление себестоимости продукции растениеводства и животноводства.

Скачать

Задачи БУУ

Размер файла:

498. 50 kB

50 kB

Дата:

25.01.2018 01:24

Тема. Учет затрат и калькуляция себестоимости продукции, работ и услуг вспомогательных производств

Скачать

Опорный конспект лекций. Бухгалтерский финансовый учет в АПК

Размер файла:

1008.00 kB

Дата:

25.01.2018 01:30

Для студентов специальности: 1-25 01 08 «Бухгалтерский учет, анализ и аудит»

Скачать

Конспект лекций. Бухгалтерский управленческий учет в АПК

Размер файла:

852.50 kB

Дата:

25.01.2018 01:24

для студентов по специальности I-25 01 08 «Бухгалтерский учет, анализ и аудит»

Скачать

Методические рекомендации по выполнению курсовой работы по дисциплине «Бухгалтерский учёт и отчетность в АПК»

Размер файла:

191.12 kB

Дата:

25.01.2018 01:30

для студентов специальности 1-25 01 08 – Бухгалтерский учёт, анализ и аудит

Скачать

Организация работы

Скачать

Рабочая программа Бухгалтерский управленческий учет в АПК

Размер файла:

258. 00 kB

00 kB

Дата:

25.01.2018 01:24

Учебная программа учреждения высшего образования по учебной дисциплине для специальностей: 1-25 01 08-03 07 Бухгалтерский учет, анализ и аудит

Скачать

Список литературы

Скачать

Типовой План Счетов

Скачать

Учебная программа Бухгалтерский финансовый учет в АПК

Размер файла:

393.00 kB

Дата:

25.01.2018 01:30

Учебная программа учреждения высшего образования по учебной дисциплине для специальности: 1-25 01 08 «Бухгалтерский учет, анализ и аудит»

Скачать

Список вопросов к экзамену по дисциплине «Управленческий учет в АПК»

Скачать

Университет

Формула средней общей стоимости | Пошаговый расчет

Формула средней общей стоимости показывает затраты на единицу произведенного количества и рассчитывается с использованием двух цифр, где первая — это общая стоимость производства, а вторая — количество произведенного в цифрах, а затем общая себестоимость продукции делится на общий объем произведенной продукции в цифрах.

Это просто и рассчитывается путем деления общей стоимости производства на количество произведенных товаров.

Средняя общая стоимость = общая стоимость производства / количество выпущенных единиц иметь гиперссылку

Например:

Источник: Формула средней общей стоимости (wallstreetmojo.com)

Однако общая стоимость состоит из постоянных и переменных затрат на производство. Математически,

Общая стоимость производства = общая фиксированная стоимость + общая переменная стоимость

Ее также можно рассчитать путем сложения средних фиксированных затрат. Постоянные затраты — это затраты, которые не зависят от количества продукции, произведенной компанией, и не зависят от количества товаров или услуг, произведенных предприятием, и средних переменных затрат. Это уравнение средних общих затрат представлено следующим образом:

Средняя общая стоимость = средняя фиксированная стоимость + средняя переменная стоимость

где,

- Средняя фиксированная стоимость = общая фиксированная стоимость / количество произведенных единиц

- Средняя переменная стоимостьСредняя переменная стоимостьСредняя переменная стоимость относится к стоимости, которая изменяется напрямую с выходом, понесенным на каждую единицу товаров или услуг.

Он оценивается путем деления общих переменных затрат, понесенных в течение периода, на количество произведенных единиц. Подробнее = Общие переменные затраты/количество произведенных единиц

Он оценивается путем деления общих переменных затрат, понесенных в течение периода, на количество произведенных единиц. Подробнее = Общие переменные затраты/количество произведенных единиц

Он оценивается путем деления общих переменных затрат, понесенных в течение периода, на количество произведенных единиц. Подробнее = Общие переменные затраты/количество произведенных единиц

Он оценивается путем деления общих переменных затрат, понесенных в течение периода, на количество произведенных единиц. Подробнее = Общие переменные затраты/количество произведенных единицСОДЕРЖАНИЕ

- Формула для расчета средней общей стоимости

- Расчет средней общей стоимости (шаг за шагом)

- . Использование и актуальность

- Пример средней общей стоимости (с шаблоном Excel)

- Рекомендуемые статьи:

Расчет средней общей стоимости (шаг за шагом)

Формулу средних общих затрат можно определить, выполнив следующие пять шагов:

- Во-первых, постоянные затраты на производство собираются из счета прибылей и убытков. Счет прибылей и убытков. Отчет о прибылях и убытках — это финансовый отчет, который обобщает доходы и расходы организации, понесенные в течение финансового периода, и свидетельствует о финансовых результатах компании, показывая, получила ли компания прибыль или понесла убытки в течение этого периода. Подробнее. Несколькими примерами фиксированной стоимости производства являются амортизационные расходы, расходы на аренду, расходы на продажу. Расходы на продажу. Сумма денег, потраченная отделом продаж на продажу продукта, называется расходами на продажу. Сюда входят расходы на рекламу, распространение и маркетинг. Поскольку они косвенно связаны с производством и поставкой товаров и услуг, они классифицируются как косвенные расходы.Читать далее Сумма денег, потраченная отделом продаж на продажу продукта, называется коммерческими расходами. Сюда входят расходы на рекламу, распространение и маркетинг. Поскольку они косвенно связаны с производством и поставкой товаров и услуг, они классифицируются как косвенные расходы.Читать далее Сумма денег, потраченная отделом продаж на продажу продукта, называется коммерческими расходами. Сюда входят расходы на рекламу, распространение и маркетинг. Поскольку они косвенно связаны с производством и поставкой товаров и услуг, они классифицируются как косвенные затраты. читать далее и т. д.

- Далее переменные издержки производства также собираются из отчета о прибылях и убытках. Несколькими примерами переменных издержек производства являются стоимость сырья, стоимость рабочей силы, стоимость рабочей силы, стоимость труда — это вознаграждение, выплачиваемое в виде заработной платы работникам. Надбавки в целом подразделяются на две категории: прямой труд, связанный с производственным процессом, и косвенный труд, относящийся ко всем другим процессам. Подробнее и т. д.

- Затем общие производственные затраты рассчитываются путем суммирования общих постоянных затрат. Постоянные затраты. Постоянные затраты относятся к затратам или расходам, на которые не влияет какое-либо уменьшение или увеличение количества произведенных или проданных единиц в краткосрочной перспективе. Это тип затрат, который не зависит от деловой активности. Читать далее и общие переменные затраты. Общая стоимость производства = общая фиксированная стоимость + общая переменная стоимость

- Теперь необходимо определить количество произведенных единиц.

- Наконец, средние общие производственные затраты рассчитываются путем деления общих производственных затрат, рассчитанных на этапе 3, на количество произведенных единиц, определенное на этапе 4. Средняя общая стоимость = общая стоимость производства / количество произведенных единиц

Подробнее. Несколькими примерами фиксированной стоимости производства являются амортизационные расходы, расходы на аренду, расходы на продажу. Расходы на продажу. Сумма денег, потраченная отделом продаж на продажу продукта, называется расходами на продажу. Сюда входят расходы на рекламу, распространение и маркетинг. Поскольку они косвенно связаны с производством и поставкой товаров и услуг, они классифицируются как косвенные расходы.Читать далее Сумма денег, потраченная отделом продаж на продажу продукта, называется коммерческими расходами. Сюда входят расходы на рекламу, распространение и маркетинг. Поскольку они косвенно связаны с производством и поставкой товаров и услуг, они классифицируются как косвенные расходы.Читать далее Сумма денег, потраченная отделом продаж на продажу продукта, называется коммерческими расходами. Сюда входят расходы на рекламу, распространение и маркетинг. Поскольку они косвенно связаны с производством и поставкой товаров и услуг, они классифицируются как косвенные затраты.

Подробнее. Несколькими примерами фиксированной стоимости производства являются амортизационные расходы, расходы на аренду, расходы на продажу. Расходы на продажу. Сумма денег, потраченная отделом продаж на продажу продукта, называется расходами на продажу. Сюда входят расходы на рекламу, распространение и маркетинг. Поскольку они косвенно связаны с производством и поставкой товаров и услуг, они классифицируются как косвенные расходы.Читать далее Сумма денег, потраченная отделом продаж на продажу продукта, называется коммерческими расходами. Сюда входят расходы на рекламу, распространение и маркетинг. Поскольку они косвенно связаны с производством и поставкой товаров и услуг, они классифицируются как косвенные расходы.Читать далее Сумма денег, потраченная отделом продаж на продажу продукта, называется коммерческими расходами. Сюда входят расходы на рекламу, распространение и маркетинг. Поскольку они косвенно связаны с производством и поставкой товаров и услуг, они классифицируются как косвенные затраты. читать далее и т. д.

читать далее и т. д.

Вы можете скачать этот шаблон Excel с формулой средних общих затрат здесь – Шаблон Excel с формулой средних общих затрат

Пример №1

Рассмотрим пример, когда общие постоянные издержки производства компании составляли 1000 долларов, а переменные издержки производства составляли 4 доллара на единицу продукции. Теперь давайте выполним расчет средней общей стоимости, когда количество продукции:

- 1000 единиц

- 1500 единиц

- 3000 единиц

В приведенном ниже шаблоне мы выполнили расчет общей стоимости Изготовление по предоставленным данным.

- Таким образом, общая себестоимость производства 1000 единиц будет рассчитана как:

Таким образом, из приведенного выше расчета общая стоимость производства 1000 единиц будет:

= 1000 долларов США + 4 доллара * 1000

Теперь, при 1000 единиц, она будет рассчитана как:

9500030 долларов = 1000- Общая стоимость производства для 1500 единиц

= 1000 долл. США + 4 * 1500

США + 4 * 1500

С. единиц

= 1000$ + 4$ * 3000

Таким образом, для 3000 единиц будет –

= 13000$ / 3000

объем производства, который является основным выводом из приведенного выше анализа затрат.

Пример #2

Давайте рассмотрим другой пример, когда общие постоянные издержки производства компании составляют 1500 долларов, а переменные издержки производства на единицу продукции зависят от объема производства. Теперь давайте рассчитаем средние общие затраты, когда:

- Variable cost is $5.00 per unit from 0-500 units

- Variable cost is $7.50 per unit from 501-1,000 units

- And variable cost is $9.00 per unit from 1,001-1,500 units

Therefore,

- Общая себестоимость производства 500 единиц = общие постоянные затраты + общие переменные затраты

= 1500 долл. США + 5 долл. США * 500

Для 500 единиц это будет = 4000 долл. США / 500

США / 500

Опять же,

общая стоимость производства при 1000 единиц = общие постоянные затраты + общие переменные затраты

= 1500 долл. США + 500 долл. США * 500 + 7,5 долл. США * 500

с 1000 единиц = 7 750 долл. США / 1000

,

- Общая стоимость производства по цене 1500 единиц = общая стоимость переменной. = 1500 долл. США + 5 долл. США * 500 + 7,5 долл. США * 500 + 9 долл. США * 500

При 1500 шт. = 12 250 долл. США / 1500

В этом случае видно, что средние общие затраты сначала уменьшаются с увеличением объема производства до 1000 шт. . Но затем тенденция меняется на противоположную за пределами этого уровня производства из-за увеличения средних переменных издержек. Подробный расчет Excel представлен в табличном формате в следующем разделе.

Калькулятор средней общей стоимости

Вы можете использовать следующий Калькулятор.

Total Cost of Production Quantity of Units Produced Average Total Cost Formula Average Total Формула стоимости = Общая стоимость производства = Количество произведенных единиц 0 = 0 0 Использование и актуальность

Очень важно понимать концепцию средних общих затрат, поскольку она помогает руководителю производства выяснить, до какого уровня производство может быть прибыльно увеличено.

Обычно общие постоянные затраты не меняются, и поэтому изменение средних общих затрат в первую очередь обусловлено изменением средних переменных затрат.В случаях, когда средние общие затраты превышают допустимый предел, руководитель производства должен либо остановить дополнительное производство, либо попытаться договориться о переменных затратах.

Пример средних общих затрат (с шаблоном Excel)

В следующей таблице дается подробный расчет для случая, описанного в примере 2, и показано, как средние общие затраты зависят от изменения количества произведенной продукции. Здесь он меняет тенденцию после определенного момента, что указывает на то, что при этом уровне производства стоимость производства начинает увеличиваться после начальной фазы замедления.

В приведенном ниже шаблоне Excel мы использовали уравнение, чтобы найти среднюю общую стоимость для определенных единиц продукции.

Таким образом, Средняя общая стоимость Расчет будет следующим: —

На приведенном ниже графике показаны средние общие затраты компании.

Рекомендуемые статьи:

Эта статья представляет собой руководство по формуле средней общей стоимости. Здесь мы узнаем, как рассчитать среднюю общую стоимость вместе с практическими примерами и загружаемыми шаблонами Excel. Вы можете узнать больше о бухгалтерском учете из следующих статей –

- Формула средних постоянных затрат

- Формула общих переменных затратФормула общих переменных затратОбщие переменные затраты — это сумма всех переменных затрат, которые могут измениться пропорционально выпуску продукции или производству единиц продукции, и помогает проанализировать общие затраты и прибыльность компании. Формула общих переменных затрат = количество произведенных единиц x переменные затраты на единицу.Подробнее

- Примеры постоянных затратПримеры постоянных затратПостоянные затраты – это затраты, которые не связаны напрямую с производством, производством или операционной деятельностью предприятия. Примеры которых включают арендную плату, задолженность по заработной плате, процентные расходы и другие платежи за коммунальные услуги. Подробнее

- Расчет маржи удельного взноса

Формула общей стоимости | Калькулятор (примеры с шаблоном Excel)

Формула общей стоимости (оглавление)

- Формула

- Примеры

- Калькулятор

Термин «общая стоимость» относится к общей стоимости производства, которая включает в себя как постоянные, так и переменные компоненты затрат. Формула общих затрат может быть получена путем добавления общих постоянных затрат к общим переменным затратам. по количеству произведенных товаров. Математически это представляется как

Общая стоимость = Общая фиксированная стоимость + Общая переменная стоимость

Однако общие переменные затраты могут быть дополнительно расширены до произведения количества произведенных единиц на средние переменные затраты на единицу, как показано ниже.

Общая переменная стоимость = Средняя переменная стоимость на единицу продукции * Количество произведенных единиц

Таким образом, формула для общей стоимости может быть представлена, как показано ниже.

Общая стоимость = Общая фиксированная стоимость + Средняя переменная стоимость на единицу * Количество произведенных единиц

Примеры формулы общей стоимости (с шаблоном Excel)Давайте рассмотрим пример, чтобы лучше понять расчет общей стоимости.

Вы можете скачать этот шаблон Excel с формулой общей стоимости здесь. Формула общей стоимости. Шаблон Excel

Формула общей стоимости. Пример № 1.

. . Во время недавнего внутреннего аудита затрат бухгалтерия сообщила, что общая фиксированная стоимость производства для компании составляет 10 000 долларов в месяц, а средняя переменная стоимость на единицу продукции составляет 5 долларов. Основываясь на данной информации, рассчитайте общую себестоимость продукции для компании, когда количество месячного производства составляет:

- 2000 шт.

- 3000 шт.

- 5000 шт.

для 2000 единиц

Общая стоимость производства рассчитывается с использованием формулы, приведенной ниже

Общая стоимость = Общая фиксированная стоимость + Средняя переменная стоимость на единицу * Количество полученных единиц

9- Общая стоимость = 10 000 долл. США + 5 долл. США * 2 000 долл. США

- Общая стоимость = 20 000 долларов США

Для 3000 единиц

Общая стоимость производства рассчитывается по формуле, приведенной ниже 10 000 долл. США + 5 долл. США * 3 000 долл. США

- Общая стоимость =

Обычно общие постоянные затраты не меняются, и поэтому изменение средних общих затрат в первую очередь обусловлено изменением средних переменных затрат.

Обычно общие постоянные затраты не меняются, и поэтому изменение средних общих затрат в первую очередь обусловлено изменением средних переменных затрат.

Подробнее

Подробнее

США + 5 долл. США * 2 000 долл. США

США + 5 долл. США * 2 000 долл. СШАДля 5000 единиц

Общая стоимость производства рассчитывается по формуле, приведенной ниже

Общая стоимость = Общая фиксированная стоимость + Средняя переменная стоимость на единицу * Количество произведенных единиц В этом примере видно, что общие затраты на производство прямо пропорциональны уровню производства. Возьмем другой пример, где амортизационные расходы и расходы на аренду составляют 15 000 долларов США и 5 000 долларов США соответственно. Формула общей стоимости – Пример №2

С другой стороны, затраты на сырье и трудозатраты на единицу продукции составляют 4 и 2 доллара за единицу. Основываясь на данной информации, рассчитайте общие затраты на производство, когда количество продукции:

С другой стороны, затраты на сырье и трудозатраты на единицу продукции составляют 4 и 2 доллара за единицу. Основываясь на данной информации, рассчитайте общие затраты на производство, когда количество продукции:

- 1000 шт.

- 1500 шт.

- 3000 шт.

для 1000 единиц

Общая фиксированная стоимость рассчитывается с использованием формулы, приведенной ниже

Общая фиксированная стоимость = расходы на амортизацию + расходы на аренду

9004

- Общая стоимость.

- Общая фиксированная стоимость = 20 000 долл. США

Средняя переменная стоимость единицы продукции рассчитывается по приведенной ниже формуле

Средняя переменная стоимость единицы продукции = Стоимость сырья на единицу продукции + Стоимость рабочей силы на единицу продукции

- Средняя переменная стоимость единицы продукции = 4 доллара США + 2 доллара США

- Средняя переменная стоимость единицы продукции = 6 долларов США

Общая себестоимость продукции рассчитывается по формуле, приведенной ниже0035

Для 1500 единиц

Общая стоимость производства рассчитывается по формуле, приведенной ниже = 20 000 долл. США + 6 долл. США * 1 500 долл. США

США + 6 долл. США * 1 500 долл. США

Количество произведенных единиц = 3000

Общая себестоимость продукции рассчитывается по формуле, приведенной ниже

Объяснение

Формулу общих затрат можно вывести, используя следующие пять шагов:

Шаг 1: Во-первых, определите себестоимость продукции, которая является фиксированной по своей природе, т.е. уровень производства. Некоторыми примерами постоянных издержек производства являются расходы на продажу, расходы на аренду, амортизационные расходы и т. д.

Шаг 2: Далее определите средние переменные затраты на единицу продукции для тех расходов, которые зависят от уровня производства. Некоторыми примерами переменных затрат на производство являются затраты на рабочую силу, стоимость сырья и т. д.

Шаг 3: Затем определите уровень производства или количество произведенных единиц.

Этап 4: Наконец, формула для общих затрат может быть получена путем сложения произведения средних переменных затрат на единицу продукции (этап 2) и количества произведенных единиц (этап 3) с общей постоянной стоимостью производства (этап 1). ) как показано ниже.

Общая стоимость = Общая фиксированная стоимость + Средняя переменная стоимость на единицу продукции * Количество произведенных единиц

Релевантность и использование формулы общей стоимости

Концепция общей стоимости производства очень важна для понимания с точки зрения руководителей производства, потому что это помогает в оценке общей нормы прибыли на другом уровне производства. В принципе, ожидается, что общие постоянные затраты не изменятся в течение более короткого периода времени, поэтому общие производственные затраты в основном определяются изменением средних переменных затрат на единицу продукции. Тем не менее, общие постоянные затраты также не менее важны, поскольку они представляют собой сумму общих постоянных и общих переменных затрат, которые при вычете из выручки дадут компании прибыль. Таким образом, формула общей стоимости очень полезна для любого бизнеса.

Таким образом, формула общей стоимости очень полезна для любого бизнеса.

Калькулятор формулы общей стоимости

Вы можете использовать следующий калькулятор общей стоимости

| Total Fixed Cost | |

| Average Variable Cost Per Unit | |

| Quantity of Units Produced | |

| Total Cost | |

| Общая стоимость = | Общая фиксированная стоимость + Средняя переменная стоимость на единицу продукции * Количество произведенных единиц | |

| 0 + 0 * 0 = | 0 |

Рекомендуемые статьи

Это руководство по формуле общей стоимости. Здесь мы обсудим, как рассчитать общую стоимость, а также на практических примерах.

Об авторе