Общие постоянные издержки формула расчета: Как рассчитать переменные издержки: формула — «Мое Дело»

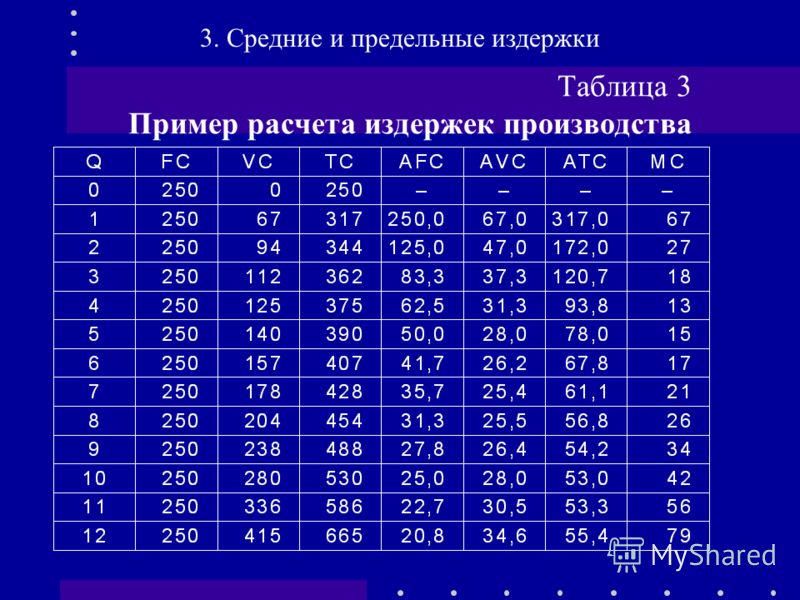

Расчет общих издержек

Итак, постоянные издержки — это затраты на постоянные факторы производства, переменные издержки — на переменные. Значит, зная величину и тех, и других, мы можем рассчитать размер общих издержек для данной фирмы.

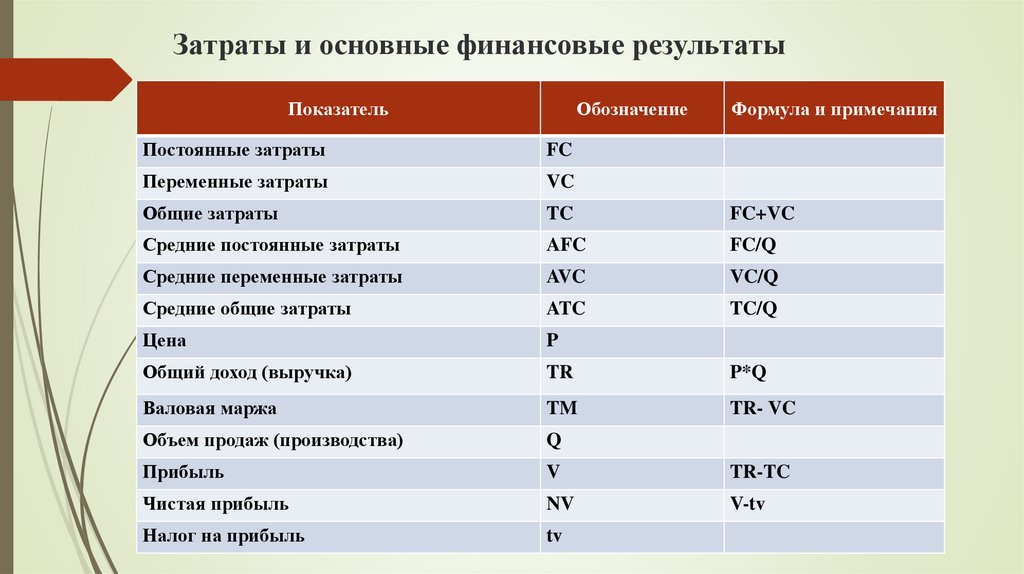

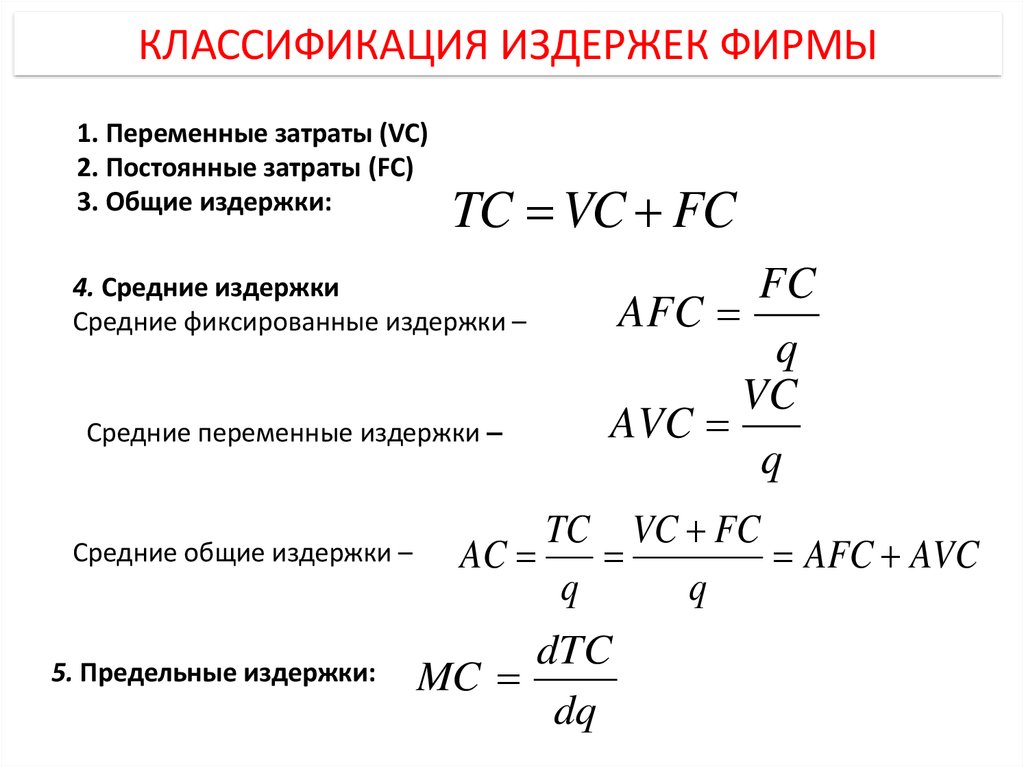

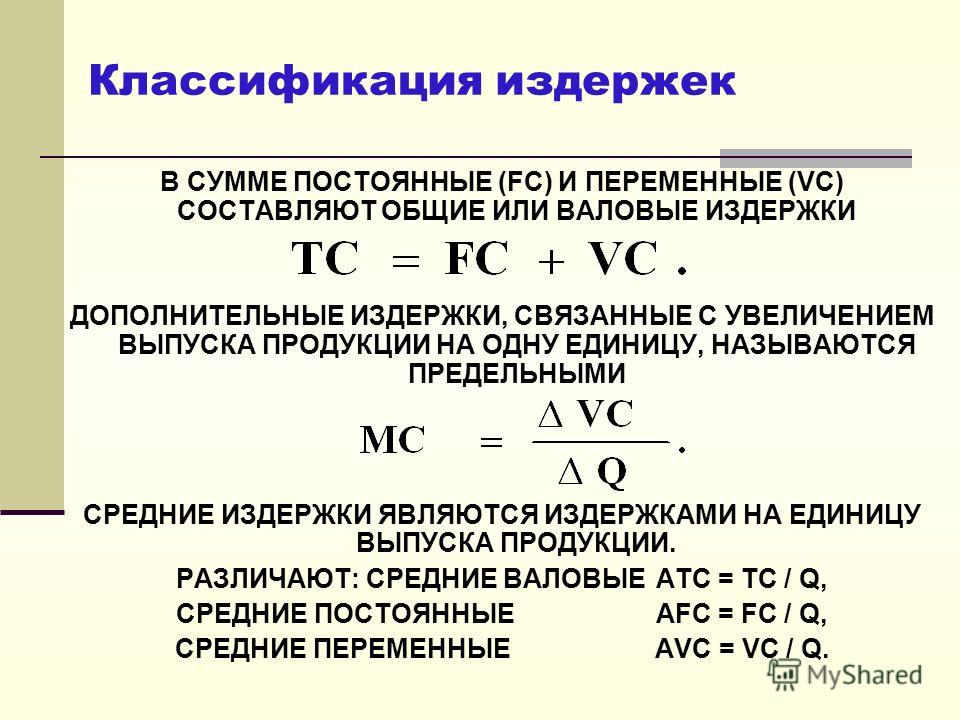

Общие издержки (total cost) — сумма постоянных и переменных затрат фирмы, производящей определенный объем выпуска в краткосрочном периоде.

Итак, общие издержки — это сумма

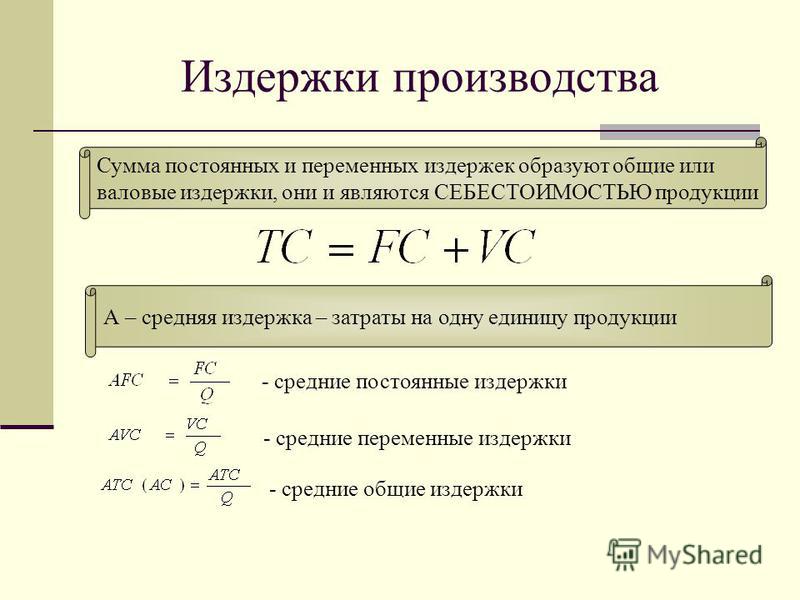

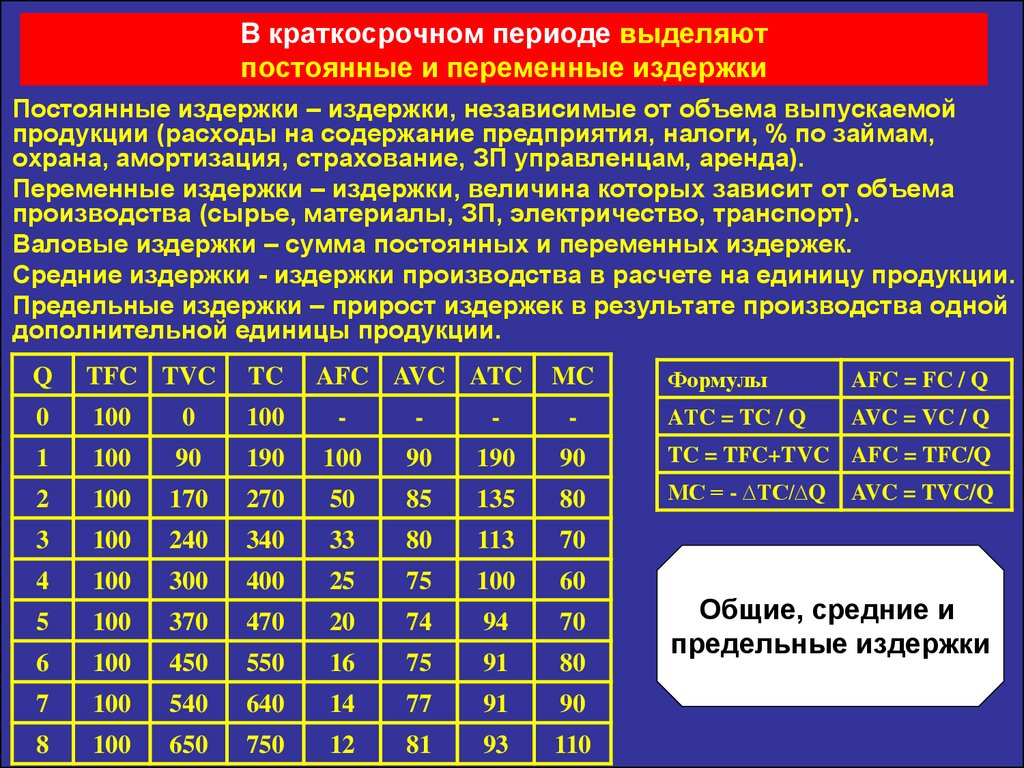

TC=FC+VC

График общих издержек также получаем суммированием двух графиков — переменных и постоянных затрат.

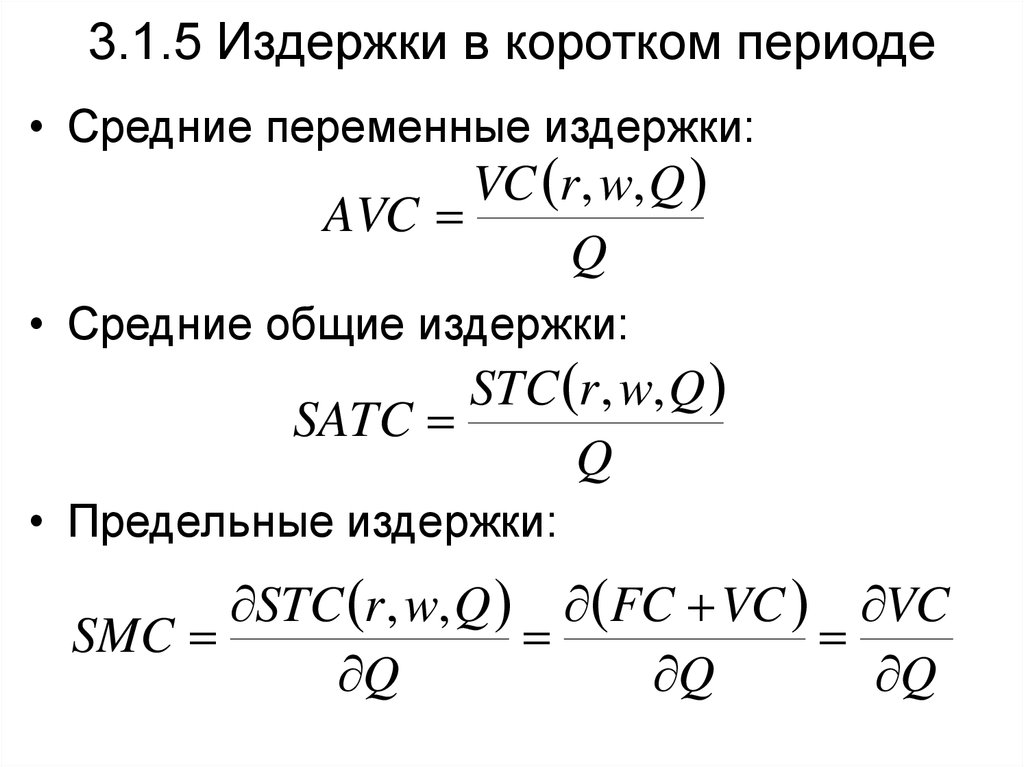

Кроме этого, по аналогии с постоянным и переменными издержками, мы можем посчитать и средние общие издержки.

Средние (общие) издержки [average (total) cost, \ \АТС] затраты на изготовление единицы выпуска.

С

одной стороны, мы можем выразить величину

средних общих издержек через отношение

общих издержек к объему выпуска.

Соответственно, график средних общих издержек мы получаем через суммирование графиков средних постоянных и средних переменных:

Наиболее эффективным выпуском будет тот, который соответствует минимальному размеру средних общих издержек. То есть на единицу выпуска будет приходиться минимальное количество затрат на ее производство. На рисунке ситуация эффективности производства обозначена черной точкой. Эта точка (минимум средних общих издержек) характеризует наиболее эффективную величину выпуска.

Мы уже упоминали термин эффективность. Теперь, когда Вы знаете теорию издержек, можно дать его определение:

Эффективность — характеристика соотношения объема произведенных благ и затрат на их производство

Мы

уже не раз упоминали понятия с определением

«предельный»: предельная полезность,

предельная производительность, предельный

продукт. Это величины, которые

рассчитываются при изменении каких-либо

параметров на единицу. В таком случае

предельные издержки мы можем определить

по отношению к увеличению (приращению)

объема производства:

Это величины, которые

рассчитываются при изменении каких-либо

параметров на единицу. В таком случае

предельные издержки мы можем определить

по отношению к увеличению (приращению)

объема производства:

Предельные издержки (marginal cost, MC)- увеличение общих затрат, которое вызвано приращением объема производства на одну единицу.

Как посчитать предельные издержки?

Как отношение изменения общих издержек к изменению объема выпуска:

Общие издержки мы можем представить в виде суммы переменных и постоянных затрат:

АС=AFC +AVC

Итак, предельные издержки — это сумма изменения величины постоянных издержек на единицу изменения объема выпуска и изменения величины переменных издержек на единицу изменения объема выпуска производства. Но ведь постоянные издержки в краткосрочном периоде не меняются, то есть: AFC = 0. А это значит, что предельные издержки — это, прежде всего, изменение переменных издержек по отношению к изменению объема выпуска на единицу, то есть:

Изобразим изменение предельных издержек на графике:

Кривая

предельных издержек пересекает кривые

средних переменных и средних общих

издержек в точках их минимума.

Что происходит с величиной предельных издержек:

Изменение предельных издержек | Как это отражается на графике |

Предельные издержки меньше средних общих: МС < АТС | Кривая предельных издержек ниже кривой средних общих затрат. Имеет смысл наращивать производство |

Предельные издержки равны средним общим МС = АТС | Кривая предельных издержек пересекает кривую средних общих в точке ее минимума. Точка эффективного производственного выпуска |

Предельные издержки больше средних общих: МС >АТС | Участок

кривой МС — над кривой средних общих. |

После точки пересечения средние

издержки начинают увеличиваться с

каждой единицей объема производства.

Дальнейшее производство не выгодно

для производителя

После точки пересечения средние

издержки начинают увеличиваться с

каждой единицей объема производства.

Дальнейшее производство не выгодно

для производителяЗАКЛЮЧЕНИЕ

Сущность затрат на производство и издержек производства не тождественны между собой в теоретическом и практическом планах, как на уровне общественного производства, так и в микроэкономике в отечественной и зарубежной практике. С позиций общества издержки на производство включают полный объем затрат живого и овеществленного труда и равны стоимости продукта. Затраты на производство отечественных предприятий состоят из их собственных расходов, а издержки зарубежных фирм включают нормативную прибыль.

СПИСОК ЛИТЕРАТУРЫ

Райхлин Э. Основы экономической теории. — М.: Логос, 2004.

Симкина Л.Г. Общая экономическая теория. — СПб.: Питер, 2003.

Финансы, денежное обращение и кредит.

/Под

редакцией В. К. Сенчагова, А. И. Архипова.

— М.: Проспект, 2005.

/Под

редакцией В. К. Сенчагова, А. И. Архипова.

— М.: Проспект, 2005.Экономическая теория./Под ред. В.Д. Камаева. — М.: ВЛАДОС, 2006

http://econline.h2.ru

Что такое постоянные и переменные издержки и как их считать

При расчете себестоимости, определении стратегии, анализе трат компании обязательно учитываются постоянные и переменные издержки производства. Рассказываем, что входит в обе группы и как затраты влияют на управленческие решения.

Постоянные издержки

Постоянные издержки – все затраты компании, которые не связаны с объемом производства. Сумма постоянных издержек будет неизменной и неважно, произведете вы 30 единиц продукции или 300.Сколько бы продукции вы не произвели, сумма постоянных издержек не изменится

К постоянным издержкам относятся:

- Оплата аренды производственных и офисных помещений.

- Зарплата административного и управленческого персонала, то есть тех, кто прямо не связан с производством.

- Амортизация зданий, оборудования, программного обеспечения, транспорта.

- Некоторые коммунальные платежи – те, что не связаны с производством, например, электричество в офисе.

- Налоги и взносы с заработной платы сотрудников на окладе.

- Оплата услуг других организаций, например, охранного предприятия или клининговой компании.

- Проценты по кредитам, банковское обслуживание, услуги аудита и другие.

Постоянные издержки в краткосрочном периоде не меняются, а вот в долгосрочном могут уменьшаться или увеличиваться. Так, например, постоянные расходы возрастают из-за повышения платы за аренду или роста зарплаты административных работников. По этой причине в управленке такие расходы называют условно-постоянными.

Главное преимущество постоянных издержек производства для управленческого учета – их можно спрогнозировать и заранее занести в платежный календарь. Так вы точно будете знать, сколько денег потребуется и сможете вовремя скорректировать бюджет, если обнаружится нехватка средств.

Их также можно использовать для формирования прогнозной себестоимости, особенно в случае с услугами, где составляющая переменных издержек может быть не так велика. Подробно о расчете себестоимости услуг рассказали в видео ↓

Ну а главный минус – платить придется, даже если за период не произведено и не реализовано ни одной единицы продукции.

Попробовать бесплатно

Как рассчитать средние постоянные издержки

Обычно постоянные издержки считают общей суммой, то есть берут период, складывают все обязательные платежи и из полученного числа делают выводы – много это или мало.

Но иногда просто знать сумму постоянных издержек недостаточно, ведь этот показатель никак не привязан к объему производства. Чтобы их соотнести, используется формула расчета средних постоянных издержек. Этот показатель позволяет понять, какая доля регулярных затрат приходится на одну единицу продукции.

Этот показатель позволяет понять, какая доля регулярных затрат приходится на одну единицу продукции.

Средние постоянные издержки = сумма постоянных издержек / объем производства

Мебельная фабрика «Ясень» имеет собственное производство и офис с административным персоналом. Постоянные затраты компании составляют 180 000 ₽ в месяц. За первый квартал компанией было произведено 300 шкафов-купе.

Средние постоянные издержки = 180 000*3 / 300 = 1800

1800 ₽ постоянных затрат приходится на каждый шкаф-купе. При уменьшении объема производства, доля постоянных затрат на единицу продукции будет расти, при увеличении – падать.

На графике: зависимость средних постоянных издержек от объема производства. Чем больше продукции произведено, тем меньше постоянных затрат приходится на каждую единицуПериодический расчет средних постоянных издержек позволяет изменить стратегию работы предприятия и правильно рассчитать себестоимость. Так, например, если средние постоянные издержки выросли, руководителю имеет смысл проверить, выполняется ли план производства и продаж или не выросла ли аренда.

Что еще нужно знать о расчете постоянных издержек:

- Если у вас несколько филиалов, считайте постоянные издержки по каждому из них. Так вы сразу увидите, если доля расходов в общей выручке по конкретной точке выше, и сможете вовремя принять меры.

- Если бизнес проектный, издержки также нужно рассчитывать по каждому проекту в отдельности. Общие издержки, которые относятся ко всем направлениям, лучше делить пропорционально объему производства.

Переменные издержки

Переменные издержки – это затраты, которые прямо связаны с объемом производства. Чем больше произведено, тем выше будут переменные расходы.Переменные издержки падают, если объем производства уменьшился и растут, если производить стали больше

К таким издержкам относятся:

- Сырье и материалы для производства товаров.

- Затраты, связанные с доставкой продукции до вашего склада или покупателя.

- Услуги других фирм, необходимых для производства, например, оплата настройки станков.

- Сдельная часть зарплаты рабочих.

Переменные издержки производства делятся на три подвида. Чаще всего в управленческом учете такая градация не используется, поэтому кратко:

- Пропорциональные– сумма издержек равномерно увеличивается в зависимости от количества выпускаемой продукции. Например, для создания 1 стула нужно сырья на 1 000 ₽, для 2 – на 2 000, для 10 – на 10 000 и так далее.

- Дегрессивные– затраты снижаются вместе с объемом производства. Такое случается, когда поставщики дают скидку на сырье от определенного количества штук или килограммов. В итоге каждая последующая единица обходится дешевле.

- Прогрессивные– сумма затрат растет вместе с объемом производства. Например, сотрудник получает 100 ₽ с каждого сделанного стула. Достигнув порога в 20 стульев, ставка повышается до 120 ₽. Начиная с 21 стула затраты будут прогрессировать, то есть увеличиваться.

Чем больше переменных издержек по отношению к постоянным, тем устойчивее бизнес, но прогнозировать такие затраты сложно. Как вариант, можно провестиABC XYZ анализ, чтобы найти самые востребованные товары, прикинуть спрос на них и рассчитать примерные издержки на период. Но даже такой подход не будет на 100% точным.

Как вариант, можно провестиABC XYZ анализ, чтобы найти самые востребованные товары, прикинуть спрос на них и рассчитать примерные издержки на период. Но даже такой подход не будет на 100% точным.

Как рассчитать средние переменные издержки

Переменные издержки фирмы, в отличие от постоянных, прямо связаны с объемом производства, но их сумма все равно не помогает оценить долю переменных затрат в единице продукции.

Чтобы понять, какая часть от конечной цены приходится на переменные издержки, нужно посчитать средний показатель.

Средние переменные издержки = сумма переменных издержек / на объем выпуска

Мы помним, что за квартал мебельная фабрика «Ясень» произвела 300 шкафов-купе. Переменные затраты на это количество составляют 220 000 ₽.

Средние переменные издержки = 220 000*3 / 300 = 2200 ₽

Средние переменные издержки не привязаны к объему производства. Неважно, произведете вы 3 шкафа или 30 – доля затрат на единицу товара всегда будет составлять 2200 ₽.

Как сократить постоянные издержки или перевести их переменные

Для устойчивости бизнеса важно, чтоб доля постоянных издержек была ниже, чем переменных – это позволяет компании не работать в убыток, когда заказов мало или нет вообще. Чтобы постоянных затрат стало меньше, попробуйте пересмотреть их – от части можно отказаться, а некоторые превратить в переменные.

- Уменьшить арендуемую площадь.Подумайте, действительно ли вам нужен офис на 500 квадратов и складское помещение, половина которого пустует? Если нет, от части арендуемой площади можно отказаться или заменить ее вариантом поменьше. Помочь в сокращении площадей может и перевод офисных сотрудников на удаленку.

- Перейти на арендованное оборудование. Если для производства товаров нужно дорогое и сложное в обслуживании оборудование, возможно дешевле для компании взять его в аренду, а не покупать.

- Отдать часть работ на аутсорс. Бухгалтерия, уборка помещений, транспортные услуги – для этого необязательно нанимать штатных сотрудников. Посчитайте, может экономичнее выйдет раз в месяц платить бухгалтеру за отчетность в налоговую, чем выплачивать полноценную зарплату.

- Перевести производственных сотрудников на почасовую плату. В этом случае работники будут получать стандартную часовую ставку без привязки к объему производства. Но у этого метода есть недостаток – у персонала может пропасть мотивация работать быстро.

- Грамотно распоряжаться остатками на складе.Не храните излишки товаров или невостребованные позиции, чтобы не занимать складскую площадь. Заполняйте склад с учетом спроса, чтобы уменьшить размер помещения и снизить стоимость аренды.

Заключение

Размер и соотношение постоянных и переменных издержек напрямую зависит от того, чем занимается бизнес. Так, например, компании оказывающие услуги или удаленно занимающейся разработкой почти не имеют постоянных затрат, а вот производства не смогут без них функционировать. Если в финансовой структуре вашего бизнеса есть место и для тех, и для других расходов, поддерживайте равновесие между ними – это важно для стабильности компании и ее бесперебойного функционирования.

Если в финансовой структуре вашего бизнеса есть место и для тех, и для других расходов, поддерживайте равновесие между ними – это важно для стабильности компании и ее бесперебойного функционирования.

Формула средней фиксированной стоимости | Калькулятор (примеры с шаблоном Excel)

Формула средней фиксированной стоимости (оглавление)

- Формула

- Примеры

- Калькулятор

Постоянные затраты – это расходы, которые не меняются вместе с изменением производства. Другими словами, компания все еще будет иметь эти расходы независимо от увеличения или уменьшения товаров или услуг, произведенных компанией. В управленческом учете термин «средняя фиксированная стоимость» используется для расчета общей стоимости, которая должна быть отнесена на каждую произведенную единицу продукции. Сохранение всего остального постоянным увеличение производства означает снижение средних постоянных затрат. Точно так же, если компания производит меньшее количество единиц продукции, средние постоянные затраты на единицу продукции увеличатся.

Математически это представлено как

Средняя фиксированная стоимость = Общая фиксированная стоимость / Количество произведенных единиц

Примеры формулы средней фиксированной стоимости (с шаблоном Excel)Давайте рассмотрим пример, чтобы понять расчет средней фиксированной стоимости.

Вы можете скачать этот шаблон Excel с формулой средних фиксированных затрат здесь — Формула средних фиксированных затрат Шаблон Excel

Формула средних фиксированных затрат — пример № 1

Возьмем в качестве примера компанию, которая производит 20 000 единиц товара каждые два месяца. Ниже приведен список ежемесячных расходов, которые компания должна оплачивать для производства этих товаров –

Решение:

Чтобы произвести 20 000, компания должна платить арендную плату в размере 4000 долларов США за производственную единицу, 900 долларов США за недвижимость. налога, 700 долларов нужно заплатить за страховку, 5000 долларов ежемесячно тратится на выплату административной заработной платы и 2000 долларов выплачивается в качестве амортизационных отчислений на оборудование. Таким образом, общие расходы составят 12 600 долларов, а поскольку мы рассчитываем за два месяца, общие расходы составят 25 200 долларов.

налога, 700 долларов нужно заплатить за страховку, 5000 долларов ежемесячно тратится на выплату административной заработной платы и 2000 долларов выплачивается в качестве амортизационных отчислений на оборудование. Таким образом, общие расходы составят 12 600 долларов, а поскольку мы рассчитываем за два месяца, общие расходы составят 25 200 долларов.

Общая фиксированная стоимость за 2 месяца рассчитывается как

- Общая фиксированная стоимость = 4000 долл. США + 900 долл. США + 700 долл. США + 5000 долл. США + 2000 долл. США

- Общая фиксированная стоимость = 25 200 долларов США

Средняя фиксированная стоимость рассчитывается по формуле, приведенной ниже

Средняя фиксированная стоимость = Общая фиксированная стоимость / Количество произведенных единиц Возьмем другой пример Джона, который недавно основал свою собственную фирму XYZ и пытается определить метод расчета общих постоянных затрат. Решение: 1. Метод Средняя общая стоимость рассчитывается как Средняя общая стоимость = общая стоимость/количество произведенных единиц Формула средних постоянных затрат – Пример №2

Он знает о методе, который использует общие затраты и переменные затраты для расчета постоянных затрат. В этом методе мы сначала должны вычислить общую стоимость, которая является суммой как постоянных, так и переменных затрат

Он знает о методе, который использует общие затраты и переменные затраты для расчета постоянных затрат. В этом методе мы сначала должны вычислить общую стоимость, которая является суммой как постоянных, так и переменных затрат

- Средняя общая стоимость = $0,71

При расчете общей стоимости необходимо учитывать каждый элемент. В нашем приведенном выше примере общие затраты составляют 14 100 долларов США, а общее количество проданных единиц составляет 20 000, в результате чего средние общие затраты составляют 0,71 доллара США.

2. Метод

Чтобы узнать постоянные затраты, мы должны сначала определить переменные затраты из общих затрат. В нашем примере переменные затраты — Материалы, Коммунальные услуги, Заработная плата в производстве и Маркетинг

Общие переменные затраты рассчитываются как

- Общие переменные затраты = 500 долларов США + 200 долларов США + 500 долларов США + 300 долларов США

- Общие переменные затраты = 1500 долларов США

Средняя переменная стоимость рассчитывается как

- Средняя переменная стоимость = 1500 долл.

США / 20 000 долл. США

США / 20 000 долл. США - Средняя переменная стоимость = $0,08

Используя общие переменные затраты и общее количество единиц, средние переменные затраты получаются равными 0,08 доллара США

Средняя фиксированная стоимость рассчитывается по формуле, приведенной ниже

Средняя фиксированная стоимость = Средняя общая стоимость – Средняя переменная стоимость Теперь, используя оба этих числа, мы рассчитаем общие постоянные затраты, вычитая переменные затраты из постоянных затрат. В нашем примере мы вычтем 0,08 доллара из 0,71 доллара, чтобы получить среднюю фиксированную стоимость в 0,63 доллара. Возьмем в качестве примера Стеллу, которая недавно уволилась с работы и основала свою фирму. Она хочет понять точку безубыточности своего нового бизнеса и хочет использовать средние постоянные и переменные издержки, цену за то же самое. Она наносит единицы, постоянные затраты и прибыль на график (как показано ниже) – Символ для данных – Она делает следующие наблюдения – Формулу средних постоянных затрат можно вывести, выполнив следующие шаги: Шаг 1: Во-первых, вычислите общие постоянные затраты компании. Это первая статья в отчете о прибылях и убытках. Шаг 2: Затем определите количество произведенных единиц. Подробности об этом можно найти либо в отчете о прибылях и убытках, либо в примечаниях к финансовым отчетам. Шаг 3: Наконец, формула для средних постоянных затрат может быть получена путем деления общих постоянных затрат (шаг 1) и общих количественных затрат (шаг 2) Просто глядя на затраты, инвесторы или экономисты не получают полной картины фирмы, чтобы узнать немного больше, они хотят понять, как работает фирма, поэтому они смотрят на взаимосвязь между постоянными затратами и количеством. Для этого они делят постоянные затраты на количество, чтобы получить средние затраты. Эти средние затраты помогают определить эффективность производства и, что наиболее важно, определить эффект масштаба. Вы можете использовать следующий калькулятор средней фиксированной стоимости Формула средних постоянных затрат – пример №3

Объяснение

Несколько примеров постоянных затрат: арендная плата, комиссионные сборы, амортизация, налоги на имущество, заработная плата, процентные расходы и т. д. Суммируйте все это, чтобы получить общую фиксированную стоимость 9.0003

Несколько примеров постоянных затрат: арендная плата, комиссионные сборы, амортизация, налоги на имущество, заработная плата, процентные расходы и т. д. Суммируйте все это, чтобы получить общую фиксированную стоимость 9.0003 Релевантность и использование формулы средних постоянных затрат

Нанесение единиц, средних постоянных, переменных и постоянных затрат на график с общим количеством единиц, проданных за определенный период времени, помогает определить точку безубыточности фирмы и до того момента, когда фирма хочет добиться эффекта масштаба.

Нанесение единиц, средних постоянных, переменных и постоянных затрат на график с общим количеством единиц, проданных за определенный период времени, помогает определить точку безубыточности фирмы и до того момента, когда фирма хочет добиться эффекта масштаба. Калькулятор формулы средней фиксированной стоимости

Total Fixed Cost Quantity of Units Produced Average Fixed Cost

| Average Fixed Cost | = |

|

|

Рекомендуемые статьи

Это руководство по формуле средней фиксированной стоимости. Здесь мы обсудили, как рассчитать формулу средней фиксированной стоимости вместе с практическими примерами. Мы также предоставляем калькулятор средней фиксированной стоимости с загружаемым шаблоном Excel. Вы также можете прочитать следующие статьи, чтобы узнать больше –

Здесь мы обсудили, как рассчитать формулу средней фиксированной стоимости вместе с практическими примерами. Мы также предоставляем калькулятор средней фиксированной стоимости с загружаемым шаблоном Excel. Вы также можете прочитать следующие статьи, чтобы узнать больше –

- Формула расчета процента прибыли

- Как рассчитать формулу квартильного отклонения

- Пример формулы банковской выверки

- Расчет чистой процентной маржи

Как найти фиксированные затраты (Полное руководство)

С ведением бизнеса связано много расходов, и если вы хотите, чтобы этот бизнес оставался на плаву, вам необходимо отслеживать их все. Вы также должны знать о различиях между постоянными и переменными затратами, поскольку они играют разные роли в финансах вашей компании. Хотя может быть некоторое пространство для маневра в отношении снижения определенных переменных затрат — например, вы можете найти поставщиков, которые берут меньше за сырье — фиксированные затраты, как правило, труднее уменьшить. Сумма, которую вы платите за аренду, например, вряд ли пойдет куда-нибудь, кроме увеличения.

Сумма, которую вы платите за аренду, например, вряд ли пойдет куда-нибудь, кроме увеличения.

В этой статье вы узнаете о постоянных затратах и о том, как найти постоянные затраты из общих и общих переменных затрат. Вы также узнаете, как рассчитать постоянные затраты на единицу продукции и средние постоянные затраты. Кроме того, вы узнаете, как использовать Google Sheets для расчета фиксированной стоимости за единицу и средних фиксированных затрат, а также как прогнозировать общие фиксированные затраты с использованием фиксированной стоимости за единицу.

Начните работать со слоем сегодня!

Делитесь частями своих Google Таблиц, отслеживайте, просматривайте и одобряйте изменения, а также синхронизируйте данные из разных источников — и все это за считанные секунды.

НАЧНИТЕ БЕСПЛАТНО

Что такое фиксированная стоимость?

Постоянные затраты не связаны непосредственно с производством. Их иногда называют косвенными или накладными расходами. В отличие от переменных затрат, они остаются постоянными независимо от уровня производства. Общие фиксированные расходы включают арендную плату, лицензии и разрешения. Они могут вам не понадобиться непосредственно для производства, но ваш бизнес не может работать без оплаты этих фиксированных затрат.

Их иногда называют косвенными или накладными расходами. В отличие от переменных затрат, они остаются постоянными независимо от уровня производства. Общие фиксированные расходы включают арендную плату, лицензии и разрешения. Они могут вам не понадобиться непосредственно для производства, но ваш бизнес не может работать без оплаты этих фиксированных затрат.

Заработная плата — хороший пример затрат, которые часто считаются фиксированными. Однако в некоторых случаях часть заработной платы может представлять собой переменные затраты, такие как бонусы или комиссионные, на которые влияет увеличение или уменьшение производства. В этих случаях общая сумма, выплаченная в качестве заработной платы, может считаться полупостоянной или полупеременной стоимостью, поскольку она включает оба компонента. Важно определить эти затраты и разделить их на постоянные и переменные составляющие.

Независимо от того, производите ли вы тысячи единиц вашего продукта или не производите вообще ничего, фиксированные затраты не изменятся. Это делает общую фиксированную стоимость и среднюю фиксированную стоимость важными показателями, которые следует учитывать при оценке компании. Постоянные затраты должны покрываться даже тогда, когда производство и продажи минимальны, поэтому за ними нужно внимательно следить.

Это делает общую фиксированную стоимость и среднюю фиксированную стоимость важными показателями, которые следует учитывать при оценке компании. Постоянные затраты должны покрываться даже тогда, когда производство и продажи минимальны, поэтому за ними нужно внимательно следить.

Анализ безубыточности: как рассчитать точку безубыточности

Анализ безубыточности — это финансовый расчет, используемый для определения точки безубыточности компании. Вот как шаг за шагом рассчитать точку безубыточности.

ЧИТАТЬ ДАЛЕЕ

ЧИТАТЬ ДАЛЕЕ

Как рассчитать фиксированную стоимость?

Общие постоянные затраты можно рассчитать путем сложения всех постоянных затрат за данный период. Их также можно рассчитать путем вычитания переменных затрат из общих затрат. Формула постоянных затрат выглядит так:

Постоянные затраты = Общие затраты — Переменные затраты

В зависимости от количества продуктов, производимых вашей компанией, вам потребуется рассчитать несколько других показателей, связанных с постоянными затратами. Например, вам нужно рассчитать общие постоянные затраты за определенный период, чтобы найти средние постоянные затраты.

Например, вам нужно рассчитать общие постоянные затраты за определенный период, чтобы найти средние постоянные затраты.

Как найти общую фиксированную стоимость?

Существуют различные методы расчета общих постоянных затрат. Во-первых, просмотрите свои записи, отметив все расходы, не связанные напрямую с созданием вашего продукта, и сложите их.

Если вы уже знаете общие переменные затраты за данный период, вы можете вычесть их из общих затрат за этот период, чтобы найти общие постоянные затраты. Общие переменные затраты могут быть рассчитаны путем умножения переменных затрат на единицу продукции на общее количество произведенных единиц.

Общие постоянные затраты = Общие затраты — (Переменные затраты на единицу * Общее количество единиц)

Как найти средние постоянные затраты?

Хотя постоянные затраты не связаны напрямую с производством, для целей бухгалтерского учета полезно соотносить долю этих затрат с каждой единицей продукции: средние постоянные затраты. Используйте формулу средних постоянных затрат, чтобы рассчитать их за заданный период.

Используйте формулу средних постоянных затрат, чтобы рассчитать их за заданный период.

Средние фиксированные затраты = Общие постоянные затраты / Общее количество произведенных единиц

Если ваша компания производит несколько продуктов, вам необходимо убедиться, что общее количество единиц включает все продукты.

Поскольку эти расчеты необходимо периодически повторять, имеет смысл настроить шаблон в Google Sheets или Excel, чтобы ускорить процесс. В следующем разделе приведены примеры, выполненные с использованием Google Sheets. Если вы работаете в команде и данные о расходах разбросаны по разным файлам, вы можете использовать Layer, чтобы быстро соединить ваши данные и настроить потоки для автоматического обновления ваших расчетов.

Примеры фиксированных затрат

Группа бухгалтеров компании X работает над фиксированными затратами. Они хотят рассчитать свои общие постоянные затраты для анализа безубыточности, но они также хотят знать свои средние постоянные затраты. В этом примере расчеты будут основываться на затратах за предыдущий месяц.

В этом примере расчеты будут основываться на затратах за предыдущий месяц.

Шаг 1. Определение всех постоянных затрат

Для определения постоянных затрат можно использовать любой из методов, упомянутых в предыдущих разделах. Компания X может просматривать записи о расходах, добавляя все затраты, не связанные напрямую с производством. Однако, если они знают свои общие затраты и свои общие переменные затраты, они могут использовать их вместо этого.

- 1. В Таблицы введите необходимые значения: общие затраты и переменные затраты за месяц.

Как найти фиксированные затраты (Полное руководство) — Данные о производстве за месяц

- 2. Вы можете рассчитать общие переменные затраты, умножив переменные затраты на единицу продукции на общее количество единиц, произведенных в этом месяце.

Как найти фиксированные затраты (Полное руководство) — Расчет общих переменных затрат

- 3.

Общие переменные затраты за месяц составляют 3260 долларов.

Общие переменные затраты за месяц составляют 3260 долларов.

Как найти постоянные затраты (полное руководство) — общие переменные затраты

Что такое бюджетирование и почему оно важно для бизнеса?

Узнайте, что такое составление бюджета, цели и вопросы, на которые должен ответить ваш бюджет, и почему составление бюджета необходимо для любого бизнеса.

ЧИТАТЬ ДАЛЕЕ

Шаг 2: Расчет общих фиксированных затрат

Теперь вам просто нужно применить формулу фиксированных затрат.

- 1. Вычесть общие переменные затраты из общих затрат.

Как найти фиксированные затраты (Полное руководство) — Расчет общих фиксированных затрат

- 2. Общие фиксированные затраты за месяц составляют 2240 долларов.

Как найти фиксированные затраты (Полное руководство) — Общие фиксированные затраты

Шаг 3: Расчет средних постоянных затрат

Теперь, когда вы знаете общие постоянные затраты, вычислить средние постоянные затраты несложно.

- 1. Разделите сумму общих постоянных затрат на общее количество единиц, изготовленных из обоих продуктов.

Как найти фиксированные затраты (Полное руководство) — Расчет средних постоянных затрат

- 2. Вот и все. Средние фиксированные затраты для компании X составляют 2,24 доллара.

Как найти фиксированные затраты (полное руководство) — средние фиксированные затраты

Как автоматизировать FP&A поверх Google Sheets?

Layer – это надстройка, которая предоставляет финансовым командам инструменты для повышения эффективности и качества данных в их процессах планирования и анализа поверх Google Таблиц. Делитесь частями своих Google Таблиц, отслеживайте, просматривайте и одобряйте изменения, а также синхронизируйте данные из разных источников — и все это за считанные секунды. Посмотри, как это работает.

Посмотри, как это работает.

Используя Layer, вы можете:

- Делиться и сотрудничать: Автоматизировать сбор и проверку данных с помощью пользовательских элементов управления.

- Автоматизация и планирование: Планирование повторяющихся задач по сбору и распространению данных.

- Интеграция и синхронизация: Подключайтесь к своему стеку технологий и синхронизируйте все свои данные в одном месте.

- Визуализация и отчетность: Создавайте и делитесь отчетами с данными в реальном времени и действенными решениями.

Предложение с ограниченным сроком действия: Установите надстройку Layer Google Sheets сегодня и Получите бесплатный доступ ко всем платным функциям, чтобы вы могли начать управлять, автоматизировать и масштабировать свои процессы FP&A поверх Google Sheets !

Оставьте это поле пустым

руководств и ресурсов по Excel и Google Sheets прямо в вашей почте!

Я разрешаю Layer хранить и обрабатывать эту информацию и использовать ее для связи со мной по поводу соответствующего контента и услуг.

Об авторе