Общие постоянные затраты формула: Как рассчитать переменные издержки: формула — «Мое Дело»

Постоянные затраты предприятия. Формула. Анализ. Расчет в Excel

Главная » Расчеты в Excel » Постоянные затраты (расходы). Формула. Пример расчета в Excel

Расскажем про постоянные затраты предприятия: какой экономический смысл несет данный показатель, как его использовать и анализировать.

Содержание

- Постоянные затраты. Определение

- Формула расчета постоянных затрат/издержек

- Два метода расчета затрат на предприятии

- Постоянные затраты и точка безубыточности предприятия

- Постоянные затраты в балансе предприятия

Постоянные затраты. Определение

Постоянные затраты (англ. Fixed cost, FC, TFC или total fixed cost, аналог постоянные расходы, постоянные издержки) – это класс издержек предприятия, которые не связаны (не зависят) с объемом производства и продаж. В каждый момент времени они постоянны, независимо от характера деятельности. Постоянные издержки в совокупности с переменными, которые являются противоположностью постоянным, составляют общие издержки предприятия.

Постоянные издержки в совокупности с переменными, которые являются противоположностью постоянным, составляют общие издержки предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Формула расчета постоянных затрат/издержек

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

В таблице ниже приводятся возможные постоянные издержки. Для того чтобы лучше понять постоянные издержки сравним их между собой.

Постоянные издержки | Переменные издержки |

| Затраты на заработную плату управленческого персонала (окладная часть), аренда помещений, станков, ЕСН, амортизация при линейном способе начисления, налоги на имущество предприятия, проценты по обязательствам, реклама | Затраты на сырье, топливо, материалы, налоги с оборота, бонусная часть оплаты рабочего персонала, электроэнергия, пользование телефоном |

Постоянные издержки = Затраты на З/П + Аренда помещений + Амортизация + Налоги на имущество + Реклама;

Переменные затраты = Затраты на сырье + Материалы + Электроэнергия + Топливо + Бонусная часть З/П;

Общие затраты = Постоянные затраты + Переменные затраты.

Следует заметить, что постоянные затраты не являются всегда постоянными, ведь предприятие при развитии своих мощностей может увеличивать производственные площади, количество персонала и т. д. В результате постоянные издержки тоже будут меняться, поэтому теоретики управленческого учета называют их (условно-постоянные издержки). Аналогично и для переменных издержек – условно переменные издержки.

д. В результате постоянные издержки тоже будут меняться, поэтому теоретики управленческого учета называют их (условно-постоянные издержки). Аналогично и для переменных издержек – условно переменные издержки.

Пример расчета постоянных затрат на предприятии в

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Покажем наглядно различия между постоянными и переменными издержками. Для этого в Excel заполним столбцы с «объемом производства», «постоянными затратами», «переменными затратами» и «общими затратами».

Ниже представлен график сравнения данных затрат между собой. Как мы видим, при увеличении объема производства постоянные не меняются со временем, а переменные растут.

Постоянные издержки не изменяются только в краткосрочном периоде. В долгосрочной перспективе любые издержки становятся переменными зачастую из-за воздействия внешних экономических факторов.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс « Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Два метода расчета затрат на предприятии

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

При производстве продукции все затраты могу делиться на две группы по двум методам:

- постоянные и переменные затраты;

- косвенные и прямые затраты.

Следует помнить, что затраты предприятия одни, только анализ их может проходить по различным методам. На практике, постоянные затраты сильно пересекаются с таким понятием как косвенные издержки или накладные расходы. Как правило, первый метод анализа затрат используют в управленческом учете, а второй в бухгалтерском.

Постоянные затраты и точка безубыточности предприятия

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс « Получить доступ

Получить доступ

Переменные затраты являются частью модели точки безубыточности. Как мы определили ранее, постоянные издержки не зависят от объема производства/реализации и при увеличении объема выпуска предприятие достигнет такого состояния, когда прибыль от проданной продукции будет покрывать переменные и постоянные затраты. Такое состояние называется точкой безубыточности или критической точкой, когда предприятие переходит на самоокупаемость. Данную точку рассчитывают для того чтобы спрогнозировать и проанализировать следующие показатели:

- при каком критическом объеме производства и продажах предприятие будет конкурентоспособно и рентабельно;

- какой объем продаж необходимо сделать для того, чтобы создать зону финансовой безопасности предприятия;

Маржинальная прибыль (доход) в точке безубыточности совпадает с постоянными затратами предприятия. Отечественные экономисты чаще вместо маржинальной прибыли используют термин валовый доход. Чем больше маржинальная прибыль перекрывает постоянные затраты, тем выше рентабельность предприятия. Более подробно изучить точку безубыточности вы можете в статье «Точка безубыточности. Графики и пример расчета модели в Excel. Достоинства и недостатки«.

Более подробно изучить точку безубыточности вы можете в статье «Точка безубыточности. Графики и пример расчета модели в Excel. Достоинства и недостатки«.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Постоянные затраты в балансе предприятия

Так как понятия постоянные и переменные затраты предприятия относятся к управленческому учету, то строк в балансе с такими названиями нет. В бухгалтерском учете (и налоговом учете) используют понятия косвенные и прямые затраты.

В общем случае к постоянным затратам можно отнести строки баланса:

- Себестоимость проданных товаров – 2120;

- Коммерческие расходы – 2210;

- Управленческие (общехозяйственные) – 2220.

На рисунке ниже представлен баланс ОАО «Сургутнефтехим», как мы видим, постоянные издержки изменяются каждый год. Модель постоянных затрат – это чисто экономическая модель, и она может быть использована в краткосрочном периоде, когда выручка и объем производства изменяются линейно и закономерно.

Возьмем другой пример – ОАО «АЛРОСА» и посмотрим на динамику изменения условно-постоянных затрат. На рисунке ниже показан характер изменения затрат с 2001 по 2010 год. Можно заметить, что затраты не были постоянны на протяжении 10 лет. Самые устойчивые затраты на протяжении всего периода были коммерческие расходы. Остальные расходы так или иначе изменялись.

Резюме

Постоянные затраты представляют собой издержки, которые не меняются от объема производства предприятия. Данный вид издержек применяется в управленческом учете для расчета общих издержек и определения уровня безубыточности предприятия. Так как предприятие действует в постоянно изменяющейся внешней среде, то постоянные издержки в долгосрочном периоде тоже изменяются и поэтому их на практике чаще называют условно-постоянные затраты.

Автор: к.э.н. Жданов Иван Юрьевич

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Переменные и постоянные затраты — Альт-Инвест

Открыть эту статью в PDF

Определение переменных и постоянных затратПеременные затраты (variable costs) — затраты, величина которых прямо пропорциональная объему производства, они меняются в зависимости от объема выпуска продукции.

Постоянные затраты (fixed costs) — затраты, величина которых не зависит от объема выпуска продукции. Это могут быть общие затраты на содержание производства и администрации, а также другие виды расходов, не связанные напрямую с объемом выпуском продукции.

Несмотря на то, что определение переменных и постоянных затрат выглядит довольно просто, тонкости разделения затрат лежат в основе многих методов управленческого учета, финансового и стратегического анализа, поэтому на практике встречаются очень разные определения и подходы к расчету этих затрат.

Для правильного применения переменных и постоянных затрат важно учитывать, что описанные ниже варианты разделения затрат не являются точным аналогом переменных/постоянных затрат и могут в очень разной степени совпадать или расходиться с ними:

- это не деление на производственные, административные и коммерческие;

- это не деление на прямые и косвенные.

Примеры переменных затрат

Типичные статьи переменных затрат:

- материалы и комплектующие, которые используют непосредственно в производстве продукции;

- расходы на электроэнергию для технологического процесса производства;

- переменная заработная плата;

- транспортные расходы на отгрузку готовой продукции;

- агентские выплаты при продажах;

- начисление износа оборудования, если учет амортизации привязан к объему выпущенной продукции.

В моделях управленческого учета и прогнозирования к переменным затратам следует относить такие, которые будут меняться с изменением планируемого объема производства. В результате, одна и та же статья затрат может быть постоянной в одной модели, но станет переменной в другой, если во втором случае у компании есть возможность оперативно менять величину расходов с изменением объема производства.

Примеры постоянных затрат

К постоянным затратам относят, например:

- аренду помещений;

- коммунальные расходы на отопление и освещение помещений;

- техническое обслуживание и ремонт оборудования;

- обслуживание зданий и сооружений;

- общехозяйственные расходы;

- рекламу и расходы на продвижение.

Не всегда можно точно сказать, затраты переменные или постоянные. Например, есть статьи затрат, которые не меняются с каждой единицей произведенной продукции, но зависят от общего уровня производства. Так, если оборот компании снизится в два раза, то она может уволить часть сотрудников или отказаться от части помещений. Другой пример — амортизация. Обычно ее начисляют равномерно, хотя мы понимаем, что износ производственного оборудования чаще всего связан с его использованием и зависит от количества произведенной продукции. Чтобы избежать споров о правилах классификации таких затрат и подчеркнуть, что отнесение затрат к постоянным не абсолютно точный факт, а просто аналитическое решение, многие статьи затрат называют условно-постоянными. Это значит, что хотя они и могут меняться с объемом производства, но в рамках данной модели или метода считаются постоянными.

Себестоимость: сложности расчета и применения

В экономическом анализе деятельности компании часто встречается понятие себестоимости единицы продукции, то есть суммарные затраты на единицу. При моделировании и анализе бизнеса важно не путать себестоимость и переменные затраты.

При моделировании и анализе бизнеса важно не путать себестоимость и переменные затраты.

Пример:

Компания планирует создать производство, которое потребует постоянных расходов на сумму 2 000 000 в квартал. Производственные мощности позволяют выпускать на этом оборудовании 1 000 единиц продукции в квартал, при этом ее цена составляет 5 000, а переменные затраты — 2 000.

Для полной загрузки производства себестоимость составит 4 000. Но если использовать эту цифру в планировании без разделения на постоянные и переменные расходы, то можно получить такие ошибки:

Очевидно, что во втором варианте расчет валовой прибыли будет неправильным для всех кварталов, где загрузка производства окажется менее 100%. Это может вносить серьезные искажения в анализ.

Анализ безубыточности

Деление затрат на переменные и постоянные применяют, например, в анализе безубыточности и построении соответствующего графика. Подробнее об этом рассказываем в статье Точка безубыточности.

Фиксированная стоимость | Формула + калькулятор

Что такое фиксированная стоимость?

A Фиксированная стоимость не зависит от выпуска, и ее сумма в долларах остается постоянной независимо от объема производства компании.

Как рассчитать постоянные затраты (шаг за шагом)

Постоянные затраты не зависят от выпуска, и понесенная сумма в долларах остается на определенном уровне независимо от изменений в объеме производства.

Постоянные затраты не связаны с выпуском продукции, поэтому эти затраты не увеличиваются и не уменьшаются при различных объемах производства.

Затраты компании, которые классифицируются как «фиксированные», возникают периодически, поэтому существует установленный график и сумма в долларах, относящаяся к каждой затрате.

Независимо от того, превышает ли спрос на продукты/услуги конкретной компании (и объем производства) ожидания руководства или ниже, эти виды затрат остаются неизменными.

Например, ежемесячная арендная плата компании может быть примером, поскольку независимо от того, являются ли продажи компании в определенный период положительными или низкими, ежемесячная арендная плата определяется заранее и основывается на подписанном договорном обязательстве между соответствующими стороны.

Фиксированная стоимость и переменная стоимость: в чем разница?

Фиксированные затраты, в отличие от переменных затрат, должны покрываться независимо от показателей продаж и объема производства, что делает их гораздо более предсказуемыми и упрощается для предварительного планирования бюджета.

В отличие от переменных затрат, которые подвержены колебаниям в зависимости от объема производства, корреляция между объемом выпуска и совокупными постоянными затратами отсутствует или минимальна.

- Фиксированная стоимость → Стоимость остается неизменной независимо от объема производства

- Переменная стоимость → Стоимость напрямую связана с объемом производства и колеблется в зависимости от выпуска

Но в случае переменных затрат эти затраты увеличиваются (или уменьшаются) в зависимости от объема выпуска в данный период, что делает их менее предсказуемыми.

Формула фиксированных затрат

Общие затраты компании равны сумме ее постоянных затрат (FC) и переменных затрат (VC), поэтому сумму можно рассчитать путем вычитания общих переменных затрат из общих затрат.

Постоянные затраты = Общие затраты – (Переменные затраты на единицу продукции × Количество произведенных единиц)

Формула фиксированных затрат на единицу продукции

Постоянные затраты на единицу продукции — это общая сумма FC, понесенных компанией, деленная на общее количество произведенных единиц продукции.

Фиксированные затраты на единицу = общее количество FC ÷ общее количество произведенных единиц

Вариация на единицу продукции рассчитывается для определения точки безубыточности, а также для оценки потенциальной выгоды от эффекта масштаба (и того, как она может повлиять на стратегию ценообразования).

Предположим, что компания потратила в общей сложности 120 000 долларов США в FC за определенный период при производстве 10 000 изделий. Здесь FC компании за единицу составляет 12,50 долларов США за единицу.

Здесь FC компании за единицу составляет 12,50 долларов США за единицу.

Если компания расширяется и производит большее количество изделий, фиксированная стоимость единицы продукции снижается, что дает компании возможность снижать цены, сохраняя прежнюю норму прибыли.

Примеры фиксированных затрат

- Расходы на аренду

- Складское хозяйство

- Страховая премия

- Оборудование

- Коммунальные услуги

- Заработная плата

- Процентные расходы

- Бухгалтерские и юридические расходы

- Налоги на имущество

Операционный рычаг: анализ структуры затрат

Операционный рычаг относится к процентной доле в общей структуре затрат компании, которая состоит из постоянных, а не переменных затрат.

- Высокий операционный леверидж : Если компания имеет более высокую долю постоянных затрат, чем переменных затрат, считается, что компания имеет высокий операционный леверидж.

- Низкий операционный левередж: Если компания имеет меньшую долю постоянных затрат, чем переменных затрат, считается, что компания имеет низкий операционный леверидж.

По мере того, как компания с высоким операционным левериджем получает больше доходов, дополнительные доходы стекаются к ее операционной прибыли (EBIT) и чистой прибыли.

Обратной стороной операционного рычага является то, что если потребительский спрос и объем продаж неудовлетворительны, у компании есть ограниченные области для сокращения затрат, поскольку независимо от результатов компания должна продолжать оплачивать свои фиксированные затраты.

Детерминанты точки безубыточности (BEP)

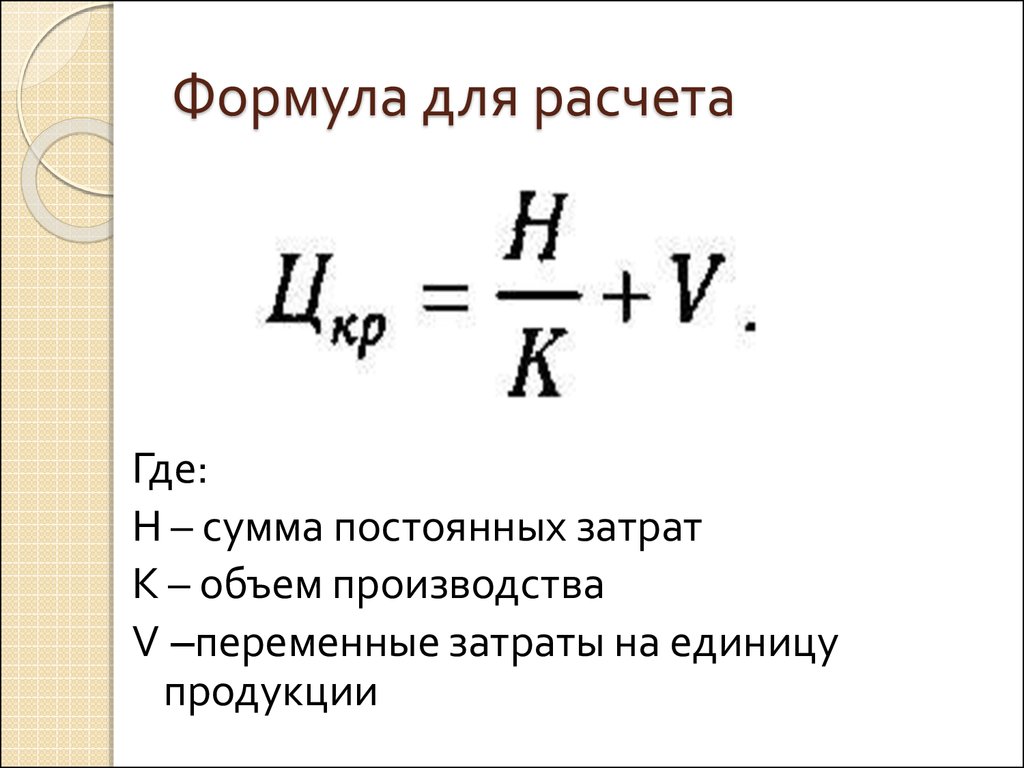

Точка безубыточности — это требуемый уровень выпуска, при котором продажи компании равны ее общим затратам, т. е. точка перегиба, когда компания получает прибыль.

Формула точки безубыточности состоит из деления постоянных затрат компании на ее маржинальную прибыль, то есть продажную цену за единицу минус переменные затраты за единицу.

Точка безубыточности (BEP) = Фиксированные затраты ÷ Маржа вклада

Чем больше процент общих затрат, которые являются фиксированными по своей природе, тем больший доход должен быть получен, прежде чем компания сможет достичь точки безубыточности и начать получать прибыль.

В действительности, компании с высоким операционным левериджем берут на себя риск того, что не смогут обеспечить достаточный доход для получения прибыли, но при этом получают больше прибыли за пределами точки безубыточности.

Компании с бизнес-моделями, характеризующимися высоким операционным левереджем, могут получать больше прибыли от каждого дополнительного доллара дохода, полученного сверх точки безубыточности.

Поскольку каждая предельная продажа требует меньших дополнительных затрат, наличие высокого операционного рычага может быть очень полезным для прибыли компании, если объем продаж является адекватным и соблюдается порог минимального количества.

С другой стороны, если выручка компании снизится, высокий операционный леверидж может нанести ущерб ее прибыльности из-за того, что компания ограничена в своих возможностях по реализации мер по сокращению затрат.

Операционный леверидж — это палка о двух концах, где потенциал для большей прибыльности сопряжен с риском большей вероятности недостаточного дохода (и убыточности).

Формула фиксированных затрат | Калькулятор (примеры с шаблоном Excel)

Формула фиксированных затрат (оглавление)

- Формула

- Примеры

- Калькулятор

Термин «постоянные затраты» относится к понесенным расходам, которые не меняются при изменении уровня производства или объема продаж в течение определенного периода времени. Другими словами, постоянные затраты — это такие затраты, которые не зависят от уровня деловой активности, потому что это скорее периодические затраты. Формула постоянных затрат может быть получена путем умножения переменных издержек производства на единицу продукции и количества произведенных единиц, а затем вычитания результата из общей стоимости производства. Математически это представляется как

Математически это представляется как

Фиксированная стоимость = Общая стоимость производства – Переменная стоимость на единицу * Количество произведенных единиц

Примеры формулы фиксированной стоимости (с шаблоном Excel)Давайте рассмотрим пример, чтобы понять расчет фиксированной стоимости Формула в лучшую сторону.

Вы можете скачать этот шаблон Excel с формулой фиксированных затрат здесь. Шаблон Excel с формулой фиксированных затрат.

Формула фиксированных затрат. Пример № 1. Недавно были подготовлены производственные отчеты на конец года, и руководитель производства подтвердил, что в течение года было произведено 20 000 бутылок. С другой стороны, бухгалтерия подтвердила, что общие производственные затраты компании в течение года составили 100 000 долларов. Рассчитайте постоянные издержки производства, если заявленные переменные издержки на единицу продукции составляют 3,75 доллара.

Решение:

Фиксированные затраты рассчитываются по формуле, приведенной ниже

- Фиксированная стоимость = 100 000 долларов – 3,75 доллара США * 20 000 900 34

- Фиксированная стоимость = 25 000 долларов США

Следовательно, постоянные производственные затраты компании в течение года составили 25 000 долларов.

Формула фиксированных затрат – Пример №2

Возьмем еще один пример, чтобы более подробно понять концепцию фиксированных затрат. PQR Ltd — компания по производству обуви, которая сообщила следующие данные о производстве и затратах за май 2019 года:

Решение:

Переменная стоимость за единицу рассчитывается по формуле, приведенной ниже

Переменная стоимость На единицу = Средняя стоимость сырья на единицу + Средняя стоимость рабочей силы * Время изготовления одной обуви

- Переменная стоимость за единицу = 30 долл. США + 50 долл. США * 0,667

- Переменная стоимость за единицу = $63,33

Фиксированные затраты рассчитываются по формуле, приведенной ниже

Фиксированные затраты = общие затраты на производство – переменные затраты на единицу продукции * количество произведенных единиц Таким образом, фиксированная себестоимость продукции PQR Ltd за май месяц 2019 г. Формулу постоянных затрат можно рассчитать, выполнив следующие шаги: Шаг 1: Во-первых, определите переменные производственные затраты на единицу продукции, которые могут быть суммой различных производственных затрат, таких как затраты на оплату труда. стоимость, стоимость сырья, комиссионные и т. д. Как следует из названия, эти затраты носят переменный характер и меняются с увеличением или уменьшением уровня производства или объема продаж. Шаг 2: Далее определите количество единиц, произведенных за период времени. Производство осуществляется в соответствии с заранее установленным производственным графиком. Шаг 3: Затем рассчитайте общие переменные производственные затраты, умножив переменные затраты на единицу (шаг 1) и количество единиц продукции (шаг 2), как показано ниже. Общие переменные затраты на производство = Переменные затраты на единицу * Количество произведенных единиц Шаг 4: Затем определите общие производственные затраты компании за период времени, которые представляют собой сумму всех затрат возникшие в процессе производства. Шаг 5: Наконец, формула для общих постоянных затрат на производство может быть рассчитана путем вычитания общих переменных затрат (шаг 3) из общих производственных затрат (шаг 4), как показано ниже. Фиксированные затраты = общие производственные затраты – переменные затраты или Фиксированные затраты = общие производственные затраты – переменные затраты на единицу продукции * количество произведенных единиц Важно понимать концепцию постоянных затрат, потому что они являются одним из двух основных компонентов общей стоимости производства, а другой является переменными затратами. По своей сути постоянные расходы рассматриваются как такой вид расходов, который практически не меняется независимо от уровня деловой активности компании. Однако следует иметь в виду, что фиксированные затраты не являются постоянными и меняются с течением времени при расширении мощностей или удалении единиц продукции. Вы можете использовать следующий калькулятор формулы фиксированной стоимости составляет 73 333,33 доллара США.

составляет 73 333,33 доллара США. Объяснение

Актуальность и использование формулы постоянных затрат

Фактически, фиксированные затраты действуют как барьер для новых участников в капиталоемких отраслях, что в конечном итоге устраняет риск конкуренции со стороны более мелких или новых игроков. Некоторыми из основных примеров постоянных затрат являются амортизационные отчисления, заработная плата сотрудников, арендная плата, страховые взносы и т. д.

Фактически, фиксированные затраты действуют как барьер для новых участников в капиталоемких отраслях, что в конечном итоге устраняет риск конкуренции со стороны более мелких или новых игроков. Некоторыми из основных примеров постоянных затрат являются амортизационные отчисления, заработная плата сотрудников, арендная плата, страховые взносы и т. д. Калькулятор формулы фиксированной стоимости

Общая стоимость производства Переменные затраты на единицу продукции 9028 9 Количество произведенных единиц Фиксированная стоимость

| Фиксированная стоимость = | Общая стоимость производства — Переменные затраты на единицу продукции * Количество произведенных единиц | |

| 0 — 0 * 0 = | 0 |

Рекомендуемые статьи

Это руководство по формуле фиксированных затрат.

Об авторе