Общий фонд оплаты труда: Фонд оплаты труда – из чего состоит и как посчитать

5. Фонд оплаты труда (фот), его структура и планирование

5.1. К средствам, направляемым на потребление, относят выплаты в натуральной и денежной форме работникам данного предприятия. В состав средств, направляемых на потребление, включаются:

суммы, начисленные на оплату труда всем работникам (фонд оплаты труда),

доход (дивиденды, %) по акциям, облигациям и вкладам членов трудового коллектива в имущество предприятия, начисленные к выплате работникам,

суммы предоставленных трудовых и социальных льгот, включая материальную помощь.

Фонд оплаты труда представляет собой общую сумму затрат на оплату труда работников и выплат социального характера.

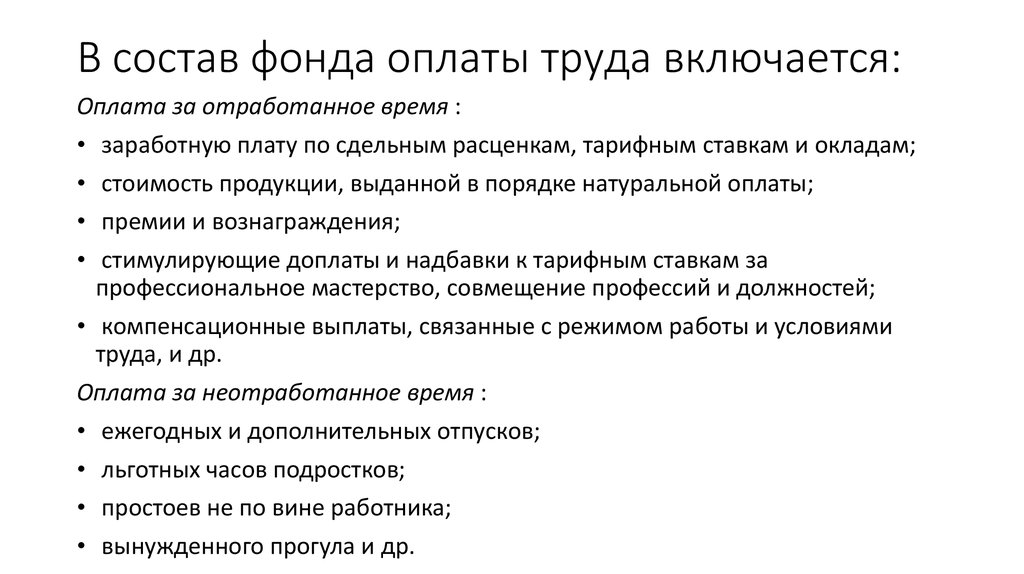

В

состав фонда

заработной платы включаются

начисленные предприятием,

учреждением, организацией суммы оплаты

труда

в денежной и натуральной форме за

отработанное и неотработанное

время, стимулирующие доплаты и надбавки,

компенсационные

выплаты, связанные с режимом работы и

условиями труда, премии и единовременные

выплаты поощрительного характера,

а также выплаты на питание, жилье,

топливо, носящие регулярный

характер.

Включению в фонд заработной платы подлежат:

оплата за отработанное время,

оплата за неотработанное время (ежегодные, дополнительные, учебные отпуска и т.п.),

единовременные поощрительные выплаты (премии, вознаграждения по итогам работы, материальная помощь и т.п.),

выплаты на питание, жилье, топливо,

выплаты социального характера (оплата путевок, стоимости проезда, страховые платежи, надбавки к пенсиям работающих, единовременные пособия уходящим на пенсию и т.д.).

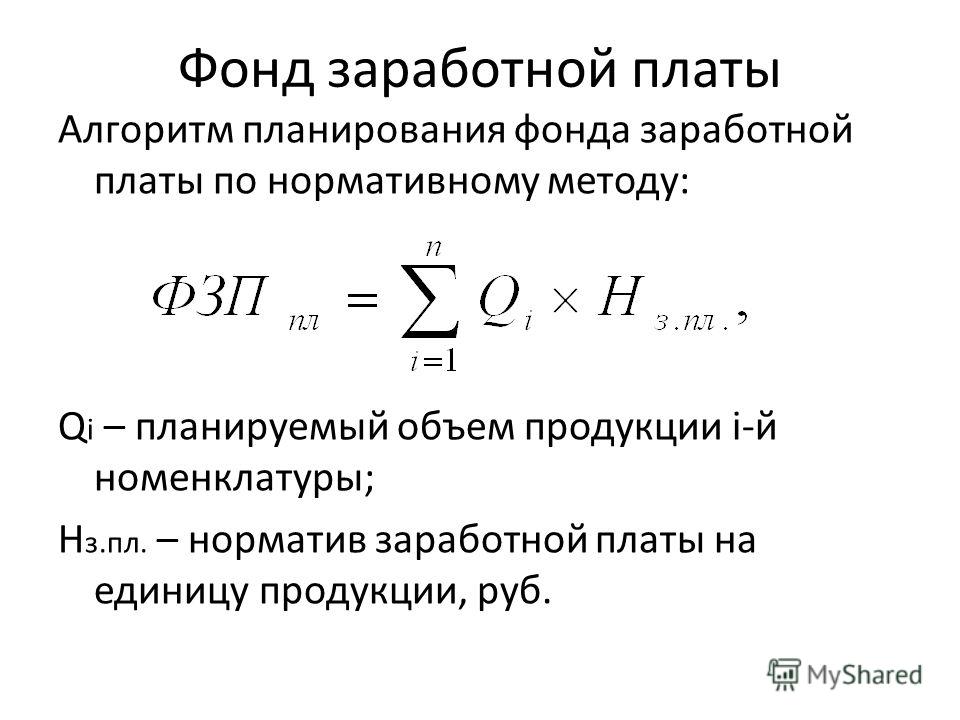

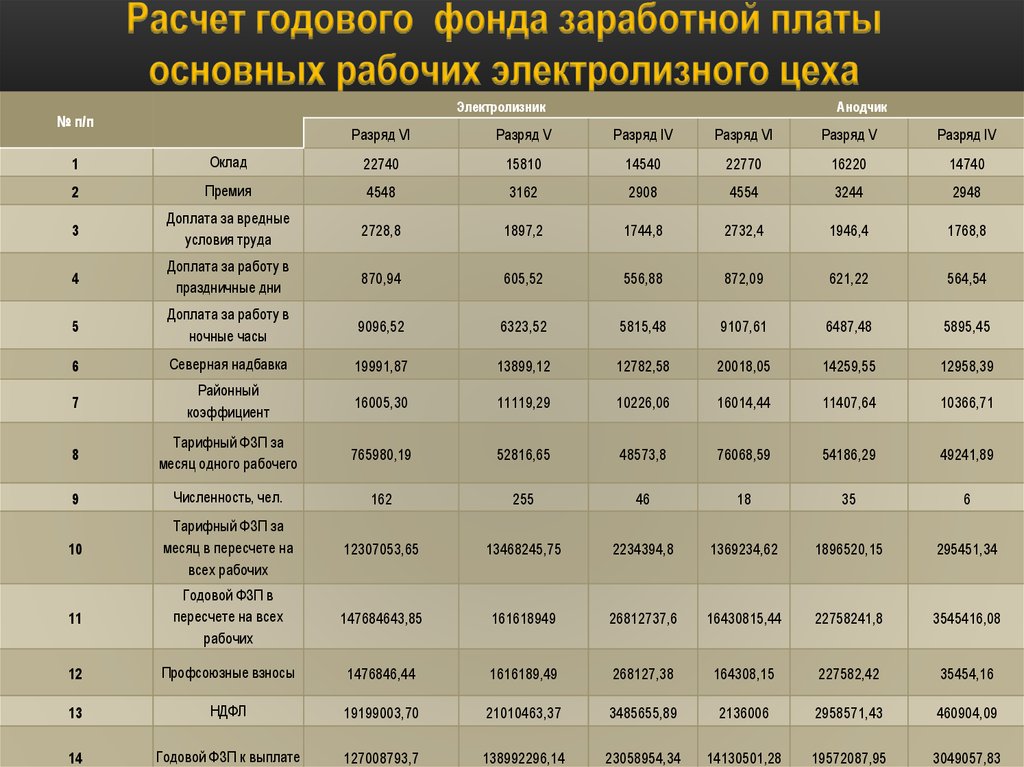

Порядок расчета фонда оплаты труда по категориям фонда следующий:

Определяется прямой (тарифный) фонд заработной платы.

Определяются выплаты, доплаты до часового, дневного и месячного фонда и премии в соответствии с системой оплаты труда.

Сумма прямого (тарифного) фонда зарплаты, доплат, выплат и премий характеризует основную зарплату (основной фонд оплаты труда).

Сумма основной зарплаты и дополнительной зарплаты характеризует общий фонд оплаты труда.

Прямой (тарифный) фонд оплаты труда рассчитывается отдельно для сдельщиков и повременщиков.

Для сдельщиков фонд прямой (тарифный) определяется по формулам:

Зт.сд. =q хRxКв.н.,

Зт.сд. = Тпп х Сч х Кв.н.

Тарифный фонд повременщиков определяется по формуле

Зт.пов. = Сч х Фэ х N.

Фонд оплаты труда ИТР и служащих определяется на основе должностных окладов и числа работников (ИТР и служащих) каждой категории:

ФОТслуж. итр = Nслyж.ump x среднемесячный оклад х 12.

итр = Nслyж.ump x среднемесячный оклад х 12.

Расчет фонда зарплаты завершается определением средней зарплаты по предприятию (фирме).

Средняя заработная плата (Зг) определяется исходя из общего фонда оплаты труда работников списочного состава (включая совместителей) и средней списочной численности работающих:

Зг = ФОТобщ /Nnnn.

Основная книга расчета заработной платы и налоги

- Домашняя страница

- Программное обеспечение для расчета заработной платы

- Ресурсы для расчета заработной платы

- Общая книга расчета заработной платы и определение налогов без утомительного и длительного ручного учета.

Заработная плата относится к возмещению расходов, которое сотрудники получают в обмен на услуги, оказанные в компании. Главная книга — это организационная система, которая отслеживает все финансовые операции компании, включая расходы, активы, обязательства, доходы и собственный капитал.

Программное обеспечение для расчета заработной платы может помочь организовать и оптимизировать системы, которые будут поддерживать точность и актуальность главной бухгалтерской книги без утомительного и длительного ручного учета.

Программное обеспечение для расчета заработной платы и Главная книгаКомпаниям доступно множество различных типов программного обеспечения для расчета заработной платы для повышения эффективности и точности расчета заработной платы. Программное обеспечение для расчета заработной платы обычно отслеживает и обрабатывает всю информацию, связанную с заработной платой, такую как текущие ставки заработной платы, отработанное время, налоги и любые другие вычеты.

Интерфейс главной книги Это позволяет сотрудникам получать компенсацию правильно. Программное обеспечение для расчета заработной платы может позволить сотрудникам получать компенсацию в электронном виде или с помощью бумажного чека. Это может помочь уменьшить количество ошибок в расчете заработной платы, которые могут нанести ущерб моральному духу сотрудников или стоить компании денег.В идеале программное обеспечение для расчета заработной платы должно быть интегрировано с главной бухгалтерской книгой компании, чтобы вся информация о заработной плате была сжата и импортирована непосредственно в основные учетные системы компании. Интерфейс главной книги может помочь в этой интеграции. Интерфейс главной книги может устранить необходимость ввода данных сторонним поставщиком или сотрудником. По сути, интерфейс главной книги может повысить эффективность компании и снизить затраты. Перед покупкой важно тщательно изучить все программное обеспечение, чтобы убедиться, что оно будет работать с существующими решениями.

Удерживаемые налоги Дополнительное программное обеспечение должно упрощать, а не усложнять системы начисления заработной платы.Компании, нанимающие более определенного числа работников, обязаны удерживать налоги из заработной платы сотрудников. Федеральные подоходные налоги, социальное обеспечение и Medicare, как правило, всегда должны удерживаться. В зависимости от местного законодательства могут также взиматься государственные налоги, городские или окружные налоги, а также удержание по инвалидности. Компании обязаны не только точно рассчитать сумму удержания из зарплаты каждого сотрудника с использованием налоговых таблиц, но и должным образом подать и уплатить налоги в соответствующие органы. Сотрудники также обязаны подавать налоги, что может стать запутанным и сложным, если процесс не будет оптимизирован.

Налоги стали прощеПрограммное обеспечение для расчета заработной платы может помочь упростить удержание, регистрацию, отчетность и оплату налогов как для работодателей, так и для сотрудников.

Как избежать штрафов Формулы могут быть автоматически включены в программное обеспечение для расчета заработной платы или могут быть введены, чтобы налоги можно было сразу рассчитать и сохранить. Это может устранить ошибки и сократить количество времени, затрачиваемого компанией на налоги после каждого платежного периода и в конце года. Это также может упростить процесс внесения изменений в статус удержания сотрудников, когда происходят изменения в жизни.Неправильная регистрация, отчетность или уплата налогов с заработной платы может привести к штрафам и сборам для компаний. Даже когда ошибки непреднамеренны, они могут дорого обойтись. Использование программного обеспечения для расчета заработной платы с интерфейсом главной бухгалтерской книги поможет компаниям избежать этих дорогостоящих ошибок. Программное обеспечение для расчета заработной платы также может поставляться с поддержкой компании, чтобы компании сообщали об изменениях в законодательстве, что может еще больше снизить вероятность ошибок.

Сколько сотрудников в вашей организации?

1–50 сотрудников51–500 сотрудников500+ сотрудников

Удобно для пользователя

100 % бесплатно

Специалисты отдела кадров

Общий расчет заработной платы — отдел кадров — Lewis & Clark

Важный Dates:

.0091

- Начало платежного периода: первое число месяца

- Окончание платежного периода: последний день месяца

- Дата выплаты: последний рабочий день месяца

(Исключения см. в таблице выше)

Руководство по учету почасового рабочего времени:

- Табель открыт для редактирования с 1 по 20 число месяца.

- Почасовые сотрудники (включая студентов) планируют свое предполагаемое время работы с 21-го числа месяца до конца месяца.

- Табель учета рабочего времени будет заблокирован с 21-го числа месяца до конца месяца на время обработки платежной ведомости.

(см. список исключений выше)

- Исправления могут быть внесены в прогнозируемое время после разблокировки табелей учета рабочего времени, и эти исправления будут отражены в зарплате в следующем месяце. Если вы вводите дополнительные часы, и эти часы составляют 5% или более от вашей обычной заработной платы, вы имеете право на получение дополнительного чека за это время, вместо того, чтобы ждать следующей платежной ведомости. Если вы имеете право на дополнительную оплату, заполните после того, как время введено и ваш менеджер утвердил его в Workday. После этого платежная ведомость назначит дополнительную выплату.

Отчеты, которые помогут вам достичь поставленных целей по хронометражу:

Отчет по табелям учета рабочего времени для сотрудников

Отчет по табелям учета рабочего времени для менеджеров

Сотрудники Lewis and Clark используют самообслуживание в рабочие дни- Введите отработанное время

- Запросить или исправить время отдыха

- Зарегистрируйтесь в прямом депозите

- Обновить выборы удержания налога

- Посмотреть и распечатать платежные ведомости

- Просмотр и печать W-2

- Обновить контактную информацию

Формы запроса на проверку заработной платы

- Запрос на замену утерянного или украденного чека

- Запрос предоплаты

- Просроченный или отсутствующий запрос на проверку табеля учета рабочего времени

Расположение офиса и часы работы:

Отдел расчета заработной платы занимается расчетом заработной платы преподавателей, сотрудников и студентов.

Это позволяет сотрудникам получать компенсацию правильно. Программное обеспечение для расчета заработной платы может позволить сотрудникам получать компенсацию в электронном виде или с помощью бумажного чека. Это может помочь уменьшить количество ошибок в расчете заработной платы, которые могут нанести ущерб моральному духу сотрудников или стоить компании денег.

Это позволяет сотрудникам получать компенсацию правильно. Программное обеспечение для расчета заработной платы может позволить сотрудникам получать компенсацию в электронном виде или с помощью бумажного чека. Это может помочь уменьшить количество ошибок в расчете заработной платы, которые могут нанести ущерб моральному духу сотрудников или стоить компании денег. Дополнительное программное обеспечение должно упрощать, а не усложнять системы начисления заработной платы.

Дополнительное программное обеспечение должно упрощать, а не усложнять системы начисления заработной платы. Формулы могут быть автоматически включены в программное обеспечение для расчета заработной платы или могут быть введены, чтобы налоги можно было сразу рассчитать и сохранить. Это может устранить ошибки и сократить количество времени, затрачиваемого компанией на налоги после каждого платежного периода и в конце года. Это также может упростить процесс внесения изменений в статус удержания сотрудников, когда происходят изменения в жизни.

Формулы могут быть автоматически включены в программное обеспечение для расчета заработной платы или могут быть введены, чтобы налоги можно было сразу рассчитать и сохранить. Это может устранить ошибки и сократить количество времени, затрачиваемого компанией на налоги после каждого платежного периода и в конце года. Это также может упростить процесс внесения изменений в статус удержания сотрудников, когда происходят изменения в жизни.

Об авторе