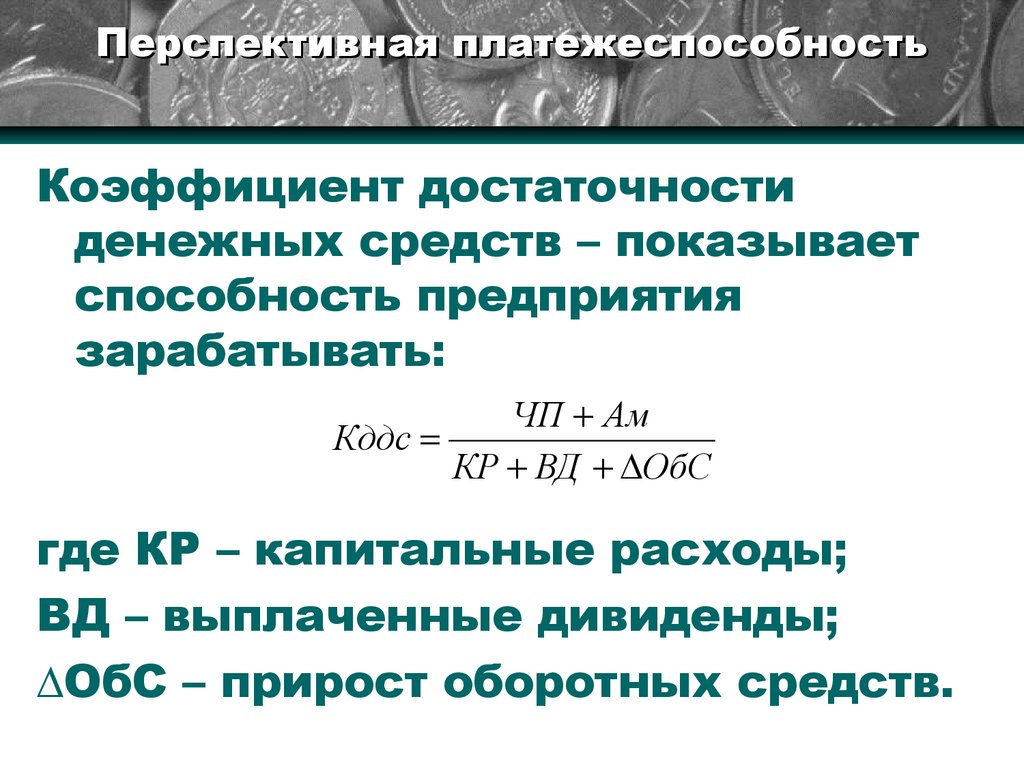

Общий коэффициент оборачиваемости формула по балансу: формула по балансу в 2022 году

Коэффициенты оборачиваемости. 6 формул показателей

Главная » ⚡ Финансовый анализ » Деловая активность » Коэффициенты оборачиваемости. 6 формул расчета для бизнес-плана

В статье мы разберем 6 основных коэффициентов оборачиваемости предприятия, формулы расчета для бизнес-плана.

Содержание

- Коэффициенты оборачиваемости. Формула расчета

- Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром»

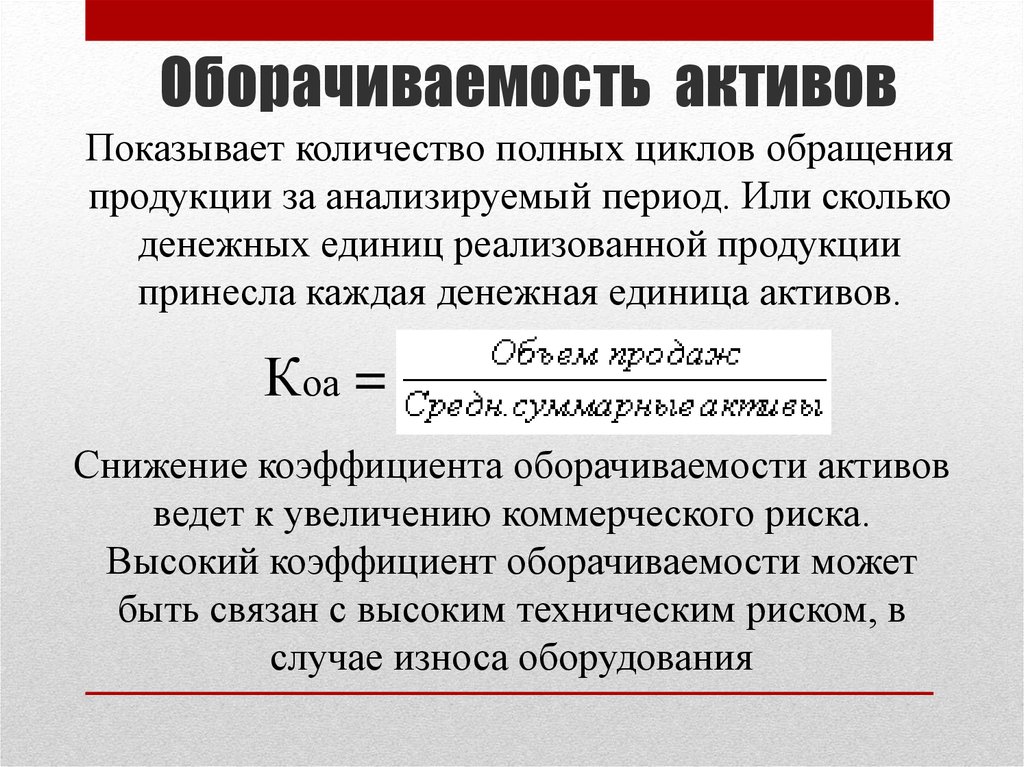

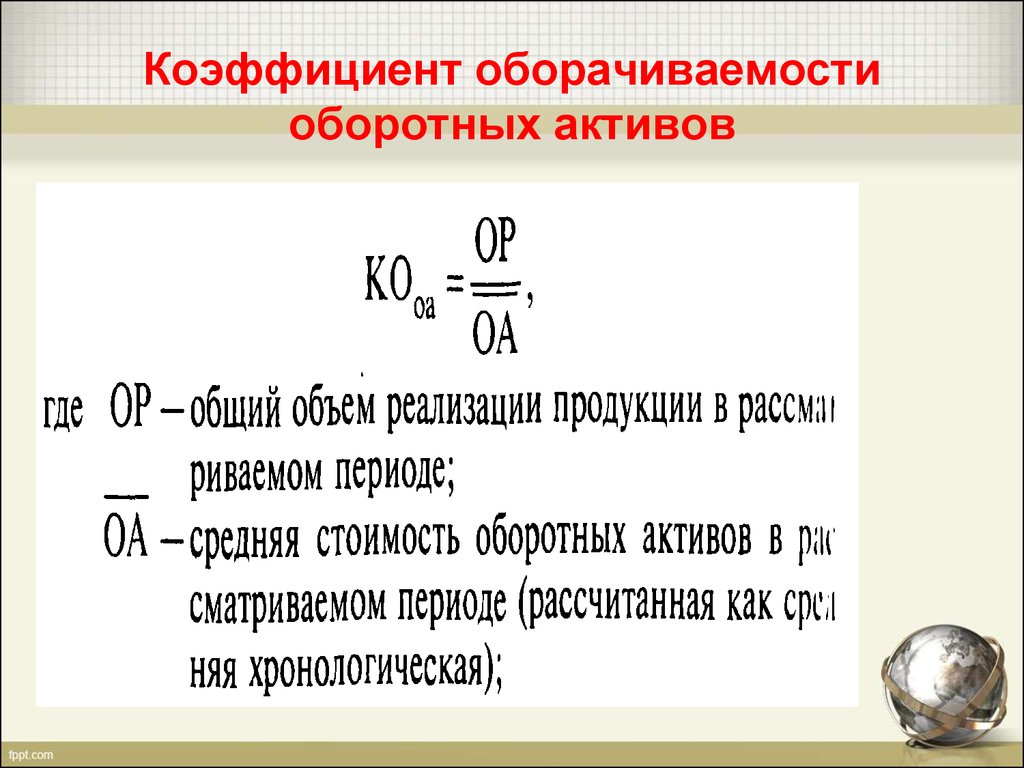

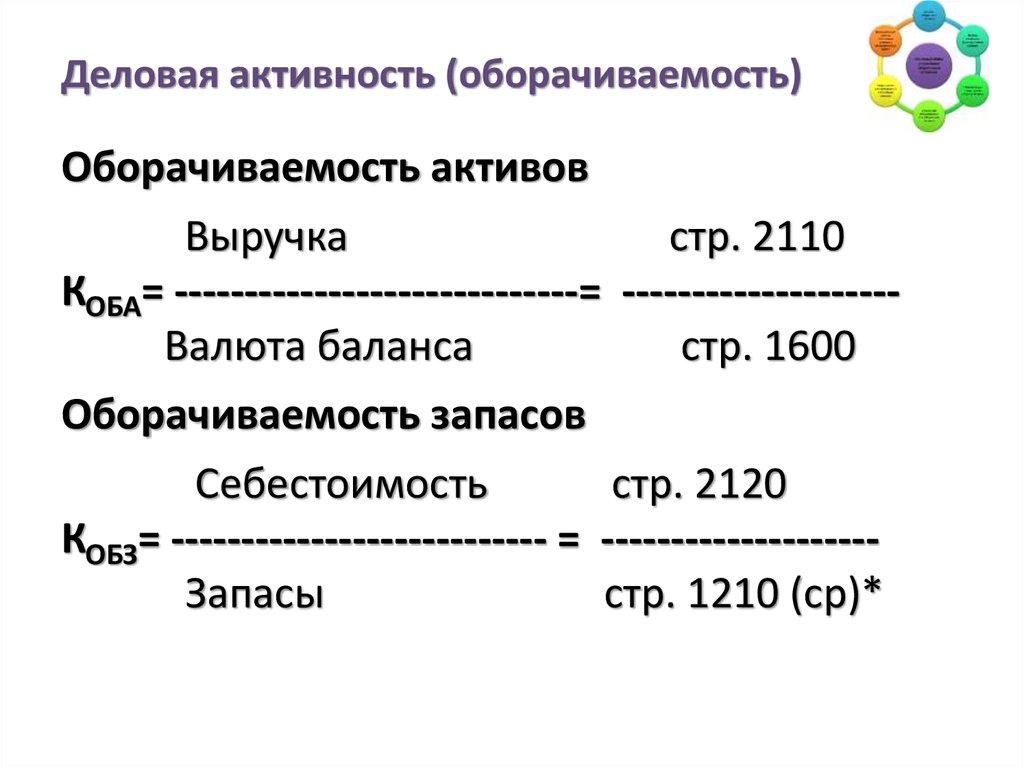

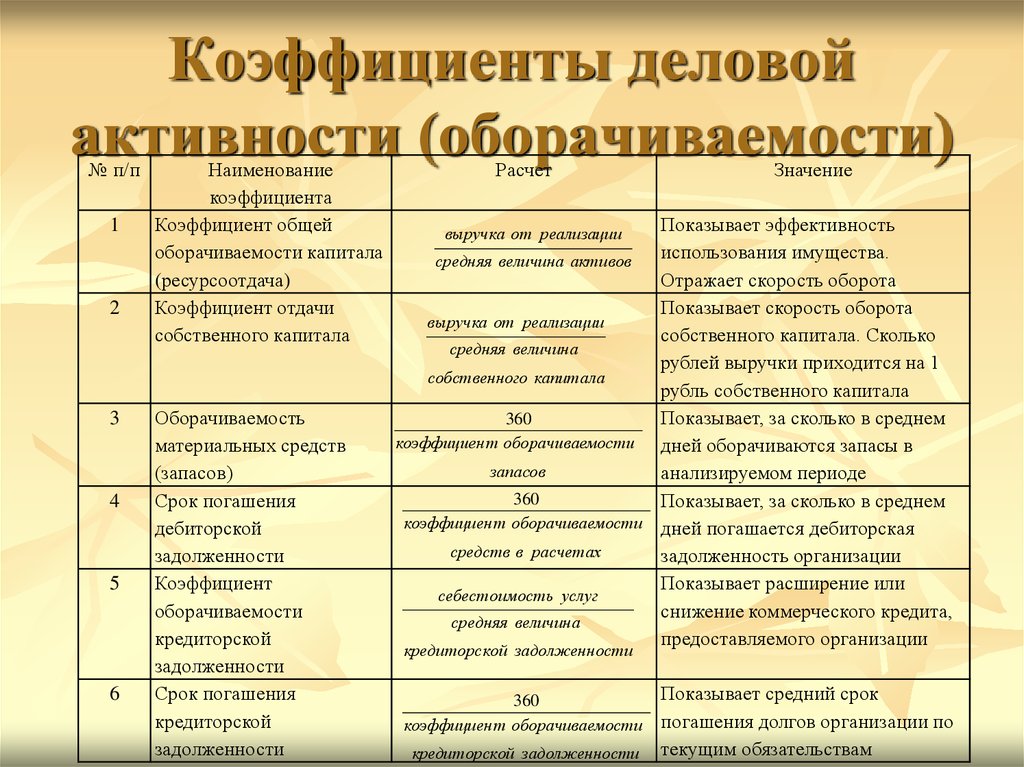

- Коэффициент оборачиваемости активов. Формула

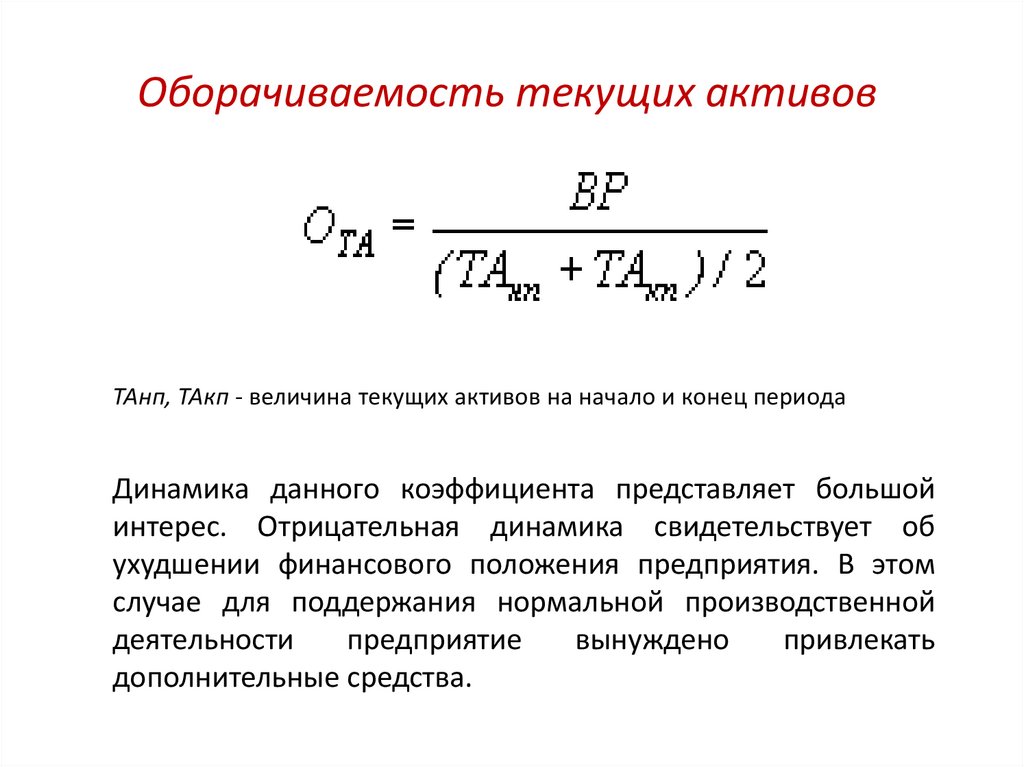

- Коэффициент оборачиваемости текущих активов

- Коэффициент оборачиваемости дебиторской задолженности. Формула

- Коэффициент оборачиваемости кредиторской задолженности

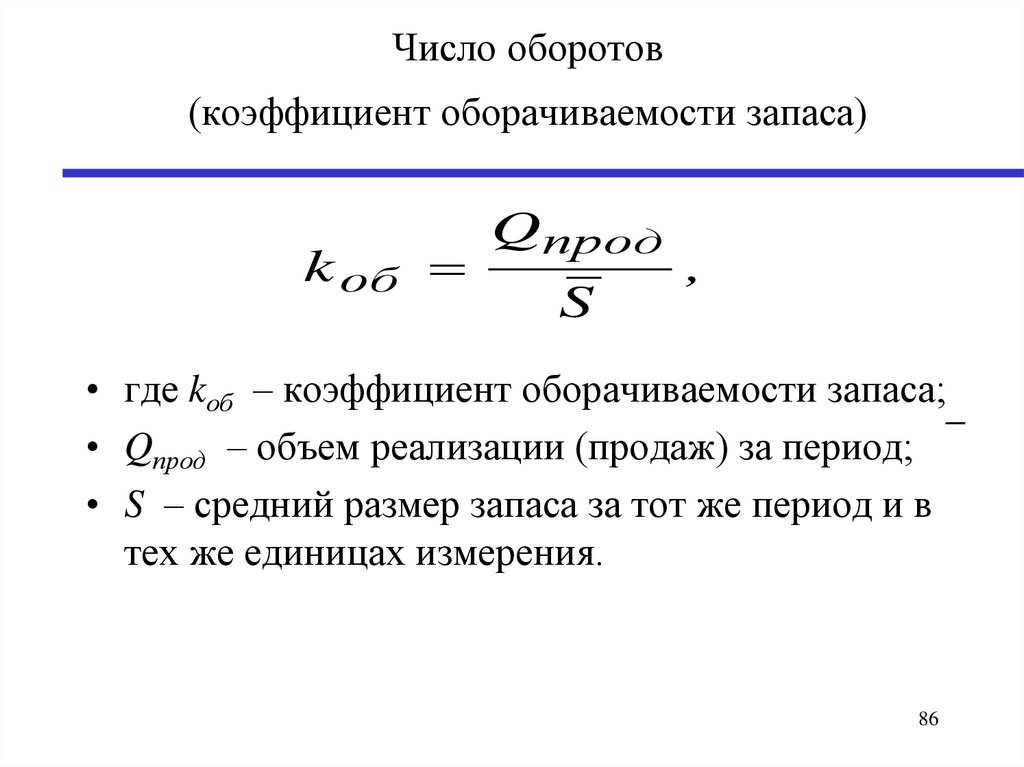

- Коэффициент оборачиваемости запасов и затрат

- Коэффициент оборачиваемости денежных средств

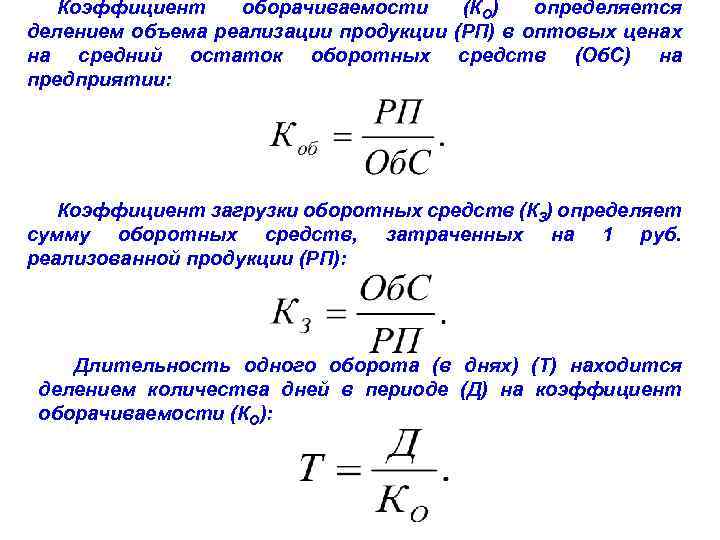

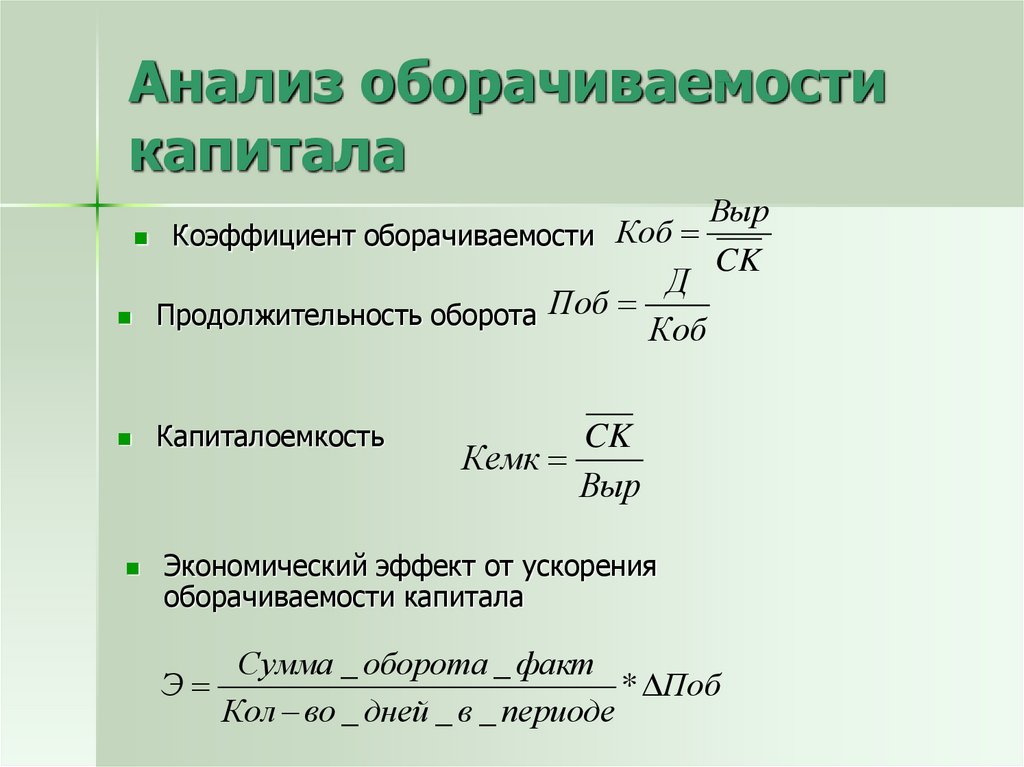

Коэффициенты оборачиваемости. Формула расчета

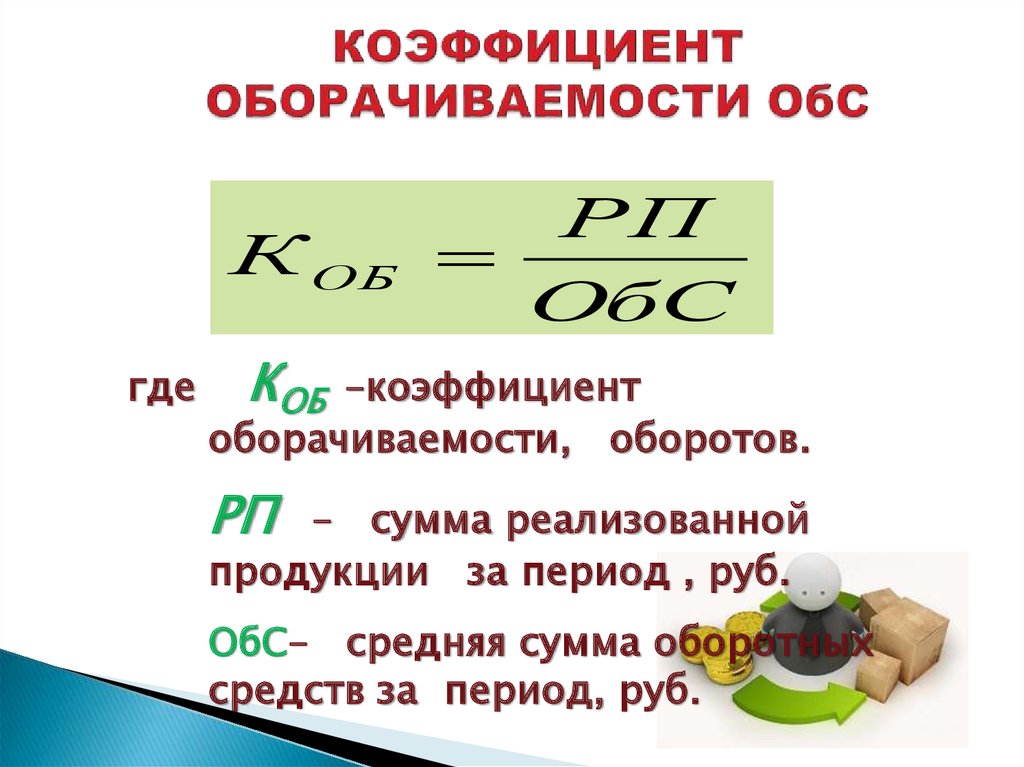

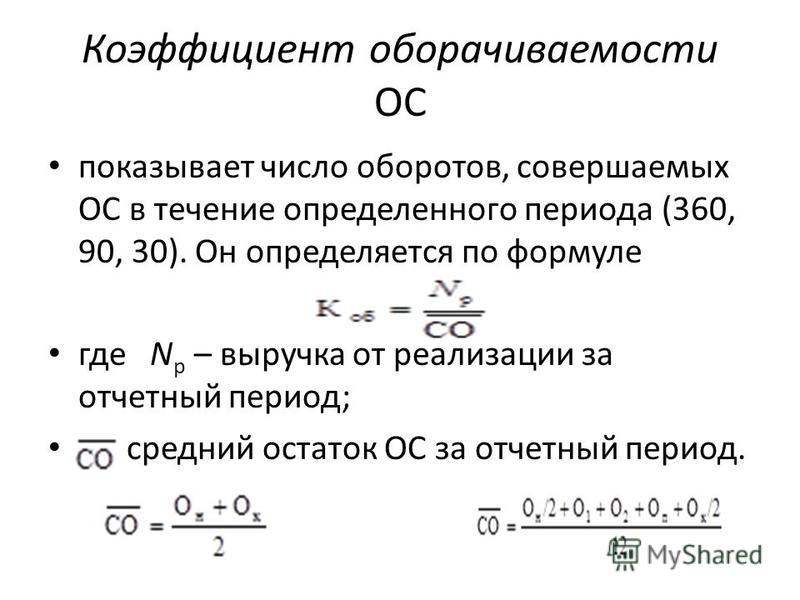

Коэффициенты оборачиваемости – показатели финансового анализа, отражающие эффективность управления активами предприятия и характеризующие активность и интенсивность их использования. В отличие от показателей рентабельности коэффициенты оборачиваемости используют не чистую прибыль, а выручку от реализации (продажи) продукции. Поэтому показатели оборачиваемости характеризует уровень деловой активности, тогда как рентабельность – уровень прибыльности по различным видам актива. Чем выше оборачиваемость, тем выше платежеспособность предприятия и его финансовая устойчивость. Коэффициенты оборачиваемости показывают количество оборотов необходимого для окупаемости (погашения) капитала предприятия.

В отличие от показателей рентабельности коэффициенты оборачиваемости используют не чистую прибыль, а выручку от реализации (продажи) продукции. Поэтому показатели оборачиваемости характеризует уровень деловой активности, тогда как рентабельность – уровень прибыльности по различным видам актива. Чем выше оборачиваемость, тем выше платежеспособность предприятия и его финансовая устойчивость. Коэффициенты оборачиваемости показывают количество оборотов необходимого для окупаемости (погашения) капитала предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «

Рассмотрим основные коэффициенты оборачиваемости:

- Коэффициенты оборачиваемости активов

- Коэффициенты оборачиваемости текущих активов

- Коэффициенты оборачиваемости дебиторской задолженности

- Коэффициенты оборачиваемости кредиторской задолженности

- Коэффициенты оборачиваемости запасов и затрат

- Коэффициенты оборачиваемости денежных средств

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром»

Коэффициент оборачиваемости активов. Формула

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс « Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

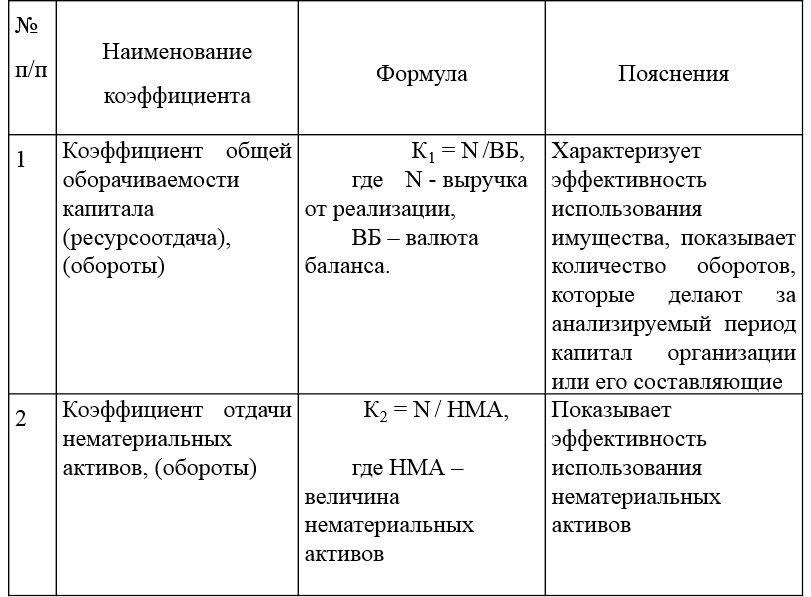

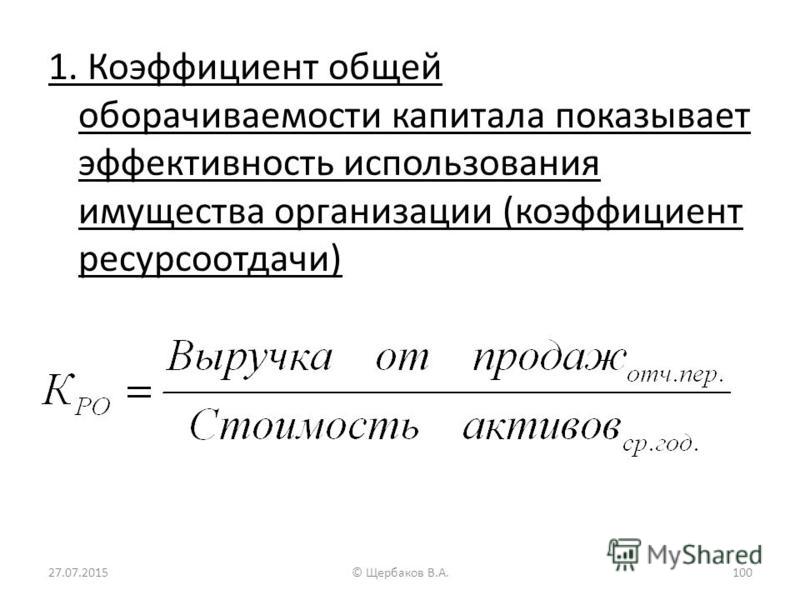

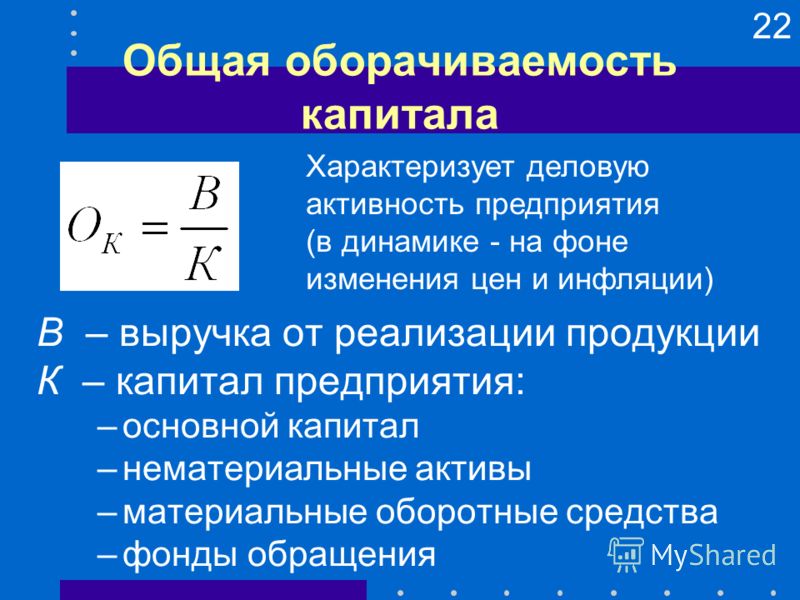

Коэффициент оборачиваемости активов (аналог: коэффициент оборачиваемости совокупного капитала) – показатель характеризующий скорость и эффективность управления активами предприятия. Показатель представляет собой отношение выручки от продажи продукции к среднегодовом размеру активов. Формула расчета имеет следующий вид:

Для данного коэффициента нет общепринятого рекомендуемого нормативного значения. Данный показатель необходимо анализировать в динамике. Рост показателя, как правило, обусловлен за счет увеличение доли выручки создаваемой активами предприятия. В таблице ниже показан анализ тенденции изменения оборачиваемости активов.

Данный показатель необходимо анализировать в динамике. Рост показателя, как правило, обусловлен за счет увеличение доли выручки создаваемой активами предприятия. В таблице ниже показан анализ тенденции изменения оборачиваемости активов.

Коа ↗ | Коэффициент оборачиваемости увеличивается. Повышающая тенденция показывает рост платежеспособности, отдачи на единицу активов и их эффективности управления предприятия. |

Коа ↘ | Коэффициент оборачиваемости уменьшается. Понижательная тенденция является индикатором снижения платежеспособности, отдачи на единицу активов и эффективности их использования. |

Значение данного показателя сильно зависит от вида деятельности предприятия. Так в отраслях с высоким уровнем фондоемкости, т.е. предприятий с наличием большого объема основных производственных фондов, значение коэффициента будет ниже, чем для предприятий торговых отраслей. Читайте более подробнее: «Коэффициент оборачиваемости активов компании: расчет«.

Читайте более подробнее: «Коэффициент оборачиваемости активов компании: расчет«.

Коэффициент оборачиваемости текущих активов

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Коэффициент оборачиваемости текущих активов – показывает эффективность управления текущими активами предприятия и характеризует активность их использования. К текущим активам предприятия относят фонды, которые могут быть быстро преобразованы в денежные средства: запасы, дебиторская задолженность, краткосрочные финансовые вложения, незавершенное производство. Формула расчета показателя имеет следующий вид:

Нормативное значение для коэффициента оборачиваемости текущих активов не существует. Анализ проводится в оценке характера динамики и направления тенденции. В таблице ниже представлен анализ тенденции показателя.

Кота ↗ |  Рост показателя диагностирует повышение уровня платежеспособности, деловой активности и эффективности управления текущими активами предприятия. Рост показателя диагностирует повышение уровня платежеспособности, деловой активности и эффективности управления текущими активами предприятия. |

Кота ↘ | Коэффициент оборачиваемости текущих активов уменьшается. Понижательная тенденция является индикатором снижения платежеспособности, отдачи на единицу активов и эффективности их использования. |

Коэффициент оборачиваемости дебиторской задолженности. Формула

Коэффициент оборачиваемости дебиторской задолженности – показывает эффективность управления дебиторской задолженностью предприятия. Показатель представляет собой отношение выручки от реализации к среднегодовой стоимости дебиторской задолженности. Формула расчета показателя имеет следующий вид:

Оборачиваемость дебиторской задолженности анализируется в динамике. В таблице ниже показана взаимосвязь между характером изменения тенденции и финансовым состоянием предприятия.

Кодз ↗ | Коэффициент оборачиваемости дебиторской задолженности повышается. Уровень эффективности управления дебиторской задолженностью увеличивается, что приводит к росту платежеспособности предприятия из-за повышения скорости погашения задолженности дебиторами. |

Кодз ↘ | Коэффициент оборачиваемости дебиторской задолженности уменьшается. Снижение эффективности управления дебиторской задолженностью, увеличение период погашения задолженности дебиторами, снижение платежеспособности в краткосрочном периоде. |

Значение показателя зависит от сферы деятельности предприятия, поэтому при оценке оптимального значения коэффициента необходимо сопоставлять его с среднеотраслевыми значениями. Читайте более подробно: «Коэффициент оборачиваемости дебиторской задолженности на примере ОАО «АЛРОСА»«.

Коэффициент оборачиваемости кредиторской задолженности

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Получить доступ

Коэффициент оборачиваемости кредиторской задолженности – показатель отражающий скорость погашения обязательств предприятия перед кредиторами. Оборачиваемость кредиторской задолженности характеризует эффективность управления кредиторской задолженностью и напрямую определяет степень платежеспособности. Оборачиваемость кредиторской задолженностью представляет собой отношение выручки от продаж продукции к среднегодовому объему кредиторской задолженности. Формула расчета имеет следующий вид:

Анализ коэффициента необходимо проводить оценке динамики изменения, так как оптимальные значения показателя сильно зависят от сферы деятельности предприятия. В таблице ниже показан анализ динамики и соответствующего уровня финансового состояния.

Кокз ↗ | Коэффициент оборачиваемости кредиторской задолженности повышается. Повышение финансовой устойчивости предприятия и его платежеспособности. |

Кокз ↘ | Коэффициент оборачиваемости кредиторской задолженности уменьшается. Снижение финансовой устойчивости предприятия и платежеспособности. Снижение финансовой устойчивости предприятия и платежеспособности. |

Читайте более подробно: «Коэффициент оборачиваемости кредиторской задолженности на примере ОАО «НЛМК»«.

Коэффициент оборачиваемости запасов и затрат

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel

Коэффициент оборачиваемости запасов и затрат – характеризует активность управления товарно-материальными запасами и затратами предприятия. Коэффициент отражает эффективность отдела закупок и продажи представляет собой отношение выручки от продаж к среднегодовому размеру материальных запасов. Формула расчета имеет следующий вид:

По данному показателю не существует единого нормативного значения. Анализ коэффициента оборачиваемости материально-товарных запасов проводится в сравнении с аналогичными предприятиями отрасли и в динамике его изменения за исследуемый период (3-5 лет).

Коз ↗ | Коэффициент оборачиваемости запасов и затрат повышается. Увеличение эффективности продаж предприятия, финансовой устойчивости. |

Коз ↘ | Коэффициент оборачиваемости запасов и затрат уменьшается. Снижение эффективности управления затратами предприятия, накапливание запасов на складе. |

Читайте более подробно: «Коэффициент оборачиваемости запасов и затрат на примере ОАО «АЛРОСА»«.

Коэффициент оборачиваемости денежных средств

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Коэффициент оборачиваемости денежных средств – отражает активность управления денежными средствами и показывает количество циклов обращения наиболее ликвидных активов предприятия (денежных средств). Показатель представляет собой отношение выручки от продаж продукции к среднегодовому размеру денежных средств. Формул расчета имеет следующий вид:

Показатель представляет собой отношение выручки от продаж продукции к среднегодовому размеру денежных средств. Формул расчета имеет следующий вид:

Нормативного значения показателя в финансовой практике не существует. Анализ проводится в оценке направления и характера тенденции. В таблице ниже представлена взаимосвязь между тенденцией изменения коэффициента и финансовым состояние предприятия.

| Кодс ↗ | Коэффициент оборачиваемости денежных средств повышается. Увеличение эффективности использования наиболее ликвидных видов актива и финансовой устойчивости |

| Кодс ↘ | Коэффициент оборачиваемости денежных средств уменьшается. Снижение эффективности управления наиболее ликвидными активами и финансовой устойчивости предприятия. |

Читайте более подробно: «Оборачиваемость денежных средств: формула расчета«.

Резюме

Коэффициент оборачиваемости представляют важную группу экономических показателей в финансовом анализе, которые позволяют оценить эффективность управления на предприятии различными видами активов и капитала. Анализ показателей проводится в оценке характера динамики за 3-5 лет и в сопоставлении с аналогичными компаниями отрасли.

Анализ показателей проводится в оценке характера динамики за 3-5 лет и в сопоставлении с аналогичными компаниями отрасли.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Автор: к.э.н Жданов Иван Юрьевич

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Коэффициент оборачиваемости дебиторской задолженности формула в 2023 году – Юридическая поддержка

Главная » Соцзащита. Пособия и субсидии » Коэффициент оборачиваемости дебиторской задолженности формула

Автор Петр Кузнецов На чтение 11 мин Опубликовано Обновлено

Содержание

Расчет дебиторской задолженности — формула такого расчета может различаться в разных компаниях. Из каких компонентов она состоит и для чего применяется, узнайте из нашего материала.

Для чего нужен расчет дебиторской задолженности?

Расчет дебиторской задолженности (ДЗ) — процедура, знакомая составляющим бухгалтерский баланс специалистам. Проводится она при составлении бухгалтерской отчетности, а также при необходимости получения информации о ДЗ для управленческих и (или) иных целей.

Для того чтобы в балансе по строке 1230 «Дебиторская задолженность» появились данные, требуется:

- Собрать информацию по счетам бухучета, на которых числится ДЗ, и провести ее анализ (по суммам, видам дебиторов, срокам погашения и др.).

- Сверить с контрагентами суммы, отраженные на счетах бухучета (например, посредством двустороннего согласования взаиморасчетов в акте сверки).

- Проинвентаризировать расчеты с контрагентами (если составляется годовой баланс или ДЗ подлежит списанию).

Алгоритм проведения инвентаризации ДЗ см. в материале «Инвентаризация дебиторской и кредиторской задолженности».

- Выявить сомнительные долги и ДЗ с истекшим сроком исковой давности.

- Создать резерв по сомнительной дебиторке (если выявлены не погашенные в срок и ничем не обеспеченные долги).

КонсультантПлюс предупреждает:

Резервы сомнительных долгов создаются по любой дебиторской задолженности, признаваемой организацией сомнительной (не только по задолженности покупателей и заказчиков за продукцию, товары, работы и услуги). При этом сомнительной может быть признана не только задолженность с наступившим сроком погашения, но и задолженность, срок погашения которой еще не наступил, если. Подробности смотрите в К+, получив пробный демо-доступ к системе бесплатно.

- Оформить списание ДЗ со счетов бухучета (при наличии оснований для такого списания).

- Провести иные подготовительные процедуры (разграничить ДЗ со сроком погашения до года и выше, которая может потребоваться при оформлении расшифровок по строке 1230 и др.).

Для чего нужна расшифровка ДЗ и как ее оформить, см. в материале «Расшифровка дебиторской и кредиторской задолженности — образец».

- Рассчитать сумму ДЗ, подлежащую отражению в балансе по стр. 1230.

По какой формуле провести расчеты ДЗ, расскажем в следующем разделе.

Как рассчитать дебиторскую задолженность?

Универсальной формулы для расчета ДЗ не существует. В каждой фирме структура дебиторки может быть различной, а потому состав формулы корректируется.

В общем случае используется следующая формула:

ДЗ = дебетовое сальдо (сч. 60 + сч. 62 + сч. 68 + сч. 69 + сч. 70 + сч. 71 + сч. 73 + сч. 76) – сч. 63,

сч. 60 — «Расчеты с поставщиками и подрядчиками» по предоплате, связанной с поставкой МПЗ, выполнением работ и др.;

сч. 62 — «Расчеты с покупателями и заказчиками» по отгруженной продукции, выполненным работам, оказанным услугам;

62 — «Расчеты с покупателями и заказчиками» по отгруженной продукции, выполненным работам, оказанным услугам;

сч. 68 — «Расчеты по налогам и сборам» в части имеющихся налоговых переплат;

сч. 69 — «Расчеты по социальному страхованию и обеспечению» по уплаченным в ФСС и ПФР излишним суммам;

сч. 70 — «Расчеты с персоналом по оплате труда» при наличии зарплатной переплаты;

сч. 71 — «Расчеты с подотчетными лицами» по денежным средствам, выплаченным сотрудникам под отчет;

сч. 73 — «Расчеты с персоналом по прочим операциям» по суммам предоставленных сотрудникам займов или по иным операциям;

сч. 75 — «Расчеты с учредителями» по долгам учредителей по вкладам в уставный капитал фирмы;

сч. 76 — «Расчеты с разными дебиторами и кредиторами» в связи с начисленными доходами от совместной деятельности, санкциями, признанными должниками за невыполнение договорных условий и др.;

сч. 63 — «Резервы по сомнительным долгам» по сумме сформированного резерва.

Разъяснения от КонсультантПлюс:

При отражении в отчетности не допускается зачет между статьями активов и пассивов (дебетовым и кредитовым остатками по счетам 62, 60, 68, 69, 70, 71, 73, 75, 76). Подробнее читайте в К+. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Подробнее читайте в К+. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Общий вид формулы по расчету ДЗ корректируется в зависимости от наличия или отсутствия:

- дебетового сальдо по отдельным счетам бухучета;

- резерва по сомнительным долгам.

Например, у фирмы нет сомнительных дебиторов, переплат по налогам и взносам во внебюджетные фонды, под отчет деньги не выдаются и прочие денежные операции по расчетам с сотрудниками в отчетном периоде отсутствуют, а уставный капитал полностью оплачен учредителями. В таком случае скорректированная формула для расчета ДЗ будет иметь вид:

ДЗ = дебетовое сальдо (сч. 60 + сч. 62 + сч. 76).

Посмотреть пример заполнения строки 1230 «Дебиторская задолженность» и фрагмент заполнения бухгалтерского баланса вы можете в КонсультантПлюс. Пробный демо-доступ к системе можно получить бесплатно.

Когда показатель ДЗ используется в других формулах, читайте далее.

В каких формулах участвует показатель дебиторской задолженности?

Показатель ДЗ используется при расчете разнообразных финансовых коэффициентов, например:

- финансовой устойчивости;

Алгоритм расчета финансовой устойчивости см. в материале «Проведение анализа коэффициентов финансовой устойчивости».

в материале «Проведение анализа коэффициентов финансовой устойчивости».

- ликвидности и платежеспособности;

- оборачиваемости активов и др.

Как рассчитать коэффициент оборачиваемости дебиторки, расскажет материал «Оборачиваемость дебиторской задолженности (формула)».

Итоги

Расчет дебиторской задолженности необходим для отчетных и управленческих целей. На основе рассчитанной суммы дебиторки проводится расчет финансовых коэффициентов и оценивается деятельность фирмы.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Оборачиваемость дебиторской задолженности — это показатель эффективности управления задолженностью клиентов, которые брали товары или услуги с последующей оплатой. Дебиторская задолженность представляет собой общую сумму долгов компаний перед поставщиком продукции.

Посмотрите это видео, чтобы узнать о дебиторской задолженности и ее роли в бизнесе.

Содержание

Для чего рассчитывают коэффициент оборачиваемости дебиторской задолженности

Дебиторская задолженность — это актив компании, которым необходимо грамотно управлять. Дело в том, что товары и услуги, предоставленные в долг, часто помогают увеличить количество сбыта и прибыль.

Давайте на примерах разберем, как это работает. Предположим, вы решили запустить франшизу, но сумма первоначальных инвестиций для открытия бизнеса оказалась довольно высокой для потенциальных партнеров. Чтобы снизить ее, можно предложить франчайзи поставлять товары с последующей оплатой. Такой подход поможет привлечь больше партнеров за счет выгодных условий сотрудничества и ускорить процесс расширения бизнеса по франшизе.

Второй пример встречается достаточно часто среди компаний-производителей. Чтобы расширить сбыт, они предоставляют партнерам свою продукцию под реализацию на договорных условиях. Это позволяет увеличить количество оптовых покупателей, а следовательно и прибыль.

Это позволяет увеличить количество оптовых покупателей, а следовательно и прибыль.

Предоставлять товары и услуги с последующей оплатой может быть довольно выгодно. Однако, чтобы расходы не превысили доходы, необходимо регулярно отслеживать коэффициент оборачиваемости дебиторской задолженности и анализировать эффективность финансовой деятельности компании.

Формула расчета коэффициента оборачиваемости дебиторской задолженности

С помощью этого показателя вы сможете измерять эффективность работы с дебиторами. Он покажет, как быстро товары или услуги превращаются в деньги.

Коэффициент оборачиваемости дебиторской задолженности — это отношение оборота компании к величине дебиторской задолженности за определенный период. Чем быстрее долги превращаются в деньги, тем лучше. Ознакомьтесь с формулой расчета ниже.

Вы можете рассчитать коэффициент оборачиваемости за месяц, квартал или год. Для этого необходимо узнать средний остаток дебиторской задолженности за выбранный период. Посмотрите, как это можно сделать с помощью формулы ниже.

Посмотрите, как это можно сделать с помощью формулы ниже.

*ДЗ — дебиторская задолженность.

После того, как будут произведены все расчеты, необходимо проанализировать результат. Далее вы узнаете, как это сделать.

Как анализировать оборачиваемость дебиторской задолженности

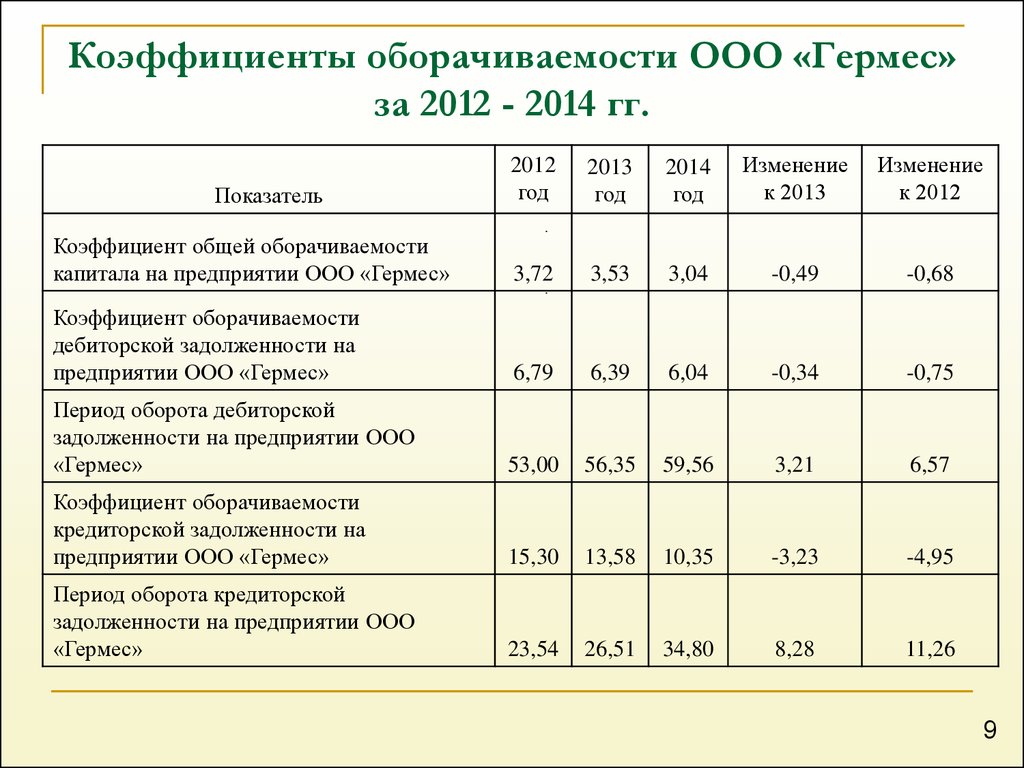

Чтобы проанализировать коэффициент оборачиваемости дебиторской задолженности, необходимо рассчитать этот показатель за каждый выбранный период, а затем сравнить его с предыдущими и последующими. Давайте посмотрим, как это сделать на примере.

Посмотрите на скриншот ниже. Перед вами представлены показатели оборачиваемости дебиторской задолженности компании N за четыре квартала 2017 года. Обратите внимание на нижнюю строку. В ней отображены периоды оборота дебиторской задолженности в днях. Быстрее всего дебиторы платили по счетам в первом квартале, а дольше всего — во втором.

Чем длиннее период оборачиваемости, тем выше риск непогашения долга. Посмотрите формулу ниже. С ее помощью вычисляют период оборачиваемости дебиторской задолженности.

Цифра 365 — это количество дней в периоде. Если вы хотите рассчитать показатель за квартал, то используйте соответствующее число.

Отслеживайте показатели ежеквартально или ежемесячно и сравнивайте с результатами каждого года. Особенно важно сопоставлять периоды оборачиваемости если вы продаете сезонный товар и в бизнесе ярко выражены скачки спроса. Старайтесь сокращать сроки погашения дебиторской задолженности, чтобы увеличивать количество оборотных средств и не допускать их нехватки.

Помните, дебиторская задолженность — это актив компании, который влияет на ее платежеспособность. Поэтому, следите за этим коэффициентом наравне с другими финансовыми показателями. Автоматизируйте работу с дебиторами при помощи CRM-системы, которая поможет собирать необходимую информацию, контролировать сроки оплат, отправку товаров, отслеживать работу менеджеров с должниками и многое другое.

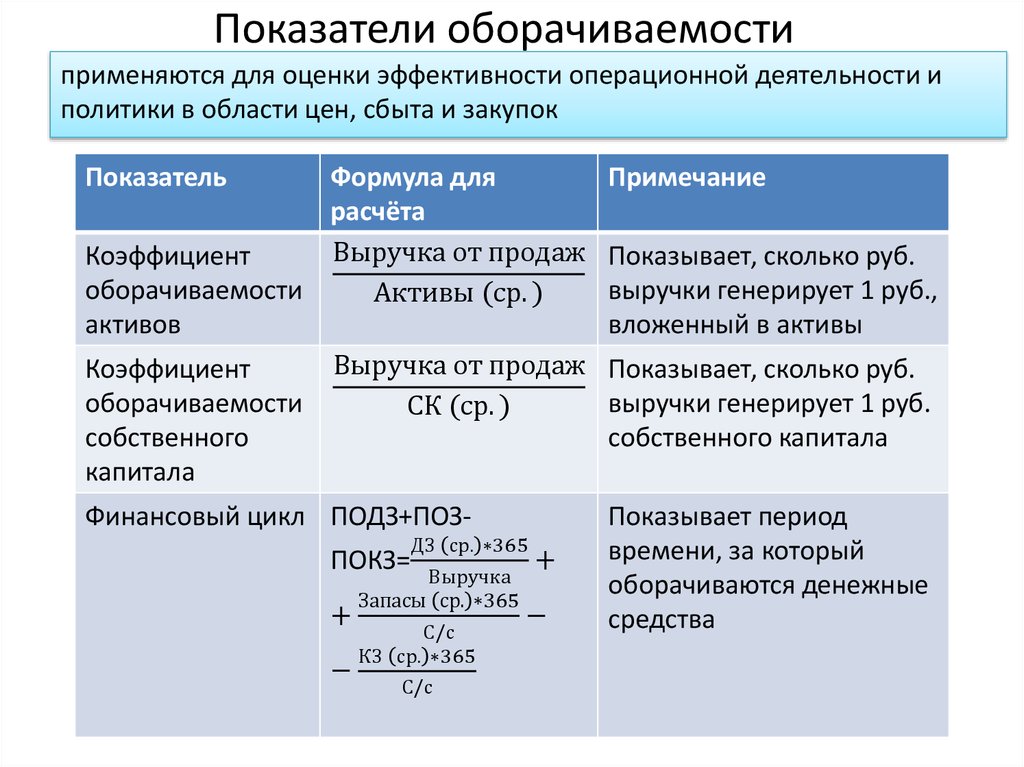

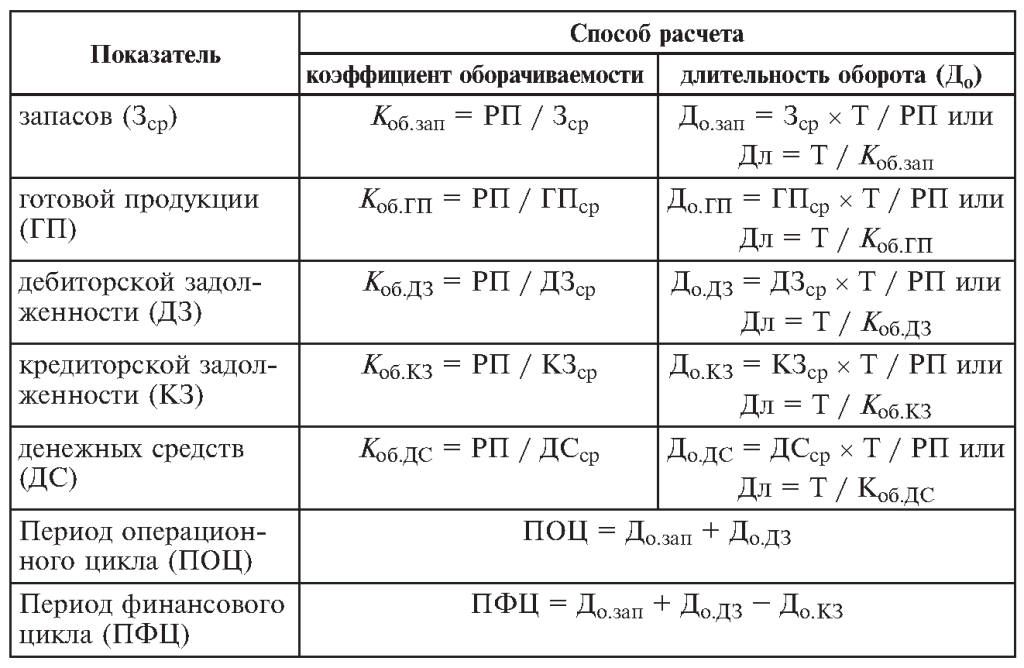

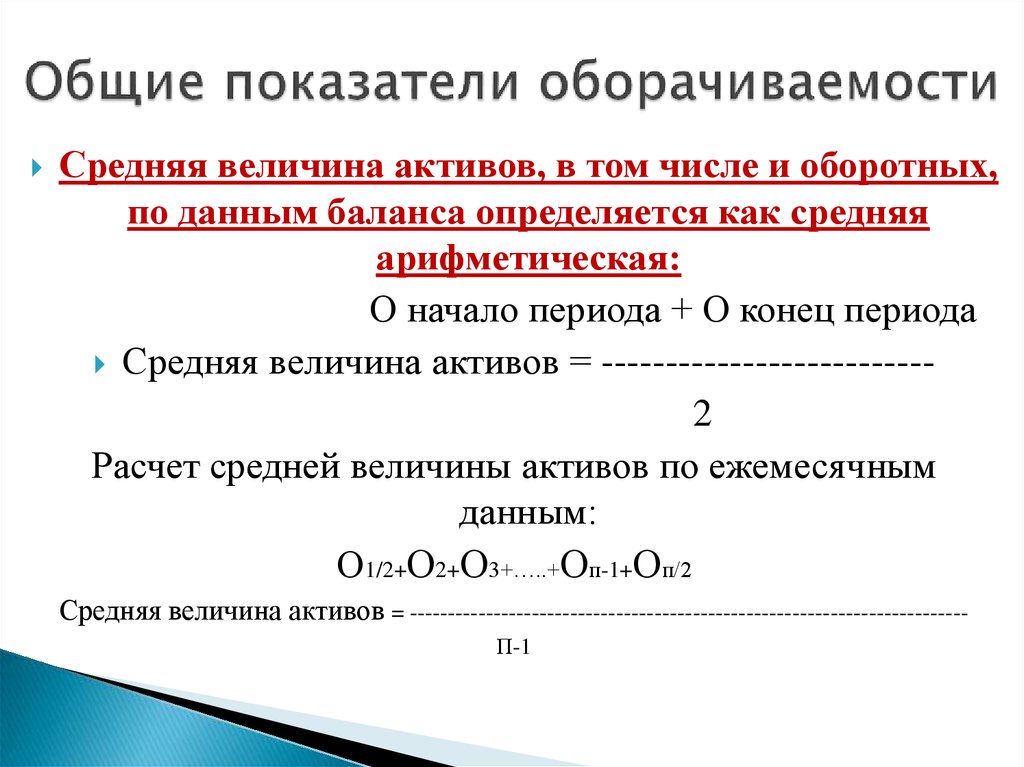

Принцип расчета оборачиваемости достаточно прост — все коэффициенты основаны на соотношении объема деятельности («оборота») и среднего остатка средств, которые задействованы в этом обороте. Однако конкретные варианты формул расчета могут меняться .

Однако конкретные варианты формул расчета могут меняться .

Формула расчета для оборачиваемости дебиторской задолженности (Receivables Turnover) выглядит так:

где:

Revenue — годовая выручка компании

Accounts Receivable — дебиторская задолженность покупателей. Может использоваться как среднее значение за отчетный год, так и просто значение на конец года.

Такая формула дает результат в виде коэффициента. Но этот же показатель можно записать и в другом виде, чтобы получить значение в днях, которые в среднем требуются на получение денег за проданную продукцию. Тогда оборачиваемость дебиторской задолженности называют еще «Период сбора денег» (Collection Period, CP) или «Число дней на завершение продажи» (Days of Sales Outstanding, DSO):

Аналогично выглядят и формулы для оборачиваемости кредиторской задолженности (Payables Turnover, PT):

где:

Purchases — годовые затраты компании на закупку товаров и услуг

Accounts Payable — кредиторская задолженность, среднегодовая или на конец года

Выбор конкретной формулы (в виде коэффициента или в днях) обычно не влияет на выводы, которые будут сделаны по итогам анализа. А вот то, как именно из отчетности компании формируются числитель и знаменатель показателей, может иметь большое значение для корректности выводов. Об этом подробнее сказано в следующем разделе.

А вот то, как именно из отчетности компании формируются числитель и знаменатель показателей, может иметь большое значение для корректности выводов. Об этом подробнее сказано в следующем разделе.

Смысл показателей оборачиваемости в том, чтобы оценить, насколько велики средние задержки оплаты при организации продаж и закупок . Между тем, значения дебиторской и кредиторской задолженности в отчетности многих компаний содержат не только суммы, интересующие нас в коэффициентах оборачиваемости. В частности:

- Дебиторская задолженность часто состоит из задолженности покупателей и авансов, выплаченных по расходам компании — в этом случае надо исключить авансы и оставить только задолженность покупателей.

- Кредиторская задолженность может содержать несколько видов задолженности. Для целей расчета оборачиваемости обычно интересна только задолженность перед поставщиками.

- Помимо «рабочей» задолженности баланс компании может содержать и потерявшие актуальность безнадежные долги или аналогичные записи.

Их желательно исключить из учета, но на практике сделать это бывает трудно.

Их желательно исключить из учета, но на практике сделать это бывает трудно.

При расчете оборачиваемости кредиторской задолженности встречается еще одно отклонение в выборе исходных данных . Хотя логика показателя требует использовать в числителе суммарные расходы компании, его иногда рассчитывают относительно выручки, как и оборачиваемость дебиторской задолженности.

Причина такого выбора —желание сделать базу для расчета всех коэффициентов оборачиваемости одинаковой. А погрешность, создаваемая таким отклонением от основной формулы, не насколько велика, чтобы мешать в работе.

Применение показателей оборачиваемостиУниверсальных рекомендованных значений оборачиваемости не существует — они зависят от отрасли, состояния рынка и даже стратегии компании . Для одной компании период сбора платежей выше 15 дней уже означает проблему, в то время как для другого бизнеса значение в 90 дней будет нормальным.

Тем не менее, показатели оборачиваемости могут многое рассказать о том, что происходит в компании. Использование этих показателей основано на двух подходах:

Использование этих показателей основано на двух подходах:

- Сравнение с конкурентами. Если у ваших конкурентов период сбора платежей составляет 10 дней, а у вас — 50, то их бизнес, вероятнее всего, будет более гибким и устойчивым к изменениям рыночной конъюнктуры.

- Анализ динамики — значительные изменения оборачиваемости указывают на то, что условия расчетов компании с покупателями или поставщиками меняются. Иногда это указывает на изменение рыночной стратегии, но часто условия меняются под давлением обстоятельств.

Анализ динамики и сравнение с конкурентами дает полезные сведения о том, что происходило с компанией в недавнем прошлом . Другое применение оборачиваемости — планирование потребности в оборотном капитале для будущих планов.

При планировании новых проектов часто бывает так, что из общих сведений о бизнесе или из анализа похожих проектов можно предположить, какие значения оборачиваемости будут нормальными для подобной деятельности. Тогда планирование потребности в оборотном капитале строится от прогноза объемов деятельности и коэффициента оборачиваемости.

Вот, например, как это выглядит в программе Альт-Инвест:

Пример расчетаНиже даны фрагменты финансовой отчетности и расчет показателей оборачиваемости для этого отчета:

В этом примере можно обратить внимание на то, что у компании очень короткий цикл получения денег от покупателей, всего 7 дней. Это хорошо для бизнеса, но одновременно приведет к тому, что показатели ликвидности компании (CR, QR) будут невысокими. Окончательный вывод о состоянии компании можно будет сделать только изучив ее деятельность с разных сторон: ликвидность, оборачиваемость, рентабельность.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Оцените статью:

[Всего голосов: 0 Средняя оценка: 0]

Оборот активов: формула, расчет и интерпретация

Коэффициент оборачиваемости активов показывает, насколько эффективно компания использует свои активы для получения дохода или продаж. Коэффициент сравнивает сумму продаж или доходов в долларах с общими активами компании для измерения эффективности операций компании.

Коэффициент сравнивает сумму продаж или доходов в долларах с общими активами компании для измерения эффективности операций компании.

Обычно предпочтение отдается более высокому коэффициенту, поскольку подразумевается, что компания более эффективно генерирует продажи или доходы. Более низкий коэффициент показывает, что компания может использовать свои активы не так эффективно. Коэффициенты оборачиваемости активов различаются в разных секторах, поэтому сравнивать следует только коэффициенты компаний, работающих в одном секторе. Коэффициент обычно рассчитывается на годовой основе, хотя можно выбрать любой период времени.

Ключевые выводы

- Коэффициент оборачиваемости активов показывает, насколько хорошо компания использует свои активы для увеличения продаж.

- Коэффициент рассчитывается путем деления чистого объема продаж компании за определенный период на среднюю общую сумму активов компании за тот же период.

- Коэффициент оборачиваемости активов можно изменить для анализа только основных средств компании.

- Компании с более высоким коэффициентом оборачиваемости активов более эффективно используют активы компании для получения дохода.

- Как и другие коэффициенты, коэффициент оборачиваемости активов сильно зависит от отрасли. Такие сектора, как розничная торговля и продукты питания и напитки, имеют высокие коэффициенты, в то время как такие сектора, как недвижимость, имеют более низкие коэффициенты.

Расчет коэффициента оборачиваемости активов

Коэффициент оборачиваемости активов сравнивает результаты из отчета о прибылях и убытках с финансовым состоянием компании в балансе. Формула:

Коэффициент оборачиваемости активов = Чистый объем продаж / Средняя сумма активов

Чистый объем продаж – это общая сумма выручки, оставшаяся в распоряжении компании. Это валовые продажи за определенный период за вычетом возвратов, надбавок или скидок, полученных покупателями. При сравнении коэффициента оборачиваемости активов между компаниями убедитесь, что расчеты чистых продаж взяты из одного и того же периода.

Средние общие активы находятся путем получения среднего значения начальных и конечных активов анализируемого периода. Стандартный коэффициент оборачиваемости активов учитывает все классы активов, включая текущие активы, долгосрочные активы и другие активы.

Основные средства и общие активы

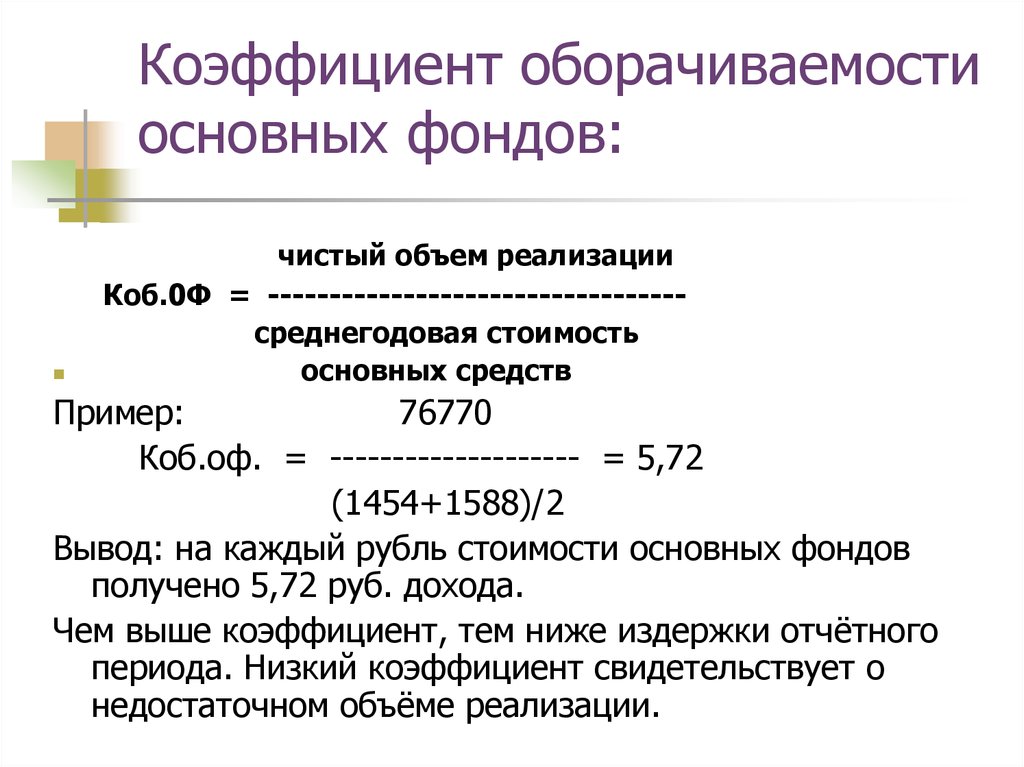

Распространенным вариантом коэффициента оборачиваемости активов является коэффициент оборачиваемости основных средств. Вместо того, чтобы делить чистый объем продаж на общие активы, оборот основных средств делит чистый объем продаж только на основные средства. Этот вариант показывает, насколько эффективно компания использует свои капитальные затраты, машины и тяжелое оборудование для получения дохода. Коэффициент оборачиваемости основных средств фокусируется на долгосрочных перспективах компании, поскольку он фокусируется на том, насколько хорошо работают долгосрочные инвестиции в операции.

Коэффициент оборачиваемости активов выражается рациональным числом, которое может быть целым числом или включать десятичную дробь. Разделив количество дней в году на коэффициент оборачиваемости активов, инвестор может определить, сколько дней потребуется компании, чтобы превратить все свои активы в доход.

Разделив количество дней в году на коэффициент оборачиваемости активов, инвестор может определить, сколько дней потребуется компании, чтобы превратить все свои активы в доход.

Пример коэффициента оборачиваемости активов

Предположим, что общий доход компании ABC в конце финансового года составил 10 миллиардов долларов. Его общие активы составляли 3 миллиарда долларов в начале финансового года и 5 миллиардов долларов в конце. Если предположить, что у компании не было прибыли за год, ее чистый объем продаж за год составил 10 миллиардов долларов. Средние совокупные активы компании за год составили 4 миллиарда долларов ((3 миллиарда долларов + 5 миллиардов долларов) / 2 ).

Коэффициент оборачиваемости активов компании ABC = 10 миллиардов долларов / 4 миллиарда долларов = 2,5

С другой стороны, компания XYZ — конкурент ABC в том же секторе — имела общий доход в размере 8 миллиардов долларов на конец того же финансового года. Его общие активы составляли 1 миллиард долларов в начале года и 2 миллиарда долларов в конце.

Коэффициент оборачиваемости активов компании XYZ = 8 миллиардов долларов / 1,5 миллиарда долларов = 5,33

Хотя ABC получила больше дохода за год, XYZ более эффективно использует свои активы для получения дохода, поскольку коэффициент оборачиваемости активов выше. XYZ получила почти такой же доход, используя вдвое меньше ресурсов, чем ABC.

Интерпретация коэффициента оборачиваемости активов

Коэффициент оборачиваемости активов наиболее полезен при сравнении аналогичных компаний. Из-за разного характера различных отраслей он наиболее ценен при сравнении компаний в одном секторе.

Коэффициент оборачиваемости активов также можно проанализировать, отслеживая коэффициент для отдельной компании с течением времени. По мере роста компании коэффициент оборачиваемости активов показывает, насколько эффективно компания расширяется с течением времени, особенно по сравнению с остальным рынком. Хотя общий доход компании может увеличиваться, коэффициент оборачиваемости активов может определить, становится ли эта компания более или менее эффективной в эффективном использовании своих активов для получения прибыли.

Компании могут искусственно завышать коэффициент оборачиваемости активов, распродавая активы. Это улучшает коэффициент оборачиваемости активов компании в краткосрочной перспективе, поскольку выручка (числитель) увеличивается по мере уменьшения активов компании (знаменатель). Однако в этом случае у компании остается меньше ресурсов для обеспечения продаж в будущем. Расчет коэффициента оборачиваемости активов можно изменить, чтобы исключить эти необычные случаи получения дохода.

Низкие и высокие коэффициенты оборачиваемости активов

Коэффициент оборачиваемости активов будет варьироваться от сектора к сектору. Публичные отрасли, включая розничную торговлю и рестораны, в значительной степени полагаются на преобразование активов в запасы, а затем преобразование запасов в продажи. Другим секторам, таким как недвижимость, часто требуется много времени, чтобы превратить запасы в доход. Хотя операции с недвижимостью могут приносить высокую прибыль, коэффициент оборачиваемости активов в масштабах всей отрасли низкий.

Ключевым компонентом анализа DuPont является коэффициент оборачиваемости активов. Система анализа DuPont, которая начала использоваться в 1920-х годах для оценки эффективности подразделений корпорации, рассчитывает рентабельность капитала компании (ROE). Он разбивает ROE на три компонента, одним из которых является оборачиваемость активов.

Что такое хороший коэффициент оборачиваемости активов?

Более высокие результаты коэффициента оборачиваемости активов указывают на то, что компания лучше перемещает продукты для получения дохода. Поскольку каждая отрасль имеет свои особенности, расчет благоприятного коэффициента оборачиваемости активов будет варьироваться от сектора к сектору.

Что означает один оборот активов?

Коэффициент оборачиваемости активов, равный единице, означает, что чистые продажи компании за определенный период равны средним активам за этот период. Компания получает 1 доллар продаж на каждый доллар активов фирмы.

Как используется коэффициент оборачиваемости активов?

Коэффициент оборачиваемости активов используется для оценки того, насколько эффективно компания использует свои активы для увеличения продаж. Его можно использовать для сравнения того, как компания работает по сравнению с ее конкурентами, остальной частью отрасли или с ее прошлыми результатами.

Его можно использовать для сравнения того, как компания работает по сравнению с ее конкурентами, остальной частью отрасли или с ее прошлыми результатами.

Итог

Коэффициент оборачиваемости активов помогает инвесторам понять, насколько эффективно компании используют свои активы для увеличения продаж. Инвесторы используют этот коэффициент для сравнения аналогичных компаний в одном секторе или группе, чтобы определить, кто получает максимальную отдачу от своих активов. Коэффициент оборачиваемости активов рассчитывается путем деления чистых продаж или выручки на среднюю общую сумму активов.

Коэффициент оборачиваемости активов Определение

К

Адам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов. Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Узнайте о нашем редакционная политика

Обновлено 15 июня 2022 г.

Факт проверен

Ярилет Перес

Факт проверен Ярилет Перес

Полная биография

Ярилет Перес — опытный мультимедийный журналист и специалист по проверке фактов со степенью магистра журналистики. Она работала в нескольких городах, освещая последние новости, политику, образование и многое другое. Она специализируется в личных финансах и инвестициях, а также в сфере недвижимости.

Узнайте о нашем редакционная политика

Investopedia / Микела Бутиньол

Что такое коэффициент оборачиваемости активов?

Коэффициент оборачиваемости активов измеряет стоимость продаж или доходов компании по отношению к стоимости ее активов. Коэффициент оборачиваемости активов можно использовать как показатель эффективности, с которой компания использует свои активы для получения дохода.

Коэффициент оборачиваемости активов можно использовать как показатель эффективности, с которой компания использует свои активы для получения дохода.

Чем выше коэффициент оборачиваемости активов, тем эффективнее компания получает доход от своих активов. И наоборот, если у компании низкий коэффициент оборачиваемости активов, это указывает на то, что она неэффективно использует свои активы для увеличения продаж.

Ключевые выводы

- Оборачиваемость активов — это отношение общего объема продаж или выручки к средним активам.

- Этот показатель помогает инвесторам понять, насколько эффективно компании используют свои активы для увеличения продаж.

- Инвесторы используют коэффициент оборачиваемости активов для сравнения аналогичных компаний в том же секторе или группе.

- Коэффициент оборачиваемости активов компании может зависеть от крупных продаж активов, а также от значительных покупок активов в данном году.

Коэффициент оборачиваемости активов

Формула и расчет коэффициента оборачиваемости активов

Ниже приведены шаги, а также формула расчета коэффициента оборачиваемости активов.

Оборот активов в ходе хозяйственной деятельности «=» Тотальная распродажа Начальные объекты + Конечные объекты 2 где: Тотальная распродажа «=» Годовой объем продаж Начальные объекты «=» Активы на начало года Конечные объекты «=» Активы на конец года \begin{aligned} &\text{Оборот активов} = \frac{ \text{Общий объем продаж} }{ \frac { \text{Начальные активы}\ +\ \text{Конечные активы} }{ 2 } } \\ & \textbf{где:}\\ &\text{Общий объем продаж} = \text{Годовой объем продаж} \\ &\text{Начальные активы} = \text{Активы на начало года} \\ &\text{Конечные активы } = \text{Активы на конец года} \\ \end{выровнено} Оборачиваемость активов = 2 Активы в начале + Активы на конец Общий объем продаж, где: Общий объем продаж = Общий объем продаж за год. Активы в начале = Активы в начале года.

Коэффициент оборачиваемости активов использует стоимость активов компании в знаменателе формулы. Чтобы определить стоимость активов компании, сначала необходимо рассчитать среднюю стоимость активов за год.

- Определите стоимость активов компании в балансе на начало года.

- Определите конечное сальдо или стоимость активов компании на конец года.

- Добавьте начальную стоимость активов к конечной стоимости и разделите сумму на два, чтобы получить среднюю стоимость активов за год.

- Найдите общий объем продаж — его можно указать как выручку — в отчете о прибылях и убытках.

- Разделите общий объем продаж или выручку на среднюю стоимость активов за год.

О чем может рассказать коэффициент оборачиваемости активов

Как правило, коэффициент оборачиваемости активов рассчитывается на годовой основе. Чем выше коэффициент оборачиваемости активов, тем лучше работает компания, поскольку более высокие коэффициенты означают, что компания получает больше дохода на доллар активов.

Коэффициент оборачиваемости активов, как правило, выше для компаний в одних секторах, чем в других. Например, основные товары розничной торговли и потребительские товары имеют относительно небольшую базу активов, но имеют высокий объем продаж, поэтому у них самый высокий средний коэффициент оборачиваемости активов. И наоборот, фирмы в таких секторах, как коммунальные услуги и недвижимость, имеют большую базу активов и низкую оборачиваемость активов.

И наоборот, фирмы в таких секторах, как коммунальные услуги и недвижимость, имеют большую базу активов и низкую оборачиваемость активов.

Поскольку этот коэффициент может широко варьироваться от одной отрасли к другой, сравнивать коэффициенты оборачиваемости активов розничной компании и телекоммуникационной компании было бы не очень продуктивно. Сравнения имеют смысл только тогда, когда они сделаны для разных компаний в одном и том же секторе.

Пример использования коэффициента оборачиваемости активов

Давайте рассчитаем коэффициент оборачиваемости активов для четырех компаний в секторах розничной торговли и телекоммуникаций на 2020 финансовый год — Walmart Inc. (WMT), Target Corporation (TGT), AT&T Inc. (T) и Verizon Communications Inc. (VZ).

| Примеры оборота активов | ||||

|---|---|---|---|---|

| (в миллионах долларов) | Уолмарт | Цель | АТ&Т | Веризон |

| Начальные активы | 219 295 | 42 779 | 551 669 | 291 727 |

| Конечные активы | 236 495 | 51 248 | 525 761 | 316 481 |

Среднее . Всего активов Всего активов | 227 895 | 47 014 | 538 715 | 304 104 |

| Выручка | 524 000 | 93 561 | 171 760 | 128 292 |

| Оборот активов | 2,3x | 2,0x | 0,32x | 0,42x |

У AT&T и Verizon коэффициенты оборачиваемости активов меньше единицы, что типично для фирм в секторе телекоммуникаций и коммунальных услуг. Поскольку эти компании имеют большую базу активов, ожидается, что они будут медленно оборачивать свои активы за счет продаж.

Понятно, что сравнивать коэффициенты оборачиваемости активов Walmart и AT&T не имеет смысла, поскольку они работают в очень разных отраслях. Но сравнение относительных коэффициентов оборачиваемости активов для AT&T и Verizon может дать более точную оценку того, какая компания более эффективно использует активы в этой отрасли. Из таблицы видно, что Verizon оборачивает свои активы быстрее, чем AT&T.

Из таблицы видно, что Verizon оборачивает свои активы быстрее, чем AT&T.

На каждый доллар активов Walmart приносил 2,30 доллара продаж, а Target — 2 доллара. Оборот Target может указывать на то, что розничная компания испытывает вялые продажи или хранит устаревшие запасы.

Кроме того, низкий оборот может также означать, что у компании нестрогие методы сбора платежей. Период взыскания задолженности фирмой может быть слишком долгим, что приведет к увеличению дебиторской задолженности. Target, Inc. также может неэффективно использовать свои активы: основные средства, такие как имущество или оборудование, могут простаивать или не использоваться на полную мощность.

Использование коэффициента оборачиваемости активов с анализом DuPont

Коэффициент оборачиваемости активов является ключевым компонентом анализа DuPont, системы, которую корпорация DuPont начала использовать в 1920 секунд для оценки производительности корпоративных подразделений. Первый шаг анализа DuPont разбивает рентабельность собственного капитала (ROE) на три компонента, один из которых – оборачиваемость активов, а два других – маржа прибыли и финансовый рычаг. Первый шаг анализа DuPont можно проиллюстрировать следующим образом:

Первый шаг анализа DuPont можно проиллюстрировать следующим образом:

ИКРА «=» ( Чистая прибыль Доход ) ⎵ Рентабельность × ( Доход АА ) ⎵ Оборот активов в ходе хозяйственной деятельности × ( АА АЕ ) ⎵ Финансовый рычаг где: АА «=» Средние активы АЕ «=» Средний капитал \begin{align} &\text{ROE} = \underbrace{ \left ( \frac{ \text{Чистый доход} }{ \text{Доход} } \right ) }_\text{Прибыль} \times \underbrace { \left ( \frac{ \text{Доход} }{ \text{AA} } \right ) }_\text{Оборачиваемость активов} \times \underbrace{ \left ( \frac{ \text{AA} }{ \ text{AE} } \right ) }_\text{Финансовый рычаг} \\ &\textbf{где:}\\ &\text{AA} = \text{Средние активы} \\ &\text{AE} = \ text{Средний капитал} \\ \end{align} ROE = Маржа прибыли (RevenueNet Income) × Оборот активов (AARvenue)× Финансовый рычаг (AEAA), где: AA=Средние активыAE=Средний собственный капитал

Иногда инвесторы и аналитики больше заинтересованы в измерении того, насколько быстро компания превращает свои основные средства или оборотные средства в продажи. В этих случаях аналитик может использовать определенные коэффициенты, такие как коэффициент оборачиваемости основных средств или коэффициент оборотного капитала, для расчета эффективности этих классов активов. Коэффициент оборотного капитала измеряет, насколько хорошо компания использует свое финансирование из оборотного капитала для получения продаж или доходов.

В этих случаях аналитик может использовать определенные коэффициенты, такие как коэффициент оборачиваемости основных средств или коэффициент оборотного капитала, для расчета эффективности этих классов активов. Коэффициент оборотного капитала измеряет, насколько хорошо компания использует свое финансирование из оборотного капитала для получения продаж или доходов.

Разница между оборотом активов и оборотом основных средств

В то время как коэффициент оборачиваемости активов учитывает в знаменателе в среднем всего активов, коэффициент оборачиваемости основных средств учитывает только основные средства. Коэффициент оборачиваемости основных средств (FAT) обычно используется аналитиками для измерения операционной эффективности. Этот коэффициент эффективности сравнивает чистые продажи (отчет о прибылях и убытках) с основными средствами (балансовый отчет) и измеряет способность компании генерировать чистые продажи за счет своих инвестиций в основные средства, а именно основные средства и оборудование (основные средства).

Остаток основных средств представляет собой использованную сумму за вычетом накопленной амортизации. Амортизация — это распределение стоимости основного средства, которое распределяется — или относится на расходы — каждый год в течение всего срока полезного использования актива. Как правило, более высокий коэффициент оборачиваемости основных средств указывает на то, что компания более эффективно использовала свои инвестиции в основные средства для получения дохода.

Ограничения использования коэффициента оборачиваемости активов

Хотя коэффициент оборачиваемости активов следует использовать для сравнения схожих акций, эта метрика не предоставляет всех подробностей, которые были бы полезны для анализа акций. Возможно, что коэффициент оборачиваемости активов компании в любой отдельный год существенно отличается от предыдущих или последующих лет. Инвесторы должны проанализировать тенденцию коэффициента оборачиваемости активов с течением времени, чтобы определить, улучшается или ухудшается использование активов.

Коэффициент оборачиваемости активов может быть искусственно занижен, когда компания совершает крупные покупки активов в ожидании более быстрого роста. Аналогичным образом, распродажа активов для подготовки к снижению роста приведет к искусственному завышению коэффициента. Кроме того, многие другие факторы (например, сезонность) могут влиять на коэффициент оборачиваемости активов компании в периоды менее года.

В чем измеряется оборачиваемость активов?

Коэффициент оборачиваемости активов измеряет эффективность активов компании в получении доходов или продаж. Он сравнивает сумму продаж (доходов) в долларах с общими активами в годовом исчислении. Таким образом, чтобы рассчитать коэффициент оборачиваемости активов, разделите чистый объем продаж или выручку на среднюю общую сумму активов. Один из вариантов этой метрики учитывает только основные средства компании (коэффициент FAT), а не общие активы.

Лучше иметь высокую или низкую оборачиваемость активов?

Как правило, предпочтение отдается более высокому коэффициенту, поскольку он подразумевает, что компания эффективно генерирует продажи или доходы от своих активов. Более низкий коэффициент указывает на то, что компания неэффективно использует свои активы и может иметь внутренние проблемы.

Более низкий коэффициент указывает на то, что компания неэффективно использует свои активы и может иметь внутренние проблемы.

Что такое хорошая оборачиваемость активов?

Коэффициенты оборачиваемости активов различаются в разных секторах промышленности, поэтому следует сравнивать только коэффициенты компаний, относящихся к одному и тому же сектору. Например, компании сектора розничной торговли или сферы услуг имеют относительно небольшую базу активов в сочетании с большими объемами продаж. Это приводит к высокому среднему коэффициенту оборачиваемости активов. Между тем, фирмы в таких секторах, как коммунальные услуги или производство, как правило, имеют большую базу активов, что приводит к более низкой оборачиваемости активов.

Как компания может улучшить коэффициент оборачиваемости активов?

Компания может попытаться повысить низкий коэффициент оборачиваемости активов, заполнив свои полки товарами, пользующимися большой популярностью, пополнив инвентарь только при необходимости и увеличив часы работы, чтобы увеличить посещаемость клиентов и резко увеличить продажи. Например, управление запасами «точно в срок» (JIT) — это система, посредством которой фирма получает ресурсы как можно ближе к тому моменту, когда они действительно необходимы. Таким образом, если автосборочному заводу необходимо установить подушки безопасности, он не хранит запас подушек безопасности на своих полках, а получает их по мере поступления автомобилей на конвейер.

Например, управление запасами «точно в срок» (JIT) — это система, посредством которой фирма получает ресурсы как можно ближе к тому моменту, когда они действительно необходимы. Таким образом, если автосборочному заводу необходимо установить подушки безопасности, он не хранит запас подушек безопасности на своих полках, а получает их по мере поступления автомобилей на конвейер.

Может ли компания играть на обороте активов?

Как и многие другие бухгалтерские показатели, руководство компании может попытаться сделать так, чтобы ее эффективность на бумаге казалась выше, чем она есть на самом деле. Например, распродажа активов для подготовки к снижению роста приводит к искусственному завышению коэффициента. Изменение методов амортизации основных средств может иметь аналогичный эффект, поскольку это изменит учетную стоимость активов фирмы.

Итог

Коэффициент оборачиваемости активов — это показатель, который сравнивает доходы с активами. Высокий коэффициент оборачиваемости активов указывает на то, что компания исключительно эффективно извлекает высокий уровень дохода из относительно небольшого количества активов.

Об авторе