Общий режим налогообложения: Общий режим налогообложения

| Налог | Объект налогообложения | Ставка | Налоговый период | Представление налоговой декларации | |

|---|---|---|---|---|---|

| ОРН | НДФЛ | доходы (ст.209 НК РФ) | 13% (ст. 224 НК РФ) | Календарный год (ст. 216 НК РФ) | По итогам года (п.1 ст.229 НК РФ) |

| Налог на имущество физических лиц | Виды имущества, закрепленные в (ст.2 закона РФ от 09.12.1991 № 2003-1 (в ред. от 29.06.12) ) | Зависит от суммарной инвентаризационной стоимости имущества. Варьируется от 0,1% до 2% (ст.3 закона РФ № 2003-1 от 09.12.1991) | Календарный год | Не представляется | |

| НДC | реализация товаров (работ, услуг) (ст. | 0%; 10% ; 20% (п. 2 и п. 3 ст. 164 НК РФ) | Квартал (ст. 163 НК РФ) | По итогам каждого квартала (п.5 ст.174 НК РФ) | |

| УСН | УСН | Доходы (п.1 ст.346.14 НК РФ) | 6 % (п.1 ст.346.20 НК РФ) | Календарный год (п.1 ст. 346.19 НК РФ) | По итогам года (п.п.2 п.1 ст.346.23 НК РФ) |

| Доходы, уменьшенные на величину расходов (п.1 ст. 346.14 НК РФ) | 15 % (п.2 ст. 346.20 НК РФ) | ||||

| ЕСХН | Единый сельскохозяйственный налог | доходы, уменьшенные на величину расходов (ст.346.4 НК РФ) | 6 % (ст. 346.8 НК РФ) | Календарный год (п.1 ст. 346.7 НК РФ) | По итогам года (пп.1 п.2 ст. 346.10 НК РФ) 346.10 НК РФ) |

| ПСН | Уплата стоимости патента | Потенциально возможный к получению годовой доход (ст. 346.47 НК РФ) | 6 % (ст.346.50 НК РФ)/a>) | Зависит от срока действия патента, но не более календарного года (ст. 346.49 НК РФ) | Не представляется (ст. 346.52 НК РФ) |

Об определении организацией, совмещающей общий режим налогообложения и ЕНВД, предельного размера доходов в целях перехода на УСН

В соответствии с пунктом 1 статьи 346.16 Налогового кодекса Российской Федерации налогоплательщики, изъявившие желание перейти на упрощенную систему налогообложения со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на УСН.

В уведомлении указывается выбранный объект налогообложения. Организации указывают в уведомлении также остаточную стоимость основных средств и размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого они переходят на УСН.

Согласно пункту 4 статьи 346.12 Кодекса организации и индивидуальные предприниматели, перешедшие в соответствии с главой 26.3 Кодекса на уплату единого налога на вмененный налог доход для отдельных видов деятельности по одному или нескольким видам предпринимательской деятельности, вправе применять УСН в отношении иных осуществляемых ими видов предпринимательской деятельности. При этом ограничения по численности работников и стоимости основных средств, установленные главой 26.2 Кодекса, по отношению к таким организациям и индивидуальным предпринимателям определяются исходя из всех осуществляемых ими видов деятельности, а предельная величина доходов, установленная пунктом 2 статьи 346.

В связи с этим при переходе на УСН организации, совмещающей общий режим налогообложения и систему налогообложения в виде ЕНВД, предельный размер доходов, указанный в пункте 2 статьи 346.12 Кодекса, применяется только в отношении предпринимательской деятельности, налогообложение которой осуществляется в соответствии с общим режимом налогообложения.

УФНС России по Новосибирской области напоминает о необходимости смены ЕНВД

До окончания срока действия единого налога на вмененный доход осталось менее двух недель. Управление Федеральной налоговой службы по Новосибирской области напоминает: всем плательщикам ЕНВД до конца 2020 года необходимо выбрать иную системы налогообложения.

Те, кто не сделают свой выбор самостоятельно, будут автоматически переведены с 1 января 2021 года на общий режим налогообложения, который подразумевает уплату нескольких налогов, в том числе НДФЛ, НДС и других.

В налоговых органах Новосибирской области в качестве плательщиков ЕНВД, по состоянию на 17 декабря 2020 года, состояли на учете около 30 тыс. индивидуальных предпринимателей и 4 тыс. юридических лиц.

Из указанного числа индивидуальных предпринимателей 8,7 тыс. совмещают ЕНВД с упрощенной системой налогообложения (УСН), патентной системой налогообложения (ПСН), системой налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) и с 2021 года вместо ЕНВД могут применять эти системы налогообложения.

При этом с учетом имеющихся ограничений из индивидуальных предпринимателей, применяющих в настоящее время ЕНВД, 28,6 тыс. ИП имеют право на применение в 2021 году ПСН или УСН, 968 ИП — только на применение УСН, 86 ИП могут применять только общую систему налогообложения.

Из указанного числа применяющих ЕНВД юридических лиц 2,5 тыс. организации совмещают ЕНВД с упрощенной системой налогообложения, 4 организации — с системой налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) и при соблюдении условий применения УСН или ЕСХН смогут их применять в 2021 году без представления в налоговые органы уведомления о переходе на данные специальные налоговые режимы.

Остальные 1332 организации для перехода на другие специальные налоговые режимы (УСН или ЕСХН) должны не позднее 31.12.2020 представить в налоговые органы уведомление о переходе.

УФНС России по Новосибирской области уведомляет: в регионе расширена сфера применения ПСН, а также продлены «налоговые каникулы» для некоторых ИП до конца 2023 года. Данные меры утверждены областным законом № 15-ОЗ «О внесении изменений в отдельные законы Новосибирской области в сфере налогообложения», который принят 10.11.2020 (внесены изменения в областной закон от 16.10.2003 № 142-ОЗ «О налогах и особенностях налогообложения отдельных категорий налогоплательщиков в Новосибирской области»).

Для справки

С 1 января 2021 года действие единого налога на вмененный доход прекращается в соответствии с Федеральным законом от 29.06.2012 № 97-ФЗ.

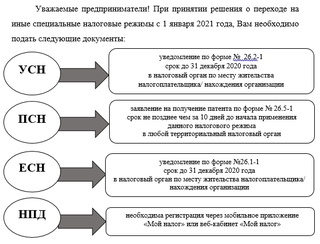

Плательщикам ЕНВД для применения в 2021 году упрощенной системы налогообложения (УСН) необходимо до 31 декабря 2020 года подать в налоговый орган уведомление о переходе на УСН.

Для применения с января 2021 года патентной системы налогообложения (ПСН) индивидуальным предпринимателям необходимо до 31 декабря 2020 года подать в налоговый орган заявление о выдаче патента.

Все налогоплательщики ЕНВД будут автоматически с 01.01.2021 сняты с учета в качестве налогоплательщиков ЕНВД (заявление не требуется), при этом организации и индивидуальные предприниматели, не перешедшие до конца 2020 года с ЕНВД на иные специальные налоговые режимы, будут переведены на общий режим налогообложения.

Подробности можно узнать на сайте ФНС России https://www.nalog.ru/rn77/taxation/taxes/envd2020/.

Подобрать подходящий режим налогообложения можно с помощью сервиса, размещенного на сайте ФНС России https://www.nalog.ru/rn77/service/mp/.

12.2020 11:40:03

Просмотров:

12.2020 11:40:03

Просмотров:ООО (общий режим налогообложения) заключило…

В соответствии с п. 1 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ (далее — Федеральный закон N 14-ФЗ) общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

Указанное распределение не именуется выплатой дивидендов. Термин «дивиденды» используется в гражданском законодательстве применительно к акционерным обществам, тем не менее природа выплат участникам ООО аналогична природе дивидендов.

Акционерные общества дивиденды выплачивают деньгами, а в случаях, предусмотренных уставом общества, — иным имуществом (п. 1 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах»).

Таким образом, выплата дивидендов в неденежной форме не противоречит гражданскому законодательству.

Таким образом, выплата дивидендов в неденежной форме не противоречит гражданскому законодательству.Налогообложение дивидендов

В соответствии с п. 1 ст. 43 НК РФ любой доход, полученный участником от организации при распределении прибыли, остающейся после налогообложения, по принадлежащим участнику долям пропорционально долям участников в уставном (складочном) капитале этой организации, признается дивидендом.

Таким образом, для целей налогообложения передача участнику общества имущества (квартиры) при распределении прибыли расценивается как выплата дивидендов с целью налогообложения.

Согласно п. 1 ст. 39 НК РФ реализацией товаров, работ или услуг признается, соответственно, передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, а в случаях, предусмотренных НК РФ, передача права собственности на товары одним лицом для другого лица — на безвозмездной основе.

При этом п. 3 ст. 38 НК РФ установлено, что товаром признается любое имущество, реализуемое либо предназначенное для реализации.

В п. 32 постановления Пленума ВС РФ от 17.03.2004 N 2, в частности, отмечается, что в соответствии с п. 1 ст. 66 и п. 3 ст. 213 ГК РФ собственником имущества, созданного за счет вкладов учредителей (участников) хозяйственных товариществ и обществ, а также произведенного и приобретенного хозяйственными товариществами или обществами в процессе их деятельности, является общество или товарищество, а участники, в силу абзаца второго п. 2 ст. 48 ГК РФ, имеют лишь обязательственные права в отношении таких юридических лиц (например принимать участие в распределении прибыли).

Из вышеизложенного можно сделать вывод, что при выплате дивидендов организацией в виде имущества право собственности на это имущество, ранее принадлежащее организации, переходит к его участникам. Следовательно, для целей налогообложения вышеуказанная передача имущества признается реализацией.

Аналогичный вывод представлен в письмах Минфина России от 17.12.2009 N 03-11-09/405, УФНС России по г. Москве от 05.02.2008 N 19-11/010126.

НДС

В соответствии с пп. 1 п. 1 ст. 146 НК РФ объектом обложения по НДС признается реализация товаров (работ, услуг) на территории РФ.

Поскольку передача имущества участнику общества в счет выплаты дивидендов признается реализацией, то указанная операция является объектом налогообложения НДС (письмо УФНС по г. Москве от 05.02.2008 N 19-11/010126).

Однако в рассматриваемой ситуации участнику общества в счет выплаты дивидендов передается жилое помещение (квартира).

В свою очередь, пп. 22 п. 3 ст. 149 НК РФ предусматривает, что не подлежит налогообложению реализация жилых домов, жилых помещений, а также долей в них (письмо Минфина России от 22.06.2010 N 03-07-11/259). Следовательно, передача квартиры в счет выплаты дивидендов относится к операции, освобождаемой от обложения НДС. При этом согласно п. 5 ст. 168 НК РФ общество оформляет счет-фактуру без выделения суммы налога с проставлением надписи (штампа) «Без налога (НДС)».

168 НК РФ общество оформляет счет-фактуру без выделения суммы налога с проставлением надписи (штампа) «Без налога (НДС)».

Следует отметить, что в письмах УФНС России по г. Москве от 27.06.2008 N 19-11/60652, от 22.02.2007 N 19-11/017221, от 05.12.2006 N 19-11/106200, указано, что льгота, предусмотренная пп. 22 п. 3 ст. 149 НК РФ, распространяется только на операции по реализации жилых домов или помещений по договорам купли-продажи.

Разъяснений, в которых рассматривалась ситуация, связанная с передачей жилых помещений в счет выплаты дивидендов, нам обнаружить не удалось. В то же время считаем, что льгота, предусмотренная пп. 22 п. 3 ст. 149 НК РФ, распространяется и на нашу ситуацию, поскольку при передаче квартиры в счет выплаты дивидендов имеет место реализация. Кроме того, пп. 22 п. 3 ст. 149 НК РФ не содержит условия о том, что реализация квартир должна осуществляться исключительно на основании договора купли-продажи.

Налог на прибыль

Операция по передаче имущества (квартиры) участнику общества в счет выплаты дивидендов, признаваемая реализацией, в целях налогообложения прибыли учитывается так же, как и реализация товара.

Согласно п. 1 ст. 249 НК РФ доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. При этом выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах (п. 2 ст. 249 НК РФ).

Таким образом, доходы от реализации квартиры будут включаться в состав доходов, учитываемых при определении налоговой базы по налогу на прибыль организации (письмо Минфина России от 17.12.2009 N 03-11-09/405).

Если квартира учитывалась в учете организации в качестве основного средства, то при ее передаче в счет выплаты дивидендов организация может уменьшить доходы от такой операции на остаточную стоимость квартиры (пп. 1 п. 1 ст. 268 НК РФ).

Если квартира учитывалась в качестве товара, то при передаче квартиры в счет выплаты дивидендов организация вправе уменьшить доходы от такой операции на стоимость приобретения квартиры (пп. 3 п. 1 ст. 268 НК РФ).

3 п. 1 ст. 268 НК РФ).

НДФЛ

Согласно п. 2 ст. 214 НК РФ российская организация, выплачивающая дивиденды физическим лицам, признается налоговым агентом по НДФЛ.

В соответствии с пп. 1 п. 1 ст. 208 НК РФ к доходам, полученным от источников в РФ, относятся дивиденды и проценты, полученные от российских организаций, от российских индивидуальных предпринимателей и (или) иностранных организаций в связи с деятельностью их постоянных представительств в РФ.

Согласно п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в п. 2 настоящей статьи, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со ст. 224 НК РФ с учетом особенностей, предусмотренных настоящей статьей.

Налоговая ставка в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами (резидентами РФ), устанавливается в размере 9% (п. 4 ст. 224 НК РФ) (письмо Минфина России от 27.08.2008 N 03-04-06-01/260).

4 ст. 224 НК РФ) (письмо Минфина России от 27.08.2008 N 03-04-06-01/260).

Согласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате.

Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50% суммы выплаты.

Учитывая, что в рассматриваемой ситуации при передаче квартиры удержание налога невозможно, налог следует удерживать при выплате иных доходов (заработной платы) и перечислять в бюджет не позднее дня фактического получения в банке наличных денежных средств на выплату дохода или дня перечисления дохода со счета налогового агента в банке на счет налогоплательщика (п. 6 ст. 226 НК РФ). Обращаем внимание, что в случае удержания налога из заработной платы максимальный размер такого удержания составляет 50% (ст. 138 ТК РФ).

138 ТК РФ).

О суммах удержанных налогов налоговому агенту (ООО) необходимо отчитаться перед налоговой инспекцией.

Данные о выплаченных суммах дивидендов физическим лицам и удержанном с этих сумм НДФЛ представляются по итогам налогового периода (года) в форме 2-НДФЛ «Справка о доходах физического лица», утвержденной приказом ФНС от 13.10.2006 N САЭ-3-04/706@.

Страховые взносы в ПФ РФ, ФСС РФ, ФФОМС, ТФОМС

В соответствии с частью 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ объектом обложения страховыми взносами для организаций (плательщиков страховых взносов) признаются, в частности, выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц по трудовым договорам и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг.

По своей сути дивиденды являются формой распределения прибыли общества, они выплачиваются учредителям не на основании трудовых, гражданско-правовых договоров или договоров об отчуждении исключительных прав, а по решению общего собрания участников общества. Данный вид доходов не может рассматриваться в качестве выплаты или иного вознаграждения, начисленного конкретному физическому лицу. Таким образом, дивиденды, выплачиваемые физическим лицам, по нашему мнению, не признаются объектом обложения страховыми взносами в государственные внебюджетные фонды.

Данный вид доходов не может рассматриваться в качестве выплаты или иного вознаграждения, начисленного конкретному физическому лицу. Таким образом, дивиденды, выплачиваемые физическим лицам, по нашему мнению, не признаются объектом обложения страховыми взносами в государственные внебюджетные фонды.

Страховые взносы от несчастных случаев на производстве и профессиональных заболеваний

Постановлением Правительства РФ от 02.03.2000 N 184 утверждены Правила начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний (далее — Правила).

Пунктом 4 Правил установлено, что страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний не облагаются выплаты, установленные Перечнем выплат, на которые не начисляются страховые взносы в Фонд социального страхования Российской Федерации, утвержденным постановлением Правительства РФ от 07.07.1999 N 765 (далее — Перечень).

Согласно п. 18 Перечня к таким начислениям относятся, в частности, доходы по акциям и другие доходы, получаемые от участия работников в управлении собственностью организации (дивиденды, проценты, выплаты по долевым паям и т.д.).

Следовательно, доходы в виде дивидендов, выплачиваемых участникам общества, не облагаются страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (постановление ФАС Центрального округа от 01.06.2005 N А35-629/04-С27).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Степовая Яна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Горностаев Вячеслав

30 июля 2010 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Организация (ООО,АО) или ИП на общем режиме налогообложения

Ориентировочная стоимость услуг по ведению бухгалтерии предприятия на общей системе налогообложения (ОСНО) для юридических лиц (ООО, АО) и индивидуальных предпринимателей (ИП) в месяц:

Стоимость от 3500 руб

Заказать бухгалтерское сопровождение

Заказать нулевую отчетность

За Вашим АО, ИП или ООО на ОСНО будет закреплен профессиональный бухгалтер вне зависимости с сферы оказываемых услуг, оптовой торговли, производства или ВЭД.

При применении общего режима налогообложения налоги уплачиваются в общем порядке:

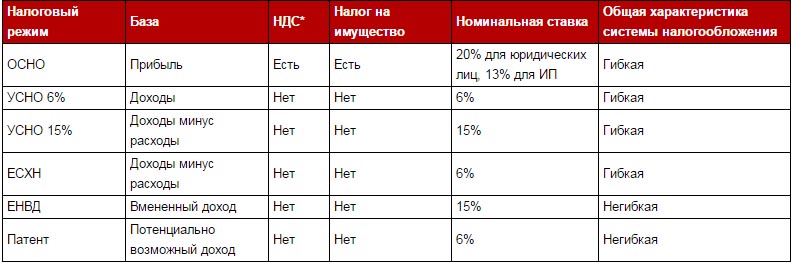

- Налог на добавленную стоимость 20%

- Налог на прибыль для юридических лиц 20%

- Налог на доходы физических лиц 13%

- Налог на имущество предприятий не более 2,2%

- Транспортный налог — рассчитывается

Бухгалтерское сопровождение на ОСНО для юридических лиц и ИП осуществляется на основании Договора.

Общий режим налогообложения предполагает ведение налогового учета по нескольким налогам, что существенно усложняет ведение бухучета. В частности, это относится к налогу на добавленную стоимость, налогу на прибыль организаций, налогу на доходы физических лиц, налог на имущество предприятий, транспортный налог и др. Для того чтобы выбрать для налогообложения определенный способ учета и налогообложения, субъект предпринимательства оформляет учетную политику по налогообложению.

Организации и ИП при общем режиме налогообложения должны вести налоговый учет, руководствуясь Налоговым кодексом РФ.

Выбрав этот налоговый режим, при постановке и организации бухгалтерского учета зарегистрированное предприятие должно вести учет методом двойной записи с применением Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и выполнять требования всех нормативно-правовых актов по бухгалтерскому учету, а также, малые предприятия обязаны ежеквартально составлять бухгалтерскую отчетность и представлять её внешним заинтересованным пользователям.

Если Вы не вели деятельность по своему предприятию на ОСНО нулевую отчетность мы подготовим и при необходимости сдадим

У Вас нестандартная ситуация с бухгалтерским учетом и Вы не нашли подходящий вариант из предложенных?

Мы рассчитаем именно для Вас стоимость бухгалтерских услуг и поверьте, что наши цены Вас приятно удивят: Расчет стоимости бухгалтерских услуг

Обратившись в нашу бухгалтерскую компанию Вы приобретете компетентного друга во всех вопросах бухгалтерского учета по общей системе налогообложения для юридических лиц и индивидуальных предпринимателей!

Заполните форму заказа и мы свяжемся с Вами в ближайшее время. И конечно же услышать ответ на свой вопрос Вы можете позвонив по телефонам: +7 (926) 556-00-37, +7 (495) 532-89-69

Предприниматели до 31 декабря смогут выбрать налоговый спецрежим в связи с отменой ЕНВД

С 1 января 2021 года в России отменяется действие единого налога на вмененный доход (ЕНВД). Индивидуальные предприниматели и организации смогут выбрать другие специальные налоговые режимы — сделать это необходимо до 31 декабря. В противном случае они автоматически перейдут на общий режим налогообложения.

Отмена ЕНВД стала главной темой встречи заместителя губернатора Томской области по экономике Андрея Антонова с предпринимательским сообществом. Участие в ней также приняли представители органов исполнительной власти, УФНС России по Томской области, центра «Мой бизнес», Томской торгово-промышленной палаты, общественной организации «Опора России».

В 2019 году ЕНВД уплачивали 15,5 тысячи предпринимателей и организаций. В связи с отменой ЕНВД подать заявку на переход на иной налоговый спецрежим первоначально нужно было до 17 декабря, но этот срок продлен до 31 декабря.

Если до конца года предприниматели и организации не подадут соответствующее заявление в налоговый орган, они автоматически будут переведены на общий режим налогообложения.

Предпринимателям предлагаются на выбор четыре налоговых спецрежима: упрощенная система налогообложения (УСН), налог на профессиональный доход (налог для самозанятых), патентная система налогообложения (ПСН), единый сельскохозяйственный налог (ЕСХН). Подробные условия каждого из режимов опубликованы на сайте ФНС России.

«Переход с ЕНВД на другие режимы должен быть плавным, без увеличения налоговой нагрузки на предпринимателей — особенно сейчас, в непростой для бизнеса период пандемии. От предпринимательского сообщества поступили предложения о снижении ставки по УСН «Доходы» до 1 % для пострадавших отраслей и до 3 % для перешедших с ЕНВД. Мы прорабатываем эти предложения и ищем оптимальные модели адаптации налоговой нагрузки для перехода плательщиков ЕНВД на иные спецрежимы, в том числе с учетом сбалансированности местных бюджетов», — сказал Андрей Антонов.

Вице-губернатор сообщил, что в феврале 2021 года на собрании Законодательной думы Томской области планируется представить поправки в региональное налоговое законодательство, которые сделают специальные налоговые режимы более выгодными для большинства представителей бизнес-сообщества.

«Например, мы планируем увеличить метраж торговых залов и залов обслуживания для предпринимателей, выбирающих патентную систему налогообложения. Это позволит большему количеству плательщиков перейти на ПСН», — пояснил Андрей Антонов.

Участники встречи также обсудили вопросы о кадастровой оценке недвижимости, совмещении специальных налоговых режимов и особенности применения налоговых режимов в разных отраслях.

Получить консультацию по переходу с ЕНВД на специальные налоговые режимы можно на горячей линии УФНС России по Томской области по тел. (3822) 280-028, а также на горячей линии центра «Мой бизнес» по тел. (3822) 901-000.

Изменения о применении контрольно-кассовой техники с 01.01.2021 г.

Федеральная налоговая служба информирует, что в соответствии с пунктом 8 статьи 5 Федерального закона от 29.06.2012 № 97-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и статью 26 Федерального закона «О банках и банковской деятельности» положения главы 26.3 части второй Налогового кодекса Российской Федерации (далее – НК РФ) не применяются с 1 января 2021 года.

Как указано в письме ФНС России от 21.08.2020 № СД-4-3/13544@ снятие с учета организаций и индивидуальных предпринимателей (далее — налогоплательщики), состоящих на учете в налоговых органах в качестве налогоплательщиков единого налога на вмененный доход (далее – ЕНВД), будет осуществлено в автоматическом режиме.

При этом, налогоплательщик, состоящий в настоящее время на учете в качестве плательщика ЕНВД, вправе подать в налоговые органы заявление о переходе на иной специальный налоговый режим. В том случае, если налогоплательщик в установленный срок не уведомит налоговый орган о переходе на иной специальный налоговый режим, то такой налогоплательщик признается плательщиком, применяющим общий режим налогообложения.

В этой связи, при осуществлении контроля и надзора за соблюдением требований законодательства Российской Федерации о применении контрольно-кассовой техники (далее — ККТ) пользователями ККТ, установленных Федеральным законом

от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой технике при осуществлении расчетов в Российской Федерации» (далее – Федеральный закон № 54-ФЗ), необходимо руководствоваться следующим.

Пунктом 1 статьи 47 Федерального закона № 54-ФЗ определены обязательные реквизиты, которые должны содержать кассовый чек и бланк строгой отчетности, в том числе применяемая при расчете система налогообложения.

Исходя из положений пункта 5 статьи 43 Федерального закона № 54-ФЗ при замене оператора фискальных данных и внесении изменений в иные сведения, в частности сведения о применяемой системе налогообложения, введенные в ККТ при формировании отчета о регистрации или отчета об изменении параметров регистрации, пользователем ККТ с применением ККТ формируется отчет об изменении параметров регистрации.

Таким образом, в связи с отменой с 01.01.2021 специального налогового режима ЕНВД пользователям ККТ, применяющим в настоящее время указанный режим налогообложения, необходимо внести соответствующие изменения в сведения, ранее введенные в ККТ.

При этом, в соответствии с абзацем первым пункта 6 статьи 41 Федерального закона № 54-ФЗ пользователи ККТ оказывающие услуги, а также пользователи ККТ, применяющие специальные налоговые режимы, в том числе ЕНВД, вправе применять в составе ККТ фискальный накопитель, срок действия ключа фискального признака которого составляет 36 месяцев.

На основании указанного, при переходе налогоплательщика с ЕНВД на иные специальные налоговые режимы, обязанность замены фискального накопителя отсутствует. В указанном случае пользователь ККТ при переходе на иной специальный налоговый режим обязан внести изменения в сведения, введенные в ККТ, в части применяемой системы налогообложения, путем формирования отчета об изменении параметров регистрации перед началом осуществления расчетов с применением ККТ.

Обращаем внимание, что отражение в кассовом чеке пользователем ККТ системы налогообложения, отличной от применяемой, является нарушением законодательства Российской Федерации о применении ККТ и влечет за собой привлечение к административной ответственности по части 4 статьи 14.5 Кодекса Российской Федерации об административных правонарушениях.

Вместе с тем, относительно случаев перехода налогоплательщиков с ЕНВД на общий режим налогообложения ФНС России считает возможным сообщить следующее.

В соответствии с абзацем вторым пункта 6 статьи 41 Федерального закона

№ 54-ФЗ пользователи ККТ, применяющие общий режим налогообложения, вправе использовать фискальный накопитель, срок действия ключа фискального признака которого составляет менее 36 месяцев и не менее 13 месяцев.

В соответствии с частью 81 статьи 12 Федерального закона № 54-ФЗ фискальный накопитель ККТ, зарегистрированной в налоговых органах с этим фискальным накопителем в установленном порядке, может применяться пользователем в такой ККТ до окончания срока действия его ключей фискального признака.

В этой связи пользователи ККТ, являющиеся в настоящее время плательщиками ЕНВД, и использующие в составе ККТ фискальный накопитель с ключом фискального признака 36 месяцев, при переходе с 01.01.2021 с уплаты ЕНВД на общий режим налогообложения вправе внести изменения в сведения о применяемой системе налогообложения, ранее введенные в ККТ, по истечению срока действия ключа фискального признака текущего фискального накопителя на 36 месяцев.

Изменения в настройках контрольно-кассовой техники в части смены применяемой системы налогообложения до 01.01.2021 с ссылкой на инструкцию, размещены по адресу: https://www.nalog.ru/rn77/service/kkt_doc/.

Колумбия — Налогообложение международных руководителей

Опишите (a) граждане каких стран могут въезжать в Колумбию как граждане без визы , (b) какие виды деятельности они могут выполнять и (c) максимальную продолжительность пребывания.

a.) Граждане следующих стран / юрисдикций могут въезжать в Колумбию без визы: Андорра, Антигуа и Барбуда, Аргентина, Австралия, Австрия, Багамы, Барбадос, Бельгия, Белиз, Боливия, Бразилия, Канада, Корея, Коста-Рика. , Хорватия, Кипр, Чешская Республика, Дания, Доминиканская Республика, Эквадор, Сальвадор, Словакия, Словения, Испания, Финляндия, Франция, Германия, Гранада, Греция, Гватемала, Гайана, Гондурас, Гонконг, Венгрия, Индонезия, Исландия, Израиль , Италия, Ямайка, Япония, Лихтенштейн, Литва, Люксембург, Малайзия, Мальта, Мексика, Монако, Норвегия, Новая Зеландия, Нидерланды, Панама, Парагвай, Перу, Португалия, Румыния, Сент-Китс и Невис, Сан-Марино, Сент-Люсия, Сент Винсент и Гренадины, Сингапур, Швеция, Швейцария, Тайвань, Тринидад и Тобаго, Турция, Соединенное Королевство Великобритании и Северной Ирландии, Уругвай, США, Венесуэла.Гостевая виза не требуется для тех, у кого есть паспорт Гонконг — САР.

b.) Посетители, которым не требуется виза, могут заниматься туристической деятельностью или выяснять административные или судебные ситуации.

c.) Максимальный срок пребывания составляет 90 дней с возможностью продления еще на 90 дней.

Опишите (а) нормативную базу для деловых путешественников , являющихся гражданами визы (особенно применимый тип визы), (б) какие действия они могут выполнять в рамках этого типа визы и (в) максимальную продолжительность пребывания.

Для краткосрочной командировки гостевая виза (или виза типа «V») является лучшим вариантом для бизнес-путешественника, имеющего национальную визу. Этот тип визы предоставляется, в частности, в следующих двух сценариях: Первый — для проведения деловых переговоров, изучения рынка, планов или процедур для прямых инвестиций и создания коммерческой компании, переговоров, заключения контрактов или коммерческого представительства.

Помимо туристической деятельности и разъяснения административных или судебных ситуаций, этот тип визы предоставляет ее владельцу разрешение на работу, тем не менее, это разрешение на работу варьируется в зависимости от сценария, по которому была предоставлена виза.Для первого сценария разрешение на работу открыто и до такой степени разрешает личное оказание услуг в любой законной деятельности в Колумбии.

Кроме того, эта виза позволяет владельцу проводить деловые переговоры, исследования рынка, планы или процедуры для прямых инвестиций и создания бизнеса.

Наконец, этот тип визы действителен до 2 лет в зависимости от деятельности, которую предлагает иностранец в Колумбии. Тем не менее, для этой визы срок пребывания на национальной территории, разрешенный держателю, будет составлять максимум 180 непрерывных или прерывистых дней без возможности продления за каждые 365 дней использования визы.

Опишите процесс получения вышеуказанных типов виз и опишите (а) необходимые документы (включая любые требования к легализации или переводу), (б) этапы процесса, (в) время обработки и (г) место подачи заявления .

Общие необходимые документы: паспорт, проездной или действительный пропуск с копией, в хорошем состоянии и с свободным местом для визы, копия документа, подтверждающего, что иностранец имеет законное, обычное или разрешенное пребывание в соответствии с иммиграционной службой страны. нормативные документы.

Процесс подачи заявки осуществляется в электронном виде через веб-сайт Министерства иностранных дел.

Срок рассмотрения заявления на визу составляет 30 дней с момента оплаты заявки.

Существуют ли какие-либо программы безвизового въезда или определенные категории виз для сотрудников службы технической поддержки, находящихся на краткосрочных заданиях?

Visa V Prestador de Servicios temporales позволяет только лицам, не имеющим визы, въезжать на национальную территорию для оказания специализированной технической помощи в государственном или частном учреждении.Это разрешение выдается на срок до двух лет.

Испания — Физические лица — Налоги на доходы физических лиц

Испанская система прямого налогообложения физических лиц в основном состоит из двух подоходных налогов с физических лиц: испанского подоходного налога с физических лиц (PIT) для физических лиц, которые являются резидентами Испании для целей налогообложения, и подоходного налога с испанских нерезидентов (NRIT) для физические лица, не являющиеся резидентами Испании для целей налогообложения и получающие доход в Испании. Следовательно, лица, получающие доход в Испании, обязаны платить испанский PIT или испанский NRIT.

Резиденты Испании, как правило, облагаются подоходным налогом со своего дохода по всему миру, независимо от того, где он был получен, который облагается налогом после установленных законом сокращений по прогрессивным ставкам.

Нерезиденты подпадают под действие NRIT только в отношении их дохода из испанского источника.

Существует два типа налогооблагаемого дохода для целей испанской НДФЛ: общий налогооблагаемый доход и сберегательный налогооблагаемый доход.

Налогооблагаемый доход от сбережений в основном состоит из следующего:

- Дивиденды и прочие доходы, полученные от владения долями в компаниях.

- Процентные и прочие доходы, полученные от передачи собственного капитала налогоплательщика третьим лицам. В качестве исключения, когда капитал, переданный связанной компании, превышает размер капитала последней в три раза, проценты, соответствующие превышению, облагаются налогом как общий налогооблагаемый доход.

- Доход, полученный от операций капитализации и страхования жизни и инвалидности.

- Прирост капитала от передачи активов.

Общий налогооблагаемый доход включает:

- Все доходы, не являющиеся сбережениями, облагаемыми налогом.

- Прирост капитала, не полученный в результате передачи активов (например, призов лотереи).

- Распределение доходов, отнесение или условное исчисление доходов в соответствии с законодательством.

- Процентные и прочие доходы, полученные от передачи собственного капитала налогоплательщика связанной компании, когда капитал в три раза превышает размер собственного капитала последней, и в части, соответствующей превышению.

Что касается NRIT, доход, не полученный через постоянное представительство (PE), облагается налогом на каждое индивидуальное полное или частичное начисление дохода, подлежащего налогообложению.Это означает, что убытки не могут быть компенсированы прибылью.

Налогооблагаемый доход для нерезидентов без ИП обычно представляет собой валовой доход, предусмотренный испанским законодательством о подоходном налоге, и никаких скидок не применяется. По особому правилу, в случае предоставления услуг, технической помощи, монтажных и монтажных работ, вытекающих из инженерных контрактов и, в целом, экономической деятельности или операций, осуществляемых в Испании без PE, налогооблагаемый доход представляет собой разницу между валовым доходом и расходы, связанные с персоналом, или на закупку материалов, включенных в работы и поставки, в соответствии с требованиями, установленными в правилах, применяемых в соответствии с испанским законодательством NRIT.

При расчете чистого дохода налогоплательщиков без ИП, которые являются резидентами других государств-членов Европейского Союза (ЕС), проводится различие между физическими лицами и компаниями. В каждом случае расходы, вычитаемые из налогооблагаемой базы, устанавливаются в соответствии с законодательством о НДФЛ и КПН соответственно. В обоих случаях налогоплательщику необходимо будет доказать, что налогооблагаемые расходы напрямую связаны с доходом, полученным в Испании, и что они имеют прямую и бесспорную экономическую связь с деятельностью, осуществляемой в Испании.

Экспатрианты

НДФЛ не взимается с дохода от работы, полученного лицами, являющимися налоговыми резидентами Испании, за работу, эффективно выполняемую за пределами Испании, в пределах 60 100 евро (EUR), если выполняются следующие требования:

- Сотрудник является резидентом Испании для целей налогообложения.

- Работа эффективно ведется за пределами Испании.

- Работа выполняется для компании, юридического лица или частного лица, не являющегося резидентом Испании для целей налогообложения.

- Налог, идентичный испанскому НДФЛ или похожий на него, взимается в стране, в которой работник выполняет работу.

Это освобождение от налогов несовместимо с налоговым режимом для необлагаемых налогом сверхнормативных сумм, в соответствии с которым суммы, выплачиваемые сотрудникам компаний, назначенных за границу, сверх общей компенсации, которую они получили бы, если бы остались в Испании, не подлежат на испанский PIT.

В этом случае налогоплательщик может выбрать применение налогового режима для необлагаемых налогом сверхнормативных сумм вместо освобождения от налога.

Ставки подоходного налога с населения

Налогооблагаемый доход от сбережений облагается налогом по следующим ставкам:

- 19% на первые 6000 евро налогооблагаемого дохода.

- 21% на следующие 6000–50 000 евро налогооблагаемого дохода.

- 23% на следующие 50 000–200 000 евро налогооблагаемого дохода

- 26% на любые суммы свыше 200 000 евро.

Для общего налогооблагаемого дохода применяются прогрессивные налоговые ставки (которые представляют собой сумму применимой ставки, утвержденной государством, и применимой ставки, утвержденной каждым автономным сообществом Испании в их шкалах прогрессивных налоговых ставок).Таким образом, налоговые обязательства могут отличаться от одного автономного сообщества к другому.

В следующих таблицах показана шкала налогов для удержаний, утвержденная государством. Эта шкала может использоваться в качестве ориентира для прогрессивных налоговых ставок, применимых к общей налогооблагаемой базе. По причинам, указанным выше, для расчета общей прогрессивной ставки налога всегда следует обращаться к шкале, применяемой в соответствующем автономном сообществе Испании.

Налоговая шкала для удержаний, применимая в 2021 году:

| Налоговая база (до евро) | Налоговое обязательство (евро) | Превышение налогооблагаемой базы (до EUR) | Ставка налога (%) | |||

| 0 | 0 | 12 450 | 19 | |||

| 12,450 | 2,365.50 | 7 750 | 24 | |||

| 20 200 | 4,225,50 | 15 000 | 30 | |||

| 35 200 | 8 725,50 | 24 800 | 37 | |||

60 000 | 17 901,50 | 240 000 | 45 | |||

300 000 | 125 901.50 | остаток | 47 |

Ставки налога на прибыль нерезидентов (НРИТ)

Для нерезидентов доход, полученный без ИП, облагается налогом по следующим ставкам:

- Общая ставка: 24%. Для резидентов других стран-членов ЕС или стран Европейской экономической зоны (ЕЭЗ), с которыми существует эффективный обмен налоговой информацией, ставка составляет 19%.

- Прирост капитала от передачи активов: 19%.

- Процентная ставка: 19%. Проценты не облагаются налогом для резидентов ЕС. Соглашения об избежании двойного налогообложения (ДИДН) обычно устанавливают более низкие ставки.

- Дивиденды: 19% (DTT обычно устанавливают более низкие ставки).

- Роялти: 24% (DTT обычно устанавливают более низкие ставки).

- Пенсии облагаются налогом по прогрессивной ставке (от 8% до 40%).

Ведение бизнеса в Канаде: налогообложение

Посмотреть полное руководство »

Налогообложение

В Канаде подоходный налог взимается как федеральным, так и провинциальным / территориальным правительством, а также множеством других налогов, включая федеральные и провинциальные налоги на добавленную стоимость и налоги с продаж.

В этой главе основное внимание уделяется подоходному налогу и обсуждаются некоторые из основных соображений, касающихся налога на прибыль, которые применяются к нерезидентам Канады, которые хотят инвестировать или вести бизнес в стране. Хотя нерезидентам доступны самые разные бизнес-структуры, нижеследующее обсуждение в основном касается соображений налога на прибыль, которые применяются к канадским дочерним компаниям и операциям филиалов. Поскольку канадские правила подоходного налога сложны и могут изменяться, приведенная здесь информация не является исчерпывающей.

- Общие налоговые правила

- Общее применение канадского налога к нерезидентам

- Канадское налогообложение дочерней компании-резидента Канады

- Канадское налогообложение операций филиала

1. Общие налоговые правила

а. Резиденция в Канаде

Применение канадского подоходного налога зависит от места жительства налогоплательщика. Хотя проживание обычно является вопросом факта, существует несколько определенных правил.Например, корпорация считается резидентом Канады в соответствии с Законом о подоходном налоге (Канада) ( ITA ), если она была зарегистрирована в Канаде в любое время после 26 апреля 1965 года.

Корпорация, зарегистрированная за пределами Канады, также может быть резидентом Канады, если ее «центральное управление и контроль» находится в Канаде. При отсутствии доказательств обратного, местонахождение централизованного управления и контроля корпорации, то есть место ее высочайшего уровня корпоративного контроля, обычно понимается как место, где собирается совет директоров корпорации.Однако суды и налоговые органы подробно изучают факты, чтобы определить место, где осуществляется реальное управление и контроль.

г. Источники дохода

Корпорации-резиденты Канады облагаются налогом на свой мировой доход из всех источников, включая доход от бизнеса, доход от собственности и прибыль, возникающую от реализации основного имущества (то есть прирост капитала).

Доход обычно классифицируется как доход от предпринимательской деятельности, если присутствует определенная степень коммерческой деятельности.Доходы от собственности получают от более пассивных видов деятельности, таких как сбор процентов, дивидендов, ренты и роялти.

В настоящее время только 50 процентов от прироста капитала облагается налогом, поэтому отнесение собственности к капиталу или иным образом для целей налога на прибыль имеет важное значение. Имущество обычно считается капитальным имуществом, если оно удерживается как инвестиция, а не как торговый актив. Например, здание, в котором расположены офисы компании, обычно считается капитальной собственностью, как и оборудование или машины, используемые бизнесом в процессе получения дохода.Однако имущество, приобретенное с целью получения прибыли от перепродажи, обычно считается инвентарными запасами, а не капитальным имуществом.

г. Частные корпорации, контролируемые Канадой

Частная корпорация, контролируемая Канадой ( CCPC ), получает льготный налоговый режим, включая пониженные ставки налога на определенную сумму ее активного коммерческого дохода. Специальное планирование требуется, если нерезидент желает вести бизнес в Канаде через CCPC .Чтобы квалифицироваться как CCPC , частная корпорация не должна прямо или косвенно контролироваться нерезидентами, государственными корпорациями или любой их комбинацией.

«Частная корпорация» — это, по сути, корпорация, которая:

- проживает в Канаде

- Не является государственной корпорацией

- Не контролируется одной или несколькими государственными корпорациями (за некоторыми ограниченными исключениями)

Контроль над CCPC включает не только владение достаточным количеством акций для избрания большинства директоров, но и способность фактически контролировать корпорацию.При определении наличия контроля со стороны нерезидента или государственной корпорации все акции, принадлежащие нерезидентам и государственным корпорациям, объединяются. Следовательно, даже если 51 процент голосующих акций корпорации будет широко распределен среди очень большого числа нерезидентов или государственных корпораций, корпорация не будет считаться CCPC .

Если 50 процентов голосующих акций частной корпорации принадлежит резиденту Канады, а 50 процентов голосующих акций принадлежит нерезиденту, корпорация может быть квалифицирована как CCPC — при условии, что никакие другие факты не дают фактического контроля нерезиденту.

г. Налог у источника выплаты с пассивного дохода нерезидентов

ITA облагает налогом у источника выплаты по ставке 25 процентов от валовой суммы определенных платежей, произведенных резидентом Канады нерезиденту, включая комиссию за управление, дивиденды, ренту и роялти. Эта ставка может быть снижена в соответствии с применимым налоговым соглашением.

Подоходный налог не взимается с процентных выплат, связанных с коммерческой деятельностью, за исключением случаев, когда проценты представляют собой «проценты по долгу участия», то есть, как правило, проценты, определяемые на основе выручки, прибыли, денежных потоков, цен на товары или других аналогичных критериев.Кроме того, в соответствии с Канадско-американской налоговой конвенцией (1980), обычно именуемой Соглашением о налогообложении между Канадой и США, , «проценты по неучаствующим долговым обязательствам», выплачиваемые резиденту США, могут быть освобождены от канадского налога у источника выплаты, даже если получатель не ведет дела с плательщиком на расстоянии вытянутой руки.

25-процентный налог на дивиденды также может быть уменьшен в соответствии с применимым налоговым соглашением. Например, статья X (2) Соглашения о налогообложении между Канадой и США предусматривает ставку налога у источника выплаты в размере пяти процентов с дивидендов, выплачиваемых или зачисленных канадской корпорацией на счет корпорации-резидента США.S. если резидент США владеет 10 или более процентами голосующих акций канадской корпорации. В противном случае, согласно Соглашению о налогообложении между Канадой и США, ставка удерживаемого налога, применимая к дивидендам, обычно снижается до 15%. Важно отметить, что лицо, претендующее на льготы по налоговому соглашению между Канадой и США, должно соответствовать положениям соглашения об ограничении льгот.

Кроме того, Канада отменила удерживаемый налог на компьютерное программное обеспечение и некоторые другие платежи роялти за интеллектуальную собственность в соответствии с Канадой-U.С. Налоговый договор.

e. Налоговые соглашения

Помимо снижения или отмены налога у источника, большинство налоговых соглашений с Канадой обычно предусматривают, что коммерческая прибыль, полученная нерезидентами от ведения бизнеса в Канаде, не подлежит налогообложению в соответствии с ITA , за исключением случаев, когда такая прибыль относится к постоянному представительству нерезидента в Канаде. Постоянные представительства более подробно рассматриваются в этом разделе в разделе «Канадское налогообложение операций филиала».«

ф. Трансфертное ценообразование в сделках, не связанных с коммерческой деятельностью

ITA считает, что связанные стороны не будут вести дела друг с другом на расстоянии вытянутой руки. Взаимодействуют ли не связанные между собой лица на расстоянии вытянутой руки или нет, это вопрос факта, основанный на цене и условиях, которые применялись бы между несвязанными сторонами.

В соответствии с правилами трансфертного ценообразования в ITA , канадские налогоплательщики и нерезиденты, не связанные с коммерческой деятельностью, обязаны проводить свои операции на условиях, аналогичных тем, которые применялись бы, если бы стороны вели дела на коммерческой основе.Правила трансфертного ценообразования относятся ко всем типам межфирменных сделок, не связанных с коммерческой деятельностью, с участием собственности, услуг, нематериальных активов и любых «договоренностей о взносах», таких как разделение затрат на исследования и разработки или распределение затрат на управление.

Если условия сделки между независимыми сторонами отличаются от тех, которые были бы согласованы между независимыми лицами, условия могут быть скорректированы в соответствии с правилами трансфертного ценообразования на те, которые существовали бы, если бы стороны заключили сделку. на расстоянии вытянутой руки.

Канадские налогоплательщики, осуществляющие операции с нерезидентами, не являющимися коммерческими организациями, также должны соответствовать определенным требованиям к «одновременной документации» в соответствии с ITA . Невыполнение этого требования может повлечь за собой значительные штрафы, если в конечном итоге стороны будут считать, что совершили сделки на условиях, отличных от рыночных.

В федеральном бюджете от 22 марта 2016 года правительство предложило усилить документацию по трансфертному ценообразованию и применить некоторые пересмотренные международные рекомендации по трансфертному ценообразованию для транснациональных корпораций, которые обеспечивают улучшенную интерпретацию принципа рыночной независимости.Что касается документации по трансфертному ценообразованию, вскоре после составления бюджета был введен новый раздел 233.8 документа ITA , требующий отчетности по странам.

г. Общие требования к регистрации и отчетности

В целом, каждая корпорация, которая облагается налогом в Канаде, должна подать канадскую налоговую декларацию в течение шести месяцев после окончания налогового года корпорации — независимо от того, получила ли корпорация прибыль или ее доход освобожден от канадского налога в соответствии с условия налогового договора. ITA устанавливает штрафы за непредставление или предоставление неверной или неполной информации о возврате.

В настоящее время подача консолидированных налоговых деклараций в Канаде связанными корпорациями не разрешена. Каждая корпорация должна подавать свой собственный отчет и не может использовать убытки связанных корпораций для компенсации дохода, хотя определенные вычеты могут быть переведены между членами соответствующих корпоративных групп в ограниченных обстоятельствах.

Корпорации, производящие указанные выплаты, включая заработную плату и другие вознаграждения, должны периодически подавать информационные отчеты с подробным описанием таких выплат и должны переводить удерживаемый налог с таких выплат.Канадские корпорации-резиденты и иностранные корпорации, ведущие бизнес в Канаде, также обязаны сообщать о сделках с нерезидентами, не являющимися коммерческими организациями.

ч. Разрешение налоговых споров

ITA , естественно, включает схему разрешения споров о внутреннем подоходном налоге в Канаде (и существуют параллельные режимы в соответствии с другими федеральными и провинциальными налоговыми законами). Налоговые споры обычно начинаются с проверки, которая может привести к переоценке налогов, процентов и, иногда, к гражданско-правовым штрафам.

Налоговые переоценки могут быть первоначально оспорены путем разрешения административных споров в Налоговом управлении Канады ( CRA ). Если вопрос не решен удовлетворительным образом на этом уровне или если налогоплательщики предпочитают отказаться от проверки CRA , налогоплательщики имеют право подать апелляцию на переоценку в Налоговый суд Канады ( TCC ). TCC — это вышестоящий, независимый и специализированный суд, занимающийся разрешением споров между федеральным правительством и налогоплательщиками, в первую очередь определяющий правильность переоценки налогов.Решение TCC может быть обжаловано в Федеральном апелляционном суде ( FCA ). В свою очередь, решение FCA может быть обжаловано в Верховном суде Канады ( SCC ), суде высшей инстанции в Канаде, но только с разрешения или разрешения от SCC .

Урегулирование налоговых споров может включать в себя широкий спектр процедур, которые иногда могут выполняться параллельно, включая добровольное раскрытие информации, управление аудитами, реагирование на требования в отношении информации, подачу административных и судебных апелляций, решение проблем взыскания налогов и подачу заявок на освобождение от налогов, исправление и ремиссия.Определение оптимальной процедуры имеет решающее значение для достижения скорейшего и наиболее экономичного разрешения проблемы. Независимо от процедуры наилучшего разрешения конкретного налогового спора, необходимо тщательное и строгое соблюдение установленных законом сроков, чтобы избежать безвозвратного ущемления прав налогоплательщиков оспаривать налоговые переоценки.

и. Общее правило предотвращения уклонения

ITA включает общее правило предотвращения уклонения от налогообложения ( GAAR ), которое является широко сформулированным положением, которое может привести к изменению характеристик операций для целей канадского налогообложения с целью отказа в «налоговой льготе» в результате сделка расторжения.

ITA широко определяет «налоговую выгоду» как уменьшение, избежание или отсрочку уплаты налога или другой суммы, подлежащей уплате, или увеличение возмещения налога или других сумм. Операция уклонения от уплаты налогов — это операция или серия операций, в результате которых возникает налоговая выгода (если только операция не проводилась в основном для других целей bona fide ). GAAR может применяться в тех случаях, когда налоговая выгода была получена посредством транзакции уклонения от уплаты налогов, если эта транзакция приводит к неправильному использованию любого положения ITA , Правил подоходного налога, Правил применения подоходного налога, налогового соглашения или любого другого законодательные акты, относящиеся к исчислению налогов, или злоупотребление этими положениями в целом.

Когда неправомерное использование или злоупотребление происходит в результате операции по уклонению от уплаты налогов, которая приводит к налоговой выгоде, CRA разрешается повторно определять налоговые последствия для налогоплательщика разумным в данных обстоятельствах способом, чтобы отрицать налоговая льгота.

Дж. Налог на заработную плату

Работодатели, включая работодателей-нерезидентов, должны зарегистрироваться в CRA . От них также обычно требуется удерживать и переводить генеральному получателю в Канаду удерживаемый налог с заработной платы и других вознаграждений, выплачиваемых сотрудникам (резидентам или нерезидентам) за услуги по трудоустройству, оказываемые в Канаде.Работодатели также обычно должны платить и переводить другие суммы, такие как Канадский пенсионный план, взносов и Закон о страховании занятости.

Эти обязательства могут возникать в отношении работодателя-нерезидента, у которого есть персонал, временно находящийся в Канаде, в том числе в тех случаях, когда работодатель-нерезидент не имеет постоянного представительства в Канаде. Если получатель платежа является физическим лицом-нерезидентом и освобожден от канадского налога в соответствии с соглашением между Канадой и страной проживания получателя платежа, получатель может иметь возможность получить отказ от удержания подоходного налога из CRA .Освобождение от обязанности вносить взносы в пенсионный план Канады может быть доступно, если в стране проживания человека продолжается страхование социального обеспечения.

Правила освобождения, вступившие в силу в 2016 году, могут освободить квалифицированного работодателя-нерезидента, у которого есть квалифицированные сотрудники-нерезиденты, временно работающие в Канаде, от требований удержания заработной платы. Как правило, и работодатель, и работник должны проживать в стране, с которой у Канады есть налоговое соглашение, и работник должен работать в Канаде менее 45 дней в календарном году или находиться в Канаде менее 90 дней в любой 12-месячный период.

Дополнительный удержание налога может потребоваться для услуг или работ, выполняемых в Квебеке.

к. Положение 105, удерживающее

ITA требует, чтобы все лица удерживали и переводили в CRA 15 процентов любых сборов, комиссионных или других сумм, выплачиваемых нерезидентам за услуги, оказанные в Канаде (кроме заработной платы, выплачиваемой должностному лицу или сотруднику , или бывшее должностное лицо или служащий, которые облагаются налогом на заработную плату, как описано выше).

Это требование применяется даже в том случае, если нерезидент не имеет постоянного представительства в Канаде или имеет право на освобождение в соответствии с соглашением о канадском налоге на доход от оказания услуг в Канаде. Удерживаемая и переведенная сумма не является определяющей для налогового обязательства нерезидента, но применяется в счет налогового обязательства (если таковое имеется).

Если лицо, оказывающее услуги, имеет право на освобождение от канадского подоходного налога на свой доход от бизнеса в Канаде в соответствии с соглашением, это лицо может вернуть удержанный налог — обычно называемый «сумма Правила 105» — путем подачи канадской налоговой декларации. .Также существует процесс, посредством которого нерезидент может получить отказ от требования плательщика удержать сумму, указанную в Постановлении 105 при определенных обстоятельствах, но отказ должен подаваться в отношении каждого контракта и до любого платежа.

л. Научные исследования и опытно-конструкторские работы

ITA предоставляет щедрые стимулы для расходов, понесенных на научные исследования и экспериментальные разработки ( SR&ED ), связанных с бизнесом, осуществляемым налогоплательщиком в Канаде.Благодаря системе налоговых вычетов и кредитов налогоплательщикам в сочетании с аналогичными налоговыми льготами, предоставляемыми в соответствии с различными провинциальными законами, Канада имеет привлекательную налоговую среду для участия в SR&ED . Эти стимулы значительно усилены для налогоплательщиков, которые составляют CCPC s.

2. Общее применение канадского налога к нерезидентам

Канада облагает доход налогоплательщика подоходным налогом в соответствии с законом ITA за каждый налоговый год.В то время как резиденты Канады облагаются налогом на свой мировой доход, за некоторыми исключениями, нерезиденты облагаются только канадским подоходным налогом со своего канадского источника дохода.

Нерезиденты, которые работали или вели бизнес в Канаде в течение года или продавали «облагаемую налогом канадскую собственность», обязаны платить подоходный налог со своего налогооблагаемого дохода, полученного в Канаде, который будет состоять из их дохода из этих трех источников.

Нерезиденты также облагаются налогом у источника на пассивный доход, такой как дивиденды, рента и роялти из канадских источников (налог у источника обсуждается ранее в разделе «Налог у источника на пассивный доход нерезидентов»).Нерезидент Канады, проживающий в стране, имеющей налоговое соглашение с Канадой, может воспользоваться льготами или сниженными ставками удерживаемого налога в Канаде в соответствии с этим соглашением.

а. Ведение бизнеса в Канаде

- Налог на прибыль Во многих случаях будет очевидно, ведется ли бизнес в Канаде. Однако бывают ситуации, когда местонахождение бизнеса не так ясно для налоговых целей. Для определения того, ведет ли нерезидент свой бизнес в Канаде для целей налогообложения прибыли, необходимо проанализировать все факты, включая установление места заключения контрактов и проведения операций, приносящих прибыль.

Кроме того, будет считаться, что нерезидент ведет бизнес в Канаде для целей ITA , если нерезидент выполняет одно из следующих действий:

- Производит, выращивает, добывает, создает, производит, улучшает, упаковывает, сохраняет или конструирует, полностью или частично, что-либо в Канаде, независимо от того, продает ли это нерезидент или экспортирует из Канады, не продавая

- Просит заказывать или предлагает что-либо на продажу в Канаде через агента или служащего

- Распоряжение лесными ресурсами, канадской недвижимостью (кроме капитальной) или, при определенных обстоятельствах, канадской ресурсной собственностью

Если физическое лицо-нерезидент ведет бизнес в Канаде в налоговый год, от него может потребоваться подача годовой канадской налоговой декларации.Как правило, физическое лицо-нерезидент должно подавать декларацию только в том случае, если налог подлежит уплате в соответствии с ITA или если они распоряжаются определенной налогооблагаемой канадской собственностью.В отличие от этого, корпорация-нерезидент, которая ведет бизнес в Канаде в налоговый год, должна подать отчет за год, независимо от того, получила ли она прибыль в Канаде или ее доход освобожден от канадского налога в соответствии с применимое соглашение о подоходном налоге. Если такое освобождение доступно, оно запрашивается при подаче канадской налоговой декларации.

Если нерезидент ведет бизнес в Канаде, может взиматься как канадский федеральный, так и провинциальный (или территориальный) подоходный налог.

Помимо налога на прибыль, к коммерческой деятельности в Канаде могут применяться различные косвенные налоги, как описано ниже.

- Налог на добавленную стоимость ( НДС ) Федеральный налог на товары и услуги и гармонизированный налог с продаж ( GST / HST ) применяется к большинству поставок имущества и услуг, производимых в Канаде, а GST применяется к большинству импортируемых товаров в Канаду. GST применяется по ставке пять процентов, а HST — по ставке 13 или 15 процентов, в зависимости от провинции, в которой осуществляется или предполагается поставка. Некоторые поставки освобождены от уплаты GST / HST , включая определенные поставки финансовых услуг, жилой недвижимости, медицинских и образовательных услуг.

GST / HST является НДС и, следовательно, обычно подлежит возмещению, если бизнес зарегистрирован для целей GST / HST и обеспечивает налогооблагаемую поставку GST / HST .Предприятиям, которые осуществляют поставки, освобожденные от налогообложения, может быть отказано в возмещении GST / HST , уплаченных или подлежащих уплате за имущество и услуги, приобретенные для связанных целей, и, следовательно, они будут нести бремя налога в качестве стоимости своей коммерческой деятельности.

Нерезидент, ведущий бизнес в Канаде, может быть обязан зарегистрироваться для целей GST / HST и быть обязан собирать и переводить GST / HST . Нерезидент, который должен зарегистрироваться, но не имеет постоянного представительства в Канаде, должен разместить взыскиваемую ценную бумагу в CRA при регистрации для целей GST / HST .

В дополнение к GST , провинция Квебек взимает НДС в форме налога с продаж Квебека ( QST ) по ставке 9,975%. Нерезидент, ведущий бизнес в Квебеке, может быть обязан зарегистрироваться для получения и перевода QST. QST управляется отдельным налоговым органом в соответствии с законодательством, отличным от GST / HST , поэтому требуется отдельная регистрация. Налоговая база, льготы и возможность возмещения аналогичны налоговой базе GST / HST .

Нерезидент, который не ведет бизнес в Квебеке, тем не менее, может быть обязан зарегистрироваться на QST по упрощенному режиму и собрать QST при продаже нематериального личного имущества и услуг, оказываемых потребителям в Квебеке. Обязательство по регистрации возникает, когда объем таких продаж потребителям в Квебеке превышает 30 000 долларов в год. Для предприятий, базирующихся в Канаде, или предприятий-нерезидентов, зарегистрированных по правилам GST / HST , упрощенный режим распространяется на товары, продаваемые потребителям в Квебеке.

- Провинциальные налоги с продаж ( PST )

Британская Колумбия, Саскачеван и Манитоба вводят свою собственную форму PST , которая аналогична государственным налогам с продаж и использования в США. Британская Колумбия и Манитоба взимают свои PST по ставке 7 процентов, а Саскачеван — по ставке. ставка шесть процентов — хотя ставки могут изменяться и могут различаться для определенных товаров.

Большинство товаров и компьютерного программного обеспечения подпадают под действие стандарта PST , в то время как недвижимое имущество и большая часть другого нематериального личного имущества — нет.Кодекс PST также применяется к ограниченному диапазону налогооблагаемых услуг, которые варьируются от провинции к провинции. В каждой провинции есть несколько иной набор налоговых льгот, хотя в каждой есть общее освобождение от перепродажи.

Порог регистрации нерезидента для начисления и получения PST варьируется. Манитоба и Саскачеван фактически требуют регистрации PST для запроса и доставки налогооблагаемых товаров в провинцию, хотя Манитоба разрешает продажи менее 10 000 долларов в год без регистрации.В Британской Колумбии действует расширенный обязательный бизнес-тест, хотя с 1 апреля 2021 года потребуется ограниченная регистрация PST для нерезидентов с продажами программного обеспечения и телекоммуникационных услуг на сумму более 10 000 долларов США, а также для канадских нерезидентов Британской Колумбии с такими продажами. вместе с продажей облагаемых налогом товаров сверх того же порога.

- Бухгалтерские книги Лица, ведущие бизнес в Канаде, должны вести бухгалтерские книги и записи, касающиеся своих канадских операций в канадском месте ведения бизнеса — или иным образом предоставлять их для аудита в соответствии с CRA .Хотя аудиторские полномочия CRA не безграничны, CRA имеет право делать обширные и проверочные запросы на документы и информацию в контексте аудита. Невыполнение такого запроса может привести к тому, что CRA запросит постановление о соблюдении от Федерального суда, а невыполнение такого постановления может привести к осуждению за неуважение к суду. Кроме того, непредоставление запрошенных документов и информации может привести к тому, что такие документы и информация будут неприемлемыми для защиты налоговой оценки.

г. Налогооблагаемая канадская собственность

Нерезидент обычно облагается налогом в Канаде на любой прирост капитала от продажи «налогооблагаемой канадской собственности».

Для этой цели «налогооблагаемая канадская собственность» включает:

- Недвижимость или ресурсное имущество, расположенное в Канаде.

- Имущество, используемое или принадлежащее налогоплательщику или описанное в описи бизнеса, осуществляемого в Канаде (с некоторыми ограниченными исключениями).

- Доля в акционерном капитале корпорации (кроме корпорации взаимных фондов), которая не котируется на указанной фондовой бирже, или доля в партнерстве или трасте (кроме траста взаимного фонда или доходной доли в трасте проживающий в Канаде) в определенное время, если в любое время в течение предыдущего 60-месячного периода более 50 процентов справедливой рыночной стоимости акции или доли было получено прямо или косвенно за счет определенной канадской собственности (например,g., недвижимое имущество, расположенное в Канаде, ресурсы ресурсов Канады, ресурсы лесных ресурсов или варианты или интересы в таких объектах).

- Доля в акционерном капитале корпорации, котирующаяся на указанной фондовой бирже, акция корпорации взаимных фондов или пая инвестиционного фонда в определенное время, если оба следующих условия применялись в любое время в течение предыдущих 60 -месячный период:

- Налогоплательщик, в том числе люди, не имеющие торговых отношений с налогоплательщиком, владел 25 или более процентами выпущенных акций или паев любого класса акционерного капитала корпорации или более 25 процентами выпущенных паев. доверие

- Более 50 процентов стоимости акций или паев было получено прямо или косвенно из определенной канадской собственности (- e.g., недвижимое имущество, расположенное в Канаде, ресурсы ресурсов Канады, ресурсы лесных ресурсов, или варианты или интересы в таких объектах.)

- Опционы или доли в собственности, описанной в пунктах (i) — (iv).

Нерезидент, который реализует налогооблагаемую канадскую собственность, как правило, подлежит уведомлению и налоговым требованиям. За некоторыми исключениями, ITA требует, чтобы нерезидент, отчуждающий облагаемую налогом собственность в Канаде, уведомил CRA об отчуждении не позднее, чем через 10 дней после того, как это произошло.Поставщик-нерезидент также должен будет перевести на счет CRA сумму в счет уплаты налога или предоставить соответствующее обеспечение.

После того, как нерезидент направит необходимое уведомление и заплатит требуемую сумму, CRA выдаст сертификат соответствия — обычно известный как «Сертификат Раздела 116» — поставщику-нерезиденту. Если сертификат Раздела 116 не получен, покупатель должен перевести CRA 25 процентов от общей закупочной цены в течение 30 дней после окончания месяца, в котором происходит распоряжение.Покупатель также имеет право удержать эту сумму из покупной цены или иным образом взыскать сумму с продавца-нерезидента.

Для нерезидента обычно выгодно получить сертификат Раздела 116 от CRA , так как сертификат будет выдан на основании выплаты суммы, рассчитанной со ссылкой на прибыль, возникающую в результате отчуждения. Без сертификата Раздела 116 налог, удерживаемый покупателем, основан на валовой продажной цене собственности.Эти обязательства по удержанию и требования к уведомлению применяются, даже если при отчуждении возникает убыток. Однако они, как правило, не применяются к определенным случаям отчуждения налогооблагаемой канадской собственности, которая в противном случае была бы освобождена от канадского налога в соответствии с налоговыми соглашениями Канады.

3. Канадское налогообложение дочерней компании-резидента Канады

а. Обязательство по налогу на прибыль

Дочерняя компания, зарегистрированная в любом месте Канады, считается резидентом Канады для целей налогообложения доходов.Он подлежит федеральному и провинциальному / территориальному налогообложению в Канаде на свой мировой доход в порядке, указанном ранее при обсуждении общих налоговых правил Канады.

Ставки корпоративного налога в Канаде в последние годы постепенно снижались и в настоящее время являются относительно низкими. Комбинированные федеральные и провинциальные / территориальные ставки общего дохода от бизнеса корпорации в настоящее время составляют от 26,5 до 31 процента, а в наиболее густонаселенных провинциях Альберта, Британская Колумбия, Онтарио и Квебек — от 23 до 27 процентов.

г. Доходы от коммерческой деятельности и собственности

ITA предусматривает, что доход налогоплательщика от бизнеса или собственности является прибылью из этого источника за налоговый год. «Прибыль» должна быть первоначально рассчитана с использованием применимых общих коммерческих и бухгалтерских норм, но подлежит множеству конкретных корректировок в соответствии с ITA .

г. Прирост капитала и убытки

Прирост капитала получает льготный режим в соответствии с ITA , поскольку только 50 процентов прироста капитала, также называемого «налогооблагаемым приростом капитала», включается в доход.Прирост капитала — это сумма, на которую выручка от продажи капитального имущества превышает его скорректированную базу затрат и разумные затраты на реализацию.

Пятьдесят процентов капитального убытка, также называемого «допустимым капитальным убытком», подлежат вычету, но, как правило, только против налогооблагаемого прироста капитала. Сумма, на которую налогооблагаемый прирост капитала превышает допустимые капитальные убытки, понесенные в налоговом году, включается в доход корпорации и облагается налогом по обычным ставкам.Если допустимые капитальные убытки превышают налогооблагаемую приросту капитала, превышение или чистые капитальные убытки могут быть перенесены на три года назад и на неопределенный срок, но могут использоваться только для компенсации налогооблагаемого прироста капитала за эти другие годы.

г. Самостоятельность расходов

Как правило, для того, чтобы вычитаться из налогооблагаемой базы, расходы должны быть понесены в течение года с целью получения или получения дохода от бизнеса или собственности. Как правило, при расчете налогооблагаемого дохода вычитаются только текущие расходы.Капитальные затраты, как правило, не подлежат вычету, хотя сумма, представляющая собой амортизацию, может быть вычтена в соответствии с режимом резерва на капитальные затраты ( CCA ), который более подробно обсуждается далее в этом разделе.

Бухгалтерский и налоговый учет расходов не всегда одинаков:

- Расходы на питание и развлечения

Как правило, только 50% расходов на питание и развлечения могут вычитаться в соответствии с ITA , даже если они были понесены исключительно для добросовестных деловых целей.

- Проценты

Как правило, проценты вычитаются только в той степени, в которой они выплачиваются или подлежат выплате по долгу, возникшему с целью получения дохода от бизнеса или собственности. Может применяться ряд ограничений. Например, правила «недостаточной капитализации» ограничивают вычет процентов, которые корпорация-резидент в Канаде может вычесть по долгу, причитающемуся «указанному нерезиденту».

Для налоговых лет, начинающихся после 2012 года, допустимая сумма долга перед указанными нерезидентами составляет в полтора раза больше собственного капитала.Как правило, проценты по долгу сверх этого лимита не подлежат вычету из налогооблагаемой базы и считаются дивидендами, с которых канадский плательщик должен удерживать налог (см. «Удерживаемый налог на пассивный доход нерезидентов»).

Для расчета суммы долга и капитала, на которые распространяются эти ограничения, применяются особые правила. В Канаде также существуют особые правила налогообложения у источника по некоторым соглашениям о взаимных займах с участием нерезидентов.

- Перенос убытков

Убытки, полученные от бизнеса или собственности, полностью вычитаются в том году, в котором они были понесены.Если все или часть этих убытков остаются неиспользованными и были понесены в 2006 году или после этой даты, они могут быть перенесены на три года назад и на 20 лет вперед. Для убытков, возникших до 2006 года, переносимый период короче и составляет от семи до 10 лет в зависимости от обстоятельств. Капитальные убытки могут быть вычтены только из прироста капитала и могут быть перенесены на три года назад и на неопределенное время вперед.

ITA ограничивает возможность корпорации использовать переходящие убытки после приобретения контроля над корпорацией.В целом, убытки от собственности не сохраняются после приобретения контроля, в то время как коммерческие убытки, понесенные до приобретения контроля, могут использоваться только для компенсации дохода после приобретения контроля у того же или подобного предприятия.

эл. Резерв на капитальные затраты (

CCA )ITA явно запрещает вычет капитальных затрат с некоторыми исключениями. Например, вместо того, чтобы требовать вычета на амортизацию, ITA разрешает вычет CCA .Для этой цели Правила подоходного налога (Правила) требуют группирования амортизируемых активов по различным классам.

Вычет в размере CCA может требоваться ежегодно на основе общей недооцененной капитальной стоимости ( UCC ) каждого класса активов по ставке, установленной Регламентом. CCA обычно рассчитывается на основе уменьшающегося остатка, и в большинстве случаев только половина суммы, которая обычно подлежит вычету, может быть востребована в первый год приобретения актива.

Кроме того, CCA может быть востребован в отношении актива, только если актив «доступен для использования» с целью получения дохода, как этот термин определен в ITA . Подробные правила определяют, когда конкретное свойство становится «доступным для использования». CCA — это дискреционный вычет, поэтому налогоплательщик не обязан требовать его в конкретном году.

При продаже амортизируемой собственности выручка от реализации вычитается из UCC класса.Если этот вычет приводит к отрицательному сальдо для класса, отрицательное сальдо может быть включено в доход как возврат CCA . Полученный положительный баланс может быть вычтен из дохода как окончательный убыток, если в классе не осталось активов. Распоряжение амортизируемым имуществом также может привести к приросту капитала.

ф. Репатриация денежных средств: Дивиденды

ITA обычно облагает 25-процентным удерживаемым налогом дивиденды, выплачиваемые канадской дочерней компанией своему акционеру-нерезиденту.Эта ставка может быть снижена по договору. Например, в соответствии с Соглашением о налогообложении между Канадой и США ставка удерживаемого налога на дивиденды, выплачиваемые дочерней компанией, находящейся в полной собственности, может быть снижена до пяти процентов. Канадская дочерняя компания обязана вычитать или удерживать этот налог с дивидендов.

г. Репатриация денежных средств: Оплаченный капитал

Канадская дочерняя компания акционера-нерезидента может распределять оплаченный капитал без канадского удерживаемого налога, даже если у дочерней компании есть нераспределенная прибыль.В связи с возвратом капитала необходимо выполнить ряд требований корпоративного права и налогов.

ч. Управленческие, арендные и лицензионные платежи

ITA обычно облагает 25-процентным удерживаемым налогом уплату управленческих сборов, арендной платы и роялти, который подлежит уменьшению в соответствии с налоговыми соглашениями Канады. Согласно многим налоговым соглашениям Канады, плата за управление, взимаемая материнским нерезидентом с канадской дочерней компании, не подлежит обложению канадским налогом у источника, если нерезидент не имеет постоянного представительства в Канаде.

и. Межкорпоративные кредиты

- Ссуды от материнской компании-нерезидента канадской дочерней компании

Правила «тонкой капитализации» в ITA могут запрещать вычет процентов, выплачиваемых канадской дочерней компанией по долгам, причитающимся «указанному нерезиденту», если таковой долги превышают определенные пределы.