Обязаны ли ип иметь кассовый аппарат: Может ли ИП работать без онлайн-кассы (ККМ) в 2021-2022 году

кому не нужна, обязательно ли ее иметь и как работать без ККТ в 2022 году

Читатель Денис спрашивает: «Я зарегистрировал ИП, могу ли я принимать оплату на счет без онлайн-кассы?»

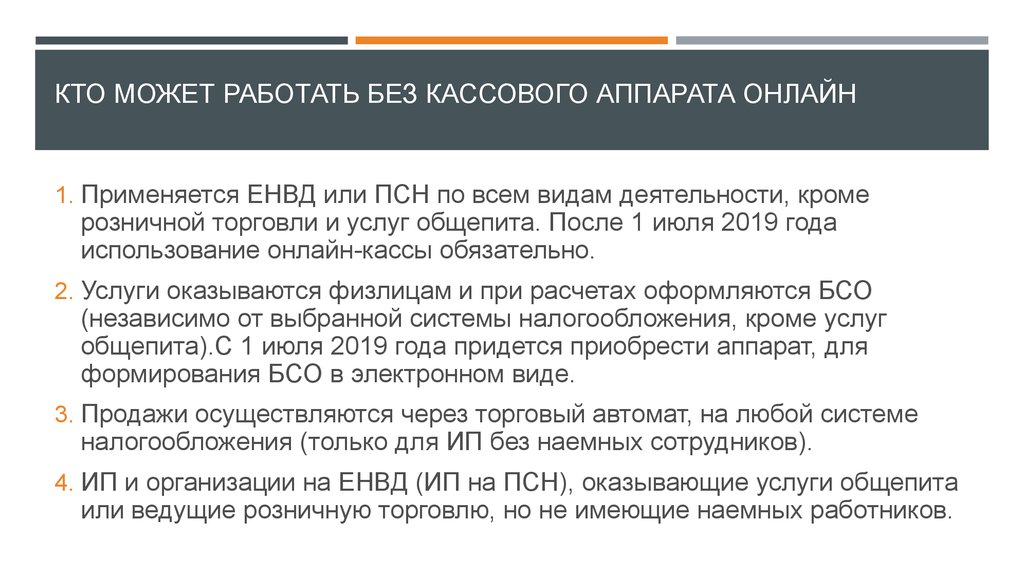

Большинство ИП обязаны применять ККТ

Онлайн-кассу сокращенно называют ККТ — это означает «контрольно-кассовая техника». По закону № 54-ФЗ применять онлайн-кассы обязаны компании и ИП, которые принимают деньги от физлиц без статуса ИП, а также оплату по картам или наличными от предпринимателей или других компаний. Но из этого закона есть несколько исключений.

Кому нужно устанавливать онлайн-кассы

Кому не обязательно использовать онлайн-кассы

ККТ могут не использовать такие категории предпринимателей:

п. 2 ст. 2 54-ФЗ

- Платят налог на профессиональный доход — НПД. Тогда ИП формируют чеки в приложении «Мой налог».

- Работают на патенте, при этом деятельность ИП освобождена от применения онлайн-касс.

- Ведут деятельность в труднодоступных местностях.

Перечень таких местностей утверждают и публикуют на своих сайтах региональные власти. При торговле на этих территориях вместо чеков покупателям нужно выдавать документ об оплате с реквизитами из п. 3 ст. 2 закона № 54-ФЗ.

Перечень таких местностей утверждают и публикуют на своих сайтах региональные власти. При торговле на этих территориях вместо чеков покупателям нужно выдавать документ об оплате с реквизитами из п. 3 ст. 2 закона № 54-ФЗ. - Продают газеты и журналы на бумаге, чинят обувь, изготавливают ключи и ведут другие виды деятельности из п. 2 ст. 2 закона № 54-ФЗ.

Перечень таких местностей утверждают и публикуют на своих сайтах региональные власти. При торговле на этих территориях вместо чеков покупателям нужно выдавать документ об оплате с реквизитами из п. 3 ст. 2 закона № 54-ФЗ.

Перечень таких местностей утверждают и публикуют на своих сайтах региональные власти. При торговле на этих территориях вместо чеков покупателям нужно выдавать документ об оплате с реквизитами из п. 3 ст. 2 закона № 54-ФЗ.Если у предпринимателя только безналичные расчеты с другими ИП или компаниями платежными поручениями, он тоже может вести работу без кассового аппарата. Например, так может работать ИП-подрядчик, который занимается строительством. Он оплачивает с расчетного счета материалы, а оплату от компании-застройщика получает на расчетный счет.

Особенности применения касс на разных режимах

ИП на УСН и ОСН должны использовать онлайн-кассы, если не попадают в список исключений выше. Специальных льгот для них нет.

ИП на патенте могут работать без кассы, если ведут деятельность из списка в законе № 54-ФЗ. Например, сюда относится ремонт, пошив и вязание трикотажных изделий по индивидуальному заказу, ремонт, чистка, окраска и пошив обуви, химчистка, изготовление и ремонт ключей, ремонт мебели, услуги в области фотографии.

Например, сюда относится ремонт, пошив и вязание трикотажных изделий по индивидуальному заказу, ремонт, чистка, окраска и пошив обуви, химчистка, изготовление и ремонт ключей, ремонт мебели, услуги в области фотографии.

Вместо чека ИП должен выдавать покупателям документ об оплате с обязательными реквизитами из п. 2.1 ст. 2 закона № 54-ФЗ. Например, это может быть товарный чек при условии, что в нем есть все необходимые сведения.

Бланк товарного чека

В остальных случаях нужен кассовый аппарат. Например, это касается торговли в магазинах, ветеринарных услуг, парикмахерских и салонов, заведений общепита, автомастерских, моек.

ИП на НПД не обязаны использовать онлайн-кассы, но должны формировать чеки в приложении «Мой налог» и направлять их клиенту в мессенджере или на электронную почту.

Как ИП работать на НПД

Ответственность за нарушения порядка применения ККТ

За расчеты без онлайн-кассы налоговые инспекторы могут оштрафовать. Еще штраф можно получить, если нарушили порядок применения кассы, например не пробили чек.

Чем грозит отсутствие или неприменение ККТ

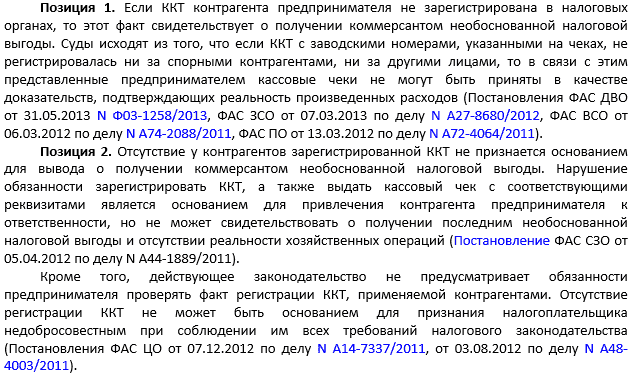

Компанию оштрафовали за то, что она применяла ККТ, снятую с учета

Ситуация. Налоговая инспекция сняла онлайн-кассу с учета в одностороннем порядке — из-за того, что истек срок действия фискального накопителя. В адрес компании она направила уведомление об этом.

Ошибка. Компания продолжила применять кассовый аппарат после того, как его сняли с учета.

Что произошло. Налоговая инспекция оштрафовала организацию за неприменение ККТ и назначила максимальный штраф — 75% от суммы выручки, пробитой на снятой с учета кассе. Общая сумма штрафа — 1 881 625 ₽.

Компания подала в суд, чтобы обжаловать штраф.

Решение. Дело дошло до Верховного суда, но он встал на сторону ИФНС и оставил штрафы в силе. Причина: если использовать онлайн-кассу, не зарегистрированную в налоговой инспекции, это считается неприменением ККТ.

Определение Верховного суда от 26. 03.2021 № 305-ЭС21-1993

03.2021 № 305-ЭС21-1993

Loading…

Нужен ли кассовый аппарат для ИП (ТОО) в Казахстане?

При ведении любой формы бизнеса, осуществляющего денежные расчеты посредством продаж или оказания услуг, необходимо вести какой-то учет доходов. Для этой цели в законодательстве предусмотрены положения, обязывающие предпринимателей в определенных случаях применять контрольно-кассовые машины (ККМ).

Контрольно-кассовые машины или, как их еще называют, кассовые аппараты – это электронные устройства, обеспечивающие регистрацию и отображение информации о денежных расчетах, осуществляемых при реализации товаров, работ, услуг.

На территории Республики Казахстан денежные расчеты производятся с обязательным применением контрольно-кассовых машин, если иное не установлено Налоговым кодексом РК (Глава 19).

Применение ККМС начала 2018 года поставить на учет в налоговом органе возможно только контрольно-кассовые машины с функцией фиксации и (или) передачи данных (ККМ с ФПД).

Однако это требование отпадает, если деятельность осуществляется в местах отсутствия телекоммуникаций общего пользования (интернета, сотовой связи и пр.). В таких случаях предприниматели могут использовать ККМ «старого образца» без ФПД.

Использование ККМ с функцией фиксации, передачи данных становится удобным как налоговым органам, так и предпринимателям. Для владельцев такие ККМ позволят через интернет в личном кабинете отслеживать всю информацию касательно движения денежных средств: чеки, отчеты и пр.

Для осуществления возврата суммы нет необходимости обращаться в налоговый орган для составления акта, потому как информация автоматически передается на централизованный сервер.

Еще одним преимуществом ККМ с ФПД является то, что такие аппараты не пломбируются в отличии от ККМ «старого образца».

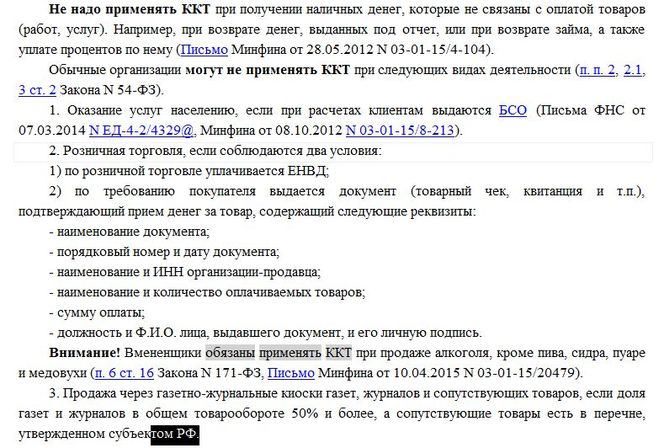

Исключения по использованию ККМВ законодательстве предусмотрены исключения, в соответствии с которыми ККМ не применяется на денежные расчеты:

- физических лиц;

- адвокатов и медиаторов;

- индивидуальных предпринимателей (кроме реализующих подакцизные товары), осуществляющих деятельность с применением специального налогового режима на основе патента;

- индивидуальных предпринимателей (кроме реализующих подакцизные товары), осуществляющих деятельность в рамках специального налогового режима на основе уплаты единого земельного налога по деятельности, на которую распространяется данный специальный налоговый режим;

- в части оказания услуг населению по перевозкам в общественном городском транспорте с выдачей билетов по форме, утвержденной уполномоченным государственным органом, осуществляющим реализацию государственной политики в области транспорта, по согласованию с уполномоченным органом;

- Национального Банка Республики Казахстан;

- банков второго уровня.

Торговые автоматы и терминалы оплаты услуг, осуществляющие денежные расчеты при торговых операциях или оказании услуг посредством наличных денег, также подлежат оснащению контрольно-кассовыми машинами.

Следует отметить с 1 января 2019 года предприниматели малого бизнеса, использующие специальный налоговый режим через нестационарные торговые объекты на открытых торговых рынках, обязаны применять ККМ с ФПД.

С 1 января 2020 года предприниматели, работающие на специальном налоговом режиме на основе патента, также должны применять новый ККМ.

Таким образом, применять контрольно-кассовые машины с функцией фиксации и (или) передачи данных в скором будущем будут все.

Постановка ККМ на учет в налоговых органахБизнесменам необходимо установить ККМ до начала деятельности, связанной с денежными расчетами.

Для постановки на учет контрольно-кассовой машины с функцией фиксации и (или) передачи данных, за исключением аппаратно-программных комплексов, в налоговый орган представляются:

- заявление о постановке ККМ на учет в налоговом органе;

- контрольно-кассовую машину, содержащую сведения о налогоплательщике;

- пронумерованная, прошнурованная, заверенная подписью и (или) печатью налогоплательщика книга товарных чеков.

Для постановки на учет контрольно-кассовой машины, являющейся аппаратно-программным комплексом с функцией передачи данных, налогоплательщик представляет в налоговый орган:

- заявление о постановке ККМ на учет в налоговом органе;

- краткое описание функциональных возможностей и характеристик аппаратно-программного комплекса;

- руководство по использованию модуля «Рабочее место налогового инспектора» заявленной для постановки на учет модели аппаратно-программного комплекса и обеспечивает доступ к нему.

Для постановки на учет контрольно-кассовой машины без функции передачи данных, за исключением аппаратно-программных комплексов, используемых в местах отсутствия сети телекоммуникаций общего пользования, налогоплательщик представляет в налоговый орган:

- налоговое заявление о постановке контрольно-кассовой машины на учет в налоговом органе;

- контрольно-кассовую машину, содержащую сведения о налогоплательщике, ввод которых возможен без установки фискального режима;

- пронумерованные, прошнурованные, заверенные подписью и (или) печатью (при наличии) налогоплательщика книгу учета наличных денег и книгу товарных чеков.

- налоговое заявление о постановке контрольно-кассовой машины на учет в налоговом органе;

- краткое описание функциональных возможностей и характеристик аппаратно-программного комплекса;

- руководство по использованию модуля «Рабочее место налогового инспектора» заявленной для постановки на учет модели аппаратно-программного комплекса.

После успешной регистрации кассового аппарата в течение 3 рабочих дней владельцу выдается Регистрационная карточка контрольно-кассовой машины, которая предъявляется по требованию налоговых органов.

Чек ККМ должен в обязательном порядке выдаваться покупателю или получателю услуг при приеме денежных средств предпринимателем или его наемным работником.

Кроме того должна вестись книга товарных чеков (книга учета наличных денег при отсутствии ККМ с ФПД), а при завершении смены на ККМ снимается сменный отчет (Z-отчет).

За неприменение контрольно-кассовых машин в Казахстане предусмотрена административная ответственность в виде штрафа в размере:

- 15 МРП (51 750 тнг на 2023 год) для субъектов малого предпринимательства, частных нотариусов, частных судебных исполнителей;

- 30 МРП (103 500 тнг на 2023 год) для субъектов среднего предпринимательства;

- 50 МРП (172 500 тнг на 2023 год) для субъектов крупного предпринимательства;

Читайте также:

Как начать свой бизнес в КазахстанеКак зарегистрировать ИП в Казахстане

Как открыть ТОО

Как пользоваться кассовым аппаратом

Если вы предлагаете покупателю электронный кассовый чек, вам не нужно предъявлять бумажный чек. Электронный кассовый чек создается, когда он отправляется из кассы таким образом, чтобы клиент мог получить его, например, на мобильный телефон.

Электронный кассовый чек создается, когда он отправляется из кассы таким образом, чтобы клиент мог получить его, например, на мобильный телефон.

Всегда предъявляйте покупателю кассовый чек

Даже если ваш клиент не желает иметь кассовый чек, вы все равно должны предъявить кассовый чек, который потом можно выбросить. Всегда предлагая квитанцию, клиент может быть уверен, что то, что было куплено, было зарегистрировано в кассе.

Клиент, расплачивающийся картой, иногда получает и кассовый чек, и квитанцию об оплате картой. Это связано с тем, что некоторые кассовые системы не связаны друг с другом со считывателем карт. Обратите внимание, что квитанция об оплате картой сама по себе не является кассовым чеком.

- Убедитесь, что часы в кассе работают правильно.

- Зарегистрируйте мелкую наличность в кассе до начала дневных продаж.

- Удалите и сохраните Z-отчет (отчет на конец дня) за каждый день, когда у вас были транзакции продаж.

- Сохраните кассовую ленту или журнал в течение семи лет, так как это представляет собой необходимую бухгалтерскую информацию.

- Держите под рукой руководство к кассовому аппарату, в котором показаны все различные функции и способы изменения настроек.

Мелкая касса и касса

Касса может быть как отдельно стоящей, так и интегрированной с кассовым аппаратом. Тот факт, что касса интегрирована, подразумевает, что открытие кассы контролируется из кассового аппарата либо при оплате, либо каким-либо другим способом.

Пример отдельно стоящего денежного ящика:

- жестяной ящик

- сейф/сейф или

- бумажник.

В кассовом аппарате может быть несколько касс. Более того, ничто не мешает бизнесу иметь кассу, обслуживающую несколько разных касс. Решающее значение имеет возможность согласования сделки купли-продажи, зарегистрированной в кассовом аппарате, с формой платежа, обнаруженной в разных кассах.

В начале каждого дня распродажи вы должны зарегистрировать мелкую наличность, принадлежащую определенному кассовому аппарату. В случае уменьшения или увеличения суммы мелкой наличности в течение дня продажи вы должны зарегистрировать это как изменение суммы мелкой наличности.

Тип способа оплаты должен быть указан в чеке

Кассовый аппарат должен иметь возможность регистрировать платежи с использованием различных способов оплаты. Примеры различных средств платежа при оплате наличными включают наличные, дебетовые или кредитные карты и другие услуги электронных платежей, подарочные ваучеры, купоны и т.п. В квитанции должно быть видно, какое средство платежа было использовано. Не забудьте запрограммировать кассовый аппарат в соответствии с платежным средством, которое вы получаете.

Consumer Direct of Washington (CDWA) — SEIU775

SEIU 775 Кампании

Получите помощь и свяжитесьБесплатный номер телефона :866-214-9899

Для глухих и слабослышащих : 877-398-7969

Текст : 877-532-8568 :Conrect.

WAwwwwww

WAwwwwww Веб-сайт 0003

Личная помощь : Вы можете запланировать личное посещение офиса в Лейси, Эверетте, Федерал Уэй и Спокане. CDWA также проводит ограниченное количество мероприятий с личным присутствием по всему штату, включая некоторые с языковым переводом. Перейдите к календарю событий CDWA , чтобы назначить встречу.

Часто задаваемые вопросыПочему баланс моего оплачиваемого отпуска (PTO) отображается неправильно в DirectMyCare?

CDWA сообщил, что PTO был успешно перенесен с IPOne, и балансы должны правильно отображаться в DirectMyCare. IP-адреса могут требовать их PTO. Если есть какие-либо проблемы, вы должны связаться с CDWA.

Как я могу получить мили?

Пробег больше не авторизован по сервисной линии. Вместо этого авторизованный пробег куратора находится в рамках утвержденных задач. Чтобы запросить мили, вам нужно будет выбрать пробег при отправке выполненных задач за смену.

Как я могу потребовать нерабочие часы?

Вы можете перейти на страницу «Ввод времени» на портале DirectMyCare и выбрать «Время администратора» в раскрывающемся меню. Вы увидите сервисные коды для авторизованных нерабочих часов, таких как отгулы, время в пути или часы обучения.

Как работает процесс авторизации часов и пробега службы личной гигиены?

Ведущий дело клиента DSHS отправляет разрешение в CDWA. Если у клиента один IP, CDWA открывает авторизацию для этого IP. Если у клиента несколько IP-адресов, он или его уполномоченный представитель должны выделить часы для каждого IP-адреса, прежде чем CDWA сможет открыть авторизацию.

Кто утверждает мою оплату обучения?

CDWA открывает авторизацию платежей для любого необходимого обучения.

Как CDWA уведомляет IP-адресов о приближении крайнего срока продления нашей проверки биографических данных?

CDWA отправляет следующие напоминания IP-адресам в системе U2:

- 60-дневное напоминание — IP получает уведомление U2 Уведомление U2 и звонок-напоминание

- 10-дневное напоминание — уведомление U2 отправляется как IP, так и CM клиента, клиент получает звонок-напоминание

- Уведомление за 5 дней — IP получает уведомление U2 и телефонный звонок

- Уведомление об истечении срока действия — IP, CM и клиент получают уведомление U2. Физическое письмо также отправляется клиенту.

Физическое письмо также отправляется клиенту.

Физическое письмо также отправляется клиенту. Срок действия моей проверки биографических данных в DirectMyCare истек, хотя я обновил ее перед переходом на CDWA. Почему это происходит?

Это может быть связано с тем, что проверка биографических данных не была завершена правильно. Вы можете обратиться в CDWA или по номеру напрямую в BCCU для решения проблемы .

Когда приближается срок действия моей проверки биографических данных, нужно ли мне ждать инструкций от CDWA?

Нет, вы можете связаться с Центральным блоком проверки биографических данных (BCCU) напрямую для получения инструкций.

Я не могу претендовать на все часы, которые мне разрешены за месяц. Изменились ли правила лимита рабочей недели?

Правила лимита рабочей недели остаются прежними для IP-адресов. IP-адреса не могут выходить за пределы своего WWL в течение рабочей недели (воскресенье-суббота) независимо от того, какая у них месячная авторизация.

Что входит в тариф CDE? Сколько идет на администрирование и сколько на заработную плату и льготы ИС?

Департамент DSHS получил вопросы о письмах, сгенерированных государственной системой, которые вы, возможно, получили в отношении ставки работодателя, ориентированного на потребителя (CDE), в размере 31,32 доллара США, которую штат Вашингтон выплачивает сети Consumer Direct Care Network — Washington. Эта сумма включает почасовую ставку заработной платы, пособий, налогов и других расходов, связанных с работниками, а также административную ставку для функций работодателя, которые CDWA обязано выполнять по контракту. Это не показатель, специфичный для какого-либо конкретного лица, осуществляющего уход; разные лица, осуществляющие уход, имеют разные ставки заработной платы в зависимости от совокупного количества часов их карьеры и других факторов, таких как разница и оплата сверхурочных. Это стандартная единая ставка, выплачиваемая CDE за все часы, отработанные всеми лицами, обеспечивающими уход, которая представляет собой средневзвешенную ставку, учитывающую эти различия.

Об авторе