Обязателен ли профстандарт для главного бухгалтера: Основные требования профстандарта «Бухгалтер»: кто должен соответствовать?

Обязательный профстандарт главный бухгалтер \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Обязательный профстандарт главный бухгалтер

Подборка наиболее важных документов по запросу Обязательный профстандарт главный бухгалтер (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Бухгалтер:

- Административная ответственность бухгалтера

- Административная ответственность главного бухгалтера

- Акт приема передачи при увольнении главного бухгалтера

- Аттестация бухгалтеров

- Аттестация профессиональных бухгалтеров

- Показать все

- Бухгалтер:

- Административная ответственность бухгалтера

- Административная ответственность главного бухгалтера

- Акт приема передачи при увольнении главного бухгалтера

- Аттестация бухгалтеров

- Аттестация профессиональных бухгалтеров

- Показать все

- Квалификация работников:

- Агент по снабжению

- Аппаратчик химводоочистки

- Бухгалтер ЕТКС

- Бухгалтер по заработной плате

- В каком случае проводится квалификационный экзамен

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Готовое решение: Нужно ли бухгалтеру в обязательном порядке повышать квалификацию

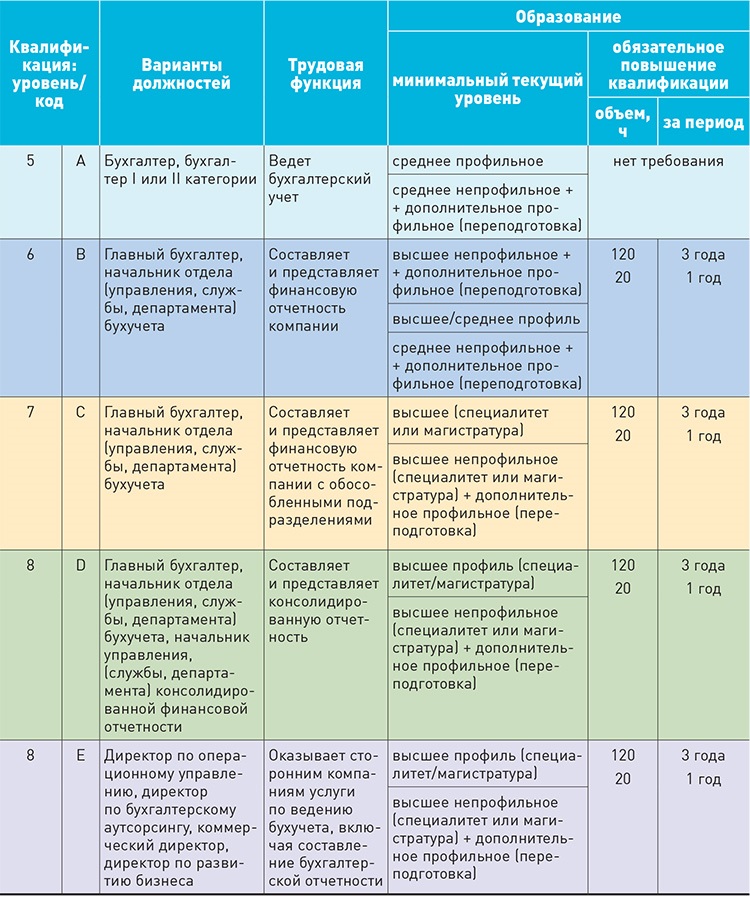

(КонсультантПлюс, 2023)Главные бухгалтеры, для которых Профессиональный стандарт «Бухгалтер» обязателен к применению (об этом рассказывали выше), обязаны проходить такое обучение в объеме не менее 120 часов за три последовательных календарных года, но не менее 20 часов каждый год. Если ваши бухгалтеры не из числа указанных, для них может быть определена иная периодичность и продолжительность повышения квалификации, например, в коллективном договоре, локальном нормативном акте. Это следует из ч. 1 ст. 8, ч. 1 ст. 22, ч. 1, 2 ст. 196 ТК РФ, подразделов 3.2, 3.3, 3.4 разд. III Профессионального стандарта «Бухгалтер».

Если ваши бухгалтеры не из числа указанных, для них может быть определена иная периодичность и продолжительность повышения квалификации, например, в коллективном договоре, локальном нормативном акте. Это следует из ч. 1 ст. 8, ч. 1 ст. 22, ч. 1, 2 ст. 196 ТК РФ, подразделов 3.2, 3.3, 3.4 разд. III Профессионального стандарта «Бухгалтер».

Решение Верховного Суда РФ от 22.10.2014 N АКПИ14-965

К.М. обратился в Верховный Суд Российской Федерации с заявлением о признании недействующим указанного пункта Положения, ссылаясь на то, что им установлено ограничение для занятия должности главного бухгалтера в виде обязательности наличия специального образования, которое противоречит статье 7 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете», не предусматривающей наличие высшего специального образования в виде обязательного требования к главному бухгалтеру отдельных субъектов хозяйственной деятельности (часть 4), а в соответствии с частью 5 данной нормы дополнительные требования к главному бухгалтеру могут устанавливаться другими федеральными законами. Положение федеральным законом не является и не может устанавливать возможность назначения на должность главного бухгалтера лица, не имеющего высшего специального образования, при наличии у него стажа работы по специальности не менее трех лет по решению вышестоящего органа. По мнению заявителя, правила оспариваемого пункта не соответствуют также статье 57 Трудового кодекса Российской Федерации (далее — ТК РФ), согласно которой, если в соответствии с данным кодексом, иными федеральными законами с выполнением работ по определенным должностям, профессиям, специальностям связано предоставление компенсаций и льгот либо наличие ограничений, то наименование этих должностей, профессий или специальностей и квалификационные требования к ним должны соответствовать наименованиям и требованиям, указанным в квалификационных справочниках, утверждаемых в порядке, устанавливаемом Правительством Российской Федерации, или соответствующим положениям профессиональных стандартов (абзац третий части второй). Положение ни квалификационным справочником, ни профессиональным стандартом не является, следовательно, данным нормативным актом не могут вводиться какие-либо ограничения для занятия должности главного бухгалтера.

Положение федеральным законом не является и не может устанавливать возможность назначения на должность главного бухгалтера лица, не имеющего высшего специального образования, при наличии у него стажа работы по специальности не менее трех лет по решению вышестоящего органа. По мнению заявителя, правила оспариваемого пункта не соответствуют также статье 57 Трудового кодекса Российской Федерации (далее — ТК РФ), согласно которой, если в соответствии с данным кодексом, иными федеральными законами с выполнением работ по определенным должностям, профессиям, специальностям связано предоставление компенсаций и льгот либо наличие ограничений, то наименование этих должностей, профессий или специальностей и квалификационные требования к ним должны соответствовать наименованиям и требованиям, указанным в квалификационных справочниках, утверждаемых в порядке, устанавливаемом Правительством Российской Федерации, или соответствующим положениям профессиональных стандартов (абзац третий части второй). Положение ни квалификационным справочником, ни профессиональным стандартом не является, следовательно, данным нормативным актом не могут вводиться какие-либо ограничения для занятия должности главного бухгалтера. Установленные оспариваемым пунктом ограничения нарушают его конституционное право свободно распоряжаться своими способностями к труду, выбирать род деятельности и профессию.

Установленные оспариваемым пунктом ограничения нарушают его конституционное право свободно распоряжаться своими способностями к труду, выбирать род деятельности и профессию.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Информационное письмо Банка России от 18.08.2021 N ИН-012-17/65

«О рекомендациях для главного бухгалтера, заместителя главного бухгалтера кредитной организации, некредитной финансовой организации в отношении фундаментальных принципов профессиональной деятельности, особенностей их применения и ответственности»конфиденциальность — соблюдать конфиденциальность информации, полученной в результате профессиональных и деловых взаимоотношений, и не раскрывать таковой информации третьим сторонам без четкого и конкретного разрешения, при условии, что у бухгалтера не возникает юридического или профессионального права или обязанности раскрыть таковую информацию. Главный бухгалтер, заместитель главного бухгалтера финансовой организации также не должен использовать информацию для собственной выгоды или выгоды третьих сторон;

Всегда ли в компании должен быть главный бухгалтер?

Должность главного бухгалтера в компании незыблема. Так же, как генерального директора, руководителя службы персонала и др. На нем лежит огромный и очень ответственный фронт работы, который по сути обеспечивает финансовую стабильность организации.

Так же, как генерального директора, руководителя службы персонала и др. На нем лежит огромный и очень ответственный фронт работы, который по сути обеспечивает финансовую стабильность организации.

Разве может в компании не быть главного бухгалтера? А еще уже давно есть профессиональный стандарт с требованиями к должности. Именно такой вопрос нам задал один из HR-директоров, который устроился в новую компанию и не увидел в штатном расписании «заветной» должности.

Оказывается, в компании может и не быть главбуха. По крайней мере, не в любой.

Скажем, для ООО он не является обязательным. Хотя вести учет нужно, это может главбух или другое лицо, скажем, руководитель финансового отдела. Или — заключить договор со сторонней организацией, о чем напоминает ст. 7 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

Да и профессиональный стандарт для обществ с ограниченной ответственностью — тоже не догма.

Центр обучения «Клерка» приглашает на вебинар обо всем, что нужно знать бухгалтеру и кадровику про увольнение сотрудника.

Начало 9 сентября в 11:00 мск.

Напомню, что профстандарт надо соблюдать в двух случаях:

- если для должности есть компенсации, льготы и ограничения (например, на вредных условиях труда), название должности и требования к ней должны соответствовать профстандарту;

- если ТК РФ или другие законы устанавливают требования к квалификации для должности, в соответствии (ст. 195.3 ТК РФ). Скажем, в ТК РФ есть требования к специалисту по охране труда, и компании, принимая такого человека в штат, должны соблюдать стандарт.

Во всех других ситуациях стандарты — это рекомендация. Что касается главного бухгалтера, профстандарт для него обязателен только для определенных отраслей и видов компаний. К ним относятся ОАО, страховые организации, негосударственные пенсионные фонды и др., в соответствии со ст. 7 ФЗ-402. Всем другим компаниям соблюдать его не нужно.

А если главный бухгалтер есть, хватит ли одного приказа о его назначении? Практика показывает, что нередко издают еще один приказ — о возложении обязанностей по ведению учета.

Однако закон говорит об обратном. Бухгалтерский учет — это конкретный вид поручаемой работы. Данная обязанность должна быть указана в трудовом договоре или должностной инструкции, как приложению к договору. Отдельный приказ о возложении обязанностей компании издать может, но не обязана. Такой вывод можно сделать на основании ст. 57 ТК РФ. В соответствии с ней, трудовая функция (работа по должности, конкретный вид работу) является одним из обязательных условий трудового договора.

Поэтому при приеме человека на должность главного бухгалтера достаточно заключить договор, в котором вы и укажете обязанность вести бухучет.

Если в договоре или должностной инструкции такой строчки нет, можно ее добавить: возложить обязанность соглашением в соответствии с ТК РФ. Так, согласно ст. 72 Кодекса, изменение определенных сторонами условий договора возможно по соглашению сторон. И, если работник не против, вы просто подписывает с ним дополнительное соглашение.

Если же функция добавляется временно, оформлять это надо как расширение зон обслуживания, увеличение объема работ на основании ст. 60.2 ТК РФ. Статья регламентирует, что при согласии работника вы можете поручить ему дополнительную работу при дополнительной оплате.

В таком случае пригодится отдельное соглашение к договору, чтобы указать содержание и объем работы (в нашем случае — ведение бухгалтерского учета), а также срок «полномочий», и размер вознаграждения за эту работу.

Хотя временное ведение бухучета главным бухгалтером оформляется нечасто. Поэтому, в первую очередь, проверьте, если такая обязанность в договоре с ним. И, если нет, добавьте ее на основании ст. 72 ТК РФ. Или же поручите другому специалисту, о чем сказано в начале статьи. Тогда вы сведете возможные риски к нулю.

SEC Practice Section (SECPS) – Требования к членству

Раздел 1000.

08(d) – Непрерывное профессиональное образование персонала аудиторской фирмы не менее 20 часов квалификационного непрерывного профессионального образования (CPE) каждый год и не менее 120 часов каждые три года. Эффективный

для лет CPE, начинающихся 1 января 1995 г. или после этой даты, специалисты, которые посвящают не менее 25 % своего времени выполнению аудиторских, обзорных или других заданий по подтверждению (за исключением составления компиляций) или которые несут ответственность на уровне партнера/менеджера за

общий надзор или проверка любых таких заданий, должны получить не менее 40% (восемь часов в любой год и 48 часов каждые три года) требуемого CPE по предметам, связанным с бухгалтерским учетом и аудитом. Понятие субъектов бухгалтерского учета и аудита

следует толковать широко и, например, включать вопросы, касающиеся деловой или экономической среды организаций, в которые назначен специалист.

08(d) – Непрерывное профессиональное образование персонала аудиторской фирмы не менее 20 часов квалификационного непрерывного профессионального образования (CPE) каждый год и не менее 120 часов каждые три года. Эффективный

для лет CPE, начинающихся 1 января 1995 г. или после этой даты, специалисты, которые посвящают не менее 25 % своего времени выполнению аудиторских, обзорных или других заданий по подтверждению (за исключением составления компиляций) или которые несут ответственность на уровне партнера/менеджера за

общий надзор или проверка любых таких заданий, должны получить не менее 40% (восемь часов в любой год и 48 часов каждые три года) требуемого CPE по предметам, связанным с бухгалтерским учетом и аудитом. Понятие субъектов бухгалтерского учета и аудита

следует толковать широко и, например, включать вопросы, касающиеся деловой или экономической среды организаций, в которые назначен специалист. Раздел 1000.08(l) – Направление письменного заявления всему профессиональному персоналу о политике и процедурах фирмы о рекомендации и утверждении принципов бухгалтерского учета, существующих и потенциальных отношений с клиентами и видов услуг Предоставил

Сообщить в письменном виде всему профессиональному персоналу фирмы общие принципы, влияющие на контроль качества фирмы, операционную политику и процедуры, как минимум по вопросам, связанным с рекомендациями и утверждением бухгалтерского учета

принципы, отношения с нынешними и потенциальными клиентами и виды предоставляемых услуг, а также периодически информировать профессиональный персонал фирмы о том, что соблюдение этих принципов является обязательным.

[Вступает в силу в соответствии с выпуском SEC № 34-72087, файл № PCAOB-2013-03 (2 мая 2014 г.)]

Раздел 1000.08(n) — Обязанности аудиторской фирмы в отношении политик и процедур корреспондента Фирмы и другие члены международных фирм или международных ассоциаций фирм

Для фирм-членов SECPS, которые являются членами, корреспондентами или аналогичным образом связаны с международными фирмами или международными ассоциациями фирм, добиваться принятия политики и процедур международной организацией или отдельными иностранными

ассоциированные фирмы fn6 , которые соответствуют целям, изложенным в Приложении K, SECPS §1000. 45 для владельцев регистраций SEC. fn7

45 для владельцев регистраций SEC. fn7

Раздел 1000.08(o) – Политика и процедуры для соблюдения требований независимости

Убедитесь, что фирма-член имеет политики и процедуры для соблюдения применимых требований независимости AICPA, SEC и Совета по стандартам независимости. fn8

fn1 См. SECPS §8000 для дополнительная информация о требованиях к непрерывному профессиональному образованию и способе измерения соответствия.

[fn2] [Сноска удалена.]

fn3 Фирмы, которые становятся членами Секции, должны подготовить и опубликовать такое заявление в течение шести месяцев после вступления в Секцию.

fn4 См. Приложение I, SECPS §1000.43, за типовую форму такого отчета.

fn5 См. Приложение I, SECPS §1000.43, за типовую форму такого отчета.

fn6 Для этой цели иностранная ассоциированная фирма — это фирма, зарегистрированная за пределами Соединенных Штатов и их территорий, которая является членом, корреспондентом или аналогичным образом ассоциирована

с международной ассоциацией фирм, с которой связан член SECPS.

fn7 См. Приложение D, SECPS §1000.38, «Пересмотренное определение соглашения SEC» для целей определения соответствия требованиям к членству SECPS §1000.08e, f, g, h, i, k, m, n, o и p.

fn8 См. Приложение L, SECPS §1000.46, «Независимый контроль качества» для целей определения соответствия требованиям членства.

Copyright © 2001, Американский институт сертифицированных общественных бухгалтеров, Inc.

Требуется ли на предприятие главный бухгалтер?

Требуется ли на предприятие главный бухгалтер?

«При регистрации бизнеса не обязательно указывать, кто главный бухгалтер. Требуется ли для работы предприятия главный бухгалтер? Это частый вопрос, который задают инвесторы в момент начала своей деятельности. Итак, что говорит об этом закон? Обязательно ли на каждом предприятии должен быть главный бухгалтер? Эта статья дает ответы на эти вопросы».

Роль главного бухгалтера является необычной ролью в большинстве стран, особенно в тех, которые следуют общему праву. Цель и обязанности назначенного главного бухгалтера часто понимаются неправильно. Вьетнамское законодательство предусматривает, что главный бухгалтер является «руководителем бухгалтерской службы» компании.

Цель и обязанности назначенного главного бухгалтера часто понимаются неправильно. Вьетнамское законодательство предусматривает, что главный бухгалтер является «руководителем бухгалтерской службы» компании.

В качестве руководителя бухгалтерского аппарата компании отвечает за организацию бухгалтерской работы компании. Это включает в себя руководство, руководство, проверку и исправление работы, которую проделали бухгалтеры, чтобы обеспечить соблюдение правил. В то же время они также являются лицами, отвечающими за консультирование начальства по финансовым и бухгалтерским стратегиям бизнеса.

Стандарты и требования главного бухгалтера- Стандарты: ожидается, что главный бухгалтер будет иметь определенные стандарты, такие как профессиональная этика, честность, добросовестность, чувство закона и профессиональная квалификация в области бухгалтерского учета.

- Требования: главный бухгалтер должен обладать профессиональными знаниями и навыками в области бухгалтерского учета от среднего и выше уровня и иметь сертификаты об обучении главных бухгалтеров.

В настоящее время законодательство Вьетнама не требует назначения главного бухгалтера после создания предприятия. Предприятие может организовать «ответственное лицо» по бухгалтерскому учету или нанять профессиональную службу для выполнения работы главного бухгалтера в соответствии с положениями. Однако максимальная продолжительность «ответственного лица» за бухгалтерский учет составляет 12 месяцев. По истечении этого срока предприятие должно назначить человека на должность главного бухгалтера.

Обычно, в зависимости от потребностей каждого бизнеса, предприятие выбирает соответствующее количество персонала. В нынешних условиях большинство предприятий стремятся сократить расходы на персонал и сэкономить время на управление и подбор персонала. Поэтому они уделяют больше внимания использованию услуги главного бухгалтера для обеспечения бесперебойной и стабильной финансовой деятельности и соблюдения налогового и бухгалтерского законодательства.

Однако не все предприятия обязаны иметь «ответственное лицо» главного бухгалтера, как в следующих случаях: главный бухгалтер.

Таким образом, не все предприятия обязаны иметь главного бухгалтера.

Почему предприятия часто обращаются к услугам главного бухгалтера, а не к набору персонала на эту должность?Вот несколько причин, по которым предприятия больше заинтересованы в использовании услуг главного бухгалтера, чем в найме человека напрямую:

- Во-первых, опыт работы:

команда сотрудников с многолетним опытом работы в различных областях. Это экономит бизнесу много времени. Это может быть не так, когда главный бухгалтер нанимается компанией напрямую.

- Во-вторых, неприменимость норм трудового права:

Отношения между компанией и главным бухгалтером Службы аналогичны отношениям, основанным на конкретном договоре оказания услуг. Это упрощает для предприятий контроль качества, а также связывает ответственность поставщика. Привлечение главного бухгалтера в кадровый резерв компании требует соблюдения трудового законодательства, что ограничивает способность бизнеса принимать решения. Это делает ее предпочтительнее услуги главного бухгалтера, потому что.

Это упрощает для предприятий контроль качества, а также связывает ответственность поставщика. Привлечение главного бухгалтера в кадровый резерв компании требует соблюдения трудового законодательства, что ограничивает способность бизнеса принимать решения. Это делает ее предпочтительнее услуги главного бухгалтера, потому что.

- В-третьих, юридическая ответственность:

При использовании услуги главного бухгалтера права и обязанности взаимно согласовываются обеими сторонами. Таким образом, соблюдение требований и юридическая ответственность высоки. Кроме того, ответственность поставщика услуг законом не ограничена. В случае найма главного бухгалтера юридическая ответственность главного бухгалтера ограничивается возмещением ущерба.

Таким образом, предприятиям необходимо учитывать свои индивидуальные бизнес-планы при выборе между поставщиком услуг и главным бухгалтером. Контракт, заключенный между сторонами, должен подробно фиксировать объем работ и обязанности по нему.

Об авторе