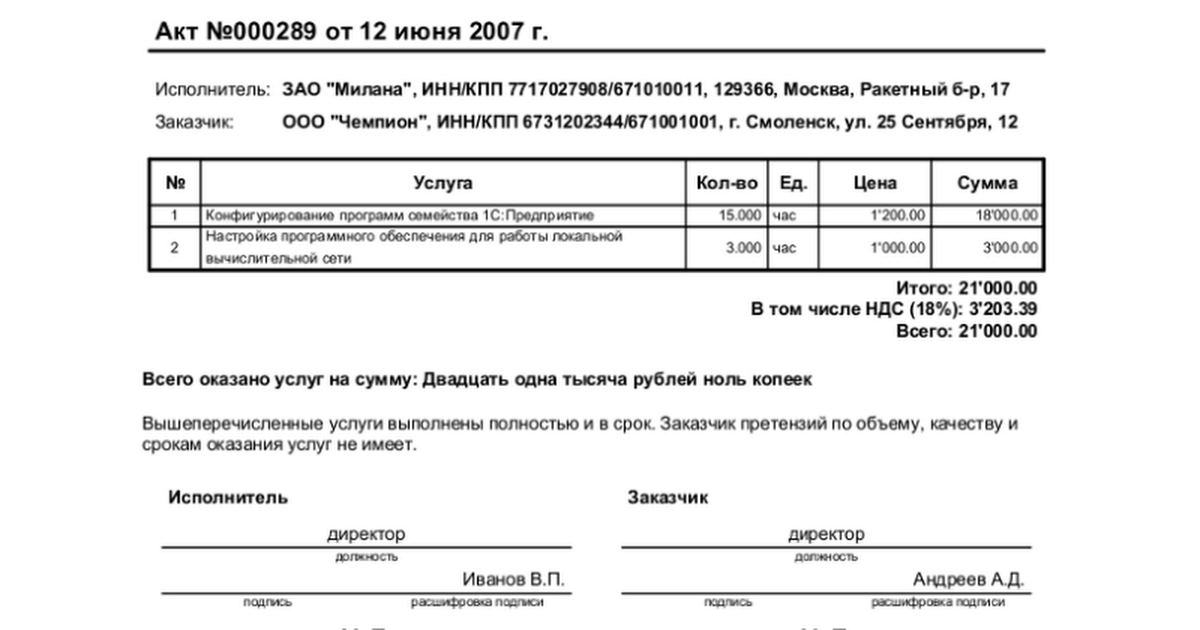

Обязательные реквизиты акта оказанных услуг: Обязательные реквизиты акта об оказании услуг

Акт сдачи-приемки оказанных услуг | Образец — бланк — форма

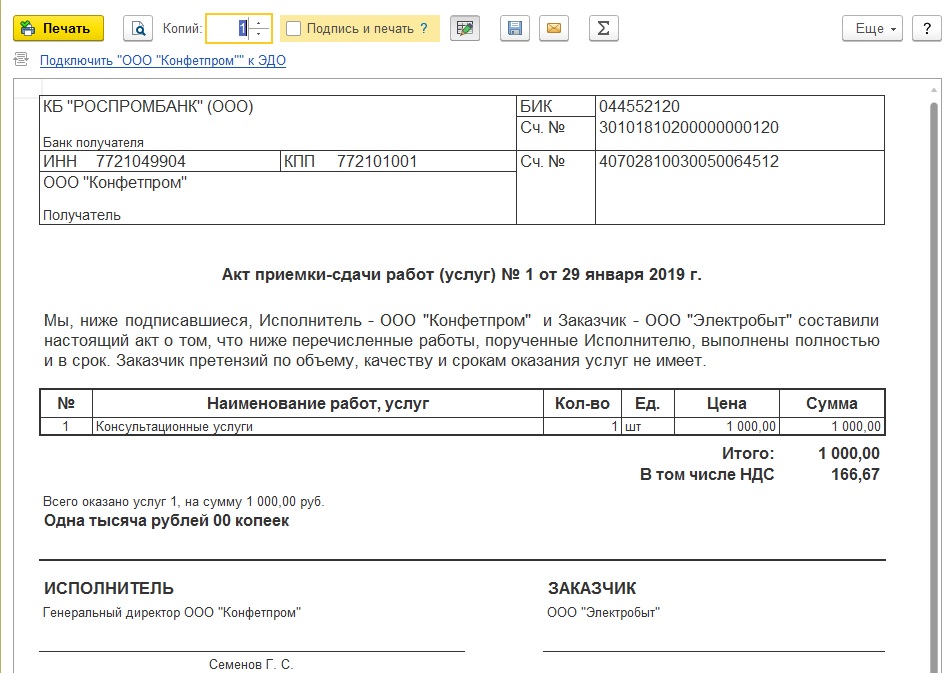

Акт сдачи-приемки оказанных услуг – это документ, подтверждающий факт предоставления услуги ее исполнителем и передачи результата заказчику. Акт является приложением к договору оказания услуг, наличие которого оговаривается сторонами еще до момента заключения соглашения. Целью составления акта сдачи-приемки является то, что он подтверждает факт выполнения обязанностей исполнителя согласно договору, а также гарантирует отсутствие претензий к результату предоставленной услуги со стороны заказчика в будущем.

Права и обязанности сторон, согласно договору оказания услуг, регулируются положениям Гражданского кодекса Российской Федерации. Поскольку акт сдачи-приемки оказанных услуг является приложением к договору, согласно действующему ГК РФ, его составление является не обязательным и осуществляется по взаимному согласию обеих сторон. Бланк документа унифицированной формы не имеет (в отличие от акта приема-передачи оборудования) и составляется согласно потребностям сторон соглашения.

- полное наименование сторон;

- фамилии, имена, отчества лиц, уполномоченных на составление и подписание документа;

- наименование услуги, которая предоставляется;

- номер договора, согласно которому эта услуга была предоставлена;

- стоимость услуги, а также срок ее предоставления;

- количество времени, на протяжении которого должен быть осуществлен перевод денежных средств на счет исполнителя слуги.

Если имеет место случай, когда услуга предоставляется за счет ее исполнителя, то в акте должен быть указан срок, на протяжении которого заказчик обязан возместить затраченные средства. В документе также указываются недочеты (в случае их обнаружения), которые были допущены исполнителем в процессе оказания услуги. Эти недочеты должны быть исправлены в срок, указанный в акте сдачи-приемки. Документ составляется в двух экземплярах, подписывается представителями обеих сторон и скрепляется оттисками их печатей.

Как правильно составить акт выполненных работ (акт оказанных услуг)? Предусмотрены ли какие-то обязательные реквизиты данных документов?

ОТВЕТ (26.11.2014 г.): В соответствии с п. 1, 5 ст. 10 Закона Республики Беларусь от 12.07.2013 г. «О бухгалтерском учете и отчетности» (далее – Закон) каждая хозяйственная операция подлежит оформлению первичным учетным документом. Первичный учетный документ составляется при совершении хозяйственной операции, а если это не представляется возможным – непосредственно после ее совершения.

Акт выполненных работ (оказанных услуг) относится к первичным учетным документам, т.к. подтверждает факт совершения хозяйственной операции.

Постановлением Совета Министров Республики Беларусь от 24.03.2011 г. № 360 определены виды актов приема-передачи, формы которых утверждаются уполномоченными государственными органами. В частности, это форма акта сдачи-приемки выполненных строительных и иных специальных монтажных работ.

Формы других первичных документов могут утверждаться республиканскими органами государственного управления по согласованию с Министерством финансов Республики Беларусь либо руководителем организации (п. 4 ст. 10 Закона).

4 ст. 10 Закона).

Все первичные учетные документы (в том числе, акты выполненных работ (оказанных услуг)) должны содержать следующие сведения (п. 2 ст. 10 Закона):

- наименование документа, дату его составления;

- наименование организации, фамилию и инициалы индивидуального предпринимателя, являющегося участником хозяйственной операции;

- содержание и основание совершения хозяйственной операции, ее оценку в натуральных и стоимостных показателях или в стоимостных показателях;

- должности лиц, ответственных за совершение хозяйственной операции и (или) правильность ее оформления, их фамилии, инициалы и подписи.

Первичные учетные документы могут содержать иные сведения, не являющиеся обязательными.

Ерошина Светлана, юрист

Вопрос — ответ | «Гарант-Сервис» г. Липецк

Оформление акта по оказанным услугам

В соответствии с п. 1 ст. 779 ГК РФ по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги. Согласно ст. 783 ГК РФ к договору возмездного оказания услуг применяются общие положения о подряде (ст.ст. 702-729 ГК РФ), если это не противоречит ст.ст. 779-782 ГК РФ, а также специфике договора возмездного оказания услуг.

Согласно ст. 783 ГК РФ к договору возмездного оказания услуг применяются общие положения о подряде (ст.ст. 702-729 ГК РФ), если это не противоречит ст.ст. 779-782 ГК РФ, а также специфике договора возмездного оказания услуг.

Заказчик обязан в сроки и в порядке, которые предусмотрены договором, принять выполненную работу (ее результат) (п. 1 ст. 720, ст. 783 ГК РФ). Приемка оказанных услуг (выполненных работ) оформляется соответствующим актом.

Унифицированной формы акта приема-передачи услуг (работ) не установлено. Поэтому форму такого акта стороны договора вправе разработать самостоятельно исходя из особенностей заключенного договора и специфики оказываемых услуг (выполняемых работ), включив в нее все обязательные реквизиты, предусмотренные п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ), и утвердив ее соответствующим организационно-распорядительным документом организации.

Напомним, что на основании п.п. 1 и 2 ст. 9 Закона N 129-ФЗ все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать ряд обязательных реквизитов.

9 Закона N 129-ФЗ все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать ряд обязательных реквизитов.

Поскольку форма акта сдачи-приемки оказанных услуг (выполненных работ) в альбомах унифицированных форм первичной учетной документации не содержится, он в обязательном порядке должен содержать следующие реквизиты:

— наименование документа;

— дату составления документа;

— наименование организации, от имени которой составлен документ;

— содержание хозяйственной операции;

— измерители хозяйственной операции в натуральном и денежном выражении;

— наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

— личные подписи указанных лиц.

Какие-либо иные требования к содержанию акта оказанных услуг ни нормами гражданского, ни нормами бухгалтерского или налогового законодательства не установлены.

Однако на практике налоговые органы требуют более подробной детализации в акте оказанных услуг, в том числе и наличия информации о периоде их оказания.

Арбитражная практика, сложившаяся на сегодняшний день по вопросу детализации в актах оказанных услуг, неоднозначна. В большинстве случаев судьи поддерживают налогоплательщиков, считая требования налоговых органов необоснованными.

Так, например, в постановлении ФАС Поволжского округа от 23.04.2009 N А55-9765/2008 судьи указали, что в правовых нормах отсутствует указание на то, с какой степенью детализации должно быть отражено содержание услуги, посчитав достаточным наличия в документах сведений, позволяющих идентифицировать оказанную услугу. К аналогичному выводу пришел ФАС Западно-Сибирского округа в постановлении от 28.05.2008 N Ф04-3205/2008 (5459-А27-25), отметив, что налоговое законодательство не содержит требований, в соответствии с которыми стороны обязаны максимально детализировать вид, время, денежную оценку выполненных услуг.

Президиум ВАС в постановлении от 20.01.2009 N 2236/07 отметил, что, так как форма актов оказанных услуг не предусмотрена в альбомах унифицированных форм первичной учетной документации, а все обязательные реквизиты в них имеются, предъявление налоговым органом дополнительных требований к их содержанию неправомерно при условии указания в актах приема-передачи видов оказанных услуг, периода времени, в течение которого они оказаны, и их стоимости согласно условиям договора.

Ранее ФАС Московского округа в постановлении от 03.09.2008 N КА-А40/8214-08 указал, что в актах выполненных работ достаточно наличия необходимой информации, предусмотренной п. 2 ст. 9 Закона N 129-ФЗ, иных требований к составлению акта действующее законодательство не предъявляет, отклонив в связи с этим довод налогового органа о том, что в актах выполненных работ, в частности, не указано, за какой период оказаны транспортные услуги, поскольку эта информация содержится в других подтверждающих документах.

Однако в ряде случаев суды принимают решение в пользу налоговых органов. В частности, в постановлении ФАС Поволжского округа от 04.05.2010 N А55-12359/2009 судьи пришли к выводу, что налогоплательщиком не были предоставлены все необходимые документы для налогового вычета, так как представленный отчет об оказании консультационных услуг не детализирован, не содержит данных о фактически выполненных работах (оказанных услугах), их объеме и характере, сроках их выполнения и результатах проведенных работ.

Наличие обширной судебной практики по этому вопросу свидетельствует о многочисленных претензиях налоговых органов к недостаточной детализации в акте оказанных услуг, включая и отсутствие информации о периоде оказания услуги. На наш взгляд, согласовав с исполнителем порядок оформления актов оказанных услуг (например включив примерную форму акта в качестве приложения к договору) и указание в них дополнительных сведений, не предусмотренных п. 2 ст. 9 Закона N 129-ФЗ, в частности периода оказания услуг, организация обезопасит себя от риска возникновения налоговых споров и возможных судебных разбирательств.

При этом, исходя из условий заключенных договоров и специфики оказываемых услуг, стороны могут предусмотреть в договоре отчетный период, за который составляется акт приема-передачи услуг (например месяц). Если периодичность составления актов приема-передачи услуг будет установлена сторонами чаще 1 раза в течение отчетного периода по налогу на прибыль, указание в них периода оказания услуги, по нашему мнению, является обязательным.

Право сторон самостоятельно устанавливать в договоре любые отчетные периоды подтверждает судебная практика (смотрите, например, постановление ФАС Северо-Западного округа от 12.10.2006 N А56-8597/2005).

Признание расходов по оказанным услугам

Оформленный с учетом всего вышеизложенного акт приема-передачи оказанных услуг является первичным учетным документом, подтверждающим факт оказания этих услуг, на основании которого организация-заказчик вправе признать расходы по этим услугам в целях налогового и бухгалтерского учета.

Напомним, что в бухгалтерском учете расходы признаются организацией в том отчетном периоде, в котором они были произведены, независимо от времени фактической выплаты денежных средств (п.

В налоговом учете расходы, принимаемые для целей налогообложения, в соответствии с п. 1 ст. 272 НК РФ, признаются в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств или иной формы их оплаты и определяются с учетом положений ст.ст. 318-320 НК РФ.

При этом дата признания расходов по оказанным организации услугам для целей налогового учета зависит от характера этих услуг.

Датой осуществления расходов по услугам (работам) производственного характера, относящихся к материальным расходам, является дата подписания налогоплательщиком акта приема-передачи услуг (работ) (п. 2 ст. 272 НК РФ).

При этом арбитражные суды признают, что такие расходы учитываются на дату подписания акта даже в том случае, если услуги (работы), в соответствии с определенными договором сроками, оказаны (выполнены) в одном периоде, а акты сдачи-приемки подписаны сторонами в другом периоде, подчеркивая, что норма п. 2 ст. 272 НК РФ устанавливает единственно возможный способ признания расходов на приобретение услуг (работ) производственного характера и не предоставляет налогоплательщику возможности выбора иного момента признания таких расходов при исчислении налога на прибыль (смотрите, например, постановления ФАС Московского округа от 25.05.2009 N КА-А40/4169-09, ФАС Поволжского округа от 11.08.2009 N А12-20497/2008).

2 ст. 272 НК РФ устанавливает единственно возможный способ признания расходов на приобретение услуг (работ) производственного характера и не предоставляет налогоплательщику возможности выбора иного момента признания таких расходов при исчислении налога на прибыль (смотрите, например, постановления ФАС Московского округа от 25.05.2009 N КА-А40/4169-09, ФАС Поволжского округа от 11.08.2009 N А12-20497/2008).

Датой осуществления расходов на оплату сторонним организациям выполненных ими работ (предоставленных услуг), относящихся к прочим и внереализационным расходам, согласно пп. 3 п. 7 ст. 272 НК РФ признается одна из следующих дат:

— дата расчетов в соответствии с условиями заключенных договоров;

— дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов;

— последнее число отчетного (налогового) периода.

Позиция контролирующих органов по вопросу применения указанной нормы неоднозначна.

По мнению Минфина России, расходы на оплату оказанных услуг, не носящих производственного характера, учитываются для целей налогообложения прибыли на дату составления и подписания акта на оказанные услуги (смотрите, например, письма Минфина России от 22. 12.2010 N 03-03-06/1/794, от 30.09.2009 N 03-03-06/1/627). Ранее, разъясняя порядок признания расходов по коммунальным услугам и услугам связи, Минфин России указывал, что они могут быть учтены в периоде, в котором получены документы, подтверждающие эти расходы (смотрите, например, письмо от 06.09.2007 N 03-03-06/1/647).

12.2010 N 03-03-06/1/794, от 30.09.2009 N 03-03-06/1/627). Ранее, разъясняя порядок признания расходов по коммунальным услугам и услугам связи, Минфин России указывал, что они могут быть учтены в периоде, в котором получены документы, подтверждающие эти расходы (смотрите, например, письмо от 06.09.2007 N 03-03-06/1/647).

УФНС по г. Москве в письме от 03.08.2009 N 16-15/079275 согласилось с указанной позицией финансового ведомства, а позднее в письме от 30.12.2009 N 16-15/139310.1 пояснило, что датой осуществления расходов в виде коммунальных и эксплуатационных услуг признается дата подписания налогоплательщиком акта приемки-передачи услуг (работ) либо последний день отчетного (налогового) периода. В отношении признания затрат на юридические услуги УФНС по г. Москве в письме от 08.10.2008 N 20-12/094120 пришло к выводу, что такие расходы должны учитываться в отчетном (налоговом) периоде их фактического оказания. Хотя в более ранних письмах налоговое ведомство разделяло позицию Минфина России и разъясняло, что днем оказания услуг признается дата подписания акта об оказании услуг (смотрите, например, письмо УМНС России по г. Москве от 07.09.2004 N 24-11/57756).

Москве от 07.09.2004 N 24-11/57756).

Кроме того, если раньше контролирующие органы рекомендовали выбранный налогоплательщиком момент признания прочих расходов закрепить в учетной политике организации для целей налогообложения (смотрите, например, письмо УФНС России по г. Москве от 06.08.2009 N 16-15/080966, письмо Минфина России от 29.08.2005 N 03-03-04/1/183), то в более поздних письмах Минфин России пришел к выводу, что затраты на приобретение услуг сторонних организаций следует учитывать в расходах для целей налогообложения прибыли исходя из установленных пп. 3 п. 7 ст. 272 НК РФ дат в зависимости от того, что произошло раньше (смотрите, например, письма Минфина России от 25.08.2010 N 03-03-06/1/565, от 16.02.2010 N 03-03-06/1/70).

В арбитражной практике на сегодняшний день единого подхода тоже не сложилось. Вынося решения, судьи исходят из конкретных обстоятельств разбираемых дел и, как правило, поддерживают налогоплательщиков.

Так, ФАС Московского округа в постановлении от 26. 12.2008 N КА-А40/12250-08, отклоняя довод налоговой инспекции о том, что организация не закрепила в учетной политике применение одной из трёх указанных в ст. 272 НК РФ дат, отметил, что такая обязанность налогоплательщика этой нормой не установлена, равно как отсутствует в ней обязательство при отсутствии в учетной политике такого закрепления руководствоваться датой, указанной в п. 2 ст. 272 НК РФ, то есть датой подписания акта выполненных работ (оказанных услуг).

12.2008 N КА-А40/12250-08, отклоняя довод налоговой инспекции о том, что организация не закрепила в учетной политике применение одной из трёх указанных в ст. 272 НК РФ дат, отметил, что такая обязанность налогоплательщика этой нормой не установлена, равно как отсутствует в ней обязательство при отсутствии в учетной политике такого закрепления руководствоваться датой, указанной в п. 2 ст. 272 НК РФ, то есть датой подписания акта выполненных работ (оказанных услуг).

ФАС Поволжского округа, напротив, в постановлении от 16.07.2009 N А55-18692/2008 (оставлено без изменения определением ВАС РФ от 23.11.2009 N ВАС-14554/09) пришел к выводу, что в целях применения пп. 3 п. 7 ст. 272 НК РФ организация должна установить выбранный вариант в своей учетной политике.

В постановлении ФАС Московского округа от 03.11.2010 N КА-А40/13562-10 судьи, признав позицию налогового органа не соответствующей требованиям законодательства, подчеркнули, что в пп. 3 п. 7 ст. 272 НК РФ законодатель предусмотрел три альтернативных варианта для признания расходов и не ограничил право выбора налогоплательщика одного из указанных моментов. При этом положения названной нормы не устанавливают обязательную последовательность применения перечисленных моментов признания расходов для целей налогообложения.

При этом положения названной нормы не устанавливают обязательную последовательность применения перечисленных моментов признания расходов для целей налогообложения.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Налог на прибыль: акт без детализации

Акт выполненных работ (оказанных услуг) по техническому обслуживанию оборудования и консультационным услугам не содержит подробной детализации выполненных работ (оказанных услуг). Можно ли учесть данные расходы для целей налогообложения в таком случае?

Можно ли учесть данные расходы для целей налогообложения в таком случае?

Автор: Наталья Вахромова, эксперт службы Правового консалтинга ГАРАНТ

Для признания в целях налогообложения произведенные организацией расходы должны быть (п. 1 ст. 252 НК РФ):

- экономически обоснованы;

- документально подтверждены;

- произведены для деятельности, направленной на получение дохода.

При этом под документально подтвержденными расходами понимают затраты, подтвержденные документами, оформленными в соответствии с законодательством, либо документами, оформленными в соответствии с обычаями делового оборота, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Если расход не соответствует хотя бы одному из перечисленных требований, то он для целей налогообложения не учитывается (п. 1 ст. 252, п. 49 ст. 270 НК РФ).

Для подтверждения расходов, учитываемых для целей налогообложения, используют первичные документы, соответствующие требованиям Закона о бухгалтерском учете (Федеральный закон от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ)). При этом налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета (письма Минфина России от 28.03.2016 № 03-03-06/1/17097, от 17.02.2016 № 03-03-06/1/8745, от 16.02.2016 № 03-03-06/1/8312, от 19.01.2015 № 03-03-06/1/879, от 05.12.2014 № 03-03-06/1/62458, от 22.02.2013 № 03-03-06/1/5002)

В свою очередь, каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (ч. 1 ст. 9Закона № 402-ФЗ). Все формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона № 402-ФЗ).

4 ст. 9 Закона № 402-ФЗ).

Закон о бухгалтерском учете не предусматривает обязательного применения бланков, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных первичных учетных документов организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России. Формы первичных учетных документов утверждаются в учетной политике организации (п. 4 ПБУ 1/2008, утв. приказом Минфина России от 06.10.2008 № 106н).

Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (письмо Минфина России от 28.02.2013 № 03-03-06/1/5971; информация Минфина России от 04.12.2012 № ПЗ-10/2012).

Первичные документы должны содержать обязательные реквизиты (ч. 2 ст. 9 Закона № 402-ФЗ), а именно:

- наименование документа;

- дату составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц (п.

6 ч. 2 ст. 9 Закона № 402-ФЗ).

6 ч. 2 ст. 9 Закона № 402-ФЗ).

Из данных положений не следует, что акты выполненных работ (оказанных услуг) должны содержать подробную детализацию вида, времени выполненных работ (оказанных услуг), а также расшифровку стоимости выполненных работ (оказанных услуг). Не содержит требований к подробной детализации работ (услуг) в первичных документах и статья 252Налогового кодекса.

Однако на практике налоговые органы требуют более подробной детализации в акте выполненных работ (оказанных услуг), в том числе и наличия информации о периоде их выполнения (оказания).

В письме налоговой службы сказано, что содержание документов должно подтверждать экономическую обоснованность затрат, а именно их связь с получением дохода организацией (письмо УФНС России по г. Москве от 28.06.2007 № 20-12/060987). Таким доказательством являются документы, оформленные по результатам оказанных услуг. Например, в случае, если консультационные услуги оказаны в форме устной консультации, следует обратить внимание на отчет, в котором рекомендовано подробно указать перечень вопросов, которым была посвящена консультация. Если договором квалифицируется оказанная услуга и указан ее объем, то зачем дополнительные сведения, пояснения? (Приложение № 2 к письму ФНС России от 27.04.2007 № ММ-6-02/356) А если в договоре только упомянута консультационная услуга, но невозможно определить ни ее объем, ни характер, необходимо требовать пояснения, документы, подтверждающие факт оказания услуги, а также позволяющие сделать вывод об экономической обоснованности расходов по ее приобретению.

Если договором квалифицируется оказанная услуга и указан ее объем, то зачем дополнительные сведения, пояснения? (Приложение № 2 к письму ФНС России от 27.04.2007 № ММ-6-02/356) А если в договоре только упомянута консультационная услуга, но невозможно определить ни ее объем, ни характер, необходимо требовать пояснения, документы, подтверждающие факт оказания услуги, а также позволяющие сделать вывод об экономической обоснованности расходов по ее приобретению.

Сложившаяся на данный момент арбитражная практика по заданному вопросу неоднозначна.

Так, например, суд поддержал налоговый орган и отметил, что исходя из представленных актов оказанных услуг невозможно определить, какие именно услуги и в каком объеме были оказаны налогоплательщику (пост. ФАС СЗО от 09.07.2013 № Ф07-3781/13).

В постановлении судьи пришли к выводу, что налогоплательщиком не были представлены все необходимые документы для налогового вычета (налог на прибыль и НДС), так как представленный на проверку отчет об оказании консультационных услуг не детализирован, не содержит данных о фактически выполненных работах (оказанных услугах), их объеме и характере, сроках выполнения и результатах проведенных работ (пост. ФАС ПО от 04.05.2010 № А55-12359/2009). В другом деле суд отметил, что, если в представленных актах приемки работ не раскрыто содержание хозяйственной операции (отсутствует возможность определить, какие подрядные работы и на какой территории производились, в рамках какого договора и в каком периоде выполнялись), такие акты не могут являться документальным подтверждением понесенных расходов (пост. ФАС ВСО от 31.01.2012 № Ф02-6401/11 по делу № А19-6518/2011). Судьи Московского округа указали, что акт, который не позволяет определить наименование и количество выполненных работ, единицу измерения, а также цену за эту единицу, не является доказательством сдачи результатов работы (пост. ФАС МО от 11.01.2010 № КГ-А40/14441-09).

ФАС ПО от 04.05.2010 № А55-12359/2009). В другом деле суд отметил, что, если в представленных актах приемки работ не раскрыто содержание хозяйственной операции (отсутствует возможность определить, какие подрядные работы и на какой территории производились, в рамках какого договора и в каком периоде выполнялись), такие акты не могут являться документальным подтверждением понесенных расходов (пост. ФАС ВСО от 31.01.2012 № Ф02-6401/11 по делу № А19-6518/2011). Судьи Московского округа указали, что акт, который не позволяет определить наименование и количество выполненных работ, единицу измерения, а также цену за эту единицу, не является доказательством сдачи результатов работы (пост. ФАС МО от 11.01.2010 № КГ-А40/14441-09).

Аналогичные выводы сделаны и другими судами (пост. Одиннадцатого ААС от 24.01.2014 № N 11АП-21873/13, ФАС УО от 29.10.2012 № Ф09-10418/12, ФАС ВСО от 24.08.2010 № А19-29237/09, от 31.05.2006 № А19-39593/05-51-Ф02-2541/06-С1, ФАС СКО от 21.12.2009 № А32-14097/2008-26/215, ФАС ВВО от 23. 07.2009 № А29-9252/2008).

07.2009 № А29-9252/2008).

Однако существует и иная точка зрения судов по данному вопросу.

Так, в частности, Высший Арбитражный Суд РФ отметил, что в актах приема-передачи работ были указаны все обязательные реквизиты согласно Закону о бухгалтерском учете (виды услуг, период времени, в течение которого они оказаны, и их стоимость согласно условиям договора). Поэтому предъявление инспекцией дополнительных требований к их содержанию неправомерно (пост. Президиума ВАС РФ от 20.01.2009 № 2236/07). В отношении детализации в актах работ по техническому обслуживанию оборудования суд указал, что бухгалтерское и налоговое законодательство не требует, чтобы акты выполненных работ (оказанных услуг) содержали подробную детализацию вида, времени выполненных работ (оказанных услуг), а также расшифровку стоимости выполненных работ (оказанных услуг).

В представленных налогоплательщиком актах сдачи-приемки работ содержится информация о том, что работы выполнены в полном объеме и в соответствии с условиями договора по техническому обслуживанию оборудования.

Подробный перечень действий, выполняемых исполнителем, содержится в договоре по техническому обслуживанию оборудования (пост. Пятнадцатого ААС от 01.02.2016 № 15АП-22378/15).

В другом постановлении говорится, что отсутствие в актах выполненных работ (услуг) детализации характера и объема выполненных (оказанных) работ (услуг) при наличии отсылки к соответствующим договорам, а также иных документов, представленных налогоплательщиком, не препятствовало налоговому органу определить содержание исполненного обязательства (пост. ФАС СЗО от 07.09.2010 № Ф07-8528/2010). Рассматривая дело, судьи указали, что в правовых нормах отсутствует указание на то, с какой степенью детализации и каким способом содержание операции должно быть описано и раскрыто. Следовательно, содержание услуги должно быть отражено в документах любым образом, позволяющим идентифицировать оказанную услугу (пост. ФАС ПО от 23.04.2009 № А55-9765/2008). Судьи Западно-Сибирского округа сделали вывод, что степень подробности составления актов не может быть критерием для признания первичных документов оформленными ненадлежащим образом (пост. ФАС ЗСО от 01.07.2008 № Ф04-3677/2008(6731-А46-26)).

ФАС ЗСО от 01.07.2008 № Ф04-3677/2008(6731-А46-26)).

В отношении степени детализации оказанных услуг интересные выводы представлены в еще одном постановлении (пост. ФАС СЗО от 10.03.2011 № Ф07-1968/2009 по делу № А42-6526/2007). Судьи отметили следующее. Цена и объем спорных услуг определяются сторонами в договоре (п. 1 ст. 424 ГК РФ). Специальная компетенция налогового органа не предусматривает при этом такого правомочия, как оценка произведенных налогоплательщиком расходов на получение юридических услуг с позиции их целесообразности или разумности. Более того, законодательство не предусматривает фиксации в отчетах исполнителя каждого физического действия представителя по оказанной услуге или ведения хронометража рабочего времени на их оказание, а предполагает отражение в таком акте перечня оказанных услуг по видам и объемным показателям в виде затраченного времени на их оказание и иных объективных показателей.

В то же время наличие обширной судебной практики по вопросу о детализации выполненных работ (оказанных услуг) в первичных документах указывает на то, что налоговые органы довольно часто предъявляют претензии к содержанию актов оказанных услуг. Анализ арбитражной практики по данному вопросу свидетельствует о том, что акт выполненных работ (оказанных услуг) должен содержать сведения, позволяющие идентифицировать конкретную работу (услугу), в полной мере раскрывать содержание хозяйственной операции, детализировать ее состав (объем, стоимость). Детализация работ по техническому обслуживанию оборудования и консультационных услуг может содержаться, например, не в самом акте, а в прилагаемом к нему отчете. При этом отчет как первичный документ бухгалтерского учета должен содержать подписи лиц, совершивших сделку (пп. 6, 7 ч. 2 ст. 9 Закона № 402-ФЗ). Стороны договора могут утвердить в качестве приложения к договору форму акта выполненных работ (оказанных услуг) и отчета. Если ни договор, ни акт, ни отчет не содержат детализации работ (услуг), то в такой ситуации организации с высокой долей вероятности придется отстаивать свое право на учет затрат для целей налогообложения в суде, причем перспектива судебного разбирательства не представляется определенной.

Анализ арбитражной практики по данному вопросу свидетельствует о том, что акт выполненных работ (оказанных услуг) должен содержать сведения, позволяющие идентифицировать конкретную работу (услугу), в полной мере раскрывать содержание хозяйственной операции, детализировать ее состав (объем, стоимость). Детализация работ по техническому обслуживанию оборудования и консультационных услуг может содержаться, например, не в самом акте, а в прилагаемом к нему отчете. При этом отчет как первичный документ бухгалтерского учета должен содержать подписи лиц, совершивших сделку (пп. 6, 7 ч. 2 ст. 9 Закона № 402-ФЗ). Стороны договора могут утвердить в качестве приложения к договору форму акта выполненных работ (оказанных услуг) и отчета. Если ни договор, ни акт, ни отчет не содержат детализации работ (услуг), то в такой ситуации организации с высокой долей вероятности придется отстаивать свое право на учет затрат для целей налогообложения в суде, причем перспектива судебного разбирательства не представляется определенной.

Актуальная бухгалтерия

Действия исполнителя в случае, если заказчик уклоняется от подписания акта выполненных работ или оказанных услуг

Без акта, подписанного заказчиком, исполнитель, скорее всего, не получит денег и не сможет признать часть расходов в налоговом учете. Кроме того, возникает вопрос: отражать или не отражать выручку? В итоге чаще всего исполнителю приходится в одностороннем порядке подтверждать, что он выполнил свои обязательства.

Нередко срок оплаты по договору зависит от даты подписания акта выполненных работ или оказанных услуг. Например, в договоре может быть указано: «Заказчик обязуется оплатить работу в течение 15 календарных дней после подписания акта». Если же заказчик уклоняется от подписания акта (как раз для того, чтобы не платить по договору), то исполнителю придется доказывать через суд, что он выполнил работы и имеет право получить оплату. Кроме того, от момента признания работ выполненными, а услуг оказанными зависит период отражения выручки по договору, а также части расходов, понесенных при его исполнении.

Отметим, что законодательно унифицированная форма акта не установлена. Поэтому компания вправе составлять его в произвольной форме. Главное, чтобы он содержал все обязательные реквизиты первичного документа, перечисленные в ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете».

Примечание. Компании вправе составлять акты выполненных работ или оказанных услуг в произвольной форме, главное, чтобы они содержали все обязательные реквизиты.

Если в договоре не прописано составление акта, то ни судьи, ни налоговые инспекторы не требуют такого документа

Минфин России указывает, что акт выполненных работ или оказанных услуг является обязательным, только если это предусмотрено гражданским законодательством или договором (Письма от 13.11.2009 N 03-03-06/1/750 и от 30.04.2004 N 04-02-05/1/33). Что касается гражданского законодательства, то в ГК РФ прямо не установлена обязанность составлять такие акты. Упоминание об их возможном оформлении есть только в главах о договоре подряда (п. 2 ст. 720 ГК РФ) и о возмездном оказании услуг (ст. 783 ГК РФ). Получается, что в общем случае законодательство не предусматривает обязательного составления такого акта (см. врезку ниже).

Примечание. Чиновники согласны, что при оказании услуг по аренде ежемесячные акты не нужны

Несколько лет назад остро стоял вопрос о том, является ли обязательным ежемесячное составление акта оказанных услуг по аренде. Чиновники высказывали мнение, что для подтверждения расходов по арендной плате необходимо иметь в наличии акты (Письма Минфина России от 07.06.2006 N 03-03-04/1/505 и УФНС России по г. Москве от 30.08.2006 N 20-12/77792). Однако суды принимали сторону налогоплательщиков, указывая, что ежемесячное составление актов необязательно, так как законодательством это не предусмотрено (Постановления ФАС Московского от 18.08.2009 N А40-81175/08-75-403 и Северо-Западного от 09.07.2008 N А13-6245/2007 округов).

В результате споров этот вопрос разрешился в пользу налогоплательщиков. Официальные органы указывают, что ежемесячный акт об оказанных услугах по аренде составлять необязательно. Основание — аренда не имеет таких результатов, которые реализовывались или потреблялись бы в процессе аренды. Таким образом, арендная плата не является платой за услугу, а составление ежемесячных актов на оказание услуг противоречит требованиям законодательства (Письмо Минфина России от 13.10.2011 N 03-03-06/4/118).

Так, например, в Письме Минфина России от 06.10.2008 N 03-03-06/1/559 указано, что для документального подтверждения расходов необходимы заключенный договор аренды или субаренды, документы, подтверждающие уплату арендных платежей, а также акт приемки-передачи арендованного имущества.

Суды поддерживают это мнение (Определения ВАС РФ от 01.08.2011 N ВАС-9253/11 и от 22.02.2011 N ВАС-1520/11). Если в договоре прямо не прописано требование составлять акт, то суды признают работы выполненными, а услуги оказанными и без такого документа (Постановления ФАС Московского от 20.01.2009 N А40-11299/08-35-49 и Северо-Западного от 13.09.2007 N А56-12751/2006 округов). Основание вынесенных решений — налоговое законодательство не содержит закрытого перечня документов, с помощью которых можно подтвердить понесенные расходы.

Таким образом, налогоплательщик может учесть стоимость приобретенных услуг в расходах по налогу на прибыль и при отсутствии актов, но при наличии иных доказательств факта выполненных им работ или оказанных услуг. Например, таких, как счет-фактура, товарная накладная и т.д. (см. таблицу).Какие документы помогут подрядчику доказать факт выполненных работ

Документ | Позиция за | Позиция против |

| Акт сверки взаимных расчетов | Оказанные услуги можно подтвердить актом сверки взаимных расчетов (Постановление ФАС Московского округа от 28.10.2010 N А41-18476/09) | Акт сверки взаимных расчетов, который составлен не на основании первичных документов, не может доказывать факта оказания услуг (Постановления ФАС Северо-Кавказского от 02.02.2012 N А53-5624/2011 и Уральского от 13.12.2010 N А47-2857/2010 округов) |

| Счет-фактура и договор с особым условием | Счет-фактура по договору, в котором стороны не предусмотрели обязательного составления актов приемки-сдачи оказанных услуг, свидетельствует о факте оказания услуг (Постановления ФАС Волго-Вятского от 04.03.2011 N А43-9748/2010 и Северо-Западного от 13.09.2007 N А56-12751/2006 округов) | Счет-фактура является финансовым документом и не может сам по себе подтверждать фактического оказания услуг (Постановление ФАС Поволжского округа от 15.04.2009 N А49-1175/2008) |

| Товарная накладная | Товарная накладная с указанием наименования, количества и стоимости оказанных услуг свидетельствует о принятии заказчиком работ, а также обусловливает возникновение обязанности по их оплате (Определение ВАС РФ от 30.09.2010 N А32-44893/2009-57/533) | Товарная накладная предусмотрена для оформления купли-продажи товаров, а не для подтверждения факта принятия результатов работ или услуг |

| Экспертное заключение | Наличие экспертизы, подтверждающей качество выполненных работ, является весомым аргументом в пользу подрядчика (Постановление ФАС Северо-Кавказского округа от 03.04.2012 N А53-25708/2010) | — |

| Акт технической готовности | — | Акты технической готовности не являются надлежащими доказательствами, поскольку не подтверждают объема выполненных работ (Постановление ФАС Северо-Кавказского округа от 06.12.2011 N А53-20880/2010) |

| Акт-рекламация | — | Акт-рекламация, составленный подрядчиком во исполнение обязательства, которое предусмотрено договором, не доказывает исполнения обязательства по проведению работ и сдаче их результатов заказчику (Постановление ФАС Московского округа от 09.08.2007 N КГ-А40/7520-07) |

Однако чаще всего на практике стороны договариваются составить акт, который подтверждает выполнение работ или оказание услуг. В этом случае без такого документа заказчик не сможет подтвердить расходы на работы или услуги, а исполнитель не сможет учесть затраты, которые он понес во исполнение договора.

До подписания акта или иного подтверждения выполнения обязательств исполнитель может не отражать выручку и не начислять с нее налоги

Поскольку в большинстве договоров стороны прописывают, что работы считаются выполненными, а услуги оказанными после подписания акта, то до этого момента исполнитель вправе не отражать выручку и, соответственно, не начислять НДС и налог на прибыль с нее.

Однако, по мнению Марии Кузнецовой, аудитора ООО «Аудиторская компания «Райвел», это правило выполняется не всегда. «На мой взгляд, отсутствие подписи заказчика на акте не является бесспорным основанием для того, чтобы не отражать доход в налоговом учете. Ведь согласно п. 5 ст. 38 и п. 1 ст. 39 НК РФ услуга реализуется в момент ее потребления заказчиком. А помимо подписанного акта, почти всегда имеются доказательства, подтверждающие реальное оказание услуги или потребление ее заказчиком. Значит, у исполнителя есть основания отразить выручку и для целей налога на прибыль, и для целей НДС». Отметим, что в этом случае исполнителю придется отразить налоги к уплате в бюджет. Однако у него не будет проблем с признанием расходов, понесенных во исполнение договора.

«Поэтому самый простой способ избежать спора с налоговыми органами относительно правомерности признания затрат — отразить в налоговом учете доход в периоде фактического оказания услуги, даже если акт не подписан заказчиком. Конечно, при условии, что услуга надлежащим образом оказана и заказчик удовлетворен», — указала Мария Кузнецова.

Если же исполнитель решил все-таки не отражать выручку, то у него образуются незавершенные проекты. Помимо недостоверности учета, наличие «незавершенки» помешает налогоплательщику списать прямые расходы в налоговом учете (ст. 319 НК РФ). Обычно к таковым относятся материальные расходы, зарплата производственного персонала с учетом отчислений в фонды и амортизация производственных основных средств (п. 1 ст. 318 НК РФ).

Исключение из этого правила сделано, только когда предпринимательская деятельность компании напрямую связана с оказанием услуг. Ведь согласно абз. 3 п. 2 ст. 318 НК РФ такие налогоплательщики вправе всю сумму прямых затрат учесть в периоде их осуществления без распределения на «незавершенку». С этим согласны и контролирующие органы (Письма Минфина России от 15.06.2011 N 03-03-06/1/348, от 31.08.2009 N 03-03-06/1/557, от 11.02.2009 N 03-03-06/1/50, от 15.07.2008 N 03-03-06/1/404 и УФНС России по г. Москве от 02.12.2009 N 16-15/127111).

Подчеркнем, что сложности могут возникнуть не только с прямыми расходами. Если компания-исполнитель долгое время не будет признавать работы выполненными, а услуги оказанными, то у инспекторов могут возникнуть сомнения в обоснованности и косвенных затрат. Так, суд рассматривал дело, где инспекторы отказали подрядчику в признании расходов на субподряд и в вычете НДС по ним в том числе по причине, что акт выполненных работ не был подписан заказчиком. При этом налоговики указали, что налогоплательщик не проявил должной осмотрительности при выборе контрагента, то есть заказчика. Арбитры ФАС Северо-Западного округа в Постановлении от 26.09.2011 N А13-5629/2010 приняли такие аргументы налогового органа и доначислили организации налоги.

Как указала Татьяна Гераскина, ведущий юрист аудиторско-консалтинговой группы «Градиент Альфа», в последнее время суды все больше занимают позицию не в пользу налогоплательщиков, вменяя им неосмотрительность при выборе контрагентов-заказчиков. В результате доначисляют НДС, налог на прибыль и пени по ним. Поэтому в некоторых случаях имеет смысл не затягивать и обращаться в суд с иском о взыскании долга, что послужит косвенным доказательством добросовестности налогоплательщика.

Какие аргументы помогут доказать исполнителю, что работы выполнены, а услуги оказаны

Чтобы получить оплату, признать без проблем расходы и привести в порядок учет, исполнитель может попробовать доказать выполнение работ или оказание услуг другими способами.

Отсутствие претензий со стороны заказчика может подтвердить факт надлежащего оказания услуг. Негативных последствий можно избежать, если в договоре сделать следующую оговорку: «Если в течение стольких-то рабочих дней с даты направления актов заказчик не предъявил исполнителю возражений по качеству оказываемых услуг, то услуги считаются принятыми заказчиком».

Примечание. Положение договора о том, что услуги считаются оказанными при отсутствии возражений заказчика, не исключает обязанности исполнителя подтвердить факт оказания этих услуг иными доказательствами.

Как указал Денис Шаклеин, менеджер компании «Эрнст энд Янг», в данном случае суды квалифицируют уклонение заказчика от подписания акта как неисполнение предусмотренной договором обязанности. Это является нарушением положений ст. ст. 309 и 310 ГК РФ (Постановление ФАС Московского округа от 23.05.2012 N А41-33154/11).

Так, например, арбитры ФАС Волго-Вятского округа указали, что отсутствие претензий со стороны заказчика может подтвердить факт надлежащего оказания услуг, если такое условие содержится в договоре (Постановление от 30.03.2010 N А28-10151/2009-305/13).

«Однако при наличии указанной формулировки в договоре исполнитель может разумно считать такой акт согласованным только в случае отсутствия спора с заказчиком относительно результата оказанных услуг, — подчеркнул Денис Шаклеин. — В противном случае на факте отсутствия мотивированных возражений строить защиту проблематично».

Ведь однозначно сформированной судами позиции на сегодняшний день нет. При этом в ряде случаев суды ссылаются на п. 2 ст. 438 ГК РФ, согласно которому молчание не может считаться акцептом, за исключением случаев, прямо предусмотренных законом, обычаями делового оборота или ранее установившимися между сторонами отношениями. Такие выводы содержатся в Постановлениях ФАС Поволжского от 31.05.2011 N А55-9107/2008 и Московского от 29.07.2009 N А40-7351/08-100-38 округов.

Оказание услуг или выполнение работ может подтверждаться односторонним актом. В п. 4 ст. 753 ГК РФ сказано, что сдача результатов работ подрядчиком и приемка их заказчиком оформляются актом, подписанным обеими сторонами. Однако если одна из сторон отказывается от подписания, то в акте делается соответствующая отметка и его подписывает другая сторона в одностороннем порядке. В случае когда подрядчик пытается доказать факт выполненных работ с помощью одностороннего акта, суды обычно поддерживают его (Постановления ФАС Уральского от 18.05.2011 N Ф09-1885/11-С4 и Московского от 19.05.2011 N КГ-А40/3985-11 округов).

Денис Шаклеин отметил, что при таких обстоятельствах исполнитель может основывать свою защиту на судебной практике, которая сформировалась применительно к сходным подрядным правоотношениям. Согласно этой позиции оформленный в одностороннем порядке акт является доказательством исполнения обязательства по договору (п. 14 Информационного письма от 24.01.2000 N 51 «Обзор практики разрешения споров по договору строительного подряда»).

Отметим, что законодательством не установлена форма для составления одностороннего акта. Он должен соответствовать критериям первичного документа (ст. 9 Закона N 129-ФЗ).

По мнению автора, для оформления одностороннего акта исполнителю необходимо зафиксировать отказ заказчика от его подписания. Это могут сделать представители подрядной организации самостоятельно и в произвольной форме. Помимо этого, исполнителю желательно заручиться дополнительными доказательствами, например письменным извещением о выполнении работ и дате их приемки, доказательствами направления акта в адрес заказчика.

Отправку акта в любом случае нужно подтвердить. В обоих рассмотренных случаях исполнителю необходимо документально подтвердить направление актов заказчику. Для этого чаще всего используется отправка документов по почте заказным письмом с описью вложения.

Примечание. Если заказчик получит письмо, отправленное с описью вложения, в котором будет акт выполненных работ или оказанных услуг, у подрядчика будет дополнительный аргумент, доказывающий в суде уклонение заказчика от подписания необходимых документов.

Отметим, что исходя из обычаев делового оборота и сходных норм налогового законодательства (к примеру, п. 3 ст. 46 НК РФ), документ считается полученным по истечении шести рабочих дней после его отправки.

Даже если письмо с описью вернется исполнителю, то это также может послужить доказательством уклонения заказчика от подписания актов выполненных работ или оказанных услуг (Постановления ФАС Московского от 22.03.2012 N А40-73425/11-62-653 и Уральского от 05.10.2010 N А76-44514/2009-25-164 округов).

Свидетели помогут компании подтвердить факт оказания услуг. Если дело все-таки дошло до суда, то чем больше доказательств подрядчик представит в арбитражном суде, тем выше будут его шансы отстоять свою позицию.

Отметим, что иногда, правда очень редко, арбитры принимают во внимание свидетельские показания, подтверждающие оказание услуг (Постановления ФАС Московского от 07.09.2010 N А41-11313/09 и Дальневосточного от 10.09.2009 N А59-304/2009 округов).

Как указала Татьяна Гераскина, при решении таких споров суды анализируют действия каждой стороны, доказывающие, что контрагенты предприняли все возможные меры для надлежащего исполнения обязательств по договору, оценивают документальное подтверждение факта направления актов и иных документов об объеме, качестве и стоимости оказанных услуг или работ, отсутствие претензии либо иного мотивированного отказа от подписания акта, наличие заключения эксперта и др. Пример тому — Постановления ФАС Западно-Сибирского от 22.08.2011 N А81-3018/2010 (оставлено в силе Определением ВАС РФ от 28.11.2011 N ВАС-14809/11) и Северо-Западного от 13.03.2012 N А21-1576/2011 округов.

Доказывать выполнение работ или оказание услуг имеет смысл, если исполнитель сам не нарушил условия договора. В частности, это касается сроков исполнения обязательств. Анастасия Вейнберг, главный юрисконсульт ООО «АВЕПИКО», отметила следующее: «Суды считают, что заказчик вправе отказаться от приемки работы или услуги, если в результате пропуска исполнителем срока их выполнения он утратил интерес к исполнению договора. Такая возможность установлена ст. 405 ГК РФ. К примеру, подобный вывод содержится в Постановлении ФАС Уральского округа от 14.11.2007 N Ф09-9397/07-С4.

Однако такой отказ признается мотивированным, если заказчик докажет, что результат работ не представляет для него интереса, а также экономической необходимости. К примеру, в Постановлении ФАС Центрального округа от 22.02.2007 N А08-1213/06-10 заказчик сослался в обоснование отказа от приемки выполненных работ на нарушение подрядчиком сроков. Однако арбитры правомерно указали, что нарушение подрядчиком условия о сроке не повлекло для заказчика утраты интереса и экономической необходимости к результату выполненных работ».

Когда с точки зрения налогов рационально подтверждать выполнение работ или оказание услуг в одностороннем порядке

Если исполнитель на общем режиме решится в одностороннем порядке признать выполнение работ или оказание услуг, ему придется исчислить НДС с выручки, а также включить ее сумму в базу по налогу на прибыль. Однако на получение платы от заказчика это вряд ли повлияет.

Таким образом, исполнителю необходимо самостоятельно оценить вариант дальнейших действий:

- либо заплатить НДС и попробовать взыскать долг с заказчика в суде;

- либо не взыскивать долг с заказчика (не оформлять односторонний акт), но и не платить НДС.

Последний вариант может быть выгоден, например, когда заказчик прекратил свою деятельность. Соответственно, шансов получить от него плату нет.

Условия для признания налоговым органом обоснованности вычета по НДС при приобретении консультационных услуг | ФНС России

Дата публикации: 03.04.2014 18:10 (архив)

Управление ФНС России по Краснодарскому краю разъясняет, при каких условиях налогоплательщик имеет возможность предъявить НДС к возмещению по консультационным услугам.

В соответствии с п. 1 ст. 252 НК РФ расходами организации признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Согласно п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Одним из таких документов служит акт приемки оказанных услуг.

В акте об оказании услуг, на основании которого осуществляется оплата услуг исполнителя, должно быть отражено фактическое исполнение договорных обязательств исполнителя (письмо Минфина России от 05.04.2005 № 03-03-01-04/1/170). В ином случае осуществляемые на основании этого акта затраты организации не отвечают условиям документальной подтвержденности.

При этом акт сдачи-приемки должен содержать необходимые обязательные реквизиты, перечень которых установлен в пункте 2 статьи 9 Закона № 402-ФЗ.

По данному вопросу имеется арбитражная практика в пользу налоговых органов, когда судами не принимались в качестве документов, подтверждающих обоснованность расходов, акты сдачи-приемки услуг, поскольку в них не содержалась конкретная информация о проведенных консультациях, представленных рекомендациях и выполненных работах, а также они носили обезличенный характер и не содержали расчета стоимости оказанных услуг (Постановление ФАС Восточно-Сибирского округа от 31.05.2006 № А19-39593/05-51-Ф02-2541/06-С1).

В Постановлении ФАС Северо-Западного округа от 01.02.2006 № А13-11980/04-15 суд указал на то, что общие ссылки на оказание консультационно-информационных услуг, содержащиеся в актах сдачи-приемки оказанных по договорам услуг, не позволяют сделать вывод о том, какие конкретно услуги были оказаны организации и в каком объеме, с какой целью и как эти услуги повлияли на ее деятельность, в связи с чем расходы на оплату данных услуг нельзя признать экономически обоснованными.

Отсутствие данных, подтверждающих целесообразность обращения к организациям, оказывающим консультационные или иные информационные услуги, указывает на направленность умысла на уклонение от уплаты налога.

В Постановлении ФАС Центрального округа от 03.10.2005 № А48-550/05-8 сказано, что обоснованность и экономическая оправданность осуществленных налогоплательщиком расходов может подтверждаться наступлением позитивных последствий для производственной и финансово-экономической деятельности этого налогоплательщика; в том, как указанные расходы в перспективе благотворно повлияли на экономическое положение налогоплательщика в будущем; тем, что в динамике производственной деятельности налогоплательщика подобные расходы были необходимы и оправданны. Экономическая оправданность тех или иных расходов должна быть основана на их разумности.

Таким образом, при соблюдении вышеназванных условий, а также положений ст.171, 172 Налогового кодекса РФ, налогоплательщик имеет право предъявить НДС к возмещению по консультационным услугам.

Почему бухгалтерии так нужны необязательные акты об исполнении договора

Для бухгалтерии отсутствие акта выполненных работ практически по любому договору – катастрофа. В то же, время юристам хорошо известно, что гражданское законодательство требует составлять акты в единичных случаях. Стоит ли разубеждать счетных работников в необходимости актов?

Алексей Капитанов

В большинстве случаев акты не обязательны…

Случаи, когда гражданское законодательство требует составить акт об исполнении договора можно пересчитать по пальцам. В основном это сделки, объектом которых является недвижимость. Так, акт необходимо оформить при передаче покупателю зданий, сооружений (п. 1 ст. 556 ГК РФ) или предприятия (п. 1 ст. 563 ГК РФ), а также при передаче этих объектов в аренду (п. 1 ст. 655 ГК РФ; ст. 659 ГК РФ). Из сделок, не связанных с передачей вещей, составлять акт или аналогичный документ требуется при приемке работ договору строительного подряда (п.4 ст. 753 ГК РФ). Не возбраняется изготовить такой акт и по «обычному» подрядному контракту (п. 2 ст. 720 ГК РФ), но это уже полностью на усмотрение сторон. В остальных случаях по умолчанию составлять какие-либо документы об исполнении обязательств не требуется.

Именно поэтому коллеги по юридическому цеху искренне недоумевают, когда бухгалтерия в дополнение почти к любому договору требует обязательно оформить акт (передачи имущества, выполненных работ, оказанных услуг). Мол, без этого документа нет оснований для учета хозяйственной операции. Бухгалтеры особенно непреклонны, когда речь заходит об услугах (аудиторских, консультационных и т.п.).

Причина такого поведения счетных работников кроется в правилах, которые действуют в бухучете и налогообложении. Если эти особенности без особой нужды игнорировать, это чревато весьма серьезными осложнениями для работы бухгалтерского подразделения, да и всей компании. В лучшем случае такой подход может закончиться дополнительно затраченным временем на споры с инспекцией.

Проблема кроется в том, что финансисты и налоговики воспринимают акты в качестве первичных документов. Именно эта категория бумаг, является основанием для ведения бухучета (ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»). Вот почему счетных работников не устраивают договоры, а также счета, и счета-фактуры из которых и так можно получить достаточную информацию о совершенной сделке.

«Случаи, когда гражданское законодательство требует составить акт об исполнении договора можно пересчитать по пальцам» |

Является ли акт первичным документом?

Конечно, на самом деле акт можно признать первичным документом далеко не всегда. Если форма документа предусмотрена в альбоме унифицированных форм первичной учетной документации (например, товарная накладная по форме № ТОРГ-12, которую применяют при передаче товара в торговых операциях; утв. Постановлением Госкомстата России от 25.12.98 № 132) применять нужно именно ее. И никакой другой документ (в том числе акт) ее не заменит. Именно благодаря тому, что для торговых операций предусмотрены унифицированные формы первичных документов, в большинстве случаев бухгалтерии оказывается достаточно накладной. Исключения могут быть, например, когда данные поставщика и покупателя по качеству и количеству товаров разойдутся. В этом случае нужно составить акт по форме № ТОРГ-2 (ТОРГ-3 для импортных товаров).

Другое дело работы или услуги. Общих унифицированных форм для этих видов операций не предусмотрено. Существуют лишь отдельные формы для конкретных ситуаций. Например, при приемке строительных работ (напомним, что составлять акт в таком случае обязательно) нужно применять формы, предусмотренные постановлением Госкомстата России от 11.11.99 № 100 (Формы № КС-2 «Акт о приемке выполненных работ» КС-3 «Справка о стоимости выполненных работ и затрат и т.д.).

А что делать, если выполнены работы или оказаны услуги, для которых не предусмотрено унифицированных форм? Ведь первичный документ надо составить и в этом случае. Тут Закон о бухучете обязывает компанию самостоятельно составить документ, реквизиты которого должны удовлетворять требованиям, о которых сказано в пункте 2 статьи 9 Закона о бухучете.

ЦИТИРУЕМ ДОКУМЕНТ.«Первичные учетные документы, <…> должны содержать следующие обязательные реквизиты: а) наименование документа; б) дату составления документа; в) наименование организации, от имени которой составлен документ; г) содержание хозяйственной операции; д) измерители хозяйственной операции в натуральном и денежном выражении; е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; ж) личные подписи указанных лиц» (п. 2 ст. 9 Закона о бухучете).Именно акт выполненных работ и услуг, содержащий эти реквизиты и сыграет роль столь важного учетного документа. Впрочем, компания может дать документу и другое название. Кстати в Минфине и не настаивают, чтобы он именовался именно актом (письмо Минфина России 30.04.04 № 04-02-05/1/33).

Но кроме чисто бухгалтерских резонов, в пользу составления актов есть еще один, и не менее существенный: налоговый.

«Необязательные» акты и налог на прибыль

По дате дата подписания акта приемки передачи имущества (работ услуг) в налоговом учете определяют дату признания доходов от безвозмездно полученного имущества (подп. 1 п. 4 ст. 271 НК РФ), и материальных расходов на работы и услуги производственного характера (п.2 ст. 272 НК РФ).

СПРАВКА. К работам (услугам) производственного характера относятся выполнение отдельных операций по производству (изготовлению) продукции, выполнению работ, оказанию услуг, обработке сырья (материалов), контроль за соблюдением установленных технологических процессов, техническое обслуживание основных средств и другие подобные работы. К работам (услугам) производственного характера также относятся транспортные услуги сторонних организаций (включая индивидуальных предпринимателей) и (или) структурных подразделений самого налогоплательщика по перевозкам грузов внутри организации, в частности перемещение сырья (материалов), инструментов, деталей, заготовок, других видов грузов с базисного (центрального) склада в цеха (отделения) и доставка готовой продукции в соответствии с условиями договоров (контрактов).

Если не составить акт, возникнет неопределенность в том, на какую дату признавать доходы и расходы. А значит у налоговиков появится повод выдвинуть собственную (разумеется, не в пользу компании) версию и на ее основании доначислить пени и, возможно, штрафы за несвоевременное отражение в учете хозяйственных операций.

«Если не составить акт, у бухгалтерии возникнет неопределенность в том, на какую дату признавать доходы и расходы»

На наш взгляд, стоит соотнести трудозатраты на составление акта и на судебную тяжбу. Особенно если учесть, что такой вариант весьма вероятно будет сопряжен с необходимостью возврата из бюджета недоимки пени и санкций, которые налоговики не преминут списать в бесспорном порядке, пользуясь новой редакцией части первой Налогового кодекса, которая действует с 1 января 2007 года (в ред. Федерального закона от 22.07.06 № 137-ФЗ).

Ежемесячные акты при аренде не нужны

Устремления бухгалтерских работников непременно составить акт на работы или услуги не лишены оснований. Но у проблемы есть еще один аспект: надо ли составлять промежуточные акты по длящимся услугам? То есть когда исполнитель непрерывно оказывает услуги в течение нескольких отчетных периодов (месяцев, кварталов)? Классический пример – аренда помещений (чиновники считают, что для целей налогообложения аренда является услугой). Особенно бдительные бухгалтеры считают, что без таких актов у компании могут возникнуть проблемы с подтверждением расходов по найму помещений. Причина осторожности бухгалтеров заключается в том, что иногда чиновники позволяют себе давать весьма сомнительные разъяснения о том, что такие акты необходимы (письмо Минфина России от 07.06.06 № 03-03-04/1/505).

Тут вы можете успокоить работников бухгалтерии. Арендным расходам компании ничего не угрожает и без ежемесячного оформления услуг. Сейчас чиновники, к счастью, отказались от позиции, которую мы упомянули выше. И считают что для учета расходов по аренде достаточно договора аренды, акта приема-передачи имущества, счетов и платежных поручений (письмо Минфина России от 09.11.06 № 03-03-04/1/742). С этой точкой зрения согласны и в налоговом ведомстве (письмо ФНС России от 05.09.05 № 02-1-07/81). И ожидать серьезных осложнений от того, что чиновники вновь изменят свою точку зрения не приходится. Ведь на самом деле аренда не является услугой ни в гражданском ни в налоговом праве. В ГК РФ договоры аренды и возмездного оказания услуг регулируются разными и не связанными друг с другом главами. А в налоговом кодексе термин аренда не подпадает под определение услуги для целей налогообложения п. 5 ст. 38 НК РФ): деятельность, результаты которой не имеют материального выражения, реализуются и потребляются

в процессе ее осуществления. При аренде потребности арендатора удовлетворяются за счет пользования чужой вещью (материальным объектом), а не за счет деятельности арендодателя.

Автор — юрист, эксперт газеты «Учет. Налоги. Право» специально для журнала «Юрист компании»

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

- Длительность 120 часов за 1 месяц

- Ваше удостоверение в реестре Рособрнадзора (ФИС ФРДО)

- Выдаем Удостоверение о повышении квалификации

- Курс соответствует профстандарту «Бухгалтер»

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Какие услуги предоставляются? — Определение | Значение

Определение: Оказанные услуги — это заключение договора об оказании услуг, который предоставляется клиенту для требования оплаты. После завершения согласованных работ можно сказать, что услуги оказаны успешно.

Что означают оказанные услуги?

Эта концепция в основном используется в ситуациях, когда плата взимается после того, как действие было выполнено. Другими словами, клиенту выставляется счет после того, как услуга завершена.В таких сценариях предоставляемые услуги часто включают отчет о том, что было сделано и сколько это стоило.

Подрядчикиявляются хорошим примером, поскольку они часто представляют предварительный проект и бюджет, но после того, как работа будет выполнена, они сообщат сводку предоставленных услуг, которая может отличаться от первоначальной оценки. Юристы действуют аналогичным образом, поскольку судебные дела очень сложно составлять в бюджет, и даже если они могут дать приблизительную оценку, окончательный счет за оказанные услуги обычно будет выше, чем ожидалось.

Наконец, сервисные компании, такие как предприятия общественного обслуживания, взимают плату со своих клиентов после окончания месячного цикла, поэтому счет выставляется за уже оказанные им услуги.

Пример

Лорейн в настоящее время занимается реконструкцией своего дома, и для этого она наняла Фернандо, подрядчика, которого порекомендовал ее друг. После того, как Лорейн объяснила ему, что она хочет сделать, Фернандо измерил и рассчитал все материалы, необходимые для выполнения работы, а также подсчитал, сколько людей ему нужно, чтобы помогать ему во время работы.Он выделил 12000 долларов на все, что хотел Лорейн, и рассчитывал, что на завершение проекта у него уйдет не менее 3 месяцев.

По прошествии трех месяцев дом был полностью реконструирован, но счет за оказанные услуги вырос до 35 000 долларов. Лорейн пожаловалась на сумму, но Фернандо объяснил ей, что они столкнулись с несколькими структурными проблемами, которые они должны были исправить, поэтому первоначальный бюджет недооценил фактическую стоимость реконструкции.

% PDF-1.4 % 1 0 объект / Производитель (Acrobat Distiller 8.2.3 \ (Windows \)) / SourceModified (D: 20100915220353) / Название (ЗАКОНЫ, КАСАЮЩИЕСЯ ТАЛАНТНЫХ АГЕНТСТВ) >> эндобдж 2 0 obj > / Metadata 209 0 R / OCProperties> / OCGs [210 0 R] >> / Outlines 211 0 R / PageLabels 412 0 R / PageLayout / SinglePage / Pages 137 0 R / PieceInfo >>> / StructTreeRoot 414 0 R / Type / Каталог / Viewer Настройки >>> эндобдж 3 0 obj > / Font> / XObject >>> / Fields [8 0 R 16 0 R 20 0 R 85 0 R 90 0 R 92 0 R 102 0 R 114 0 R 77 0 R 78 0 R 79 0 R 80 0 R 108 0 R 112 0 R 113 0 R 118 0 R 111 0 R 95 0 R 94 0 R 89 0 R 83 0 R 84 0 R 130 0 R 131 0 R 132 0 R] / SigFlags 1 >> эндобдж 4 0 obj > эндобдж 5 0 obj > эндобдж 6 0 obj > эндобдж 7 0 объект > / Подтип / Форма / Тип / XObject >> поток % DSBlank конечный поток эндобдж 8 0 объект > / AP> / DA (/ Helv 10 Tf 0 g) / DR> / Шрифт >>> / F 4 / FT / Tx / P 14 0 R / Rect [452.76 283,12 475,08 297,52] / StructParent 29 / Subtype / Widget / T (день) / TU (Форма этого контракта была утверждена Уполномоченным штата по труду в день \ (dd \)) / Type / Annot / V ( sdf) >> эндобдж 9 0 объект > эндобдж 10 0 obj > эндобдж 11 0 объект > / Подтип / Форма / Тип / XObject >> поток / TX BMC ЭМС конечный поток эндобдж 12 0 объект > эндобдж 13 0 объект > эндобдж 14 0 объект > / Свойства> / PR1> / PR2> / PR3> / PR4> / PR5 >>> / ExtGState >>>>> / Rotate 0 / StructParents 13 / Tabs / S / Type / Page >> эндобдж 15 0 объект [8 0 R 16 0 R 20 0 R] эндобдж 16 0 объект > / AP> / DA (/ Helv 10 Tf 0 g) / DR> / Шрифт >>> / F 4 / FT / Tx / P 14 0 R / Rect [72 271.6 116.52 286] / StructParent 33 / Subtype / Widget / T (19) / TU (день месяца \ (мм \)) / Type / Annot >> эндобдж 17 0 объект > эндобдж 18 0 объект > эндобдж 19 0 объект > / Подтип / Форма / Тип / XObject >> поток / TX BMC ЭМС конечный поток эндобдж 20 0 объект > / AP> / DA (/ Helv 10 Tf 0 g) / DR> / Шрифт >>> / F 4 / FT / Tx / P 14 0 R / Rect [130,44 271,6 152,64 286] / StructParent 32 / Subtype / Widget / T (не определено) / TU (Годы \ (гг \)) / Тип / Аннотация >> эндобдж 21 0 объект > эндобдж 22 0 объект > эндобдж 23 0 объект > / Подтип / Форма / Тип / XObject >> поток / TX BMC ЭМС конечный поток эндобдж 24 0 объект > поток x [Yo $ n`bu6pl`dyi5w`zNiFҌv ~ Hl8H c YdG7gꫯ? _? ίW’M> ˿N, s = | Ǔ zte (7 T) uM = jTE38yZ z @ gjF` + Q`2 + [= 4YuE չ m3-Eɥ45U0y B VEYBn / «) dTu ҴY4 / mCj ## Ǯ۸96ʬnrT6Y ^ = o3 + nL / U + ݞ oPo> oYMG_5 {+ ITif $ C FPnVee ڶ yɞ ڇ.& uKi3N) e25 2 M6_u, Ζmguϣ-w۷; R «# q23i7N ޘ y) 40 ~ l8vaki .x7- = ޙ eN \ = 4MO * ճ [H: KT $ Te 燿 3kV-j / + | p ScZ- ܸ mrIOb R, j

Информационный бюллетень 13: Трудовые отношения в соответствии с Законом о справедливых трудовых стандартах (FLSA)

(отредактировано в июле 2008 г.) (PDF)

Этот информационный бюллетень предоставляет общую информацию о значении термина «трудовые отношения» и значении этого определения для применения положений Закона о трудовых отношениях.

Характеристики

Трудовые отношения согласно FLSA следует отличать от строго договорных.Такие отношения должны существовать, чтобы любое положение FLSA применялось к любому лицу, занятому работой, которая в противном случае может подпадать под действие Закона. В применении FLSA сотрудник, в отличие от человека, который занимается собственным бизнесом, — это тот, кто в экономической реальности следует обычным путем сотрудника и зависит от бизнеса. который он или она обслуживает. Взаимоотношения работодателя и работника в соответствии с FLSA проверяются «экономической реальностью», а не «техническими концепциями».»Это не определяется нормами общего права в отношении хозяина и слуги.

Верховный суд США неоднократно указывал, что не существует единого правила или критерия для определения того, является ли физическое лицо независимым подрядчиком или сотрудником для целей FLSA. Суд постановил, что это общая деятельность или ситуация, которая контролирует. Среди факторов, которые Суд счел значительными, следующие:

- Степень, в которой предоставленные услуги являются неотъемлемой частью бизнеса доверителя.

- Постоянство отношений.

- Сумма предполагаемых инвестиций подрядчика в помещения и оборудование.

- Характер и степень контроля со стороны директора.

- Возможности предполагаемого подрядчика для получения прибыли и убытков.

- Степень инициативы, суждения или предвидения в конкурентной борьбе на открытом рынке с другими, необходимая для успеха заявленного независимого подрядчика.

- Степень независимой организации и ведения бизнеса.

Существуют определенные факторы, которые не имеют значения при определении наличия трудовых отношений. Такие факты, как место выполнения работы, отсутствие официального трудового договора или наличие у предполагаемого независимого подрядчика лицензии государства / местного органа власти, не считаются имеющими отношение к определению наличия трудовых отношений. Кроме того, Верховный суд постановил, что время или способ оплаты не влияют на определение статуса работника.

Требования

Когда установлено, что отношения между работодателем и служащим действительно существуют, и служащий занимается работой, которая регулируется Законом, требуется, чтобы служащий получал по крайней мере федеральную минимальную заработную плату в размере 5,85 долларов США в час с 24 июля. , 2007; 6,55 доллара в час с 24 июля 2008 г .; и 7,25 доллара в час с 24 июля 2009 года, и в большинстве случаев сверхурочная работа и половина его / ее обычной ставки заработной платы за все часы, отработанные сверх 40 часов в неделю.Закон также содержит положения о занятости молодежи, которые регулируют трудоустройство несовершеннолетних в возрасте до восемнадцати лет, а также требования к ведению учета.

Типичные проблемы

(1) Одна из наиболее распространенных проблем возникает в строительной отрасли, где подрядчики нанимают так называемых независимых подрядчиков, которых на самом деле следует считать наемными работниками, поскольку они не соответствуют критериям независимости, как указано выше. (2) Франчайзинговые соглашения могут создавать проблемы и в этой области.В зависимости от уровня контроля франчайзера над франчайзи сотрудники последнего могут считаться нанятыми франчайзером. (3) Ситуация, в которой лицо добровольно предоставляет свои услуги другому, также может привести к трудовым отношениям. Например, человек, который является наемным работником, не может «добровольно предлагать» свои услуги работодателю для оказания услуг того же типа, что и наемный работник. Конечно, отдельные лица могут добровольно или пожертвовать свои услуги религиозным, общественным и некоммерческим организациям, не задумываясь о заработной плате, и не могут считаться сотрудниками такой организации.(4) Стажеры или студенты также могут быть работниками в зависимости от обстоятельств их деятельности для работодателя. (5) Людей, выполняющих работу в собственном доме, часто неправильно считают независимыми подрядчиками. Закон распространяется на таких надомников как наемных работников, и они имеют право на все льготы по закону.

Где получить дополнительную информацию

Для получения дополнительной информации посетите наш веб-сайт отдела заработной платы и часов: https://www.dol.gov/agencies/whd и / или позвоните в нашу бесплатную справочную службу 8 a.м. до 17:00 в вашем часовом поясе: 1-866-4USWAGE (1-866-487-9243).

Данная публикация предназначена для общей информации и не должна рассматриваться в том же свете, что и официальные заявления о позиции, содержащиеся в правилах.

Кодекс поведения сотрудников правоохранительных органов

Текст в формате PDF

Кодекс поведения сотрудников правоохранительных органов

Принят резолюцией 34/169 Генеральной Ассамблеи от 17 декабря 1979 г.

Артикул 1

Должностные лица правоохранительных органов должны всегда выполнять обязанности, возложенные на них законом, служа обществу и защищая всех людей от противоправных действий в соответствии с высокой степенью ответственности, требуемой их профессией.

Комментарий:

(a) Термин «должностные лица правоохранительных органов» включает всех должностных лиц закона, независимо от того, назначены они или избранные, которые осуществляют полицейские полномочия, особенно полномочия на арест или задержание.

(b) В странах, где полицейские полномочия осуществляются военными властями, в форме или без нее, или силами государственной безопасности, определение должностных лиц правоохранительных органов должно рассматриваться как включающее офицеров таких служб.

(c) Служба сообществу предназначена, в частности, включать оказание услуг по оказанию помощи тем членам сообщества, которые в силу личных, экономических, социальных или других чрезвычайных ситуаций нуждаются в немедленной помощи.

(d) Это положение предназначено для охвата не только всех насильственных, грабительских и вредных действий, но распространяется на весь спектр запретов в соответствии с уголовными законами. Он распространяется на поведение лиц, не способных нести уголовную ответственность.

Статья 2

При исполнении своих обязанностей сотрудники правоохранительных органов должны уважать и защищать человеческое достоинство, а также поддерживать и защищать права человека всех людей.

Комментарий:

(a) Права человека, о которых идет речь, определены и защищены национальным и международным правом.Среди соответствующих международных документов — Всеобщая декларация прав человека, Международный пакт о гражданских и политических правах, Декларация о защите всех лиц от пыток и других жестоких, бесчеловечных или унижающих достоинство видов обращения и наказания, Декларация Организации Объединенных Наций. о ликвидации всех форм расовой дискриминации, Международной конвенции о ликвидации всех форм расовой дискриминации, Международной конвенции о пресечении преступления апартеида и наказании за него, Конвенции о предупреждении преступления геноцида и наказании за него, Минимальные стандартные правила обращения с заключенными и Венская конвенция о консульских сношениях.

(b) В национальных комментариях к этому положению должны быть указаны региональные или национальные положения, определяющие и защищающие эти права.

Статья 3

Сотрудники правоохранительных органов могут применять силу только в случае крайней необходимости и в той мере, в какой это требуется для выполнения ими своих обязанностей.

Комментарий:

(a) В этом положении подчеркивается, что применение силы сотрудниками правоохранительных органов должно быть исключительным; хотя это подразумевает, что должностным лицам правоохранительных органов может быть разрешено применять силу, если это разумно необходимо в данных обстоятельствах для предотвращения преступления или для осуществления или оказания помощи в законном аресте преступников или подозреваемых преступников, никакая сила, выходящая за рамки указанного, не может быть использована.

(b) Национальное законодательство обычно ограничивает применение силы сотрудниками правоохранительных органов в соответствии с принципом соразмерности. Следует понимать, что такие национальные принципы соразмерности должны соблюдаться при толковании этого положения. Ни в коем случае это положение не должно толковаться как санкционирующее применение силы, которое несоразмерно законной цели, которую необходимо достичь.

(c) Применение огнестрельного оружия считается крайней мерой.Следует приложить все усилия, чтобы исключить применение огнестрельного оружия, особенно в отношении детей. В общем, огнестрельное оружие не должно использоваться, за исключением случаев, когда подозреваемый преступник оказывает вооруженное сопротивление или иным образом ставит под угрозу жизни других, и менее крайние меры недостаточны для сдерживания или задержания подозреваемого преступника. О каждом случае разряда огнестрельного оружия следует незамедлительно сообщать компетентным органам.

Статья 4

Вопросы конфиденциального характера, находящиеся в ведении сотрудников правоохранительных органов, должны оставаться конфиденциальными, если исполнение служебных обязанностей или потребности правосудия строго не требуют иного.

Комментарий:

По роду своих обязанностей сотрудники правоохранительных органов получают информацию, которая может относиться к частной жизни или может быть потенциально вредной для интересов и особенно репутации других лиц. Следует проявлять большую осторожность при сохранении и использовании такой информации, которая должна раскрываться только при исполнении служебных обязанностей или в интересах правосудия. Любое раскрытие такой информации для других целей является полностью неправомерным.

Статья 5