Обязательные реквизиты счета: Банковские реквизиты: что такое счет получателя

Банковские реквизиты: что такое счет получателя

02.03.2023

Группа ВТБ

Время прочтения: 5 минут

Банковские реквизиты используются для выставления счетов на оплату и приема платежей. Если указать неправильно даже часть реквизитов, например, номер счета получателя или реквизиты банка, то деньги будут отправлены другому получателю или возвращены отправителю. Разберемся, какая информация содержится в банковских реквизитах.

Что означают реквизиты счета и зачем они нужны

Банковские реквизиты — это строгая последовательность цифр, необходимых для осуществления операций с расчетным счетом. По реквизитам можно отправить безналичный платеж или внести деньги на счет через кассу.

К обязательным банковским реквизитам относятся:

номер расчетного счета,

номер корреспондентского счета,

банковский идентификационный код (БИК) и полное наименование банка.

К дополнительным банковским реквизитам относятся:

идентификационный номер налогоплательщика (ИНН),

код причины постановки на учет (КПП).

Примером операций с использованием банковских реквизитов выступают расчеты между организациями за предоставленные товары, услуги и сырьё, сданные в аренду помещения и технику. Физические лица также могут переводить деньги за услуги и товары по реквизитам ИП или компании. Указывают банковские реквизиты при уплате налогов, штрафов и других обязательных платежей в пользу государства. Реквизиты могут понадобиться в разных случаях. Например, их указывают, если нужно подать в суд на ИП или компанию, которая не выполнила свои обязательства по договору, потому что через расчетный счет будет проходить возмещение средств по решению суда.

Что входит в банковские реквизиты

Реквизиты включают в себя две категории сведений:

Информация о банке, где открыт счет (название, БИК, КПП, КБК, корр.счет)

Информация о физическом или юридическом лице – владельце счета (название, ИНН, расчетный счет).

Рассмотрим пример банковских реквизитов:

Получатель: Иванов Иван Иванович

Счет получателя: 40178100000000000000

БИК: 000000000

Наименование банка: Банк ВТБ (ПАО)

ИНН: 0000000000

КПП: 000000000

Расчетный счет

Номер расчетного счета относится к обязательным реквизитам для ИП и юридического лица любой правовой формы собственности. Расчетным счетом называют открытый счет в банке, который используется для проведения финансовых операций (общепринятое сокращение – Р/С). Номер счета состоит из 20 цифр, расположенных в строгом порядке, нарушение которого приведет к ошибке при совершении платежа.

Расчетным счетом называют открытый счет в банке, который используется для проведения финансовых операций (общепринятое сокращение – Р/С). Номер счета состоит из 20 цифр, расположенных в строгом порядке, нарушение которого приведет к ошибке при совершении платежа.

Владельцы бизнеса могут бесплатно открыть расчетный счет в банке ВТБ. При выборе любого пакета услуг открытие и обслуживание счета бесплатны, кроме того, вы получите возможность без лимитов и комиссий переводить деньги на свои счета и карты физического лица. Также клиенты ВТБ не платят комиссию за переводы внутри банка, а платежи в бюджет не расходуют включенный в тариф лимит платежных поручений.

Номер банковского счета – это всегда 20 цифр. В каждой цифре или группе цифр зашифрована информация.

Что значит каждая группа цифр, посмотрим на примере:

408 17 810 8 1634 ХХХХХХХ

408 — первые три цифры, счета первого порядка

Показывает, кому принадлежит счет:

406 — государственные и бюджетные организации

407 — коммерческие организации

408 — физические лица, индивидуальные предприниматели

423 — вклады срочные и до востребования

408 17 — четвертая и пятая, счета второго порядка

Содержат сведения о владельце:

408 17 — текущий счет физического лица

408 02 — счет индивидуального предпринимателя

408 03 — счет индивидуального предпринимателя-нерезидента

Обозначают цель и вид деятельности юридического лица:

407 01 — финансовые организации (банки, страховые компании и т.

д.)

д.)407 02 — коммерческие организации (любые предприятия, работающие для получения прибыли)

407 03 — некоммерческие организации (фонды, религиозные, общественные организации) и пр.

Служат для обозначения срока, на который открыт счет:

423 04 — депозиты на срок от 91 до 180 дней

423 05 — депозиты на срок от 181 дня до 1 года

423 06 — депозиты на срок от 1 года до 3 лет

810 — код валюты

Эти цифры указывают, в какой валюте открыт счет. Наиболее распространённые коды:

810 — рубли

840 — доллары

978 — евро

8 — произвольное число

1634 — уникальный номер филиала банка.

ХХХХХХХ — порядковый номер счета. Присваивается по мере открытия.

Важно! Одного номера счета для перечисления средств недостаточно. Для контроля банковских переводов указываются все обязательные реквизиты (Р/С, БИК и полное наименование банка, К/С) банка-получателя и банка-отправителя.

Банковский идентификационный код

БИК — это уникальный банковский номер, принадлежащий конкретному отделению кредитной организации. Центральный Банк РФ присваивает БИК для обозначения вида участия организации в платежной системе, а также ведет учет всех номеров в специальном справочнике. Банковский идентификационный код является обязательной частью реквизитов.

Эта часть реквизитов повышает надежность банковских переводов. Короткий номер помогает быстрее идентифицировать банк и предотвратить ошибочные переводы.

Корреспондентский счет

Важно! Корреспондентский счет всегда начинается с 30101, а три последние цифры в нем совпадают с последними цифрами БИК.

Например, филиал «Центральный» Банка ВТБ (ПАО) в Москве имеет следующие реквизиты:

БИК 044525411,

к/с 30101810145250000411.

В квитанциях бюджетных организаций (налоги, штрафы) вместо корреспондентского указан единый казначейский счет. Это связано с тем, что государственные организации открывают счета не в коммерческих банках, а в Центральном Банке России.

Идентификационный номер налогоплательщика (ИНН)

ИНН помогает безошибочно установить получателя перевода и используется как дополнительный способ идентификации. ИНН присваивается при постановке на учет в Федеральной налоговой службе (ФНС) РФ и является уникальным.

При создании юридического лица организации присваивается ИНН из 10 цифр. Вот что они обозначают:

1 и 2 цифры — код региона, где зарегистрировано юридическое лицо,

3 и 4 — номер налоговой инспекции, которая поставила организацию на учет,

следующие пять цифр — порядковый номер записи налогоплательщика в территориальном разделе ЕГРН,

последняя цифра — специальная контрольная цифра.

Например, ИНН банка ВТБ — 7702070139, где:

77 — регистрация в Москве,

02 — Инспекция Федеральной налоговой службы № 2 по г.

Москве.

Москве.

ИП используют ИНН физического лица. В этом случае номер состоит из 12 цифр, которые определяются по аналогичному принципу.

Код причины постановки на учет (КПП)

Филиалам, отделениям и другим структурным подразделениям присваивается КПП — код причины постановки на учет. Например, самая распространенная причина — «по месту нахождения».

КПП всегда указывается в паре с ИНН, а сам номер состоит из 9 цифр:

1 и 2 цифры — код субъекта РФ,

3 и 4 — код налоговой инспекции, поставившей на учет,

5 и 6 — отражают причину постановки на учет (по месту нахождения, по месту расположения структурного подразделения, по месту регистрации имущества и т. д.),

7 и 9 — показывают, какое количество раз юридическое лицо вставало на учет.

Рассмотрим пример одного из филиалов ВТБ. Его КПП — 770943003, где:

77 — регистрация в г. Москве,

09 — номер налоговой инспекции по месту регистрации, Центральный АО,

43 — постановка на учет по месту нахождения филиала,

003 — по данной причине юридическое лицо встало на учет в 3-й раз.

Код бюджетной классификации

Расшифровка аббревиатуры «КБК» — код бюджетной классификации. Это код из утвержденного Министерством финансов РФ перечня кодов, используемых для группировки статей бюджета РФ (применяется в квитанциях для платежей в бюджет). Например, есть группа КБК по налогам на имущество и есть группа КБК по госпошлинам, соответственно, если необходимо заплатить налог, то указывается один код, а если госпошлину — другой.

В коде зашифрована информация не только о цели платежа, но и об органе, который его получит, например, в качестве адресата могут быть указаны: ГИБДД, Пенсионный фонд или налоговая служба.

Коды КБК состоят из 20 цифр:

первые 3 — информация о получателе,

следующие 10 — вид дохода и уровень бюджета получателя (федеральный, региональный и т.п.),

с 14 по 17 — тип платежа: пени, штрафы, налоги и пр.,

последние 3 — экономическая классификация, информация об источнике дохода: платные услуги, продажа имущества и пр.

Как узнать банковские реквизиты

Банковские реквизиты являются открытой информацией, узнать их можно, например, на сайте налоговой службы, но для этого нужно знать ИНН юридического лица или ИП. Также обычно публикуют реквизиты на сайте компании. Всегда можно обратиться в организацию напрямую и запросить платежные данные.

Если вы клиент ВТБ, то можете уточнить свои реквизиты в интернет-банке ВТБ Бизнес или мобильном банке ВТБ Бизнес Lite. В интернет-банке выберите нужный счет или карту и нажмите «Реквизиты», в мобильном приложении сначала нажмите пункт «Информация», далее — «Реквизиты».

Кроме мобильного и интернет-банка информацию о своих банковских реквизитах можно получить В контактном центре по номеру телефона 8 (800) 100-24-24. Потребуется пройти идентификацию по кодовому слову.

Лично в офисе банка. Услуга предоставляется в момент обращения в пределах своего региона.

В банкомате в разделе «Реквизиты».

Что делать, если произошла ошибка в реквизитах

Если вы допустили ошибку в указании реквизитов получателя платежа, то, скорее всего, операционная система банка, в котором вы обсуживаетесь, заблокирует перевод и подсветит поля, где данные введены некорректно. Попробуйте выяснить, в чем ошибка, или уточните реквизиты у получателя.

Если все же деньги были отправлены по неправильным реквизитам, то возможны два варианта развития ситуации.

Деньги отправлены, но их невозможно куда-либо зачислить, потому что указанных реквизитов не существует. Сумма в этом случае попадет на специальный счет «До выяснения» и вернется отправителю через несколько дней. Можно не ждать возврата, а написать письмо с уточнением реквизитов. Для этого обратитесь к сотрудникам своего банка, они отправят письмо по внутренним каналам.

Указанные реквизиты существуют и принадлежат человеку или организации. В такой ситуации банки не имеют инструментов воздействия на владельца счета.

И, если владелец счета не согласится добровольно вернуть ошибочно зачисленные средства, возможно, деньги придется возвращать через суд.

И, если владелец счета не согласится добровольно вернуть ошибочно зачисленные средства, возможно, деньги придется возвращать через суд.

Будьте особенно внимательны, если совершаете платеж впервые.

Банк ВТБ помогает сделать перевод средств по реквизитам удобнее и безопаснее. При заполнении платежного поручения система укажет на возможные несоответствия. Например, банк проверит, может ли счет получателя принадлежать той кредитной организации, в которую отправляются деньги. Чтобы ошибок было еще меньше, часть полей заполняется автоматически. Для перевода в другой банк достаточно ввести счет получателя и БИК банка.

Регулярные платежи лучше делать с помощью шаблонов. Создавайте любое количество шаблонов, чтобы отправлять деньги быстро и безопасно.

Подобрать пакет РКО

Тарифы на обслуживание РКО

Загрузка…

Открыть расчетный счет в банке ВТБ

Оставьте заявку прямо сейчас

Оставьте номер телефона и мы проконсультируем вас в ближайшее время

Оставьте заявку

Может быть интересно

Расчетный счет08. 08.2022

08.2022

Что такое расчетный счет

Читать далее

Расчетный счет24.08.2022

Что такое РКО

Читать далее

Расчетный счет23.12.2022

Как открыть расчетный счет: порядок открытия

Читать далее

Открыть расчетный счет онлайн в банке ВТБ

Открыть счет

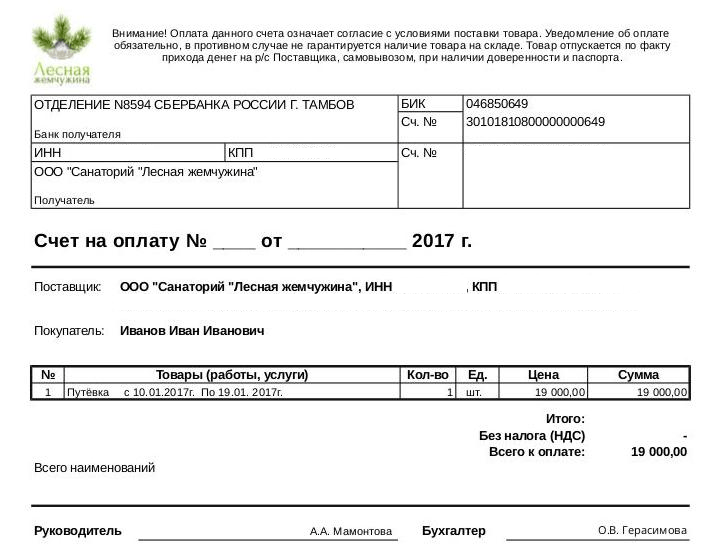

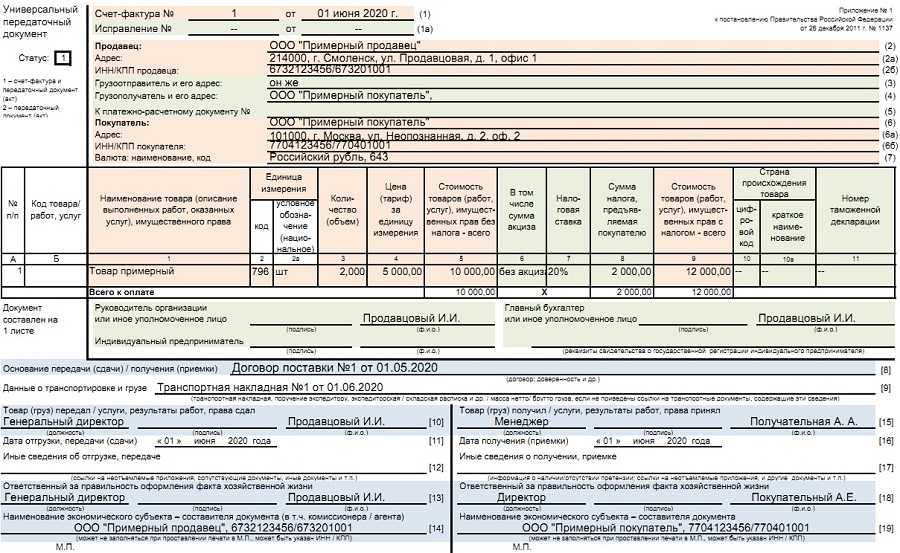

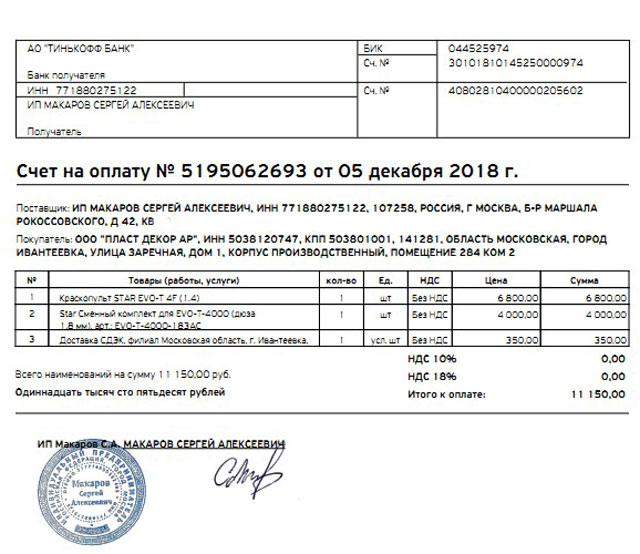

Что должно быть в счёте на оплату, чего быть не должно и что дико бесит / Хабр

Мы уже разбирали “Одностраничный устав ООО с двумя директорами электронно и открытие счёта в банке дистанционно” и “Хороший договор — короткий договор”, теперь поговорим про счёт.

Счёт на оплату очень простой основной документ, но он же и доставляет много боли и лишних трудозатрат, если составлен криво или по нему криво платят.

Попробуем выкинуть всё лишнее и сделать понятно и красиво. Здесь в основном речь пойдёт о России, но и заграничные счета бывают запутанными. Немного скажу и про Европейский Союз.

Счета, которые взрывают мозг

Не заставляйте клиента думать и суетиться!

Счёт в формате картинки или сканированный в pdf. Убейтесь, сволочи, об стену, кто так делает. Всегда требуем прислать в формате, где можно легко копипастить реквизиты.

В счёте два банковских счёта. АААА… на какой платить?!

Нет назначения платежа. Бухгалтер начинает думать и пишет дичь, из которой потом невозможно понять за что платили.

НДС указан мелким шрифтом не на самом видном месте. Ой… опять оплатили сумму без НДС.

Не сказано, что НДС не облагается. Ой… а в платёжку автоматом подставилось: “включая НДС”.

Полно лишней информации.

Нет телефона и email кому задавать вопросы.

Реквизиты не совпадают с теми, что подставляются по ИНН и БИК.

Факты о счёте

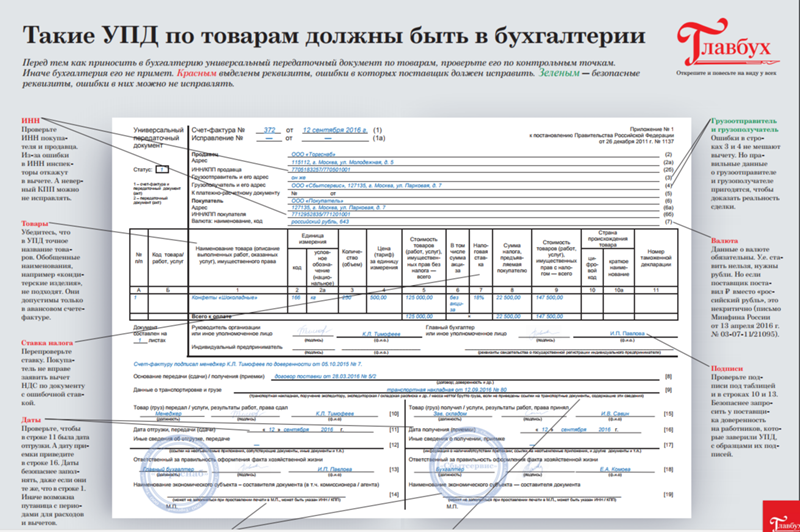

Счёт — необязательный документ. Платить можно без счёта, по договору, по акту, на основании счёта-фактуры, УПД, товарной накладной и т.

п.

п.Счёт — это просто приглашение к платежу. Сам по себе он не порождает обязательств оплаты.

Никто не обязан выставлять счёт, если только это не прописано в договоре.

Счёт не является первичным учётным документом согласно ст. 9 402-ФЗ, т.к. не отражает факта хозяйственной деятельности в общем случае. Следовательно, нет требований закона что там должно быть.

Счёт может быть совмещён с договором или актом. А может быть всё в одном: договор-счёт-акт.

Счета не нужны для постпоплаты. Постоплату правильнее производить по акту выполненных работ или счёту-фактуре, или УПД, тем самым, сразу понятно, что это постоплата.

В отличии от счёта-фактуры, УПД, акта, у счёта нет утверждённого правительством XML-формата. Но есть XML-форматы у отдельных программ, например, у 1С. Но реально никто ими не пользуется, во всяком случае, среди наших контрагентов.

Оплата счёта может означать акцепт договора, согласие со стоимостью, принятие услуг, если это написано в счёте или следует из назначения платежа.

В ЕС, например, в Словении, счёт соответствует нашему счёт-фактуре, а нашему счёту соответствует предварительный счёт. Однако, нередко бывает присылают на предоплату именно счёт-фактуру.

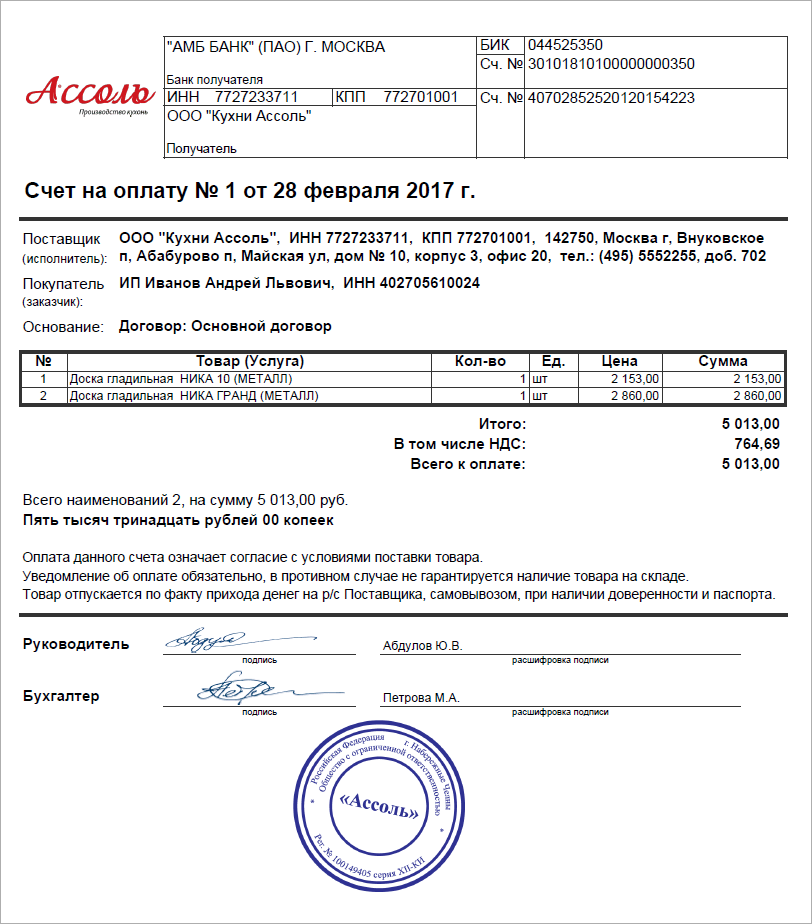

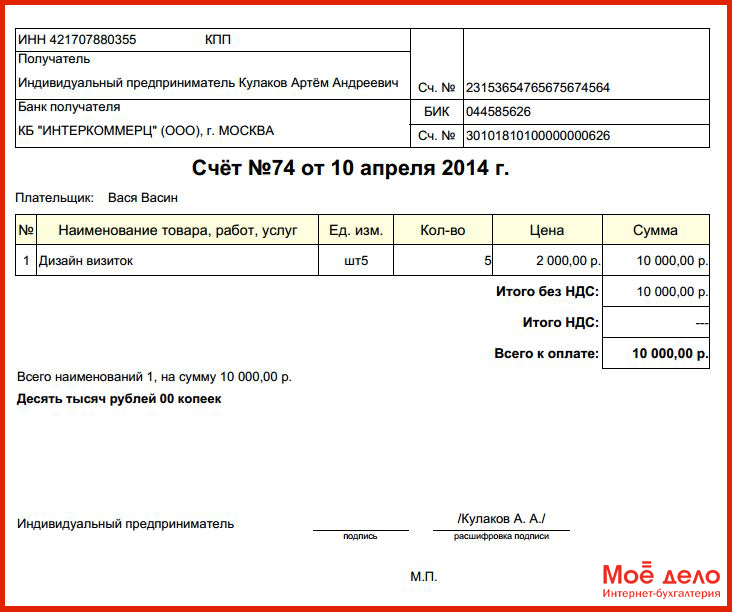

Минимальный набор что должно быть в счёте

Для оплаты по безналу плательщику нужно:

ИНН получателя.

Расчётный счёт получателя в банке и БИК этого банка.

Назначение платежа.

Сумма с указанием без НДС или с НДС и суммой НДС.

Этих данных достаточно для заполнения платёжного поручения. Жаль, минимализм не все любят. А то было бы прикольно выставлять такие счета в одну строку:

7730588444 40702810201500019616 044525999 За услуги дата-центра 1000р. без НДС.

Такой формат счёта можно обернуть в XML-тэги и делать де-юре или де-факто стандартом обмена для ЭДО.

Если оплата картой, то счёт может содержать только URL страницы оплаты. Хорошо, если ещё и QR-код рядом будет.

Если оплата наличными, то можете, хоть на салфетке написать сумму.

В Словении для перевода внутри страны достаточно IBAN, по нему подставляются все реквизиты в банке автоматически. Конечно, сумма и назначение перевода ещё потребуются. Есть ещё пара опциональных параметров.

При переводе денег в Revolut или из него нужно указать наименование получателя, IBAN и BIC (SWIFT) и адрес. ИНН не указывается. Платежи доходят и с ошибкой в наименовании. То есть ключевыми являются только IBAN и BIC (SWIFT), а остальные просто как описание.

Назначение платежа

Назначение платежа часто в счёте нет вообще. Бывает предмет счёта или наименование товаров, услуг или просто какие-то слова. И плательщик при оплате начинает думать и изобретать велосипед, пишет всякую чушь в назначении платежа. А ему следует копировать назначение платежа как есть. При необходимости добавлять свои коды, тэги, пояснения. В назначение платежа получатель может сразу указать что он хочет, чтобы там был: номер счёта или номер договора, чтобы его программа могла автоматически распознать платёж, зачислить на лицевой счёт клиента или договора, автоматически запустить отгрузку или выполнить какие-то действия.

Ещё назначение платежа может содержать слова: “за выполненные работы, оказанные услуги, полученный товар”, тем самым фиксируется факт отгрузки.

Самая большая боль — непонятное назначение платежа. Просматривая банковские выписки за квартал или за год, приходится натыкаться на какие-то левые платежи с непонятным назначением. И нужно время, чтобы установить, за что же платили. К тому же, платежи с непонятным назначением добавят вам вопросов со стороны банка. А могут и к блокировке счёта привести.

В счёте не помешает указать

Счётом пользуется бухгалтер плательщика, когда отправляет деньги, сотрудники плательщика, которые получают товар или услугу. У бухгалтера потом возникают вопросы, и он начинает создавать нагрузку на своих сотрудников, а они — на сотрудников получателя денег. Поэтому следует сократить трудозатраты. Стоит указать в счёте:

Номер и дату счёта. Они нужны, чтобы ссылаться и искать счёт в базе.

Фактический адрес, если к вам приезжают.

Наименование плательщика без его реквизитов.

Логотип для красоты и солидности.

Адрес ЛК получателя, где доступны все копии документов в электронном виде, включая акт сверки, который так любят запрашивать, отвлекая нашего бухгалтера от работы.

Телефон и email, чтобы они всегда были под рукой.

Почтовый адрес, куда не перешедшие на ЭДО динозавры должны отправлять свою макулатуру, губя природу.

QR-код для загрузки реквизитов в мобильное приложение банка, чтобы не копипастить реквизиты. Пока такая фишка есть только в мобильных приложениях банков физлиц, но, надеюсь, когда-нибудь появится и у юрлиц.

Прочую реально полезную информацию.

Делать ли детальную расшифровку суммы в счёте по позициям?

Если счёт одновременно и договор, то да. Счёт является одновременно сметой или детализацией заказа. Закон этого не обязывает, но это общепринято, что нужно объяснить из чего получилась сумма.

Если есть договор со сметой или каким-то иным документом, где уже есть детализация, то смысла дублировать информацию нет.

Чего в счёте быть точно не должно

Поскольку бухгалтеры, юристы и прочие бюрократы любят из простого делать сложное и плодить сущности без необходимости, то захламляют счёт ненужной информацией:

Реквизиты плательщика помимо его наименования.

Реквизиты получателя из ЕГРЮЛ помимо ИНН. КПП указывать нужно только, если есть филиалы с разными КПП.

Корреспондентский счёт банка получателя и наименование банка, так как по БИК это автоматически подставляется.

Подписи руководителя предприятия и главбуха — куда ж без них, они же ещё бывает и настоящие подписи и печати шлёпают на бумажный счёт, не создавая при этом никакой добавочной стоимости. Если уж так хочется печать и подпись иметь для красоты, то руководителя организации там достаточно, но лучше и его убрать. Сканированные подпись и печать ничего не дают.

Если уж так нужна подпись, то нужно подписывать файл счёта усиленной квалифицированной ЭЦП.

Если уж так нужна подпись, то нужно подписывать файл счёта усиленной квалифицированной ЭЦП.

Итог, пример нашего счёта

Дата-центр ITSOFT — размещение и аренда серверов и стоек в двух дата-центрах в Москве. За последние годы UPTIME 100%. Размещение GPU-ферм и ASIC-майнеров, аренда GPU-серверов, лицензии связи, SSL-сертификаты, администрирование серверов и поддержка сайтов.

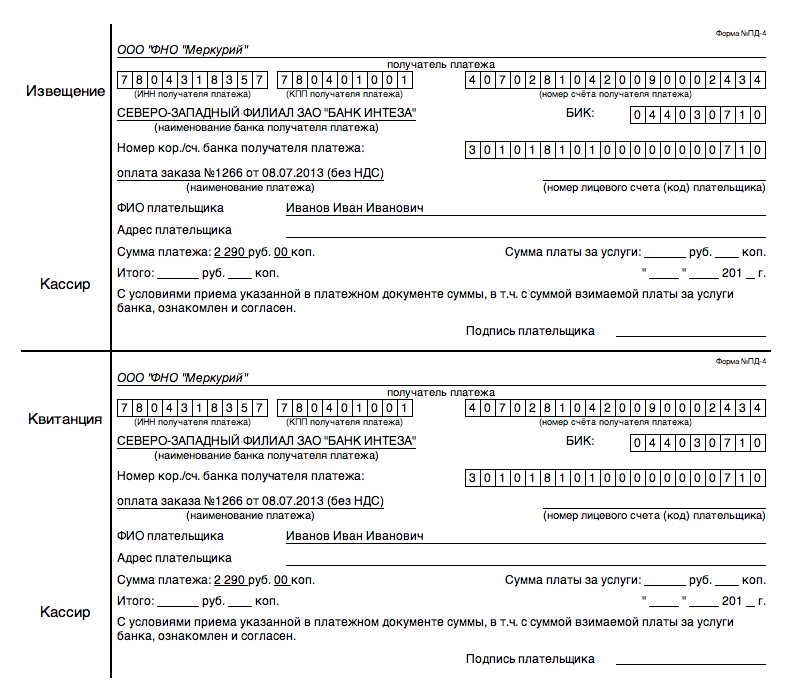

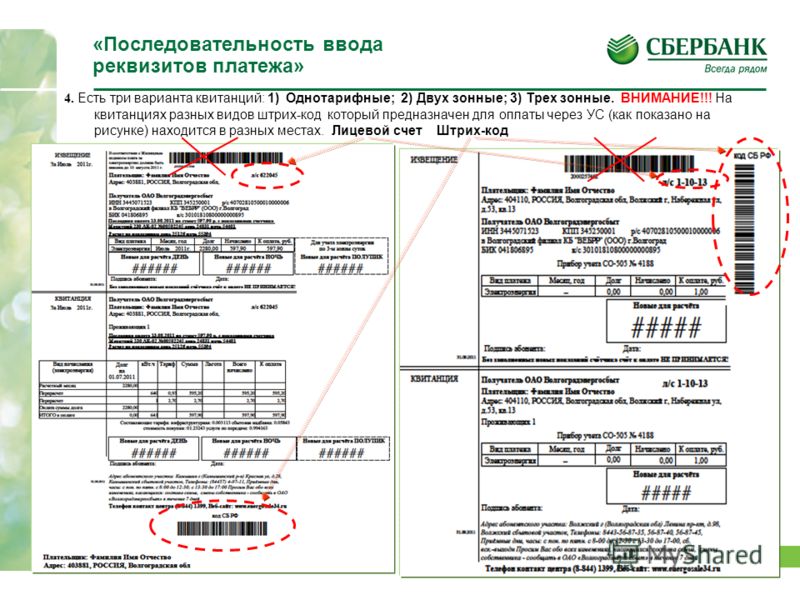

Какие реквизиты нужны для банковского перевода?

Какой бы банковский счет или какое бы финансовое учреждение вы ни использовали для перевода денег, для осуществления банковского перевода вам потребуются определенные данные. Чтобы помочь вам убедиться, что ваши деньги дойдут до нужного человека, мы описали детали, необходимые для банковского перевода в Великобритании, для перевода денег за границу и для перевода на банковский счет предприятия.

Реквизиты, необходимые для перевода денег

Если вы хотите отправить банковский перевод кому-либо через онлайн-банкинг или в отделении банка в Великобритании, вам потребуется:

- Полное имя

- 6-значный код сортировки

- 8-значный номер счета

Вам также необходимо подтвердить дату, когда вы хотите отправить платеж. Большинство финансовых учреждений, предлагающих банковские онлайн-переводы, позволят вам установить будущую дату перевода, если вы не хотите, чтобы деньги были немедленно сняты с вашего банковского счета. Время, необходимое для поступления банковского перевода на счет получателя, может варьироваться — дважды уточните в своем банке, сколько рабочих дней это должно занять.

Большинство финансовых учреждений, предлагающих банковские онлайн-переводы, позволят вам установить будущую дату перевода, если вы не хотите, чтобы деньги были немедленно сняты с вашего банковского счета. Время, необходимое для поступления банковского перевода на счет получателя, может варьироваться — дважды уточните в своем банке, сколько рабочих дней это должно занять.

| Нужно быстро перевести деньги? WorldFirst осуществляет международные платежи в тот же день. | |

|---|---|

| Зарегистрируйтесь сегодня бесплатно. |

В дополнение к имени человека, коду сортировки и номеру счета ваш банк также может запросить у вас:

- Их адрес

- Ссылочная фраза или номер — часто требуется для оплаты счетов

- Название и адрес банка, в который вы отправляете деньги

Дополнительные данные безопасности, необходимые для банковского перевода

Чтобы помочь предотвратить мошенничество, было введено новое законодательство, которое означает, что вам необходимо предоставить некоторые дополнительные данные при совершении банковского перевода.

Строгая аутентификация клиента (SCA) была введена, чтобы убедиться, что вы авторизовали платеж и что кто-то не использует данные вашего банковского счета или онлайн-банкинг мошенническим образом. Это означает, что вам понадобится так называемая двухфакторная аутентификация, чтобы сделать новый банковский перевод или настроить постоянный заказ. Ваш банк отправит вам код подтверждения на ваш мобильный телефон или адрес электронной почты, поэтому дважды проверьте правильность контактной информации, которую они имеют для вас. Затем вам нужно будет ввести проверочный код, чтобы авторизовать онлайн-банковский перевод.

При использовании онлайн-банкинга банки также могут попросить вас подтвердить, для чего предназначен платеж, например, для друга или члена семьи, или для оплаты счета или счета. Затем они опубликуют предупреждение о мошенниках и порекомендуют дважды проверить правильность данных. Затем вам может потребоваться указать, что вы понимаете риск мошенничества и хотите продолжить платеж, прежде чем банк отправит ваш банковский онлайн-перевод.

Реквизиты, необходимые для получения денег

Если кто-то хочет перевести средства на ваш банковский счет, дважды проверьте, есть ли у него вся перечисленная выше информация. Нет никаких реквизитов банковского счета, которые вам нужно будет вводить в онлайн-банкинг или что-то еще, поскольку все данные должны быть предоставлены лицом, осуществляющим платеж вам.

Перевод денег за границу

Может возникнуть соблазн отправить деньги за границу банковским переводом, поскольку это может быть так же просто сделать, как внутренний перевод через онлайн-банкинг. Тем не менее, перед обменом иностранной валюты или переводом денег через свой банк стоит изучить более быстрые и дешевые услуги, такие как WorldFirst. Это связано с тем, что банки обычно взимают комиссию, а международные денежные переводы могут занимать до 5 дней.

Реквизиты, необходимые для международного банковского перевода

Международные банковские переводы обычно осуществляются через сеть Общества всемирных межбанковских финансовых телекоммуникаций (SWIFT). Каждому финансовому учреждению присваивается свой

Каждому финансовому учреждению присваивается свой

уникальный код SWIFT, поэтому банки и другие финансовые службы могут осуществлять безопасные международные банковские переводы через сеть SWIFT. Этот код SWIFT также известен как код бизнес-идентификатора (BIC).

Помимо кода SWIFT/BIC вам потребуется международный номер банковского счета (IBAN) счета, который вы хотите пополнить. Узнайте больше о кодах SWIFT и IBAN.

Таким образом, данные, необходимые для международного банковского перевода, — это

получателя.- Имя или название компании

- IBAN

- BIC — также известный как SWIFT-код .

Вам также обычно потребуется подтвердить иностранную валюту, в которой вы хотите произвести платеж, и страну, в которую вы его отправляете.

Перевод денег на банковский счет предприятия

Для перевода денег на корпоративный банковский счет в Великобритании вам понадобятся следующие реквизиты:

- Название компании – или полное имя индивидуального предпринимателя

- 6-значный код сортировки

- 8-значный номер счета

Некоторые банки могут попросить вас подтвердить, что вы платите на бизнес, а не на личный счет. Для ваших собственных бухгалтерских записей вы также можете указать адрес компании и зарегистрированный номер компании.

Для ваших собственных бухгалтерских записей вы также можете указать адрес компании и зарегистрированный номер компании.

Для международных денежных переводов вам также потребуются IBAN и BIC получателя, также известный как SWIFT-код.

Лучший способ оплаты

WorldFirst — это быстрая альтернатива банковским переводам для деловых платежей по отличному обменному курсу. Благодаря нашей обширной платежной сети мы доставляем международные банковские переводы быстрее, с доступностью в тот же день для 97% валютных пар, активно торгуемых через нашу онлайн-платформу.

Ваши деньги0 комментариев

Какая информация необходима для банковского перевода?

Электронные переводы — это эффективный способ отправки электронных средств людям и организациям по всему миру. Они, как правило, являются предпочтительным вариантом при переводе больших сумм денег, особенно когда отправитель и получатель не являются местными. Существуют различные способы отправки банковских переводов. К ним относятся банковские переводы, магазины банковских переводов, такие как Western Union, или онлайн-сервисы денежных переводов. Стоимость и скорость банковского перевода будут зависеть от выбранного вами способа доставки. Тип требуемой информации также зависит от услуги банковского перевода.

К ним относятся банковские переводы, магазины банковских переводов, такие как Western Union, или онлайн-сервисы денежных переводов. Стоимость и скорость банковского перевода будут зависеть от выбранного вами способа доставки. Тип требуемой информации также зависит от услуги банковского перевода.

Какая информация о банковском переводе требуется для операций между банками?

Банки — один из самых безопасных способов отправки электронных переводов. Тем не менее, они могут быть медленнее и дороже, чем другие службы денежных переводов, особенно если вы отправляете международный банковский перевод. Для отправки банковского перевода вам обычно будет предложено предоставить следующую информацию:

- Полное имя получателя

- Полное имя отправителя

- Номер телефона получателя

- Номер телефона отправителя

- Адрес получателя

- Название и информация банка получателя

- Информация о расчетном счете получателя

Вы можете заполнить эту информацию через форму онлайн или в местном отделении.

Вам потребуются как маршрутные номера, так и номера банковских счетов для внутренних электронных переводов в США. Маршрутный транзитный номер ABA (ABA RTN) представляет собой девятизначный код, напечатанный на нижней части чека, который идентифицирует финансовое учреждение, из которого отправляются средства. Эта система, разработанная Американской ассоциацией банкиров (ABA), облегчает сортировку, объединение и доставку денег в банк отправителя для дебетования счета получателя. Электронные способы оплаты полагаются на RTN ABA для идентификации банка-плательщика или другого финансового учреждения для банковских переводов. А Федеральный резервный банк использует RTN ABA при обработке денежных переводов.

Для международных банковских переводов вам необходимо знать международный номер банковского счета (IBAN), BIC или SWIFT-код получателя. Коды SWIFT/BIC глобально идентифицируют банки и финансовые учреждения. Эти коды используются при переводе денег между банками, особенно для международных банковских переводов или платежей SEPA. Эти коды также используются для обмена сообщениями между банками. При международном переводе средств вам также необходимо указать сумму в долларах, которую вы отправляете, и ваше финансовое учреждение может попросить вас указать причину перевода. Будьте готовы также предоставить дополнительную информацию по запросу банка-отправителя или банка-получателя.

Эти коды также используются для обмена сообщениями между банками. При международном переводе средств вам также необходимо указать сумму в долларах, которую вы отправляете, и ваше финансовое учреждение может попросить вас указать причину перевода. Будьте готовы также предоставить дополнительную информацию по запросу банка-отправителя или банка-получателя.

Какая информация необходима для перевода денег с помощью услуг онлайн-перевода?

Электронные онлайн-переводы могут стать более быстрой и доступной альтернативой банкам для клиентов, отправляющих иностранную валюту посредством международных переводов. Прежде чем начать, вам необходимо зарегистрироваться и подтвердить учетную запись в выбранной вами финансовой онлайн-службе. В зависимости от выбранной вами услуги вам может потребоваться предоставить личную и банковскую информацию получателя, как при переводе из одного банка в другой. Некоторые службы электронных кошельков, такие как PayPal, позволяют переводить средства, используя только адрес электронной почты. Вам нужно будет убедиться, что у получателя также есть зарегистрированная учетная запись.

Вам нужно будет убедиться, что у получателя также есть зарегистрированная учетная запись.

Какая информация необходима для перевода денег с использованием услуг перевода в магазине?

Службы денежных переводов, такие как Western Union и MoneyGram, позволяют клиентам отправлять средства на банковский счет или в другой магазин для получения наличными. Чтобы перевести деньги на банковский счет получателя, вам потребуется его личная и банковская информация. Если вы делаете денежный перевод, вам может потребоваться предъявить удостоверение личности государственного образца в магазине и указать имя получателя, страну, адрес и контактные данные. Убедитесь, что имя, которое вы даете получателю, совпадает с именем, указанным в его удостоверении личности, выданном государством, иначе он не сможет получить средства. Получатель должен будет знать филиал или местонахождение магазина, в котором осуществляется доставка, и его попросят предоставить номер для отслеживания и предъявить свой удостоверение личности.

Имейте в виду, что денежные переводы могут быть менее безопасными, чем другие методы, так как вы не всегда можете убедиться, что перевод был сделан нужным человеком. Убедитесь, что вы понимаете риски и мошенничество, связанные с банковскими переводами, чтобы вы могли предотвратить мошенничество и потерю средств.

Можно ли отследить банковский перевод?

Возможность отслеживать ваш банковский перевод может дать вам уверенность в том, что получатель получил средства. Для межбанковских переводов вам необходимо зарегистрироваться в онлайн-банкинге, чтобы иметь возможность отслеживать ход платежа. Получатель будет уведомлен, когда средства будут доступны, поэтому ему необходимо будет регулярно проверять свой счет.

Службы банковских переводов в магазине предоставляют номер для отслеживания, который отправитель передает получателю. Отправитель может использовать этот номер для отслеживания хода передачи, если он создал онлайн-аккаунт. Служба уведомит получателя, когда входящие денежные средства будут готовы к получению, и обе стороны, когда перевод будет завершен. Отправитель и получатель также могут войти в свои учетные записи для получения обновлений.

Отправитель и получатель также могут войти в свои учетные записи для получения обновлений.

Какие расходы связаны с банковским переводом?

Хотя комиссия за перевод различается в зависимости от типа перевода и обменного курса, средняя комиссия составляет около 14 долларов США за входящий внутренний перевод, 28 долларов США за исходящий внутренний перевод, 18 долларов США за входящий международный перевод и 50 долларов США за исходящий международный перевод. Например, Bank of America взимает от 0 до 15, 30, 16 и 45 долларов за каждый из этих переводов соответственно.

Более доступным способом перевода денег из одной валюты в другую являются такие услуги, как TransferWise, которые могут стоить вам меньше, чем обычный перевод. Предоставляя услуги клиентам любого банка в США, сборы за эти услуги зависят от валюты. Как правило, перевод в долларах стоит минимум 3 доллара. Для более крупных транзакций рассчитывайте заплатить примерно 1% от общей суммы вместе с возможными дополнительными сборами.

Существуют ли альтернативы отправке банковских переводов?

Если вы не решаетесь отправлять большие суммы денег с помощью банковского перевода, есть еще один способ отправить средства через автоматизированные расчетные центры (ACH). Названные так потому, что они проходят через национальную электронную сеть для финансовых транзакций, называемую автоматизированной клиринговой палатой, переводы ACH дешевле, чем банковские переводы. Тем не менее, они медленнее обрабатываются и имеют более низкие ограничения на сумму денег, которую вы можете отправить за одну транзакцию.

В то время как банковские переводы обрабатываются немедленно и на индивидуальной основе, переводы ACH обрабатываются довольно большими пакетами. Для стандартного внутреннего банковского перевода вы можете ожидать, что транзакция будет отправлена в течение одного-двух рабочих дней, в то время как международные переводы могут занять до двух-трех рабочих дней для получения денег. Внутренние переводы ACH обычно занимают от одного до трех рабочих дней, в то время как международные переводы ACH занимают еще больше времени.

Об авторе