Обязательный аудит сроки проведения: Сроки проведения обязательного аудита \ Акты, образцы, формы, договоры \ КонсультантПлюс

кто, когда, а что если?..

Аудиторская проверка (аудит) проводится аудиторской организацией с целью проверки финансовой отчетности и связанной с ней финансовой информации хозяйствующего субъекта для установления их достоверности и соответствия законодательству. Она может быть как обязательной, так и инициативной.

С инициативным аудитом все более или менее понятно – он проводится по инициативе самого хозяйствующего субъекта (заказчика проверки), предмет, сроки и другие условия его проведения определяются договором, заключаемым заказчиком с аудиторской организацией.

А вот по обязательному аудиту у хозсубъектов зачастую возникают вопросы: какие юридические лица обязаны проводить ежегодную аудиторскую проверку; в какие сроки; все ли аудиторские организации имеют право ее проводить; каковы будут последствия в случае непроведения аудита и т.п. В сегодняшней публикации мы попытаемся дать на них ответы.

ДЛЯ КОГО АУДИТ ОБЯЗАТЕЛЕН?

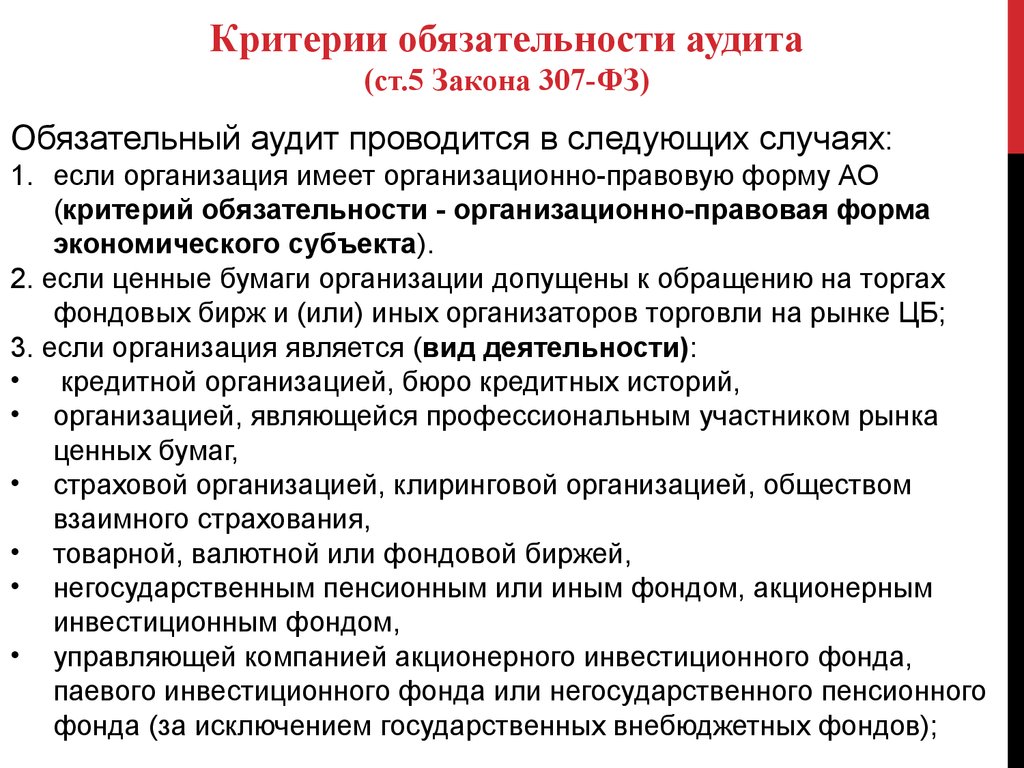

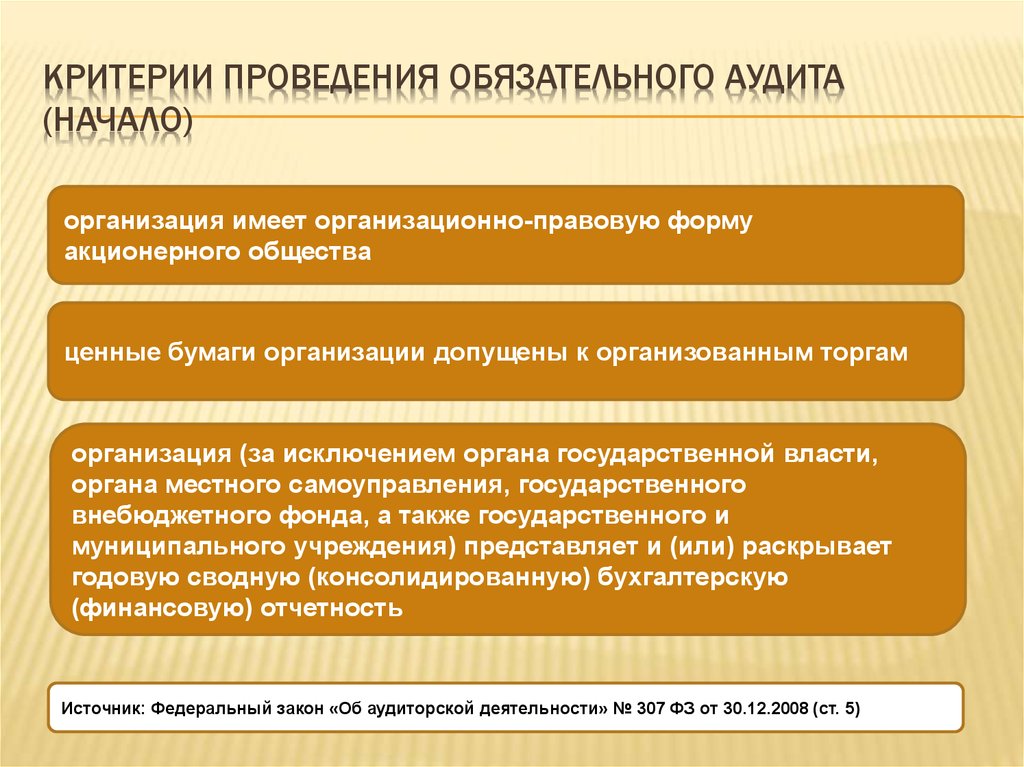

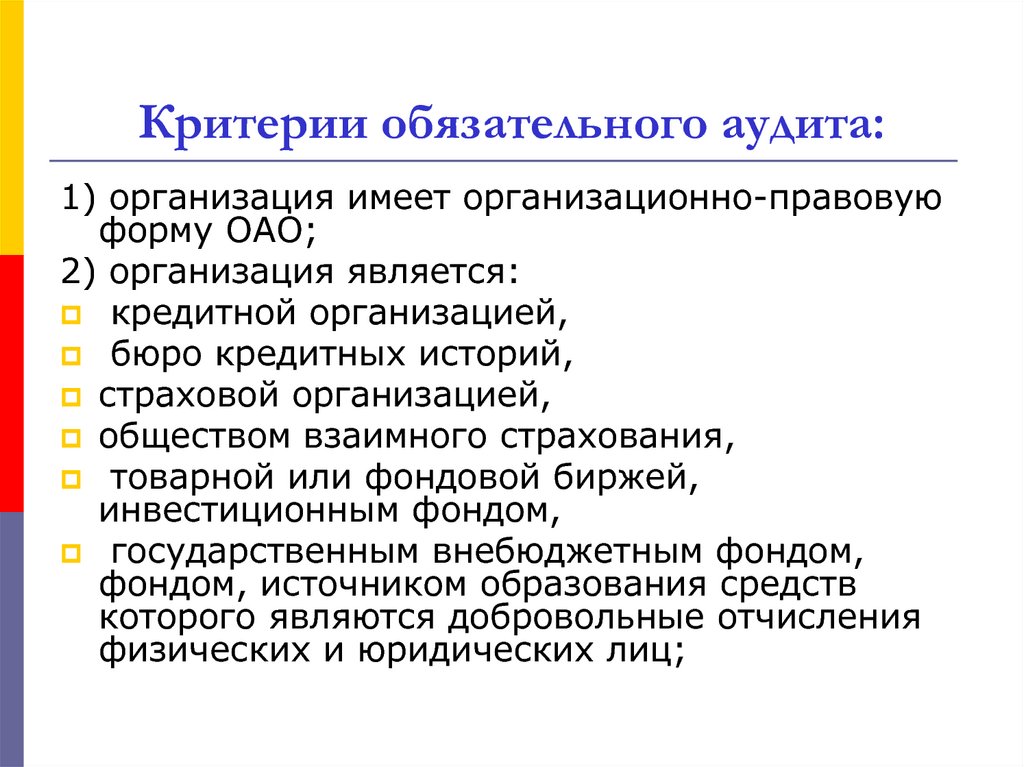

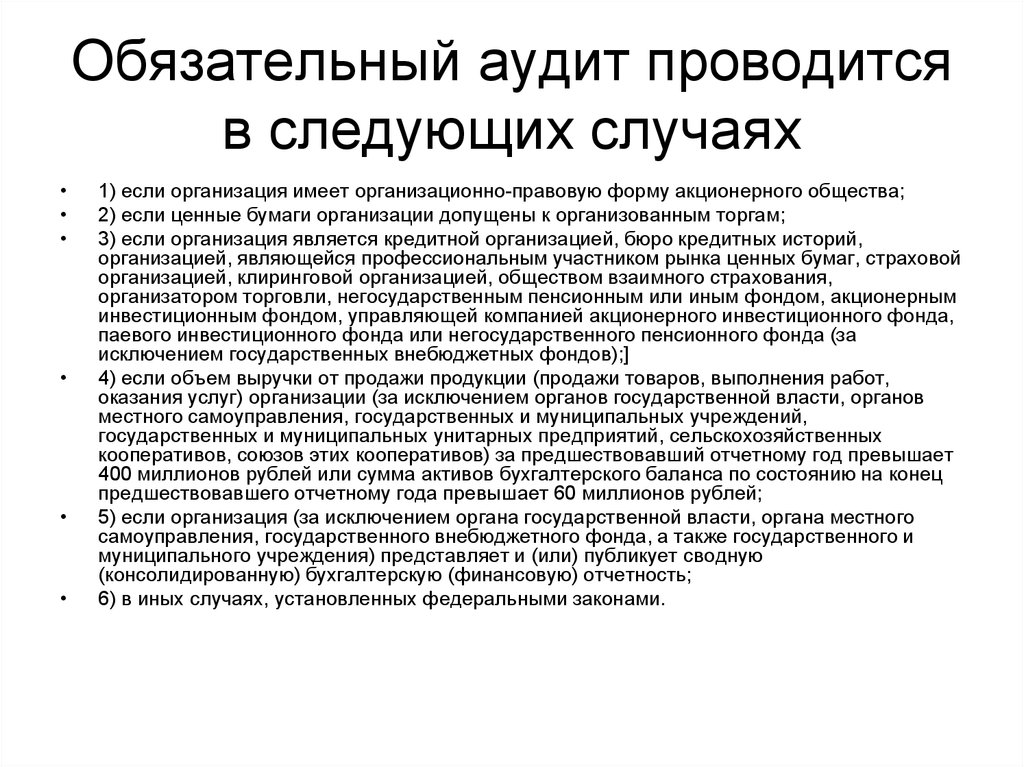

Перечень хозсубъектов, подлежащих обязательному аудиту, определен статьей 10 Закона «Об аудиторской деятельности»1(далее – Закон N 734-XII). Аудит для вас обязателен, если вы:

Аудит для вас обязателен, если вы:

1) акционерное общество;

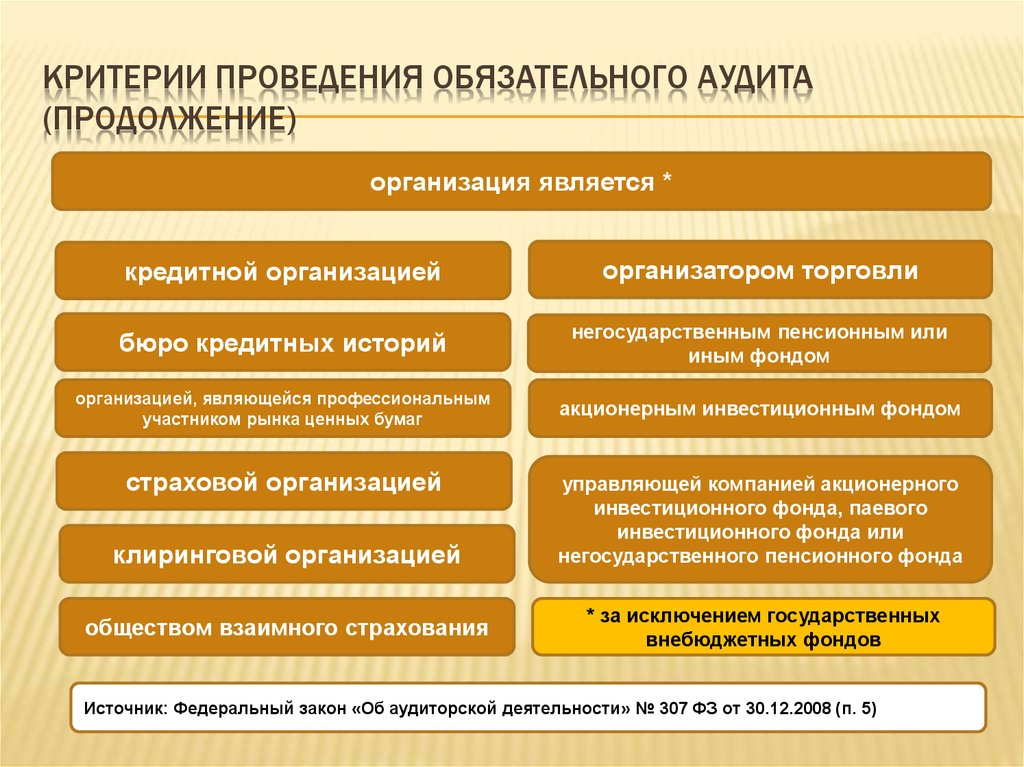

2) банк или иная кредитная организация;

3) страховая организация;

4) инвестиционный или иной фонд, аккумулирующий средства юридических и физических лиц, или его доверительный управляющий инвестиционными активами;

5) благотворительный или иной общественный фонд, средства которого формируются за счет добровольных отчислений юридических и физических лиц;

6) внебюджетный фонд, источниками образования средств которого являются предусмотренные законодательством обязательные отчисления юридических и физических лиц;

7) фондовая или товарная биржа;

8) хозяйствующий субъект, имеющий в уставном фонде долю, принадлежащую государству, или государственное унитарное предприятие.

Чаще всего вопросы возникают у последней категории хозсубъектов – с госдолей в уставном фонде и государственных унитарных предприятий.

В соответствии с Положением о порядке осуществления деятельности по управлению государственными пакетами акций (долями) в уставном фонде хозяйственных обществ2 госдоля – это государственный(ая) пакет акций (доля), включая государственный актив – совокупность имущественных прав (имущества), принадлежащих государству.

Таким образом, обязательной ежегодной аудиторской проверке подлежат хозсубъекты, имеющие в уставном фонде принадлежащую государству долю (независимо от ее размера) в виде акций (доли), включая государственные активы. При этом размер госдоли может быть от незначительного до 100-процентного.

А как быть организациям, созданным после 1 октября отчетного года, для которых первый отчетный год завершится только 31 декабря следующего года? Ответ содержится в самом вопросе: если отчетный год завершится только в следующем, по итогам которого и будет представлена финансовая отчетность, то и необходимости в проведении обязательного аудита нет. Другими словами, нет отчетности – нет проверки.

КТО ВПРАВЕ ПРОВОДИТЬ ОБЯЗАТЕЛЬНЫЙ АУДИТ

Заказчиком обязательной проверки является сам хозсубъект. В большинстве случаев он вправе самостоятельно выбирать аудиторскую организацию. Но свое решение о выборе он должен согласовывать с собственником и общим собранием участников (акционеров).

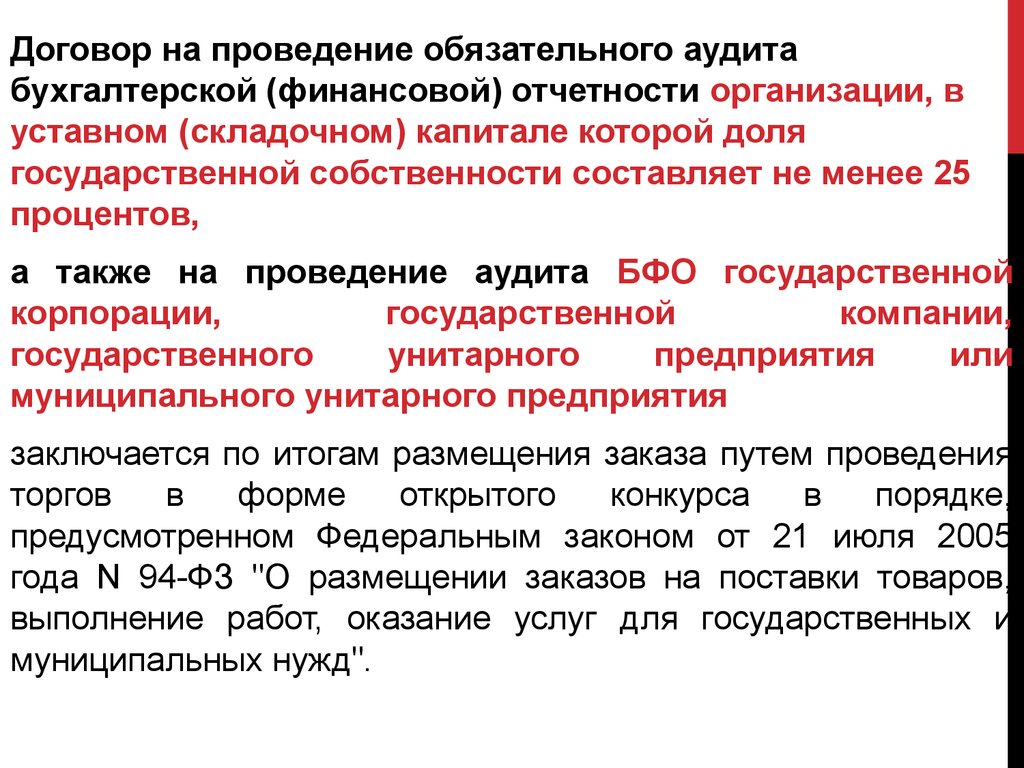

Однако предприятия с пакетом акций (долей) государства в уставном капитале свыше 50% выбирают аудиторскую организацию на конкурсной основе и только из определяемого Госкомконкуренции и Минфином перечня, который утверждается ежегодно и публикуется в СМИ и на официальных интернет-сайтах этих ведомств.

СРОК – ДО 1 МАЯ

Положением о порядке взыскания штрафа с хозяйствующих субъектов за уклонение от проведения обязательной аудиторской проверки3(далее – Положение N 365) установлен срок проведения обязательного аудита – до 1 мая отчетного года по годовой финансовой отчетности за предыдущий год. В течение 15 дней после окончания аудиторской проверки, но не позднее 15 мая необходимо представить в соответствующий налоговый орган заверенную в установленном порядке копию аудиторского заключения.

В случае ее непредставления к установленному сроку хозсубъект должен представить налоговому органу письменное объяснение причин отсутствия аудиторского заключения.

А ЧТО НАМ БУДЕТ, ЕСЛИ…

Уклонение от проведения обязательной аудиторской проверки влечет за собой применение административного взыскания к должностному лицу хозсубъекта в размере от 5 до 10 МРЗП (статья 179-1 Кодекса об административной ответственности).

Если же после его уплаты обязательный аудит до окончания календарного года так и не будет проведен, то с хозсубъекта удержат штраф, составляющий от 50 до 100 МРЗП в зависимости от годового объема валовой выручки от реализации продукции (работ, услуг). Причем сумма штрафа определяется исходя из МРЗП, установленного на дату вынесения решения о его наложении.

Штраф, превышающий в совокупности 20% от суммы текущих активов хозсубъекта на последнюю отчетную дату, может уплачиваться с рассрочкой ежемесячно в течение 6 месяцев со дня принятия решения о взыскании.

Но даже уплатив штраф, хозсубъект не освобождается от проведения обязательной аудиторской проверки (статья 10 Закона N 734-XII; пункт 7 Положения N 365).

НЕ ТОЛЬКО ОБЯЗАТЕЛЕН, НО И ПОЛЕЗЕН

Несмотря на обязательность проведения и штрафные санкции за невыполнение этого условия, аудиторская проверка (в том числе и обязательная) – нужна и полезна. По ее завершении оформляются аудиторский отчет и аудиторское заключение, являющиеся для руководителя (собственника, участников, акционеров) важными источниками информации о выявленных отклонениях от установленного порядка ведения бухгалтерского учета, нарушениях в финансовой отчетности, а также о рекомендациях по их устранению, повышению эффективности финансово-хозяйственной деятельности.

Ирина АХМЕТОВА,

эксперт «Norma Profi».

1От 9.12.1992 г. N 734-XII, в редакции Закона от 26.05.2000 г. N 78-II.

2Утверждено постановлением МФ и ГКИ, зарегистрированным МЮ 27.04.2005 г. N 1473.

3Приложение N 2 к Постановлению КМ от 22.09.2000 г. N 365.

Обязательный аудит для компаний в СПБ. Официальное заключение в короткие сроки

Какой вид аудита необходим?

Подбор и расчет стоимости аудиторской проверки всего в два этапа

Главная

>

Аудиторские услуги

>

Обязательный аудит

Законодательная деятельность в области бухгалтерского учета и налогообложения в России очень активна, подчас она вызывает существенные трудности у компаний. Вот почему так важно найти грамотных специалистов по обязательному аудиту бухгалтерской и финансовой отчетности.

Стоит напомнить, что аудит делится на:

- добровольный – по инициативе хозяйствующего субъекта;

-

обязательный бухгалтерский аудит (принудительный) – применяется в случаях, предусмотренных законодательством.

Обязательный аудит для ООО и малых предприятий

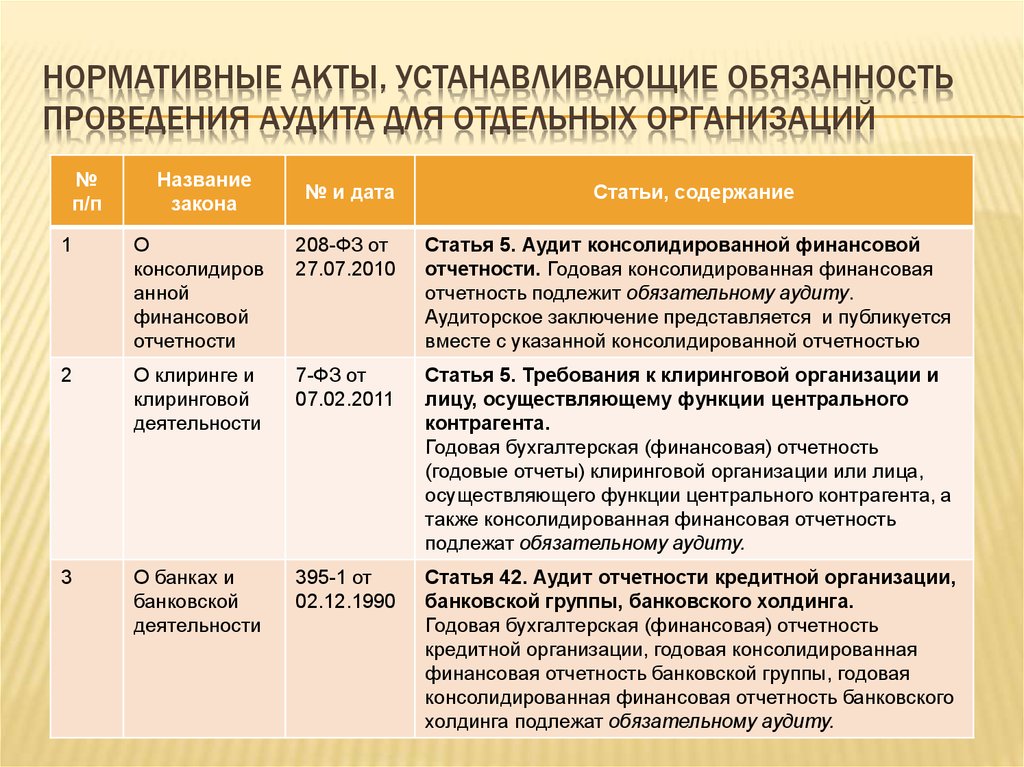

Обязательный аудит финансовой отчетности – это подтверждение достоверности и полноты годовой и консолидированной финансовой отчетности организаций, которые, в соответствии с российским законодательством, подлежат официальному обнародованию. Исключением являются учреждения и организации, полностью финансируемые из государственного бюджета.

Проведение аудиторской проверки должно осуществляться профессиональной компанией, членом соответствующей профильной СРО.

Стоимость обязательного аудита

ООО «Невская перспектива» предоставляет своим клиентам услуги обязательного аудита по доступной цене, независимо от сферы деятельности компании, при этом качество выполняемой работы будет оставаться на высоком уровне. Затраты клиента определяются непосредственно после ознакомления с проектом и поставленными перед нами задачами, объемом и сроками выполнения. В целом стоимость будет зависеть от затраченных «человеко-часов» и от использования дополнительных услуг.

Стоимость аудита от 30 000 руб, подробнее на странице цен

Необходимость «принудительного» аудита и аудиторское заключение

Также, обязательный аудит бухгалтерской отчетности необходимо проводить:

банкам, предприятиям с иностранными инвестициями, акционерным обществам (кроме физических лиц), страховым и холдинговым компаниям, трастовым объединениям и прочим финансовым посредникам.

эмитентам ценных бумаг при получении лицензии на осуществление профессиональной деятельность на рынке ценных бумаг.

Итогом обязательного аудита организации является аудиторское заключение. Обязательный аудит проводит ИП Кобякова И.Б., член саморегулируемой организации аудиторов (СРО НП ААС № 21206028677).

Результат аудита

В результате такого сотрудничества наши клиенты получают лаконичное и упорядоченное аудиторское заключение официального образца, в полной мере подходящее для отчета перед государственными фискальными органами.

Отзывы об услугах

Также могут понадобиться:

Инициативный аудит

Хотите узнать, каково истинное положение системы бухучета и налогообложения в вашей компании? Инициативный аудит с рекомендациями по выявленным ошибкам — решение для вас!

читать далее

Аудит отдельных операций

Будут выявлены нарушения документооборота, ошибки и неточности налогового и бухгалтерского учёта выбранного направления (до того, как это сделает налоговая служба), предложим пути их исправления. Вы получите как рекомендации, так и практическую помощь.

Вы получите как рекомендации, так и практическую помощь.

читать далее

Ежегодная политика запроса продления времени аудита

Своевременное получение годовой проверенной финансовой отчетности фирм имеет решающее значение для способности FINRA выполнять свои нормативные обязательства. FINRA требует от фирм подачи годового аудиторского отчета («годовой аудит» или «аудит») не позднее, чем через шестьдесят (60) календарных дней после даты окончания финансового года фирмы. Если фирме требуется продление, она должна подать письменный запрос назначенному координатору FINRA не позднее, чем за три рабочих дня до даты проведения аудита.

По разным причинам фирмам может потребоваться продление срока для подачи годового аудита. Когда фирма решает, что продление необходимо, она должна подать письменный запрос назначенному координатору FINRA как можно раньше — , но не позднее, чем за три рабочих дня до даты проведения аудита . Фирмы могут сделать устный запрос на продление, но за ним должны последовать:

Фирмы могут сделать устный запрос на продление, но за ним должны последовать:

- письменный запрос, подписанный финансовым директором фирмы, который включает количество запрашиваемого дополнительного времени и конкретные причины запроса; и

- письмо от внешнего независимого аудитора фирмы, в котором аудитор заявляет, основываясь на работе, выполненной по аудиту на дату запроса, что:

- фирма соответствует Правилам SEA 15c3-1 и 15c3-3 и, если применимо, Правилам CFTC 1.20 и 30.7;

- отсутствие материальных недостатков или проблем с книгами и записями; и

- ожидается вынесение безоговорочного аудиторского заключения.

Примечание. Письменный запрос фирмы и письмо от внешнего независимого аудитора фирмы должны представлять собой два отдельных заявления.

Просьба о продлении срока подачи аудиторской проверки будет либо удовлетворена, либо отклонена в зависимости от конкретных фактов и обстоятельств в каждом конкретном случае.

В ситуациях, когда FINRA сочтет целесообразным удовлетворить запрос на продление, предоставляемый срок обычно ограничен 10 рабочими днями. В исключительных обстоятельствах FINRA может принять решение о продлении дополнительного времени для подачи проверенной финансовой отчетности, но не более чем на 30 календарных дней с первоначальной даты проведения аудита.

Требования аудита | HRSA

Расширение единого аудита

45 Свода федеральных правил, часть 75, подраздел F, требует, чтобы получатели, израсходовавшие федеральные награды в размере 750 000 долларов США или более в течение своих финансовых лет, прошли одиночные аудиты и представили соответствующие отчеты в Информационную палату федерального аудита в течение девяти месяцев после окончания их аудиторские периоды.

Однако из-за недавних ураганов Административно-бюджетное управление предоставило шестимесячную отсрочку для получателей в Пуэрто-Рико, Аляске, Флориде, Южной Каролине и Северной Каролине с разовыми проверками, подлежащими проведению в период с 18 сентября по 31 декабря 2022 г.

Реципиентам и субреципиентам в менее пострадавших районах рекомендуется представить свои отчеты как можно скорее.

Посетите веб-страницу «Управление грантами» для получения дополнительной информации об управлении грантами HRSA.

Если у вас есть вопросы, напишите нам по адресу SARFollowUp@HRSA. gov.

gov.

Требования к независимому аудиту платежей в Фонд помощи поставщикам медицинских услуг

Получатели, которые в течение финансового года тратят в общей сложности 750 000 долларов США или более из федеральных фондов, включая платежи в Фонд помощи поставщикам медицинских услуг (PRF) и другую федеральную финансовую помощь, должны соблюдать требования единого аудита, как указано в правилах 45 Свода федеральных правил (CFR), § 75, подраздел F. Сюда входят организации, подпадающие под действие Единого закона об аудите, и коммерческие организации. Отчет должен быть представлен через 30 календарных дней после получения аудиторской проверки или через 9 месяцев после финансового года в зависимости от того, что произойдет раньше.

Получатели, которые не представили свой аудит по состоянию на 19 марта 2021 г., у которого финансовый год заканчивается до 30 июня 2021 г., могут отложить представление на 6 месяцев сверх обычной даты для Управления управления и бюджета (OMB). Памятка (М-21-20) (PDF — 372 КБ).

Памятка (М-21-20) (PDF — 372 КБ).

- Определения объектов согласно 45 CFR 75

- Требование к аудиту (нефедеральные субъекты)

- Требование к аудиту (коммерческие организации)

- Аудит HRSA

- Проверка суммы платежа

Определения юридических лиц согласно 45 CFR 75.2

- Нефедеральное юридическое лицо означает штат, местное правительство, индейское племя, высшее учебное заведение (IHE) или некоммерческую организацию, которая присуждает федеральную награду в качестве получателя или субполучателя. Нефедеральные организации должны провести Единый аудит в соответствии с 45 CFR § 75.514, который должен быть представлен в электронном виде в Центр обмена информацией Федерального аудита.

- Коммерческая организация означает организацию, учреждение, корпорацию или другое юридическое лицо, включая, помимо прочего, товарищества, индивидуальные предприниматели и компании с ограниченной ответственностью, которые организованы или действуют для получения прибыли или выгоды своих акционеров или других владельцев.

Этот термин включает в себя малые и крупные предприятия и используется взаимозаменяемо с «коммерческой организацией». Коммерческим организациям, получившим финансирование PRF, рекомендуется подавать свои аудиторские отчеты через Портал коммерческой аудиторской отчетности.

Этот термин включает в себя малые и крупные предприятия и используется взаимозаменяемо с «коммерческой организацией». Коммерческим организациям, получившим финансирование PRF, рекомендуется подавать свои аудиторские отчеты через Портал коммерческой аудиторской отчетности.

Требование к аудиту (нефедеральные субъекты)

- Нефедеральные субъекты должны провести единый аудит в соответствии с 45 CFR § 75.514 или аудит для конкретной программы, проводимый в соответствии с 45 CFR § 75.507.

- Отчеты должны быть представлены в электронном виде в Информационную палату Федерального аудита.

- Дополнение 2022 Compliance Supplement (PDF — 20 MB) 1 содержит информацию для аудиторов об основных требованиях соответствия и пояснения относительно того, когда Поставщики должны сообщать о платежах PRF в Графике расходов федеральных наград (SEFA). 2

Отчетные средства в Графике расходов федеральных наград (SEFA)

| Отчетный период | Период получения платежей (платежи на сумму более 10 000 долларов США) | Крайний срок использования средств | Период отчетности портала PRF | Конец финансового года (FYE) для включения каждого периода PRF в отчет о расходах на федеральные награды (SEFA) |

|---|---|---|---|---|

| Период 1 | С 10 апреля 2020 г. | 30 июня 2021 г. | С 1 июля 2021 г. по 30 сентября 2021 г. | FYE с 30 июня 2021 г. по 29 июня 2022 г. |

| Период 2 | С 1 июля 2020 г. по 31 декабря 2020 г. | 31 декабря 2021 г. | С 1 января 2022 г. по 31 марта 2022 г. | От 31 декабря 2021 г. до 29 июня 2022 г. |

| Период 3 | С 1 января 2021 г. по 30 июня 2021 г. | 30 июня 2022 г. | С 1 июля 2022 г. по 30 сентября 2022 г. | Руководствобудет включено в Дополнение | по соблюдению требований 2022 г.

| Период 4 | С 1 июля 2021 г. по 31 декабря 2021 г. | 31 декабря 2022 г. | С 1 января 2023 г. по 31 марта 2023 г. | Руководствобудет включено в Дополнение | по соблюдению требований 2022 г.

| Период 5 | С 1 января 2022 г. по 30 июня 2022 г. | 30 июня 2023 г. | с 1 июля 2023 г. по 30 сентября 2023 г. | РуководствоFYE от 30 июня 2023 г. будет включено в Дополнение | по соблюдению требований 2023 г.

1 2021 Доложения дополнения к соблюдению соответствия (PDF — 18 МБ)

2 Списки помощи — PRF и ARP Rural Distribution

Требование по аудиту (коммерческие организации)

Коммерческие организации имеют две варианты. (d) и § 75.501(i):

- Финансовая проверка награды или наград, проведенная в соответствии с Общепринятыми государственными стандартами аудита; или

- Аудит в соответствии с требованиями 45 CFR § 75 Subpart F.

HRSA поручает аудитору и поставщику коммерческих организаций, а также их аудиторам принять решение относительно основы бухгалтерского учета, которая будет достаточной для завершения финансового аудита в соответствии с Государственными стандартами аудита в соответствии с 45 CFR § 75 Subpart. Ф.

Портал отчетов о коммерческом аудите

Коммерческим организациям, получившим финансирование PRF, настоятельно рекомендуется отправлять свои аудиторские отчеты в электронном виде на Портал отчетов о коммерческом аудите.

- Портал отчетности по коммерческому аудиту использует те же учетные данные, что и портал отчетности PRF.

- После входа в систему представитель организации может отправить аудит или использовать портал, чтобы назначить задачу аудитору.

Коммерческие организации, на которые распространяются единые требования аудита, но ранее не регистрировались на портале отчетности PRF , должны отправить свои аудиторские проверки по электронной почте в Отдел финансовой честности HRSA по адресу [email protected].

Проверка сумм платежей

Чтобы потребовать от HRSA проверить сумму и дату платежей, полученных от PRF, для целей аудита, получатель средств должен отправить следующую информацию по адресу [email protected].

- Имя провайдера

- Адрес провайдера

- Адрес электронной почты поставщика, связанный с платежами PRF

- Имя и должность должностного лица, делающего запрос

- Диапазон дат

- Имя аудитора и контактная информация

Запросы финансовой информации от поставщиков и их соответствующих аудиторов в отношении платежей PRF должны содержать конкретную формулировку, указывающую, что запрос относится к требованиям единого аудита, направленным Бюро помощи поставщикам, если это применимо. Запросы, не указывающие конкретно требование единого аудита в тексте запроса, будут считаться проверкой платежа для внутреннего использования поставщиком. Оба типа запросов можно отправить по электронной почте [email protected] или через линию поддержки поставщиков услуг по телефону (866) 569.-3522.

Запросы, не указывающие конкретно требование единого аудита в тексте запроса, будут считаться проверкой платежа для внутреннего использования поставщиком. Оба типа запросов можно отправить по электронной почте [email protected] или через линию поддержки поставщиков услуг по телефону (866) 569.-3522.

Запросы должны поступать либо с домена электронной почты, связанного с получателем финансирования, либо с запросом, прикрепленным к подписи на бланке получателя, разрешающим передачу информации указанному аудитору.

Аудиты HRSA

Любые получатели, которые, как установлено, предоставили HHS неверную информацию, будут подлежать возмещению платежа и другим юридическим действиям. Кроме того, все получатели платежей PRF должны вести соответствующие записи и документацию по расходам, включая, если применимо, документацию, описанную в 45 CFR § 75.302 — Финансовый менеджмент и 45 CFR § 75.361–§ 75.365 — Хранение записей и доступ, а также другую информацию, требуемую будущей программой.

Об авторе