Обычная система налогообложения: Общая система налогообложения | Портал малого и среднего предпринимательства РС(Я)

Общая система налогообложения и её особенности в 2021 году

Общая система налогообложения и её особенности в 2021 годуГлавная

ОСН

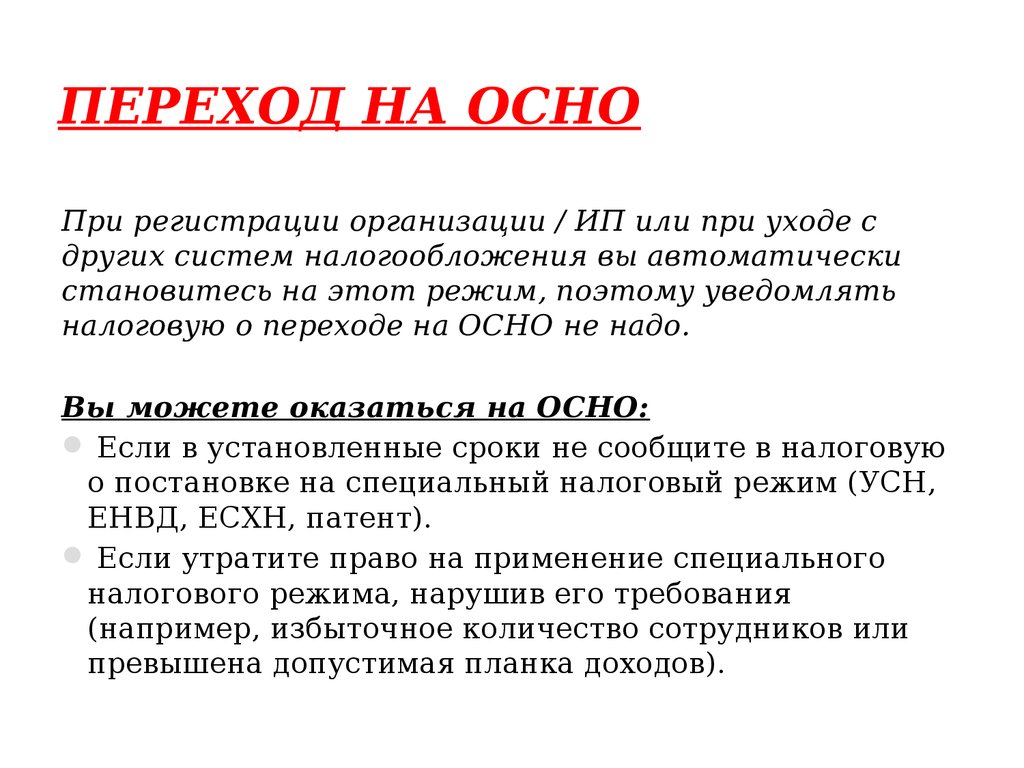

Однако, существуют и иные причины перехода организаций на общую систему налогообложения. Например, при поставке на учет в системе налогообложения не все организации определяются сразу, в такой ситуации, их автоматически переводят на общую систему. Принудительный перевод на ОСН также может ждать организацию, получившую запрет на иные системы налогообложения (УСН, ПСН, ЕСХН).

Кому выгодна общая система налогообложения?

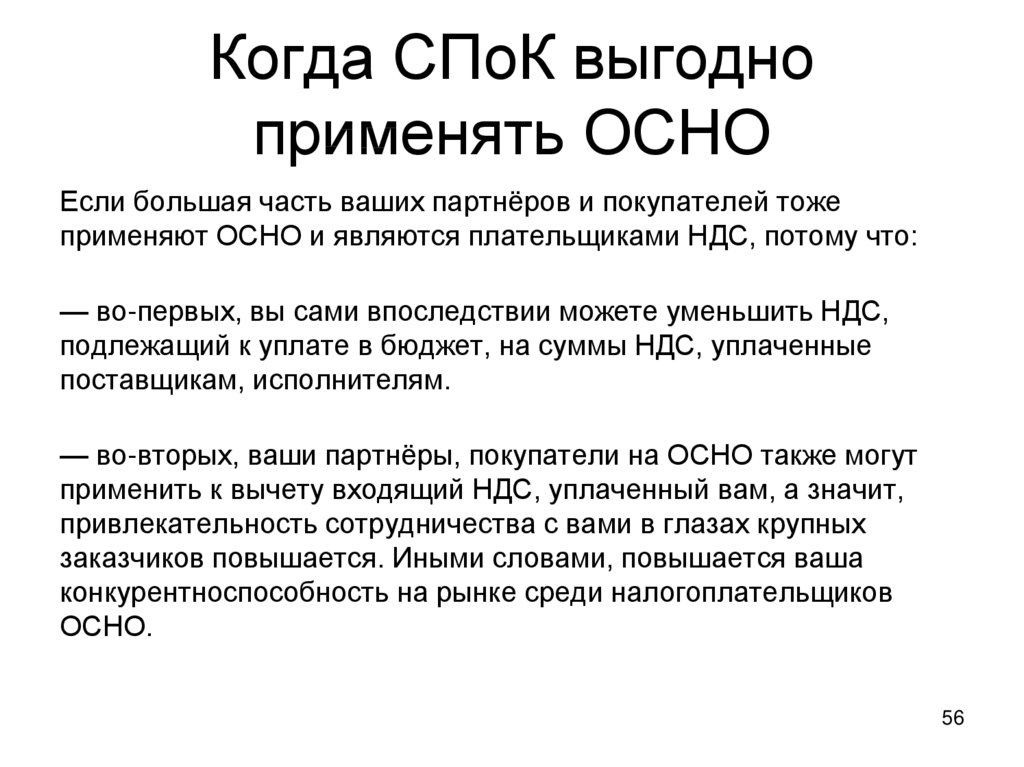

Несмотря на строгость общей системы налогообложения, в некоторых случаях, она может быть полезна и выгодна. Как уже было сказано, крупные «игроки» предпочитают именно общую систему налогообложения, поскольку им гораздо выгоднее производить товарооборот с такими же плательщиками НДС. Так, контрагент отразит данный налог в счет-фактуре, тем самым организация получит возможность принять эту сумму к вычету, чем уменьшит свои издержки.

В отдельных случаях компания, в которой отсутствует учетная бухгалтерская первичка, привлекается к дисциплинарной и даже уголовной ответственности. Оба решения могут быть вынесены в отношении отдельных сотрудников при серьезных нарушениях в работе с первичкой.

Чаще всего за подобные нарушения компанию ожидают гражданско-правовые последствия. Ситуаций, в которых они применяются на данный момент достаточно много:

Если организация, работающая на «упрощенке», захочет перейти на ОСН, ей необходимо до 15 января того года, с которого необходимо перейти на новую систему, подать в ИФНС уведомления по форме 26.2-3, что означает отказ от режима УСН. Без подачи уведомления в срок перейти на ОСН можно лишь в одном случае – если организация (либо индивидуальный предприниматель) лишается права использования режима УСН вследствие нарушения условий. В этом случае переход осуществляется принудительно с текущего квартала.

Для сельхозпредприятий в России существует свой собственный налоговый режим – ЕСНХ. Однако, это обстоятельство не отнимает у них право перейти на общую систему налогообложения. Правила перехода для организаций или индивидуальных предпринимателей в этом случае аналогичны алгоритму, описанному выше. Необходимо помнить лишь один нюанс. Форма уведомления в налоговую инспекцию меняется на 26.1-3.

Более существенные отличия наблюдаются при переходе на общую систему налогообложения с трудового патента. В налоговую инспекцию по месту регистрации необходимо подать заявления о приостановке деятельности. В пятидневный срок действие режима ПСН будет прекращено, а предприниматель переведен на общую систему налогообложения.

При переходе на ОСН с любого другого налогового режима, помимо установленного законом общего порядка, существует также принудительный перевод организации или индивидуального предпринимателя на данный режим. Подобная ситуация может возникнуть из-за утраты права на использование иных налоговых режимов.

Крупным организациям с увесистым оборотом документов, проблемы со сроками при подачи отчетной документации знакомы. Особенно в напряженные моменты налоговых проверок. Существует ряд современных решений, наиболее передовым из них является «Скан-Архив». Данная система позволяет без промедлений получить любые документы.

С программой «Скан-Архив» все документы хранятся в понятном и едином интерфейсе,

а на их поиск практически не нужно тратить время.

Оставьте заявку прямо сейчас и получите бесплатную консультацию от наших специалистов.

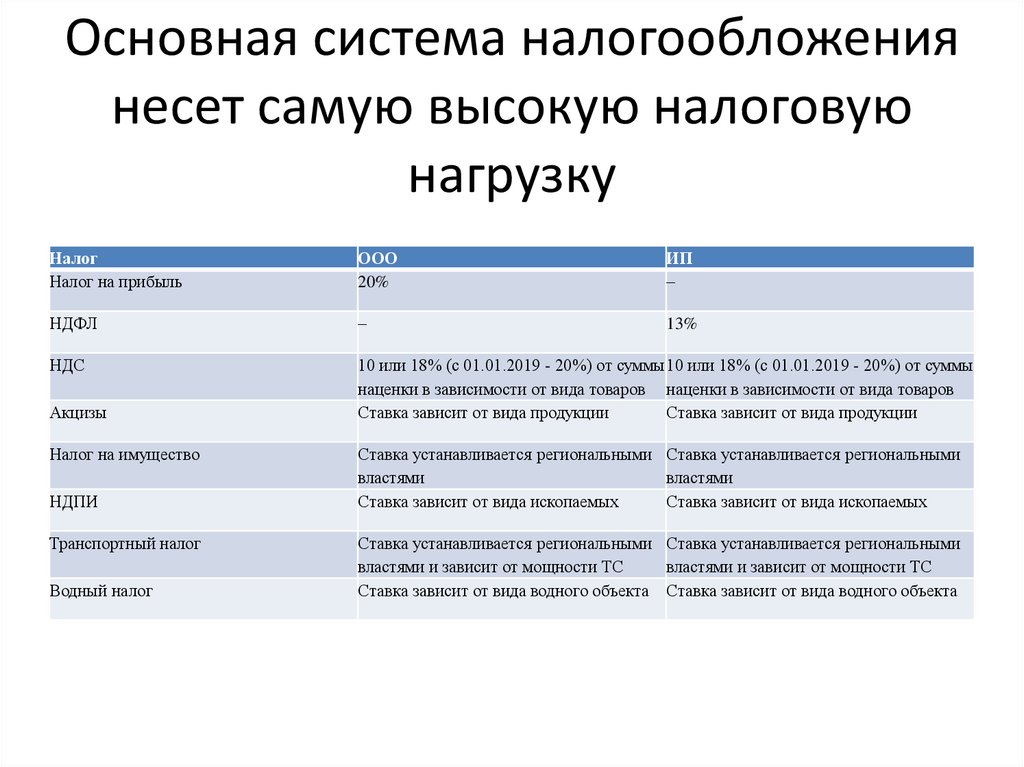

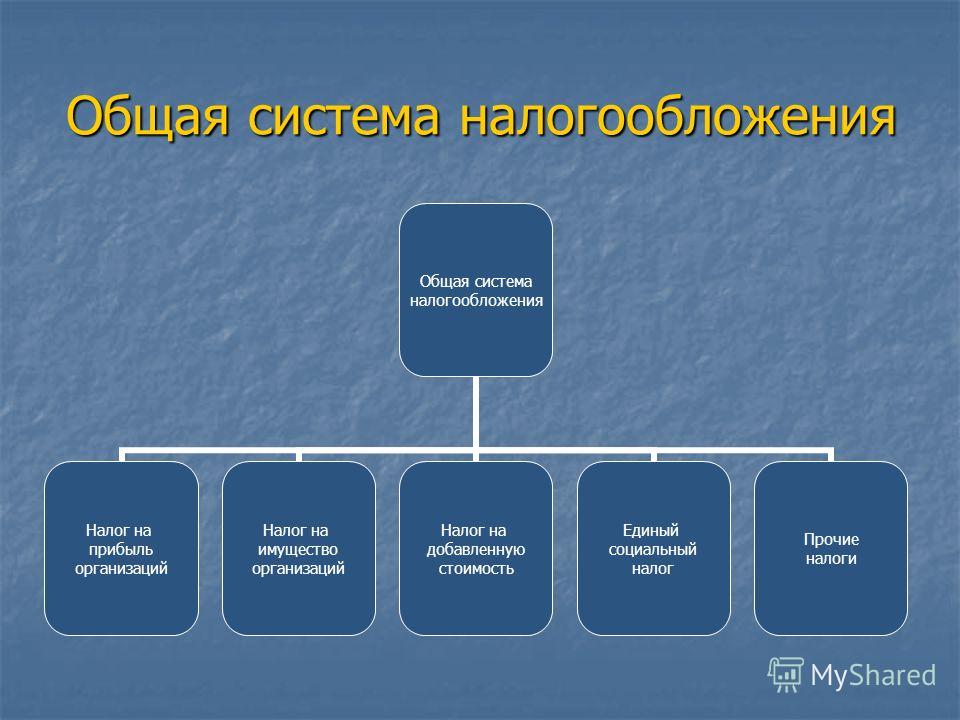

Отчетности при Общей системе налогообложения действительно много. Разберем подробнее, какие именно налоги придется платить.

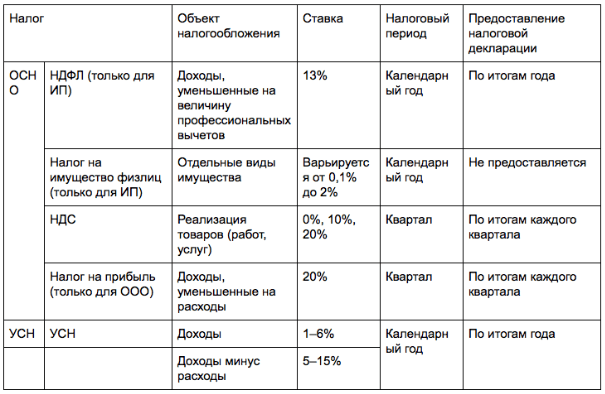

Первое, о чем стоит сказать, это НДС

Говоря о непосредственной величине НДС, в стандартном режиме она составляет 20%. Существуют также различные льготные категории организаций, в этом случае ставка НДС будет составлять 10% либо 0%.

Фиксировать НДС нужно особым образом. В случае, когда налог ложиться на поставщика товара или услуги, он учитывается в книге покупок, если же налог уплачивает покупатель, учитывать его следует в книге продаж. При Общей системе налогообложения, в книгах учета также фиксируются счета-фактуры с обеих сторон.

НДС уплачивают один раз в квартал, не позднее 25 числа, в январе, апреле, июле и октябре. Существует возможность выплачивать НДС по ⅓ от общей суммы каждый месяц. Аналогично, до 25 числа.

Возможно ли отказаться от уплаты НДС? Да!

Чтобы организация получило право отказаться от уплаты НДС, необходимо соблюдения двух условий:

Согласно 145 ст. Налогового кодекса РФ, организация не позднее 20-го числа, (подразумевается месяц, с которого выплаты НДС планируют приостановить), должна подать уведомление в налоговую инспекцию по месту регистрации. С момента освобождения от уплаты налога, в течение 12 месяцев организация должна соблюдать упомянутые выше условия. В этом случае НДС не уплачивается, учет по нему организация не ведет, а счета-фактуры помечаются: «Без налога».

В этом случае НДС не уплачивается, учет по нему организация не ведет, а счета-фактуры помечаются: «Без налога».

Отказаться от полученного права не уплачивать НДС организация не может самостоятельно. Однако, может это право утратить, если одно из условий данного режима будет нарушено. После окончания срока в 12 месяцев, при соблюдении всех условий, такой режим можно продлить, либо вернуться на прежний.

Какие еще налоги ждут организацию на ОСН?

Помимо НДС при общей системе налогообложения конечно существуют и иные налоги. Так, организациям предстоит платить налог на прибыль. Отчисления считаются с разницы между доходами и расходами организации. Таким налогом облагаются юридические лица, реализующие товары и услуги. Ставка данного налога аналогична НДС и составляет 20%. Также, Налоговым кодексом предусмотрены различные льготные ставки.

Следующее, о чем следует сказать, Налог на имущество. Данный налог уплачивается организациями исходя из кадастровой стоимости их имущества. Данный налог, в отличии от того же НДС, устанавливается субъектами федерации, поступая при этом в региональные бюджеты. В силу данного обстоятельства, обратите особое внимание на ставку в вашем регионе. Единственное ограничения состоит в вехней планке налога — 2,2%.

Данный налог, в отличии от того же НДС, устанавливается субъектами федерации, поступая при этом в региональные бюджеты. В силу данного обстоятельства, обратите особое внимание на ставку в вашем регионе. Единственное ограничения состоит в вехней планке налога — 2,2%.

Как и в случае с другими налогами, действует система льгот. Особые условия и ставки также определяет региональное правительство. Подробнее ознакомиться с данными о льготных ставках в вашем регионе поможет соответствующий раздел сайта ФНС. Также, следует ознакомиться с информацией о сроках уплаты данного налога, его тоже устанавливает регион. Налогом на имущества облагаются юридические лица.

Индивидуальные предприниматели, перешедшие на общую систему налогообложения, облагаются НДФЛ (Налог на доходы физических лиц). Рассчитывается НДФЛ из разницы между прибылью и затратами ИП. Следует помнить, что предприниматель обязан четко фиксировать и обосновывать все расходы. По ним ведется специальный учет. Ставка НДФЛ для ИП совпадает со ставкой для простых «физиков» и составляет 13%. Также, предприниматели могут пользоваться системой налоговых вычетов.

Также, предприниматели могут пользоваться системой налоговых вычетов.

Подведем итог

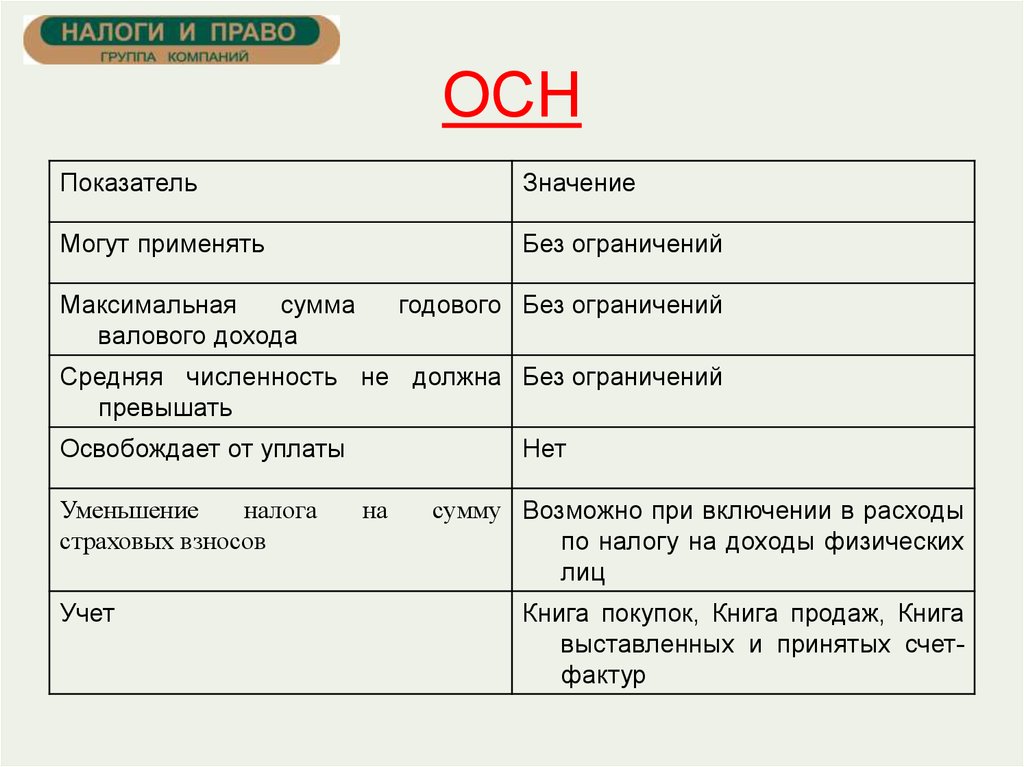

Общая система налогообложения является наиболее универсальным налоговым режимом. ОСН не имеет практически никаких ограничений. Любые виды деятельности и уровень дохода предприятия. Вместе с этим не стоит забывать, что общая система налогообложения является наиболее жестким инструментом фискального регулирования, переходя на нее нужно быть готовым к регулярному формированию существенного количества отчетной документации.

Перейти на общую систему налогообложения можно написав заявления по соответствующей форме в территориальную налоговую инспекцию. Также, на ОСН могут перевести принудительно, в случае утраты организацией права на использование других налоговых режимов, либо в случае неопределенности.

Самым существенным плюсом работы на общей системе налогообложения является возможность стать контрагентом крупной организации. Поскольку ОСН предполагает уплату НДС, крупным фирмам выгоднее работать с контрагентами, которые также уплачивают этот налог.

Однако есть и обратная сторона медали. С общей системой налогообложения вас ожидает большое количество отчетной документации, ведения учета в нескольких книгах, выписка счетов-фактур для контрагентов и многое другое. В подобной ситуации никак нельзя упустить какую-либо деталь, а во время частых налоговых проверок быстро предъявить всю необходимую документацию. На современном рынке появилось решение, которое незаменимо в подобной ситуации – «Скан-Архив» от компании «ГЭНДАЛЬФ».

Внедрив «Скан-Архив», вы можете забыть о трудностях при поиске и обработке документов.

Как сэкономить время, не упустив при этом выгоду, вы можете узнать на бесплатной консультации.

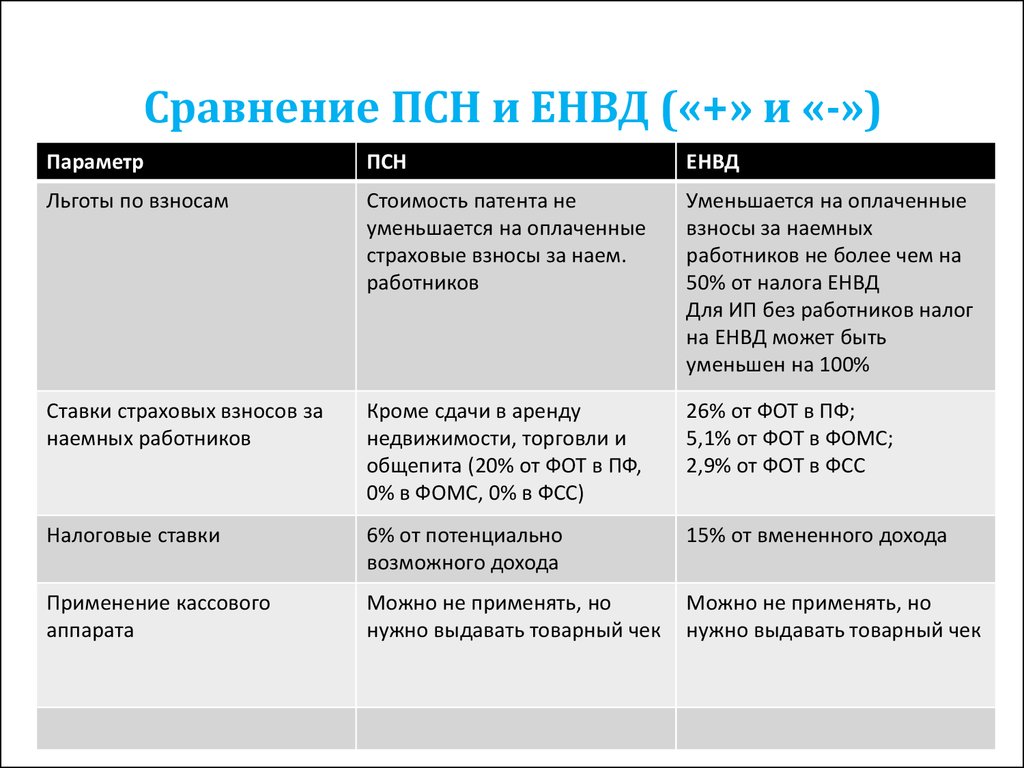

Какую систему налогообложения выбрать для ООО: ОСН, УСН, ЕСН, ЕНВД

Если среди организационно-правовых форм для вашего бизнеса ваш выбор пал на ООО (общество с ограниченной ответственностью), неизбежно встает вопрос о налогах. От того, какой тип системы налогообложения вы выберете, зависят налоги ООО в 2014 году, а значит, подойти к данному вопросу стоит вдумчиво и серьезно. Ведь, помимо прочего, от этого решения зависит и сумма, состоящая из совокупности процентных ставок, необходимая для внесения в бюджет в результате своей деятельности. Зависит от этого и сложность, и объем требуемой бухгалтерской отчетности.

Ведь, помимо прочего, от этого решения зависит и сумма, состоящая из совокупности процентных ставок, необходимая для внесения в бюджет в результате своей деятельности. Зависит от этого и сложность, и объем требуемой бухгалтерской отчетности.

Выбор той или иной системы зависит, прежде всего, от специфики деятельности ООО.

Виды налогов

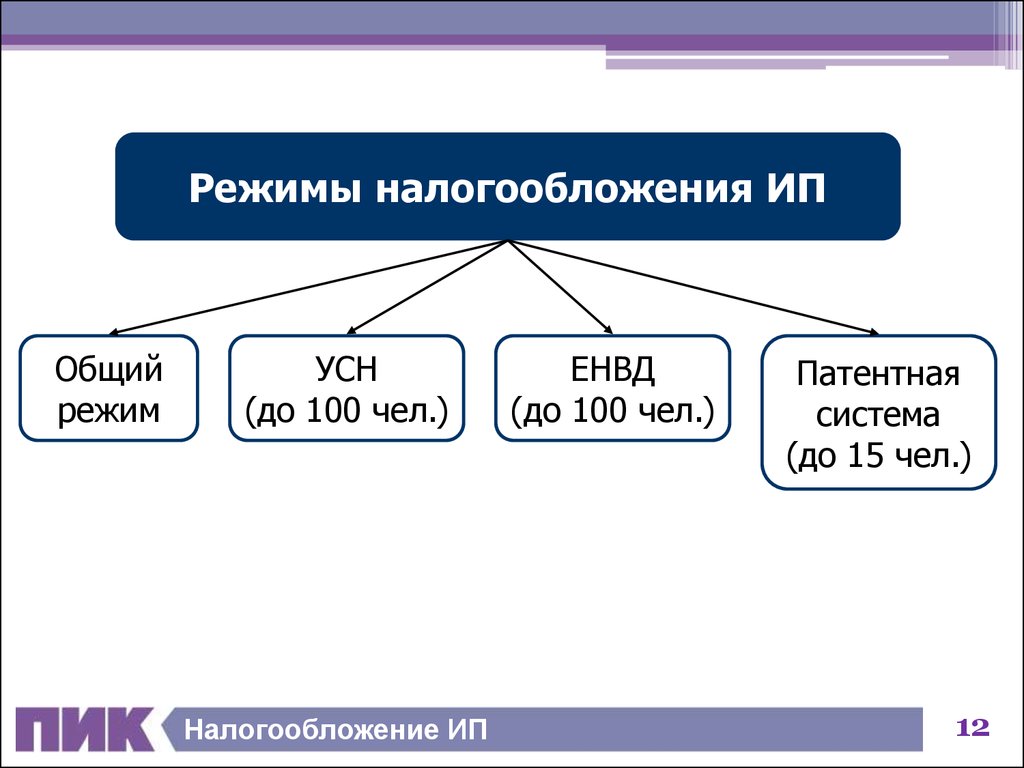

Общество с ограниченной ответственностью может платить налоги по одной из следующих систем:

- Упрощенная система налогообложения, или УСН;

- Традиционная (обычная) система налогообложения (ОСН);

- Единый сельскохозяйственный налог;

- Единый налог на вмененный доход (ЕНВД).

Каждый из этих вариантов обладает своей спецификой.

Обычная система налогообложения

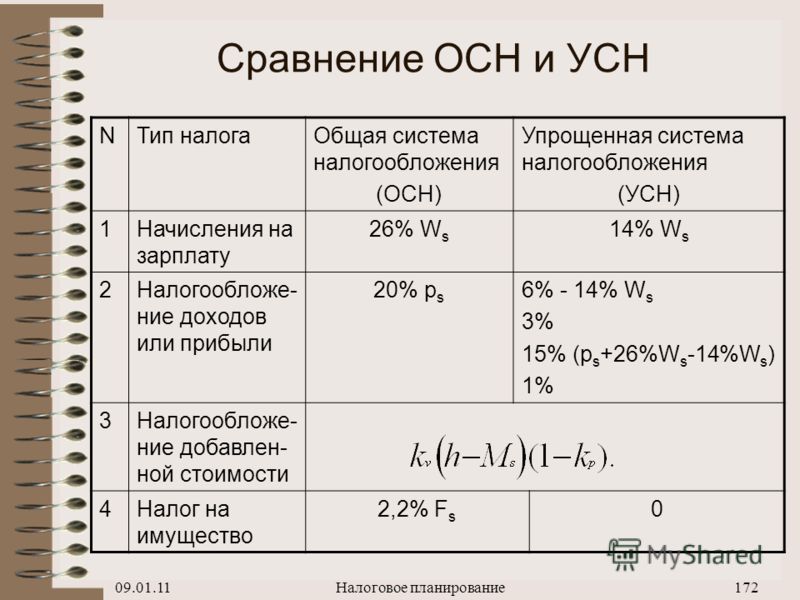

Работая по обычной системе налогообложения (далее – ОСН), ООО платит налоги следующего размера:

- Налог на прибыль в размере 20%;

- НДС (налог на добавленную стоимость) в размере 18%;

- Налог на имущество в размере 2,2%;

- ЕСН с вознаграждений физлицам в размере 26%;

- Отчисления в фонд оплаты труда в размере 36,2%, 33,2% из которых идут в Пенсионный Фонд, 1,6% — в фонд по безработице и 1,4% — в фонд социального страхования.

НДС выплачивается каждый квартал, и платеж возможно рассрочить на три месяца. Суммы налога на добавленную стоимость подтверждаются с помощью счет-фактур.

Помимо перечисленных выше налогов, в связи со спецификой деятельности конкретного ООО возможен ряд дополнительных сборов.

Например, при наличии оборота подлежащих акцизу товаров – акцизный сбор, отдельный налог для собственников транспортных средств, налог в случае репатриации доходов от нерезидентов. Также в отдельных случаях взымается налог на землю, сбор за загрязнение окружающей среды, коммунальный налог, сбор за специальное водопользование и другие виды выплат.

Кроме того, все предприниматели обязаны удерживать налог с физических лиц, так называемый, зарплатный налог (НДФЛ).

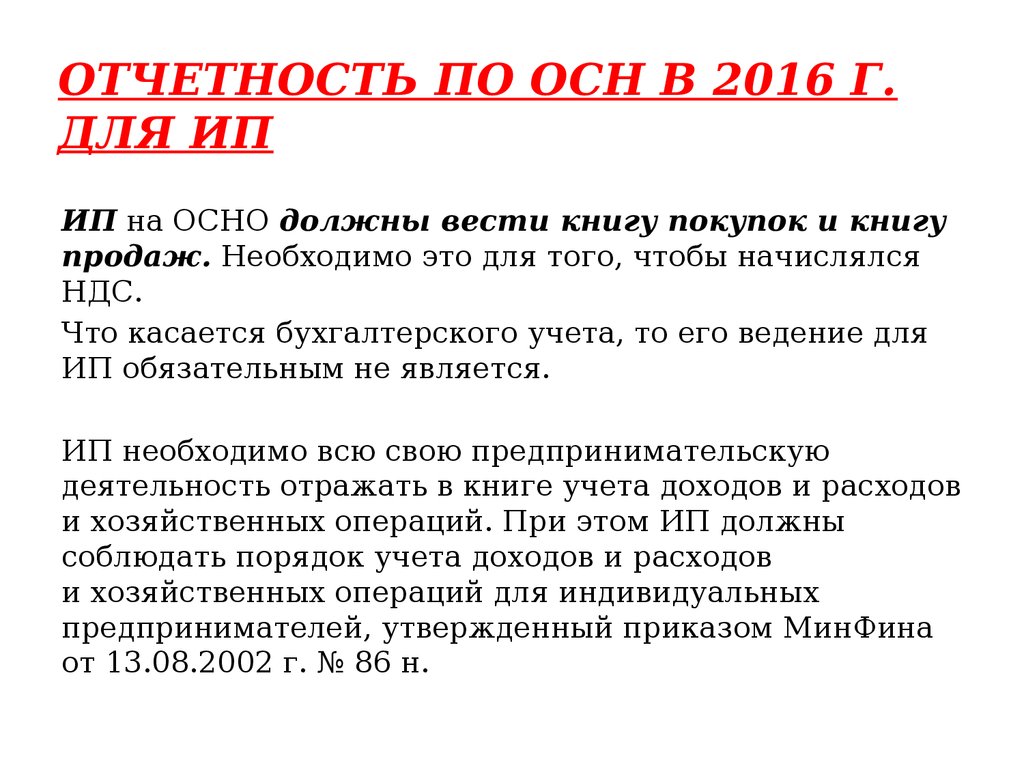

При ОСН ООО необходимо полностью вести бухгалтерский учет.

При работе по ОСН невыгодно сотрудничество с компаниями, работающими на УСН. Пожалуй, это основной минус ОСН. Кроме того, налог на ООО в год весьма велик, а обилие бумажной волокиты существенно усложняет ведение дел. Поэтому обычная система лучше всего подходит не начинающим, но крупным ООО, обладающим солидным опытом в бизнес-сфере.

Поэтому обычная система лучше всего подходит не начинающим, но крупным ООО, обладающим солидным опытом в бизнес-сфере.

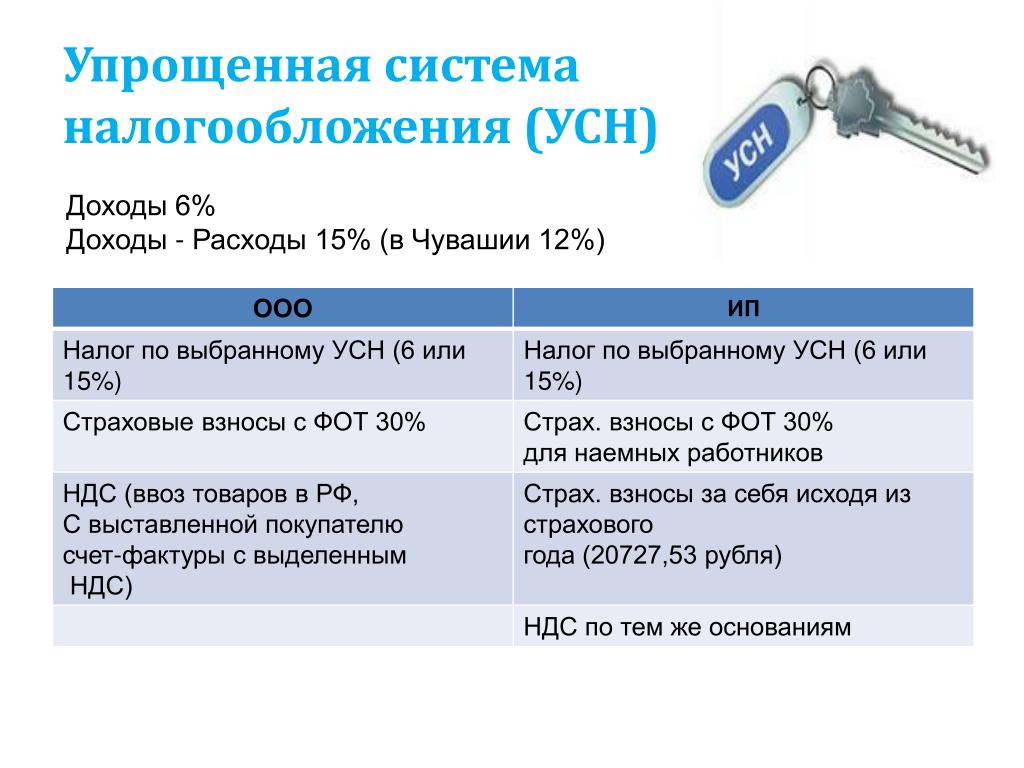

Упрощенная система налогообложения

Для начинающих ООО лучшим вариантом является УСН. Решив использовать эту систему, следует заявить о своем желании еще на этапе регистрации. Если же вы хотите перейти на УСН, заявление нужно подать не позже 31 декабря накануне года перехода на новую систему. Применяется данная система в добровольном порядке.

Помните, что вы имеете право применять УСН только в случае, если в штате вашего ООО не более ста человек, кроме того, существует определенный лимит дохода организации.

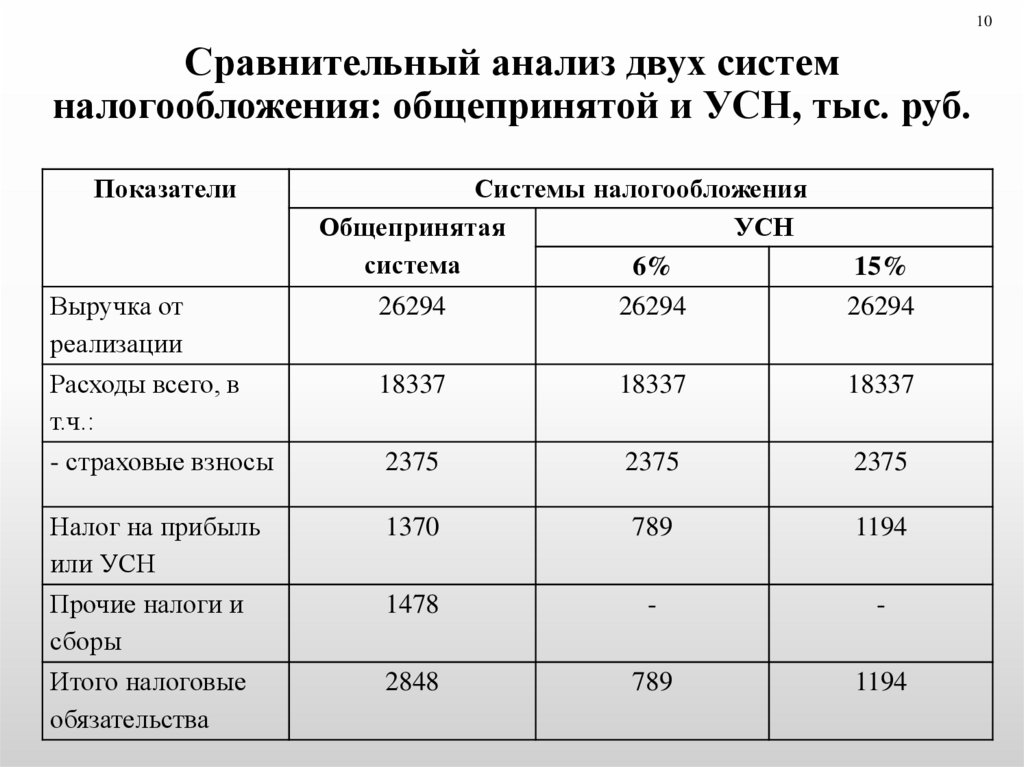

Таким образом, УСН является отличным налоговым режимом для представителей малого бизнеса. Расчет налогов ООО существенно упрощается благодаря освобождению от уплаты ряда налогов (например, НДС, а также налогов на прибыль и на имущество), количество необходимых отчетов существенно меньше, кроме того, ООО предоставляется ряд льгот.

При уплате единого налога, ООО самостоятельно выбирает облагаемый налогом объект: прибыль или «доходы минус расходы».

Существует ряд случаев, когда, вопреки установленному правилу, ООО на УСН облагаются налогом на прибыль. Происходит это, когда, к примеру, при переходе ООО на УСН в ООО остались ценные бумаги, приносящие доход. Этот доход и подлежит обложению налогом.

Кроме того, при наличии в ООО сотрудников, ООО обязано выплачивать и НДФЛ – «зарплатный» налог. Помимо него, за сотрудников выплачиваются также взносы за пенсионное и социальное страхование, являющиеся обязательными, а также взносы на травматизм.

Единый налог на вмененный доход

Единый налог на вмененный доход (далее – ЕНВД) может быть установлен лишь местными законами и уместен лишь в отношении ряда видов деятельности, таким образом, выбрать этот вид налогообложения самовольно невозможно.

При ЕНВД налоговый учет ООО упрощается, благодаря освобождению от уплаты налогов на имущество и прибыль, а также НДС. Особенностью данной системы является то, что ООО платит налог не с реальной прибыли, а с вмененной, регламентируемой для каждого конкретного рода деятельности. Сроки уплаты данного налога для ООО истекают в конце каждого квартала, а базой для исчисления ЕНВД является величина вмененного дохода, ставка же составляет 15% от него.

Сроки уплаты данного налога для ООО истекают в конце каждого квартала, а базой для исчисления ЕНВД является величина вмененного дохода, ставка же составляет 15% от него.

Помимо этого, ООО выплачивает налоги с зарплатных выплат сотрудником, удерживая НДФЛ и начисляя взносы в страховой фонд.

Единый сельскохозяйственный налог

Единый сельскохозяйственный налог применим лишь в случае специфического вида деятельности – к примеру, при переработке или производстве сельскохозяйственной продукции. Таким образом, выбрать эту систему налогообложения самостоятельно вы не имеете права.

Какой вариант предпочтительнее

Таким образом, выбор конкретной схемы налогообложения, прежде всего, зависит от специфики деятельности.

Начинающей организации, вне зависимости от формы собственности и рода деятельности, предпочтительна уплата налогов ООО по упрощенной системе, позволяющая сэкономить время и денежные средства. Переходить на обычную систему стоит уже утвердившимся в бизнесе фирмам.

При планировании работы в сфере предоставления услуг (неважно, парикмахерская это будет, одежное ателье или автомойка), предпочтителен вариант без НДС по причине его простоты в администрировании: вам не нужно будет готовить отчетность по НДС.

Если же предполагается сотрудничество преимущественно с юридическими лицами, стоит платить единый налог с выручки и НДС, так как заказчикам, уплачивающим НДС, гораздо выгоднее сотрудничать с плательщиком НДС – потом они могут возместить этот налог у государства. Таким образом, вам будет гораздо выгоднее работать с клиентом.

И, конечно, есть ряд специфических видов деятельности, предусматривающих использование строго ЕНВД или же единого сельскохозяйственного налога.

Что такое стандартный вычет?

Индивидуальный подоходный налог

1/7>Q.

Каков стандартный вычет?

A.

Стандартный вычет уменьшает налогооблагаемый доход налогоплательщика. Он гарантирует, что только домохозяйства с доходом выше определенного порога будут платить подоходный налог.

Он гарантирует, что только домохозяйства с доходом выше определенного порога будут платить подоходный налог.

Налогоплательщики могут требовать стандартного вычета при подаче своих налоговых деклараций, тем самым уменьшая свой налогооблагаемый доход и причитающиеся с них налоги. В дополнение к обычному стандартному вычету налогоплательщики могут претендовать на дополнительный вычет, если они или их супруги старше 65 лет или слепы.

Вместо стандартного вычета налогоплательщики могут выбрать детализацию своих вычетов. В прошлом около 70 процентов налогоплательщиков предпочли воспользоваться стандартным вычетом. Большинство выбрали его, потому что он был больше, чем детализированные вычеты, на которые они могли претендовать, но некоторые сделали это, потому что это было проще, чем определить и суммировать расходы, которые они могли классифицировать, или потому что они не понимали, что детализирование уменьшит их налоговые обязательства.

Закон о снижении налогов и занятости (TCJA) увеличил стандартные суммы вычетов на 2018 год намного выше, чем они были бы в том году, увеличив вычет с 6500 до 12 000 долларов для одиноких, с 13 000 до 24 000 долларов для супружеских пар и с 9 долларов. от 550 до 18 000 долларов для глав домохозяйств. Дополнительный вычет для лиц в возрасте 65 лет и старше или слепых составляет 1300 долларов в 2018 году (1600 долларов, если человек не состоит в браке и не подает заявление в качестве пережившего супруга). Как и в соответствии с предыдущим законодательством, суммы вычетов индексируются с учетом инфляции.

от 550 до 18 000 долларов для глав домохозяйств. Дополнительный вычет для лиц в возрасте 65 лет и старше или слепых составляет 1300 долларов в 2018 году (1600 долларов, если человек не состоит в браке и не подает заявление в качестве пережившего супруга). Как и в соответствии с предыдущим законодательством, суммы вычетов индексируются с учетом инфляции.

Стандартная сумма вычета в 2020 году составляет 12 400 долларов США для одиноких заявителей, 24 800 долларов США для супружеских пар и 18 650 долларов США для глав домохозяйств. Дополнительный вычет для лиц в возрасте 65 лет и старше или слепых составляет 1300 долларов США (1650 долларов США, если человек не состоит в браке и не подает заявление в качестве пережившего супруга).

Повышая стандартный вычет вместе с другими ограничениями на постатейные вычеты, TCJA увеличит процент налогоплательщиков, которые будут брать стандартный вычет. По оценкам Центра налоговой политики Urban-Brookings, в 2018 году около 90 процентов домохозяйств будут использовать стандартные вычеты, а не детализировать свои вычеты.

Влияние TCJA на пороговые значения налогооблагаемого дохода себе и своим иждивенцам в дополнение к стандартному вычету. В совокупности стандартные вычеты и личные льготы создали пороги налогооблагаемого дохода, гарантируя, что налогоплательщики с доходом ниже этих порогов не будут платить подоходный налог.

Например, в 2017 году стандартный вычет составлял 12 700 долларов США для супружеской пары, 6 350 долларов США для одного заявителя и 9 350 долларов США для главы семьи; каждое личное освобождение составляло 4050 долларов. Таким образом, порог налогооблагаемого дохода для супружеской пары без иждивенцев составлял 20 800 долларов США (стандартный вычет плюс два личных освобождения), а порог для одинокого человека составлял 10 400 долларов США (стандартный вычет плюс одно освобождение). Супруги и одинокие люди с доходом ниже этой суммы не платили подоходный налог.

TCJA увеличил размер вычета за стенд, но также установил нулевую сумму личного освобождения, которая в 2018 году составляла бы 4150 долларов США. Потеря личных льгот компенсировала часть прибыли от более высоких стандартных вычетов, но чистым результатом стало небольшое увеличение порога налогооблагаемого дохода как для одиноких, так и для пар. Поскольку срок действия большинства положений TCJA о подоходном налоге с физических лиц истекает после 2025 года, пороговые значения налогооблагаемого дохода вернутся к тому, что было в соответствии с предыдущим законом, если только Конгресс не продлит действие закона или не сделает его постоянным.

Потеря личных льгот компенсировала часть прибыли от более высоких стандартных вычетов, но чистым результатом стало небольшое увеличение порога налогооблагаемого дохода как для одиноких, так и для пар. Поскольку срок действия большинства положений TCJA о подоходном налоге с физических лиц истекает после 2025 года, пороговые значения налогооблагаемого дохода вернутся к тому, что было в соответствии с предыдущим законом, если только Конгресс не продлит действие закона или не сделает его постоянным.

Нулевая сумма личного освобождения также применяется к льготам, которые налогоплательщики могут требовать для каждого из своих иждивенцев. Однако TCJA также увеличил налоговый вычет на детей, что компенсировало потерю личных льгот для многих налогоплательщиков с иждивенцами. Во многих случаях налогоплательщики с доходом выше порога налогооблагаемого дохода могут по-прежнему не платить подоходный налог, если они имеют право на получение налоговых льгот, таких как налоговая скидка на детей и налоговая скидка на заработанный доход.

Обновлено в мае 2020 г.

Источники данных

Налоговая служба. Статистика доходов. Таблица A. «Выбранные статьи доходов и налогов за выбранные годы (в текущих и постоянных долларах)», Налоговый год 2017 и декларации по подоходному налогу с физических лиц . Таблица 1.2. «Все доходы: скорректированный валовой доход, льготы, вычеты и налоговые статьи, по размеру скорректированного валового дохода и по семейному положению», Налоговый год 2017

Центр налоговой политики Urban-Brookings. Таблица Т18-0002. «Влияние Закона о сокращении налогов и рабочих мест (TCJA) на количество составителей статей H.R.1 в зависимости от процентиля расширенного денежного дохода, 2018 г.».

———. Статистика . «Личное освобождение и стандартный вычет: 2001–2017».

Дополнительная литература

Объединенный комитет по налогообложению. 2019. Обзор действующей федеральной налоговой системы на 2019 год. JCX-9-19. Вашингтон, округ Колумбия: Объединенный комитет по налогообложению.

———2018. Обзор действующей федеральной налоговой системы на 2018 год. JCX-3-18. Вашингтон, округ Колумбия: Объединенный комитет по налогообложению.

Гейл, Уильям Г., Хилари Гельфонд, Аарон Крупкин, Марк Дж. Мазур и Эрик Тодер. 2018. «Последствия Закона о снижении налогов и занятости: предварительный анализ». Центр налоговой политики Urban-Brookings.

Доход, освобожденный от подоходного налога в штате Алабама

Доход, освобожденный от подоходного налога в штате Алабама — Департамент доходов штата Алабама перейти к содержаниюОфициальный сайт правительства штата Алабама.

Вот откуда ты знаешь

.gov означает, что это официально

Правительственные веб-сайты часто заканчиваются на .gov или .mil. Прежде чем делиться конфиденциальной информацией, убедитесь, что вы находитесь на официальном правительственном сайте.

Сайт безопасен

https:// гарантирует, что вы подключаетесь к официальному веб-сайту и что любая предоставленная вами информация шифруется и передается безопасно.

Услуги

Услуги

Бизнес и лицензия

Коллекции

Регистрация юридического лица

Отдел кадров

Подоходный налог

Автомобиль

Налог на недвижимость

Продажа и использование

Налоговые льготы

Налоговая политика

.gov означает, что это официально

Правительственные веб-сайты часто заканчиваются на .gov или .mil. Прежде чем делиться конфиденциальной информацией, убедитесь, что вы находитесь на официальном правительственном сайте.

Сайт безопасен

https:// гарантирует, что вы подключаетесь к официальному веб-сайту и что любая предоставленная вами информация шифруется и передается безопасно.

- Пенсионная система государственной службы США.

- Пенсионная система для учителей штата Алабама.

- Пенсионная система для сотрудников штата Алабама.

- Пособия судебной пенсионной системы штата Алабама.

- Военная пенсия.

- Преимущества пенсионной системы администрации долины Теннесси.

- Пособия Пенсионного фонда правительства США.

- Платежи по пенсионному плану с установленными выплатами в соответствии с IRC 414(j).

- Пенсионные пособия Федеральной железной дороги.

- Пособия Федерального социального обеспечения.

- Возврат подоходного налога штата.

- Пособие по безработице.

- Социальные пособия.

- Пенсионные выплаты по инвалидности (и другие пособия), выплачиваемые Управлением по делам ветеранов.

- Компенсационные выплаты работникам, страховые выплаты и т. д. в случае травмы или болезни.

- Алименты.

- Подарки, деньги или другое имущество, которое вы унаследовали или которое было завещано вам.

- Дивиденды по страхованию жизни ветеранов.

- Выручка по страхованию жизни, полученная в связи со смертью человека.

- Проценты по обязательствам штата Алабама или любого округа, города или муниципалитета Алабамы.

- Проценты по обязательствам Соединенных Штатов или любого их имущества.

- Суммы, которые вы получили от страховки, потому что вы потеряли возможность пользоваться своим домом из-за пожара или другого несчастного случая в той мере, в какой суммы превышали стоимость ваших обычных расходов во время проживания в вашем доме.

- Военные надбавки, выплачиваемые действующим военным, Национальной гвардии и активным резервам на проживание, проживание, обмундирование и проезд.

- Суточные, получаемые сотрудниками правоохранительных органов и исправительных учреждений штата Алабама.

- Все пенсионные выплаты, полученные соответствующим пожарным или назначенным бенефициаром любого пожарного агентства штата Алабама.

- Вся пенсионная компенсация, полученная правомочным блюстителем порядка или назначенным бенефициаром любой пенсионной системы полиции Алабамы.

- Пособия в связи со смертью, полученные назначенным бенефициаром блюстителя порядка или пожарного, погибшего при исполнении служебных обязанностей.

- Доход, полученный во время служения иностранным миссионером после первых 24 месяцев миссионерской работы в другой стране.

- Компенсация, полученная от Соединенных Штатов за действительную службу в качестве члена вооруженных сил в зоне боевых действий, указанной президентом Соединенных Штатов.

- Сумма до двадцати пяти тысяч долларов (25 000 долларов США), полученная в качестве выходного пособия, компенсации по безработице или выходного пособия, или в качестве дохода от плана дополнительного дохода, или того и другого, работником, который в результате административного сокращения , уволены, уволены, уволены или уволены с работы. Дополнительную информацию можно найти на странице освобожденных выходных пособий .

- Начиная с 1 января 1998 г., все пособия на обучение, полученные в рамках программы Alabama Prepaid Affordable College Tuition (PACT).

Об авторе