Оценка средневзвешенной стоимости капитала организации основывается на: Приложение в (обязательное) тест по теоретическому материалу учебной дисциплины «финансовый менеджмент»

3.2.3 Средневзвешенная и предельная стоимость капитала

Финансы и кредит / Финансовый менеджмент / 3.2.3 Средневзвешенная и предельная стоимость капитала

Любая компания обычно финансируется одновременно из нескольких источников. Поскольку стоимость каждого из приведенных источников средств различна, стоимость капитала коммерческой организации находят по формуле средней арифметической взвешенной. Показатель исчисляется в процентах и, как правило, по годовым данным. Основная сложность при расчетах заключается в исчислении стоимости единицы капитала, полученного из конкретного источника средств. Для некоторых источников ее можно вычислить достаточно легко (например, стоимость банковского кредита), для ряда других источников это сделать довольно трудно, причем точное исчисление в принципе невозможно. Тем не менее, даже приблизительное знание стоимости капитала коммерческой организации весьма полезно как для сравнительного анализа эффективности авансирования средств в его деятельность, так и для осуществления его собственной инвестиционной политики.

Необходимо отметить, что использование формулы средней арифметической взвешенной предполагает определенную сопоставимость слагаемых, в частности сопоставимость по методологии исчисления. И здесь возникает некоторая проблема, а именно: на какой базе – доналоговой или посленалоговой – следует выполнять расчеты. Не все источники средств в этом отношении равноправны. Так, дивиденды выплачиваются из прибыли, т.е. стоимость источника «собственный капитал» рассчитывается на посленалоговой базе. Напротив, проценты к уплате по некоторым видам привлеченного капитала списываются на себестоимость, поэтому отнесение суммы процентов, уплаченных к величине привлеченных средств, в этом случае дает показатель, рассчитанный на доналоговой базе. Следовательно, включение этих двух показателей в формулу средней арифметической взвешенной не является методологически правомерным.

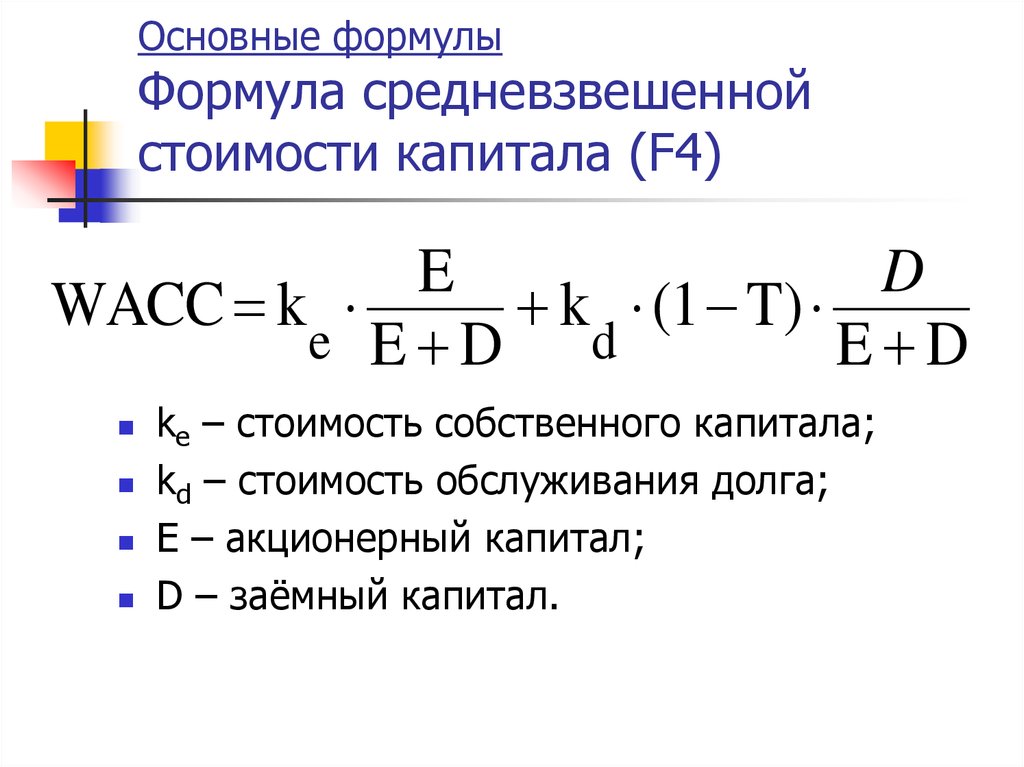

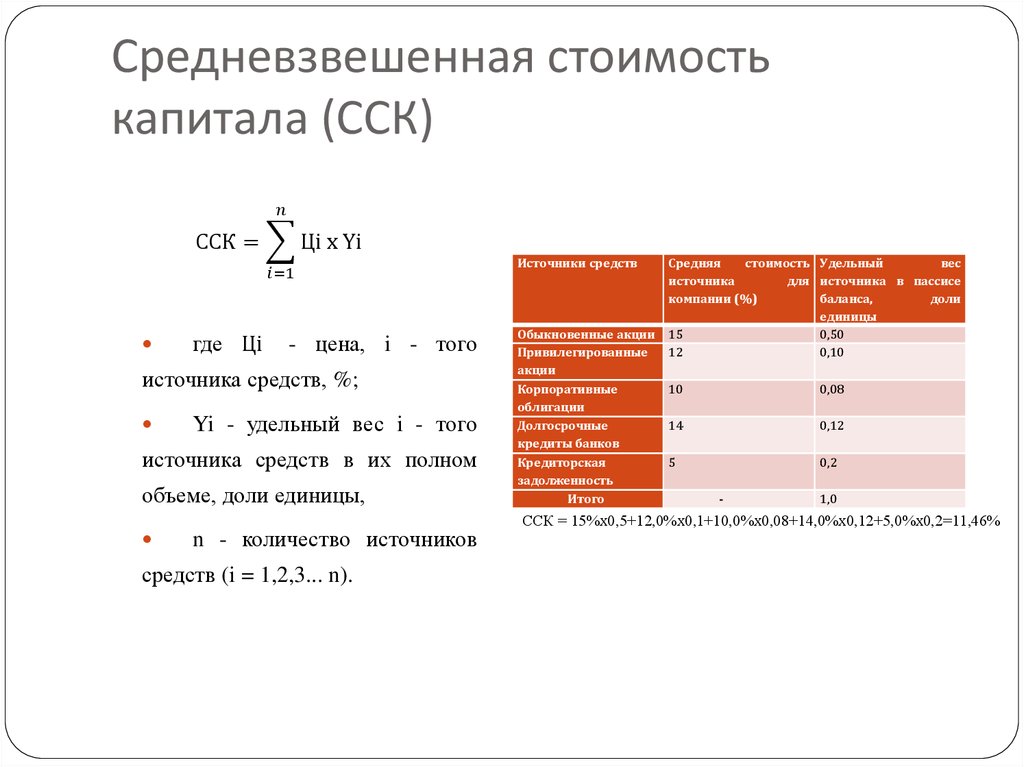

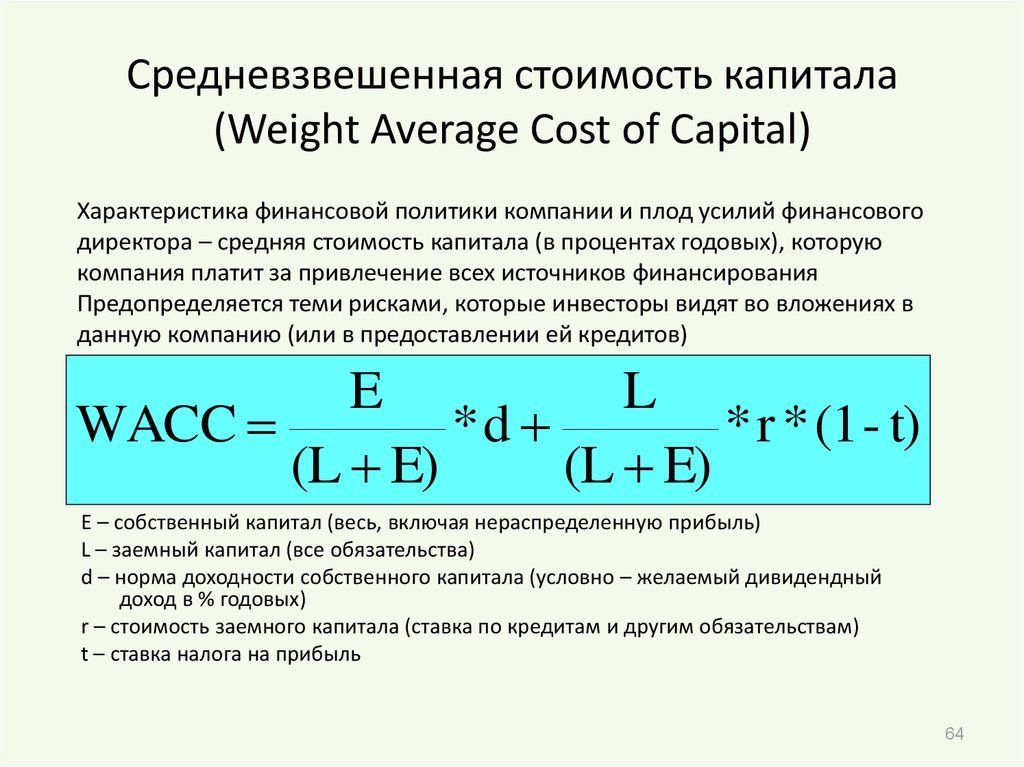

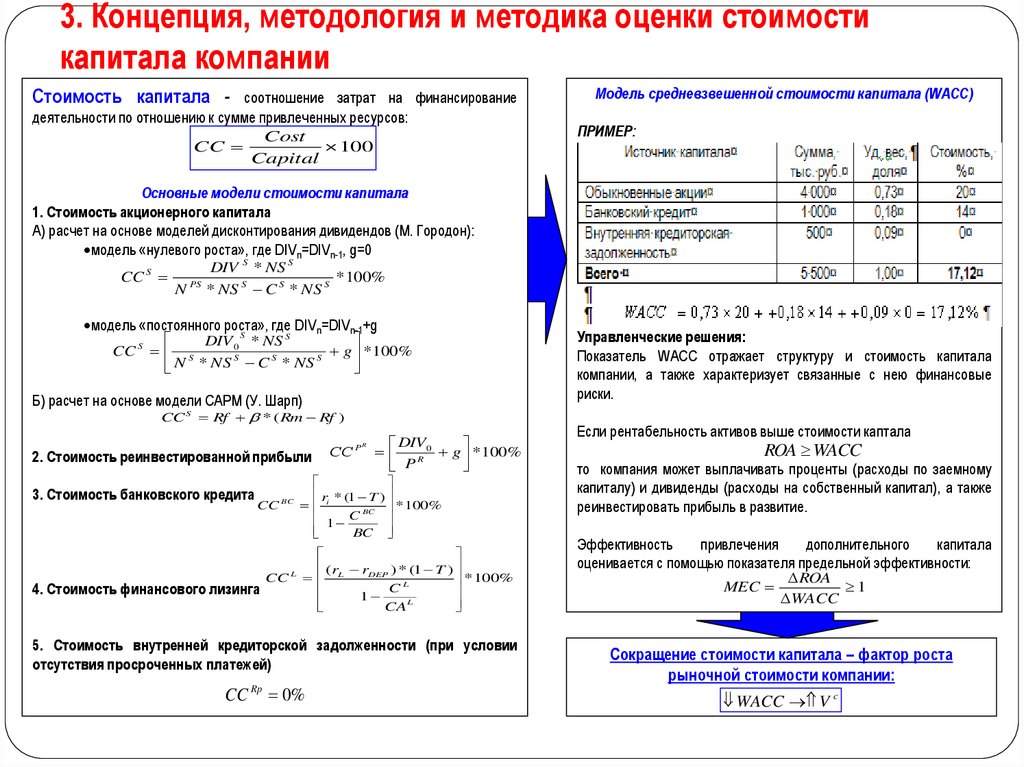

Средневзвешенная стоимость капитала (WACC) характеризует относительный уровень общей суммы расходов на поддержание оптимальной структуры капитала.

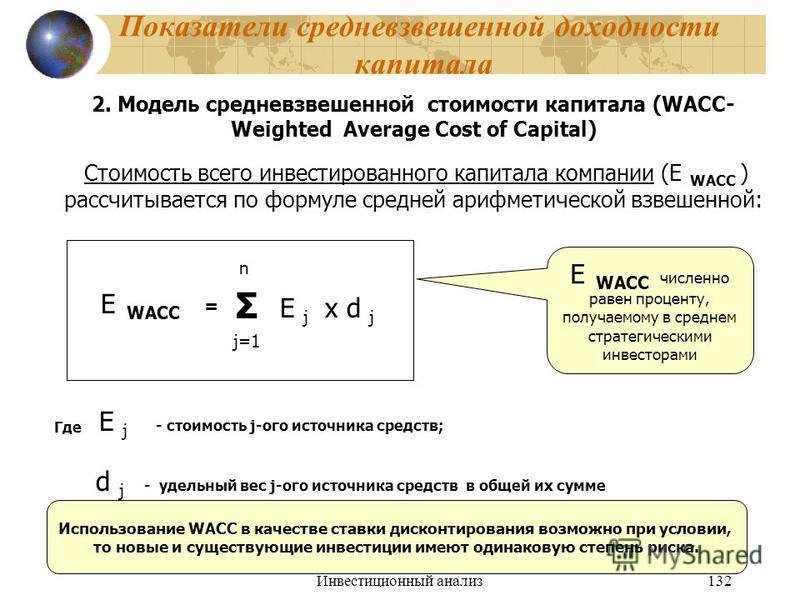

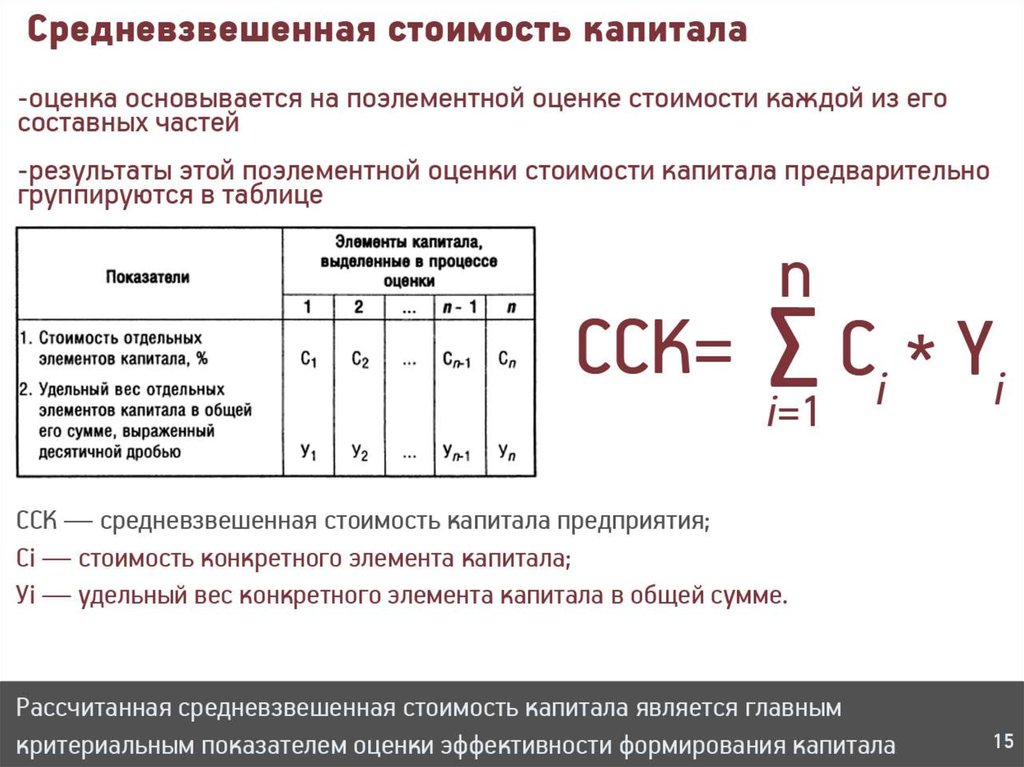

Оценка средневзвешенной стоимости капитала основывается на поэлементной оценке стоимости каждой из его составных частей. Результаты этой поэлементной оценки стоимости капитала предварительно группируются в таблице следующей формы (табл. 3.1).

Таблица 3.1 Группировка результатов поэлементной оценки стоимости капитала для проведения расчета средневзвешенной его стоимости

Показатели | Элементы капитала, выделенные в процессе оценки | ||||

1 | 2 | … | n – 1 | n | |

1. Стоимость отдельных элементов капитала, % | k1 | k2 | … | kn – 1 | kn |

2. Удельный вес отдельных элементов капитала в общей его сумме, выраженный десятичной дробью | d1 | d2 | …. | dn – 1 | dn |

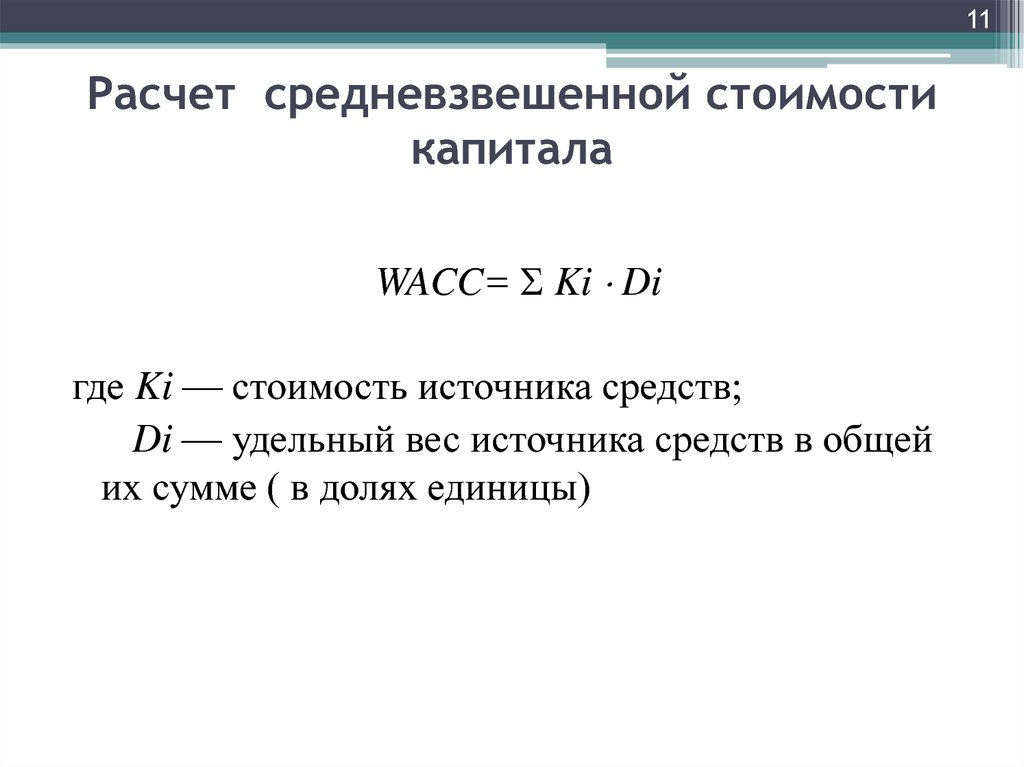

С учетом приведенных исходных показателей определяется средневзвешенная стоимость капитала (WACC), принципиальная формула расчета которой имеет вид:

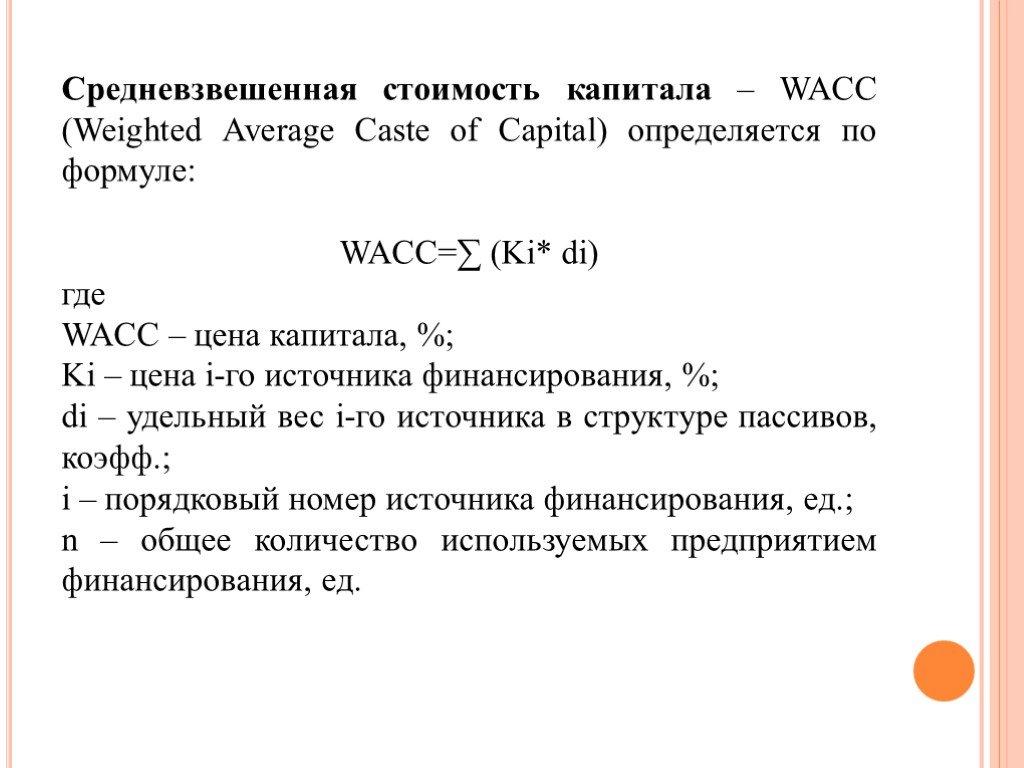

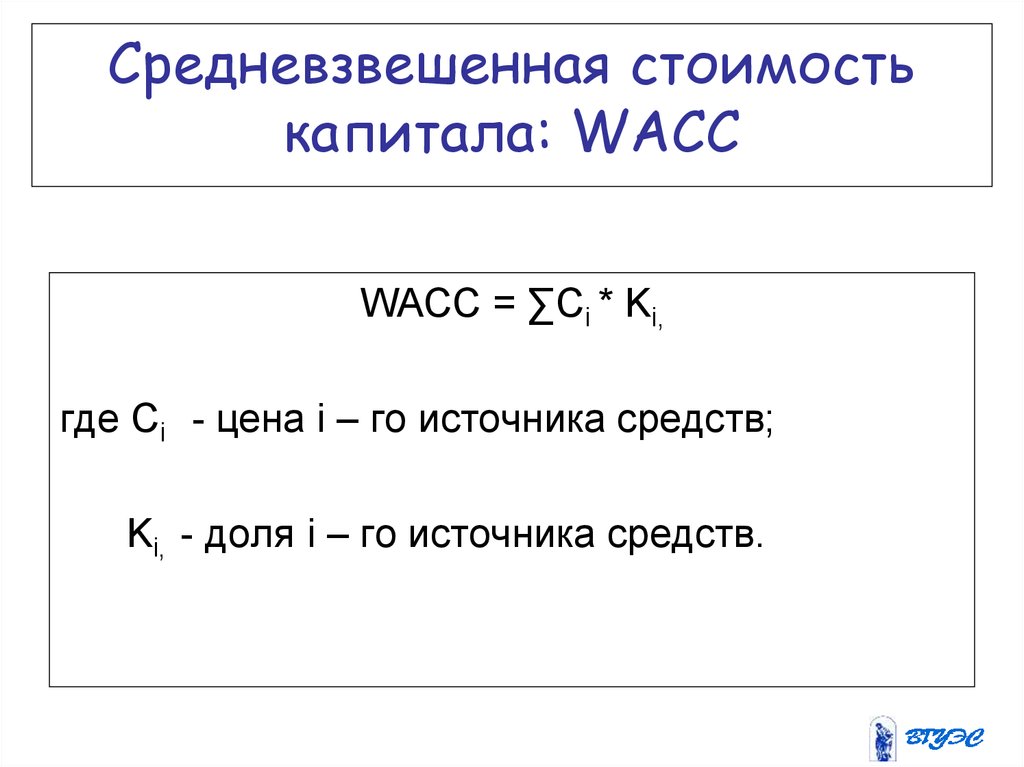

, (3.7)

где kj – стоимость j-го источника средств; dj – удельный вес j-го источника средств в общей их сумме.

Рассчитанная средневзвешенная стоимость капитала является главным критериальным показателем оценки эффективности формирования капитала предприятия.

Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность.

Экономический смысл средневзвешенной стоимости капитала в следующем:

1) стоимость капитала служит нижним пределом прибыльности операционной деятельности, так как стоимость капитала характеризует ту часть прибыли, которая должна быть уплачена за использование сформированного капитала, чтобы добиться стабильного выпуска продукции. Этот показатель выступает минимальной нормой формирования операционной прибыли;

Этот показатель выступает минимальной нормой формирования операционной прибыли;

2) средневзвешенную стоимость капитала используют в качестве критерия при инвестировании средств фирмы;

3) снижение средневзвешенной стоимости капитала приводит к возрастанию рыночной стоимости предприятия.

Средневзвешенная стоимость капитала при существующей структуре источников – это оценка по данным истекших периодов. Очевидно, что стоимости отдельных источников средств, равно как и структура капитала, постоянно меняются. Поэтому и средневзвешенная стоимость капитала не является постоянной величиной – она меняется с течением времени, находясь под влиянием многих факторов.

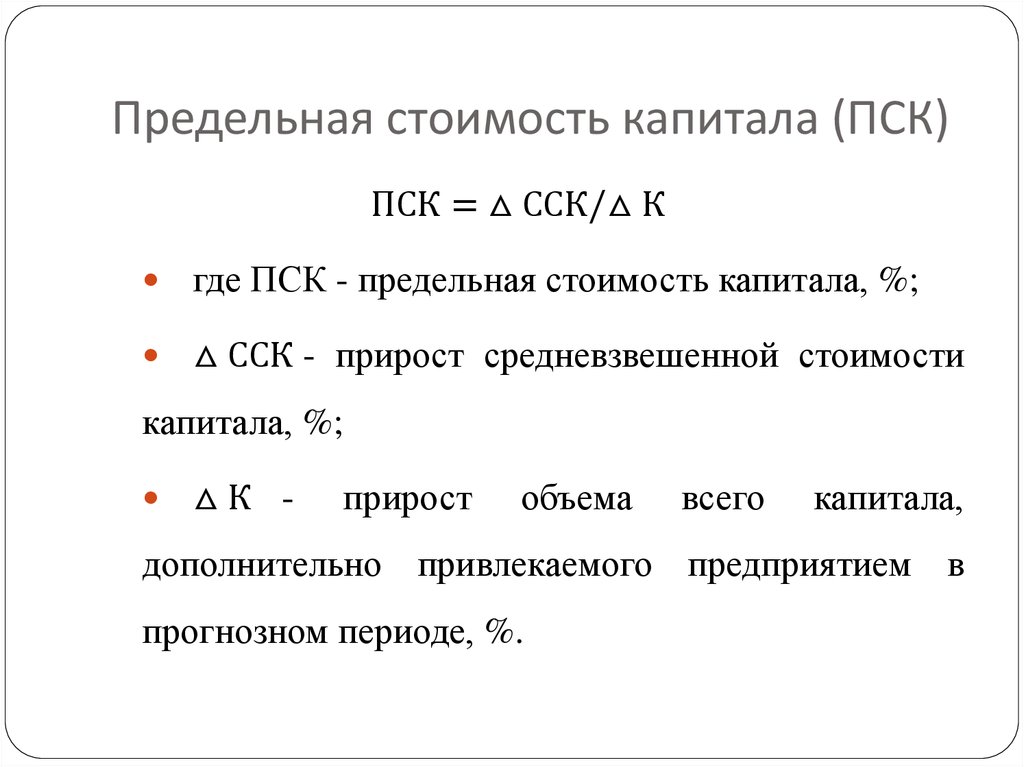

Одним из основных факторов является расширение объема новых инвестиций. Наращивание экономического потенциала коммерческой организации может осуществляться как за счет собственных средств (реинвестирования части прибыли), так и за счет привлеченных средств. Первый источник средств является относительно дешевым, но ограниченным в размерах. Второй источник в принципе не ограничен сверху, но стоимость его может существенно меняться в зависимости от структуры авансированного капитала. Относительный рост в динамике второго источника, как правило, приводит к возрастанию стоимости капитала в целом как платы за возрастающий риск. Исходя из сказанного, вводится понятие предельной (маржинальной) стоимости капитала (MCC), рассчитываемой на основе прогнозных значений расходов, которые компания вынуждена будет понести для наращивания объема инвестиций при сложившихся условиях фондового рынка.

Второй источник в принципе не ограничен сверху, но стоимость его может существенно меняться в зависимости от структуры авансированного капитала. Относительный рост в динамике второго источника, как правило, приводит к возрастанию стоимости капитала в целом как платы за возрастающий риск. Исходя из сказанного, вводится понятие предельной (маржинальной) стоимости капитала (MCC), рассчитываемой на основе прогнозных значений расходов, которые компания вынуждена будет понести для наращивания объема инвестиций при сложившихся условиях фондового рынка.

Рис. 3.3 Изменение предельной стоимости капитала (МСС)

Рис. 3.4 Изменение предельной стоимости капитала с точкой разрыва

Условно можно считать, что в стабильно действующей коммерческой организации со сложившейся системой финансирования своей деятельности средневзвешенная стоимость капитала остается постоянной при некотором варьировании объема вовлекаемых в ходе инвестирования ресурсов, однако по достижении определенного предела она возрастает.

Обычно логика инвестиционного процесса такова. Компания удовлетворяет свои потребности в наращивании производственного потенциала за счет реинвестирования прибыли. Однако если инвестиционные возможности велики, то она начинает привлекать внешние источники финансирования. Это приводит к изменению структуры источников, в частности к повышению доли заемного капитала, т.е. к увеличению финансового риска. В том случае, если компании все же необходимы дополнительные ресурсы, которые она может получить лишь из внешних источников, она вынуждена пойти на ухудшение условий кредитования, выражающееся в повышении относительного уровня затрат на обслуживание этих дополнительных источников.

Untitled Document

Untitled DocumentОТВЕТЫ НА ТЕСТЫ ПО ФИНАНСОВОМУ МЕНЕДЖМЕНТУ

ТЕСТ «Концептуальные оснофы ФМ»

1. К основным принципам финансового менеджмента не относится:

1. высокий динамизм управления

2. оптимизация денежного оборота

3. ориентированность на стратегические цели развития предприятия

2. Одной из основных задач финансового менеджмента является:

1. интегрированность с общей системой управления предприятия

2. вариативность подходов к разработке отдельных управленческих решений

3. обеспечение

постоянного финансового равновесия предприятия в процессе его развития

обеспечение

постоянного финансового равновесия предприятия в процессе его развития

3. Закончите выражение: «К основным группам функций финансового менеджмента относятся …»

Финансовый менеджмент, как управляющая система;

финансовый менеджмент, как специализированная область управления предприятием.

4. Постоянный мониторинг финансового состояния предприятия с целью своевременного диагностирования симптомов финансового кризиса относится к функции:

1. антикризисного финансового управления

2. управления капиталом

3. управления финансовыми рисками

5. К финансовым рычагам относится:

1. методы диверсификации

2. синергизм

3. депозитные инструменты

депозитные инструменты

6. Система внешней поддержки финансовой деятельности предприятия включает:

1. государственное нормативно-правовое регулирование финансовой деятельности предприятия

2. кредитование предприятия

3. рыночный механизм регулирования финансовой деятельности предприятия

7. К показателям макроэкономического развития относится:

1. ставка налогообложения прибыли по основной деятельности

2. официальный курс валют, которыми оперируют предприятия в процессе внешнеэкономической деятельности

3. ни один из указанных

8. К показателям отраслевого развития относится:

1. сумма собственного капитала предприятия

2. индекс инфляции

индекс инфляции

3. а и б

9. К показателям, характеризующим конъюнктуру отдельных сегментов кредитного рынка, не относится:

1. кредитная ставка отдельных коммерческих банков, дифференцированная по срокам предоставления кредитов

2. лизинговая ставка по видам лизингуемых активов

3. котируемые цены предложений и спроса основных видов фондовых инструментов

10. В составе актива баланса отражаются показатели раздела:

1. обеспечение предстоящих затрат и платежей

2. доходы будущих периодов

3. затраты будущих периодов

11. Раздел «Собственный капитал» отражен в:

1. активе баланса

2. пассиве баланса

пассиве баланса

3. отражен как в активе так и в пассиве баланса

12. Закончите утверждение: «Финансовый анализ — это …»

Процесс исследования финансового состояния и основных резервов финансовой деятельности предприятия с целью выявления резервов повышения его рыночной стоимости и обеспечения эффективного развития

13.. Горизонтальный финансовый анализ базируется на:

1. изучении динамики отдельных финансовых показателей во времени

2. расчете соотношения различных абсолютных показателей финансовой деятельности предприятия

3. структурном изложении отдельных показателей финансовой отчетности

14. Структурный анализ капитала выполняется в процессе:

1. горизонтального финансового анализа

2. вертикального

финансового анализа

вертикального

финансового анализа

3. сравнительного финансового анализа

15. К коэффициентам оценки финансовой устойчивости предприятия относится:

1. коэффициент автономии

2. коэффициент абсолютной платежеспособности

3. период оборачиваемости активов

16. Коэффициент финансирования:

1. КФ = СК х ЗК

2. КФ = СК / ЗК

3. КФ = ЗК /СК

17. В какой степенеи задолженность по текущим финансовым обязательствам может быть удовлетворена за счет оборотных активов предприятия показывает коэффициент:

1. абсолютной платежеспособности

2. промежуточной платежеспособности

3. текущей

платежеспособности

текущей

платежеспособности

ТЕСТ «Управление капиталом «

1. В процессе выбора политики финансирования оборотных активов предприятия используется их классификация:

1. по периоду функционирования;

2. по форме функционирования;

3. по степени ликвидности.

2. Какие 3 типа политик финансирования активов могут быть выработаны:

1. умеренный, компромиссный, агрессивный;

2. жесткий, консервативный, мягкий;

3. консервативный, умеренный, агрессивный.

3. Что отражает тот или иной тип политики:

1. коэффициент чистых постоянных активов;

2. коэффициент

чистых оборотных активов;

коэффициент

чистых оборотных активов;

3. коэффициент достаточности финансирования оборотных активов.

4. Какой тип политики финансирования оборотных активов предполагает, что за счет собственного и долгосрочного заемного капитала должна финансироваться постоянная часть оборотных активов и примерно половина оборотной их части:

1. Консервативный;

2. умеренный ;

3. агрессивный.

5. Какой тип политики финансирования оборотных активов предполагает, что за счет собственного и долгосрочного заемного капитала должна финансироваться постоянная часть оборотных активов:

1. консервативный;

2. умеренный ;

3. агрессивный.

6. Какой тип политики финансирования оборотных активов предполагает, что за счет собственного и долгосрочного заемного капитала финансируется лишь небольшая доля постоянной их части (не более половины)

1. консервативный;

консервативный;

2. умеренный ;

3. агрессивный.

7. В каком случае коэффициент чистых оборотных активов будет минимальным:

1. в случае осуществления предприятием консервативной политики;

2. в случае осуществления предприятием агрессивной политики;

3. в случае осуществления предприятием умеренной политики.

8. В каком случае коэффициент чистых оборотных активов будет стремится к 1:

1. в случае осуществления предприятием консервативной политики;

2. в случае осуществления предприятием агрессивной политики;

3. в случае осуществления предприятием умеренной политики.

9. К снижению какого показателя приводит осуществление консервативного типа политики финансирования оборотных активов:

1. уровень финансовой устойчивости предприятия;

уровень финансовой устойчивости предприятия;

2. уровень рентабельности собственного капитала;

3. уровень текущей платежеспособности предприятия.

10. Соотношение каких показателей отражает политика финансирования оборотных активов:

1. уровень доходности и риск финансовой деятельности;

2. уровень доходности и дивидендных выплат;

3. уровень контроля за денежными активами предприятия и риск финансовой деятельности.

11. Стоимость функционирующего собственного капитала в отчетном периоде определяется по формуле:

1. СКфо = (ЧПс * 100) / ;

2. СКфо = (ЧПс * 100) / ПВт ;

3. СКфо = СКфп * ПВт ;

12. Стоимость функционирующего собственного

капитала в плановом периоде определяется по формуле:

Стоимость функционирующего собственного

капитала в плановом периоде определяется по формуле:

1. СКфп = (ЧПс * 100) / ;

2. СКфп = (ЧПс * 100) / ПВт ;

3. СКфп = СКфо * ПВт .

13. Оценка средневзвешенной стоимости капитала предприятия основывается на ________:

1. поэлементной оценке стоимости каждой из его составных частей;

2. оценке стоимости функционирующего собственного капитала предприятия в отчетном периоде;

3. оценке суммы собственного капитала, привлеченного за счет эмиссии акций.

14. Средневзвешенная стоимость капитала является главным критериальным показателем оценки __________:

1. эффективности формирования капитала;

2. эффективности использования капитала;

эффективности использования капитала;

3. рентабельности капитала.

15. Стоимость привлечения дополнительного капитала за счет эмиссии привилегированных акций определяется с учетом:

1. количества дополнительно эмитируемых простых акций;

2. фиксированного размера дивидендов, который по ним заранее предопределено;

3. планируемого темпа выплат дивидендов.

ТЕСТ «Управление СК»

1. Основной целью дивидендной политики является:

1. Оптимизация соотношения потребляемой и капитализируемой прибыли

2. Оптимизация соотношения постоянных и переменных затрат

3. Оптимизация потребления прибыли организацией

2. Определите тип дивидендной политики:

«Предполагает выплату неизменной суммы дивидендов на протяжении длительного

периода времени; слабая связь с финансовыми результатами»

Определите тип дивидендной политики:

«Предполагает выплату неизменной суммы дивидендов на протяжении длительного

периода времени; слабая связь с финансовыми результатами»

Политика стабильного размера дивидендных выплат (консервативный подход)

3. Перечислите варианты типов дивидендной политики в зависимости от подходов к ее формированию

1. Агрессивный

2. Умеренный

3. Консервативный

4. При каких типах дивидендной политики высокая рыночная цена акции

1. Остаточная политика дивидендных выплат

2. Политика постоянного возрастания размера дивидендов

3. Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды

6. Формы выплаты дивидендов бывают:

Формы выплаты дивидендов бывают:

1. выплаты дивидендов наличными

2. выплаты дивидендов в товарной форме

7. Напишите название каждой из указанных на графике типов дивидендной политики.

Политика постоянного возрастания размера дивидендов

Политика стабильного уровня дивидендов по отношению к прибыли Политика минимального стабильного размера дивидендов с надбавкой > 15 отдельные периоды

Политика стабильного размера дивидендных выплат

8. Какая из форм выплаты дивидендов представляет акционерам право индивидуального выбора:

1. Автоматическое реинвестирование

2. Выплата дивидендов акционерам

3. Выкуп акций компанией

Выкуп акций компанией

9. Оптимизация соотношения внешних и внутренних источников формирования СФР (собственных финансовых ресурсов) заключается в:

1. Обеспечение минимального объема использования СФР Б. Обеспечение минимальной совокупной стоимости привлечения СФР

2. Обеспечение минимальной совокупной стоимости привлечения СФР

3. Обеспечение максимального уровня привлечения СФР из внешних источников

10. Дополните предложение: Основной задачей управления … является обеспечение необходимого уровня … развития хозяйственной деятельности предприятия в предстоящем периоде.

СФР

самофинансирования

11. Какие из перечисленных источников формирования собственных финансовых ресурсов предприятия относятся к внешним:

1. Прибыль, оставшаяся в распоряжении предприятия

Прибыль, оставшаяся в распоряжении предприятия

2. Получение дополнительного акционерного/паевого капитала

3. Амортизационные отчисления от использованных неосновных средств и нематериальных активов

12. Назовите этап управления собственными финансовыми ресурсами предприятия, после которого идет этап «Обеспечение необходимого объема привлечения собственных финансовых ресурсов из внешних источников»

1. Обеспечение необходимого объема привлечения собственных финансовых ресурсов из внутренних источников

2. Выбор источников привлечения собственных финансовых ресурсов

3. Определение оптимального соотношения между СФР, сформированными из внешних и из внутренних источников

13. Выберите критерий оптимизации внутренних и внешних источников формирования собственных финансовых ресурсов предприятия

1. Обеспечение необходимого объема привлечения

СФР (собственных финансовых ресурсов) из внешних источников

Обеспечение необходимого объема привлечения

СФР (собственных финансовых ресурсов) из внешних источников

2. Обеспечение максимального объема привлечения СФР за счет внутренних источников

3. Обеспечение сохранения управления предприятием его учредителями

14. Продолжите фразу: Операционный леверидж — это…

это эффект, достигаемый за счет того, что изменение выручки от реализации приводит к более сильному изменению прибыли.

15. Дополните предложение: Сумма предела безопасности — это размер возможного снижения … продукции в стоимостном выражении при неблагоприятной конъюнктуре рынка, который позволяет ему осуществлять прибыльную … деятельность.

объема реализации

операционную

16. Маржинальный доход (МД)- это :

Маржинальный доход (МД)- это :

1. Выручка — переменные затраты

2. Прибыль+ постоянные затраты

3. А и Б

Хостинг от uCoz

Полное руководство по средневзвешенной стоимости капитала (WACC)

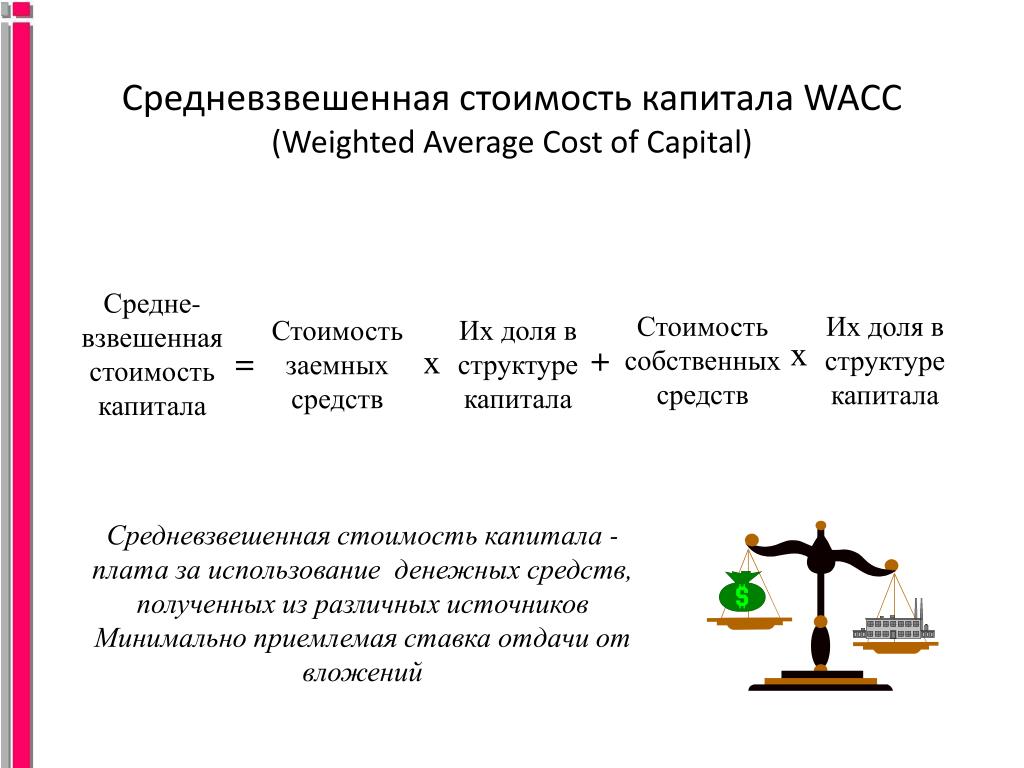

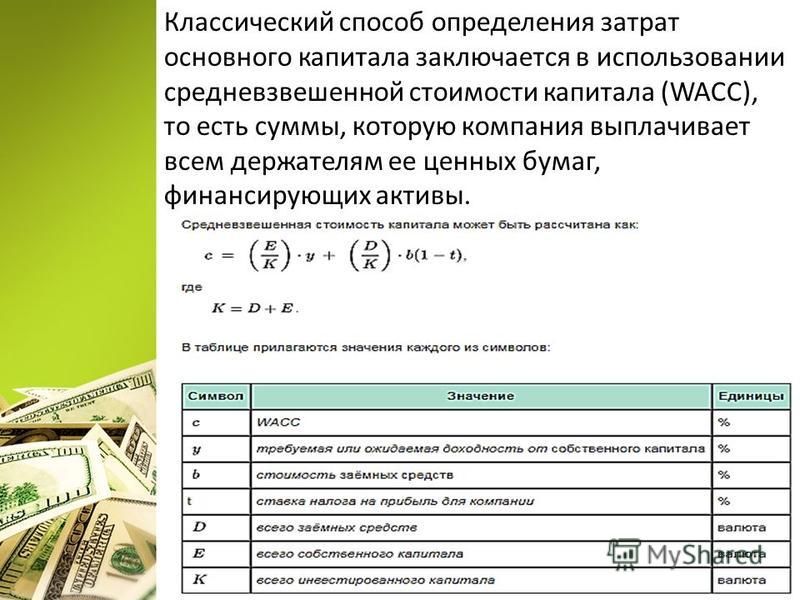

Одним из распространенных способов измерения финансовых затрат компании является определение средневзвешенной стоимости капитала или WACC . WACC — это финансовый коэффициент, который взвешивает собственный капитал и пропорционально их доле в структуре капитала. Инвесторы обычно используют WACC компании для определения минимальной нормы прибыли, которую они готовы принять, если будут финансировать деятельность или проекты компании.

Средневзвешенная стоимость капитала

Средневзвешенная стоимость капитала компании (WACC) используется для представления средней стоимости капитала из всех финансовых источников , включая обыкновенные акции, привилегированные акции, облигации и любые другие формы долга. WACC используется аналитиками и инвесторами для изучения доходности инвестиций инвестора в бизнес. Поскольку большинство компаний работают на заемные средства, стоимость капитала является важным фактором, определяющим потенциал чистой прибыльности компании.

WACC используется аналитиками и инвесторами для изучения доходности инвестиций инвестора в бизнес. Поскольку большинство компаний работают на заемные средства, стоимость капитала является важным фактором, определяющим потенциал чистой прибыльности компании.

Что такое средневзвешенная стоимость капитала (WACC)?

WACC — это метод расчета стоимости капитала компании, в котором каждый тип капитала имеет пропорциональный вес. Расчет WACC учитывает все источники капитала, включая обыкновенные акции, привилегированные акции, облигации и любые другие формы долга. Руководство компании использует WACC для определения целесообразности реализации проекта , в то время как инвесторы используют WACC для определения целесообразности инвестиций .

Что такое хороший WACC?

Если держатели долга требуют 10% прибыли от своих инвестиций, а акционеры нуждаются в 20% прибыли, проекты, финансируемые пакетом, должны будут вернуть в среднем 15%, чтобы удовлетворить владельцев долга и капитала. Наилучшая структура капитала определяется путем нахождения отношение долга к собственному капиталу , что снижает его WACC, увеличивая при этом его рыночную стоимость. Чем ниже стоимость денег, , тем выше WACC-дисконтированная приведенная стоимость будущих денежных потоков фирмы .

Наилучшая структура капитала определяется путем нахождения отношение долга к собственному капиталу , что снижает его WACC, увеличивая при этом его рыночную стоимость. Чем ниже стоимость денег, , тем выше WACC-дисконтированная приведенная стоимость будущих денежных потоков фирмы .

Важность средневзвешенной стоимости капитала

Получение WACC означает вычисление стоимости каждой части структуры капитала вашей компании на основе доли капитала , долга и привилегированных акций компании . WACC — это внутренняя оценка стоимости денег компании, которую можно провести на основе рыночной или балансовой стоимости. Программы поощрительной компенсации обычно включают «возврат» измерения, такие как рентабельность инвестированного капитала, рентабельность использованного капитала, рентабельность активов и рентабельность собственного капитала в качестве показателей эффективности. Директора комитета по вознаграждениям Совета директоров могут использовать модель WACC , чтобы определить, является ли цель вознаграждения в плане вознаграждения законной и справедливой, определив, соответствует ли целевой показатель дохода WACC компании за отчетный период или превышает его.

Директора комитета по вознаграждениям Совета директоров могут использовать модель WACC , чтобы определить, является ли цель вознаграждения в плане вознаграждения законной и справедливой, определив, соответствует ли целевой показатель дохода WACC компании за отчетный период или превышает его.

Пример средневзвешенной стоимости капитала

При расчете WACC все источники капитала (включая обыкновенные акции, привилегированные акции, облигации и любой другой долгосрочный долг) должны быть включены в расчет. WACC является важной частью оценки DCF, а это означает, что WACC важно понимать профессионалам в области финансов (особенно для инвестиционно-банковских услуг и корпоративного развития).

Ссылка: Wall Street Prep

Использование средневзвешенной стоимости капитала

Когда вы получаете WACC вашей компании, вы можете использовать его в нескольких случаях. WACC может использоваться компанией и инвесторами при принятии решений относительно любых инвестиций или проектов.

- Например, , аналитики по ценным бумагам используют WACC при оценке и выборе инвестиций. Это означает, что WACC можно использовать для оценки инвестиционных возможностей, поскольку он представляет альтернативную стоимость компании.

- Компании могут использовать WACC для оценки новых проектов , которые имеют аналогичный уровень риска или имеют тот же уровень риска, что и существующие проекты. Например, производитель автомобилей хочет расширить свой бизнес в новых местах (т. е. открыть еще один завод в новом месте). Компания может использовать WACC в качестве пороговой ставки, чтобы решить, следует ли им участвовать в проекте или нет.

Номинальная и реальная средневзвешенная стоимость капитала

При рассмотрении слияний и поглощений (M&A), а также финансового моделирования внутренних инвестиций WACC компании иногда используется в качестве пороговой ставки. Вместо того, чтобы инвестировать в проект, если инвестиционная возможность имеет более низкий балл Внутренняя норма доходности (IRR), чем его WACC, он должен выкупить собственные акции или выплатить дивиденды.

Реальные свободные денежные потоки (исключая инфляцию) следует дисконтировать по фактической средневзвешенной стоимости капитала, а номинальный WACC должен дисконтировать номинальные свободные денежные потоки (включая инфляцию).

Как рассчитать средневзвешенную стоимость капитала (WACC)

Аналитики и инвесторы используют средневзвешенную стоимость капитала (WACC) до рассчитать доход инвестора от корпоративных инвестиций . Поскольку большинство предприятий полагаются на заемные средства, стоимость капитала играет решающую роль в определении потенциала чистой прибыли компании. WACC — это формула, которая рассчитывает стоимость займа денег для компании с учетом как долга, так и собственного капитала.

Формула средневзвешенной стоимости капитала

Формула для расчета средневзвешенной стоимости капитала выглядит следующим образом:

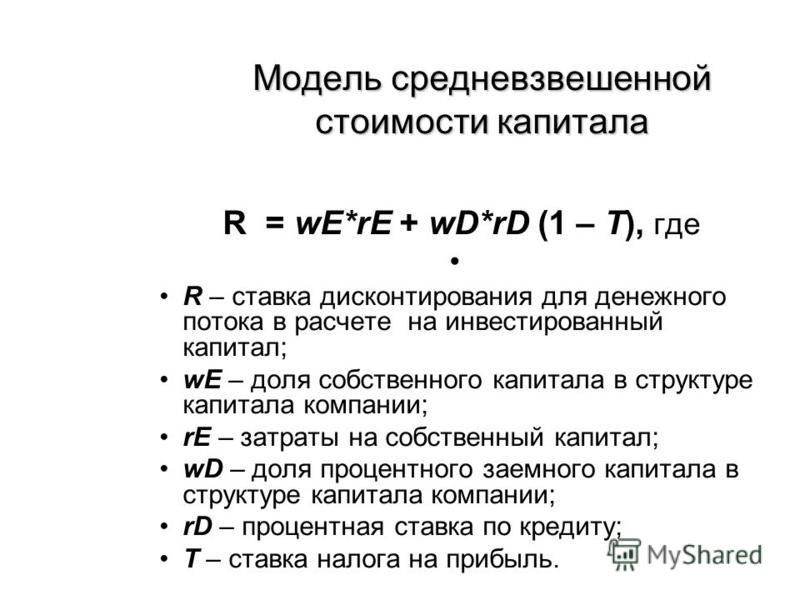

WACC = (E/V x Re) + ((D/V x Rd) x (1 – Тс)

Где :

- E = рыночная стоимость капитала фирмы (рыночная капитализация)

- D = рыночная стоимость долга компании.

- V = общая стоимость капитала (капитал плюс долг)

- E/V = собственный капитал в процентах от общего капитала.

- D/V представляет отношение долга к капиталу.

- Re представляет собой стоимость собственного капитала (требуемая норма прибыли)

- Rd представляет собой стоимость долга (доходность к погашению по существующему долгу)

- Tc ставка налога.

Компоненты расчета средневзвешенной стоимости капитала

Чтобы получить WACC , умножьте стоимость каждого источника капитала (долг и собственный капитал) на соответствующую средневзвешенную рыночную стоимость, затем сложите продукты, чтобы получить общую сумму.

Стоимость собственного капитала

Модель ценообразования капитальных активов (CAPM), которая увязывает нормы прибыли с волатильностью, используется для расчета стоимости собственного капитала (риск против вознаграждения). Формула расчета стоимости собственного капитала выглядит следующим образом: :

Формула расчета стоимости собственного капитала выглядит следующим образом: :

Re = Rf + β × (Rm − Rf)

(обычно доходность 10-летних казначейских облигаций США) акции бета (леверидж) Безрисковая ставка — это доход от инвестиций в безрисковые ценные бумаги, такие как Казначейские облигации США . Безрисковая ставка обычно рассчитывается с использованием доходности 10-летних казначейских векселей США. Дополнительный доход, который можно получить сверх безрисковой ставки, инвестируя в фондовый рынок, известен как премия за риск по акциям (ERP). Вычитание безрисковой доходности из рыночной доходности — простой метод расчета ERP. Бета без кредитного плеча (бета актива) рассчитывается для устранения дополнительного долгового риска для изучения чистого делового риска, поскольку различные организации имеют разные механизмы капитала. Бета-версия с кредитным плечом учитывает как риск компании, так и риск взятия долга. После этого определяется среднее значение коэффициента бета без рычага, которое повторно используется в соответствии со структурой капитала оцениваемой компании. * ((1 + (1 – Налоговая ставка) * (Долг / Собственный капитал)) Бета с кредитным плечом равно Бета без кредитного плеча Наиболее специфичным элементом расчета WACC является определение стоимости долга и привилегированных акций . Стоимость долга — это доходность долга фирмы к погашению, тогда как цена привилегированных акций — это доходность привилегированных акций компании. Для всех специалистов в области финансов важно хорошо понимать, что такое WACC, особенно его преимущества и недостатки. Под ним список плюсов и минусов WACC : Вот преимущества получения WACC вашей компании : Ниже приведены некоторые недостатки WACC : Изменение структуры капитала влияет на WACC , если стоимость долга не эквивалентна собственному капиталу . На рынках капитала доступны два типа финансирования: капитал и долг . Структура капитала слова относится ко всей финансовой структуре компании. Изменения в структуре капитала могут повлиять на стоимость капитала компании, чистую прибыль, коэффициенты заемных средств и обязательства. Общая стоимость денег для компании измеряется средневзвешенной стоимостью капитала (WACC). Если вы ищете эксперта для управления вашими акциями . Eqvista здесь, чтобы помочь вам, и не стесняйтесь связаться с нами, заполните контактную форму сейчас. Все, что вам нужно сделать сейчас, это связаться с нами, чтобы начать разговор о создании плана и узнать все, что нужно знать об управлении вашими запасами. Что такое средневзвешенная стоимость капитала? Автор Джейсон Гордон Обновлено 16 апреля 2022 г. Основы маркетинга

Продажи

Реклама

Публичные отношения

SEO, социальные сети, прямой маркетинг Управленческий и финансовый учет и отчетность

Налогообложение бизнеса Правительство, правовая система, административное право и конституционное право

Юридические споры — гражданское и уголовное право

Агентское право

HR, занятость, труд и дискриминация

Субъекты бизнеса, корпоративное управление и собственность

Деловые операции, антимонопольное право и право ценных бумаг

Недвижимость, личная и интеллектуальная собственность

Коммерческое право: договор, платежи, обеспечительные интересы и банкротство

Защита потребителя

Страхование и управление рисками

Иммиграционное право

Закон об охране окружающей среды

Наследство, поместья и трасты Управление операциями, проектами и цепочками поставок

Стратегия, предпринимательство и инновации

Деловая этика и социальная ответственность

Глобальный бизнес, международное право и отношения

Деловые коммуникации и переговоры

Менеджмент, лидерство и организационное поведение Экономический анализ и денежно-кредитная политика

Исследования, количественный анализ и принятие решений

Инвестиции, трейдинг и финансовые рынки

Банковское дело, кредитование и кредитная индустрия

Деловые финансы, личные финансы и принципы оценки + Еще Что такое средневзвешенная стоимость капитала? Расчет средневзвешенной стоимости капитала (WACC)Объяснение функций формулыКак рассчитать стоимость долгаИспользование средневзвешенной стоимости капиталаОграничения средневзвешенной стоимости капитала Средневзвешенная стоимость капитала (WACC), широко известная как стоимость капитала компании, представляет собой метод, который инвесторы используют для оценки доходности своих инвестиций в компанию. Фирма может финансировать свои активы из двух основных источников. Это может быть за счет долга или собственного капитала. Вы можете определить, сколько процентов компания должна за каждый доллар, который она финансирует, с помощью средневзвешенного значения. Расчет WACC производится путем умножения стоимости каждого компонента капитала (заемного и собственного капитала) на соответствующий вес. Затем это добавляется к продуктам, чтобы найти значение. Формула для расчета WACC выражается следующим образом: WACC= (E/V x Re) + ((D/V x Rd) x (1-T), где: Re= стоимость собственного капитала (требуемая норма прибыли) Rd= стоимость долга (доходность к погашению существующего долга) E= рыночная стоимость собственного капитала фирмы D= Maker стоимость долга фирмы V= общая стоимость капитала (собственный капитал pul V= общая стоимость капитала (собственный капитал + долг) E/V= Процентное финансирование, являющееся собственным капиталом D/V= Процентное финансирование, являющееся заемным T= Налоговая ставка Это относится к доходности инвестиций, которую инвестор должен получить от компании, в которую он вложил деньги. Стоимость долга является неотъемлемой частью WACC. Чтобы рассчитать стоимость долга, сначала необходимо узнать общую сумму процентов, которые компания ежегодно выплачивает по каждому своему долгу. Чтобы определить это, вы будете использовать рыночную ставку, которую фирма использует для финансирования своего долга. Затем эту цифру можно разделить на общую сумму всех его долгов. Если ставка, которую платит ваша компания, отличается от рыночного курса, то вам следует вместо этого использовать приблизительный рыночный курс, который будет использоваться в ваших расчетах. Когда компания выплачивает долг, уплаченные проценты подлежат налоговому вычету. Безрисковая ставка

Премия за риск по акциям (ERP)

Для большинства основных финансовых анализов этой информации будет достаточно.

Для большинства основных финансовых анализов этой информации будет достаточно. Бета с кредитным плечом

Стоимость долга и привилегированных акций

Умножьте стоимость долга и доходность привилегированных акций на долю долга и привилегированных акций в структуре капитала компании соответственно. Поскольку процентные платежи подлежат вычету, стоимость долга умножается на (1 – налоговая ставка) , в результате чего значение налогового щита. Поскольку дивиденды по привилегированным акциям выплачиваются с использованием прибыли после налогообложения, это не делается для привилегированных акций.

Умножьте стоимость долга и доходность привилегированных акций на долю долга и привилегированных акций в структуре капитала компании соответственно. Поскольку процентные платежи подлежат вычету, стоимость долга умножается на (1 – налоговая ставка) , в результате чего значение налогового щита. Поскольку дивиденды по привилегированным акциям выплачиваются с использованием прибыли после налогообложения, это не делается для привилегированных акций. Плюсы и минусы средневзвешенной стоимости капитала

Плюсы

Деловой риск может варьироваться от одной отрасли к другой, хотя обычно он одинаков в пределах одной отрасли. По сравнению с другими компаниями в той же отрасли компания с более низким WACC находится в лучшем положении . У него есть потенциал, чтобы добавить дополнительную ценность своим заинтересованным сторонам.

Деловой риск может варьироваться от одной отрасли к другой, хотя обычно он одинаков в пределах одной отрасли. По сравнению с другими компаниями в той же отрасли компания с более низким WACC находится в лучшем положении . У него есть потенциал, чтобы добавить дополнительную ценность своим заинтересованным сторонам.

Минусы

Кроме того, оценка стоимости собственного капитала может затруднить расчет WACC.

Кроме того, оценка стоимости собственного капитала может затруднить расчет WACC. Почему допущение о постоянной структуре капитала важно при расчете WACC

Поскольку стоимость собственного капитала обычно выше, чем заемного, увеличение долевого финансирования часто повышает WACC.

Поскольку стоимость собственного капитала обычно выше, чем заемного, увеличение долевого финансирования часто повышает WACC. Получите экспертную помощь по управлению вашими акциями!

Средневзвешенная стоимость капитала — объяснение

Содержание

Долг и собственный капитал являются двумя основными компонентами, которые составляют финансирование капитала фирмы. Именно здесь кредиторы и акционеры с нетерпением ждут возврата денег, которые они дали компании. Доходы исходят от стоимости капитала компании. При расчете доходности именно WACC определяет количество возвратов, которые получат обе стороны. WACC представляет собой общую прибыль, необходимую для компании. Таким образом, директора компании в основном используют WACC для принятия решений относительно фирмы. Решение может включать такие вещи, как возможные экономические слияния и возможность расширения. Фирмы управляют своим бизнесом за счет капитала, привлеченного из различных источников. WACC представляет собой среднюю стоимость этих источников финансирования. Весь такой капитал имеет стоимость, в которой каждый тип отличается от другого и пропорционально взвешен. Капитал может быть привлечен из следующих источников:

Долг и собственный капитал являются двумя основными компонентами, которые составляют финансирование капитала фирмы. Именно здесь кредиторы и акционеры с нетерпением ждут возврата денег, которые они дали компании. Доходы исходят от стоимости капитала компании. При расчете доходности именно WACC определяет количество возвратов, которые получат обе стороны. WACC представляет собой общую прибыль, необходимую для компании. Таким образом, директора компании в основном используют WACC для принятия решений относительно фирмы. Решение может включать такие вещи, как возможные экономические слияния и возможность расширения. Фирмы управляют своим бизнесом за счет капитала, привлеченного из различных источников. WACC представляет собой среднюю стоимость этих источников финансирования. Весь такой капитал имеет стоимость, в которой каждый тип отличается от другого и пропорционально взвешен. Капитал может быть привлечен из следующих источников:

Назад к :БИЗНЕС И ЛИЧНЫЕ ФИНАНСЫ

Расчет средневзвешенной стоимости капитала (WACC)  Это важный и полезный элемент WACC. для тех, кто хочет инвестировать в компанию. Потенциальные инвесторы могут использовать его в качестве отправной точки при принятии инвестиционного решения. Однако это не исключает того факта, что собственный капитал имеет стоимость. В каждой компании акционеры с нетерпением ждут возврата своих инвестиций. Если компания не сможет оправдать ожидания акционеров, они могут быть вынуждены продать акции. Когда это происходит, цена акций компании снижается, а вместе с ней и стоимость компании. Чтобы иметь возможность поддерживать цену своих акций и удовлетворять своих инвесторов, у компании не будет иного выбора, кроме как потратить некоторую часть стоимости собственного капитала. Обратите внимание, что акционерный капитал не имеет явного значения. По этой причине, когда фирма погашает свой долг, она платит по заранее установленной процентной ставке. В этом случае процентная ставка, подлежащая уплате, зависит от размера долга и продолжительности.

Это важный и полезный элемент WACC. для тех, кто хочет инвестировать в компанию. Потенциальные инвесторы могут использовать его в качестве отправной точки при принятии инвестиционного решения. Однако это не исключает того факта, что собственный капитал имеет стоимость. В каждой компании акционеры с нетерпением ждут возврата своих инвестиций. Если компания не сможет оправдать ожидания акционеров, они могут быть вынуждены продать акции. Когда это происходит, цена акций компании снижается, а вместе с ней и стоимость компании. Чтобы иметь возможность поддерживать цену своих акций и удовлетворять своих инвесторов, у компании не будет иного выбора, кроме как потратить некоторую часть стоимости собственного капитала. Обратите внимание, что акционерный капитал не имеет явного значения. По этой причине, когда фирма погашает свой долг, она платит по заранее установленной процентной ставке. В этом случае процентная ставка, подлежащая уплате, зависит от размера долга и продолжительности. Это относится к минимальной ставке, которую компания платит по своему текущему долгу. Стоимость долга помогает вам как инвестору понять ставку, которую фирма платит за использование долгового финансирования. Кроме того, по стоимости долга вы можете сравнить уровень риска разных компаний. Например, компания с высокой стоимостью долга становится рискованным предприятием для потенциального инвестора.

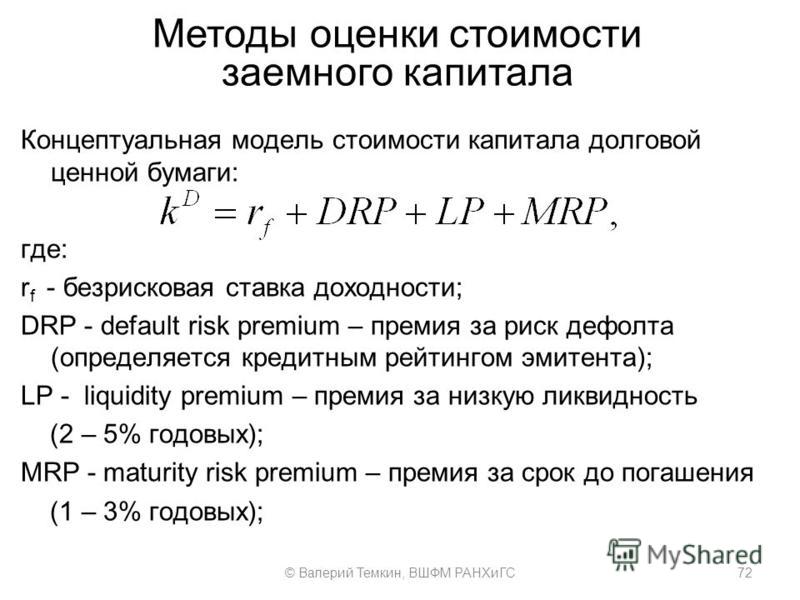

Это относится к минимальной ставке, которую компания платит по своему текущему долгу. Стоимость долга помогает вам как инвестору понять ставку, которую фирма платит за использование долгового финансирования. Кроме того, по стоимости долга вы можете сравнить уровень риска разных компаний. Например, компания с высокой стоимостью долга становится рискованным предприятием для потенциального инвестора. Это всегда выгодно компании. По сути, чистая стоимость долга компании представляет собой сумму процентов, которые она выплачивает, за вычетом суммы, которую она должна сэкономить за счет не облагаемых налогом процентных платежей. Стоимость долга после уплаты налогов может быть выражена как Rd (1-ставка корпоративного налога).

Это всегда выгодно компании. По сути, чистая стоимость долга компании представляет собой сумму процентов, которые она выплачивает, за вычетом суммы, которую она должна сэкономить за счет не облагаемых налогом процентных платежей. Стоимость долга после уплаты налогов может быть выражена как Rd (1-ставка корпоративного налога).

Об авторе