Оформление ипотеки в втб 24 этапы: этапы, пошаговая инструкция, сроки рассмотрения, необходимые документы

условия и процентные ставки 📉 по ипотечным кредитам на 2022 – 2023 год в Екатеринбурге

- Выберу

- Ипотека в Екатеринбурге

- Банк «ВТБ»

- Частным клиентам

- Бизнесу

- Информация о банке

Лицензия №1000

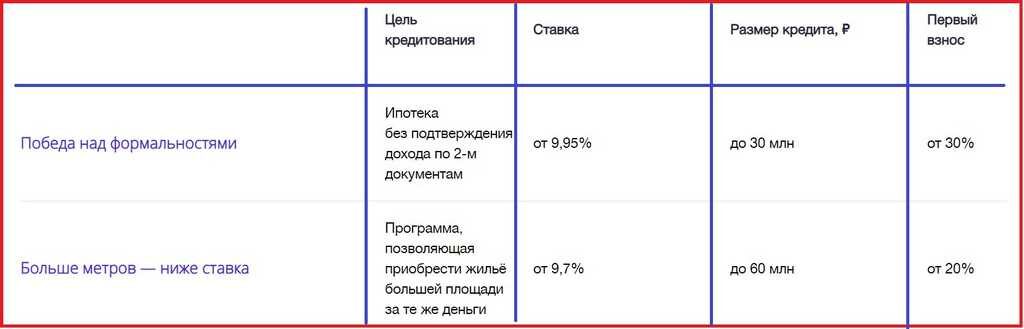

по 1101 отзывуВыбор одной из 14 программ ипотеки в банке «ВТБ» в 2022 – 2023 году – отличный шанс улучшить свои жилищные условия в Екатеринбурге. Несмотря на очевидные сложности ипотечного кредита, заемщик получает возможность инвестировать в недвижимость, и в ряде случаев приобретает существенную выгоду от подобной операции. Самый главный и неоспоримый плюс ипотеки – быстрый переход из категории нанимателей жилья в собственники.

Без первоначального взноса Рефинансирование ипотеки Военным Льготная ипотека с господдержкой Семейная ипотека На квартиру в новостройке Со ставкой 7% годовых Подбор ипотеки онлайн

Условия ипотечного кредитования

Лиц. №1000

№1000

Ипотека «Новостройка»

Сумма

500 000 ₽ – 60 000 000 ₽ до 60 000 000 ₽

Срок

1 – 30 лет

Ставка

от 10,9%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от 10,9%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 15 000 000 ₽ до 15 000 000 ₽

- Ставка: от 11,2%

- Срок: до 30 лет

- Первоначальный взнос: от 50%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Подробнее Подать заявку

Лиц. №1000

№1000

Ипотека «Вторичное жилье»

Сумма

500 000 ₽ – 60 000 000 ₽ до 60 000 000 ₽

Срок

1 – 30 лет

Ставка

от 10,9%

Первый взнос

от 10%

- Общие условия

- Требования и документы

- Сумма: от 500 000 ₽ до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от 10,9%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1000

№1000

Ипотека «Рефинансирование»

Сумма

500 000 ₽ – 60 000 000 ₽ до 60 000 000 ₽

Срок

1 – 30 лет

Ставка

от 10,9%

Первый взнос

0%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от 10,9%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: 0%

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от 5%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1000

№1000

Ипотека «Для семей с детьми»

Сумма

500 000 ₽ – 30 000 000 ₽ до 30 000 000 ₽

Срок

1 – 30 лет

Ставка

от 4,7%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 30 000 000 ₽ до 30 000 000 ₽

- Ставка:

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость

- Решение:

- Поручительство: обязательно

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1000

№1000

Ипотека «Свой дом»

Сумма

500 000 ₽ – 60 000 000 ₽ до 60 000 000 ₽

Срок

до 30 лет

Ставка

от 11,3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от 11,3%

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья, загородная недвижимость

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1000

№1000

Дальневосточная ипотека

Сумма

до 6 000 000 ₽ до 6 000 000 ₽

до 20 лет

Ставка

от 1,7%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 6 000 000 ₽ до 6 000 000 ₽

- Ставка: от 1,7%

- Срок: до 20 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1000

№1000

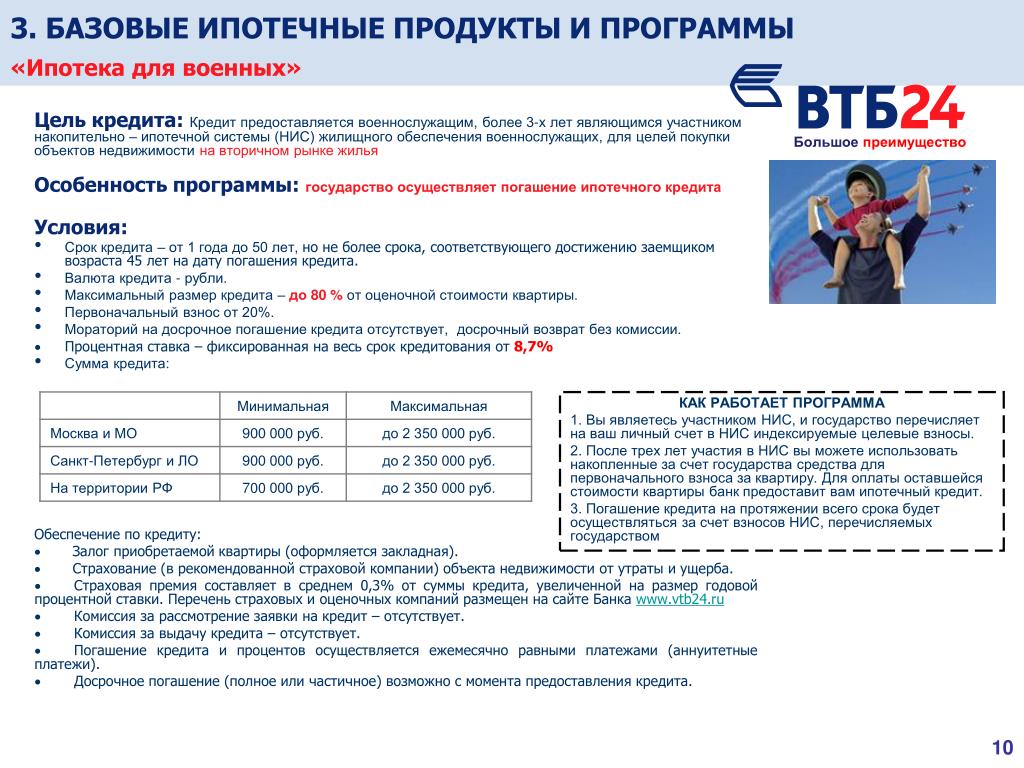

Ипотека для военных

Сумма

до 2 905 000 ₽ до 2 905 000 ₽

Срок

до 25 лет

Ставка

от 9,8%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма:

- Ставка: от 9,8%

- Срок: до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1000

№1000

Ипотека «Залоговая недвижимость»

Сумма

600 000 ₽ – 60 000 000 ₽ до 60 000 000 ₽

Срок

до 30 лет

Ставка

от 8%

Первый взнос

от 20%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 600 000 ₽ до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от 8%

- Срок: до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1000

№1000

Ипотека «Строительство дома»

Сумма

до 20 000 000 ₽ до 20 000 000 ₽

Срок

до 30 лет

Ставка

от 11,3%

Первый взнос

от 20%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 20 000 000 ₽ до 20 000 000 ₽

- Ставка: от 11,3%

- Срок: до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: строительство и ремонт

- Категория недвижимости: первичный рынок жилья

- Решение:

- Поручительство: обязательно

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1000

№1000

Ипотека с господдержкой 2020

Сумма

до 30 000 000 ₽ до 30 000 000 ₽

Срок

до 30 лет

Ставка

от 7,7%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 30 000 000 ₽ до 30 000 000 ₽

- Ставка: от 7,7%

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1000

№1000

Ипотека «Для IT-специалистов»

Сумма

300 000 ₽ – 18 000 000 ₽ до 18 000 000 ₽

Срок

1 – 30 лет

Ставка

от 4,7%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 18 000 000 ₽ до 18 000 000 ₽

- Ставка: от 4,7%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1000

№1000

Ипотека «Машино-места и кладовки»

Сумма

300 000 ₽ – 4 000 000 ₽ до 4 000 000 ₽

Срок

до 30 лет

Ставка

от 10,8%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 4 000 000 ₽ до 4 000 000 ₽

- Ставка: от 10,8%

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, на приобретение гаража

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Дата обновления: 30. 01.2023 18:33

01.2023 18:33

Рейтинг продуктов 3,33 из 5

Информация о ставках и условиях ипотечных продуктов в Екатеринбурге предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Стоимость недвижимости

Первоначальный взнос

Срок

1 год2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет12 лет15 лет20 лет25 лет30 лет

Ипотека на новостройки

2019-2019 Сдан

Дом на Сакко и Ванцетти

Билимбай, улица Сакко и Ванцетти, 10

1-комнатная

960 тыс – 1,53 млн ₽

2019-2019 Сдан

Светлый 8

Токарево, улица Светлая, 8

Студия

от 1,07 млн ₽

3-комнатная

от 2,7 млн ₽

2-комнатная

от 1,98 млн ₽

1-комнатная

от 990 тыс ₽

2018-2021 Сдан

Гелиос

Заречный, улица Ленина

Студия

1,24 млн – 1,25 млн ₽

2-комнатная

1,86 млн – 2,13 млн ₽

1-комнатная

1,4 млн – 1,94 млн ₽

2016-2018 Сдан

Рябина-парк

Берёзовский, мкр. Шиловский, улица Новая, 20

Шиловский, улица Новая, 20

Студия

1,37 млн – 1,45 млн ₽

1-комнатная

1,15 млн – 1,9 млн ₽

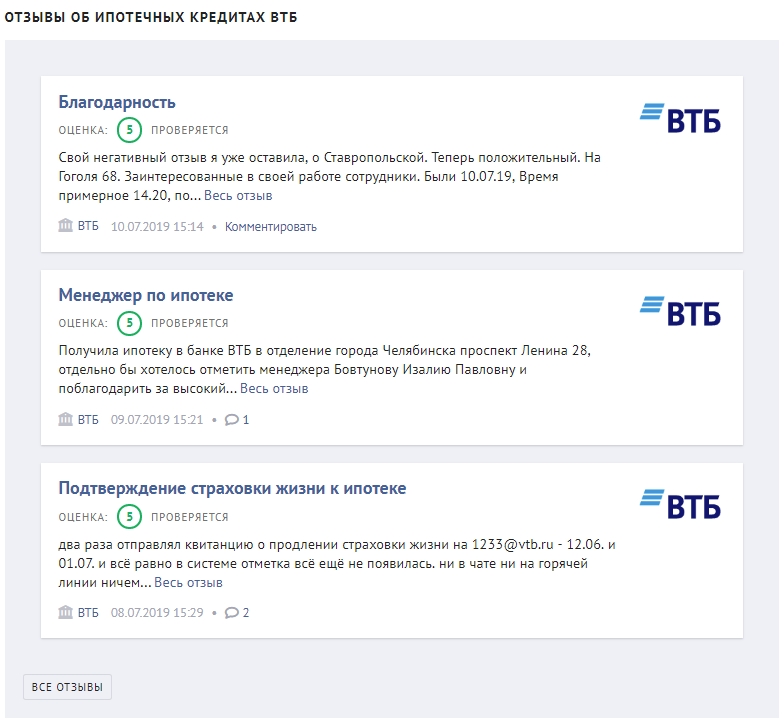

Отзывы об ипотеке в банке «ВТБ»

Все отзывы о банкеoverlay link

1

К

Кира, Россия, 30 мая 2022, 20:12

Отзыв об ипотеке «Ипотека с господдержкой»

Я хуже банка не встречала. Это правда шок! Они не перестают удивлять! Сайт их- это конечно нечто. Каждый раз чтобы внести очередной платеж за Читать далее…

Я хуже банка не встречала. Это правда шок! Они не перестают удивлять! Сайт их- это конечно нечто. Каждый раз чтобы внести очередной платеж за ипотеку, я каждый месяц трачу минимум 2 часа своего времени, чтобы это организовать. Суммы все путаются, пишут одно, рассчитывают по другому, половина функций не работает. Приходится оформлять каждый платеж через оператора в чате, но видимо они там тоже все это делают впервые и для одной операции меняется операторов 5, каждый из них минут по 15 знакомится с моей ситуацией, и переключает на следующего. Это адская машина сделала чтобы глумиться над своими клиентами. Про отделения я вообще молчу, отзывов и так полно. Я не понимаю как это безобразие из палок и *овна вообще до сих пор существует. Посмешище, а не банк Скрыть

Это адская машина сделала чтобы глумиться над своими клиентами. Про отделения я вообще молчу, отзывов и так полно. Я не понимаю как это безобразие из палок и *овна вообще до сих пор существует. Посмешище, а не банк Скрыть

Отменить

ИИ Валера оценил этот отзыв как резко отрицательный тут</a>»>

overlay link

1

Н

Надежда Громова, Россия, 21 июня 2021, 16:17

Отзыв об ипотеке

просто кошмар!попросила ,чтобы менеджер проконсультировал по ипотеке.С номера 89152836496 позвонила дама.Повышает голос,цокает,так разговаривает,как Читать далее…

просто кошмар!попросила ,чтобы менеджер проконсультировал по ипотеке.С номера 89152836496 позвонила дама.Повышает голос,цокает,так разговаривает,как будто ты какое-то быдло.Просто безобразие.С таким отношением к клиентам надо не в втб,а на базаре работать.Всё желание связываться тут же пропало.Хамло какое-то,а не сотрудники. Скрыть

Отменить

ИИ Валера оценил этот отзыв как резко отрицательный тут</a>»>

overlay link

1

А

Алексей, Ростов-на-Дону, 18 марта 2020, 15:30

Отзыв об ипотеке «Победа над формальностями», офисное отделение Ростовский

Пришлось мне по несчастью по работать с банком ВТБ24 и к сожалению остался очень!очень!очень недоволен работой сотрудников данного банка. Ни на один Читать далее…

Ни на один Читать далее…

Пришлось мне по несчастью по работать с банком ВТБ24 и к сожалению остался очень!очень!очень недоволен работой сотрудников данного банка. Ни на один вопрос реального положительного объяснения не получил. Ответы на вопросы являются 99% ложью. Цель сотрудников заманить клиента в банк продержать его как можно дольше, для того чтобы создать видимость своей работы. Но есть еще и сотрудники которые работают и реально готовы помочь людям с разъяснением в возникших у них вопросах и оказания всякой помощи. Вот такому сотруднику я и хочу выразить слова благодарности. Если бы не он пришлось бы мне еще как минимум недели две туда ходить для решения своего вопроса, а реально заняло 25 минут. Фамилию к сожалению не знаю зовут его Арсен 17.03.2020г. работающего в окошке №8 г. Ростов на Дону проспект Буденовский 91. Удачи Вам и карьерного роста! Скрыть

Отменить

ИИ Валера оценил этот отзыв как резко отрицательный тут</a>»>

Все отзывы о банке

Ответы экспертов на вопросы о банке «ВТБ»

Все ответы экспертовА

Анастасия,

Вологда, 29 января 2023, 23:18

Какой максимальный срок и %?Справка о зарплате 2ндфл или по форме банка?

Отвечает Екатерина Линник Россия

Анастасия, здравствуйте!

Для оформления ипотеки в Северстройбанке нужны такие. .. Читать всё

.. Читать всё

Екатерина,

Иркутск, 29 января 2023, 16:04

Могут ли мне одобрить ипотеку?

Отвечает Валерия Шибаева Россия

Екатерина, здравствуйте!

Нет, БКС Банк не оформляет ипотеку, а специализируется на открытии… Читать всё

Есть вопрос?

На него ответят пользователи, которые сталкивались с похожими ситуациями, или наши эксперты

Задать вопрос

Все ответы экспертов

Есть вопрос?

На него ответят пользователи, которые сталкивались с похожими ситуациями, или наши эксперты

Задать вопрос

Статьи об ипотеке

Ипотека в ВТБ — вход в личный кабинет

ВТБ горячая линия

Мобильное приложение «Смарт-SMS»

Где оформить ипотеку банка «ВТБ» в Екатеринбурге

Все отделенияНиже приведены сведения о расположении и времени работы офисов банка «ВТБ» в Екатеринбурге. Чтобы оформить ипотеку в банке «ВТБ», вам нужно будет обратиться в любое отделение банка с необходимыми документами.

Все отделения

Как погасить

Все банкоматыЧтобы погасить задолженность, вы можете вносить платежи наличными без комиссии в банкоматах банка «ВТБ», расположенных в Екатеринбурге. Найдите ближайшие из них в списке на нашем сайте.

Все банкоматы

Ипотечное страхование

Все акредитованные страховые компанииЧтобы оформить ипотечное страхование, ознакомьтесь со списком страховых компаний-партнеров банка «ВТБ». Уточните подробные условия страхования у сотрудников банка «ВТБ» при оформлении ипотечного договора.

Все страховые компании

Выберите ипотеку

Что вы хотите найти?

Помощник

Наверх

условия и процентные ставки 📉 по ипотечным кредитам на 2022 – 2023 год в Уфе

- Выберу

- Ипотека в Уфе

- Банк «ВТБ»

- Частным клиентам

- Бизнесу

- Информация о банке

Лицензия №1000

по 1101 отзывуВыбор одной из 14 программ ипотеки в банке «ВТБ» в 2022 – 2023 году – отличный шанс улучшить свои жилищные условия в Уфе. Несмотря на очевидные сложности ипотечного кредита, заемщик получает возможность инвестировать в недвижимость, и в ряде случаев приобретает существенную выгоду от подобной операции. Самый главный и неоспоримый плюс ипотеки – быстрый переход из категории нанимателей жилья в собственники.

Без первоначального взноса Рефинансирование ипотеки Военным Льготная ипотека с господдержкой Семейная ипотека На квартиру в новостройке Со ставкой 7% годовых Подбор ипотеки онлайн

Условия ипотечного кредитования

Лиц. №1000

Ипотека «Новостройка»

Сумма

500 000 ₽ – 60 000 000 ₽ до 60 000 000 ₽

Срок

1 – 30 лет

Ставка

от 10,9%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от 10,9%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 15 000 000 ₽ до 15 000 000 ₽

- Ставка: от 11,2%

- Срок: до 30 лет

- Первоначальный взнос: от 50%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Подробнее Подать заявку

Лиц. №1000

Ипотека «Вторичное жилье»

Сумма

500 000 ₽ – 60 000 000 ₽ до 60 000 000 ₽

Срок

1 – 30 лет

Ставка

от 10,9%

Первый взнос

от 10%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от 10,9%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1000

Ипотека «Рефинансирование»

Сумма

500 000 ₽ – 60 000 000 ₽ до 60 000 000 ₽

Срок

1 – 30 лет

Ставка

от 10,9%

Первый взнос

0%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от 10,9%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: 0%

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от 5%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1000

Ипотека «Для семей с детьми»

Сумма

500 000 ₽ – 30 000 000 ₽ до 30 000 000 ₽

Срок

1 – 30 лет

Ставка

от 4,7%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 30 000 000 ₽ до 30 000 000 ₽

- Ставка: от 4,7%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость

- Решение:

- Поручительство: обязательно

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1000

Ипотека «Свой дом»

Сумма

500 000 ₽ – 60 000 000 ₽ до 60 000 000 ₽

Срок

до 30 лет

Ставка

от 11,3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от 11,3%

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья, загородная недвижимость

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1000

Дальневосточная ипотека

Сумма

до 6 000 000 ₽ до 6 000 000 ₽

Срок

до 20 лет

Ставка

от 1,7%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 6 000 000 ₽ до 6 000 000 ₽

- Ставка: от 1,7%

- Срок: до 20 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1000

Ипотека для военных

Сумма

до 2 905 000 ₽ до 2 905 000 ₽

Срок

до 25 лет

Ставка

от 9,8%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 2 905 000 ₽ до 2 905 000 ₽

- Ставка: от 9,8%

- Срок: до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1000

Ипотека «Залоговая недвижимость»

Сумма

600 000 ₽ – 60 000 000 ₽ до 60 000 000 ₽

Срок

до 30 лет

Ставка

от 8%

Первый взнос

от 20%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 600 000 ₽ до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от 8%

- Срок: до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1000

Ипотека «Строительство дома»

Сумма

до 20 000 000 ₽ до 20 000 000 ₽

Срок

до 30 лет

Ставка

от 11,3%

Первый взнос

от 20%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 20 000 000 ₽ до 20 000 000 ₽

- Ставка: от 11,3%

- Срок: до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: строительство и ремонт

- Категория недвижимости: первичный рынок жилья

- Решение:

- Поручительство: обязательно

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1000

Ипотека с господдержкой 2020

Сумма

до 30 000 000 ₽ до 30 000 000 ₽

Срок

до 30 лет

Ставка

от 7,7%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 30 000 000 ₽ до 30 000 000 ₽

- Ставка: от 7,7%

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1000

Ипотека «Для IT-специалистов»

Сумма

300 000 ₽ – 18 000 000 ₽ до 18 000 000 ₽

Срок

1 – 30 лет

Ставка

от 4,7%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 18 000 000 ₽ до 18 000 000 ₽

- Ставка: от 4,7%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1000

Ипотека «Машино-места и кладовки»

Сумма

300 000 ₽ – 4 000 000 ₽ до 4 000 000 ₽

Срок

до 30 лет

Ставка

от 10,8%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 4 000 000 ₽ до 4 000 000 ₽

- Ставка: от 10,8%

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, на приобретение гаража

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Дата обновления: 30. 01.2023 18:33

Рейтинг продуктов 3,33 из 5

Информация о ставках и условиях ипотечных продуктов в Уфе предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Стоимость недвижимости

Первоначальный взнос

Срок

1 год2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет12 лет15 лет20 лет25 лет30 лет

Ипотека на новостройки

2015-2020 Сдан

Комфорт-квартал Московский

Уфа, район Кировский, улица Большая Московская

Студия

974,6 тыс – 1,28 млн ₽

3-комнатная

4,58 млн – 7,83 млн ₽

2-комнатная

3,46 млн – 3,66 млн ₽

1-комнатная

2,27 млн – 3,18 млн ₽

2019-2021 Сдан

Квартал Республика

Уфа, мкр. Глумилино, улица Юности

Студия

1,51 млн – 1,74 млн ₽

3-комнатная

3,27 млн – 3,44 млн ₽

2-комнатная

2,06 млн – 3,19 млн ₽

1-комнатная

2,03 млн – 2,35 млн ₽

2019-2022 Строится

8 марта

Уфа, Алексеевское шоссе

1-комнатная

1,54 млн – 2,44 млн ₽

2-комнатная

2,93 млн – 4,19 млн ₽

3-комнатная

2,91 млн – 3,53 млн ₽

Студия

1,15 млн – 1,69 млн ₽

2015-2020 Сдан

Микрорайон Яркий

Уфа, улица Евгения Столярова

Студия

1,6 млн – 2,05 млн ₽

3-комнатная

2,99 млн – 5,03 млн ₽

2-комнатная

2,32 млн – 4,01 млн ₽

1-комнатная

1,64 млн – 3,23 млн ₽

Отзывы об ипотеке в банке «ВТБ»

Все отзывы о банкеoverlay link

5

С

С уважением, покупатель квартиры Шевцова Лидия Максимовна. , Россия, 30 марта 2022, 12:55

Отзыв об ипотеке «Залоговая недвижимость»

Хочу поблагодарить сотрудника банка ВТБ Воронеж пл.Ленина д.3, ведущего специалиста группы сопровождения портфеля Рощину Ларису Викторовну за высокий Читать далее…

Хочу поблагодарить сотрудника банка ВТБ Воронеж пл.Ленина д.3, ведущего специалиста группы сопровождения портфеля Рощину Ларису Викторовну за высокий профессионализм и индивидуальный подход к клиентам, проявленные во время подготовки и проведения сделки по продаже и приобретению квартиры, находящейся в ипотечном залоге банка. С самого начала Лариса Викторовна внимательно и доходчиво разъяснила многоэтапный алгоритм проведения сделки. Затем лично сопровождала проведение каждого этапа, терпеливо объясняя все моменты, требующие дополнительного освещения. Нам очень повезло, что с нами работал специалист такого высокого уровня. Клиентам банка рекомендуем обращаться к Рощиной Ларисе Викторовне, которая сможет оказать высокопрофессиональную помощь избавив вас от лишних волнений. С уважением, покупатель квартиры Шевцова Лидия Максимовна. Скрыть

Отменить

ИИ Валера оценил этот отзыв как крайне положительный тут</a>»>

overlay link

1

О

Очень недовольный клиент, Россия, 19 октября 2020, 01:16

Отзыв об ипотеке «Победа над формальностями», офисное отделение Дополнительный офис «Красногорский» Филиала «Центральный» Банка ВТБ (ПАО)

Этим биндюжникам абсолютно наплевать на нас и наши отзывы. Те, кто сидит у них за телефонами, в клиентских отделах — абсолютно безграмотные и Читать далее…

Этим биндюжникам абсолютно наплевать на нас и наши отзывы. Те, кто сидит у них за телефонами, в клиентских отделах — абсолютно безграмотные и бессовестные. Банк накрывается медным тазом благодаря всей этой свите. А ведь как хорошо все начиналось. Скрыть

Отменить

ИИ Валера оценил этот отзыв как резко отрицательный тут</a>»>

overlay link

4

С

Сухроб, Самара, 22 февраля 2019, 15:11

Отзыв об ипотеке «Ипотека с господдержкой»

Здравствуйте ответте пожалуйста Вы не гр РФедерации одобряете ипотеку??спасибо за вниманию

Отменить

ИИ Валера оценил этот отзыв как нейтральный тут</a>»>

Все отзывы о банке

Ответы экспертов на вопросы о банке «ВТБ»

Все ответы экспертовА

Анастасия,

Вологда, 29 января 2023, 23:18

Какой максимальный срок и %?Справка о зарплате 2ндфл или по форме банка?

Отвечает Екатерина Линник Россия

Анастасия, здравствуйте!

Для оформления ипотеки в Северстройбанке нужны такие. .. Читать всё

Екатерина,

Иркутск, 29 января 2023, 16:04

Могут ли мне одобрить ипотеку?

Отвечает Валерия Шибаева Россия

Екатерина, здравствуйте!

Нет, БКС Банк не оформляет ипотеку, а специализируется на открытии… Читать всё

Есть вопрос?

На него ответят пользователи, которые сталкивались с похожими ситуациями, или наши эксперты

Задать вопрос

Все ответы экспертов

Есть вопрос?

На него ответят пользователи, которые сталкивались с похожими ситуациями, или наши эксперты

Задать вопрос

Статьи об ипотеке

Ипотека в ВТБ — вход в личный кабинет

ВТБ горячая линия

Мобильное приложение «Смарт-SMS»

Где оформить ипотеку банка «ВТБ» в Уфе

Все отделенияНиже приведены сведения о расположении и времени работы офисов банка «ВТБ» в Уфе. Чтобы оформить ипотеку в банке «ВТБ», вам нужно будет обратиться в любое отделение банка с необходимыми документами.

Все отделения

Как погасить

Все банкоматыЧтобы погасить задолженность, вы можете вносить платежи наличными без комиссии в банкоматах банка «ВТБ», расположенных в Уфе. Найдите ближайшие из них в списке на нашем сайте.

Все банкоматы

Ипотечное страхование

Все акредитованные страховые компанииЧтобы оформить ипотечное страхование, ознакомьтесь со списком страховых компаний-партнеров банка «ВТБ». Уточните подробные условия страхования у сотрудников банка «ВТБ» при оформлении ипотечного договора.

Все страховые компании

Выберите ипотеку

Что вы хотите найти?

Помощник

Наверх

Понимание процесса оформления ипотечного кредита

Если вы похожи на большинство людей, покупающих дом, вы возьмете ипотечный кредит для финансирования покупки.

Процесс, который ипотечные кредиторы используют для оценки вашей кредитоспособности и определения того, утвердить ли вам этот кредит, называется андеррайтингом. Вот что вам нужно знать о процессе ипотечного андеррайтинга.

Что такое ипотечный андеррайтинг?

Андеррайтинг — это процесс оценки ипотечным кредитором риска предоставления вам ссуды. Банк, кредитный союз или ипотечная компания должны определить, сможете ли вы погасить ипотечный кредит, прежде чем принять решение об одобрении вашей заявки на ипотеку, и они принимают решение посредством андеррайтинга.

Перед подписанием кредитный специалист или ипотечный брокер собирает множество документов, необходимых для вашего заявления. Затем андеррайтер проверяет вашу личность, проверяет вашу кредитную историю и оценивает ваше финансовое положение, включая ваш доход, денежные резервы, инвестиции, финансовые активы и другие факторы риска.

Многие кредиторы строго следуют рекомендациям по андеррайтингу, изданным Fannie Mae и Freddie Mac, двумя спонсируемыми государством организациями, которые поддерживают и покупают ипотечные кредиты на вторичном рынке.

Чем занимается ипотечный андеррайтер?

Основная обязанность ипотечного андеррайтера состоит в том, чтобы решить, какой риск берет на себя кредитор, если он одобрит ваш кредит. С этой целью они проходят ряд шагов, которые позволяют им оценить ваши финансы и вероятность того, что вы сможете погасить кредит вовремя.

Страховщик:

- Посмотрите на свою кредитную историю . Это включает в себя исследование вашего кредитного отчета, кредитного рейтинга и истории платежей.

- Применение институциональных стандартов . Кредиторы используют в качестве основы определенные федеральные рекомендации по финансированию. Например, руководство Fannie Mae требует, чтобы все заемщики имели максимальное отношение кредита к стоимости (LTV) 97 процентов, кредитный рейтинг 640 или выше и максимальное отношение долга к доходу (DTI) 36 процентов. Кредитор может дополнить их своими критериями.

- Учитывать другие факторы . Если вы потерпите неудачу в одной из вышеперечисленных областей, андеррайтер может порекомендовать одобрение вашего кредита на основании других соображений. Например, они могут учитывать ваши финансовые резервы (инвестиции, активы, сбережения) или то, будете ли вы занимать недвижимость, если она приносит доход.

Например, если у вас более низкий кредитный рейтинг, но хорошие сбережения, вы все равно можете получить одобрение.

Например, если у вас более низкий кредитный рейтинг, но хорошие сбережения, вы все равно можете получить одобрение. - Оценить имущество . Одобрение вашего кредита в значительной степени зависит от суммы денег, которую вы просите занять, по сравнению со стоимостью дома, который вы покупаете (и используете в качестве залога). С этой целью андеррайтер закажет оценку имущества, чтобы убедиться, что запрашиваемая цена является разумной, учитывая, что аналогичные дома недавно были проданы в вашем районе.

Процесс ипотечного андеррайтинга в 5 шагов

Андеррайтинг может быть длительным процессом. Каждый кредитор использует немного разные методы, но обычно выделяют пять основных этапов андеррайтинга:

- Предварительное одобрение

- Проверка доходов и активов

- Оценка

- Поиск титула и страхование

- Принятие решения о кредите

1. Получение предварительного одобрения

Ваш самый первый шаг — еще до того, как вы начнете искать дом — это получить предварительное одобрение на ипотеку. Чтобы определить, следует ли предварительно одобрить вас, кредитор просмотрит ваш финансовый профиль, такой как ваш доход и ваши долги, и проведет проверку кредитоспособности.

Имейте в виду, что пройти предварительную квалификацию и получить предварительное одобрение — это две разные вещи. Предварительная квалификация — это просто указание на то, что вам может быть одобрен кредит; получение предварительного одобрения обычно требует от вас предоставить кредитору больше информации по сравнению с предварительной квалификацией.

Как правило, предварительное одобрение служит указанием кредитора на то, что вы получите одобрение на определенную сумму финансирования — при условии, что ваше финансовое положение не изменится.

2. Подтверждение доходов и активов

Будьте готовы подтвердить свой доход и предоставить другую финансовую документацию, такую как налоговые декларации и выписки с банковского счета. Активы, которые будут рассматриваться, включают деньги на ваших банковских счетах, пенсионные сбережения, ваши инвестиционные счета, денежную стоимость ваших полисов страхования жизни и владение бизнесом, где у вас есть активы в виде акций или пенсионных счетов.

Если вас сочтут квалифицированным, ваш кредитор направит письмо с предварительным одобрением, в котором будет указано, что он готов предоставить вам кредит до определенной суммы на основе предоставленной вами информации. Письмо с предварительным одобрением показывает продавцу, что вы серьезный покупатель и можете подкрепить предложение о покупке финансированием.

Воспользуйтесь ипотечным калькулятором Bankrate, чтобы определить, сколько вам нужно.

3. Оценка

После того, как вы нашли понравившийся вам дом, который соответствует вашему бюджету, и сделали принятое предложение по нему, кредитор проведет оценку имущества. Это делается для того, чтобы оценить, соответствует ли сумма, которую вы предложили заплатить, исходя из состояния дома и сопоставимых домов по соседству. Стоимость оценки дома на одну семью варьируется от нескольких сотен долларов до более тысячи, в зависимости от сложности и размера дома.

4. Поиск правового титула и страхование правового титула

Кредитор не хочет давать взаймы деньги на дом, на который есть законные претензии. Вот почему титульная компания выполняет поиск по титулу, чтобы убедиться, что собственность может быть передана.

Компания, занимающаяся титулом, исследует историю собственности, ищет ипотечные кредиты, претензии, права удержания, права сервитута, постановления о зонировании, ожидающие рассмотрения судебные иски, неуплаченные налоги и ограничительные соглашения. Затем титульный страховщик выдает страховой полис, который гарантирует точность его исследований. В некоторых случаях выдаются два полиса: один для защиты кредитора (это требуется почти всегда) и один для защиты владельца недвижимости (необязательно, но может стоить).

5. Решение об андеррайтинге

После того, как андеррайтер тщательно рассмотрит ваше заявление, лучшим результатом будет одобрение вашего ипотечного кредита. Это дает вам полную свободу приступить к закрытию собственности.

Однако вместо этого вы можете получить одно из следующих решений:

- Отклонено: Если ваша заявка на ипотеку отклонена, вам необходимо понять конкретную причину отказа, чтобы определить свои следующие шаги. Если кредитор считает, что у вас слишком большой долг, вы можете снизить коэффициент DTI, погасив остаток по кредитной карте. Если ваш кредитный рейтинг не прошел проверку, перепроверьте свой кредитный отчет на наличие ошибок и примите меры, чтобы улучшить свой рейтинг. Возможно, вы могли бы снова подать заявку через несколько месяцев, подать заявку на меньшую сумму кредита или попытаться собрать больший первоначальный взнос для компенсации.

- Приостановлено: Это может означать, что в вашем деле отсутствует какая-то документация, поэтому андеррайтер не может провести оценку. Ваша заявка может быть приостановлена, если, например, андеррайтер не сможет подтвердить вашу занятость или доход. Кредитор должен сообщить вам, можете ли вы повторно активировать свое приложение, предоставив дополнительную информацию.

- Условное одобрение: Утверждение ипотеки может сопровождаться условиями — обычно это необходимость предоставления дополнительных платежных квитанций, налоговых форм, подтверждения ипотечного страхования, подтверждения страховки или копии свидетельства о браке, решения о разводе или лицензии на ведение бизнеса. Как правило, это просто сбой: вы почти дома, но кредитор просто хочет подтвердить еще несколько вещей.

После того, как вы выполните все условия и получите одобрение ипотечного кредита, покупка вашего дома будет практически завершена. Последним шагом является день закрытия, когда кредитор финансирует ваш кредит и платит продавцу в обмен на право собственности на недвижимость. Это когда вы подпишете окончательные документы, оплатите все причитающиеся расходы и получите ключи от своего нового дома.

Сколько времени занимает оформление ипотечного кредита?

Процесс ипотечного андеррайтинга может занять от нескольких дней до нескольких недель, в зависимости от того, нужна ли андеррайтеру дополнительная информация от вас, насколько занят кредитор и насколько упорядочена практика кредитора.

Чем быстрее вы соберете свои документы и ответите на запросы кредитора о предоставлении информации, тем быстрее и гладче будет процесс.

Однако имейте в виду, что андеррайтинг — это лишь часть общего процесса кредитования. Вы можете рассчитывать на полное закрытие кредита через 40-50 дней.

Советы по организации процесса выдачи ипотечного кредита

1. Приведите в порядок свои документы

Лучший способ не отклоняться от процесса оформления ипотечного кредита — подготовить все свои финансовые документы до подачи заявки на получение кредита. Например, если вам нужно запросить документы из определенного учреждения, сделайте это как можно скорее. Может быть разумно собрать файл, который включает следующее:

- Информация о трудоустройстве за последние два года (если вы работаете не по найму, это включает деловые записи и налоговые декларации)

- W-2 за последние два года

- Платежные квитанции как минимум за 30–60 дней до подачи заявления

- Информация о счете, включая чековые, сберегательные, денежный рынок, депозитные сертификаты и пенсионные счета

- Дополнительная информация о доходах, такая как алименты или пособие на ребенка, аннуитеты, бонусы или комиссионные, дивиденды, проценты, оплата сверхурочных, пенсии или выплаты по социальному обеспечению

Кроме того, если вы планируете использовать подаренные средства для первоначального взноса, важно иметь эти средства в своем распоряжении (другими словами, на счете на ваше имя) задолго до подачи заявки. Вам также понадобится подарочное письмо, чтобы убедиться, что деньги действительно являются подарком. Выполнение обоих может помочь вам избежать ненужных неудач в андеррайтинге.

Следует отметить, что вы должны предоставлять только те документы, которые запрашивает кредитор. Если вы предоставите дополнительную документацию, это может замедлить процесс.

2. Приведите свой кредит в форму

Низкий кредитный рейтинг может затруднить получение одобрения на ипотеку, а также может сделать ваш кредит более дорогим с более высокой процентной ставкой.

Если ваш кредитный рейтинг нуждается в улучшении, погасите задолженность. Это повысит ваш кредитный рейтинг и уменьшит отношение долга к доходу (коэффициент DTI) — многие кредиторы ищут 36 процентов или меньше. Это увеличивает шансы вашего приложения в два раза.

Кроме того, проверьте свой кредитный отчет, чтобы убедиться в отсутствии ошибок, которые могут отрицательно сказаться на вашей оценке. Вы можете получить копию в трех крупных кредитных бюро на сайте AnnualCreditReport. com. Если вы нашли ошибку, свяжитесь с агентством, чтобы оспорить ее как можно скорее.

3. Сделайте больший первоначальный взнос

Более высокий коэффициент LTV указывает на то, что кредитор может потерять гораздо больше денег, если вы не выплатите ипотечный кредит. Вы можете уменьшить свой LTV, внеся больший первоначальный взнос.

Если вы, например, вложили 10 % на дом за 200 000 долларов, вам придется взять кредит в 180 000 долларов, в результате чего коэффициент LTV составит 90 %. Если бы вы вложили 20 процентов за тот же дом, вам потребовалась бы ипотека всего на 160 000 долларов, а коэффициент LTV составил бы 80 процентов. Это снижает риск для кредитора в целом, делая вас более привлекательным кандидатом на получение кредита.

Вы можете работать, чтобы накопить больше на первый взнос, или попросить помощи у семьи или друзей, если это возможно. Существует также множество программ помощи при первоначальном взносе, в том числе ссуды с отсрочкой платежа и гранты, которые могут помочь, и ваш кредитор может предложить свою собственную помощь в дополнение к этому. Chase Bank, например, предлагает от 2500 до 5000 долларов в качестве первоначального взноса, если вы соответствуете определенным критериям.

Часто задаваемые вопросы об ипотечном андеррайтинге

Андеррайтер по ипотечному кредиту может оценить вашу заявку на получение кредита вручную или запустить ее через программу, известную как автоматизированный андеррайтинг, чтобы определить, утвердить ли вам кредит.

Автоматизированный андеррайтинг обычно выполняется быстрее, чем андеррайтинг вручную, но, поскольку оценку выполняет компьютер, у него есть некоторые ограничения, которые могут не сделать его идеальным для заемщиков с уникальными обстоятельствами, такими как непостоянный доход.

В этих случаях может быть проще квалифицировать заемщика с помощью андеррайтинга вручную, а не с помощью автоматизированной системы.

Иногда кредиторы также используют комбинацию автоматического и ручного андеррайтинга для оценки риска.

Согласно данным Закона о раскрытии информации о жилищной ипотеке, в 2020 году 9,3 процента заявок на получение кредита на покупку жилья были отклонены.

По большей части ипотечные кредиторы следуют определенным стандартам в отношении кредитов, которые они выдают.

Для обычных кредитов кредиторы придерживаются стандартов Fannie Mae и Freddie Mac, потому что, если кредит соответствует этим требованиям, кредитор может продать его на вторичном рынке и использовать этот капитал для создания большего количества ипотечных кредитов для большего количества заемщиков.

Для кредита FHA, VA или USDA кредиторы следуют рекомендациям Федерального жилищного управления, Департамента по делам ветеранов и Министерства сельского хозяйства, которые гарантируют или страхуют эти виды кредитов в случае невыполнения обязательств заемщиком.

Кредиторы также должны отчитываться за бизнес по выдаче ипотечных кредитов — они не могут брать на себя больший риск, чем тот, который поддерживает их операция. Таким образом, в дополнение к базовым кредитным стандартам кредиторы могут налагать дополнительные требования, известные как «наложения».

Иногда кредиторы применяют более строгие протоколы в ответ на экономическую нестабильность. Например, во время пандемии многие кредиторы стали требовать более высокие кредитные рейтинги и более крупные авансовые платежи.

Тем не менее, некоторые кредиторы могут быть гибкими, например, позволяя заемщику квалифицироваться на основе активов, а не дохода.

Начало работы с ипотечным андеррайтингом

Если вы хотите получить ипотечный кредит и у вас есть все документы в порядке, вы готовы начать сравнивать предложения по кредитам. В идеале вам нужно найти кредит с самой низкой процентной ставкой и сборами и наиболее выгодными условиями.

Выбирая варианты, подумайте, какой тип кредита подходит для вашей ситуации — например, некоторые ипотечные кредиты лучше подходят для заемщиков с низким доходом или кредитной историей — в дополнение к тому, как долго вы планируете оставаться дома и какие вы можете разумно себе позволить.

Процесс ипотечного кредитования и жилищного кредитования: что ожидать

Вот что вы можете ожидать при подаче заявки на ипотеку или рефинансировании кредита.

Что делать | Что ожидать | |

|---|---|---|

Подготовка |

|

|

Предквалификация |

|

|

Применение |

| В течение 24 часов после подачи заявки мы:

|

Обработка вашего заявления | Убедитесь, что вы отправили нам любую дополнительную запрошенную информацию до даты, указанной в письме с условным одобрением . | Как только мы получим всю вашу документацию, мы:

|

Домашняя инспекция | Платите поставщику услуг в момент завершения услуги или теста. | Вам потребуется осмотр имущества, которое вы хотите приобрести. Вы или ваш специалист по недвижимости организуете инспекцию дома — инспектор встретит вас на месте, которое вы покупаете.

|

Оценка дома | Банк получает отчет оценщика и проверяет, не превышает ли сумма вашего кредита стоимости имущества. | Банк организует оценку вашего дома лицензированным оценщиком. Право собственности на ваш дом будет проверено компанией, выдающей право собственности, чтобы убедиться, что имущество юридически разрешено для передачи права собственности Примечание: Процесс оценки отличается, если вы строите свой дом |

Андеррайтинг | Вы должны предоставить любую дополнительную информацию, которую запрашивает банк, чтобы завершить процесс проверки | Андеррайтер получает и проверяет всю предоставленную информацию, чтобы убедиться, что кредитные рекомендации соблюдены |

Закрытие | Вы будете проинформированы о времени, дате и месте закрытия. | Как правило, ваша ипотека будет готова к закрытию через 30–45 дней.

Примечание: Закрытие сделок по обращению взыскания и коротких продаж может занять больше времени по соображениям продавца |

- Интерактивное руководство по подготовке к приобретению жилья*

- Чего ожидать от закрытия заявки на ипотеку

- Впервые покупаете жилье? Получить комплект

- Узнайте свой кредитный рейтинг

Какова ваша цель покупки дома?

Ссуды, подлежащие одобрению кредита . Equal Housing Lender

* Нажав на эту ссылку, вы покидаете наш веб-сайт и переходите на сторонний веб-сайт, который мы не контролируем.

Ни TD Bank US Holding Company, ни его дочерние или аффилированные компании не несут ответственности за содержание сторонних сайтов, гиперссылки на которые размещены на этой странице, а также не гарантируют и не подтверждают информацию, рекомендации, продукты или услуги, предлагаемые на сторонних сайтах. .

Политики конфиденциальности и безопасности сторонних сайтов могут отличаться от политик TD Bank US Holding Company. Вам следует ознакомиться с политиками конфиденциальности и безопасности любого стороннего веб-сайта, прежде чем предоставлять личную или конфиденциальную информацию.

Есть вопрос? Найдите ответы здесь

Какой у вас вопрос?

Популярные вопросы

Извините, ничего не найдено. Вы можете проверить слова с ошибками или попробовать другой термин или вопрос.

Сожалеем. Сервис временно недоступен.

Мы сопоставили это с:

Популярные вопросы

Вы нашли то, что искали?

Спасибо

Сожалеем. Сервис временно недоступен.

Извините, это не помогло. Не могли бы вы оставить нам комментарий о вашем поиске?

Спасибо

До скорой встречи

Вы покидаете наш веб-сайт и переходите на сторонний веб-сайт, который мы не контролируем.

Об авторе