Оформление кассового отчета: Как составить отчет кассира

Оформление кассовой книги – как общаться с наличными вежливо

Редкая организация может обойтись в своей работе без кассовых операций, проводя все расчеты в безналичном порядке. И даже сейчас, когда все кругом компьютеризируется, остаются операции, когда без общения с наличными не обойтись. Самый распространенный случай – получение наличной выручки от покупателей. Да и мелочевка набегает – то подотчетник долг возвратил, то наоборот – на канцтовары деньги нужны и т.д.

Как ни крути, а оформление кассовой книги остается вопросом, которой неизменно задает себе каждый бухгалтер-новичок, столкнувшись с операциями по кассе. Об этом и пойдет речь в этой статье.

Что такое кассовая книгаКассовая книга – это бухгалтерский регистр, который помогает отразить движение наличных денежных средств в кассе организации (унифицированная форма № КО-4). В него записывается информация о поступлении и выбытии денег в кассу.

Основной регламентирующий документ здесь – Указание Банка России от 11.

Бланк кассовой книги для знакомства и распечаткискачивайте здесь.

Ведение кассовой книги – обязанность кассира, а контролирует его главный бухгалтер. Если нет отдельного кассира, то книгу ведет бухгалтер, на которого возложена обязанность учета наличных.

Структура кассовой книгиЛист распечатанной кассовой книги состоит из двух частей:

— собственно кассовой книги;

— отчета кассира (к нему потом подшиваются ПКО и РКО, ведомости, доверенности).

Независимо от того, в каком виде ведется книга, кассир должен заносить информацию в нее сразу после совершения кассовой операции – приходной или расходной, когда у него на руках есть первичный документ (ПКО или РКО). В бумажных книгах записи удобно вести под копирку, чтобы они отражались и в книге, и в отрывном отчете.

По окончании дня информация, внесенная в книгу, проверяется и выводится остаток на конец дня.

Образец заполнения кассовой книги

Порядок ведения кассовой книги

Вы можете вести кассовую книгу в бумажном виде или в электронном. Если вы выбрали первый вариант, то кассовую книгу типографского изготовления вы можете купить в магазине, или распечатать самостоятельно отдельные листы книги и скрепить их.

С 1 июня 2014 года прошивать кассовую книгу не требуется.

Мы можете вести кассовую книгу только в электронном виде. Если вы ее подпишете электронной подписью, распечатывать книгу не нужно. Если у вас нет такой возможности, то при наличии операций за день распечатывайте в конце дня заполненный листок книги. Отрезную часть книги (отчет кассира) кассир сдает бухгалтеру (при наличии такового) вместе с ПКО и РКО. Листы самой кассовой книги собирайте в отдельную папку.

При использовании программы 1С: Бухгалтерия для введения бухгалтерского учета, оформление кассовой книги происходит автоматически. Она формируется в программе по введенным документам. Ваша задача – своевременно распечатывать ее, причем на печать выводятся на отдельных листах кассовая книга и отчеты кассира.

Она формируется в программе по введенным документам. Ваша задача – своевременно распечатывать ее, причем на печать выводятся на отдельных листах кассовая книга и отчеты кассира.

Как заполнить расходный кассовый ордер, читайте здесь . Как правильно провести инвентаризацию кассы, смотрите тут .

А кто занимается ведением кассовых операций в вашей организации? Поделитесь, пожалуйста, в комментариях!

Оформление кассового отчёта в 1C

1. оформление Кассового отчёта в 1C

ОФОРМЛЕНИЕКАССОВОГО

ОТЧЁТА В 1C

#

Дата

Описание изменения

1.0

12.05.2016

Initial version

Версия документа 1.0

1.1.11.PAM.4 – Оформление кассового отчёта в 1С

Ответственный

Дата обновления документа 12.05.2016

Автор документа: Кузин Владимир

1

2. кассовый отчёт должен состоять из:

КАССОВЫЙ ОТЧЁТ ДОЛЖЕН СОСТОЯТЬ ИЗ:1. Титульного листа;

2. Документов подтверждающих:

Изъятие наличных денежных средств из кассы магазина: ПКО и слип Изъятия;

Внесение наличных денежных средств в кассу магазина: РКО и слип Внесения;

Сдачу инкассации: РКО и Препроводительная ведомость сдачи инкассации;

Перемещение денежных средств в другой магазин: ПКО с типом «Перемещение в магазин»;

Изъятие денежных средств из другого магазина: РКО с типом «Перемещение из магазина»;

Проведение операций по кредитным банковским картам: ПКО и слипы подтверждающие

списание денежных средств с банковских карт;

Проведение операций по подарочным (Авансовым) картам: ПКО и слипы подтверждающие

списание денежных средств с подарочных карт.

3. Отчётов:

Журнала операций.

4. Иных документов:

Z-отчёт;

Инкассация по подарочным карта;

Терминальные слипы подтверждающие проведение операций по кредитным картам;

Слипы подтверждающие проведение операций по подарочным картам.

Версия документа 1.0

1.1.11.PAM.4 – Оформление кассового отчёта в 1С

Дата обновления документа 12.05.2016

Автор документа: Кузин Владимир

2

3. Чтобы сформировать и распечатать документы нужно:

ЧТОБЫ СФОРМИРОВАТЬ И РАСПЕЧАТАТЬ ДОКУМЕНТЫ НУЖНО:Шаг 1: в меню системы Отчёт и обмен Печать

документов:

Шаг 2: в открывшемся окне выбрать:

— Период, за который необходимо сформировать отчеты;

— отметить « »:

— Приходные кассовые ордера,

— Расходные кассовые ордера,

— Кассовый отчет,

— Только проведённые,

— Печать сразу на принтер.

— Нажать Сформировать.

Версия документа 1.0

1.1.11.PAM.4 – Оформление кассового отчёта в 1С

Дата обновления документа 12.

05.2016

05.2016Автор документа: Кузин Владимир

3

4. Чтобы распечатать журнал операций нужно:

ЧТОБЫ РАСПЕЧАТАТЬ ЖУРНАЛ ОПЕРАЦИЙ НУЖНО:Шаг 1: в меню системы Отчёт и обмен Печать

документов Журнал операций:

Шаг 2: в открывшемся окне выбрать:

— Период, за который необходимо сформировать отчет;

— Нажать «в Excel».

Шаг 3: Сформировавшийся файл распечатать.

Версия документа 1.0

1.1.11.PAM.4 – Оформление кассового отчёта в 1С

Дата обновления документа 12.05.2016

Автор документа: Кузин Владимир

4

5. Титульный лист кассового отчёта:

ТИТУЛЬНЫЙ ЛИСТ КАССОВОГО ОТЧЁТА:Содержит информацию обо всех совершенных кассовых операциях.

Суммы проведённых

операций по налу

(ПКО)

Суммы проведённых

операций (РКО) внесение,

инкассация.

Операции по

кассе –

Внесения,

Изъятия и т.д

Сумма проведённых

операций по безналу /

подарочным картам

Подпись

кассира

Печать

магазина

0

01.1.11.PAM.4 – Оформление кассового отчёта в 1С

Дата обновления документа 12.05.2016

Автор документа: Кузин Владимир

5

6. Титульный лист кассового отчёта

ТИТУЛЬНЫЙ ЛИСТ КАССОВОГО ОТЧЁТАВ случае если формируется ордер с типом «Создан при закрытии смены», без

подтверждающего слипа изъятия/внесения, то должна формироваться «Служебная записка»,

поясняющая причину создания данного ордера.

Служебная записка крепится к соответствующему кассовому ордеру и визируется директором

магазина.

Версия документа 1.0

1.1.11.PAM.4 – Оформление кассового отчёта в 1С

Дата обновления документа 12.05.2016

Автор документа: Кузин Владимир

6

7. Приходный кассовый ордер (изъятие наличных денег):

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР (ИЗЪЯТИЕ НАЛИЧНЫХ ДЕНЕГ):Формируется системой автоматически при изъятии денег из кассы магазина.

Каждый слип Изъятия

подписывается: Директором;

Ответственным сотрудником;

кассиром и крепятся к ПКО

Печать магазина

ставится на

линии отреза

Подпись кассира

Ещё одна

подпись кассира

Версия документа 1.

0

01.1.11.PAM.4 – Оформление кассового отчёта в 1С

Z-отчёт.

Крепится к ПКО

следующим за

Титульным

листом

Кассового

отчета

Дата обновления документа 12.05.2016

Автор документа: Кузин Владимир

7

8. Расходный кассовый ордер (внесение наличных денег):

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР (ВНЕСЕНИЕ НАЛИЧНЫХ ДЕНЕГ):Формируется системой автоматически при внесении денег в кассу магазина.

Сумма

прописью

Подпись

директора

Каждый слип Внесения

подписывается: Директором;

Ответственным сотрудником;

кассиром и крепятся к РКО

Указываем

паспортные

данные

сотрудника кассира

Печать

магазина

Подпись

кассира

Версия документа 1.0

1.1.11.PAM.4 – Оформление кассового отчёта в 1С

Автор документа: Кузин Владимир

8

9. Расходный кассовый ордер (Инкассация):

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР (ИНКАССАЦИЯ):Создаётся в системе магазина, ответственным сотрудником, после сдачи инкассации.

К кассовому ордеру крепится препроводительная ведомость инкассации.

Расходный кассовый ордер

Указываем

паспортные данные

сотрудника,

который создал

РКО

Препроводительная

ведомость

Подпись сотрудника

магазина, который сдал

инкассацию

Подпись

директора

Сумма

прописью

Подпись

кассира

Подпись и

печать

инкассатора

Печать

магазина

Версия документа 1.0

1.1.11.PAM.4 – Оформление кассового отчёта в 1С

Дата обновления документа 12.05.2016

Автор документа: Кузин Владимир

9

10. Приходный кассовый ордер с типом операции «перемещение в магазин»:

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР С ТИПОМ ОПЕРАЦИИ «ПЕРЕМЕЩЕНИЕ В МАГАЗИН»:Ответственный сотрудник Основного магазина формирует в Программе «1С» своего магазина ПКО с типом «Перемещение в

магазин» на сумму полученных средств от ответственного сотрудника Дополнительного магазина. В комментариях данного

ордера указывается «Получено от магазина – SAP номер магазина»

Печать магазина

ставится на линии

отреза

Подпись

кассира

Ещё одна

подпись кассира

Версия документа 1.

0

01.1.11.PAM.4 – Оформление кассового отчёта в 1С

Дата обновления документа 12.05.2016

Автор документа: Кузин Владимир

10

11. расходный кассовый ордер с типом операции «перемещение из магазина»:

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР С ТИПОМ ОПЕРАЦИИ «ПЕРЕМЕЩЕНИЕ ИЗ МАГАЗИНА»:Ответственный сотрудник Основного магазина формирует в Программе «1С» своего магазина РКО с типом «Перемещение

из магазина» на сумму полученных средств от ответственного сотрудника Дополнительного магазина. В комментариях

Подпись

директора

Сумма

прописью

Ещё одна

подпись кассира

Печать

магазина

Подпись

кассира

Версия документа 1.0

1.1.11.PAM.4 – Оформление кассового отчёта в 1С

Дата обновления документа 12.05.2016

Автор документа: Кузин Владимир

11

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР (ПРОВЕДЕНИЕ ОПЕРАЦИЙ ПО КРЕДИТНЫМ БАНКОВСКИМ

КАРТАМ):

Формируется системой автоматически в момент изъятия наличных денег из кассы магазина.

Инкассация с терминала и слипы

подтверждающие оплату товара по

безналу.

Инкассация подписывается

директором магазина.

Печать

магазина

Подпись

кассира

Версия документа 1.0

1.1.11.PAM.4 – Оформление кассового отчёта в 1С

Дата обновления документа 12.05.2016

Автор документа: Кузин Владимир

12

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР (ПРОВЕДЕНИЕ ОПЕРАЦИЙ ПО ПОДАРОЧНЫМ (АВАНСОВЫМ)

КАРТАМ):

Формируется системой автоматически в момент изъятия наличных денег из кассы магазина.

Инкассация с терминала и слипы

подтверждающие оплату товара

по подарочным картам.

Инкассация подписывается

директором

Ещё одна

подпись

кассира

Подпись

кассира

Печать

магазина

Версия документа 1.0

1.1.11.PAM.4 – Оформление кассового отчёта в 1С

Дата обновления документа 12.05.2016

Автор документа: Кузин Владимир

13

14. Отчёт «Журнал Операций»:

ОТЧЁТ «ЖУРНАЛ ОПЕРАЦИЙ»:Распечатывается по следующим свойствам чека:

Отмена транзакций;

Удалённые позиции;

Отложенные чеки.

Подпись

директора

Подпись

кассира

Печать

магазина

Версия документа 1.0

1.1.11.PAM.4 – Оформление кассового отчёта в 1С

Дата обновления документа 12.05.2016

Автор документа: Кузин Владимир

14

ПОСЛЕДОВАТЕЛЬНОСТЬ ОФОРМЛЕНИЯ ТОВАРНОГО ОТЧЁТА

Титульный лист Кассового отчета

Приходные кассовые ордера и слипы Изъятий

Расходные кассовые ордера и слипы Внесений

Расходный кассовый ордер по инкассации и

препроводительная ведомость

Приходные кассовый ордер на перемещение денег

в магазин

Расходные кассовый ордер на перемещение денег

из магазина

Приходные кассовые ордера по безналу, слипы и

инкассация с терминала

Приходные кассовые ордера по подарочным

картам, слипы и инкассация по АВАНСУ

Журнал операций

Версия документа 1.0

1.1.11.PAM.4 – Оформление кассового отчёта в 1С

Дата обновления документа 12.05.2016

Автор документа: Кузин Владимир

15

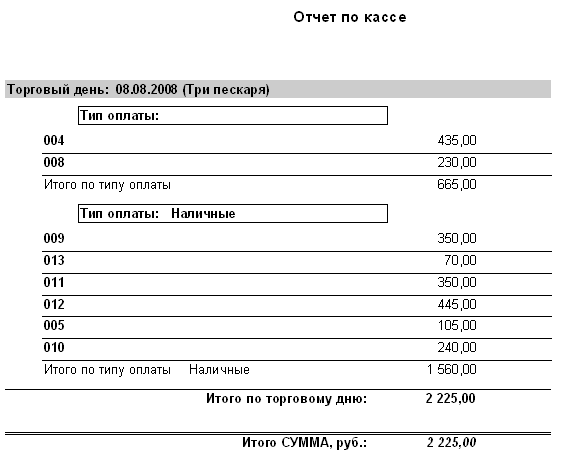

Кассовый отчет — Энциклопедия по экономике

В целях повышения оперативности сегментарного учета предлагается два пути. Первый, не требующий дополнительных вложений, состоит в том, чтобы повысить частоту представления центрами прибыли товарных и кассовых отчетов (как отмечалось, в настоящее время они представляются ежедекадно). В отношении кассовых отчетов проблем не возникает, поскольку кассовый отчет в любом случае должен формироваться ежедневно.

[c.101]

Первый, не требующий дополнительных вложений, состоит в том, чтобы повысить частоту представления центрами прибыли товарных и кассовых отчетов (как отмечалось, в настоящее время они представляются ежедекадно). В отношении кассовых отчетов проблем не возникает, поскольку кассовый отчет в любом случае должен формироваться ежедневно.

[c.101]Второй возможный путь решения проблемы — глобальный, высоко капиталоемкий, но обладающий чрезвычайной эффективностью. Он состоит в полной автоматизации учетного процесса с использованием электронных сетей, что предполагает как формирование товарных и кассовых отчетов непосредственно в аптеках с передачей информации в центральный офис, так и формирование системы штрихового кодирования, позволяющей вести количественный учет товаропотока. [c.428]

Балансовые счета на начало периода Регулирование балансовых счетов Отчет о прибылях и убытках Кассовый отчет Балансовые счета на конец периода [c.86]

Бухгалтер в кассовых отчетах, после их проверки, проставляет корреспонденцию счетов и фиксирует приход и расход денежных средств в регистрах бухгалтерского учета. [c.346]

[c.346]

Для выявления излишнего списания денег по кассе неправильным подсчетом итогов в кассовых документах и кассовых отчетах применяются процедуры [c.516]

Касса 3.2.2 — проверки итогов кассовых отчетов. [c.516]

Приложение к кассовому отчету [c.330]

Кассовые отчеты (приложение к Книге Кассира-операциониста ), [c.352]

П3.4(10) Не заполняются кассовые отчеты по форме № 25 [c.359]

Приложение к кассовому отчету (форма 25) (приложение 7 (10) [c.361]

Примером сводного документа могут служить кассовые и товарные отчеты, которые обобщают сведения ряда первичных документов, ибо в кассовом отчете перечисляются приложенные к нему приходные и расходные кассовые ордера, в товарном отчете перечисляются приходные и расходные товарные документы. [c.181]

Товарный отчет, кассовый отчет Сводные [c.110]

Кассовые отчеты составляются по данным приходных и расходных кассовых ордеров и приложенных к ним оправдательных документов (платежно-расчетных или платежных ведомостей на выдачу заработной платы, заявлений на оказание материальной помощи и т. п.).

[c.115]

п.).

[c.115]

Сводные документы оформляются на основе ранее составленных первичных документов. Их применение облегчает контроль однородных операций. Они могут быть исполнительными, бухгалтерского оформления и комбинированными. Например, авансовые отчеты, кассовые отчеты, банковские выписки из счетов, группировочные и накопительные ведомости. В частности, авансовый отчет, являясь комбинированным, выполняет функции документа оправдательного и бухгалтерского оформления. В нем дается полная характеристика расчетов с подотчетным лицом остаток или перерасход предыдущего аванса, размер данного аванса, израсходованная сумма, остаток и дата его внесения в кассу или перерасход и дата его возмещения предприятием. Кроме того, в авансовом отчете предусмотрено отнесение производственных расходов по счетам после проверки и утверждения отчета. На оборотной стороне отчета дается перечень отдельных расходов и их оправдательных документов. [c.147]

Сводный документ составляется на основании первичных документов и обобщает сведения, содержащиеся в них (товарные, кассовые отчеты и др. ), что позволяет осуществлять контроль за сохранностью материальных ценностей и денежных средств.

[c.137]

), что позволяет осуществлять контроль за сохранностью материальных ценностей и денежных средств.

[c.137]

Разработка рабочей программы проверки денежных операций является ответственным этапом аудита. При этом руководитель группы аудиторов (аудитор) должен учитывать, что проверка денежных документов однообразна — это банковские документы и выписки, приходные и расходные кассовые ордера, кассовый отчет, — однако эти документы тесно связаны почти со всеми разделами учета хозяйственно-финансовой деятельности экономических субъектов. Ввиду того, что денежные операции содержат многосторонние взаимосвязи с материальными, расчетными, трудовыми и финансовыми операциями предприятия, их аудит является достаточно трудоемким участком контроля. При его осуществлении используется сплошной метод проверки. В процессе проверки аудитор должен использовать весь арсенал контрольных процедур, направленных на выявление всевозможных нарушений. [c.104]

Арифметическая проверка на подсчет итогов в кассовых отчетах и учетных регистрах, а также правильности выведенных остатков. [c.105]

[c.105]

Аудитор вместе с главным бухгалтером проверяет кассовый отчет арифметическим путем и по существу отраженных операций. Особое внимание обращают на достоверность последних приходных и расходных кассовых ордеров, полноту и законность отражения в учете кассовых операций. Проверку составленного кассирами перед инвентаризацией кассового отчета аудитор подтверждает своей подписью с указанием даты, что предупреждает возможность исправления в дальнейшем книжных остатков по кассе. После проверки кассовый отчет передают в бухгалтерию, где его данные отражают на счетах бухгалтерского учета и используют для определения результатов инвентаризации. [c.107]

Далее кассир дает подписку в том, что все приходные и расходные документы включены им в последний кассовый отчет и не списанных в расход денег не имеется. Затем проверяют фактическое наличие денег путем полного перерасчета их сначала кассиром под наблюдением комиссии, а затем аудитором. В случае расхождения сумм делают повторный пересчет. Никакие другие ценности, а также всякого рода расписки в фактический остаток не включаются. Почтовые марки и марки судебной пошлины принимают по их номинальной стоимости. Как исключение в фактический остаток денег могут засчитываться суммы оплаченной части платежных ведомостей, по которым продолжается выплата. Это делают для того, чтобы не закрывать досрочно ведомость и не возлагать на бухгалтерию необоснованно трудоемкой работы на этом участке. Для разграничения оплаченной части ведомости от неоплаченной необходимо подсчитать соответствующие суммы и сделать отметку против каждой выплачен-

[c.107]

Никакие другие ценности, а также всякого рода расписки в фактический остаток не включаются. Почтовые марки и марки судебной пошлины принимают по их номинальной стоимости. Как исключение в фактический остаток денег могут засчитываться суммы оплаченной части платежных ведомостей, по которым продолжается выплата. Это делают для того, чтобы не закрывать досрочно ведомость и не возлагать на бухгалтерию необоснованно трудоемкой работы на этом участке. Для разграничения оплаченной части ведомости от неоплаченной необходимо подсчитать соответствующие суммы и сделать отметку против каждой выплачен-

[c.107]

Работа начинается с регистрации остатков денежных средств на конец дня по каждому кассовому отчету и каждой банковской выписке. 300 [c.300]

После ввода данных и разноса сумм по счетам по каждому кассовому отчету или банковской выписке необходимо программно проверить правильность ввода данных. [c.301]

После ввода данных по одному кассовому отчету или банковской выписке с их первичных документов перед началом ввода данных следующих кассовых отчетов или банковских выписок необходимо проставить дату обработки информации, указанную в первичных документах. [c.301]

[c.301]

В любом случае следуйте простой рекомендации отчет о движении денежных средств (кассовый отчет) должен включать лишь то и только то, что вы кладете в банк (на расчетный счет), после осуществления всех расчетов, что остается у вас после завершения всех сделок и финансовых операций. [c.26]

Отчет о движении денежных средств (кассовый отчет) [c.224]

Прямой кассовый отчет [c.228]

В случае с M I текущие счета выглядят таким образом инкассовые поступления (3513 млн долл.), предоплата или авансовая оплата (0), уплаченные налоги (18 млн долл.), проценты за кредит, которые являются частью статьи кассового отчета Поступление денежных средств из других источников и выплата денег по прочим обязательствам (107 млн долл.), расходы и выплаты (3037 млн долл.). Издержки производства также являются элементом текущих счетов кассового отчета, но поскольку у M I нет запасов готовой продукции и, следовательно, нет тех издержек, которые можно было бы отнести к издержкам производства, на движении ликвидности это не отражается. Таким образом, подсчитать показатель O F у компании M I за отчетный период можно следующим образом O F =3513 000 000 -18 000 000 — 3 037 000 000 — 107 000 000 = 351 млн долл.

[c.228]

Таким образом, подсчитать показатель O F у компании M I за отчетный период можно следующим образом O F =3513 000 000 -18 000 000 — 3 037 000 000 — 107 000 000 = 351 млн долл.

[c.228]

Бухгалтер по кассе I > Be»eHkle кассы предприятия, перевод кассовых отчетов аптек в [c.422]

Первый, некапиталоемкий, состоит в том, чтобы повысить частоту представления центрами прибыли товарных и кассовых отчетов (как отмечалось, в настоящее время они представляются ежедекадно). В отношении кассовых отчетов проблемы не возникает, поскольку они в любом случае должны формироваться ежедневно. [c.428]

Существует опасность того, что количественные показатели диктуют принятые решения . Очень часто смета капиталовложений рассматривается исключительно как финансовый документ, подобный кассовому отчету. Однако смета капиталовложений включает в себя крупные суммы денег. Принимаемые решения оказывают существенное влияние на текущие и будущие прибыли. Следовательно, это общеуправленческое средство, имеющее целью улучшить результаты, измеряемые финансовыми показателями. [c.428]

Объектами проверки кассовых операций являются записи в журнале-ордере и ведомости по счету 50 Касса . Документы по кассовым операциям и учетные данные проверяют одновременно. При проверке учетных данных особое внимание обращают на правильность разметки корреспондирующих счетов в кассовых отчетах и переноса этих данных в журнал-ордер по счету 50 Касса . При проверке записей в журнале-ордере по счету 50 Касса сначала устанавливают правильность выведенных остатков кассы. Затем остаток денег в кассе, показанный по балансу, сравнивают с остатком, показанным в Главной книге и журнале-ордере по счету 50 Касса . Записи в журнале-ордере по счету 50 Касса сопоставляют с данными отчетов кассира и кассовыми документами. Особое внимание обращают на правильность подсчета итогов в кассовой книге и отчетах кассира. Поскольку кассовый отчет представляет собой отрывной лист кассовой книги, то записи в отчете и кассовой книге должны совпадать. Установив случаи несоответствия записей в кассовых книгах и отчетах, аудитор выясняет причину этого несоот-, [c.117]

Оборот или объем продаж (sales), или, как его еще называют, выручка от реализованной продукции (revenue) . Это стоимость реализованных потребителям товаров и услуг. Такая запись в отчете о прибылях и убытках говорит предпринимателю о том, что он сможет получить в будущем от осуществления своих сделок. Корпорации M I потребители обещали заплатить на протяжении 2000 г. 3592 млн долл. Когда они действительно заплатят, эти деньги будут отражены в кассовом отчете по статье Инкассовый сбор . И только продажа за наличный расчет (предоплата) непосредственно влияет на состояние денежных средств предприятия. [c.222]

Естественно, что хозяйственная стратегия M I является в общем-то нетипичной для большинства американских фирм, более озабоченных обеспечением краткосрочной прибыли и поквартальным улучшением своих дел, чем заботой о процветании в будущем. Обычно подобная стратегия в современном бизнесе оборачивается потерей конкурентоспособности и банкротством. В принципе в условиях стабильной хозяйственной среды можно было бы при разработке системы финансовой отчетности ограничиться тремя столбцами матрицы Мобли. Но стабильность — это именно та вещь, которая является наиболее дефицитной в современном мире. Поэтому столь много внимания следует уделять последнему элементу матрицы Мобли — кассовому отчету, позволяющему сформировать динамическую систему финансовой отчетности фирмы. [c.224]

Поэтому в системе финансовой отчетности столь важное место сегодня отводится БДДС и кассовому отчету. Информация о состоянии денежных средств в фирме всегда имеет отношение к настоящему. Кассовый отчет не показывает того, сколько стоила фирма или ее активы, скажем, 5 лет тому назад. Планирование движения денежных средств не предполагает того, что завтра вы сможете распродать все свои запасы и получить необходимые денежные средства. Фирма имеет дело [c.224]

Кассовый план и бюджет денежных средств, как и кассовый отчет, являются своего рода черным ящиком для большинства предпринимателей. Они могут видеть, что денежные средства куда-то утекают и откуда-то возвращаются обратно, но каким образом осуществляется это движение очень многим их них не понятно. Одним из основных элементов финансовой отчетности является так называемый прямой кассовый бюджет предприятия или фирмы (dire t ash statement). Это своего рода хроника движения текущего банковского счета вашей фирмы имеющихся поступлений и выплат с расчетного счета в банке. В случае с M I, когда в ее годовом отчете за 2000 г. показан прямой кассовый отчет, можно составить полную картину происходящего с каждым из балансовых счетов этой компании. Можно видеть, почему произошли те или иные изменения с каждым из этих счетов на конец отчетного периода по сравнению с его началом. Например, из табл. 8.8 видно, что счета дебиторов M I на начало отчетного периода составляли 422 млн долл. За отчетный период объем продаж (оборот) компании возрос на 3592 млн долл. Однако инкассовый сбор (поступления денежных средств) снизил эту сумму до 3513 млн долл. Корректировка балансовых счетов M I по статье счета дебиторов таким образом должна составить + 66 млн долл. (422 + х + 3592 — 3513 = 567, откуда х = 66). Аналогичная процедура может быть проведена для каждой позиции по корректировке (регулированию) балансовых счетов, отраженных в матрице Мобли. Но прежде чем проанализировать прямой кассовый отчет, обратимся к кассовому отчету M I за 2000 г. Вот как выглядят счет бюджета движения денежных средств (кассового отчета) компании M I. [c.225]

В бюджете движения денежных средств по каждой из статей приведен лишь итог движения денежных средств предприятия или компании, ее баланс за отчетный период. Чтобы восстановить хронологию событий, необходимо обратиться к так называемому прямому кассовому отчету (dire t ash statetment). В нем показано, какая сумма денежных средств была получена предприятием или компанией, а какая была выплачена внешним организациям. Без составления такого отчета компании весьма трудно эффективно управлять движением денежных средств. Прямой кассовый отчет может быть разбит на три части по типу составляющих его счетов, которые соответственно покрывают три основных вида операций с денежными средствами. [c.228]

Кассовая книга в 1С 8.3: как сформировать

Ведение кассовой книги обязательно, если в организации не предусмотрен упрощенный учет кассовых операций. Для ее формирования применяется унифицированная форма КО-4.

Рассмотрим:

- как вести кассовую книгу в 1С;

- какие настройки этого отчета предусмотрены в программе.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Как сформировать кассовую книгу в 1С

Отчет Кассовая книга формируется по кнопке Кассовая книга из раздела Банк и касса — Касса — Кассовые документы.

Укажите Период формирования кассовой книги и по кнопке Показать настройки задайте, по какой деятельности ведется книга.

Рассмотрим, какие настройки отчета предусмотрены в 1С.

Основание кассовых ордеров в кассовой книге

Если в кассовой книге вы выводите основания РКО и ПКО, тогда установите флажок Выводить основания кассовых ордеров.

Нумерация кассовой книги

Листы кассовой книги нумеруются автоматически. Начальный номер задается в настройках.

По умолчанию программа 1С сама считает номера в зависимости от количества дней до начального значения периода, в которых проводились РКО и ПКО. При необходимости номер можно изменить вручную — тогда нумерация продолжится с этого номера.

Печать обложки и завершающего листа

Если в настройках установлен флажок Формировать обложку и завершающий лист, то вместе с листами кассовой книги будет выведены на печать первый и последний листы кассовой книги. Общее количество листов программа определит из настроек (поле Нумерация листов кассовой книги) и сформированных листов в текущем отчете.

Подписи

Подписи ответственных за ведение кассовой книги устанавливаются по умолчанию в разделе Подписи карточке организации.

При необходимости скорректируйте их, указав в настройках других ответственных лиц.

См. также:

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

Пошаговые инструкции по учету кассовых операций:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Материально-ответственное лицо | |||

|

|

| |

На основании приказа (распоряжения) от «____»_________________199__ г. №_________ проведена | |||

| инвентаризация денежных средств по состоянию на«____» __________199__ г. | |||

При инвентаризации установлено следующее: 1) наличных денег_____________сумов______ тийинов 2) почтовых марок_____________сумов______ тийинов 3) _____________________________________сумов______ тийинов 4) _____________________________________сумов______ тийинов | |||

Итого фактическое наличие ________сумов ______ тийинов _______________________________________________________________________ | |||

| прописью | |||

| По учетным данным_____________сумов______ тийинов | |||

Результаты инвентаризации: излишек__________________________________________________ недостача_________________________________________________ Последние номера кассовых ордеров: приходного № _________ расходного №_______________________ | |||

Председатель комиссии: | |||

| ______________________ (должность) | _________________ | __________________ | |

Члены комиссии: | |||

| ______________________ (должность) | _________________ | __________________ | |

| ______________________ (должность) | _________________ | __________________ | |

| ______________________ (должность) | _________________ | __________________ | |

Подтверждаю, что денежные средства, перечисленные в акте, находятся на моем ответственном хранении. | |||

Оборотная сторона акта Объяснение причин излишков или недостач_______________________________________________ | |||

| ___________________________________________________________________________________________ ___________________________________________________________________________________________ ___________________________________________________________________________________________ ___________________________________________________________________________________________ ___________________________________________________________________________________________ ___________________________________________________________________________________________ ___________________________________________________________________________________________ ___________________________________________________________________________________________ | |||

| Материально — ответственное лицо | |||

Решение руководителя предприятия ______________________________________________________ | |||

| ___________________________________________________________________________________________ ___________________________________________________________________________________________ ___________________________________________________________________________________________ ___________________________________________________________________________________________ ___________________________________________________________________________________________ | |||

| ________________________________ | ___________________ | ||

| «___» _____________________199_г. | |||

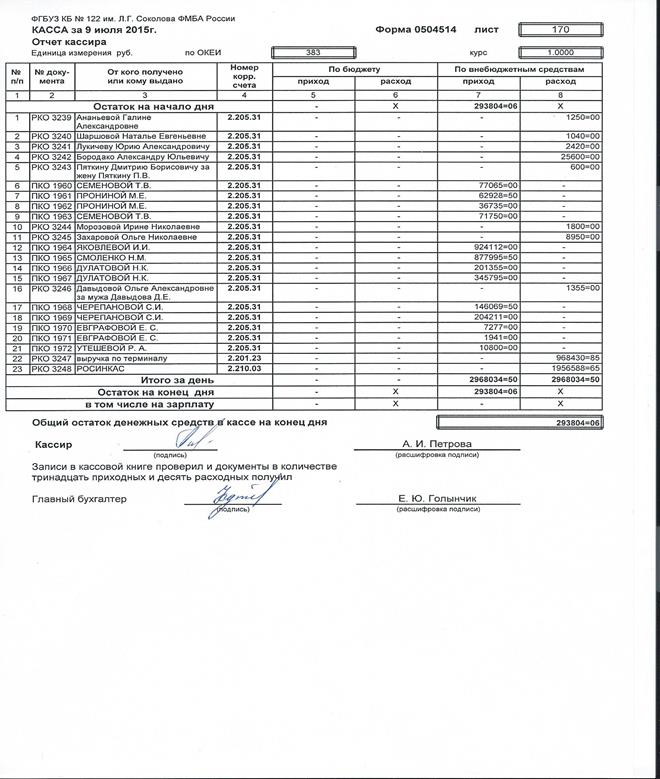

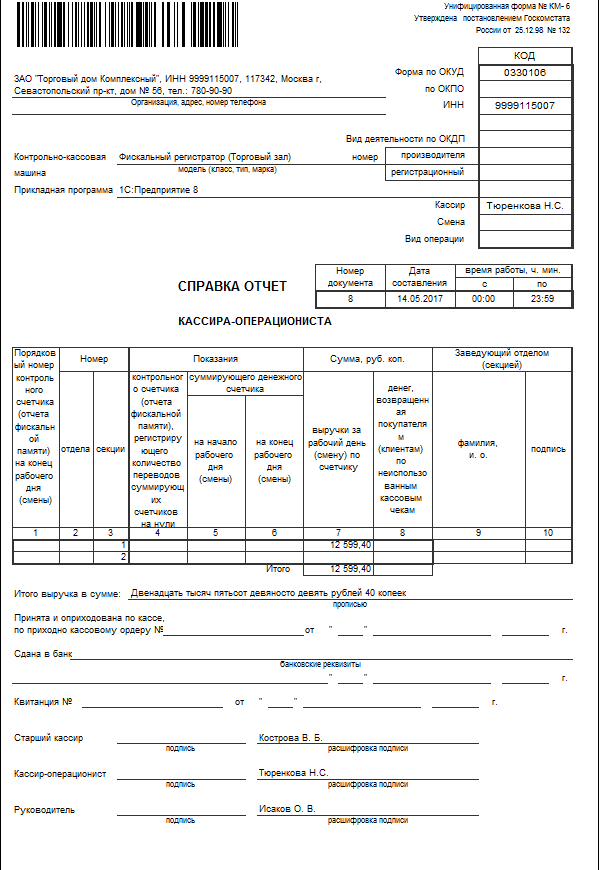

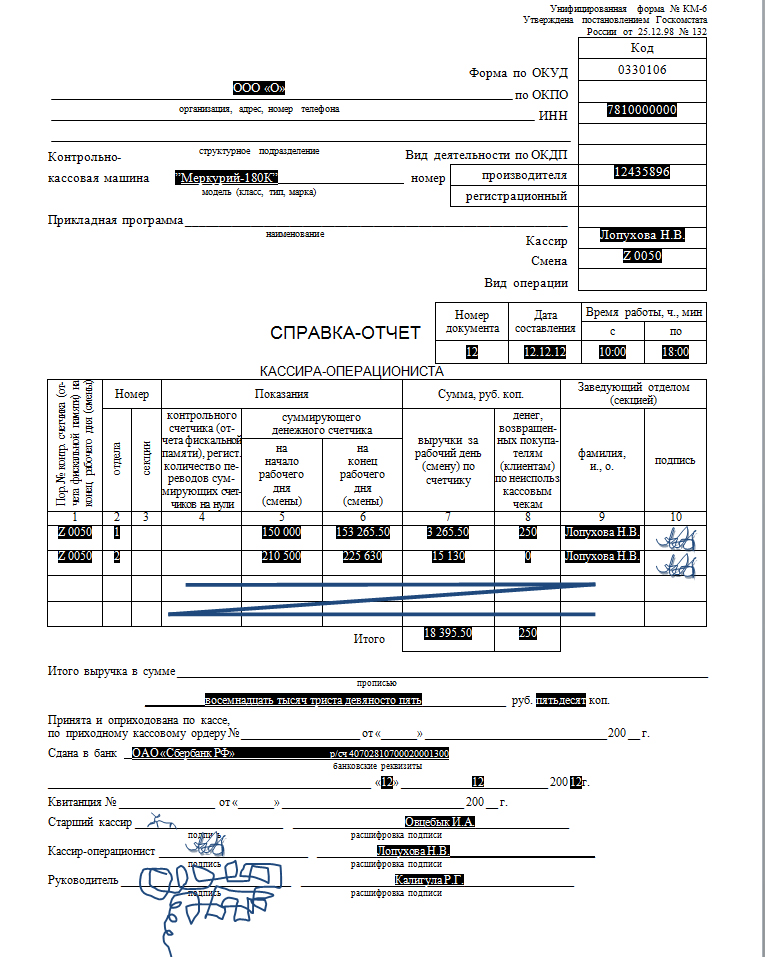

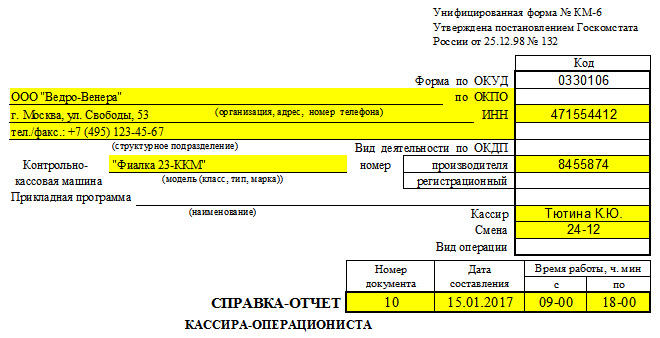

Как правильно подшивать кассовые документы в бухгалтерии: отчет кассира

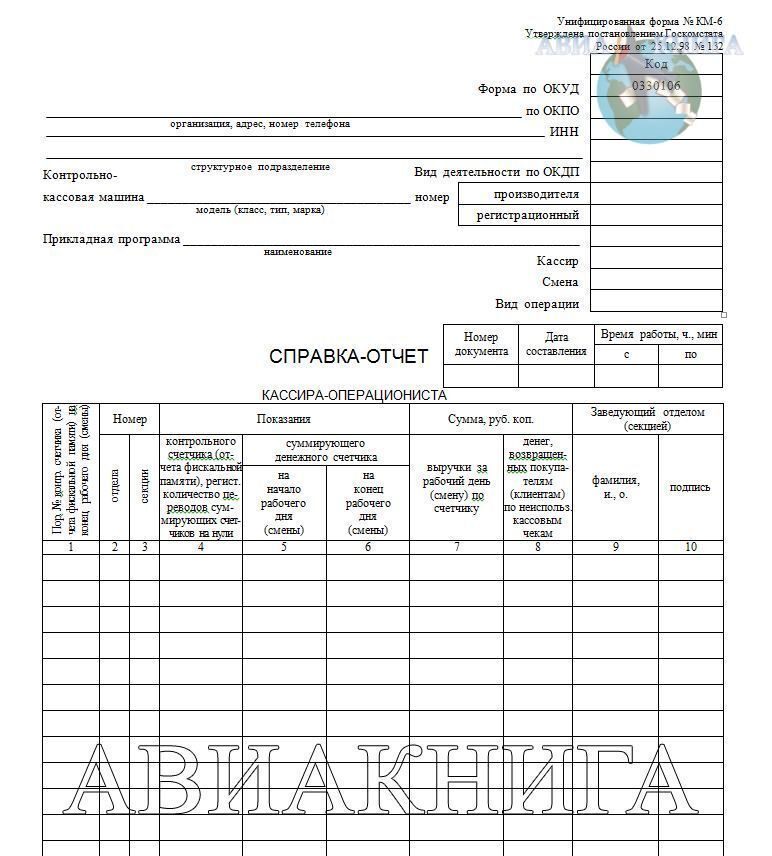

Для регистрации кассовых операций старшему кассиру выдается кассовая книга. Листы книги должны быть пронумерованы, книга прошнурована и подписана руководителем и бухгалтером и заверена печатью. Каждое предприятие может иметь только одну кассовую книгу.

Книга – это регистр аналитического учета, защищающий интересы, как организации, так и кассира. Каждый лист книги состоит из двух частей: первая – разлинованная; вторая – не разлинованная, является кассовым отчетом.

Исправления в книге разрешаются только корректурным способом. Они должны быть заверены подписью кассира и бухгалтера.

Кассовый отчет составляется ежедневно. Предварительные документы должны быть сгруппированы на приходные и расходные. Приходные складывают по порядку номеров, расходные – по возрастанию. Лист книги складываю пополам так, чтобы разлинованная часть была первым экземпляром. Номер листа является номером кассового отчета.

Из предыдущего отчета остаток на конец переносится в данный отчет как остаток на начало. Затем записываются приходные ордера с указанием: от кого получены деньги, основание, номер документа и сумма. В таком же порядке записывают и расходные документы. На каждый документ отводится одна строка, пропуски строк не разрешаются. В конце листа подсчитываются итоги по приходу и расходу и записывают их в строку перенос. На обратной стороне должны быть подсчитаны итоги за день: приход вместе с остатком и расход. От итогового прихода вычитают итоговый расход и получают остаток на конец дня.

Как заполнять кассовую книгу в бумажном и электронном виде

Отчет подписывает кассир, указывая прописью количество приходных и расходных документов, сдает в бухгалтерию под роспись на одном экземпляре, который остается в кассовой книге.

Полученный кассовый отчет бухгалтер проверяет: на правильность заполнения документов; на законность операции; соответствие даты документов дате отчета; отсутствие арифметических ошибок. Проверенный отчет обрабатывают, то есть на каждом приложенном документе проставляют проводки или коды корреспондентских счетов. Эти же коды проставляются в кассовом отчете в колонке№3. Для осуществления аналитического учета одинаковые счета должны быть сгруппированы путем составления листа расшифровки.

Как правильно собирать кассовую книгу

Как сшивать отчет кассира

Советы Эксперта — Консультанта по финансовым вопросам

Фото по теме

Все денежные операции по приходным и расходным ордерам должны заноситься кассиром в кассовую книгу, на основе которой ежедневно формируется отчет кассира. Данный документ позволяет отследить и проверить правильность оформления документации и количество денежных средств в кассе на начало и конец рабочего дня.

Как нужно правильно сшить кассовую книгу

Как и любой бухгалтерский отчетный документ, отчет кассира должен быть пронумерован и сшит по установленным правилам. Просто следуйте этим простым пошаговым советам, и Вы будете на верном пути при решении Ваших финансовых вопросов .

Как составить отчет кассира — составление отчета кассира, оформить кассовый … 03.01.2012

Краткое пошаговое руководствоИтак, рассмотрим действия, которые необходимо предпринять .

Шаг — 1

Сформируйте кассовую книгу, которая заполняется по форме КО-4. Предприятие обязано вести только одну книгу, поэтому ее необходимо пронумеровать, прошнуровать и заверить подписью руководителя и печатью предприятия. После этого она опечатывается и регистрируется в налоговой декларации. Каждый лист кассовой книги представлен двумя одинаковыми листами, при этом данные по движению наличных денег вносятся кассиром на первый экземпляр, которые переносятся на второй посредством копировальной бумаги. Далее, переходим к следующему шагу рекомендации .

Шаг — 2

Отрежьте в конце рабочего дня второй экземпляр листа кассовой книги, из которого будет формироваться отчет кассира. Соберите все приходные и расходные ордера, а также подтверждающие документы, которые соответствуют указанным в течение дня операциям по кассе. Сложите оторванные листы кассовой книги и документы по порядку, чтобы сформировать отчет кассира. Далее, переходим к следующему шагу рекомендации .

Как сделать кассовую книгу — Кассовая книга, вкладной лист, документ. 27.12.2011

Шаг — 3

Передайте отчет кассира главному бухгалтеру на проверку. Если были допущены ошибки, то исправления вносятся в этот документ и в кассовую книгу. При этом аккуратно зачеркивается ошибка, записывается верная информация, после чего пишется «Исправленному верить», ставится текущая дата и заверяется подписью кассира и главного бухгалтера. Во время проверки бухгалтер подсчитывает число листов и полученных документов, после чего делает соответствующую запись на титульном листе. Далее, переходим к следующему шагу рекомендации .

Шаг — 4

Сшейте отчет кассира по итогам отчетного периода. Для этого воспользуйтесь обычной ниткой и иголкой. Аккуратно пришейте листы и документы друг к другу. Оставьте примерно 10 см нитки и отрежьте. Поверх нее наклейте небольшой лист бумаги, на котором указывается текущая дата, количество листов и ставится подпись кассира, главного бухгалтера и руководителя предприятия. После этого заверьте документ печатью предприятия так, чтобы часть ее находилась на приклеенном листе, а часть на отчете кассира .

Отчет Кассира — Экономический словарь 05.10.2010 Отчет Кассира Определение, значение, понятие, термин, смысл в Экономическом словаре отчет, передаваемый кассиром компании в бухгалтерию. В О.к. входят: лист кассовой книги с приложением приходных и р

Надеемся ответ на вопрос — Как сшивать отчет кассира — содержал полезные для Вас сведения. Удачи Вам!Чтобы найти ответ на интересующий Вас вопрос воспользуйтесь формой — Поиск по сайту.

Ключевые теги: Финансы

Кассовые документы

Интересные статьи

Оформление кассовых операций в кассовой книге

Каждая организация должна вести кассовую книгу только в одном экземпляре. В качестве бланка применяется унифицированная форма № КО-4. В соответствии с порядком ведения кассовых операций организации вправе вести кассовую книгу как вручную, так и автоматизированным способом (в электронном виде).

Электронный вариант книги допускается при обеспечении организацией необходимых мер по сохранности кассовых документов. В этом случае к началу каждого следующего рабочего дня должны составляться две одинаковые по содержанию машинограммы: «Вкладной лист» и «Отчет кассира», содержащие все необходимые реквизиты. Данные листы должны быть пронумерованы в порядке возрастания. Отсчет следует вести с начала года.

В последнем «вкладыше» каждого месяца и календарного года должно быть указано общее количество листов за каждый месяц и год соответственно.

Кассир, получив машинограммы, проверяет правильность их составления и подписывает. Вкладные листы кассир оставляет у себя и хранит их в течение года, а отчет передает в бухгалтерию (под расписку) вместе с приходными и расходными кассовыми документами.

При ведении кассовой книги автоматизированным способом вкладные страницы брошюруются (сшиваются) и опечатываются по мере необходимости или по окончании календарного года, с обязательным заверением подписями руководителя и главного бухгалтера предприятия общего количества страниц за год.

Часть предприятий ведут кассовую книгу вручную. В этом случае ее заводят на определенный период, который может зависеть от количества операций.

При данном способе ведения листы кассовой книги должны быть пронумерованы до начала работы с ней, а их общее количество заверено подписями руководителя и главного бухгалтера данного предприятия на последней странице книги.

Все страницы прошивают и опечатывают сургучной или мастичной печатью. При опечатывании книги мастичной печатью используют клей на основе жидкого стекла, бумагу типа папиросной, штемпельную краску. Бумагу с оттиском печати смазывают с двух сторон клеем, после опечатывания наносят еще один слой клея. Такие меры необходимы для того, чтобы нельзя было изъять листы.

На титульном листе заполняется название и ОКПО организации или фамилия, имя, отчество индивидуального предпринимателя. Кассовая книга в виде журнала обычно содержит 50 или 100 листов.

Каждый лист кассовой книги состоит из двух одинаковых частей с линией отрыва. Одна часть — это собственно лист кассовой книги, вторая часть называется отчетом кассира. В бумажном варианте лист сгибается по линии отрыва и заполняются сразу обе части через копирку.

Листы кассовой книги нумеруются в порядке возрастания. Затем листы книги разрезаются по линии, первые части подшиваются, а к отчету кассира прикрепляются первичные документы (ПКО, РКО, ведомости, доверенности и др.).

Остаток на начало дня переносится из графы «остаток на конец дня» предыдущего листа. Если это первый лист календарного года — то остаток на конец предыдущего года. В поле «номер документа» проставляем номер приходного или расходного ордера-основания.

В графу 2 записываем информацию из ПКО или РКО. Номер корреспондирующего счета ИП могут не заполнять. Для организаций: 51 — расчетный счет, 62 — покупатели и заказчики, 70 — зарплата, 71 — подотчетные суммы и др. Приходный и расходные суммы записываются полностью в рублях и копейках.

«Перенос» суммирует приходные и расходные операции всех предыдущих строк. На бланке рядом расположена обратная сторона листа книги. Строки её заполняются или прочеркиваются буквой Z.

Затем выводят итоги за день по приходу и расходу. Остаток на конец дня равен остатку на начало дня + приход за день — расход за день. Если в сумме остатка на конец дня присутствуют средства на выплату заработной платы и выплаты социального характера (например: на выплату пособий по нетрудоспособности), они записываются ниже в том числе. Это необходимо, для контроля за соблюдением лимита остатка кассы.

Ниже следуют подписи кассира, бухгалтера и количество приходных и расходных ордеров прописью. Если предприниматель работает один, он расписывается только за кассира.

Четыре основных этапа подготовки отчета о движении денежных средств

12.3 Четыре ключевых шага к подготовке отчета о движении денежных средств

Цель обучения

- Опишите четыре этапа, используемых для подготовки отчета о движении денежных средств.

Вопрос: Вспомните из своего курса финансового бухгалтерского учета, что метод начисления признает выручку в момент получения и расходы по мере возникновения, независимо от того, когда происходит обмен денежных средств.И наоборот, кассовый метод учета признает выручку при получении денежных средств и расходы при выплате денежных средств, независимо от того, когда происходит обмен товаров или услуг. Отчет о прибылях и убытках, баланс и отчет о собственном капитале составляются с использованием метода начисления. Однако отчет о движении денежных средств основан только на денежных потоках, и поэтому необходимо внести корректировки для преобразования информации, полученной методом начисления, в кассовый метод. Какая информация необходима для внесения этих корректировок?

Ответ: Для внесения этих корректировок при подготовке отчета о движении денежных средств требуется несколько единиц информации:

- Балансовые отчеты на конец прошлого года и конец текущего года необходимы для расчета суммы изменения в каждом балансовом счете.Эти изменения в балансовых счетах необходимы для подготовки определенных частей отчета о движении денежных средств.

- Отчет о прибылях и убытках Информация за текущий год необходима в качестве отправной точки для перевода чистой прибыли с метода начисления на метод кассового метода, который показан в разделе «Операционная деятельность» отчета о движении денежных средств.

- Прочая информация необходима для завершения отчета о движении денежных средств, например о выплаченных денежных дивидендах и первоначальной стоимости проданных долгосрочных инвестиций.

Вопрос: Имея эту информацию, необходимо выполнить четыре шага для подготовки отчета о движении денежных средств. Что это за четыре шага?

Ответ: Четыре шага, необходимые для подготовки отчета о движении денежных средств, описаны ниже:

Шаг 1. Подготовьте раздел «Операционная деятельность », преобразовав чистую прибыль с метода начисления в метод кассового метода.

Этот шаг может быть выполнен с использованием одного из двух методов — прямого метода или косвенного метода . Поскольку более 98 процентов опрошенных компаний используют косвенный метод (см. Примечание 12.15 «Бизнес в действии 12.3»), мы будем использовать косвенный метод в этой главе. В приложении описан прямой метод.

Косвенный метод Метод отчета о движении денежных средств, который начинается с чистой прибыли из отчета о прибылях и убытках и вносит несколько корректировок, связанных с изменениями в оборотных активах, текущих обязательствах и других статьях, для получения денежных средств, полученных от операционной деятельности (используемых ею). начинается с чистой прибыли из отчета о прибылях и убытках и вносит несколько корректировок, связанных с изменениями в оборотных активах, текущих обязательствах и других статьях, чтобы получить денежных средств, полученных от операционной деятельности (или , используемых операционной деятельностью , если результатом являются денежные средства). отток). Денежные средства от операционной деятельности представляют собой чистую прибыль на кассовой основе. Он сообщает читателю, сколько денег было получено от повседневной деятельности предприятия.

Шаг 2.Подготовьте раздел инвестиционная деятельность , представив кассовую деятельность по внеоборотным активам.

На этом этапе основное внимание уделяется влиянию изменений внеоборотных активов на денежные средства. Остатки внеоборотных активов, указанные в балансе, вместе с другой информацией (например, денежные поступления от продажи оборудования) используются для выполнения этого шага.

Шаг 3. Подготовьте раздел Финансовая деятельность , представив кассовую деятельность по внеоборотным обязательствам и собственному капиталу.

На этом этапе основное внимание уделяется влиянию изменений внеоборотных обязательств и собственного капитала на денежные средства. Для выполнения этого шага используются долгосрочные обязательства и остатки собственного капитала владельцев, указанные в балансе, вместе с другой информацией (например, выплаченные денежные дивиденды).

Шаг 4. Выверьте изменение наличных денег.

Каждый раздел отчета о движении денежных средств, описанный на этапах 1, 2 и 3, будет показывать общую сумму денежных средств, предоставленных (увеличение) или использованных (уменьшение) деятельности.Шаг 4 просто подтверждает, что чистая сумма этих изменений равна изменению денежных средств в балансе.

Например, предположим, что в балансе показано, что денежные средства составили 100 долларов на конец прошлого года и 140 долларов на конец текущего года. Таким образом, в текущем году денежные средства увеличились на 40 долларов. Шаг 4 согласовывает это изменение с изменениями, показанными в трех разделах отчета о движении денежных средств. Предположим, операционная деятельность предоставила денежных средств в размере 170 долларов, инвестиционная деятельность использовала денежных средств в размере 160 долларов США, а финансовая деятельность предоставила денежных средств в размере 30 долларов США.Эти три вычтенные суммы согласовываются с увеличением денежных средств на 40 долларов, указанным в балансе (= 170 — 160 долларов + 30 долларов).

Бизнес в действии 12,3

Самый популярный косвенный метод

Большинство компаний предпочитают использовать косвенный метод для подготовки раздела отчета о движении денежных средств, касающегося операционной деятельности. Опрос, проведенный в 2001 году, показал, что более 98 процентов из 600 опрошенных компаний использовали косвенный метод. Причины этого предпочтения различны, но есть несколько возможных:

- Косвенный метод связывает чистую прибыль с денежными потоками от операционной деятельности путем согласования двух сумм.

- Бухгалтерские системы нелегко генерировать информацию, необходимую для использования прямого метода.

- Те, кто использует прямой метод, также должны предоставить дополнительный график с использованием косвенного метода. Менее затратно просто подготовить выписку косвенным методом.

Источник: Американский институт сертифицированных бухгалтеров, Тенденции и методы бухгалтерского учета (Вашингтон, округ Колумбия: Американский институт сертифицированных бухгалтеров, 2001).

Ключевые вынос

Четыре шага, необходимые для подготовки отчета о движении денежных средств, описаны ниже:

Шаг 1. Подготовьте раздел операционной деятельности, переведя чистую прибыль с метода начисления в метод кассового метода.

Шаг 2. Подготовьте раздел инвестиционной деятельности, представив кассовую деятельность для внеоборотных активов.

Шаг 3. Подготовьте раздел финансовой деятельности, представив кассовую деятельность для долгосрочных обязательств и собственного капитала.

Шаг 4. Согласуйте изменение денежных средств с начала периода до конца периода.

Задача обзора 12.3

Опишите четыре этапа, необходимых для подготовки отчета о движении денежных средств.

Решение проблемы 12.3

Четыре шага, необходимые для подготовки отчета о движении денежных средств, следующие:

Шаг 1. Подготовьте раздел «Операционная деятельность », преобразовав чистую прибыль с метода начисления в метод кассового метода.

Этот шаг начинается с чистой прибыли по методу начисления (из отчета о прибылях и убытках) и вносятся корректировки, связанные с изменениями в оборотных активах, текущих обязательствах и других статьях, чтобы определить чистую прибыль на кассовой основе.Полученная чистая прибыль на кассовой основе называется денежными средствами от операционной деятельности .

Шаг 2. Подготовьте раздел инвестиционная деятельность , представив кассовую деятельность для внеоборотных активов.

На этом этапе основное внимание уделяется влиянию изменений внеоборотных активов на денежные средства.

Шаг 3. Подготовьте раздел Финансовая деятельность , представив кассовую деятельность по внеоборотным обязательствам и собственному капиталу.

На этом этапе основное внимание уделяется влиянию изменений внеоборотных обязательств и собственного капитала на денежные средства.

Шаг 4. Выверьте изменение наличных денег.

Каждый раздел отчета о движении денежных средств, описанный на этапах 1, 2 и 3, будет показывать общую сумму денежных средств, предоставленных или использованных каждым видом деятельности. Шаг 4 подтверждает, что чистая сумма этих изменений равна изменению денежных средств, полученных из баланса.

Отчет о движении денежных средств — Как подготовить отчеты о движении денежных средств

Что такое Отчет о движении денежных средств?

Отчет о движении денежных средств (также называемый отчетом о движении денежных средств Отчет о движении денежных средств Отчет о движении денежных средств (официально именуемый Отчет о движении денежных средств) содержит информацию о том, сколько денежных средств компания сгенерировала и использовала в течение определенного периода.Он содержит 3 раздела: денежные средства от операционной деятельности, денежные средства от инвестиций и денежные средства от финансирования.) Является одним из трех ключевых финансовых отчетов, в которых отражены денежные средства, полученные и потраченные в течение определенного периода времени (например, за месяц, квартал или год) . Отчет о движении денежных средств действует как мост между отчетом о прибылях и убытках и балансом, показывая, как деньги поступали в бизнес и уходили из него.

Три раздела отчета о движении денежных средств:

- Операционная деятельность : основная деятельность организации, приносящая доход, и другие виды деятельности, не связанные с инвестированием или финансированием; любые денежные потоки от оборотных активов и краткосрочных обязательств.

- Инвестиционная деятельность : любые денежные потоки от приобретения и выбытия долгосрочных активов и других инвестиций, не включенные в эквиваленты денежных средств

- Финансовая деятельность : любые денежные потоки, которые приводят к изменениям в размере и составе внесенных средств акционерный капитал или заемные средства предприятия (например, облигации, акции, дивиденды Дивиденды Дивиденды — это доля прибыли и нераспределенной прибыли, которую компания выплачивает своим акционерам. Когда компания генерирует прибыль и накапливает нераспределенную прибыль, эта прибыль может быть реинвестирована в бизнесе или выплачиваются акционерам в качестве дивидендов.)

Изображение из курса CFI по основам финансового анализа.

Определения денежных потоков

Денежный поток: Притоки и оттоки денежных средств и их эквивалентов (подробнее см. В Руководстве по окончательным денежным потокам CFI Руководство по денежным потокам, чтобы понять разницу между EBITDA, денежным потоком от операционной деятельности (CF), свободным денежным потоком (FCF), безрычажным свободным денежным потоком или свободным денежным потоком для фирмы (FCFF).Изучите формулу для расчета каждого из них и выведите их из отчета о прибылях и убытках, баланса или отчета о движении денежных средств)

Остаток денежных средств: Денежные средства в кассе и депозиты до востребования (остаток денежных средств на балансе)

Эквиваленты денежных средств: Эквиваленты денежных средств включают денежные средства, хранящиеся в виде банковских вкладов, краткосрочные инвестиции и любые активы, легко конвертируемые в денежные средства, включая овердрафты и эквиваленты денежных средств с краткосрочным сроком погашения (менее трех месяцев).

Классификация денежных потоков

1.Операционный денежный поток

Операционная деятельность является основной приносящей доход деятельностью компании. Денежный поток от операционной деятельности обычно включает денежные потоки, связанные с продажами, покупками и другими расходами.

Главный финансовый директор (CFO) компании выбирает между прямым и косвенным представлением операционных денежных потоков:

- Прямое представление : Операционные денежные потоки представлены в виде списка денежных потоков; получение наличных от продаж, обналичивание капитальных затрат и т. д.Это простой, но редко используемый метод, поскольку более распространено косвенное представление.

- Косвенное представление : Операционные денежные потоки представлены как сверка прибыли с денежным потоком:

| Прибыль | P |

| Амортизация | D |

| A | |

| Расходы на обесценение | I |

| Изменение оборотного капитала | ΔWC |

| Изменение резервов | ΔP |

| (T) | |

| Операционный денежный поток | OCF |

Статьи в отчете о движении денежных средств — это не все фактические денежные потоки, а «причины, по которым денежный поток отличается от прибыли.”

Расходы на амортизацию Расходы на амортизацию При покупке долгосрочного актива его следует капитализировать, а не списывать на расходы в отчетном периоде, в котором он был приобретен. Это снижает прибыль, но не влияет на денежный поток (это неденежные расходы) . Следовательно, он добавляется обратно. Точно так же, если начальная прибыль выше процентов и налогов в отчете о прибылях и убытках, тогда необходимо будет вычесть денежные потоки по процентам и налогам, если их следует рассматривать как операционные денежные потоки.

Нет никаких конкретных указаний относительно того, какую сумму прибыли следует использовать при сверке.Различные компании используют операционную прибыль, прибыль до налогообложения, прибыль после налогообложения или чистую прибыль. Ясно, что точная отправная точка для сверки будет определять точные корректировки, сделанные для перехода к количеству операционных денежных потоков.

2. Денежный поток от инвестиций

Денежный поток от инвестиционной деятельности включает приобретение и выбытие внеоборотных активов и других инвестиций, не включенных в эквиваленты денежных средств. Денежные потоки от инвестирования обычно включают денежные потоки, связанные с покупкой или продажей основных средств (ОС), других внеоборотных активов и других финансовых активов.

Денежные средства, потраченные на приобретение основных средств, называются капитальными затратами (CapEx).

3. Финансирование Денежный поток

Денежный поток от финансовой деятельности — это деятельность, которая приводит к изменениям в размере и составе собственного капитала или заемных средств предприятия. Денежные потоки от финансирования обычно включают денежные потоки, связанные с получением и погашением банковских кредитов, а также с выпуском и выкупом акций. Выплата дивидендов также рассматривается как денежный поток от финансирования.

Узнайте, как анализировать отчет о движении денежных средств в курсе CFI по основам финансового анализа.

Пример отчета о движении денежных средств

Ниже приведен пример из годового отчета Amazon за 2017 год, в котором приводится разбивка денежных потоков, полученных от операционной, инвестиционной и финансовой деятельности. Узнайте, как анализировать консолидированный отчет о денежных потоках Amazon, на курсе CFI по продвинутому финансовому моделированию Amazon.

Источник: Amazon.com

Изображение: Курс по программе обучения финансовых аналитиков CFI Станьте сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®.

Проценты и движение денежных средств

Согласно МСФО, существует два допустимых способа представления процентных расходов в отчете о движении денежных средств. Многие компании представляют как полученные проценты, так и выплаченные проценты как операционные денежные потоки. Другие рассматривают полученные проценты как инвестиционный денежный поток, а выплаченные проценты — как финансовый денежный поток. Используемый метод — это выбор финансового директора.

Согласно ОПБУ США выплаченные и полученные проценты всегда рассматриваются как операционные денежные потоки.

Свободный денежный поток

Инвестиционные банкиры и финансовые специалисты используют разные показатели денежного потока для разных целей. Свободный денежный поток — это обычная мера, обычно используемая для оценки методом DCF. Однако свободный денежный поток не имеет окончательного определения и может быть рассчитан и использован по-разному.

Узнайте больше в Ultimate Cash Flow GuideValuation от CFI Бесплатные руководства по оценке, чтобы изучить наиболее важные концепции в удобном для вас темпе.Эти статьи научат вас передовым методам оценки бизнеса и научат оценивать компанию с помощью сопоставимого анализа компании, моделирования дисконтированного денежного потока (DCF) и прецедентных транзакций, используемых в инвестиционно-банковских операциях, исследованиях капитала и т. Д.

Как подготовить отчет о движении денежных средств

Операционный раздел отчета о движении денежных средств можно показать прямым или косвенным методом. В обоих методах разделы инвестирования и финансирования идентичны; единственная разница в рабочем разделе.Прямой метод показывает основные классы валовых денежных поступлений и валовых денежных выплат. С другой стороны, косвенный метод начинается с чистой прибыли и корректирует прибыль / убыток в зависимости от результатов транзакций. В конце концов, денежные потоки из операционного раздела будут давать одинаковый результат как при прямом, так и при косвенном подходе, однако представление будет отличаться.

Совет по международным стандартам финансовой отчетности (IASB) отдает предпочтение прямому методу отчетности, поскольку он предоставляет более полезную информацию, чем косвенный метод.Однако считается, что более 90% публичных компаний используют косвенный метод.

Прямой метод и косвенный метод представления

Существует два метода составления отчета о движении денежных средств: прямой и косвенный.

В прямом методе все отдельные случаи получения или выплаты денежных средств суммируются, и общая сумма представляет собой результирующий денежный поток.

При косвенном методе такие статьи бухгалтерского учета, как чистая прибыль, амортизация и т. Д.используются для расчета денежного потока. В финансовом моделировании отчет о движении денежных средств всегда создается косвенным методом.

Ниже приводится сравнение прямого и косвенного методов.

О чем нам говорит отчет о движении денежных средств?

- Денежные средства от операционной деятельности можно сравнить с чистой прибылью компании, чтобы определить качество прибыли. Если денежные средства от операционной деятельности превышают чистую прибыль, считается, что прибыль «высокого качества».

- Этот отчет полезен для инвесторов, потому что, согласно понятию «денежные средства — это главное», он позволяет инвесторам получить общее представление о притоке и оттоке денежных средств компании и получить общее представление о ее общих показателях деятельности.

- Если компания финансирует убытки от операций или финансирует инвестиции за счет привлечения денег (заемных или собственных средств), это быстро станет ясно из отчета о движении денежных средств.

Проведите анализ отчета о движении денежных средств в курсе CFI по основам финансового анализа.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон отчета о движении денежных средств

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Видео-объяснение денежных потоков

Ниже приведено полезное видео-объяснение того, что такое отчет о движении денежных средств, как он работает и почему это важно. Посмотрите видео, и вы узнаете много нового всего за несколько минут!

Мы надеемся, что это помогло вам лучше понять работу предприятий, чем денежный поток отличается от прибыли, и как более тщательно анализировать финансовую отчетность.

Дополнительные ресурсы

CFI является официальным глобальным поставщиком услуг аналитика финансового моделирования и оценки (FMVA) Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®. , призванный помочь любому стать финансовым аналитиком мирового уровня. Для продолжения построения карьеры вам будут полезны следующие дополнительные ресурсы CFI:

- Источники и отчеты об использовании средств Отчет об источниках и использовании средств Источники и использование отчета о денежных средствах, которые теперь заменены отчетом о движении денежных средств, показывают входящие и исходящие потоки.

- Шаблон отчета о прибылях и убытках

- БалансБалансовый отчетБалансовый отчет является одним из трех основных финансовых отчетов.Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета.

- Анализ финансовой отчетностиАнализ финансовой отчетностиКак проводить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансового отчета отчета о прибылях и убытках,

Как подготовить отчет о движении денежных средств с использованием косвенного метода

Отчет о движении денежных средств — это один из трех финансовых отчетов, которые предприятие должно готовить в конце каждого отчетного периода.Два других финансовых отчета — это отчет о прибылях и убытках и баланс. Эта финансовая отчетность используется в качестве внутренних документов для руководства деятельностью фирмы. Они также используются в качестве отчетных документов для инвесторов, кредиторов, членов совета директоров и государственных органов фирмы.

Отчет о движении денежных средств предоставляет ценную информацию о входящих и исходящих денежных средствах компании и позволяет понять ее будущие потребности в денежных средствах.

Отчет о движении денежных средств состоит из трех разделов: денежные средства от операционной деятельности, денежные средства от инвестиционной деятельности и денежные средства от финансовой деятельности.

Что такое косвенный метод подготовки отчета о движении денежных средств?

Косвенный метод подготовки отчета о движении денежных средств — это метод, который начинается с определения чистой прибыли из отчета о прибылях и убытках, которая затем корректируется с учетом неденежных статей, таких как амортизация. Косвенный метод основан на учете по методу начисления и, как правило, является наилучшим методом, поскольку большинство предприятий используют учет по методу начисления в своей бухгалтерской отчетности.

При прямом методе подготовки отчета о движении денежных средств поступления и оттоки денежных средств указываются по мере их возникновения.Он основан на кассовом учете. Совет по стандартам финансового учета (FASB) предпочитает, чтобы компании использовали прямой метод для составления отчета о движении денежных средств. Поскольку большинство фирм используют учет по методу начисления, они обычно используют косвенный метод.

Связь между балансом и отчетом о движении денежных средств

Денежный счет в балансе должен отражать общую сумму наличных средств, имеющихся в распоряжении фирмы, рассчитанную по отчету о движении денежных средств. Следующие пять пунктов могут вызвать разницу между счетом денежных средств в балансе и отчетом о движении денежных средств, и необходимо внести корректировки. быть сделано.Эти статьи должны быть отражены в отчете о движении денежных средств:

- Чистая прибыль до дивидендов по привилегированным акциям : Чистая прибыль из отчета о прибылях и убытках обычно означает больше денежных средств в банке. Если бизнес выпустил привилегированные акции, то чистая прибыль ниже из-за необходимости выплаты дивидендов.

- Неденежные корректировки чистой прибыли : Чтобы рассчитать денежный поток, добавьте обратно любые неденежные расходы, такие как износ и амортизация .

- Изменения в оборотном капитале : Оборотный капитал — это оборотные активы предприятия.Увеличение оборотных активов (кроме денежных средств) уменьшает денежные средства, а уменьшение текущих активов увеличивает денежные средства. Кроме того, увеличение текущих обязательств увеличивает счет денежных средств, а уменьшение текущих обязательств уменьшает денежные средства. Отразите эти изменения в отчете о движении денежных средств.

- Инвестиции : Если бизнес инвестирует в основные средства или краткосрочные финансовые вложения, то денежный счет уменьшается. Если он продает основные средства или краткосрочные финансовые вложения, денежные средства увеличиваются.Эти изменения должны быть отражены в отчете о движении денежных средств.

- Операции с ценными бумагами и дивиденды : Если бизнес выпускает обыкновенные акции или облигации, это должно быть отражено в отчете о движении денежных средств как увеличение на денежном счете. Если вместо этого он выкупает свои акции или выплачивает долг, это означает уменьшение денежного счета. Если бизнес выплачивает дивиденды держателям обыкновенных акций, денежные средства уменьшаются.

Эти пять статей должны быть отражены в отчете о движении денежных средств компании.Взятые вместе, они резюмируют финансовое положение фирмы в отношении денежных средств.

Правильный формат отчета о движении денежных средств — разделить изменения в движении денежных средств на три части:

Денежные потоки от операций

Первый раздел отчета о движении денежных средств касается изменений в оборотном капитале компании. Изменения в оборотном капитале вычитаются / добавляются к чистой прибыли фирмы, как указано в пункте 2 выше.

Амортизация — это плановое снижение стоимости основных средств по мере их использования.Чтобы получить денежные потоки от операций, сложите все амортизационные расходы ваших активов вместе, чтобы получить общие амортизационные расходы. См. Уравнение ниже:

Денежный поток от инвестиционной деятельности

В этом разделе суммированы изменения счета основных средств или счета текущих обязательств, за исключением кредиторской задолженности. Это включает покупку или продажу основных средств, таких как завод или оборудование, а также выпуск или обратный выкуп обыкновенных акций.Правила записи изменений приведены в пункте 3 выше.

Другие виды деятельности включают в себя взыскание платежей, выдачу ссуд и получение кредитов, которые вы предоставили. Этот раздел касается инвестиционной деятельности, такой как покупка акций, а не финансовой деятельности, такой как обеспечение финансирования.

Денежный поток от финансовой деятельности

Этот раздел отчета о движении денежных средств показывает финансовую деятельность компании — не отраженную в разделе инвестиционной деятельности — которая была результатом операций по финансированию или возврату средств вместе с любой выплатой любых дивидендов.Изменения в этом разделе отчета о движении денежных средств связаны с действиями, предпринимаемыми предприятием для финансирования своей деятельности.

Продажа акций компании для финансирования может быть отражена в этом разделе вместе с выкупом акций, выплатой дивидендов, погашением долга (если это касается финансовой деятельности). Здесь также представлены изменения краткосрочной или долгосрочной задолженности. Любой исходящий платеж является отрицательным изменением, а любые полученные платежи — положительным изменением.

Пример отчета о движении денежных средств

После того, как вы рассчитали необходимые элементы, вы можете приступить к составлению отчета о движении денежных средств.Для малых предприятий у вас может не быть какой-либо инвестиционной деятельности, о которой говорилось ранее. В этом случае вам не нужно вводить какую-либо информацию.

Чистое увеличение или уменьшение денежного счета компании представляет собой сумму этих трех разделов.

Вот пример отчета о движении денежных средств. Каждая статья строки после чистой прибыли и амортизации представляет собой изменение от одного периода времени к другому:

| Пример отчета о движении денежных средств | |

|---|---|

| Линейная позиция | Увеличение / (уменьшение) |

| Денежные потоки от операционной деятельности | |

| Чистая прибыль | 300 000 долл. США |

| Амортизация | (10 000) |

| Счета к оплате | (20 000) |

| Дебиторская задолженность | 10 000 долл. США |

| Чистые денежные средства от операций | 280 000 долл. США |

| Денежные потоки от инвестиционной деятельности | |

| Продажа имущества | 35 000 долл. США |

| Закупка оборудования | (15 000) |

| Чистые денежные средства от инвестиций | 20 000 долл. США |

| Денежные потоки от финансовой деятельности | |

| Выплата ссуды | (10 000) |

| Взыскание ссуды | 5 000 |

| Чистые денежные средства от финансирования | (5000) |

| Чистое увеличение / (уменьшение) денежного счета | $ 295 000 |

Как подготовить отчеты о движении денежных средств | Пошаговое руководство

Отчет о движении денежных средств разбивает различные типы притока и оттока денежных средств (и их эквивалентов), с которыми сталкивается бизнес.Это может помочь вам и другим заинтересованным сторонам четко увидеть, как ваш бизнес зарабатывает или тратит деньги, а также может дать ценную информацию о финансовых результатах вашей компании. Это также может помочь вам определить бизнес-тенденции, которые могут улучшить процесс принятия бизнес-решений и более эффективно использовать вашу прибыль.

Отчет о движении денежных средств разбивает различные типы притока и оттока денежных средств (и их эквивалентов), с которыми сталкивается бизнес, и, возможно, является одним из наиболее важных финансовых отчетов, которые может создать бизнес.Обучение тому, как составлять отчеты о движении денежных средств и управлять ими, может быть быстрым и эффективным. Он может помочь вам и другим заинтересованным сторонам четко увидеть, как ваш бизнес зарабатывает или тратит наличные деньги, сколько денег потерян или получен, а также может дать ценную информацию о финансовых показателях вашей компании. Это также может помочь вам определить бизнес-тенденции, которые могут улучшить принятие бизнес-решений в целом. Владельцам малого бизнеса неоценимо научиться составлять отчет о движении денежных средств.

Итак, что входит в отчеты о движении денежных средств и как вы подготовите отчет о движении денежных средств, который принесет наибольшую пользу вашему бизнесу? Вот что нужно знать, чтобы составить эффективный отчет о движении денежных средств.

Обзор составления отчета о движении денежных средств

Какой период охватывает ваш отчет о движении денежных средств, полностью вам решать. Некоторые компании готовят денежный поток отчеты ежегодно — за полный финансовый год — в то время как другие готовят их ежеквартально или даже ежемесячно. Выбранная вами частота должна зависеть от того, насколько вы бизнес будет использовать отчет, и будет ли более регулярная отчетность предоставлять большая выгода.

Существует два основных метода подготовки отчета о движении денежных средств для учтите: прямой метод и косвенный метод.Хотя косвенный метод является более распространенным, лучший выбор между ними будет зависеть от того, сколько подробности, которые вы должны включить в свое заявление, и сколько времени вы готовы посвятить процессу в чтобы улучшить ваше долгосрочное принятие решений. (См. Ниже дальнейшее обсуждение выбора правильного метод для ваших финансовых отчеты.)

Также важно понимать, какие виды финансовых транзакции должны быть отражены в отчете, а какие нет.Только приток и отток денежных средств и их эквивалентов следует учитывать в отчет о движении денежных средств в чтобы точно рассчитать чистый денежный поток. Безналичные транзакции, которые делают не влияют напрямую на денежные поступления, такие как амортизация или безнадежная задолженность списания — не включаются.

Что входит в отчет о движении денежных средств?

Когда это доходит до того, что входит в отчет о движении денежных средств, существует три типа денежных потоков, которые вы захотите выделить, чтобы получить наибольшая ценность и понимание вашего отчета о движении денежных средств:

- Денежный поток от операционной деятельности. Это деньги, которые ваш бизнес генерирует и тратит на типичную повседневную деятельность, такую как продажа продуктов и услуг или оплата аренды и сотрудников. Денежные потоки от операционной деятельности являются неотъемлемой частью вашего отчета о движении денежных средств.

- Денежный поток от инвестиционной деятельности. Это деньги, потраченные и полученные от рыночных ценных бумаг, долгосрочных активов и других финансовых инструментов в течение отчетного периода. Это может быть, например, покупка или продажа основного оборудования или собственности, или другие связанные покупки или продажи.

- Денежный поток от финансовой деятельности. Финансовая деятельность включает деньги, которые перемещаются между компанией и ее владельцами, инвесторами и кредиторами, например, путем выпуска акций или долговых обязательств.

Вы также можете хотите включить раздел «другие виды деятельности» для любого типа денежного потока, который не вписывается в эти три основных вида деятельности. Каждый раздел должен включать отдельные позиции различные типы денежных потоков, относящиеся к этой деятельности, поэтому выплаты денежных средств не упускаются.

Как подготовить отчет о движении денежных средств, шаг за шагом

Прежде чем приступить к работе над выпиской, определите наиболее эффективен ли косвенный метод или прямой метод подготовки отчета о движении денежных средств. смысл, учитывая ваши потребности. Имейте в виду, что выбранный вами метод будет только влияют на раздел об операционной деятельности в вашем отчете, поскольку Разделы финансовой деятельности будут выглядеть одинаково независимо от используемого метода.

У каждого метода есть свои преимущества и недостатки.Косвенный метод более распространен, например, потому что он, как правило, проще и менее трудоемкий для выполнения. Но прямой метод дает более подробную информацию о денежная ситуация вашей компании и, в свою очередь, более потенциально ценные сведения.

Шаги косвенного метода для подготовки отчета о движении денежных средств

Косвенный метод основан на учете по методу начисления, что означает доходы и расходы учитываются, когда они понесены, а не когда деньги фактически переходит из рук в руки.Большинство компаний используют метод начисления, что частично почему этот метод так популярен.

По операционной деятельности раздел денежного потока отчет, косвенный метод предполагает сначала показать чистую прибыль компании (который должен быть легко найден в отчете о прибылях и убытках вашей компании). Затем вы показываете любые корректировки безналичного притока или оттока, которые необходимо внести, чтобы рассчитать общий денежный поток от операционной деятельности. Общие настройки, для Например, включают:

- Амортизация (которая должна быть добавлена к чистой прибыли потому что он не считается денежным потоком)