Оформление книги кассира операциониста: Журнал кассира-операциониста, «Кадры в порядке»

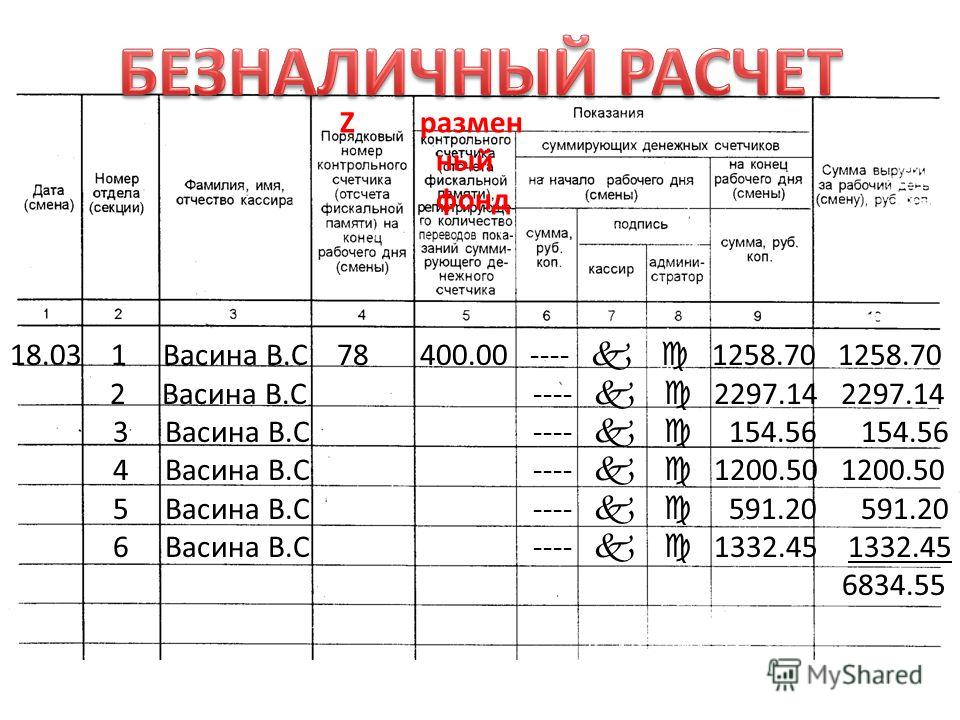

Порядок ведения Журнала кассира – операциониста (по форме КМ-4)

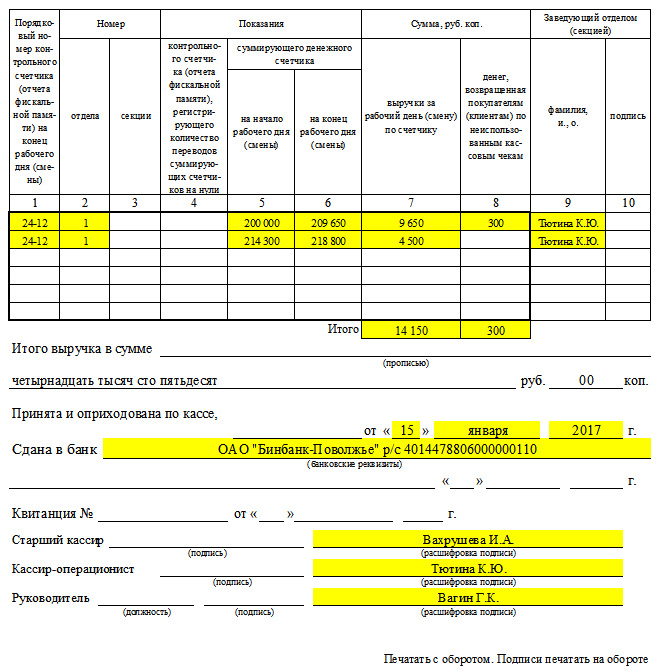

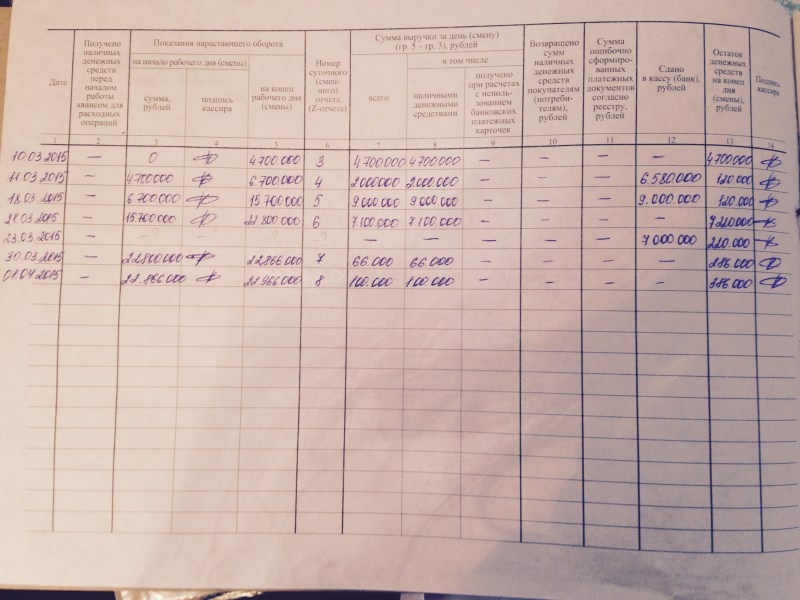

Журнал применяется для учёта операций по приходу и расходу наличных денег (выручки) по каждой контрольно-кассовой машине организации или индивидуального предпринимателя, а также является контрольно-регистрационным документом показаний счётчиков.

В конце рабочего дня (смены ) кассир составляет кассовый отчёт и вместе с ним сдаёт выручку по приходному кассовому ордеру старшему кассиру.

После снятия показаний счётчиков, проверки фактической суммы выручки делается запись в Журнале кассира — операциониста которая подтверждается подписями кассира, старшего кассира, и администратора организации.

При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а суммы выявленных недостач или излишков заносятся в соответствующие графы Журнала кассира — операциониста.

Все записи в журнале ведутся кассиром — операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок.

На обложке журнала необходимо указать реквизиты организации (ИП), коды, информацию о контрольно-кассовой машине, период на который заводится журнал, должность, фамилию, имя, отчество лица, ответственного за ведение журнала.

Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного бухгалтера организации и печатью.

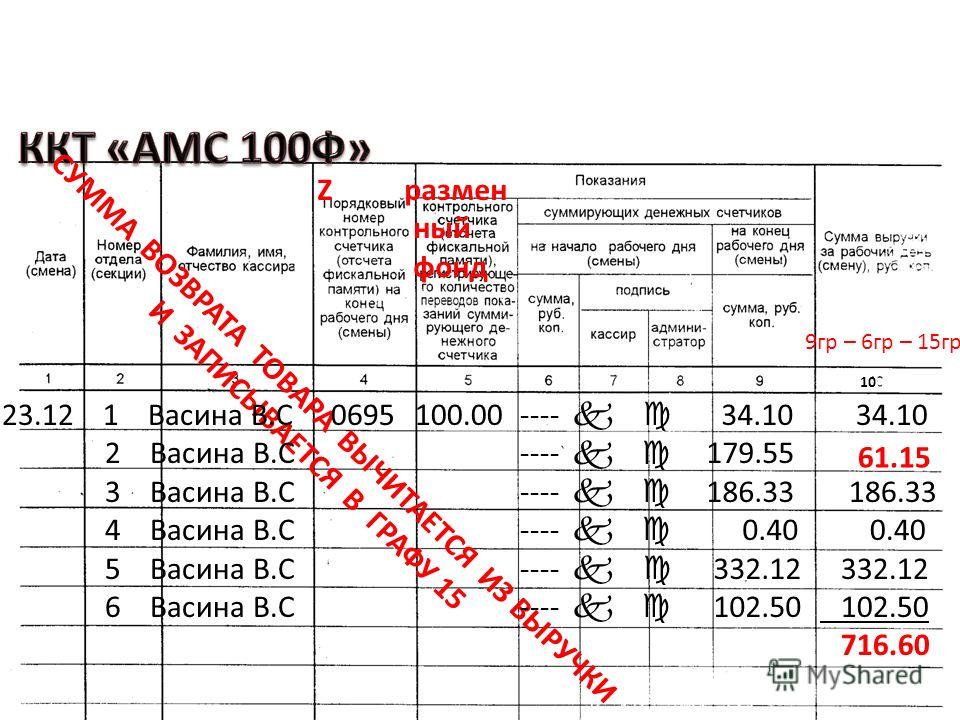

ОФОРМЛЕНИЕ ВОЗВРАТА ДЕНЕГ В ДЕНЬ ПОКУПКИ

Если возврат денег за товар покупателю производится в тот же день, что и покупка товара (до закрытия смены и снятия Z-отчёта), то в этом случае возврат денежной суммы производится из операционной кассы организации по чеку, выданному в данной кассе, и только при наличии на чеке подписи директора (заведующего) или его заместителя. При этом на сумму возврата в одном экземпляре оформляется акт о возврате товара по форме № КМ-3.

Данный акт составляется на основании чеков, возвращенных покупателями (клиентами), либо на основании ошибочно пробитых чеков. Погашенные (первоначальные) чеки наклеиваются на лист бумаги и вместе с актом по форме № КМ-3 сдаются в бухгалтерию (где они должны храниться при текстовых документах за данное число).

Суммы, выплаченные по возвращенным покупателями и неиспользованным кассовым чекам, записываются в журнал кассира — операциониста (графа 15) и на итоговую сумму уменьшается сумма выручки за данный день.

Приём от покупателя возвращённого товара оформляется накладной, которая составляется в двух экземплярах, один из которых прикладывается к товарному отчёту, а другой экземпляр передаётся покупателю и является основанием для получения денежной суммы за возвращённый товар.

ВОЗВРАТ ДЕНЕГ В ДРУГОЙ ДЕНЬ (НЕ В ДЕНЬ ПОКУПКИ)

Если возврат денег за товар производится не в день покупки (по истечении рабочего дня после закрытия продавцом смены и снятия Z – отчёта), то этом случае организациям следует руководствоваться Порядком ведения кассовых операций в Российской Федерации, утверждённым решением Совета директоров Банка России от 22. 09.1993г № 40.

09.1993г № 40.

В соответствии с п.5 ст. 18 Закона РФ от 07.02.92 № 2300-1 «О защите прав потребителей» при возврате потребителем товара ненадлежащего качества отсутствие у него кассового чека не является основанием для отказа в удовлетворении его требований (расторжение договора купли-продажи и возврата денег). Для целей определения полноты оприходования выручки возврат товара ненадлежащего качества может быть произведён без предъявления покупателем кассового чека, но только в том случае, если установлен факт и условия покупки, и он доказан покупателем.

Фактом, удостоверяющим покупку, в данном случае могут являться другие документы, подтверждающие покупку, такие как товарный чек, гарантийный талон и т.д. В случае отсутствия у потребителя указанных документов это не лишает его возможности ссылаться на свидетельские показания в подтверждение факта и условий покупки.

Фактом, подтверждающим покупку, может служить контрольная лента, которая должна храниться в течение сроков, установленных для первичных учётных документов, но не менее 5 лет.

В этом случае возврат денег осуществляется только из главной кассы организации на основании письменного заявления покупателя с указанием фамилии, имени, отчества и только при предъявлении паспорта или документа его заменяющего. Для возврата денег покупателю из главной кассы организации составляется расходно-кассовый ордер (форма № КО-2, утвержденная постановлением Госкомстата России от 18.08.98 № 88) также с обязательным указанием фамилии, имени, отчества покупателя и его паспортных данных или иного документа, удостоверяющего личность.

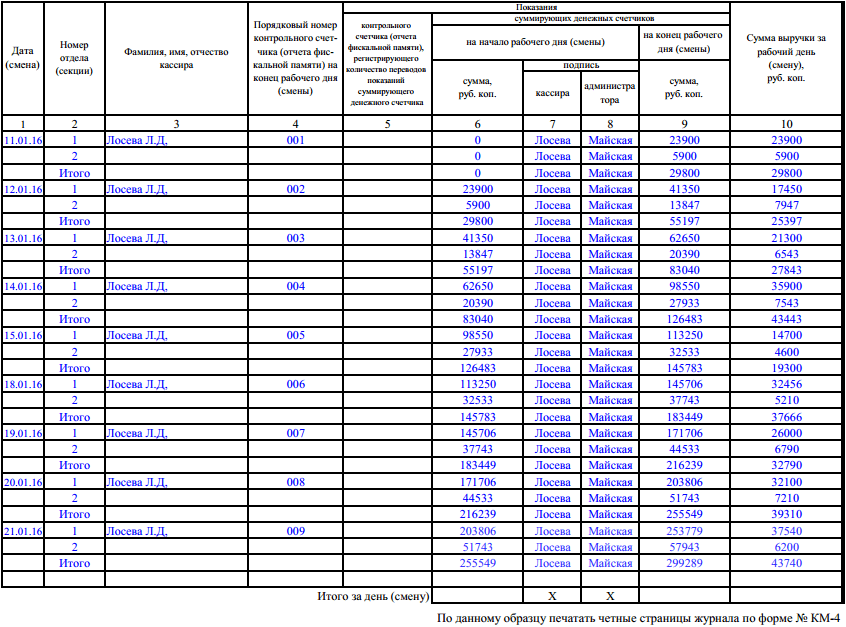

Заполнение формы № КМ-4

Организация является предприятием общественного питания (кафе), имеет один кассовый аппарат (далее

Главная \ Бесплатные консультации \ Бухгалтерский учет \ Организация является предприятием общественного питания (кафе), имеет один кассовый аппарат (далее — ККТ). Можно ли держать в кассе разменный фонд? Если да, то какими документами это можно оформить?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

|

Консультация предоставлена 21. 10.2016 года

10.2016 года

Организация является предприятием общественного питания (кафе), имеет один кассовый аппарат (далее — ККТ).

Можно ли держать в кассе разменный фонд? Если да, то какими документами это можно оформить?

Рассмотрев вопрос, мы пришли к следующему выводу:

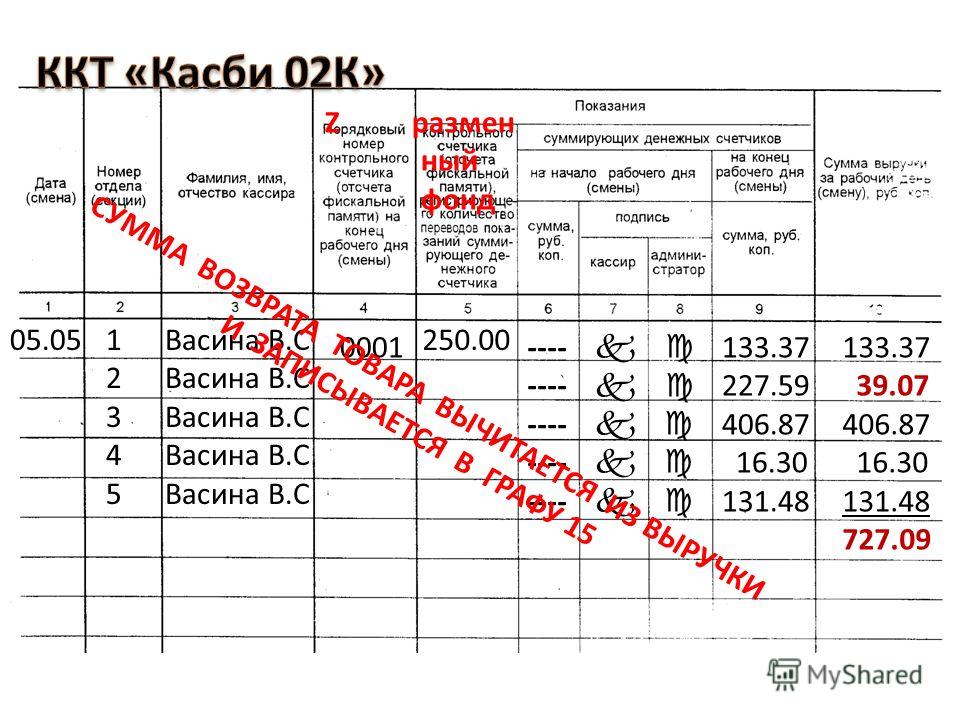

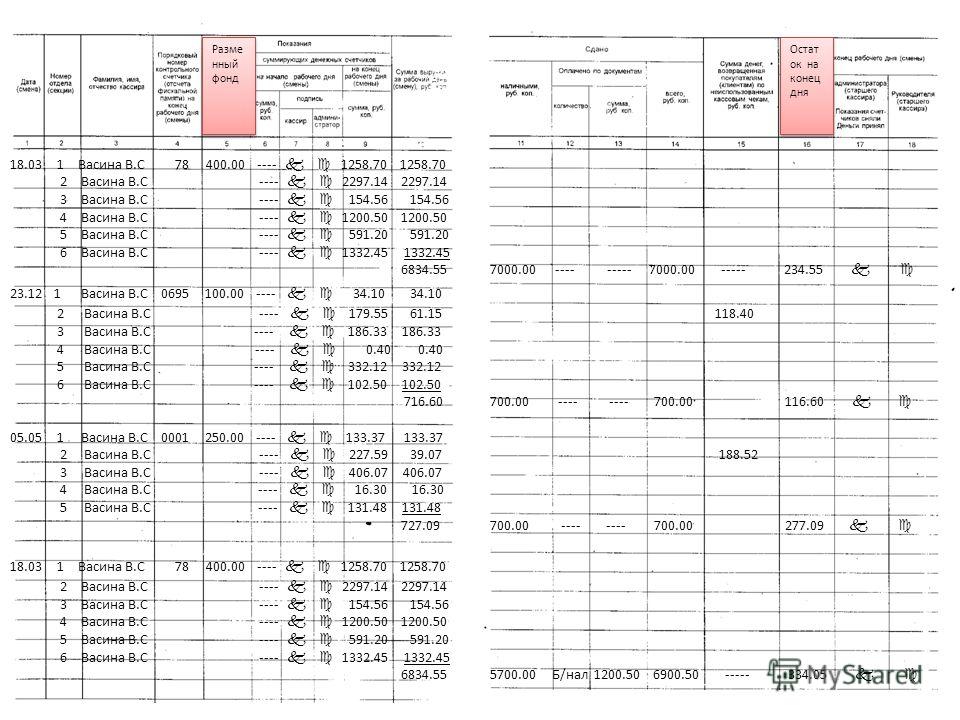

Вопрос обеспечения разменной монетой и купюрами (далее — размен или разменный фонд) кассира на ККТ (далее — операционной кассы) законодательно урегулирован не полностью. На практике используются три варианта решения проблемы обеспечения операционной кассы разменным фондом:

1. Ежедневная выдача размена перед началом работы из главной (центральной) кассы на основании расходного кассового ордера и ежедневный возврат остатка размена в главную кассу на основании приходного кассового ордера. Этот вариант полностью соответствует законодательству, однако на практике его осуществление может быть затруднено из-за несоответствия времени работы главной кассы и времени работы кафе и, соответственно, операционной кассы;

2. Выдача размена на длительный срок. Для этого издается приказ руководителя о выдаче кассиру разменной денежной наличности в определенной сумме на определенный срок с указанием причины такой необходимости. Выдача размена оформляется в обычном порядке — с оформлением расходного кассового ордера. Суды данный метод хранения размена не признают нарушением кассовой дисциплины, за нарушение которой статьей 15.1 КоАП РФ предусмотрена административная ответственность;

Выдача размена на длительный срок. Для этого издается приказ руководителя о выдаче кассиру разменной денежной наличности в определенной сумме на определенный срок с указанием причины такой необходимости. Выдача размена оформляется в обычном порядке — с оформлением расходного кассового ордера. Суды данный метод хранения размена не признают нарушением кассовой дисциплины, за нарушение которой статьей 15.1 КоАП РФ предусмотрена административная ответственность;

3. Выдача разменного фонда кассирам-операционистам в подотчет на длительный срок. Однако данный способ затруднен тем, что кассир не должен иметь в кассе личных денег и денег, не учтенных через кассовую машину (кроме денег, выданных перед началом работы), а средства, выданные в подотчет, являются задолженностью физического лица, то есть могут быть рассмотрены как личные средства кассира.

Обоснование вывода:

Типовые правила эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением (утверждены письмом Минфина России от 30. 08.1993 N 104 (далее — Типовые правила)) регламентируют документооборот и оформление операций, осуществляемых через ККТ.

08.1993 N 104 (далее — Типовые правила)) регламентируют документооборот и оформление операций, осуществляемых через ККТ.

В свою очередь, документооборот центральной (главной) кассы, под которой подразумевается вся сумма наличных денежных средств организации или ИП, регулируется Указанием Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание N 3210-У).

Пунктом 3.8 Типовых правил определено, что перед началом работы на кассовой машине кассир получает у директора (заведующего) предприятия, его заместителя или главного (старшего) кассира все необходимое для работы (ключи от кассовой кабины, ключи от привода кассовой машины и от денежного ящика, разменную монету и купюры в количестве, необходимом для расчетов с покупателями, принадлежности для работы и обслуживания машины под роспись).

При этом денежные средства, выданные кассиру-операционисту в начале смены из кассы организации, остаются наличными денежными средствами, числящимися на счете 50 «Касса». Меняется только место хранения таких средств. Соответственно, в момент передачи кассиру денег разменного фонда в бухгалтерском учете может быть сделана проводка:

Меняется только место хранения таких средств. Соответственно, в момент передачи кассиру денег разменного фонда в бухгалтерском учете может быть сделана проводка:

Дебет 50, субсчет «Операционная касса», Кредит 50, субсчет » Центральная касса»

— переданы денежные средства в качестве разменного фонда.

При возврате размена в центральную кассу делается обратная проводка.

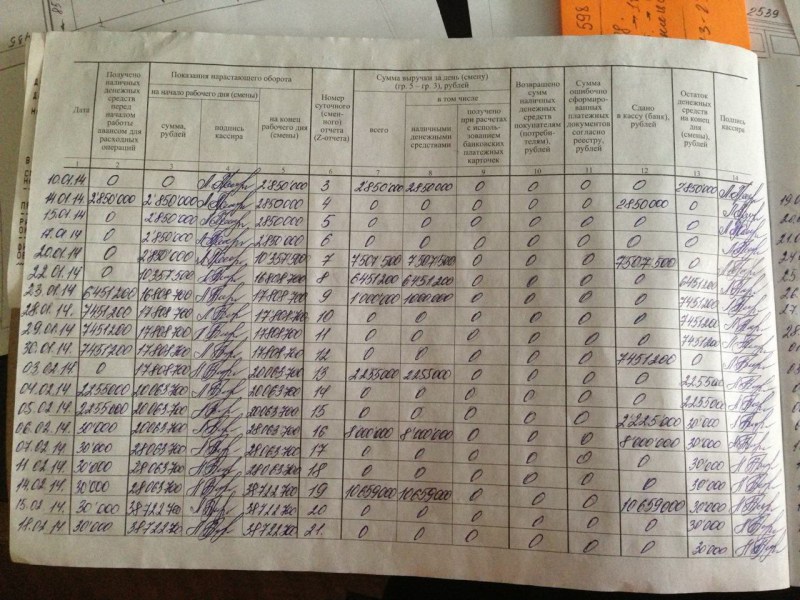

Напомним, что записи в кассовой книге осуществляются кассиром по каждому приходному кассовому ордеру (расходному кассовому ордеру), оформленному на полученные (выданные) наличные деньги (п.п. 5, 6 Указания N 3210-У). То есть операции по выдаче (и возврату) денежных средств (в том числе разменной монеты и купюр) необходимо оформлять с использованием унифицированных форм первичной учетной документации.

Неотражение организацией выдачи разменного фонда в кассовой книге является нарушением порядка ведения кассовых операций (смотрите постановления ФАС Северо-Западного округа от 26.06.2007 N А56-7698/2007, Тринадцатого арбитражного апелляционного суда от 24.

Так, Первый арбитражный апелляционный суд в постановлении от 16.03.2010 N 01АП-843/2010 признал правомерным привлечение организации к административной ответственности по ст. 15.1 КоАП РФ в ситуации, когда получение и выдача названной суммы из кассы организации в качестве разменного фонда приходными и расходными кассовыми ордерами не оформлялись. Смотрите также решение Ленинградского областного суда от 28.08.2012 N 7-497/2012.

Отметим, что на возврат размена и на возврат выручки лучше составлять разные приходные кассовые ордера. Это будет служить доказательством того, что лишняя сумма в кассе не выручка, а именно размен (смотрите также постановление ФАС Западно-Сибирского округа от 10.01.2008 N Ф04-61/2008(443-А70-43).

При этом данные о полученных в начале дня разменных монетах и купюрах в журнал кассира-операциониста (форма N КМ-4 (утверждена постановлением Госкомстата России от 25. 12.1998 N 132)) не включаются. Данный журнал предназначен только для учета операций по приходу и расходу наличных денег по каждой контрольно-кассовой машине, то есть в журнал N КМ-4 кассиром-операционистом вносятся данные только о выручке. Если же в приходно-кассовых ордерах будет указываться общая сумма, сдаваемая в конце дня (включая средства разменного фонда), то организацию могут обвинить в неоприходовании выручки (смотрите также письмо УФНС России по г. Москве от 02.08.2007 N 34-25/073412).

12.1998 N 132)) не включаются. Данный журнал предназначен только для учета операций по приходу и расходу наличных денег по каждой контрольно-кассовой машине, то есть в журнал N КМ-4 кассиром-операционистом вносятся данные только о выручке. Если же в приходно-кассовых ордерах будет указываться общая сумма, сдаваемая в конце дня (включая средства разменного фонда), то организацию могут обвинить в неоприходовании выручки (смотрите также письмо УФНС России по г. Москве от 02.08.2007 N 34-25/073412).

Вопрос обеспечения разменом кассира операционной кассы, время работы которой не совпадает со временем работы главной кассы, не урегулирован.

С одной стороны, пунктом 6.1 Типовых правил определено, что при закрытии предприятия представитель администрации в присутствии кассира снимает показания секционных и контрольных счетчиков (регистров), получает распечатку (Z-отчет) или вынимает из кассовой машины использованную в течение дня контрольную ленту.

Представитель администрации подписывает конец контрольной ленты (распечатку), указав на ней тип и номер машины, показания секционных и контрольных счетчиков (регистров), дневную выручку, дату и время окончания работы. Отчетные ведомости показаний на конец рабочего дня вписываются в «Книгу кассира-операциониста».

Отчетные ведомости показаний на конец рабочего дня вписываются в «Книгу кассира-операциониста».

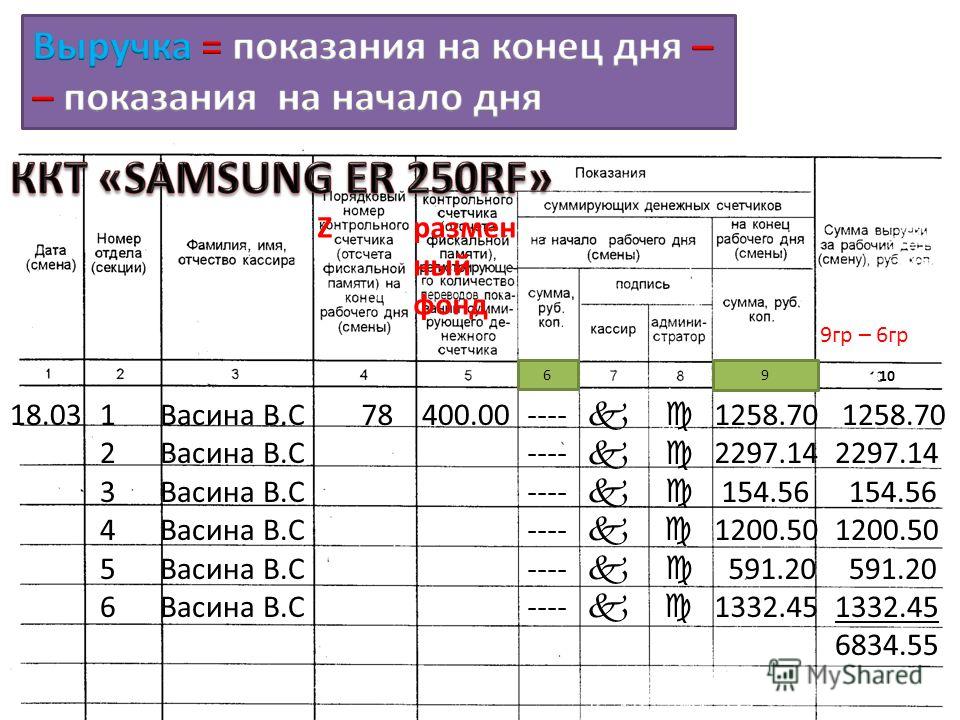

По показаниям секционных счетчиков (регистров) на начало и на конец определяется сумма выручки. Сумма выручки должна соответствовать показаниям денежных суммирующих счетчиков и контрольной ленте. Она должна совпадать с суммой, сданной кассиром-операционистом старшему кассиру и уложенной в инкассаторскую сумку с итоговым чеком контрольно-кассовой машины.

После снятия показаний счетчиков (регистров) либо распечатки, определения и проверки фактической суммы выручки делается запись в «Книге кассира-операциониста» и скрепляется подписями кассира и представителя администрации.

Таким образом, из ККТ за смену (в конце дня общей суммой или в течение дня несколькими суммами) фактически должна быть изъята сумма денежных средств, совпадающая с величиной дневной выручки.

Кроме того, п. 4.7 Типовых правил устанавливает, что кассир не должен иметь в кассе личных денег и денег, не учтенных через кассовую машину (кроме денег, выданных перед началом работы). Смотрите также постановление Десятого арбитражного апелляционного суда от 29.04.2011 N 10АП-2576/11.

Смотрите также постановление Десятого арбитражного апелляционного суда от 29.04.2011 N 10АП-2576/11.

Из приведенных норм видно, что возможность оставлять в ККМ какой-либо остаток не допускается. То есть остаток денежных средств в ККМ на конец дня должен быть равен нулю. Примером судебного разбирательства по вопросу оставления на конец дня в кассе разменного фонда служит постановление Второго арбитражного апелляционного суда от 18.12.2015 N 02АП-10309/15.

С другой стороны, пунктом 3.8.1 Типовых правил определено, что директор (заведующий) предприятия либо его заместитель, дежурный администратор обязаны в том числе обеспечить кассира разменной монетой и купюрами в пределах размера остатка денежных средств по кассе в количестве, необходимом для расчета с покупателями.

Таким образом, перед началом работы кассир должен быть обеспечен разменом. Однако порядок действий в ситуации, когда в силу удаленности операционной кассы или расхождения во времени ее работы с главной кассой ежедневная выдача размена невозможна, не определен.![]()

Одним из вариантов решения проблемы является выдача разменного фонда кассирам-операционистам на длительный срок (более чем один рабочий день, например на срок смены, на неделю, месяц и пр.). Для этого издается приказ руководителя о выдаче кассиру разменной денежной наличности в определенной сумме на определенный срок с указанием причины такой необходимости.

Из письма УФНС России по г. Москве от 18.06.2008 N 22-12/057947, представляющего собой ответ на вопрос о возможности выдачи размена на длительное время, можно сделать вывод, что специалисты налоговой службы не видят такой возможности. Однако и запрета данного действия в письме не содержится. При этом отметим, что в соответствии с ранее действовавшим Порядком ведения кассовых операций в Российской Федерации, утвержденным Банком России 22.09.1993 N 40 (документ утратил силу с 1 января 2012 года), каждая организация вела только одну кассовую книгу без отдельных разделов для обособленных подразделений, а помещение кассы должно было быть специальным образом оборудовано (что зачастую не могло быть выполнено в условиях торговой точки), вследствие чего формально выдача разменной монеты и купюр кассирам обособленных подразделений и их возврат в кассу головного подразделения должны были производиться ежедневно (смотрите также письмо УФНС России по Санкт-Петербургу от 20. 12.2005 N 04-07/27365@).

12.2005 N 04-07/27365@).

При этом арбитражные суды, как правило, принимают сторону организаций в спорах с налоговыми органами по данному вопросу (смотрите, например, постановления ФАС Северо-Западного округа от 02.03.2010 N Ф07-1021/2010 по делу N А56-24004/2009, Тринадцатого ААС от 09.02.2012 N 13АП-23622/11, Восьмого ААС от 17.05.2011 N 08АП-1571/11). В постановлении Девятого ААС от 27.10.2011 N 09АП-25372/11 отмечено, что факт передачи разменных денежных средств кассиру подтверждается приказом, расходным кассовым ордером, вкладным листом кассовой книги.

Другим вариантом решения проблемы может быть выдача разменной денежной наличности кассирам-операционистам в подотчет на длительный срок.

Согласно п. 6.3 Указания N 3210-У в общем случае выдача наличных денег под отчет на расходы, связанные с осуществлением деятельности юридического лица, производится по письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме денежных средств и о сроке, на который они выдаются, подпись руководителя и дату. При этом подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который денежные средства выданы под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю) авансовый отчет с прилагаемыми подтверждающими документами.

При этом подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который денежные средства выданы под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю) авансовый отчет с прилагаемыми подтверждающими документами.

Отметим, что в постановлениях ФАС Северо-Западного округа от 27.10.2009 N А56-12330/2009, ФАС Западно-Сибирского округа от 12.02.2008 N Ф04-881/2008(462-А70-43), Девятого арбитражного апелляционного суда от 23.07.2015 N 09АП-25724/15 приняты решения в пользу налогоплательщиков в ситуациях, в которых денежные средства в качестве разменного фонда выданы кассиру в подотчет.

То есть прямых оснований для нахождения подотчетных средств в операционной кассе (в качестве разменного фонда), на наш взгляд, не имеется. В то же время, как было отмечено выше, считаем, что денежные средства могут выдаваться в подотчет, но только для передачи их в операционную кассу. При этом в общем случае получение денежных средств в центральной кассе и передача их в операционную кассу оформляются, соответственно, расходным и приходным кассовыми ордерами.

По истечении срока, на который получены деньги, кассир должен будет заполнить авансовый отчет и вернуть размен обратно в кассу. В авансовом отчете в графе «Назначение аванса» необходимо указать: «Разменный фонд». Правомерность такого подхода подтверждает, в частности, постановление ФАС Западно-Сибирского округа от 12.02.2008 N Ф04-881/2008(462-А70-43). В этом случае выданные кассиру суммы отражаются с использованием счета бухгалтерского учета, который предназначен для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и операционные расходы.

Однако в этом случае остается нерешенной проблема хранения разменного фонда в операционной кассе. Ведь в этом случае они являются деньгами подотчетного лица. Дело в том, что полученные в подотчет денежные средства являются задолженностью физического лица (работника организации) перед организацией (смотрите также постановление ФАС Уральского округа от 20.05.2010 N Ф09-3619/10-С2 по делу N А07-13814/2009).

Кроме того, согласно п. 4.7 Типовых правил кассир не должен иметь в кассе личных денег и денег, не учтенных через кассовую машину (кроме денег, выданных перед началом работы) (смотрите также постановление Десятого ААС от 29.04.2011 N 10АП-2576/11).

Учитывая вышесказанное, полагаем, что выдача разменного фонда кассиру торговой точки в подотчет на длительный срок (то есть без ежедневного составления расходных и приходных кассовых ордеров в начале и по окончании смены) и, соответственно, нахождение таких денежных средств в кассовом ящике могут привести к спорам с налоговыми органами. В то же время, учитывая сложившуюся судебную практику, организация имеет шансы отстоять свою правоту в суде.

Отметим, что наличие в ККТ денежных средств в виде размена сверх суммы выручки не является административным нарушением, предусмотренным статьей 15.1 КоАП РФ.

Напомним, что согласно ч. 1 ст. 15.1 КоАП РФ к нарушениям порядка работы с денежной наличностью и порядка ведения кассовых операций относятся:

— осуществление расчетов наличными деньгами с другими организациями сверх установленных размеров;

— неоприходование (неполное оприходование) в кассу денежной наличности;

— несоблюдение порядка хранения свободных денежных средств;

— накопление в кассе наличных денег сверх установленных лимитов.

Как показывает судебная практика, наличие размена в ККТ после сдачи выручки в главную кассу квалифицируется налоговыми органами как неоприходование (неполное оприходование) в кассу денежной наличности. Однако, по мнению судей, несвоевременная сдача в центральную кассу разменного фонда не является административным нарушением, указанным в статье 15.1 КоАП РФ.

Кроме того, исходя из упомянутого выше письма УФНС России по г. Москве от 18.06.2008 N 22-12/057947 неоприходование (неполное оприходование) в кассу предприятия наличных денежных средств, полученных с применением ККТ, является следствием неотражения или неполного отражения «в кассовой книге фактических сумм выручки, полученных с применением всех эксплуатируемых в проверяемом периоде ККТ, без документального подтверждения необходимости уменьшения выручки, полученной предприятием, вследствие ошибки кассира-операциониста или правомерно произведенного возврата денежных средств покупателям за возвращенный товар, оформленных надлежащим образом».

Однако размен не является выручкой либо денежными средствами, возвращенными покупателем. Таким образом, исходя из данного письма (как единственного примера разъяснения контролирующего органа по данному вопросу), можно прийти к выводу, что хранение размена в операционной кассе не является нарушением ст. 15.1 КоАП РФ.

Нам не удалось обнаружить каких-либо актуальных (то есть учитывающих положения Указаний N 3210-У) разъяснений компетентных органов или судебной практики, рассматривающих аналогичные вопросы.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РКА Буланцов Михаил

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

Шаблон должностной инструкции кассира | Monster.com

Кассир [Вводный абзац] Мы настоятельно рекомендуем начать описание работы кассира с краткого маркетингового описания вашей компании и вашего бизнеса. Вы хотите, чтобы потенциальные кандидаты на работу были в восторге от перспективы работать на вас. Кроме того, расскажите соискателю, что вы можете предложить новым сотрудникам, что выделяет вас среди других компаний.

Вы хотите, чтобы потенциальные кандидаты на работу были в восторге от перспективы работать на вас. Кроме того, расскажите соискателю, что вы можете предложить новым сотрудникам, что выделяет вас среди других компаний.

Навыки и обязанности кассира:

- Обеспечивает положительный опыт клиентов благодаря честному, дружелюбному и вежливому обслуживанию.

- Регистрирует продажи в кассовом аппарате, сканируя товары, детализируя и суммируя покупки клиентов.

- Решает проблемы клиентов и отвечает на вопросы.

- Покупка сумок при необходимости.

- Обрабатывает операции возврата.

- Детализирует и суммирует закупки, записывая цены, отделы, налогооблагаемые и необлагаемые товары; и работа с кассовым аппаратом.

- Вводит изменения цен, ссылаясь на прайс-листы и бюллетени специальных распродаж.

- Скидки при покупке по купонам.

- Собирает платежи, принимая наличные, чеки или платежи от клиентов, и выдает сдачу клиентам, находящимся наличными.

- Проверяет принятие кредита, просматривая и записывая номер водительского удостоверения; и действующие системы авторизации кредитных карт.

- Уравновешивает денежный ящик путем подсчета денег в начале и в конце рабочей смены.

- Предоставляет информацию о ценах, отвечая на вопросы.

- Поддерживает кассовые операции, следуя политикам и процедурам и сообщая о необходимых изменениях.

- Поддерживает безопасную и чистую рабочую среду, соблюдая процедуры, правила и нормы.

- Вносит вклад в работу команды, достигая связанных результатов по мере необходимости.

[Рабочие часы и льготы] Размещение информации о рабочих часах и льготах в этом месте помогает поддерживать интерес соискателей, побуждая их продолжать читать ваше объявление о работе. Здесь вы хотите описать условия работы или требования, такие как сменная работа, работа в выходные дни, сверхурочная работа и графики перерывов. Кроме того, обязательно упомяните о специальных преимуществах, которые ваша компания предоставляет, которые другие могут не предоставлять, например, программы обучения, оплачиваемые обеды или даже достойная оплата.

Квалификация/ атрибуты кассира:

- Дружественное и позитивное отношение

- Отличное обслуживание клиентов

- Отличные навыки общения

- Способность вносить изменения

- Основные математические навыки

- . :

- Желателен диплом средней школы или его эквивалент

- Желателен опыт работы в розничной торговле от 0 до 1 года

- Эффективные навыки общения и обслуживания клиентов

- Быстро корректирует расписание, задачи и приоритеты, когда это необходимо для удовлетворения потребностей бизнеса. должностная инструкция кассира. Здесь вы рассказываете соискателям, как подать заявку на вашу должность. Например, предложите им подать заявку, нажав кнопку «Подать заявку» в верхней части списка вакансий, отправив резюме по электронной почте или заполнив заявку на веб-сайте компании. Довольны описанием работы кассира? Теперь давайте заставим это работать на вас

Если вы похожи на большинство работодателей, у вас нет свободного времени, когда дело доходит до заполнения следующей вакансии.

Тем не менее, вы также хотите убедиться, что вы проявляете должную осмотрительность во время процесса. Хорошей новостью является то, что Monster может помочь вам с обоими. Узнайте, как вы можете начать процесс поиска следующего кассира, разместив бесплатную вакансию уже сегодня.

Тем не менее, вы также хотите убедиться, что вы проявляете должную осмотрительность во время процесса. Хорошей новостью является то, что Monster может помочь вам с обоими. Узнайте, как вы можете начать процесс поиска следующего кассира, разместив бесплатную вакансию уже сегодня.15 основных навыков оператора кассового аппарата для вашего резюме и карьеры

Обслуживание клиентов — это процесс оказания помощи всем текущим и потенциальным клиентам, включая ответы на вопросы, решение проблем и предоставление превосходного обслуживания. Основная цель обслуживания клиентов — построить прочные отношения с клиентами, чтобы они продолжали возвращаться к нам снова и снова.

Ниже мы составили список наиболее важных навыков для оператора кассы. Мы ранжировали лучшие навыки на основе процента резюме операторов кассовых аппаратов, в которых они фигурировали. Например, 52,6% резюме операторов кассовых аппаратов содержали обслуживание клиентов как навык. Давайте выясним, какие навыки на самом деле необходимы оператору кассового аппарата, чтобы добиться успеха на рабочем месте.

15 Основные навыки оператора кассового аппарата для вашего резюме и карьеры

Вот как обслуживание клиентов используется в резюме оператора кассового аппарата:

- Предоставление услуг клиентам, регистрация транзакций и помощь в обслуживании по мере необходимости

- Приветствие клиентов, предоставление информации о продукте и обслуживание клиентов

- Обеспечение отличного обслуживания всех посетителей, поддержание чистоты и безопасности рабочего места, обеспечение качества продуктов питания.

- Обслуживание клиентов путем сканирования покупок, заполнения полок и оказания необходимой поддержки другим членам команды.

- Обучил новых операторов кассовых аппаратов стандартам магазина по передовым методам обслуживания клиентов и методам работы с кассовыми аппаратами.

Вот как приготовление пищи используется в резюме оператора кассового аппарата:

- Координация проезда, приготовление пищи.

- Операции в открытом/закрытом магазине* Обученный персонал* Кассир* Обслуживание клиентов* Приготовление пищи* Обслуживание магазина* Помощь в подготовке к инспекции* Питание

- Контроль за приготовлением пищи и надлежащими методами и методами подачи для повышения своевременности доставки/удаления обслуживания Предметы.

- Обеспечение отличного обслуживания клиентов. Открытие и установка зон для ежедневного приготовления пищи. Управление денежными и карточными операциями.

Вот как заказы клиентов используются в резюме оператора кассы:

- Пополнение запасов продуктов питания Поддерживать чистоту в магазине Подготовка заказов клиентов

- Обеспечение исключительного обслуживания клиентов в энергичной и быстро меняющейся среде, обеспечение правильности и своевременной доставки заказов клиентов.

- Готовьте заказы клиентов быстро и вежливо, общайтесь четко и позитивно.

- Надзор за сотрудниками для обеспечения своевременной и точной обработки продуктов/заказов клиентов.

- Подготовка общих заказов клиентов и руководство младшими сотрудниками.

И если вы ищете работу, вот пять лучших работодателей, которые сейчас нанимают:

- Работа в Bank of America (3)

- Работа в Sam’s Club (5)

- Работа в Meijer (4)

- Morongo Casino Resort & Spa Jobs (4)

- Dollar General Jobs (5)

Вот как pos используется в резюме оператора кассового аппарата:

- Контролируемая точность сканирования в POS обеспечивает точную ценовую целостность, способствует высокой лояльности Гостей и повторению клиенты.

- Обработанная информация/товар через систему регистрации POS.

- Надзор за обработкой кассирами и проводкой платежей по кредитным/дебетовым картам на соответствующие счета доходов при использовании системы POS.

- Управление кассовой деятельностью в области покупки, возврата и обмена с использованием системы точек продаж (POS).

- Эксплуатировал систему регистрации POS и собирал продукты и напитки для удовлетворения потребностей клиентов.

Вот как коммуникация используется в резюме оператора кассового аппарата:

- Содействие межведомственному общению для эффективной поддержки клиентов.

- Содействие межведомственному общению для эффективной поддержки клиентов.

- Поддерживал открытую связь со старшим руководством, доводя цели миссии до каждого члена команды и контролируя выполнение каждого приказа.

- Поощрять и поддерживать сильную командную среду, способствующую успеху отдела благодаря постоянному общению и позитивным отношениям между сотрудниками.

- Помощь в координации групповых программ, включая общественные работы, для повышения самосознания и навыков общения.

Вот как большие суммы используются в резюме оператора кассы:

- Управляет кассовыми аппаратами Агентства оборонного комиссариата (DeCA) и несет ответственность за крупные суммы денег.

- Связанные и связанные большие суммы денег.

- Нам доверяют размен крупных сумм наличными в конце дня для подготовки к распродажам на следующий день.

- Подсчитанные товары и крупные суммы денег для проверки правильности суммы, назначенной для какой-либо конкретной кассы.

- Управление и учет крупных сумм наличных денег в отделе монет.

Выберите из 10+ настраиваемых шаблонов резюме оператора кассового аппарата

Zippia позволяет вам выбирать из различных простых в использовании шаблонов оператора кассового аппарата и предоставляет вам экспертные советы. Используя шаблоны, вы можете быть уверены, что структура и формат вашего резюме оператора кассового аппарата будут на высшем уровне. Выберите шаблон с цветами, шрифтами и размерами текста, которые подходят для вашей отрасли.

Вот как транзакции клиентов используются в резюме оператора кассы:

- Работал с кассовым аппаратом и отвечал за операции с клиентами. * Обучал других сотрудников эффективному обслуживанию клиентов в быстро меняющейся среде.

- Помощь в ежедневном мерчандайзинге и обслуживании продукции при проведении операций с клиентами.

- Эффективно и точно обрабатывал транзакции клиентов.

- Обработка транзакций клиентов и предоставление клиентам информации о продуктах по мере необходимости.

Вот как жалобы клиентов используются в резюме оператора кассового аппарата:

- Разрешенные жалобы клиентов — Ответственный за ежедневные депозиты наличными — Составление и ведение неденежных отчетов — Запись сумм транзакций

- Работа кассира Завершение кассовых операций Применение купонов Предоставление сдачи и квитанции Обеспечение обслуживания клиентов Работа с жалобами клиентов Ответы на вопросы

- Работа с денежными депозитами-Обучение новых сотрудников-Наблюдение за чередованием продуктов питания в соответствии с графиком-Работа с жалобами и проблемами клиентов

- Направленные программы качества, включая расследование и разрешение жалоб клиентов.

- Управление жалобами и отзывами клиентов для постоянных улучшений и удовлетворенности клиентов.

Вот как компьютерная система используется в резюме оператора кассового аппарата:

- Научился пользоваться различными компьютерными системами за долю времени, отведенного на обучение.

- Зарегистрированы в счетах-фактурах за новые транспортные средства, чтобы они были правильно введены в компьютерную систему компании.

- Записали сумму платежа и закрыли заказы на ремонт в компьютерной системе.

- Обработаны заказы в компьютерной системе McDonalds.

- Используемая компьютерная система для ценообразования и поддержания достаточных запасов.

Вот как пункты меню используются в резюме оператора кассового аппарата:

- Поддержание чистоты на рабочем месте, отвечая на вопросы о пунктах меню и рекламных акциях.

- Обеспечение превосходного обслуживания клиентов при работе на кассе и продажа дополнительных блюд в меню для увеличения прибыли ресторана.

- Превосходное обслуживание клиентов путем успешного обмена информацией о пунктах меню, создание дружественной и чистой атмосферы.

- Давать компетентные, обоснованные и четко сформулированные рекомендации и предложения по всем пунктам меню.

- Подробно опишите пункты меню/специальные предложения дня и по запросу дайте рекомендации.

Вот как используется торговый зал для резюме оператора кассового аппарата:

- Приветствуйте новых клиентов в торговом зале; а также продуктивно помочь им в поиске их желаний и потребностей.

- Складирование товаров в торговом зале и работа на кассе.

- Поддержание чистоты в торговых залах за счет постоянного пополнения запасов товаров в торговом зале, что делает их доступными для покупки.

- Обеспечение последовательного представления торгового зала/инвентаря.

Вот как приветствие клиентов используется в резюме оператора кассы:

- Выдача наличных по ночам, а также приветствие клиентов и помощь им в покупках.

- Приветствуйте клиентов, аккуратно принимайте и получайте заказы в быстром темпе.

- Приветствуйте клиентов и помогайте найти товары.

- Встреча клиентов при входе в заведение Работа с кассовым аппаратом

- Приветствовать клиентов Выполнить регистрацию Убранная обеденная зона Убедиться, что клиенты довольны

Вот как политики компании используются в резюме операторов кассовых аппаратов:

- Помощь в обучении новых сотрудников политикам и процедурам компании, независимо от того, были ли они в начале, в середине дня или в конце смены.

- Оказывал помощь будущим сотрудникам в политике компании и следил за тем, чтобы новые сотрудники придерживались политики и процедур компании.

- Информирование о политиках и процедурах компании, наблюдение за качеством продаж и, при необходимости, обучение для улучшения.

- Обеспечение удовлетворенности клиентов за счет взаимодействия с клиентами и надлежащего обучения сотрудников политике компании.

- Соблюдение правил безопасности пищевых продуктов в соответствии с политиками компании и санитарно-эпидемиологическими нормами.

Вот как стандарты компании используются в резюме операторов кассовых аппаратов:

- Помогли достичь целей по времени обслуживания для достижения стандартов компании.

- Обработанные медицинские платежи Проверенная точность сотрудников для финансовых транзакций Работа с конфиденциальной информацией в соответствии со стандартами компании

- Обеспечивал превосходное обслуживание клиентов в этой розничной сети, помогая руководству магазина соответствовать стандартам компании в отношении общей презентации магазина.

- Поддерживать качество обслуживания, устанавливая и применяя стандарты компании, а также оценивая состояние магазина и уровень обслуживания клиентов.

- Готовая еда, обеспечивающая клиентам получение качественных продуктов питания, соответствующих стандартам компании.

Вот как позитивный настрой используется в резюме оператора кассы:

- Имейте позитивный настрой при общении с клиентами.

- Демонстрация гибкости и надежности при составлении графиков, встреча и общение с клиентами с энтузиазмом и позитивным настроем.

- Проведена новая ориентация для волонтеров, направленная на формирование положительного отношения к клиентам и рабочей среде.

- Выслушали и надлежащим образом передали вопросы клиентов руководству с положительным настроем.

- Делегированные задания и выполняйте их с позитивным отношением к коллегам до завершения.

Расскажите нам, какую работу вы ищете, и мы покажем вам, какие навыки нужны работодателям. Начало работы

Восемь наиболее распространенных навыков, основанных на резюме оператора кассового аппарата в 2022 году. 3,3%

- Крупные суммы, 2,9%

- Операции с клиентами, 2,5%

- Другие навыки, 19,2%

Определите, какие навыки востребованы

Вакансии с актуальными навыками

Вакансии оператора кассового аппарата, которые могут вам понравиться

Высокооплачиваемые вакансии оператора кассового аппарата — $37K и выше

Поиск вакансий рядом с США Опыт работы не требуется

Вакансии оператора кассового аппарата на неполный рабочий день

Вакансии на неполный рабочий день Нанимаю сейчас

Активно нанимаю

Оператор кассового аппарата Вакансии добавлены за последние 7 дней

Работа оператора кассового аппарата без диплома

Поиск вакансий без диплома

Создайте резюме оператора кассового аппарата за считанные минуты.

Просмотрите наши примеры резюме, чтобы определить, как лучше всего составить свое резюме. Затем выберите один из 5+ шаблонов резюме, чтобы создать свое резюме оператора кассового аппарата.

Просмотрите наши примеры резюме, чтобы определить, как лучше всего составить свое резюме. Затем выберите один из 5+ шаблонов резюме, чтобы создать свое резюме оператора кассового аппарата.Ширли Карпентер

Оператор кассового аппарата

Contact Information

Atlanta, GA

(570) 555-0294

Skills

- Customer Orders

- Seat Guests

- Cooking Methods

- Individual Servers

- Customer Service

- Мороженое

- Блюда

- Техника безопасности

- Позитивное отношение

- Вопросы клиентов

Трудовой стаж

Оператор кассового аппарата

2020 г. — настоящее время

The Home DepotAtlanta, GA

- Предоставлять клиентам услуги по обслуживанию клиентов.

- Обучение и поддержка кассиров для поддержания и обеспечения превосходного обслуживания клиентов.

Оператор кассы

2019 — 2020

Пожарная часть SubsSpartanburg, SC

- Консультация покупателей в торговом зале.

Официантка

2017 — 2019

Denny’sSpartanburg, Южная Каролина

- Предлагайте новинки меню для распродажи.

- Принимайте заказы на еду и напитки и как можно быстрее вводите их в базу данных, помогая другим клиентам.

- Предоставление гостям отличного обслуживания.

Education

High School Diploma

2017 — 2017

Jennifer Woods

Cash Register Operator

Контактная информация

Phoenix, AZ

(610) 555-0518

Drive-Trugreeting Customerscustomer ServiceEngravingfinancial Intentions.

2014 – настоящее время

Ulta Beauty

Феникс, Аризона

- Обучение новых сотрудников интерфейсным операциям и кассовым системам.

- Постоянное превосходное обслуживание клиентов.

- Сотрудник колл-центра, принимающий звонки от клиентов и предоставляющий клиентам услуги по продуктам.

Регистратор

2012–2014

CVS HLDGS

Сан-Антонио, Техас

- Обработка нескольких типов сделок по продаже, принятых магазином, в строгом соответствии с установленными политиками и процедурами компании.

- Следуйте политикам и процедурам компании в отношении работы кассового аппарата.

- Обслуживание клиентов Складские полки Организация дисплеев Работать с запасами магазина использованная литература Рекомендации предоставляются по запросу.

Car Hop

2010 — 2012

Logan’s Roadhouse

Сан-Антонио, Техас

- Встреча клиентов, прием заказов, подача еды и напитков, прием платежей, уборка столов.

- проезд через автомобиль, регистрация, автомобильный прыжок, поддержание отличного обслуживания клиентов

- Быстрое и дружелюбное обслуживание клиентов.

- Приветствуйте клиентов и выясняйте, что каждый клиент хочет или в чем нуждается.

Education

High School Diploma

2010 — 2010

Мы нашли несколько онлайн-курсов от Udemy и Coursera, которые помогут вам продвинуться по карьерной лестнице. Поскольку операторам кассовых аппаратов полезно иметь такие навыки, как обслуживание клиентов, приготовление пищи и выполнение заказов клиентов, мы нашли курсы, которые помогут вам улучшить эти навыки.

Мы нашли несколько онлайн-курсов от Udemy и Coursera, которые помогут вам продвинуться по карьерной лестнице. Поскольку операторам кассовых аппаратов полезно иметь такие навыки, как обслуживание клиентов, приготовление пищи и выполнение заказов клиентов, мы нашли курсы, которые помогут вам улучшить эти навыки. ..

.. ..

.. 0: Learn Digital Customer Service 2.0: Learn 09 Digital Customer Service

0: Learn Digital Customer Service 2.0: Learn 09 Digital Customer Service ..

..

Об авторе