Оформление кредитной карты быстро: Срочные кредитные карты в 2020

Быстрые кредитные карты (быстрое оформление и решение)

Как получить кредитную карту с быстрым решением онлайн

Чтобы быстро получить кредитную карту особых навыков не требуется. Для этого достаточно заранее уточнить, какие документы требует банковское учреждение для оформления карточки. Довольно часто оформление зависит от процедуры, проводимой банком для одобрения заемщика.

Моментальные кредитные карты →

Сюда входит девять фильтров, включающих следующие факторы:

- Социально-демографический. Банковские учреждения регулярно проводят анализ регионов Российской Федерации на предмет добросовестности выплат. То есть они смотрят с какого Вы региона и, если у его населения чаще встречается плохая кредитная история, то Вам вероятнее откажут. Также при посещении филиала банка, работники всегда оценивают Ваш внешний вид, насколько дорого и опрятно Вы выглядите. На этой основе они могут одобрить или отказать в кредите.

- Платежеспособность. Для этого банки требуют справки о доходах, которые также проходят проверку их подлинности через ПФР, анализируется перспективность заработка на другой аналогичной должности т.д.

- Трудоустройство. Место работы крайне важно для банка, если это стабильно-устойчивая компания, то банки одобрят кредитный займ.

- Кредитная история. Ее плохая характеристика негативно повлияет на решение.

- Скоринг. Здесь проходит анализ Вашего дохода и сможете ли Вы на его основе выплатить тот займ, который просите.

- Штрафы и нарушения.

- Соцсеть и статус в обществе. Составив психологический портрет Вашей личности, банк поймет насколько Вы добропорядочный заемщик.

- Контактные данные. Все номера, оставленные в заявке, будут прозваниваться для подтверждения их правильности.

- Поручители и залог. Их проверка осуществляется не менее тщательно, нежели сам заемщик.

Бробанк: Однако для быстрого получения кредитной карты банки могут убрать всю многоэтапную проверку и лишь сделать подтверждение Ваших персональных данных. В таких случаях кредитный лимит будет значительно ниже, а процентная ставка выше. При этом Вы заполняете быструю онлайн заявку, в которой указываете паспортные данные. После этого получаете в ответ — одобрили Ваше заявление или нет.

Кредитные карты за 1 час →

Быстрое оформление кредитной карты без справок и поручителей

Самые быстрые кредитные карты считаются моментальными. Их оформление имеет быстрое одобрение, причем некоторые банки его предоставляют в течение пары минут, часов или в день обращения.

Моментальные кредитки также проще получить людям с плохой кредитной историей. Это, как уже говорилось, связано с тем, что при быстром решении банки не устраивают проверок. Моментальную кредитку можно получить сразу же после одобрения, посетив филиал банка.

Кредитные карты срочно →

К самым быстрым кредиткам можно отнести карты:

- «Платинум» от банка Русский Стандарт и Тинькофф. Их оформление происходит в течение от двух до пяти минут.

- Также выгодной быстрой картой будет кредитка «120 дней без процентов» от УБРиР.

Кредитные карты с доставкой на дом 2020, заказать кредитную карту среди 79 предложений не выходя из дома

Заказать кредитную карту с доставкой

Вы хотите срочно получить кредитную карточку крупного банка, но у вас нет возможности посетить его отделение и оформить платежное средство по паспорту? Решить эту проблему в 2020 может кредитная карта с доставкой на дом. Такое платежное средство может быть выдано всем клиентам старше 18-ти лет, включая лиц с плохой кредитной историей. Для его получения достаточно просто обратиться в крупные банки, решение по вашему онлайн-заявлению будет принято моментально.

Условия

Кредитная карта онлайн с доставкой по почте может быть оформлена для потребителя на следующих условиях:

Отдельные условия выдачи таких платежных средств банки могут предложить студенту, пенсионеру, а также постоянным клиентам.

Где взять?

Кредитные карты (доставка почтой) могут оформить для клиентов различные банки России. Быстрее всего оформляет такие платежные средства Тинькофф, за ним идет Альфа-Банк, Азиатско-Тихоокеанский Банк, а также Ренессанс Кредит. Постоянным клиентам такую карту может выдать Сбербанк или ВТБ, а вот новым потребителям за оформлением платежных средств придется обращаться непосредственно в отделения этих кредитных организаций.

Как получить карту на дом?

Заказать кредитную карту по почте не трудно. Для этого нужно поступить так:

- Следует детально изучить условия, на которых банки предоставляют такие карты, а также отзывы клиентов на эти кредитки. Выбрать наиболее выгодный вариант платежного средства с доставкой по почте или же курьером.

- Заполнить онлайн-заявку на кредитную карту, а также прикрепить к ней скан паспорта. Отправить заявление в банк.

- Если онлайн-заявка будет для вас одобрена, вам нужно будет дождаться выпуска карточки и получить ее от представителя банка или почтовой службы по указанному в заявке адресу.

Оформить кредитную карту с доставкой на дом таким образом можно всего за сутки. В первый же день вы получите полный доступ к функционалу и сможете использовать ее, как и обычные кредитные карты, выданные в отделении банка.

Кредитные карты без отказа с мгновенным решением онлайн

При этом абсолютно не обязательно заполнять большие анкеты или присутствовать в отделении банка.

Быстро оформить кредитку без проверок и отказа можно при помощи виртуальной услуги, которая доступна всем пользователям вне зависимости от персонального финансового состояния. Карточка выдается на основании личного обращения пользователя. Предварительно клиент должен предоставить копию паспорта, где присутствует основная информация. Чтобы получить карту достаточно отправить онлайн заявление в банк. Оформление на виртуальной основе доступно всем гражданам с 18 лет, 20 лет и безработным.

Кредитные карты без справок →

Кредитная карта без отказа в день обращения

Часто получить кредитку с плохой историей невозможно. Ведь многие банковские учреждения не желают связываться с неблагонадежными клиентами, которые не в состоянии погасить задолженности по кредитам. Однако благодаря новой онлайн услуге и более выгодным условиям кредитования каждый пользователь имеет возможность получить карту в день обращения без справок. При оформлении через сайт кредитор уже располагает всей необходимой информацией об истории уплаты предыдущих кредитов.

Оформить кредитную карту онлайн без отказа в несколько этапов:

- Подача персонального заявления через вебсайт компании.

- Рассмотрение обращения компанией кредитором.

- Выдача карты в течение нескольких часов с доставкой на дом.

- Активация кредитки без отказа онлайн.

- Ознакомление с условиями и оформление договора.

После получения и активации карточки клиент может использовать моментальные кредиты с учетом действующих ограничений по кредитной сумме. Во время оформления заявления важно указывать только действующие персональные данные. Ведь от правильности ввода информации зависит скорость рассмотрения заявки. Курьерская доставка карточки возможна по адресу проживания. Отправка почтой осуществляется по месту жительства или в любое почтовое отделение на районе.

Кредитные карты с доставкой на дом →

Где получить кредитку без отказа

- экономия времени и средств;

- кредитование на выгодных условиях;

- доступность оформления карт;

- широкий выбор кредиток;

- не требуется предоставление справок.

Кредитные карты без годового обслуживания →

Учреждения, которые поддерживают быструю онлайн регистрацию карточек через сайт выдают кредитки срочно технических задержек. Клиенту не требуется приходить в банк, занимать очередь или объяснять причины текущего финансового положения банковскому агенту. Вся процедура выполняется на анонимных условиях, при этом информация о кредитах доступна только пользователю.

Кредитная карта с моментальным решением онлайн

Онлайн-заявка на кредитную карту с моментальным решением

В банках вы можете оформить заявку на кредитную карту с быстрым решением. Такие предложения ориентированы на клиентов, которым необходимо совершить покупку в магазине или воспользоваться медицинскими услугами. Часто оформить и получить кредитные карты с выдачей за 5, 10 — 30 минут можно прямо в крупных торговых сетях.

В зависимости от финансового учреждения, на такие платежные инструменты могут распространяться особые условия. По ним может происходить начисление процентов по повышенной ставке или при оформлении потребуется представить документы, подтверждающие платежеспособность. Заказать кредитную карту без визита в банк можно, оформив онлайн-заявку на сайте финансовой организации.

Вы можете достаточно быстро получить кредитную карту — всего за 5 минут. Такой пластик чаще всего имеет льготный период. Делая небольшие покупки, вы сможете быстро погасить задолженность и воспользоваться кредиткой с максимальной выгодой.

Заявка на кредитную карту с моментальным одобрением может быть оформлена онлайн, в банке или его представительствах в торговых точках, с одобрительным решением сразу.

Что такое льготный период?

Льготным или грейс-периодом называется определенный срок, в течение которого держатель кредитной карты может вернуть на счет потраченные средства без переплаты. У разных банков эти условия могут существенно отличаться. Чтобы узнать продолжительность льготного периода у той или иной кредитной карты, ознакомьтесь с этим условием в карточке с описанием платежного инструмента на финансовом портале Выберу.ру.

Как оформить кредитную карту?

Заказать выпуск кредитной карты вы можете в отделении банка или онлайн. В первом случае необходимо прийти в офис выбранного финансового учреждения в своем городе и обратиться к сотруднику. Чтобы оформить кредитную карту онлайн, перейдите во вкладку с описанием продукта на портале Выберу.ру и нажмите «Подать заявку». Потребуется заполнить форму анкеты и дождаться ответа банка. Когда кредитная карта будет готова, вы получите уведомление в СМС или в письме на электронную почту.

Могу ли я подать заявку на карту сразу во все банки?

Да, можете. Для этого потребуется заполнить заявку в каждом отдельном банке. Это увеличит ваши шансы на получение кредитной карты. Если же вы получите несколько положительных ответов, вы всегда можете выбрать менее приоритетные варианты и заказать карту, которая подходит вам больше всего.

Как я узнаю, одобрили мне заявку на карту или нет?

При заполнении заявки вы указываете свой мобильный телефон и электронный адрес. Как правило, банки сообщают результат рассмотрения заявки в телефонном звонке. Сотрудник банка свяжется с вами, чтобы сообщить о принятом решении и ответить на интересующие вас вопросы. Если вы по каким-то причинам не смогли ответить на звонок, банк отправит СМС-сообщение или письмо на электронную почту.

Кредитные карты в день обращения с моментальным решением

Вся процедура занимает порядка 5 минут, при этом не обязательно предоставлять персональную кредитную историю. Оформление через интернет является более выгодным и быстрым для всех категорий клиентов.

Кредитные карты за 1 день →

Выдача карт через онлайн сервис осуществляется в день обращения по паспорту, при этом клиент сможет пользоваться банковскими функциями уже через несколько минут после активации кредитки. При оформлении карты в обычном банке пользователям нередко требуется ждать окончания проверки благонадежности и платежеспособности. Многие учреждения предоставляют возможность пользоваться кредитными средствами исключительно трудоустроенным гражданам. Соответственно студентам или временно неработающим лицам получить карты практически нереально. При оформлении кредитки с доставкой через интернет клиенты имеют возможность воспользоваться следующими преимуществами:

- выгодные лимиты выдачи средств;

- не требуется справка или подтверждение платежеспособности;

- наличие льготных условий по кредитованию;

- широкий выбор кредитных программ.

Благодаря онлайн сервису, безработный гражданин может быстро получить кредитку в день обращения, потратив на это всего несколько минут. Процентная ставка оговаривается заранее. В зависимости от суммы проценты могут изменяться или вовсе отсутствовать.

Кредитные карты без отказа →

Как получить кредитную карту в день обращения

Быстро и без справок оформить кредитку можно через специальный банковский сервис. Пользователю достаточно авторизоваться на сайте и заполнить анкету. Посетить вебсайт можно с компьютера или любого портативного устройства, где присутствует свободный доступ к интернету. Во время оформления заявления может потребоваться копия паспорта. В отличие от ряда других финансовых учреждений пользователю нет необходимости предоставлять справку о доходах или указывать информацию о текущем месте работы.

Оформление кредитки осуществляется в несколько этапов:

- Регистрация на главном сайте учреждения.

- Заполнение анкеты личными данными.

- Получение готовой карточки с ФИО.

- Проведение активации через банк.

- Заключение договора и обсуждение процентной ставки.

После моментального получения карты заемщик может рассчитывать на постоянную поддержку со стороны банка. Наличие кредитной карты на руках предоставляет абсолютную уверенность в любой жизненной ситуации. Клиент получает возможность оплачивать покупки через интернет вне зависимости от территориальной принадлежности виртуального магазина. Также срочную карту можно использовать в качестве накопительного кошелька. Все средства доступны для снятия сразу после активации.

Кредитные карты без справок →

Оформить кредитную карту в день обращения

Если вы ищете, где можно оформить кредитку быстро и просто, наш сервис поможет вам в этом. Вам нужно только ознакомиться с предложениями банков, которые мы собрали для вас, и подать заявку. При необходимости, на все возникающие вопросы оперативно ответят наши консультанты.

Кредитная карта в день обращения без справок, получить кредитку в день обращения с доставкой от банка Восточный

Частным лицам- Частным лицам

- Бизнесу

- VIP-клиентам

- Агентам банка

- О банке

- Кредиты

- Карты

- Вклады

- Инвестиции и страхование

- Платежи и переводы

- Сервисы

- Все кредиты

- Экспресс-кредит

- Кредит наличными

- Кредит под залог недвижимости

- Все кредитные карты

- Карта Комфорт

- Карта Кэшбэк

- Рассрочка на всё

- Карта Восторг

- Карта Путешественника

- Сервисы

- Оформить кредит онлайн

- Приложение «Просто кредит»

- Способы оплаты кредита

- Назначить встречу в офисе

- Подать заявку на кредитные каникулы

- Все кредитные карты

- Карта Комфорт

- Карта Кэшбэк

- Рассрочка

- Карта Путешественника

- Кредитная карта с обеспечением

- Все дебетовые карты

- Карта №1 Ultra

- Карта Тепло

- Акции и сервисы

- Акции и бонусы

- Кэшбэк до 40% на онлайн покупки

- Мобильный банк

- Переводы с карты на карту

- Все вклады

- Золотой сезон

- Восточный

- Сберкнижка

- Накопительный cчет

- Все дебетовые карты

- Карта Тепло

- Акции и сервисы

- ПИФ Восточный капитал

- Инвестиционные продукты

- Назначить встречу в офисе

- Купить недвижимость от Банка

- Инвестициционные продукты

- Индивидуальный инвестиционный счет

- Структурные продукты

- Структурный продукт «Феникс Восточный»

- Все страховые услуги

- АнтиКоронаВирус

- Страхование заемщиков

- Страхование от потери работы

- НСЖ «Наследие»

- Страхование от несчастных случаев

- Для выезжающих за рубеж

- Услуги

- Налоговый вычет

- Забота

- Социальный сервис

- Юридическая помощь

- Помощь на дороге

- Платежи и переводы

- Способы оплаты кредита

- Оплата услуг в Интернет- и Мобильном банке

- Оплата услуг онлайн

- Переводы через приложение «Восточный экспресс»

- Быстрые переводы по России и за рубеж

- Золотая Корона

- Western Union

- MoneyGram

- Перевод с карты на карту онлайн

- Оплата телефоном

- Apple Pay

Кредитные карты с доставкой на дом без посещения банка

При этом для оформления нужен минимальный пакет документов.

Быстро оформить онлайн карту для кредита можно не выходя из дома. Для выполнения процедуры достаточно иметь персональный компьютер или любой другой гаджет с доступом к интернету. Клиенту потребуется заполнить специальную анкету на официальном сайте банковского учреждения, при этом по заранее указанным реквизитам специалисты самостоятельно свяжутся для уточнения всех ключевых вопросов. Процедура занимает порядка 5-10 минут. Во время оформления карты на дому клиенту не требуется занимать место в очереди или заниматься бесконечным сбором справок. Виртуальная онлайн заявка может быть оформлена от лица возрастом старше 18 лет. После завершения регистрации в вашем распоряжении будет кредитная карта с доставкой в день обращения или немного позже. Но в любом случае, с услугой доставки вы получите банковский продукт максимально быстро.

Кредитные карты без годового обслуживания →

Оформить кредитную карту с доставкой на дом

Процедура оформления карточек без посещения банка не требует обязательного предоставления справок или прочих юридических документов. Для завершения регистрации достаточно личного паспорта, при этом допускается отправка копии сделанной сканером или другим цифровым устройством. Клиент может заказать любой тип карты кредитного или накопительного направления абсолютно без справок. Процедура онлайн оформления осуществляется с привязкой по мобильному номеру.

Оформление карты онлайн по паспорту выполняется в несколько этапов:

- Подача персональной заявки на вебсайте.

- Выдача карточки с доставкой курьером или почтой.

- Проведение активации кредитки (по телефону, через вебсайт или персональный кабинет).

- Заключение договора (соглашение, ознакомление с условиями).

Кредитные карты без подтверждения дохода →

После прохождения всех этапов оформления на сайте клиент может получить кредитную карту с доставкой курьером. Чтобы начать пользоваться услугами банка важно произвести активацию. Процедура необходима для идентификации клиента, а также подтверждения личного согласия с финансовыми условиями. Перед оформлением важно ознакомиться с особенностями регистрации и пользовательского кредитования.

Кредитная карта с доставкой домой срочно

Оформление кредитки по паспорту онлайн может предоставить клиенту ряд преимуществ. Главной особенностью данного варианта регистрации является отсутствие необходимости лично посещать банк, что положительно сказывается на экономии времени и средств на транспорт. Также клиент может взять кредитную карту с доставкой на дом бесплатно без каких-либо комиссий и обязательных взносов. Следует выделить основные преимущества онлайн оформления:

- высокая скорость выдачи;

- доступность для клиентов;

- экономия средств и времени;

- надежность оформления;

- наличие льготного периода.

Кредитные карты с плохой кредитной историей →

Пользователю больше не требуется посещать кабинеты государственных учреждений с целью получения справки о платежеспособности. Ведь все основные данные банковские системы получают автоматически без личного присутствия клиентов.

Обработка кредитной карты — все, что вам нужно знать о платежах по карте

Что такое обработка кредитной карты? Все, что вам нужно знать о решениях для обработки кредитных карт

Хотите принимать оплату с помощью кредитных карт? Что ж, хорошо для вас — это один из самых эффективных способов вывести ваш бизнес на новый уровень. Это не только повысит ваш авторитет, но также увеличит шансы превратить ваших случайных клиентов в платящих покупателей. Теперь, как это часто бывает с захороненными сокровищами, в этом процессе нужно преодолеть множество препятствий — обработка кредитной карты может быть запутанной, сложной и дорогой. Фактически, некоторые торговцы называют это «неизбежным злом» для бизнеса. Но это не должно быть так плохо. Лучший способ приблизиться к онлайн-обработке кредитных карт — это сначала понять, как это работает, какие комиссии и ваши возможности. И об этом вся эта статья; предоставляя всю важную информацию, необходимую для выбора правильного решения для обработки кредитных карт, отвечающего вашим потребностям.

Как работает обработка кредитных карт в 2020 году

По сути, обработка платежей по кредитным картам — это метод, с помощью которого компания принимает платежи клиентов с помощью кредитных карт, таких как American Express, Mastercard и Visa, непосредственно через свой магазин.Точно так же, как вы проводите картой при оплате чего-либо в местном магазине, онлайн-покупатели также могут проводить пальцем при покупке через сайт электронной коммерции. Очевидно, что основное различие между двумя сценариями состоит в том, что во время обработки кредитной карты онлайн не существует физического устройства или терминала для облегчения оплаты. Другими словами, онлайн-обработка кредита — это то место, где транзакции происходят через Интернет. Этот тип перехода требует, чтобы платежный процессор и платежный шлюз обменивались данными через Интернет и обеспечивали правильное и быстрое получение платежей.Теперь, хотя эти транзакции занимают всего несколько секунд, многое происходит за кулисами, чтобы завершить процесс:

По сути, обработка платежей по кредитным картам — это метод, с помощью которого компания принимает платежи клиентов с помощью кредитных карт, таких как American Express, Mastercard и Visa, непосредственно через свой магазин.Точно так же, как вы проводите картой при оплате чего-либо в местном магазине, онлайн-покупатели также могут проводить пальцем при покупке через сайт электронной коммерции. Очевидно, что основное различие между двумя сценариями состоит в том, что во время обработки кредитной карты онлайн не существует физического устройства или терминала для облегчения оплаты. Другими словами, онлайн-обработка кредита — это то место, где транзакции происходят через Интернет. Этот тип перехода требует, чтобы платежный процессор и платежный шлюз обменивались данными через Интернет и обеспечивали правильное и быстрое получение платежей.Теперь, хотя эти транзакции занимают всего несколько секунд, многое происходит за кулисами, чтобы завершить процесс:

Участвующие стороны

Существуют различные аспекты, которые вступают в игру, когда покупатель использует свою кредитную карту.

- Продавец: Это лицо, принимающее платеж

- Держатель карты: Клиент, проводящий карту

- Сети кредитных карт: Discover, American Express, Mastercard и Visa.

Это регулирующие органы, которые поддерживают связь между различными эмитентами и эквайерами, банки создают и поддерживают сети, а также определяют скорость обмена.

- Банк-эквайер: Это банк владельца магазина. Банк получает и удерживает деньги от платежа.

- Банк-эмитент: Это банк клиента. Они также являются частью карточных ассоциаций и выдают потребителям кредитные карты. Банки-эмитенты обычно платят банкам-эквайерам за каждый платеж, совершаемый держателем карты.

- Платежный агент: Эта фирма обрабатывает все платежи, производимые с помощью кредитной карты. Они помогают с различными технологическими потребностями и поддержкой клиентов. Фактически они являются связующим звеном между банками и карточными ассоциациями.

Процесс

Когда ваш клиент использует свою кредитную карту для оплаты вам, каждая сторона, упомянутая выше, играет роль. Вот процесс:

- Клиент проводит карту через терминал, где терминал связывается с фирмой, занимающейся кредитной картой.

- На следующем этапе карта принимается.

- Затем компания-эмитент кредитной карты отправляет средства в банк продавца.

- После этого продавец помещает средства на счет, связанный с продавцом.

Выписка со всеми деталями обмена отправляется продавцу в конце каждого месяца. Это комиссия, устанавливаемая фирмами, выпускающими кредитные карты, для продавцов за признание своих карт.

А как насчет обработки международных кредитных карт?

Если вы управляете сайтом электронной коммерции или любым другим видом бизнеса в Интернете, возможно, вы принимаете платежи от людей со всего мира.Здесь в игру вступает процессинг международных карт. По сути, это платеж, при котором продавец принимает валюту, отличную от доллара. Большинство провайдеров кредитных карт позволяют потребителям производить международные платежи в своей национальной валюте, но могут получать средства только в долларах. Процесс работает аналогично тому, как упоминалось выше.

Что такое обработка платежей с высоким уровнем риска?

Если вы имеете дело с тысячами международных платежей, вам нужно будет искать обработчика кредитных карт с высоким уровнем риска, который сможет обрабатывать значительное количество зарубежных транзакций.Высокий риск здесь означает наличие дополнительных препятствий и других финансовых затруднений.

Законы, которые необходимо знать об обработке международных или оффшорных карт

В таких странах, как США, Европейский Союз и Япония, действуют законы, запрещающие неправомерное использование личных данных. Такие законы предназначены для того, чтобы помешать продавцам использовать или передавать какие-либо личные данные, полученные во время платежа. Поэтому прежде чем совершать транзакцию, ознакомьтесь с правилами и положениями соответствующей страны. Если вы не соблюдаете эти законы, вы рискуете получить судебные иски, затруднения и потерю бизнеса.

- Обязанности компаний, выпускающих кредитные карты

Фирмы, выпускающие кредитные карты, не несут ответственности за мошенников. Технически это означает, что если покупатель совершает покупку посредством онлайн-обработки кредита или обработки мобильной кредитной карты, а продавец обманывает его или ее, он не может нести ответственность за компенсацию.

Все фирмы, выпускающие кредитные карты, запрещают покупку нелегальных услуг или товаров. Торговец не может обратиться в компанию с опасениями о покупке или оплате, противоречащей закону.

Платежные шлюзы для обработки кредитных карт

Платежные шлюзы — это программные приложения, которые обеспечивают связь между сайтом электронной коммерции и процессорной системой. Это может быть обработка кредитной карты внутреннего или оффшорного торгового счета. Как и операционная система вашего телефона, они работают в фоновом режиме, и ваши клиенты не будут взаимодействовать с ними косвенно. Основная цель этого шлюза — позволить потребителям совершать платежи, используя выбранный ими способ оплаты.

Хотя все платежные шлюзы поддерживают покупки по кредитным картам, некоторые из них позволяют вашим клиентам оплачивать покупки через PayPal, Apple Pay, дебетовые карты и электронные чеки. Есть также такие, которые поддерживают базу данных с платежными данными клиентов, адресами выставления счетов и доставки. Технически это означает, что возвращающимся клиентам не придется повторно вводить свои данные каждый раз, когда они что-то покупают у вас. Эта функция может легко привести к увеличению продаж благодаря удобству, которое она предлагает вашим покупателям.Некоторые из этих платежных шлюзов включают Authorize.net, Braintree, PayPal и так далее.

Комиссия за обработку кредитной карты

Старая пословица «халявы не бывает» определенно применима к обработке кредитных карт на веб-сайтах. Как бы то ни было, счета интернет-торговцев с обработкой кредитных карт могут в конечном итоге окупиться за тысячи ваших подарков, поэтому вложения так или иначе окупятся. По сути, одним из основных факторов для любого, кто ищет простого поставщика услуг по обработке кредитных карт, является стоимость.Теперь, сравнивая различные варианты, вы должны обратить внимание на следующие категории:

- Стандартная комиссия за обработку кредитной карты через Интернет: Относится к каждому провайдеру

- Ставка дисконтирования: Определенный процент от каждой продажи, удерживаемый переработчиком. Он колеблется от 2 до 3 процентов.

- Плата за шлюз: Процессор кредитной карты предоставляет способ оплаты через шлюз. Ожидайте, что это вернет вам около 20 долларов в месяц.

- Комиссия за транзакцию: Вы должны платить определенную сумму за каждую транзакцию, которую вы обрабатываете.Они делятся на две основные категории:

- Комиссия за транзакцию: Возникает при каждом обрабатываемом вами платеже. Стоимость от 0,25 до 0,35 доллара за транзакцию.

- Комиссия шлюза за транзакцию: Зависит от метода шлюза, который вы используете. Диапазон составляет от 0,06 до 0,15 доллара США.

- Комиссия за выписку: Ваш обработчик отправит вам документ с подробным описанием всех проведенных вами транзакций. Это приводит к так называемой ежемесячной комиссии за выписку.Обычно стоит от 10 до 15 долларов в месяц.

Типы комиссии платежной системы

Кроме того, в зависимости от поставщика услуг кредитной карты , вы можете столкнуться с этими сборами по-разному. :

- Регистрационный взнос: Сумма, которую вы платите при подаче заявки на открытие торгового счета. Некоторые фирмы не взимают эту плату.

- Плата за установку: Это сумма, которую вы платите за процессор для интеграции вашего интернет-магазина с вашей учетной записью продавца.Кроме того, есть некоторые фирмы, которые не взимают эту плату.

- Сборы индустрии платежных карт (PCI): Отрасль устанавливает перечень правил для защиты информации о кредитных картах от киберпреступников. Большинство переработчиков включают эту плату в ежемесячную плату, а некоторые взимают ее ежегодно, чтобы покрыть расходы на сертификацию.

- Сбор за соответствие IRS: Это идет в правительство. Это помогает обеспечить соответствие вашего поставщика услуг всем требованиям IRS (Internal Revenue Service).Стоит около 2 долларов в месяц. Получите лучшую цену за услуги по обработке кредитных карт

- Ставки обмена запросами плюс: Ставки обмена плюс представляют собой наценку поставщика за транзакцию и процент, который добавляется к указанным обменным курсам, установленным различными сетями кредитных карт. В других системах ценообразования в обменных курсах также сочетается наценка. И поскольку наценка — единственный аспект ставки, который может быть предметом переговоров, это то, что вам следует запрашивать, делая покупки.

Запросить обзор цен

Независимо от того, являетесь ли вы постоянным продавцом или представителем малого бизнеса, вы можете запросить аудит или обзор цен. Это особенно важно, если ваш сайт значительно вырос и объем ваших транзакций превысил ваши первоначальные оценки с момента регистрации у поставщика. Вы можете претендовать на более низкие ставки.

Спросите, можно ли отказаться от некоторых сборов

От некоторых сборов можно отказаться. Так что поговорите с представителем. Например, если ваш вид деятельности носит сезонный характер и у вас возникли проблемы с оплатой в межсезонье, компания может согласиться снизить или отказаться от него.Плата за соблюдение требований PCI также может быть отменена после заполнения годовой анкеты. -Продавайте по магазинам и пересматривайте свои ставки

Поищите лучшие предложения. Если вы найдете более выгодную сделку, сделайте это или обратитесь в предпочитаемую вами компанию, чтобы узнать, могут ли они пересмотреть ваши ставки.

Как найти лучшего обработчика кредитных карт для вашего бизнеса:

Выберите процессор, который соответствует вашим потребностям

Для бизнеса, который будет принимать 5000 долларов США или меньше в месяц, лучшим выбором может быть мобильная служба обработки кредитных карт, такая как PayPal или Square, которая не взимает ежегодную или ежемесячную плату и взимает фиксированную ставку.Хотя сумма, которую вы будете платить за продажу, немного выше, регулярных комиссий нет, поэтому ваши общие затраты будут по-прежнему низкими.

Подумайте, как вы будете принимать платежи по карте

Если вы собираетесь принимать платежи в Интернете или в дороге, выберите процессор, поддерживающий оба варианта. Использование нескольких процессоров не только очень сложно, но и может нарушить ваши контракты, так как большинство поставщиков запрещают продавцам работать с другими процессорами.

Узнайте, есть ли скрытые комиссии

Тщательно проработайте контракт, чтобы не платить больше.Если вы столкнетесь с какими-либо сборами, которые компания не раскрыла, спросите их, сколько они составляют, как часто они взимаются и жизнеспособны ли они. В частности, обратите внимание на такие вещи, как плата за возвратный платеж, ежемесячная плата, пакетная плата и плата за шлюз. Кроме того, избегайте нестандартных сборов, таких как сборы за онлайн-отчетность, сборы за дополнительные услуги, сборы за аудит, сборы за доступ и плату за установку.

Заключите помесячный контракт

Ежемесячные условия позволяют пользователям легко менять провайдера, если есть проблемы с услугой или они находят более выгодную сделку в другом месте.

Проверять любые «бесплатные» предложения

Большинство фирм предлагают бесплатные программы трудоустройства и оборудование, тем не менее, есть некоторые вещи, которые вы должны учесть, прежде чем соглашаться на них. Различаются ли ставки по программе? Вы должны подписать многословный контракт, чтобы пройти квалификацию? Есть ли плата за обслуживание, техническое обслуживание или страхование?

Обеспечение безопасности ваших транзакций

Созданный в 2004 году основными брендами карт для противодействия мошенничеству, Совет по стандартам безопасности индустрии платежных карт (PCI SSC) устанавливает стандарты в отрасли.Совет представил стандарт безопасности данных, применимый ко всем организациям и предприятиям, которые принимают кредитные карты. Следуя этим рекомендациям, вы сможете защитить свой бизнес от киберпреступников.

Рекомендуемые меры безопасности, такие как токенизация и двухточечное шифрование, могут значительно снизить вашу ответственность за соблюдение нормативных требований, а также защитить как ваш бизнес, так и клиентов, сделав всех счастливыми!

Ведущие компании по обработке кредитных карт для малого и крупного бизнеса Из-за скрытых комиссий и недобросовестной практики малым предприятиям может быть очень сложно начать принимать платежи по кредитным картам.К счастью, есть несколько проверенных поставщиков, которые могут помочь.

Вот 3 ведущих компании по обработке кредитных карт для крупных и малых компаний:

- Полоса. Это простая компания по обработке кредитных карт, которая предлагает одну из самых быстрых и простых онлайн-услуг по обработке кредитных карт. Он также предлагает бесплатный API, который позволяет пользователям создавать индивидуальные процедуры оформления заказа на своих сайтах.

- Данные линии выплат. В основном специализируется на обработке кредитных карт с высокой степенью риска.Он идеально подходит для предприятий, продающих пищевые добавки и витамины, групп технической поддержки в Интернете и туристических агентств.

- Шалфей. Обработка кредитных карт Sage, обслуживающая более 40 000 пользователей, представляет собой хорошо зарекомендовавшую себя службу торговых счетов, предлагая решения, предназначенные для широкого круга предприятий от крупных корпораций или отдельных лиц. Он имеет сильную репутацию за качественное обслуживание.

Альтернативы обработке кредитных карт

Альтернативные варианты оплаты предоставляют клиентам дополнительные варианты оплаты.Варианты — решения для цифровых кошельков для онлайн и мобильного использования, платежные сети и одноранговые службы денежных переводов. В их числе:

- Google Кошелек

- Дволла

- Площадь

Заключение

Выбор надежного и заслуживающего доверия процессора кредитных карт для вашего онлайн-бизнеса является очень важным аспектом как вашего долгосрочного, так и краткосрочного успеха. В конце концов, это то, что поддерживает бизнес, поэтому не принимайте это как должное.Не обращайтесь к любому поставщику услуг, который вы найдете, тщательно изучите, чтобы найти того, который вам подходит. Также не забудьте задать важные вопросы: как это повлияет на мои операции? На что похожа поддержка? Сколько мне это будет стоить? Удачи!

.Как работает обработка кредитных карт: понимание обработки платежей

Для того, чтобы найти лучшего обработчика кредитных карт, необязательно иметь глубокие знания о внутренней работе системы банковских карт. Но неплохо иметь общее представление о том, как работает обработка кредитных карт, потому что комиссии взимаются на разных этапах работы системы.

Знание рельефа местности поможет вам лучше определить, как получить лучшее решение для обработки. Когда вы закончите читать эту статью, ознакомьтесь с нашей более подробной разбивкой о том, откуда берется комиссия за обработку кредитной карты.А пока давайте рассмотрим, как работает обработка кредитных карт.

Сети банковских карт, через которые проходят миллиарды транзакций между продавцами, обработчиками и банками, являются поистине современными чудесами. Всего за несколько секунд ваш терминал передает информацию о транзакции процессору, а затем через сеть карт банку-эмитенту для утверждения. Затем банк-эмитент отправляет авторизацию обратно через сеть карты вашему процессору, прежде чем она, наконец, вернется на ваш терминал или программное обеспечение.

Как бы сложно ни звучало, получение авторизации для транзакции — это только первый шаг. Перед зачислением продаж на банковский счет вашей компании необходимо произвести авторизацию. Операции по кредитной карте происходят в два этапа, состоящих из авторизации и расчета. Это важно, потому что на каждом этапе взимаются разные комиссии, и сбой (или частичный сбой) на любом из этапов может привести к увеличению затрат и / или к нераспределению продаж по кредитным картам.

Как бы сложно ни звучало, получение авторизации для транзакции — это только первый шаг. Перед зачислением продаж на банковский счет вашей компании необходимо произвести авторизацию. Операции по кредитной карте происходят в два этапа, состоящих из авторизации и расчета. Это важно, потому что на каждом этапе взимаются разные комиссии, и сбой (или частичный сбой) на любом из этапов может привести к увеличению затрат и / или к нераспределению продаж по кредитным картам.

Как работает обработка кредитной карты: ключевые участники

Ключевыми игроками, участвующими в авторизации и расчетах, являются держатель карты, продавец (бизнес), банк-эквайер (банк компании), банк-эмитент (банк держателя карты) и ассоциации карт (Visa и MasterCard.)

Держатель карты

Если у вас есть кредитная или дебетовая карта (как у большинства из нас), вы уже знакомы с ролью держателя карты. Но чтобы быть внимательным: владелец карты — это тот, кто получает банковскую карту (кредитную или дебетовую) в банке-эмитенте карты.Затем они предъявляют эту карту в компании для оплаты товаров или услуг.

Торговец

Технически торговец — это любой бизнес, который продает товары или услуги. Но к нашему объяснению подходят только продавцы, которые принимают карты в качестве формы оплаты. Таким образом, с учетом сказанного, продавец — это любой бизнес, который поддерживает торговый счет, который позволяет им принимать кредитные или дебетовые карты в качестве оплаты от клиентов (держателей карт) за предоставленные товары или услуги. Вы как владелец бизнеса — торговец.

Банк-эквайер (Merchant’s Bank)

Банк-эквайер является зарегистрированным членом карточных ассоциаций (Visa и MasterCard). Банк-эквайер часто называют торговым банком, потому что он заключает контракты с торговцами на создание и ведение счетов (называемых торговыми счетами), которые позволяют предприятию принимать кредитные и дебетовые карты. Банки-эквайеры предоставляют торговцам оборудование и программное обеспечение для приема карт, обслуживания клиентов и других необходимых аспектов, связанных с приемом карт.Банк-эквайер также переводит средства от продажи кредитной карты на счет продавца.

Интересно, что многие продавцы не признают свой банк-эквайер основным поставщиком своего торгового счета. По мере развития системы банковских карт банки-эквайеры играют все более невмешательскую роль. Банки-эквайеры часто прибегают к помощи сторонних независимых торговых организаций (ISO) и поставщиков услуг членства (MSP) для ведения и мониторинга повседневной деятельности своих торговых счетов.

Банк-эмитент (банк-эмитент)

Как вы, наверное, догадались, банк-эмитент выдает кредитные карты потребителям. Банк-эмитент также является членом карточных ассоциаций (Visa и MasterCard).

Банки-эмитенты платят банкам-эквайерам за покупки, совершаемые их держателями карт. В таком случае владелец карты несет ответственность за выплату своего банка-эмитента в соответствии с условиями соглашения о кредитной карте.

Карточные ассоциации (Visa и MasterCard)

Visa и MasterCard не являются банками и не выпускают кредитные карты или торговые счета.Вместо этого они действуют как хранитель и расчетная палата для своего соответствующего бренда. Они также функционируют в качестве руководящего органа сообщества финансовых учреждений, ISO и MSP, которые работают вместе, чтобы поддерживать обработку кредитных карт и электронные платежи. Отсюда и название «карточные ассоциации».

Основные обязанности Card Association — управлять членами своих ассоциаций, включая комиссионные сборы и квалификационные требования, действовать в качестве арбитра между банками-эмитентами и банками-эквайерами, поддерживать и улучшать сеть карт и их бренд и, конечно же, получать доход.Последнее стало еще более важным сейчас, когда Visa и MasterCard являются публичными компаниями.

Visa использует свою сеть VisaNet для передачи данных между членами ассоциации, а MasterCard использует свою сеть Banknet.

Авторизация кредитной карты

В процессе авторизации все стороны, указанные выше, играют роль.

Держатель карты

Держатель карты начинает транзакцию по кредитной карте, предъявляя свою карту продавцу в качестве оплаты товаров или услуг.

Торговец

Торговец использует свой аппарат для кредитных карт, программное обеспечение или шлюз для передачи информации о держателе карты и деталей транзакции своему банку-эквайеру или процессору банка.

Эквайрер / процессор

Банк-эквайер (или его процессор) собирает информацию о транзакции и направляет ее через соответствующую сеть карт в банк-эмитент держателя карты для утверждения.

Сеть Visa / MasterCard

Информация о транзакциях MasterCard направляется между банком-эмитентом и банком-эквайером через сеть MasterCard Banknet.Операции с Visa проходят через сеть Visa VisaNet.

Эмитент

Эмитент кредитной карты получает информацию о транзакции от банка-эквайера (или его процессора) через Banknet или VisaNet и отвечает, одобряя или отклоняя транзакцию после проверки, чтобы убедиться, среди прочего, что информация о транзакции действительна, у держателя карты имеется достаточный баланс для совершения покупки и хорошая репутация.

Visa / MasterCard Network

Эмитент карты отправляет код ответа обратно через соответствующую сеть в банк-эквайер (или его процессор).

Торговец

Код ответа достигает терминала, программного обеспечения или шлюза продавца и сохраняется в пакетном файле в ожидании расчета.

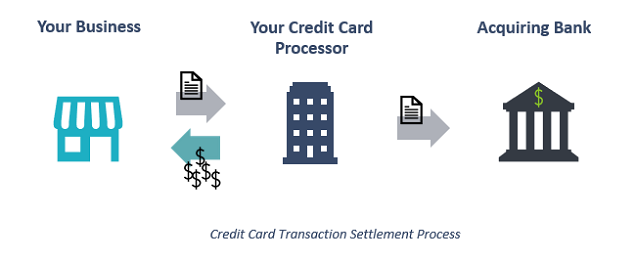

Расчет и клиринг по кредитной карте

Вторая часть работы операций по кредитной карте — клиринг и расчет. Это происходит после авторизации. Для расчета продавец (то есть вы) отправляет «пакет» разрешений вашему процессору, как правило, один раз в день. Процессор согласовывает авторизации и отправляет пакет по сетям ассоциации карт.Обработчик также переводит средства от этих продаж на банковский счет компании и вычитает комиссию за обработку. На этом роль бизнеса завершена.

Банки-эмитенты и банки-эквайеры продолжают общаться и перемещать деньги (при этом банк-эмитент платит банку-эквайеру за покупки держателей карт), и в конечном итоге держатель карты платит банку-эмитенту. Ни один из этих шагов не касается вашего бизнеса.

Банки-эмитенты и банки-эквайеры продолжают общаться и перемещать деньги (при этом банк-эмитент платит банку-эквайеру за покупки держателей карт), и в конечном итоге держатель карты платит банку-эмитенту. Ни один из этих шагов не касается вашего бизнеса.

Торговец

Торговец начинает процесс расчета, отправляя пакет утвержденных разрешений своему банку-эквайеру (или процессору банка).Пакеты авторизации обычно отправляются в конце каждого рабочего дня. Несколько отдельных транзакций по кредитной карте составляют пакет.

Эквайрер

Банк-эквайер (или его процессор) согласовывает и передает пакет разрешений посредством обмена через сеть соответствующей ассоциации карт (VisaNet или Banknet).

Банк-эквайер также переводит средства от продаж на банковский счет продавца через автоматизированную клиринговую палату (ACH) и дебетует счет продавца для уплаты комиссионных за обработку ежемесячно, ежедневно или и то, и другое в зависимости от соглашения об обработке данных продавца.

Сеть карт

Ассоциация карт дебетует счет банка-эмитента и кредитует счет банка-эквайера на чистую сумму разрешений, которая представляет собой валовые поступления за вычетом комиссий за обмен и сетевые комиссии.

Эмитент

Банк-эмитент карты в основном платит банку-эквайеру за покупки своего держателя карты.

Держатель карты

Держатель карты несет ответственность за выплату своему банку-эмитенту платежей за покупку, а также за любые начисленные проценты и комиссии, связанные с договором карты.

Финансирование и сборы

В объяснении вышеупомянутых расчетов и клиринга я отметил, что обработчик депонирует средства от продажи вашей кредитной карты на ваш банковский счет и вычитает комиссию за обработку. Однако существуют некоторые различия в том, как именно списываются комиссии и когда зачисляются средства.

Депозиты по кредитной карте

В наши дни большинство процессинговых компаний предлагают финансирование на следующий день, что означает, что вы получите деньги за сегодняшние транзакции по кредитной карте завтра.Предостережение заключается в том, что вы должны «группировать» свои транзакции в определенное время, чтобы получить средства на следующий день. Если вы пропустите время, вы не получите средства до следующего рабочего дня.

В некоторых случаях обработчики могут удерживать ваши средства, если они подозревают мошенничество или иным образом определяют, что транзакция слишком рискованна. В таких случаях вы не сразу увидите средства.

Удержание комиссии по кредитной карте — дисконтирование

Есть два основных метода, которые используют процессоры для вычета комиссий по кредитной карте из ваших транзакций.Эти методы называются ежедневным или ежемесячным дисконтированием.

Ежедневное дисконтирование предполагает, что процессор вычитает комиссию за обработку каждый день перед внесением ваших средств. Это означает, что вы получаете чистую сумму продажи или сумму после уплаты сборов. При ежемесячном дисконте процессор один раз в месяц вычитает комиссию за обработку транзакций за весь месяц, но ежедневно вносит средства. Это означает, что вы получаете сумму брутто продажи или сумму до уплаты комиссий каждый день.

У обоих методов есть свои плюсы и минусы, и многие процессоры позволяют вам выбирать, какой период дисконтирования вы хотите.Вы можете прочитать больше в нашем посте о ежедневных и ежемесячных скидках, чтобы определить, какой метод подходит для вашего бизнеса.

Размер вашей задолженности за обработку платежей зависит от ряда факторов, в том числе от используемого процессора, модели ценообразования, которую вы используете, и наценки вашего процессора. Если вам нужна помощь в обеспечении недорогой обработки с отличным сервисом, присоединяйтесь к клубу оптовых кредитных карт CardFellow. Вы покупаете те же процессоры, но с лучшими условиями и лучшими тарифами для участников.Лучше всего то, что членство бесплатное! Присоединиться здесь.

.Что такое процессинг кредитных карт и как он работает

Содержание

Введение

Введение в процессинг кредитных карт

Вам не нужно знать тонкости обработки кредитных карт, чтобы владеть и вести бизнес. Но это определенно помогает получить представление о местности. В этом руководстве мы расскажем вам обо всем, что вам нужно знать об обработке кредитных карт, и о том, как выбрать лучший вариант для вашего бизнеса.

FAQ

Четыре часто задаваемых вопроса об обработке кредитных карт

1.Что такое компания по обработке кредитных карт?

Компания по обработке кредитных карт (например, Square) обрабатывает транзакции по кредитным и дебетовым картам для предприятий.

2. Как работает обработка кредитной карты?

Процессинг кредитных карт осуществляется через несколько сторон. К ним относятся банки-эмитенты, банки-эквайеры и поставщик торговых услуг.

3. Сколько стоит комиссия за обработку кредитной карты?

Цены наSquare просты — 2,6% + 10 центов для транзакций с магнитной полосой, транзакций с чип-картой и бесконтактных платежей (NFC).Комиссия за вводимые вручную транзакции составляет 3,5% + 15 ¢.

4. Как я могу принимать платежи по кредитной карте?

Чтобы принимать платежи по кредитным картам, вам понадобится устройство для чтения кредитных карт. Последний и самый лучший ридер Square стоит всего 49 долларов и принимает чиповые карты EMV и платежи NFC.

Получите бесплатный Square Reader для магнитной полосы.

Быстрая установка, четкие цены и отсутствие долгосрочных обязательств — начните продавать сегодня с бесплатным Square Reader для магнитной полосы.

Глубокое погружение

Что такое обработка кредитной карты?

Принятие оплаты кредитной картой может показаться достаточно простым.Клиент передает карту, вы обрабатываете ее, и с Square деньги обычно поступают на ваш счет в течение одного-двух дней. (С Square Instant Deposit он приземляется мгновенно. Цена составляет 1% за депозит). Но под капотом происходит гораздо больше. С того момента, как вы проведете пальцем по карте или окунете ее внутрь, до момента зачисления денег на ваш банковский счет, в процесс вовлечены разные стороны. И каждый из них выполняет решающий этап в цепочке событий. Общие сведения о том, как работает обработка кредитных карт, поможет вам понять, где вы можете понести комиссию, и поможет принять решение о том, какая система обработки кредитных карт наиболее целесообразна для вашего бизнеса.

Стороны, участвующие в обработке кредитных карт

Допустим, вы идете в заведение под названием «Чашка кофе Джо» и платите за латте. Вот официальные имена игроков, участвовавших в сделке:

- Владелец карты: это человек с кредитной картой (он же вы)

- Кредитная карта: прямоугольный кусок пластика с вашими учетными данными (например, карта Capital One Quicksilver Rewards).

- Торговец: предприятие, принимающее вашу кредитную карту в качестве оплаты товаров или услуг (Cup of Joe Coffee)

- Система точек продаж: интерфейс, используемый продавцом для приема оплаты кредитной картой (например,г., квадратный ридер или подставка)

Теперь давайте увеличим масштаб на секунду. Есть несколько дополнительных сторон, представленных на кредитной карте и в том, что происходит во время самой транзакции. Их:

- Банк-эмитент

- Банк-эквайер

- Поставщик торговых услуг

В обработке платежей по кредитным картам участвует ряд различных сторон.

Давайте посмотрим на каждый из них:

Что такое банк-эмитент?

Банк-эмитент — это финансовое учреждение, которое предоставляет вам вашу кредитную карту и сопутствующую кредитную линию.По сути, это эмитент вашей кредитной карты. Банки-эмитенты действуют как посредники между вами и сетями кредитных карт, заключая с держателями карт контракты на условия погашения транзакций. Например, вашим банком-эмитентом может быть Capital One.

Что такое банк-эквайер?

Банк-эквайер (также известный как торговый банк или эквайер) — это банк, который отправляет транзакции в сеть, а затем передает их банку-эмитенту.

Что такое поставщик торговых услуг?

Поставщик торговых услуг — это организация, которая позволяет предприятиям принимать платежи с помощью кредитной карты, дебетовой карты, а также мобильного кошелька NFC (например, Apple Pay, Samsung Pay и Android Pay).Учетная запись торговых услуг открывается в организации, которая поддерживает отношения с банками-эмитентами и банками-эквайерами. Ваш поставщик торговых услуг разрешает обработку электронных платежей, когда ваши клиенты хотят платить за вещи.

Что такое платежный шлюз?

УSay Cup of Joe Coffee был интернет-магазин, где продавались такие вещи, как футболки и кружки. Что-то, называемое платежным шлюзом, будет задействовано в обработке этих онлайн-транзакций по кредитным картам. Платежный шлюз упрощает передачу информации между платежным порталом (например, веб-сайтом компании) и банком-эквайером.Он шифрует конфиденциальную информацию, такую как номера карт, чтобы убедиться, что все в безопасности на протяжении всего процесса.

Payments — это только начало.

Square помогает позаботиться и о повседневных делах. От места продажи до расчета заработной платы у нас есть все виды услуг, которые помогут вам сэкономить время и сделать работу более гладкой.

Обработка кредитной карты продавца

Как получить учетную запись в сфере торговых услуг?

Обычно, если вы хотите начать обработку кредитных карт, вы должны подать заявку на открытие торгового счета в банке, что может быть обременительным процессом.После утверждения вы свяжете свою кассовую систему со своей учетной записью продавца и сможете начать принимать кредитные карты.

Но с Square все работает немного иначе. Сама Square имеет торговый счет в банках-эквайерах. По сути, мы действуем как один гигантский торговый аккаунт для всех предприятий, использующих Square.

Что такое счет услуг продавца с высоким риском?

В мире обработки кредитных карт некоторые виды бизнеса могут считаться «высокорисковыми».«Счета торговых услуг с высоким риском могут иметь более высокие комиссии и более строгие условия. Учреждения также могут отказать продавцам с высоким уровнем риска в открытии счета.

Жесткого правила нет, но одни виды бизнеса, как правило, помечаются как коммерсанты с высоким уровнем риска, чем другие. Сюда могут входить предприятия, продающие товары или услуги, граничащие с нелегальными, клубы покупателей или членов, услуги кредитного консультирования или ремонта, а также предприятия, использующие сомнительную маркетинговую тактику. Прочтите пользовательское соглашение и условия обслуживания Square для получения дополнительной информации.

Как работает обработка кредитной карты?

Теперь, когда мы рассмотрели все стороны, участвующие в обработке кредитных карт, мы рассмотрим, как все работает на самом деле. Вернемся к чашке кофе Джо. Вы передаете бариста свою карточку, и она ее обрабатывает. Что происходит дальше?

Вот как обрабатывается кредитная карта в Square:

Авторизация

Когда продавец проводит или опускает (в случае EMV) карту клиента, запрос отправляется в Square.Затем мы отправляем транзакцию в банк-эквайер, который затем отправляет ее в банк-эмитент для авторизации. Банк-эмитент проверяет наличие достаточных средств. Он также выполняет транзакцию с помощью моделей мошенничества, чтобы определить, является ли транзакция безопасной (для защиты держателя карты и банка-эмитента).

Дозирование

Это этап расчета, то есть то, как деньги от транзакции отправляются эквайеру, чтобы начать процесс их внесения на счет продавца.Это называется пакетной обработкой, потому что платежи отправляются большой группой.

Финансирование (так называемое поселение)

Этап финансирования (или урегулирования) — это когда предприятия получают деньги от продажи кредитной карты на их счет. График депозита Square обычно составляет от одного до двух рабочих дней. Но если вы настроите мгновенный депозит Square, вы получите свои деньги мгновенно — 24/7. Цена всего 1% за депозит.

Комиссия за обработку кредитной карты

Многие компании несут кучу скрытых комиссий, когда дело доходит до обработки кредитных карт.Сюда могут входить комиссионные за транзакции (например, комиссионные за обмен и оценки), фиксированные сборы (например, сборы PCI, годовые сборы, сборы за досрочное прекращение и минимальные ежемесячные сборы) и побочные сборы (например, возвратные платежи или услуги проверки). Square, с другой стороны, не имеет ничего из этого.

Тщательно выбирайте решение для обработки кредитной карты, некоторые компании могут иметь скрытые комиссии.

ЦенообразованиеSquare простое — скрытых комиссий нет. Это всего 2,6% + 10 центов для транзакций с магнитной полосой, транзакций с чип-картами и бесконтактных платежей (NFC).Комиссия за вводимые вручную транзакции составляет 3,5% + 15 ¢. Эти сборы распространяются на все виды бизнеса, включая некоммерческие организации.

Прием кредитных карт

Что такое автомат для кредитных карт?

Вам необходимо приобрести новую технологию для обработки кредитных карт. Машина для кредитных карт, также известная как торговая точка (POS), представляет собой устройство, которое взаимодействует с платежными картами для осуществления электронных переводов средств. Более новые системы точек продаж (например, бесконтактные устройства Square и считыватели чипов) также принимают мобильные платежи NFC, такие как Apple Pay, Android Pay и Samsung Pay.

Стоимость банкомата для кредитных карт

Некоторые автоматы для кредитных карт могут стоить сотни долларов. С другой стороны, новейший считыватель кредитных карт Square стоит всего 49 долларов. Бесконтактный и чиповый считыватель Square принимает чиповые карты EMV и платежи NFC.

Мобильные банкоматы для кредитных карт

Многие системы продаж большие и неуклюжие. POS-продукты Square элегантны и полностью мобильны. Они созданы для того, чтобы отлично смотреться на вашей столешнице, когда вы продаете в обычном магазине, и поместиться в вашем кармане, если вы продаете на ходу.

Как настроить процессинг кредитных карт для малого бизнеса

Если вы новичок во всем этом или только начинаете свой первый бизнес, настройка обработки кредитных карт может показаться сложной. К счастью, это не обязательно. В настоящее время с такими инструментами, как Square, очень легко начать принимать кредитные карты в своем малом бизнесе. Фактически, все, что вам нужно, это ваше мобильное устройство. Square работает напрямую с устройством, которое у вас уже есть для приема платежей по кредитным картам, а с нашим новым считывателем — с платежами NFC, такими как Apple Pay.

Вот пошаговое руководство, как начать принимать платежи по кредитным картам:

- Закажите бесконтактный считыватель Square и считыватель чипов и сообщите нам, куда его отправить.

- Создайте бесплатную учетную запись Square.

- Загрузите бесплатное приложение Square и привяжите свой банковский счет для быстрых депозитов.

- Подключите ридер к смартфону или планшету и начинайте принимать платежи.

Как обрабатывать кредитные карты

Кредитные карты обрабатываются по-разному в зависимости от типа карты.Карты с магнитной полосой пропускаются горизонтально через считыватель кредитных карт. Чип-карты EMV вертикально погружаются в считыватель платежей на протяжении всей транзакции. Вы можете определить карту EMV по крошечной микросхеме в углу карты.

Чип-картыEMV — гораздо более безопасная форма оплаты, чем карты с магнитной полосой.

Какие типы кредитных карт вы должны принимать?

Вам следует как можно скорее настроить свой бизнес на прием чиповых карт EMV. Чип-карты EMV намного безопаснее, чем карты с магнитной полосой (которые существуют уже несколько десятилетий).Карты с магнитной полосой относительно легко подделать, и количество случаев мошенничества в США резко возросло. Чип-карты EMV обладают улучшенными функциями безопасности, защищающими от клонирования и подделки. Чтобы сдержать мошенничество, банки США массово выпускают для потребителей чиповые карты EMV. Скоро они будут у большинства людей.

Но есть еще одна причина, по которой вы должны принимать чиповые карты EMV на своем предприятии — смещение ответственности. В соответствии с изменением ответственности (которое вступило в силу в октябре 2015 года) предприятия, которые не настроены на прием чиповых карт EMV, теперь могут оказаться на крючке за определенные типы мошеннических транзакций (тогда как раньше банки брали на себя эти расходы).Итак, чтобы защитить свой бизнес от нежелательных платежей, будет разумным приобрести систему точек продаж, совместимую с EMV.

Какие еще виды платежей вам следует принимать?

В дополнение к чип-картам EMV рекомендуется также принимать мобильные платежи NFC, такие как Apple Pay, Android Pay и Samsung Pay. Эти новые способы оплаты так же безопасны, как и EMV, но гораздо удобнее для клиентов. В то время как чип-карты EMV обрабатываются несколько секунд (что на самом деле медленнее, чем карты с магнитной полосой), мобильные платежи NFC происходят мгновенно.Они тоже набирают обороты. Исследовательская компания BI Intelligence прогнозирует, что продавцы быстро начнут раскрывать потенциал мобильных платежей в этом году, прогнозируя, что мобильные платежи в магазинах США вырастут со 120 миллиардов долларов в 2016 году до 808 миллиардов долларов к 2019 году.

Принимайте кредитные карты где угодно.

Быстрая установка, четкие цены и отсутствие долгосрочных обязательств — начните продавать сегодня с бесплатным Square Reader для магнитной полосы.

.Услуги и сборы по обработке кредитных карт

Концепция кредита существует давно — например, фермеры обычно покупали семена в кредит до продажи урожая. В наши дни вы, скорее всего, купите новый смартфон с помощью кредитной карты, зная, что в конце месяца вам заплатят, чтобы оплатить счет. Самым значительным изменением в кредитовании за последние годы является способ обработки платежей.Как раньше работали кредитные карты

На заре кредитных историй прием кредитных карт был долгим и утомительным процессом.

Не так давно компании документировали данные кредитной карты клиента, вдавливая карту в 3 страницы копировальной бумаги с помощью так называемого импринтера. Они звонили в центр авторизации, считывали данные карты и ждали номера авторизации. Один экземпляр оттиска карты был передан покупателю в качестве квитанции об оплате. По окончании рабочего дня владелец или сотрудники магазина приносят в банк еще одну копию отпечатка карты как часть своего ежедневного депозита.Бизнесу придется ждать перевода денег из банка в банк, прежде чем, наконец, через 5-7 рабочих дней они будут зачислены на их счет. Третья копия была сохранена как часть записи о продажах на случай каких-либо споров или запросов на возврат. Понятно, что многие компании неохотно принимали карты.

Как работает обработка кредитных карт сегодня

Сегодня прием кредитных карт является почти обязательным требованием для большинства компаний, а малый и средний бизнес (SMB) имеет множество способов обработки платежей по кредитным картам.Компании по-прежнему могут использовать карту или ввести номер карты, но обычно это делается с помощью электронного устройства чтения карт, также называемого платежным терминалом. Платежный терминал выполняет большую часть документации, защиты от мошенничества и обработки для бизнеса, и все это происходит онлайн. Сегодня компании часто принимают платежи онлайн и лично и могут выбирать из целого ряда вариантов, которые обеспечивают более низкую комиссию за обработку кредитной карты и упрощают платежи для клиентов.

.

.

Об авторе