Оформление представительских расходов: Как правильно оформить представительские расходы — пример?

Представительские расходы 2022: как оформить

Сегодня для успешного ведения бизнеса практически не обойтись без переговоров с действующими или потенциальными контрагентами, а также иных встреч с ними. При этом затраты на такие представительские мероприятия нередко продолжают вызывать споры с налоговиками. Что к ним относится в 2022 году? Как они нормируются? Помогаем снизить налоговые риски и рассказываем, как грамотно оформить в 2022 году представительские расходы. Также в этой статье приводим образцы необходимых документов, которые можно скачать, а также проводки для бухучета представительских расходов.

Какие это мероприятия

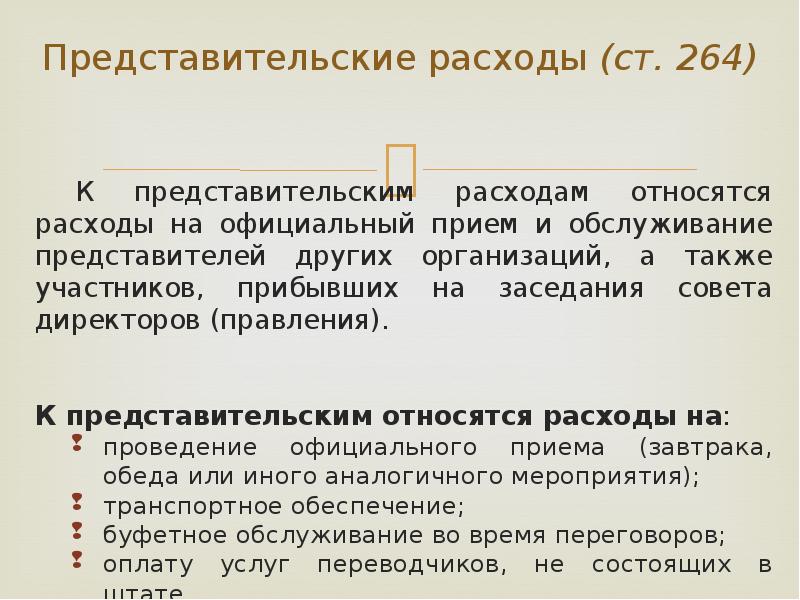

По общему правилу, к представительским расходам относят затраты на официальный прием и обслуживание представителей других организаций или членов совета директоров, владельцев бизнеса.

Документальное оформление в 2022 году представительских расходов продолжает оставаться необходимостью. В эту категорию входят затраты на проведение следующих мероприятий:

- Ведение переговоров с партнерами компании или клиентами.

- Заседания органов высшего руководства организации – совета директоров, председателей правления, наблюдательного совета.

Налоговый учет

При налогообложении представительские расходы можно учитывать.

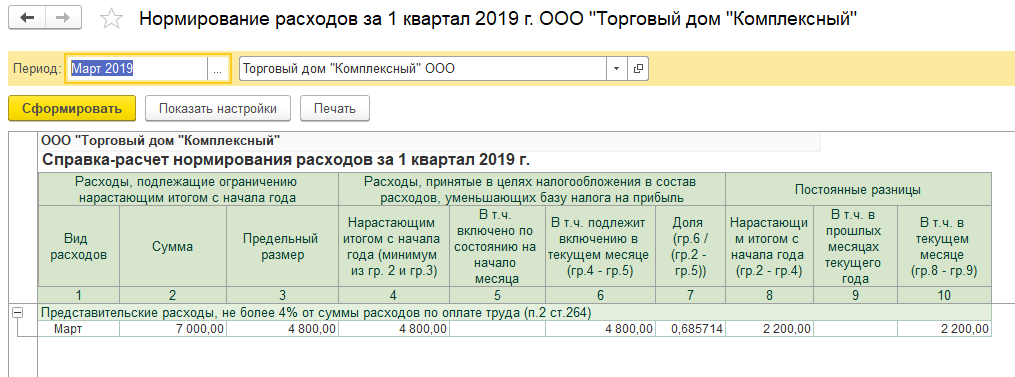

Так, по налогу на прибыль их берут в пределах норматива – 4% расходов на оплату труда. Норматив считают нарастающим итогом с начала года. Поэтому расходы, не уложившиеся в норматив в текущем квартале, можно учесть в следующих.

НДС принимают к вычету только по тем представительским расходам, которые учтены для налога на прибыль. При увеличении учитываемой суммы расходов в следующем квартале можно допринять НДС к вычету (п. 7 ст. 171 НК РФ).

Общепринятые разрешенные затраты на представительство

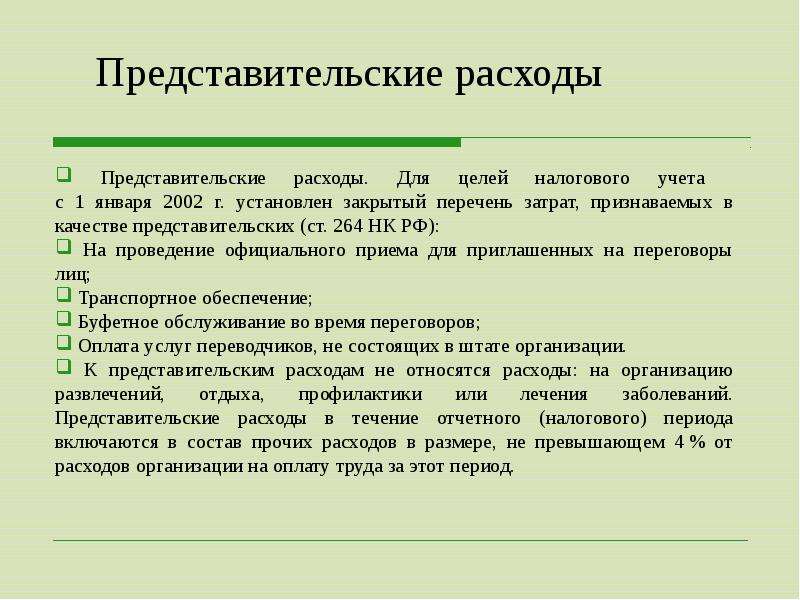

Совершая представительские расходы, документальное оформление необходимо только для официальных затрат, к которым причисляют (п. 2 ст. 264 НК РФ):

- Проведение официальных приемов, встреч и заседаний (учитываются завтраки, обеды и другие аналогичные траты), проходящих как на территории организации, так и вне ее (рестораны, гостиницы).

В эту категорию входят и траты на алкогольные напитки.

В эту категорию входят и траты на алкогольные напитки. - Транспортные расходы на доставку гостей к месту проведения мероприятия и обратно.

- Услуги и затраты на буфет.

- Оплата работы переводчиков, которые не состоят в штате компании.

ИМЕЙТЕ В ВИДУ

Расходы на алкоголь можно учесть как представительские, если спиртные напитки предназначены именно для официального мероприятия (письмо Минфина от 22.01.2019 № 03-03-06/1/3120).

НК РФ не уточняет перечень алкозатрат. Поэтому их можно учесть без применения дополнительных лимитов, но с учетом общих ограничений, установленных в законодательстве для представительских расходов.

Стоп-затраты

При налогообложении нельзя учесть такие статьи расходов:

- Любые развлекательные (экскурсии, боулинг, бильярд и пр.) и оздоровительные (бассейны, фитнес-залы, сауны) мероприятия для сотрудников и клиентов, деловых партнеров.

- Затраты на проживание и оплату проезда для лиц, прибывших из других населенных пунктов.

- Приобретение презентов, подарков, наград и дипломов, вручаемых участникам.

Считается, что такие расходы не относятся к деловой встрече; до или после официального приема – значения не имеет тоже (письмо Минфина от 01.12.2011 № 03-03-06/1/796).

Документальное оформление в 2022 году

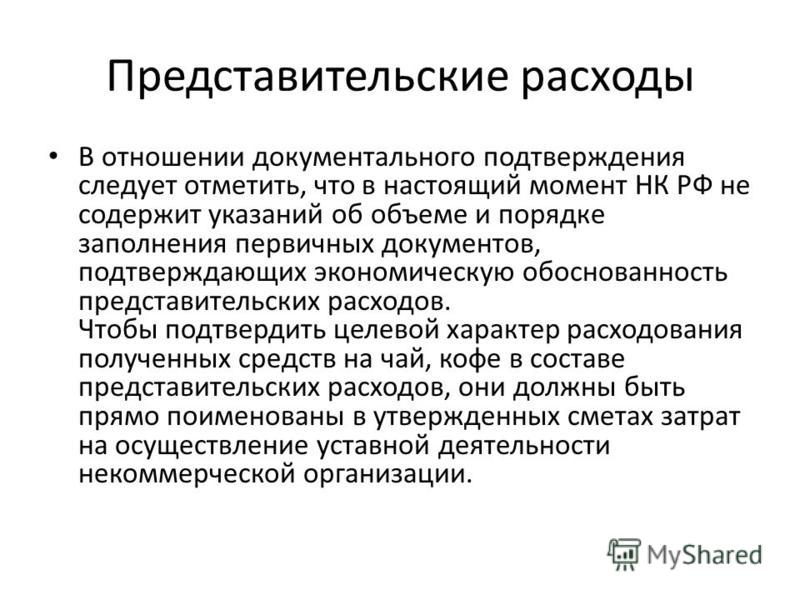

Сразу скажем, что конкретный перечень документов, которыми нужно подтверждать представительские расходы, в п. 2 ст. 264 Налогового кодекса РФ не установлен. Однако каждый факт хозяйственной жизни нужно оформлять первичными учетными документами. При этом они должны содержать все обязательные реквизиты, перечисленные в ч. 2 ст. 9 Закона о бухучете № 402-ФЗ и ст. 313 НК РФ).

Чтобы подтвердить представительские расходы, для налогообложения необходимо оформление документов первичного учета. Сюда входят все накладные и акты.

Кроме этого, следует составлять отчет о прошедшем мероприятии, который утверждает руководитель компании. В отчете прописывают следующие пункты:

- Место и дата проведения мероприятия.

- Программа, согласно которой мероприятие было проведено.

- Полный состав участников со стороны принимающих и приглашенных.

- Величина затрат на проведение события.

Проводя оформление представительских расходов, в документе необходимо указывать, были ли заключены в процессе какие-либо сделки с партнерами. Такой документ послужит подтверждением того факта, что все затраты были сопряжены с организацией представительского раута.

Перед тем как как оформить представительские расходы, состоящие из вышеперечисленных отчетов, желательно позаботиться о двух дополнительных документах:

- Приказе на проведение представительского мероприятия, подписанном руководителем. В нем должны быть ясно отражены цель события, которое вызвало подобные затраты, а также перечень сотрудников компании, которые будут принимать в нем участие.

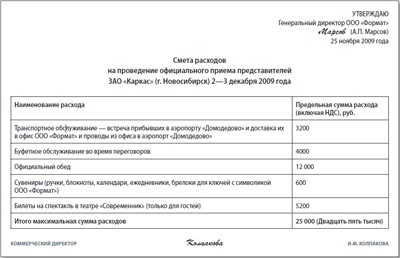

- Смете расходов, подтвержденной личной подписью руководителя.

Представленные далее образцы этих обязательных документов демонстрируют, как правильно оформить представительские расходы в 2022 году. Их можно использовать на любом предприятии России.

Их можно использовать на любом предприятии России.

ПРИКАЗ О ПРОВЕДЕНИИ ОФИЦИАЛЬНОГО МЕРОПРИЯТИЯ 2022

СМЕТА НА ПРЕДСТАВИТЕЛЬСКИЕ РАСХОДЫ 2022ОТЧЕТ О ПРОВЕДЕНИИ ОФИЦИАЛЬНОГО МЕРОПРИЯТИЯ 2022

Представительские расходы на командировку

К представительским расходам командированного сотрудника можно отнести затраты на:

- официальный прием и/или обслуживание (в т. ч. буфетное) представителей других организаций, а также официальных лиц самой организации;

- транспортное обеспечение доставки к месту проведения представительского мероприятия и/или заседания руководящего органа и обратно;

- оплату услуг переводчиков (не состоящих в штате организации) во время представительских мероприятий.

К представительским расходам так же не относят расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Чтобы обосновать представительские расходы в командировке, достаточно двух документов:

- Отчета о представительских расходах, который утвердил руководитель организации.

- Авансового отчета.

К этим отчетам сотрудник прикладывает первичные документы. Например, кассовые чеки, акты и прочее. Такие требования содержат письма ФНС России от 8 мая 2014 № ГД-4-3/8852, Минфина от 10 апреля 2014 № 03-03-РЗ/16288.

Какие делать проводки

В бухучете представительские расходы в полном объеме списывают на затраты по обычным видам деятельности (п. 5 и п. 7 ПБУ 10/99). Проводки должны быть следующие:

- Дт 26 (44) – Кт 60 (71): списаны представительские расходы

- Дт 19 – Кт 60 (71): учтен НДС по расходам, понесенным через подотчетное лицо

- Дт 68 – Кт 19: вычет НДС по представительским расходам

- Дт 91 – Кт 19: по итогам года списан НДС по сверхнормативным расходам

Как оформить представительские расходы

Главная

Приложение 1

Скачать WORD

УТВЕРЖДАЮ

Руководитель ___________________________

(наименование организации)

___________________/___________________

(подпись, Ф. И.О.)

И.О.)

«__»________ ___ г.

Смета расходов

на проведение _________________________________

(указать мероприятие)

| № п/п | Наименование расхода | Сумма расхода (в том числе НДС), в тенге |

| Проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) | ||

| Транспортное обеспечение | ||

| Буфетное обслуживание во время проведения мероприятия | ||

| Оплата услуг переводчиков, не состоящих в штате организации | ||

| Итого: |

____________________________________ _______________ _____________

(должность лица, составившего смету) (подпись) (Ф.И.О.)

«___»________ ___ г.

Приложение 2

Скачать WORD

УТВЕРЖДАЮ

Руководитель ___________________________

(наименование организации)

___________________/___________________

(подпись, Ф.И.О.)

«__»________ ___ г.

Отчет по представительским расходам от ________

В соответствии с приказом Директора от ________ №____ в целях поддержания взаимовыгодного сотрудничества, проведен официальный прием, представителей ТОО _______, потенциальных клиентов ТОО ______.

Цель официального приема: __________________________________________________________________

Дата проведения приема: _____________________________________________________________________

Участники приема со стороны Компании 1:

Участники приема со стороны Компании 2:

В рамках приема проведены следующие мероприятия:

1. Встреча

Встреча

2. Переговоры

3. Вручение сувениров

Результат представительского мероприятия: Заключение договора №______

Представительские расходы на проведение официального приема составили:

— Расходы на буфетное обслуживание

— стоимость транспортных услуг

— стоимость сувенирной продукции

Копию заключенного договора и подтверждающие расходы первичные документы прилагаются к указанному отчету в количестве ___ листов.

ФИО ответственного лица за проведение представительского мероприятия _________

Административная политика в отношении деловых обедов и представительских расходов, подлежащих оплате или возмещению из средств университета

Административная политика в отношении деловых обедов и представительских расходов, подлежащих оплате или возмещению из средств университета

- Назначение. Эта политика устанавливает условия расходования и/или возмещения из средств Кентского государственного университета на деловые обеды и представительские расходы.

Как крупное государственное учреждение, финансируемое за счет государственных ассигнований и средств на обучение студентов, Кентский государственный университет несет высокую ответственность за свою деловую практику. Многие избиратели заинтересованы в том, как университет тратит свои деньги. Соответственно, необходимо приложить все разумные усилия для обеспечения того, чтобы средства использовались ответственным и надлежащим образом. Суждение благоразумного разумного человека является решающим в управлении университетскими фондами. В сомнительных случаях требуется предварительное подтверждение.

Как крупное государственное учреждение, финансируемое за счет государственных ассигнований и средств на обучение студентов, Кентский государственный университет несет высокую ответственность за свою деловую практику. Многие избиратели заинтересованы в том, как университет тратит свои деньги. Соответственно, необходимо приложить все разумные усилия для обеспечения того, чтобы средства использовались ответственным и надлежащим образом. Суждение благоразумного разумного человека является решающим в управлении университетскими фондами. В сомнительных случаях требуется предварительное подтверждение. - Определения.

- Деловые обеды и представительские расходы. Это расходы на питание, безалкогольные напитки, развлечения и непредвиденные расходы, связанные с предоставлением деловых помещений или представительских расходов при ведении деятельности университета в целях продвижения или продвижения миссии университета.

- Деловой обед. Это должным образом задокументированный прием пищи во время встречи, основной целью которой является ведение университетских дел или продвижение или продвижение миссии университета.

По крайней мере, один сотрудник, не являющийся сотрудником КГУ, который имеет прямое отношение к цели встречи, должен присутствовать, чтобы обед был оплачен университетом.

По крайней мере, один сотрудник, не являющийся сотрудником КГУ, который имеет прямое отношение к цели встречи, должен присутствовать, чтобы обед был оплачен университетом. - Подрядчик. Это организация или физическое лицо, имеющее договорные отношения с университетом о предоставлении товаров или услуг в обмен на денежное вознаграждение, но не классифицируемое как наемный работник.

- Гостеприимство. Это мероприятие с целью приема и развлечения посетителей и гостей университета.

- Официальные собрания только для сотрудников. Это встречи, которые не повторяются регулярно и включают сотрудников более чем одного отдела внутри или между колледжами или административными единицами, и для которых существует документально подтвержденная деловая цель, такая как письменная повестка дня.

- Должностные лица. Президент, все вице-президенты и спортивный директор.

- Область/критерии.

- Объем.

- Настоящая политика распространяется на всех сотрудников и подрядчиков университета.

- Спонсируемые программы.

- Расходы на деловые обеды или представительские расходы не допускаются в рамках спонсируемых программ, если только это специально не разрешено в рамках гранта или контракта.

- В случае спонсируемых программ условия гранта или контракта могут быть более строгими, чем политика университета, и эти условия имеют преимущественную силу.

- В тех случаях, когда ограничения, налагаемые грантом или контрактом, являются менее строгими, применяется политика университета.

- Средства федерального гранта не могут быть использованы для покрытия расходов на развлечения, включая развлечения, развлечения и общественные мероприятия, которые запрещены в соответствии с циркуляром A-21 Управления управления и бюджета (OMB).

- Настоящая политика распространяется на всех сотрудников и подрядчиков университета.

- Критерии.

- Расходы на деловые обеды и представительские расходы подлежат оплате или возмещению университетом только в том случае, если соответствующая деятельность соответствует всем следующим критериям:

- Документально подтвержденная деловая цель университета или продвижение или продвижение миссии университета.

- Университет получает выгоду, такую как доброжелательность гостей, улучшенное общение или повышение производительности, которые основаны на решении исполнительного директора, утверждающего расходы.

- Расходы на еду, безалкогольные напитки, развлечения или связанные с ними непредвиденные расходы должны быть разумными и должным образом документально подтверждены, как описано в разделе (D)(1)(g) настоящей политики.

- Документально подтвержденная деловая цель университета или продвижение или продвижение миссии университета.

- Ниже приведены примеры разрешенных деловых обедов или представительских мероприятий:

- Устанавливать и поддерживать эффективные внешние связи и отношения на благо университета.

- Содействовать бизнес-операциям, используя ранние утренние, дневные и вечерние часы для работы с персоналом университета и внешней клиентурой или потенциальными сотрудниками университета, тем самым увеличивая доступное рабочее время для таких целей.

- Обогащать помещения университета едой, безалкогольными напитками и украшениями для организованных университетом мероприятий, таких как конференции и академические церемонии, на которые приглашаются друзья и клиенты университета.

- Обеспечить надлежащее питание для официальных собраний только для сотрудников, как определено в разделе (B)(5) этой политики, и студенческих функций в университетских учреждениях, особенно когда сотрудники или студенты присутствуют во время обычных приемов пищи или участвуют в них в нерабочее время.

- Бесплатные билеты или допуск на университетские мероприятия, утвержденные и задокументированные исполнительным директором подразделения, спонсирующего мероприятие, при обстоятельствах, требующих присутствия получателя для выполнения миссии университета. В таких случаях спонсирующий руководитель будет нести ответственность за ведение документации и обоснование деловой цели предоставления дополнительного допуска. Документация должна включать время, дату, место, деловую цель, участников мероприятия и принадлежность участников.

- Продукты питания и безалкогольные напитки для официальных собраний в пользу студентов на уровне программы, колледжа или университета. Расходы должны быть ограничены разумной стоимостью, не превышающей пяти долларов на человека.

- Продукты питания и безалкогольные напитки для собрания, посвященного признанным университетом достижениям преподавателя или сотрудника, связанным с работой. Расходы должны быть ограничены разумной стоимостью, не превышающей пяти долларов на человека.

- Продукты питания и безалкогольные напитки для собрания в честь выхода на пенсию сотрудника, проработавшего в университете десять и более лет. Расходы должны быть ограничены разумной стоимостью, не превышающей пяти долларов на человека.

- Ниже приведены примеры деловых обедов или представительских мероприятий, когда использование университетских средств не разрешено, за исключением случаев, когда это заранее одобрено соответствующим исполнительным директором. Если предоставляется исключение, заполненная форма предварительного утверждения исключения из политики должна храниться вместе с документацией о возмещении расходов или межведомственном сборе (IDC) или прикладываться к запросу на прямой платеж поставщику, как указано в форме:

- Прием коллег по университету, супругов или личных знакомых, за исключением случаев, когда такие лица неразрывно связаны с официальными гостями на мероприятиях, отвечающих критериям, перечисленным в разделе (C)(2)(a) настоящей политики.

- Представительские расходы в личных резиденциях сотрудников.

- Билеты на университетские мероприятия для сотрудников или членов их семей, приобретенные за счет университетских средств, за исключением случаев, когда такие лица неразрывно связаны с официальными гостями на мероприятии.

- Членство в социальных клубах.

- Еда или напитки, предоставляемые сотрудникам на рабочем месте, за исключением случаев, специально разрешенных в соответствии с разделом (C)(2)(b) настоящей политики. Допускаются безалкогольные напитки, предоставляемые гостям офиса.

- Офисные вечеринки, украшения и бумажные изделия, используемые офисным персоналом для употребления в пищу или напитков.

- Прием коллег по университету, супругов или личных знакомых, за исключением случаев, когда такие лица неразрывно связаны с официальными гостями на мероприятиях, отвечающих критериям, перечисленным в разделе (C)(2)(a) настоящей политики.

- Расходы на деловые обеды и представительские расходы подлежат оплате или возмещению университетом только в том случае, если соответствующая деятельность соответствует всем следующим критериям:

- Объем.

- Процедура.

- Возмещение, межведомственные сборы (IDC) или прямые платежи поставщику. (Все расходы на представительские расходы и деловые обеды требуют утверждения исполнительным директором, как это определено для целей настоящей политики в разделе (B)(6).

)

)- Возмещение расходов, IDC и/или прямые платежи поставщикам будут производиться только в отношении расходов, которые согласуются с этой политикой и являются разумными, необходимыми, разумными и подходящими для данного случая, а также соответствующими миссии университета.

- Для мероприятий, не перечисленных иным образом в рамках данной политики, расходы, превышающие пятьдесят долларов на человека или пять тысяч долларов на мероприятие, требуют предварительного письменного одобрения контролирующего исполнительного директора. Заполненная форма предварительного одобрения исключения из правил должна храниться вместе с документацией о возмещении расходов или IDC или прикладываться к запросу на оплату напрямую поставщику, как указано в форме.

- Единственными способами оплаты университетами деловых обедов и представительских расходов являются возмещение расходов, прямые платежи поставщикам и IDC для внутренних транзакций.

- Деловые обеды и представительские расходы являются личной ответственностью лица и возмещаются, если это допустимо, после утверждения вышестоящим исполнительным директором.

Прямая оплата или IDC для деловых обедов и представительских расходов, выставленных поставщиками или подрядчиками, включая отделы KSU, подлежат тем же ограничениям, требованиям к документации и утверждениям, что и возмещаемые расходы. В случае с IDC ответственным за ведение соответствующей документации, включая письменное одобрение исполнительного директора, с записью IDC является отдел, производящий расходы.

Прямая оплата или IDC для деловых обедов и представительских расходов, выставленных поставщиками или подрядчиками, включая отделы KSU, подлежат тем же ограничениям, требованиям к документации и утверждениям, что и возмещаемые расходы. В случае с IDC ответственным за ведение соответствующей документации, включая письменное одобрение исполнительного директора, с записью IDC является отдел, производящий расходы. - Использование средств университета для оплаты алкогольных напитков не разрешается.

- Там, где это применимо и уместно, могут быть разрешены чаевые и чаевые, но они не должны превышать 15%, если поставщиком не установлена более высокая сумма чаевых.

- Надлежащая документация включает оригинал детализированного чека, который требуется всегда. Никакое возмещение не будет произведено за недетализированный или отсутствующий чек, если он не будет сопровождаться отчетом о расходах, утвержденным вышестоящим исполнительным директором. Отчет о расходах должен сопровождаться доказательством оплаты, таким как выписка по кредитной карте.

Если оригинал квитанции недоступен, использование копии или факса потребует одобрения вышестоящего исполнительного директора, что должно быть отмечено на копии квитанции. В дополнение к подробной квитанции правила налоговой службы по обоснованию деловых расходов (публикация IRS 463) требуют документирования времени, даты, места, деловой цели, участников мероприятия и принадлежности участников. Требования к документации применяются ко всем мероприятиям в кампусе и за его пределами, независимо от способа оплаты.

Если оригинал квитанции недоступен, использование копии или факса потребует одобрения вышестоящего исполнительного директора, что должно быть отмечено на копии квитанции. В дополнение к подробной квитанции правила налоговой службы по обоснованию деловых расходов (публикация IRS 463) требуют документирования времени, даты, места, деловой цели, участников мероприятия и принадлежности участников. Требования к документации применяются ко всем мероприятиям в кампусе и за его пределами, независимо от способа оплаты. - Университет не будет возмещать расходы, которые не имеют надлежащей документации или четкой деловой цели.

- Все транзакции подлежат надлежащей проверке со стороны внутреннего аудита Кентского государственного университета, внешних аудиторов университета и других проверяющих агентств с целью проверки на соответствие политикам и процедурам университета; федеральные, государственные и местные законы; и правила и ограничения, налагаемые учреждениями и донорами.

- В случае, если запрос на возмещение, IDC или прямой счет поставщика не соответствует политике, запрос не обрабатывается.

В случаях, когда несоблюдение политики выявляется после обработки запроса, применяются условия раздела (E)(2)(a) этой политики.

В случаях, когда несоблюдение политики выявляется после обработки запроса, применяются условия раздела (E)(2)(a) этой политики.

- Возмещение, межведомственные сборы (IDC) или прямые платежи поставщику. (Все расходы на представительские расходы и деловые обеды требуют утверждения исполнительным директором, как это определено для целей настоящей политики в разделе (B)(6).

- Апелляции/нарушения.

- Апелляции.

- Исключения из этой политики могут быть сделаны только с предварительного письменного разрешения вышестоящего исполнительного директора. Исключения, предоставляемые исполнительным должностным лицам, утверждаются президентом. Исключения, предоставленные президенту, должны быть одобрены вице-президентом по финансам и администрации. Заполненная форма предварительного одобрения исключения из политики должна храниться вместе с запросом на возмещение или IDC или прикладываться к запросу на оплату поставщику как часть необходимой документации. Исключения предоставляются в каждом конкретном случае и только при чрезвычайных обстоятельствах и ни в коем случае не имеют приоритета.

- Запросы, касающиеся этой политики или конкретных вопросов, не охваченных этой политикой, должны быть направлены в офис вице-президента по финансам и административным вопросам для получения разъяснений и решения.

- Нарушения.

- Апелляции.

Нарушение этой политики приведет к тому, что физическое лицо будет обязано возместить университету неправомерно заявленные суммы, и может привести к дисциплинарным мерам, как указано в разделе о поведении и дисциплине руководства по ресурсам для сотрудников в соответствии с руководящими принципами поведения сотрудников, приведенными в политика университета 3342-6-01.

Связанные политики

- 3342-7-02.8 Административная политика в отношении правил поездок (в штате и за его пределами)

- 3342-7-02.10 Административная политика и процедуры в отношении общих коммерческих расходов и университетского оборудования

- 3342-7-02.13 Административная политика в отношении пожертвований и подарков

- 3342-7-02.14 Административная политика в отношении наград и премий для работников

Дата вступления в силу политики:

01 марта 2015 г.

Предыдущие даты вступления в силу политики:

21. 04.1992, 25.10.2000, 01.06.2007, 22.08.2008, 05.09.2011, 05.09.2011

04.1992, 25.10.2000, 01.06.2007, 22.08.2008, 05.09.2011, 05.09.2011

Техасская программа грантов на восстановление индустрии туризма

Программа грантов на восстановление туристической индустрии штата Техас (TTIR) была учреждена законопроектом 8 Сената и подписана губернатором после 87-го созыва Законодательного собрания (третья созванная сессия) для управления 180 миллионами долларов, полученными от Фонда финансового восстановления штата в связи с коронавирусом в рамках Американского плана спасения. Акт 2021 г.

Тип поощрения

Программа TTIR была создана для предоставления единовременных грантов на возмещение расходов в размере до 20 000 долларов США для восстановления техасских предприятий в сфере туризма, путешествий и гостеприимства, которые пострадали из-за COVID-19. Эти единовременные гранты предназначены для возмещения приемлемых затрат этим соответствующим предприятиям.

Кто может подать заявку?

Кандидаты в сфере путешествий, туризма и гостеприимства (согласно соответствующему коду NAICS), на которых COVID-19 негативно повлиялумеют обращаться. Основные квалификационные критерии для потенциального кандидата включают, помимо прочего, следующее:

- В эксплуатации до 20 января 2020 г.

- Работа в штате Техас

- Частное коммерческое предприятие или некоммерческая организация

- Открыто для публики или предоставлять услуги для проведения личных мероприятий

- Предприятие или организация, входящие в соответствующие коды NAICS, перечисленные для индустрии путешествий, туризма и гостеприимства (коды NAICS 71, 722, 7211, 7212, 5615, 5619).20, 312120, 312130, 312140, 532111, 487990, 487210, 487110, 485510, 483212, 483114, 483112, 481211, 481111, 512132, 512131) 900

- Претерпел негативное экономическое воздействие из-за COVID-19

- В противном случае право на получение этого грантового финансирования и отсутствие запрета на участие в конкурсах на получение федеральных наград, в том числе в соответствии с рекомендациями по приостановке деятельности и лишению прав на уровне правительства в части 180 2 CFR или по любой другой причине.

Необходимые документы

Заявители должны представить следующие документы, где это применимо; разборчивые ксерокопии, отсканированные документы и цифровые фотографии документов принимаются вместо оригиналов документов.

I. Один из следующих:

Налоговая декларация штата Техас за 2019, 2020 и 2021 годы с продаж и использования 01-117 или 01-114; ИЛИ одну из приведенных ниже форм на 2019, 2020 и 2021 годы:

.- Отчет о налоге на аренду отеля в Техасе (Форма контролера государственных счетов 12-100)

- Декларация организации, освобожденной от подоходного налога (Форма 9 IRS)90)

- Декларация о подоходном налоге с физических лиц в США (форма IRS 1040)

- Налоговая декларация корпорации США (форма IRS 1120)

- США Возврат доходов от партнерства (форма IRS 1065)

- Годовой отчет по налогу на франшизу в Техасе (Контролер государственных счетов, Форма(ы) налога на франшизу в Техасе))

- Налог на валовую выручку от продаж смешанных напитков в Техасе (форма 67-100 Контролера государственных счетов)

Кандидаты, подающие форму IRS 990N, должны предоставить отчет о прибылях и убытках, содержащий общий доход за отчетный период. Отчет о прибылях и убытках должен быть подписан и датирован должностным лицом организации, подтверждающим информацию. Форма также должна сопровождаться 9Аттестационная форма 90Н.

Отчет о прибылях и убытках должен быть подписан и датирован должностным лицом организации, подтверждающим информацию. Форма также должна сопровождаться 9Аттестационная форма 90Н.

Для выполнения этого требования к документации нельзя представить смесь налоговых форм штата и федеральных налогов. Вместо этого заявители должны выбрать один тип формы (например, форму контролера государственных счетов 12-100 или форму 990 IRS, а не их комбинацию). В случае изменения вида деятельности сочетание федеральных форм может оцениваться в каждом конкретном случае.

II. Последняя квартальная федеральная налоговая декларация работодателя (форма IRS 941) или меморандум, в котором указывается, почему организация не обязана подавать форму IRS 9.41.

III. Счета/счета заработной платы для возмещения расходов

IV. Письмо об услуге или пособиях для ветеранов

V. Другая документация, требуемая в отношении прочих представленных расходов.

Сведения о правах на участие

Для получения полной информации о правах на возмещение и приемлемых затратах на возмещение см. страницу часто задаваемых вопросов.

Часто задаваемые вопросы СТРАНИЦА

Применение

Категория 5 открывает приложение для следующих кодов NAICS. Новая категория также открывает процесс подачи заявок для всех предыдущих заявителей, которые теперь могут претендовать на финансирование или дополнительное финансирование.

| Категория | Ключевые даты: окно приложения | Код НАИКС | Промышленность |

|---|---|---|---|

5 | 1 февраля 2023 г. — подлежит уточнению . | 532111 | Прокат легковых автомобилей |

Средства будут присуждаться правомочным заявителям в порядке очереди до исчерпания средств или завершения раунда.

Об авторе