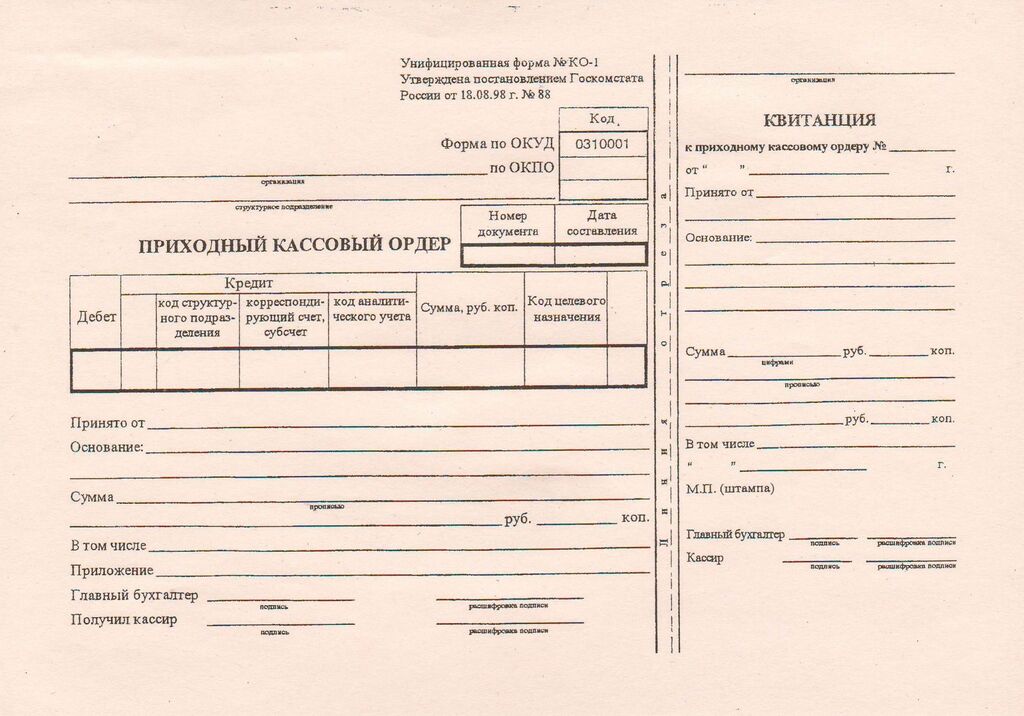

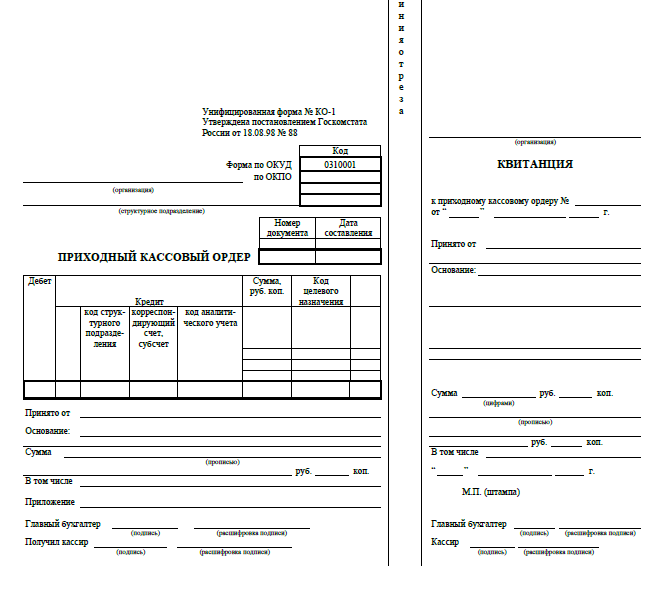

Оформление приходного кассового ордера пример: Как заполняется приходный кассовый ордер (ПКО)?

Приходный кассовый ордер в 1С

Антон Киселев

28.11.2022 18:57:12

Антон Киселев

Просмотры890

Комментарии0

Поделились 0

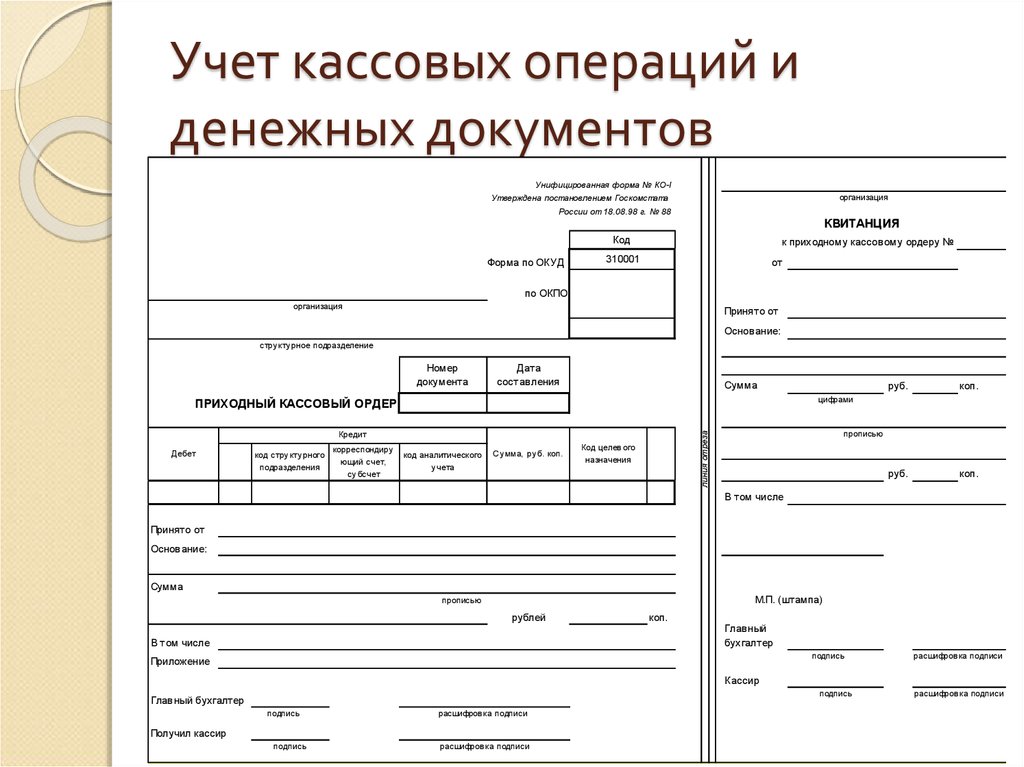

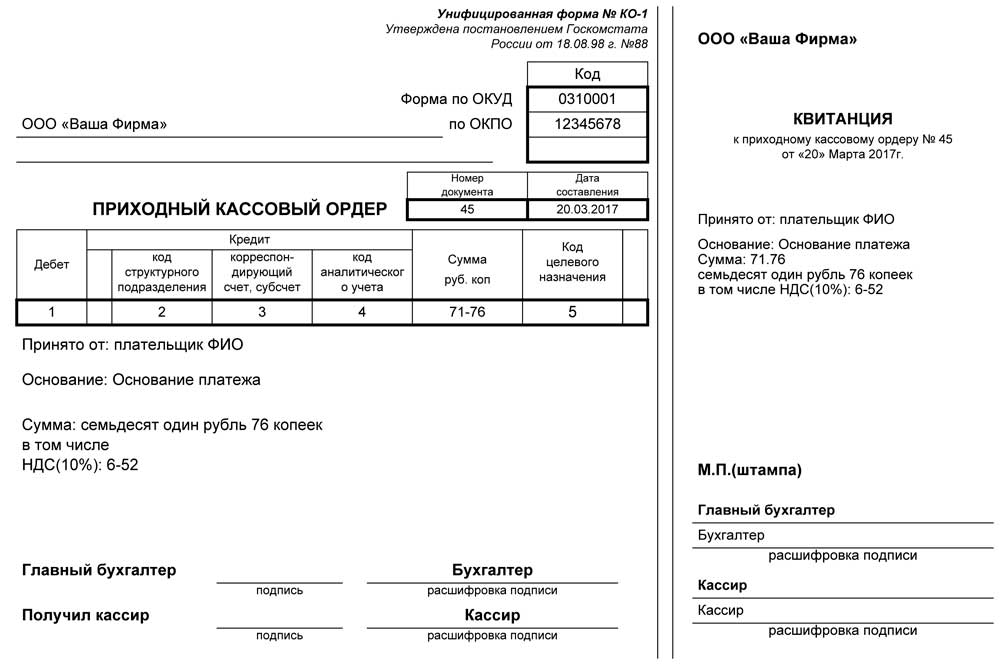

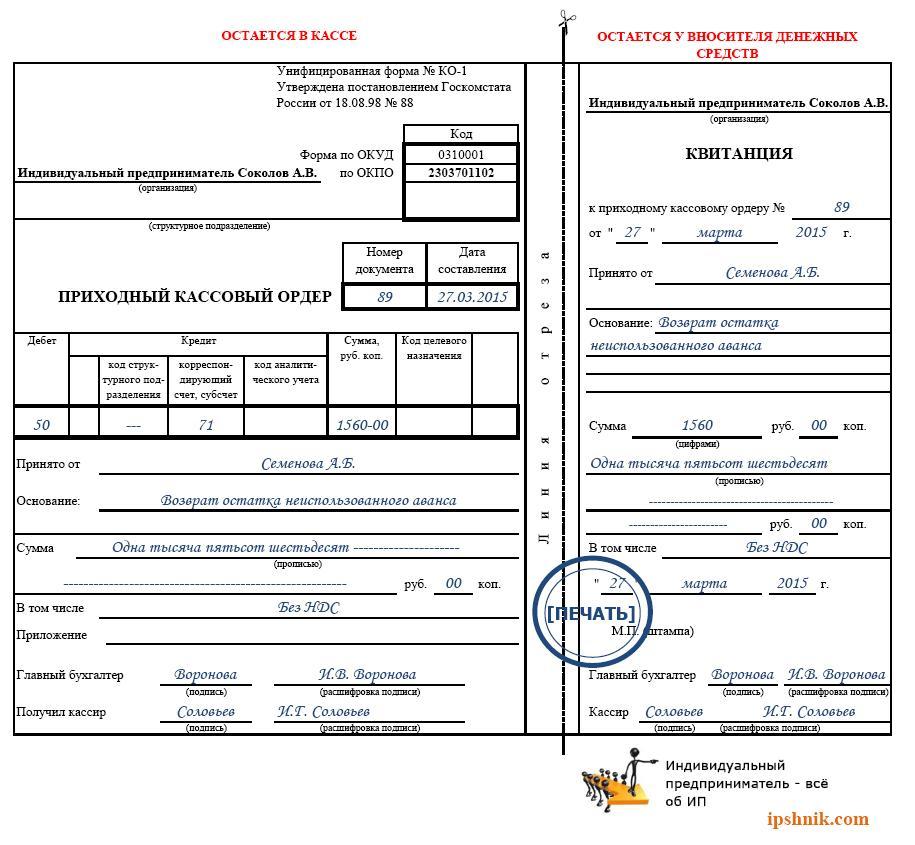

Согласно бухгалтерскому учету, для отражения прихода наличных денежных средств в кассу, создается документ «Приходный кассовый ордер». Как правило, для подтверждения внесения денег, контрагенту выдается квитанция приходного кассового ордера с печатью и подписью кассира организации, чек, а сам приходник подшивается в кассовую книгу.

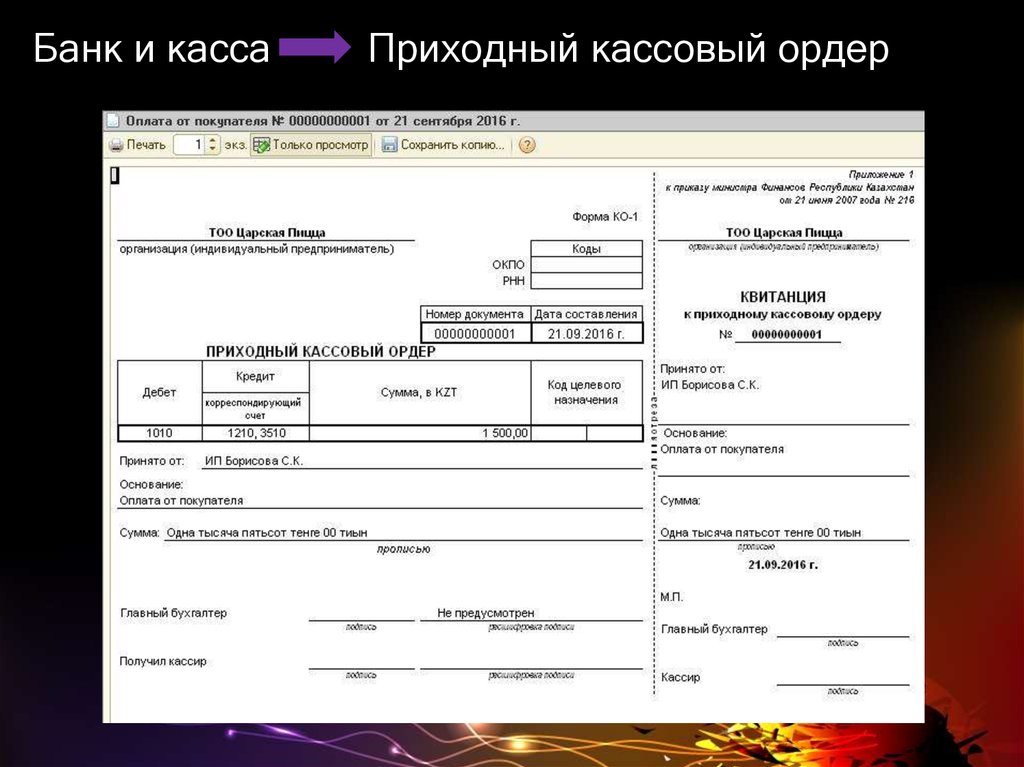

В 1С возможность создания приходного кассового ордера реализована во вкладке Банк-Касса. Находим ссылку Приходный кассовый ордер, нажимаем кнопку «Создать».

Указываем дату прихода денежных средств. Вид операций предоставляет нам возможность выбрать из нескольких.

Если у вас возврат от покупателя, то мы указываем соответствующую операцию. Далее указываем обязательно контрагента и договор. Именно на этот договор будет разнесена оплата.

Если у вас возврат денежных средств, вы можете выбрать вид операции: возврат от денежных средств работником, возврат денежных средств поставщиком, возврат денежных средств подотчетником.

Если вы хотите обналичить денежные средства с банковского счета и внести их в кассу, вы можете оформить приходник с видом операции «Получение наличных денежных средств в банке».

При поступлении наличных денежных средств по кредитам и займам, вы можете оформить приходный кассовый ордер «Расчета по кредитам и займам с контрагентами».

Во всех остальных случаях можно оформить приходник с видом операции «Прочий приход денежных средств».

Отдельно хотелось бы рассказать о нумерации документов. 1С запрограммирована сквозная нумерация, которая обновляется 1 раз в год. Если при создании документа, пользователь сам устанавливает номер приходника, в этом случае нумерация сбивается и при создании нового документа, 1с не сможет присвоить номер. Для решения данной проблемы:

- 1.Не рекомендуем вмешиваться в процесс создания сквозного номера программой

- 2.Если такая ситуация произошла, вам необходимо найти документ, в котором была присвоена нумерация вручную и восстановить последовательные номера документов

- 3.Если документов много, можно воспользоваться услугой нашего сервиса – восстановление нумерации.

Мы надеемся, что данная статья окажется полезной для Вас!

Желаем удачи!

Автор: бухгалтер-консультант компании «ITSheff» Смирнова Е.А.

1С:Профессионал по 1C:ERP – вопрос 8.

24, Курсы по 1С

24, Курсы по 1СНа текущей странице представлен разбор вопроса из Сертификации 1С:Профессионал по 1С:ERP редакции 2.0

Актуальные вопросы из нового комплекта вопросов (по редакции 2.1) рассмотрены в курсе

Детальный разбор 621 вопроса теста 1С:Профессионал по 1С:ERP

В вопросе 8.24 требуется определить, какие документы могут выступать Распоряжениями на создание документа Приходный кассовый ордер:

- Договор с контрагентом

- Счет на оплату

- Авансовый отчет

- Несколько или все варианты.

Прежде чем искать ответы на вопросы, убедимся, что с системе произведены следующие настройки:

1. Для того чтобы можно было создавать Договоры с контрагентом (клиентом)

, должен быть установлен флаг Договоры с клиентами в разделе Администрирование – CRM и продажи (в редакции старше 2. 0 необходимо развернуть группу Оптовые продажи).

0 необходимо развернуть группу Оптовые продажи).2. Для того чтобы можно было создавать Счета на оплату должен быть установлен флаг Заказы клиентов, в разделе Администрирование – CRM и продажи (в редакции старше 2.0 необходимо развернуть группу Оптовые продажи).

Чтобы разобраться с вопросом, рассмотрим каждый из предложенных вариантов.

1. Создадим новый Договор с клиентом в разделе Продажи.

Укажем, что расчеты по договору ведутся в разрезе Договоров.

Запишем и закроем Договор. Теперь создадим документ Акт выполненных работ в разделе

Укажем созданный договор в соответствующем реквизите. Заполним табличную часть.

Строго говоря, для такого вида договора больше подошел бы документ Реализация услуг и прочих активов, но для удобства разбора вопроса мы сделаем исключение.

Перейдем по гиперссылке К оплате и введем График оплаты, заполним данные, перенесем в документ.

Проведем и закроем созданный документ Акт выполненных работ.

Перейдем в раздел Финансы – Приходные кассовые ордера, вкладка Распоряжения на поступление.

Как видим, среди прочих документов в качестве Распоряжения на поступление ДС выступает наш Договор. Создадим документ Приходный кассовый ордер

, выбрав строку с договором и нажав кнопку Оформить поступление.Как видим, Договор с клиентом может выступать Распоряжением на оформление документа Приходный кассовый ордер. Пока не будем сохранять документ.

2. Проверим теперь Счет на оплату. Вернемся к созданному документу Акт выполненных работ.

Созданный Счет на оплату содержит ссылку на Договор. Проведем и закроем документ Счет на оплату.

Проведем и закроем документ Счет на оплату.

Вернемся в раздел Финансы – Приходные кассовые ордера, на вкладку Распоряжения на поступление. Как видим, кроме Договора с клиентом, в списке Распоряжений появился созданный Счет на оплату. Создадим документ

Заполним все необходимые реквизиты, проведем документ Приходный кассовый ордер.

Обратите внимание, что из списка Распоряжений и Договор с клиентом, и Счет на оплату исчезли.

Таким образом, документ Счет на оплату может выступать в качестве распоряжения на оформление документа Приходный кассовый ордер.

3. Рассмотрим теперь документ Авансовый отчет.

Рассмотрим теперь документ Авансовый отчет.

Для начала выдадим подотчет сотруднику некоторую сумму. Перейдем в раздел Финансы – Расходные кассовые ордера, создадим новый документ с типом Выдача подотчетнику

.Заполним необходимые реквизиты, проведем и закроем созданный документ.

Перейдем в раздел Финансы – Авансовые отчеты, создадим новый документ.

Заполним реквизиты. На вкладке Использованные авансы заполним таблицу по кнопке Заполнить по остаткам.

Сумма по отчету будет меньше, чем выдавалось из кассы. Заполним таблицу на вкладке Прочие расходы.

Проведем и закроем документ Авансовый отчет.

Вернемся в раздел Финансы – Приходные кассовые ордера, на вкладку Распоряжения на поступление. Получаем следующую картину: сумма неизрасходованных наличных ДС действительно присутствует в списке Распоряжений, но вот основанием для такого возврата является не документ Авансовый отчет, а документ Расходный кассовый ордер.

Таким образом, документ

Резюмируем, что Распоряжением на оформление документа Приходный кассовый ордер могут выступать:

- Договоры с контрагентом (клиентом)

- Счет на оплату.

Проблема вопроса 8.24 заключается в том, что нет такого варианта ответа, который бы соответствовал данной комбинации вариантов. Можно предположить, что Авансовый отчет все-таки считается как возможное Распоряжение, поскольку мы выясняли, что по данным авансового отчета формируются распоряжения. Тогда, с определенной натяжкой, признаем наиболее близким к правильному варианту ответа тот, в котором все перечисленные документы могут являться Распоряжениями для оформления документа Приходный кассовый ордер.

Предыдущий вопрос | Следующий вопрос

Что такое денежные поступления? Объяснение на примере кассовых чеков и преимущества

Кассовый чек — это документ, удостоверяющий получение денег из внешнего источника, такого как должник, банк или третье лицо. Если вы получаете наличные деньги или их эквивалент в транзакции, кассовый чек является распечатанным подтверждением этой суммы. Денежные чеки выдаются покупателям в оригинале, а вторая копия хранится у продавца в качестве записи. Если вы продаете что-то за наличные, вам понадобится кассовый чек, распечатанное или письменное объяснение того, сколько вы получили от покупателя. Читайте дальше, чтобы узнать все важные подробности о кассовом чеке и формате кассового чека, а также о его преимуществах и примерах в бизнес-транзакциях.

Когда выдается кассовый чек? Когда продавец принимает денежные средства или их эквивалент из внешнего источника, например банка, клиента или инвестора, поставщик создает кассовый чек. Эквиваленты денежных средств — это ликвидные активы, т. е. активы, которые можно легко превратить в денежные средства и найти в балансе предприятия.

Эквиваленты денежных средств — это ликвидные активы, т. е. активы, которые можно легко превратить в денежные средства и найти в балансе предприятия.

В большинстве случаев наличность признается, когда сальдо дебиторской задолженности клиента снижается из-за операции продажи в кредит, в результате которой образовался непогашенный остаток. Его также можно рассматривать как сбор денег, который увеличивает баланс денежных средств и эквивалентов денежных средств компании.

Потребность в кассовом чекеДля выполнения таких задач, как управление инвесторами, запасами, дебиторами, клиентами и т. д., бизнес-субъект (малый или крупный) в значительной степени зависит от наличных денег. Чтобы проверить и показать реальную картину фирмы, жизненно важно вести кассовый учет. Поступления и платежи являются двумя основными компонентами кассовой операции в бизнесе.

Денежные поступления — это поступления от банков, дебиторов и т. д. Предприятия создают официальные документы, называемые кассовыми приходами, для записи каждой полученной наличности. Мошенничество и другие мошенничества становятся более вероятными, когда наличные деньги являются ключевым способом транзакций в бизнесе. Поэтому крайне важно вести учет в виде кассовых чеков. Компании имеют свои собственные правила, касающиеся денежных поступлений. Некоторым людям нравятся подробные записи, в то время как другие предпочитают сводки своих транзакций.

д. Предприятия создают официальные документы, называемые кассовыми приходами, для записи каждой полученной наличности. Мошенничество и другие мошенничества становятся более вероятными, когда наличные деньги являются ключевым способом транзакций в бизнесе. Поэтому крайне важно вести учет в виде кассовых чеков. Компании имеют свои собственные правила, касающиеся денежных поступлений. Некоторым людям нравятся подробные записи, в то время как другие предпочитают сводки своих транзакций.

Увеличивайте или дебетуйте свой остаток наличности при оформлении кассовых чеков. Денежные чеки помогают в записи суммы денег, причитающихся (остаток дебиторской задолженности) от продажи. Как продавец, вы несете ответственность за регистрацию кассового чека для любых продаж, совершенных вами наличными. Продажа за наличные включает следующие способы оплаты:

- Наличные

- Чек

- Покупки в кредит магазина

Журнал приходных кассовых ордеров — это место для отслеживания всех операций с наличными. Если у вас есть журнал продаж или бухгалтерская книга кредиторской задолженности, введите туда кассовую операцию.

Если у вас есть журнал продаж или бухгалтерская книга кредиторской задолженности, введите туда кассовую операцию.

Денежная квитанция имеет следующие характеристики:

- Чеки используются в качестве доказательства получения денежных средств по разным причинам.

- Кассовый чек является юридически обязывающим документом.

- Мы создаем кассовые чеки для отслеживания средств и предотвращения отклонений и других незаконных присвоений.

- Если компания использует кассовые чеки для записи операций с наличностью, любую кражу наличных денег или незаконное присвоение можно легко выявить.

На кассовом чеке печатается следующая информация:

- Дата получения, а также наименование организации-получателя

- Предварительно напечатанный уникальный серийный номер

- Имя плательщика и название бизнеса/компании плательщика

- Причина получения наличных, например, для продажи или кредита, с подробностями (это необходимо для отслеживания кассовых записей)

- Подпись получателя, указывающая, что уполномоченное лицо получает наличные.

- Будь то наличные, онлайн-перевод или чек, способ оплаты должен быть указан в кассовом чеке.

Читайте также: Разные кредиторы — значение и пример

Пример кассового чека Пример 1Предположим, человек открыл аптеку по соседству. Аптекарь продает лекарства с расчетом на получение денег в момент совершения сделки. Химик не предлагает кредит своим клиентам. Продажа отражается как немедленное получение денежных средств. В книге учета: дебет счета кассы, кредит счета продаж.

В этом примере аптека продает лекарства покупателям в соответствии с их потребностями в обмен на оплату наличными от покупателя, после чего аптека выдает покупателю кассовый чек.

Пример 2- Компания ABC & Co. продала г-ну X товары на сумму 10 000 рупий. Г-н X не произвел немедленную оплату товаров. Обещали оплатить через 2 месяца. Компания ABC & Co. отметила продажи г-ну X в своих записях и отметила г-на X как должника.

- Через 2 месяца руководитель ABC & Co обратился к г-ну X с просьбой внести 10000 рупий в счет ожидающего счета наличными. Он предъявил счет-фактуру/счет г-ну Х.

- После проверки счета г-н X подтверждает ожидающий платеж в размере 10 000 рупий и выдает квитанцию об оплате наличными.

- Г-н X подписывает квитанцию и получает ее от руководителя, который пришел, чтобы получить платеж от имени ABC & Co. Квитанция о получении денежных средств также выдается руководителем в качестве подтверждения погашения долга г-на X.

В этом примере ABC & Co не будет регистрировать квитанцию сразу после продажи товаров. Вместо этого они будут сообщать о сделке продажи в отчете о прибылях и убытках и отражать остаток дебиторской задолженности в балансовом отчете, который должен быть погашен через 60 дней (в бухгалтерских книгах: дебетовать счет дебиторской задолженности, кредитовать счет продаж).

Квитанция будет выдана только после получения фактического платежа наличными или чеком. Остаток непогашенной дебиторской задолженности будет уменьшен, а остаток денежных средств в этом случае будет увеличен (в бухгалтерских книгах: дебетовать счет денежных средств, кредитовать счет дебиторской задолженности).

Остаток непогашенной дебиторской задолженности будет уменьшен, а остаток денежных средств в этом случае будет увеличен (в бухгалтерских книгах: дебетовать счет денежных средств, кредитовать счет дебиторской задолженности).

С этими новыми знаниями пришло время узнать о значении кассового чека в бухгалтерском учете. Вы можете учитывать денежные поступления в своих бизнес-книгах, выполнив следующие действия:

1. Покупка за наличные

Первое, что нужно сделать, – совершить продажу за наличные, прежде чем вы сможете сообщать о денежных поступлениях. Не забудьте сохранить все чеки, если вы продаете что-то за наличные. Товарные чеки служат документом о том, что продажа была совершена и что оплата была получена. Как правило, квитанции о продажах должны включать такую информацию, как имя и контактная информация покупателя, а также разбивку того, что было продано и по какой цене (если применимо).

Вы должны включить номер чека в товарный чек, если вы принимаете чек в качестве оплаты. Деловые квитанции должны записываться/храниться, чтобы ваши книги были максимально точными (например, картотечные шкафы или компьютеры).

2. Ведение кассового чека записей

В журнале кассовых чеков вы должны вести хронологический учет всех своих кассовых поступлений и платежей. Каждая кассовая операция должна регистрироваться в журнале приходно-кассовых ордеров с использованием кассовых чеков. Взимаемый налог с продаж не должен регистрироваться в журнале кассовых поступлений. Вы должны внести эту информацию в журнал продаж.

3. Запись о продажах

Продажи за наличные должны регистрироваться по кредиту в вашем журнале продаж и по дебету в кассовом журнале. Важно отметить, что записи будут отличаться, если вы предоставите магазинный кредит или если ваши клиенты будут платить комбинацией кредита и наличных денег.

Процесс получения наличных должен быть на месте для точного ведения ваших счетов. С помощью этого метода вы сможете отслеживать общие денежные поступления, избегать ошибок в бухгалтерском учете и надлежащим образом регистрировать транзакции.

Например, ваш процесс получения денежных средств должен выглядеть следующим образом:

- Сортировка и систематизация коммерческих квитанций

- Запись суммы наличными и чеками.

- Отслеживание дополнительных поступлений денежных средств (если применимо)

- Внесение денежных вкладов

Клиент может отправить вам чек или оплату наличными в какой-то момент в будущем. Для записи этой информации вам потребуется создать отдельную запись в журнале. Необходимо отслеживать влияние этих платежей на выставление счетов покупателям и кредит магазина.

Преимущества кассового чекаКассовый чек имеет следующие преимущества:

- Он служит доказательством покупки и подтверждает право собственности на товар.

- Кассовые квитанции являются юридически обязательными документами.

- С кассовым чеком проще отслеживать полученные или сделанные платежи по хозяйственным операциям.

- В случае обмена или возврата кассовый чек полезен для покупателя.

- Когда поставщику приходится иметь дело с претензиями клиентов по гарантии на продукт, это может быть выгодно.

- Ваучеры для оплаты наличными можно использовать для отслеживания отклонений при их выдаче.

- В случае каких-либо нарушений, плательщик может быть легко отслежен по реквизитам, указанным в кассовом чеке.

- Когда выдается кассовый чек, эмитент должен вести точный учет, снижая вероятность кражи или незаконного присвоения.

- Все предприятия ведут кассовые чеки в качестве одной из основных записей.

- Денежный чек упрощает отслеживание бизнес-операций и определение остатка дебиторской или кредиторской задолженности.

- Деятельность компании ограничена бюджетом, который часто используется в деловом мире. В результате использования фактических денежных поступлений и денежных выплат к менеджерам, которые перерасходуют капитал, предъявляются более строгие требования. Поскольку фактические остатки денежных средств распределяются между отделами, бюджет обычно не оставляет места для излишков.

- Денежные поступления и выплаты могут использоваться для повышения прибыльности за счет усиления контроля над получением и выплатами денежных средств.

- В любой момент кассовые чеки можно использовать для проверки суммы наличных денег в бизнесе.

- Кроме того, кассовый чек имеет большое значение, поскольку одной из основных причин проведения аудита является отсутствие документов (например, кассовых чеков), подтверждающих совершение транзакции.

В результате использования фактических денежных поступлений и денежных выплат к менеджерам, которые перерасходуют капитал, предъявляются более строгие требования. Поскольку фактические остатки денежных средств распределяются между отделами, бюджет обычно не оставляет места для излишков.

В результате использования фактических денежных поступлений и денежных выплат к менеджерам, которые перерасходуют капитал, предъявляются более строгие требования. Поскольку фактические остатки денежных средств распределяются между отделами, бюджет обычно не оставляет места для излишков.Таким образом, наличие кассовых чеков и их правильное оформление снизит риск проведения аудита. Бухгалтерские записи являются неполными и потенциально рискованными без денежных поступлений.

Читайте также: 3 золотых правила бухгалтерского учета, объясненные на лучших примерах

Заключение

Сегодня большинство предприятий используют современное бухгалтерское программное обеспечение, которое позволяет как генерировать кассовые чеки, так и отслеживать продажи в кредит. Таким образом, они будут точно знать, какие счета были оплачены, а какие еще ожидаются. Ваучер кассового чека не иллюстрирует различия между доходами и капитальными затратами. Безналичные операции также не учитываются. Положение наличных денег можно легко отследить с помощью кассовых чеков, будь то квитанции или платежи. Денежные поступления варьируются от одной организации к другой с точки зрения формата. Чем проще отследить и проследить, тем четче и недвусмысленнее будет формат. Мы надеемся, что благодаря этой статье вы поняли актуальность денежных поступлений для хозяйствующего субъекта. Разработайте и поддерживайте свой кассовый чек с помощью 9Приложение 0203 Biz Analyst . Это также помогает обеспечить рост бизнеса, осуществлять ввод данных и анализ продаж, а также отправлять напоминания об оплате.

Таким образом, они будут точно знать, какие счета были оплачены, а какие еще ожидаются. Ваучер кассового чека не иллюстрирует различия между доходами и капитальными затратами. Безналичные операции также не учитываются. Положение наличных денег можно легко отследить с помощью кассовых чеков, будь то квитанции или платежи. Денежные поступления варьируются от одной организации к другой с точки зрения формата. Чем проще отследить и проследить, тем четче и недвусмысленнее будет формат. Мы надеемся, что благодаря этой статье вы поняли актуальность денежных поступлений для хозяйствующего субъекта. Разработайте и поддерживайте свой кассовый чек с помощью 9Приложение 0203 Biz Analyst . Это также помогает обеспечить рост бизнеса, осуществлять ввод данных и анализ продаж, а также отправлять напоминания об оплате.

Отказ от ответственности:

Информация, продукты и услуги, представленные на этом веб-сайте, предоставляются на условиях «как есть» и «по мере доступности» без каких-либо гарантий или заявлений, явных или подразумеваемых. Блоги Khatabook предназначены исключительно для образовательного обсуждения финансовых продуктов и услуг. Khatabook не дает гарантий, что сервис будет соответствовать вашим требованиям или что он будет бесперебойным, своевременным и безопасным, а ошибки, если таковые имеются, будут исправлены.

Материалы и информация, содержащиеся здесь, предназначены только для общих информационных целей. Проконсультируйтесь со специалистом, прежде чем полагаться на информацию для принятия каких-либо юридических, финансовых или деловых решений. Используйте эту информацию строго на свой страх и риск. Khatabook не несет ответственности за любую ложную, неточную или неполную информацию, представленную на сайте. Несмотря на то, что прилагаются все усилия для обеспечения актуальности, актуальности и точности информации, содержащейся на этом веб-сайте, Khatabook не дает никаких гарантий относительно полноты, надежности, точности, пригодности или доступности в отношении веб-сайта или информации, продуктов, услуг или связанных с ними материалов.

Блоги Khatabook предназначены исключительно для образовательного обсуждения финансовых продуктов и услуг. Khatabook не дает гарантий, что сервис будет соответствовать вашим требованиям или что он будет бесперебойным, своевременным и безопасным, а ошибки, если таковые имеются, будут исправлены.

Материалы и информация, содержащиеся здесь, предназначены только для общих информационных целей. Проконсультируйтесь со специалистом, прежде чем полагаться на информацию для принятия каких-либо юридических, финансовых или деловых решений. Используйте эту информацию строго на свой страх и риск. Khatabook не несет ответственности за любую ложную, неточную или неполную информацию, представленную на сайте. Несмотря на то, что прилагаются все усилия для обеспечения актуальности, актуальности и точности информации, содержащейся на этом веб-сайте, Khatabook не дает никаких гарантий относительно полноты, надежности, точности, пригодности или доступности в отношении веб-сайта или информации, продуктов, услуг или связанных с ними материалов. графические изображения, содержащиеся на веб-сайте, для любых целей. Khatabook не несет ответственности за временную недоступность веб-сайта из-за каких-либо технических проблем или по другим причинам, не зависящим от нее, а также за любые убытки или ущерб, понесенные в результате использования или доступа к этому веб-сайту или невозможности использования или доступа к этому веб-сайту. что угодно.

графические изображения, содержащиеся на веб-сайте, для любых целей. Khatabook не несет ответственности за временную недоступность веб-сайта из-за каких-либо технических проблем или по другим причинам, не зависящим от нее, а также за любые убытки или ущерб, понесенные в результате использования или доступа к этому веб-сайту или невозможности использования или доступа к этому веб-сайту. что угодно.

Внутренний контроль за кассовыми поступлениями

Надлежащий контроль поступления денежных средств является обязанностью директора агентства. Этот ресурс призван помочь агентству понять свои риски и определить применимые средства контроля для минимизации этих рисков.

Общие указания- Разделение обязанностей при обращении с наличностью является одним из наиболее эффективных способов получения контроля над этим активом. Ни один человек не должен иметь полный контроль над обращением с наличными деньгами. В частности, ни в чьи обязанности не должны входить фактическое обращение с деньгами, регистрация получения денег и сверка банковских счетов или с государственным казначеем.

- Поступление наличных должно быть зафиксировано как можно скорее.

- Два человека должны вскрывать почту, когда они ожидают получить по почте наличные или чеки. Один человек должен создать кассовый список, другой человек должен просмотреть кассовый список с квитанциями. Затем копия кассовой ведомости направляется кассиру DES Finance вместе с квитанциями. Второй экземпляр кассовой ведомости используется для контроля бухгалтерского учета. Еженедельное сравнение кассовой ведомости и отчета о поступлении наличных, полученных по электронной почте, должно быть выполнено.

- Количество валюты, содержащееся в каждом почтовом отправлении, проверяется. Документы, приложенные к полученной валюте, проставляются штампом машинной даты или датируются и парафируются сотрудником, открывающим почту.

- Требуется безопасное помещение для хранения и обработки полученных денежных средств. Доступ в охраняемую зону разрешен только уполномоченному персоналу. Охраняемая зона запирается, когда она не занята.

- Денежные средства защищены регистраторами, сейфами или замками и хранятся в местах с ограниченным доступом.

- Инкассация, произведенная через прилавок или на месте, документируется выдачей последовательно предварительно пронумерованных официальных квитанций или через кассовые аппараты или автоматизированные кассовые системы. Все такие поступления должны строго учитываться, а причины отсутствия документов должны быть установлены и задокументированы. Бланк квитанций не используется. В квитанциях указывается способ оплаты, такой как наличные, чеки и т. д. Общая сумма в долларах, указанная в бланках кассовых квитанций, в зависимости от способа оплаты, ежедневно уравновешивается общей суммой наличных денег, чеков и т. д., собранных

- Функция получения наличных в агентстве максимально централизована.

- При поступлении наличных денег в филиалы они должны быть переданы в центральный офис через банковскую систему. Сотрудникам филиалов разрешено вносить наличные, а персоналу центрального офиса разрешается снимать наличные и сверять банковские счета.

- Ежедневно составляется баланс и сводка всех денежных поступлений. Любые недостачи или излишки тщательно расследуются и, насколько это возможно, исправляются.

- Квитанции ежедневно депонируются без изменений. Когда квитанция о депозите подготовлена, кассир должен получить подписанное разрешение от руководителя, прежде чем вносить банковский депозит.

- Заверенные дубликаты депозитных квитанций сохраняются и сравниваются с суммами, записанными в записях кассовых чеков.

- Деньги забираются или доставляются в соответствующие органы по расписанию.

- Ведутся соответствующие записи, чтобы обеспечить правильное обращение и окончательное распоряжение предметами, находящимися в подвешенном состоянии. Бухгалтерский учет устраняется, когда это возможно, путем прямого внесения предмета в правильный фонд и на правильный счет.

В частности, ни в чьи обязанности не должны входить фактическое обращение с деньгами, регистрация получения денег и сверка банковских счетов или с государственным казначеем.

В частности, ни в чьи обязанности не должны входить фактическое обращение с деньгами, регистрация получения денег и сверка банковских счетов или с государственным казначеем. Доступ в охраняемую зону разрешен только уполномоченному персоналу. Охраняемая зона запирается, когда она не занята.

Доступ в охраняемую зону разрешен только уполномоченному персоналу. Охраняемая зона запирается, когда она не занята. Сотрудникам филиалов разрешено вносить наличные, а персоналу центрального офиса разрешается снимать наличные и сверять банковские счета.

Сотрудникам филиалов разрешено вносить наличные, а персоналу центрального офиса разрешается снимать наличные и сверять банковские счета.

Об авторе