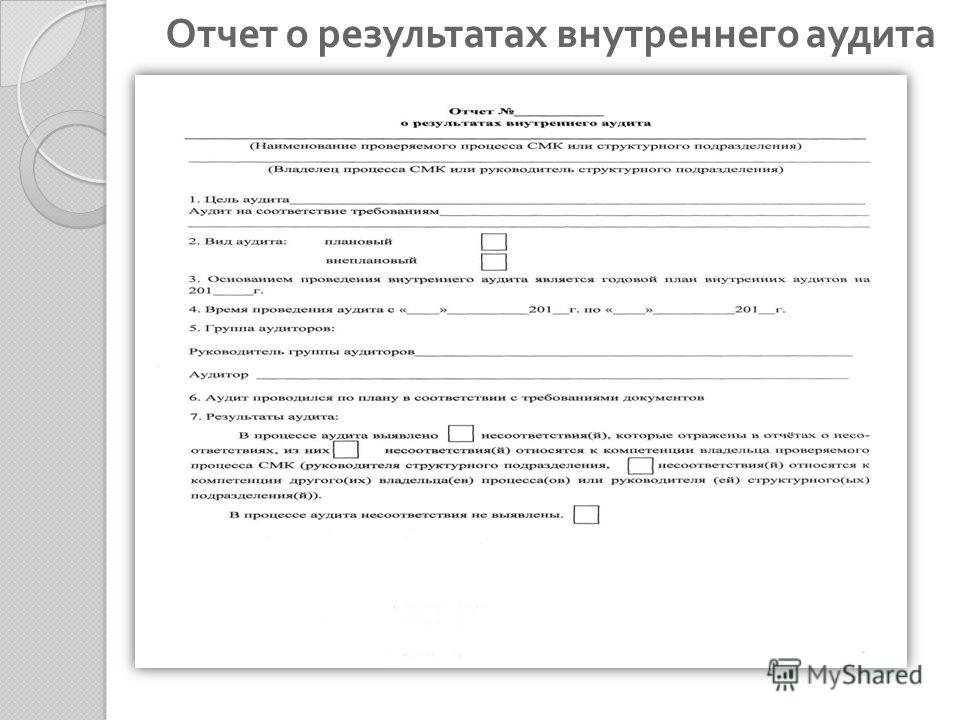

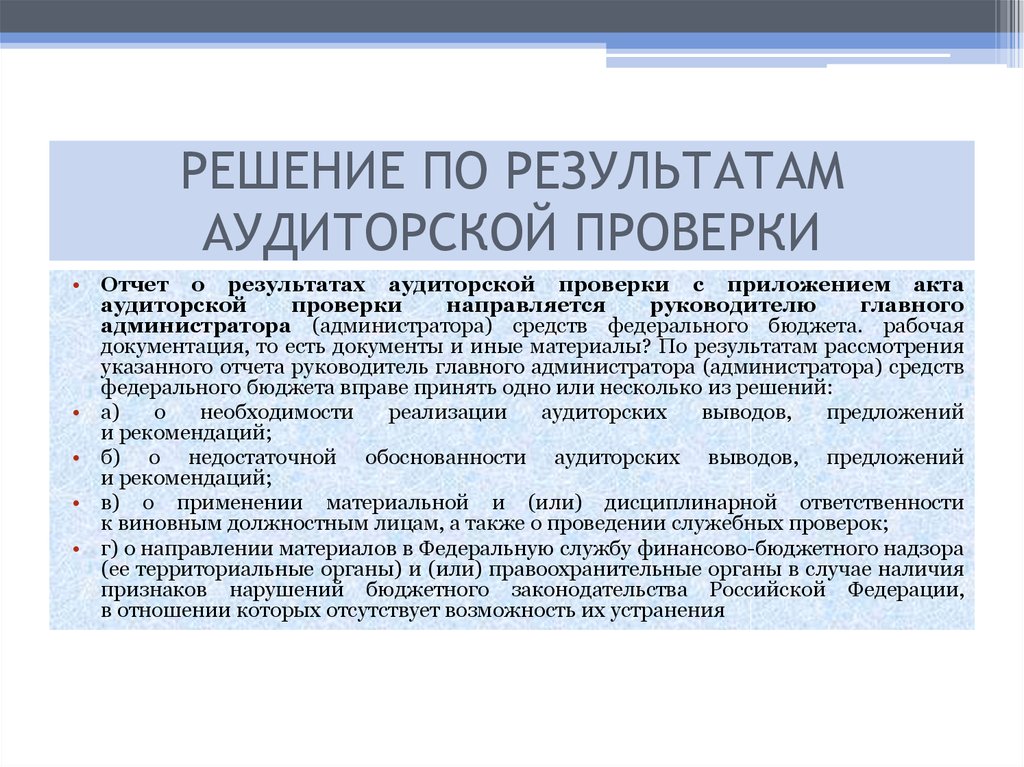

Оформление результатов аудита: 2. Оформление результатов аудита бухгалтерской (финансовой) отчетности Предприятия \ КонсультантПлюс

Оформление результатов аудита — Энциклопедия по экономике

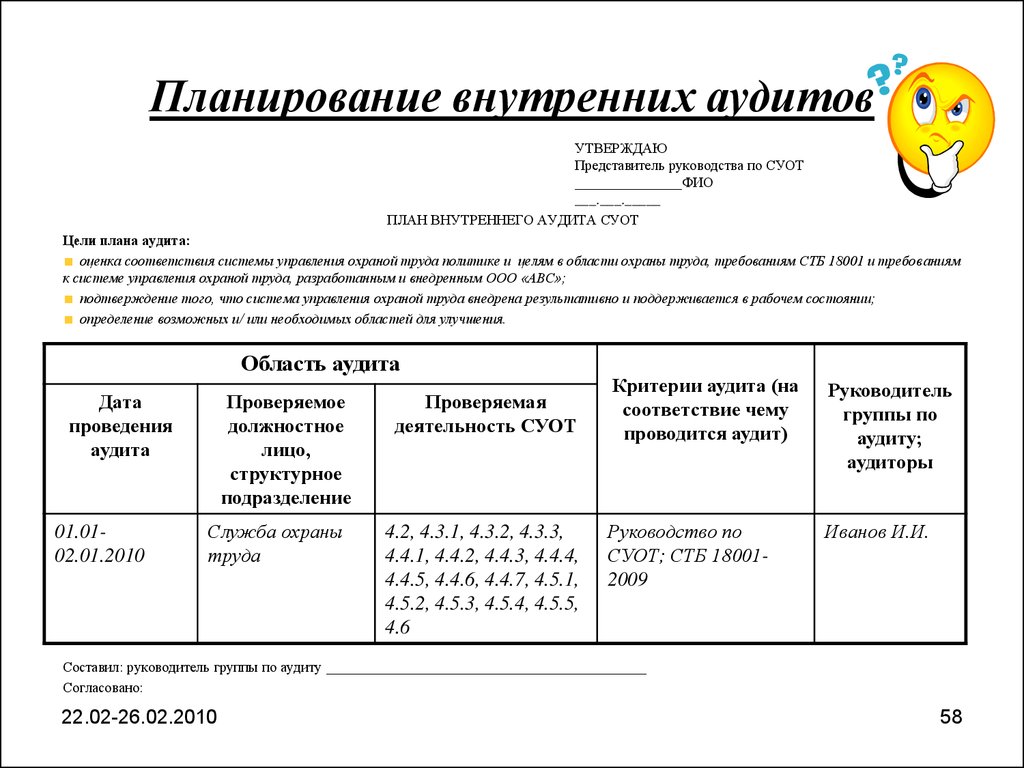

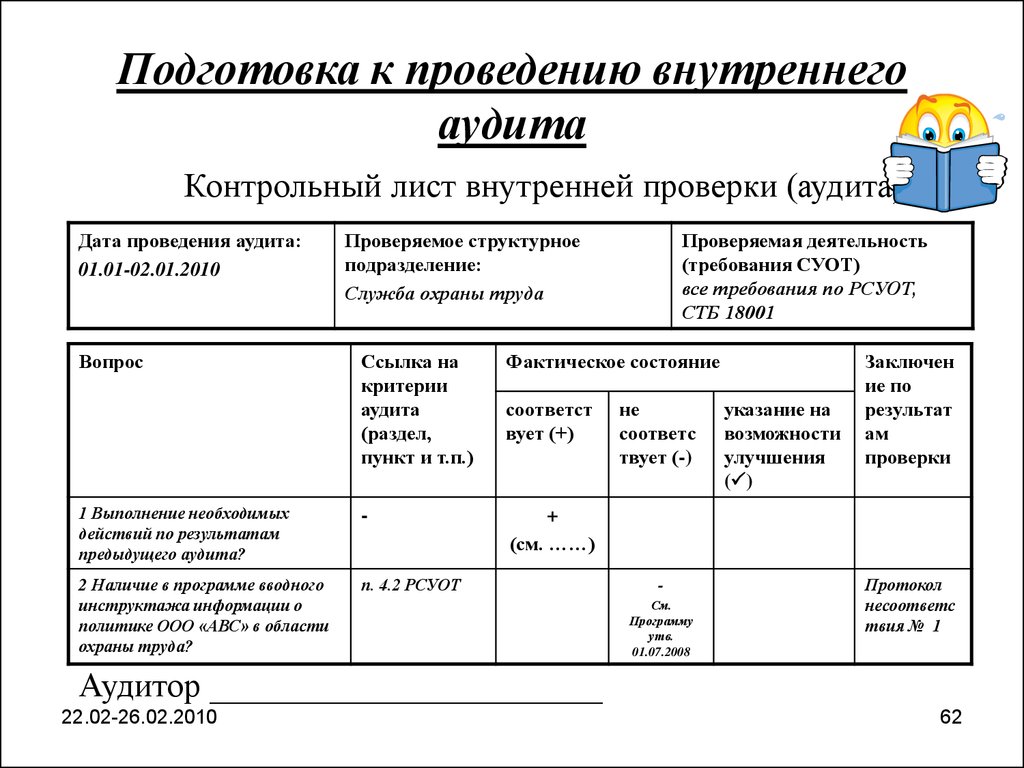

Контроль руководителя группы за выполнением плана и качеством работы аудиторов и ассистентов аудитора за ведением ими рабочей документации и надлежащим оформлением результатов аудита [c.145]ОФОРМЛЕНИЕ РЕЗУЛЬТАТОВ АУДИТА [c.216]

Оформление результатов аудита [c.67]

В приложениях приводятся апробированные в российской практике бланки для документального оформления результатов аудита, подготовленные в соответствии с отечественными и международными стандартами аудиторской деятельности. [c.2]

Результатом оказания сопутствующих аудиту услуг являются документально оформленные результаты (например, расчёты, консультации) и документы (первичные документы, регистры учёта, отчётность, справки). [c.32]

Каким образом аудиторская компания назначает эксперта, какие существуют требования по оформлению результатов его работы и как они используются, описывает правило (стандарт) ИСПОЛЬЗОВАНИЕ РАБОТЫ ЭКСПЕРТА . В соответствии со стандартом экспертом признается не состоящий в штате данной аудиторской организации специалист, имеющий достаточные знания и (или) опыт в определенной области (по определенному вопросу), отличной от бухгалтерского учета и аудита, и дающий заключение по вопросу, относящемуся к этой области.

[c.224]

В соответствии со стандартом экспертом признается не состоящий в штате данной аудиторской организации специалист, имеющий достаточные знания и (или) опыт в определенной области (по определенному вопросу), отличной от бухгалтерского учета и аудита, и дающий заключение по вопросу, относящемуся к этой области.

[c.224]

В этой связи представляется неверным достаточно распространенный в среде российских аудиторов подход, заключающийся в тщательном оформлении только итоговых документов аудита аудиторского заключения и письменного отчета руководству клиента по результатам аудита, а документирование остальных этапов аудита и действий аудитора сводится к подготовке перечня выявленных отклонений, а также документов, регулирующих отношения с клиентом (приемо-сдаточные акты, счета-фактуры и т.п.). [c.164]

В письме-обязательстве предусмотрено также отражение информации об обязательствах аудиторской организации. К таким обязательствам, в частности, относится согласование формы отчетности по результатам проведенной работы.

В перечне с целью обеспечения единства трактовки изложены термины и определения, употребляемые при осуществлении аудиторской деятельности (аудит, выборка, аудиторские доказательства, рабочая документация, достоверность, заключение аудитора, информация аудитора, конфиденциальность, ошибка, процедура и пр.). В методике Налоговый аудит… определены принципы и подходы к проведению специального (налогового) аудита, определены основы взаимоотношений с налоговыми органами, разграничена ответственность сторон, определен порядок проведения и оформления результатов налогового аудита.

Завершающий этап аудита (обобщение и оформление результатов проверки), в свою очередь, может осуществляться как после проведения проверки (после того, как собраны все аудиторские доказательства), так и в ходе проверки, одновременно с ней. [c.135]

Завершающий этап аудита (обобщение и оформление результатов проверки) не менее важен, чем предыдущие этапы, рассмотренные нами (планирование аудита и осуществление аудита). На завершающем этапе аудитор должен обобщить всю полученную в ходе проверки и сосредоточенную в его рабочей документации (приложения 4-16) информацию, обработать ее определенным образом и сформировать на этой базе свое профессиональное мнение о достоверности бухгалтерской отчетности. [c.328]

Подробно с сущностью аудита, порядком его проведения и оформления результатов можно познакомиться в книге [c.125]

Общий аудит интеллектуального капитала подразумевает рассмотрение нематериальных активов компании, их документальное оформление, фиксирование состояния на текущий момент и, если возможно, подсчет их стоимости. При анализе работников обычно рассматривается образование каждого из них, а также проводится ряд психометрических тестов и тестов на тип личности с целью выявления потенциала каждого сотрудника. В результате выявляются индивиды, обладающие критическим мышлением, умеющие успешно продавать товары и услуги, демонстрирующие сноровку или склонность к командной работе. Справедливости ради отметим, что личность обладает гораздо большим набором ценных качеств, чем можно выявить с помощью разработанных тестов. Надлежит рассмотреть и права на интеллектуальную собственность, и все торговые марки и ноу-хау. В итоге мы получим значительный объем сведений о нематериальных активах, что даст возможность определить количество работников с высшим образованием, количество людей со стажем работы в компании более десяти лет, количество обслуженных покупателей, зарегистрированных патентов, а также сумму, в которую обошлась их защита. Образно говоря, все это поможет собрать статистику, играющую роль ценной информации.

При анализе работников обычно рассматривается образование каждого из них, а также проводится ряд психометрических тестов и тестов на тип личности с целью выявления потенциала каждого сотрудника. В результате выявляются индивиды, обладающие критическим мышлением, умеющие успешно продавать товары и услуги, демонстрирующие сноровку или склонность к командной работе. Справедливости ради отметим, что личность обладает гораздо большим набором ценных качеств, чем можно выявить с помощью разработанных тестов. Надлежит рассмотреть и права на интеллектуальную собственность, и все торговые марки и ноу-хау. В итоге мы получим значительный объем сведений о нематериальных активах, что даст возможность определить количество работников с высшим образованием, количество людей со стажем работы в компании более десяти лет, количество обслуженных покупателей, зарегистрированных патентов, а также сумму, в которую обошлась их защита. Образно говоря, все это поможет собрать статистику, играющую роль ценной информации.

Цель практических занятий — раскрыть источники аудита, последовательность аудиторских процедур и приемы проверки полноты оприходования и оценки готовой продукции, качества составления отчетов о движении готовой продукции и правильности оформления ее отпуска. Особое внимание следует уделить контролю за достоверностью учетных и отчетных данных по реализации продукции и финансовых результатов, обусловленных методом определения выручки от реализации, а также исчислению налога на добавленную стоимость. [c.108]

В отличие от внешнего независимого аудита внутренний является неотъемлемой частью общей системы управленческого контроля. В связи с этим он имеет особенности в организации планирования работы, осуществлении аудиторских процедур и оформлении материалов проверок. Например, объектом внешнего аудита в основном являются финансовая отчетность и ее достоверность, а при внутреннем аудите комплексно проверяются все стороны деятельности экономического субъекта. В своей деятельности внешние аудиторы руководствуются законоположениями и стандартами, заданиями, оговоренными в договоре с клиентом, а внутренние аудиторы основывают работу на целях, определенных руководством и инструкцией по проведению ревизий. Результаты проверки внешних аудиторов оформляют аудиторским отчетом, а внутренних — актом документальной ревизии.

[c.165]

Например, объектом внешнего аудита в основном являются финансовая отчетность и ее достоверность, а при внутреннем аудите комплексно проверяются все стороны деятельности экономического субъекта. В своей деятельности внешние аудиторы руководствуются законоположениями и стандартами, заданиями, оговоренными в договоре с клиентом, а внутренние аудиторы основывают работу на целях, определенных руководством и инструкцией по проведению ревизий. Результаты проверки внешних аудиторов оформляют аудиторским отчетом, а внутренних — актом документальной ревизии.

[c.165]

Во многих странах созданы общественные организации аудиторов, призванные защищать их интересы, обеспечивать соблюдение аудиторами этических норм и правил, способствовать развитию профессии и повышению ее престижа. Координацию мероприятий по совершенствованию профессиональных требований к аудиту на межгосударственном уровне осуществляют международные аудиторские организации. В рамках Международной федерации бухгалтеров создан Международный комитет по аудиторской практике.

Оформление оказания сопутствующих аудиту услуг и результатов их выполнения [c.184]

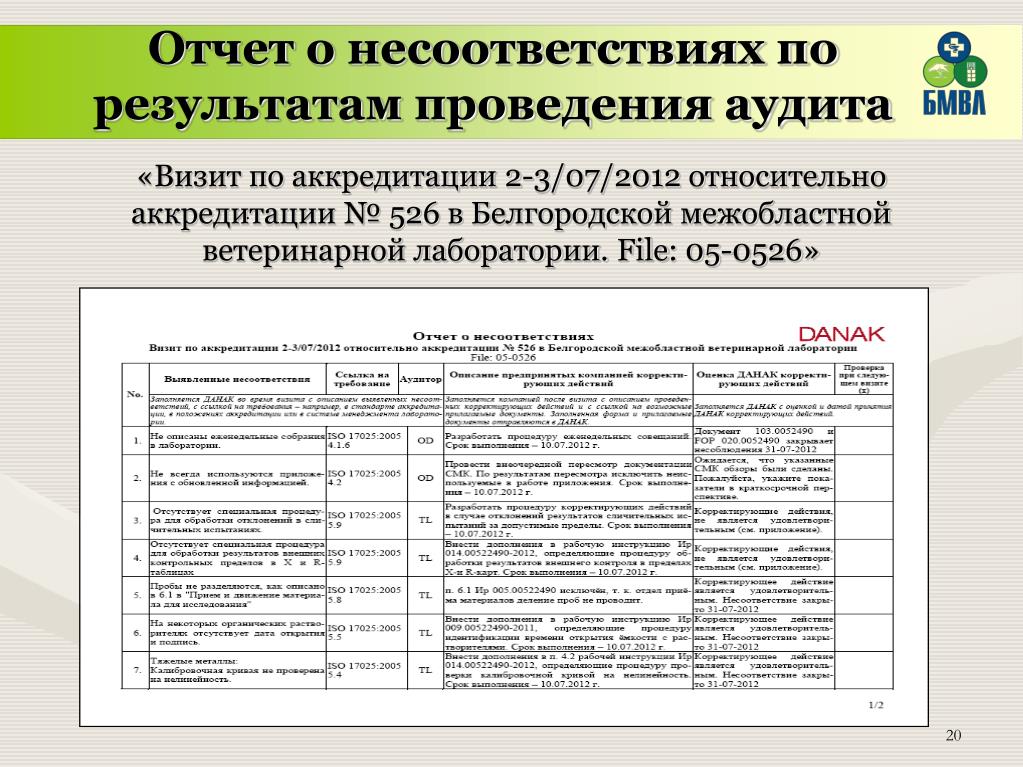

В соответствии с правилом (стандартом) аудиторской деятельности Документирование аудита [34] к рабочим документам относятся в первую очередь документы планирования аудита — общий план и программа аудита. Обязательно нужно документировать описания системы внутреннего контроля и бухгалтерского учета экономического субъекта, проведенных аудиторских процедур и их результатов и обеспечивать сохранность этих описаний. К рабочим документам относятся также объяснения, пояснения, заявления, полученные от сотрудников проверяемого экономического субъекта.

Аудиторское заключение по результатам обязательного аудита бухгалтерской отчетности должно составляться в соответствии с требованиями правила (стандарта) аудиторской деятельности Порядок составления аудиторского заключения о бухгалтерской отчетности [47]. Важность данного документа для аудиторской практики сложно переоценить. Это правило (стандарт) конкретизирует положения Временных правил аудиторской деятельности и регламентирует широкий круг вопросов, связанных с подготовкой аудиторского заключения его назначение, виды, форму, структуру, содержание, технические требования к оформлению, порядок комплектации, подписания и передачи пользователям.

Наличие системы внутрифирменных стандартов является необходимым показателем профессионализма деятельности аудиторской организации. Внутрифирменные стандарты должны содержать конкретные практические рекомендации, позволяющие аудиторам четко определить порядок своих действий при планировании, проведении аудита, оформлении его результатов, взаимоотношениях с клиентом. [c.41]

Одной из главных причин является неправильное составление и оформление бизнес-планов, представляемых нашими предприятиями. До 80% бизнес-планов из России за рубежом просто не рассматриваются по причине их неправильного оформления. Бизнес-план по-русски — это чаще всего куцее технико-экономическое обоснование, снабженное финансовыми расчетами (с помощью компьютерных стандартных программ). В нем обычно отсутствуют результаты маркетингового аудита бизнеса или инвестиционного проекта (а это не менее 60% объема бизнес-плана международного образца), без чего все финансовые расчеты -не более чем «игра в цифири» (как учил некогда вождь всех времен и народов).

Оформление результатов аудиторской проверки — Лекции по международным стандартам аудита

Тема 7. Оформление результатов аудиторской проверки 7.1. Виды аудиторских заключений

Согласно МСА 700 «Аудиторское заключение» различают следующие варианты аудиторских заключений:

– безусловно-положительное,

– модифицированное,

– условно-положительное,

– отрицательное,

– отказ от выражения мнения.

Безусловно-положительное заключение даётся клиенту в случаях, когда, по мнению аудитора, выполнены следующие условия:

– аудитор получил всю информацию, все необходимые пояснения для целей аудита;

– полученная информация отражает реальное состояние дел на предприятии;

– финансовая документация отвечает требованиям учётной политики;

– финансовая отчётность составлена на основе достоверных отчётных данных.

Таким образом, аудитор не выявил нарушений, которые влияют на законность функционирования, наносят убытки государству, учредителям или акционерам, и он фиксирует это в аналитической части заключения.

Модифицированным считается заключение, когда оно содержит параграф или мнение, отличное от безусловно-положительного. Аудитор модифицирует заключение путем включения в него дополнительного параграфа, указывающего на то, что имеют место факторы, которые могут повлиять на финансовую отчетность в будущем, но они не оказывают влияния на мнение аудитора.

Какое-либо реальное несогласие или неуверенность являются основанием для отказа от предоставления безусловно-положительного заключения.

В таком случае аудитор предоставляет условно-положительное заключение с указанием причин его несогласия или неуверенности.

Если аудитор выявил нарушения, которые влияют на законность функционирования и приносят вред государству, акционерам или собственникам, то он фиксирует это в аналитической части своего заключения.

В этом случае аудитор предоставляет время для исправления нарушений.

Если нарушения не исправлены, то он не вправе выдать положительное заключение.

Отрицательное заключение выдается в тех случаях, когда неуверенность аудитора в достоверности финансовой отчетности настолько велика, что, по его мнению, может ввести в заблуждение пользователей и не позволяет сделать вывод о правильности и объективности финансового состояния.

В аудиторском заключении необходимо четко сформулировать причины, по которым аудитор считает финансовую отчетность не соответствующей действующему законодательству и нормативным актам бухгалтерского учета.

Отказ от выражения мнения возможен в тех случаях, когда ограничения аудиторской проверки настолько существенны, что не дают аудитору оснований для вывода о состоянии финансовой отчетности.

В заключении необходимо четко и определенно указать, почему вывод невозможен.

Если возникли серьезные сомнения в том, что экономический субъект сможет продолжать свою деятельность и выполнять обязательства в течение как минимум 12 месяцев, то это сомнение должно быть выражено в аудиторском заключении.

Если предприятие в ходе аудиторской проверки или после нее устранит существенные недостатки и нарушения в бухгалтерском учете в соблюдении законодательства и других нормативных актов, внесет изменения в финансовые отчеты, то аудитор может заменить отрицательное или условно-положительное заключение соответственно на условно-положительное или положительное.

Замене аудиторского заключения должна предшествовать проверка исправлений, уточнений и дополнений, внесенных в бухгалтерский учет, во внутренний контроль и в финансовую отчетность предприятия. Об этой проверке составляется отдельный отчет аудитора.

Аудиторская организация несет полную ответственность за выдачу аудиторского заключения, письменной информации аудитора руководству экономического субъекта по результатам проведения аудита, а также несет ответственность за определение содержания, сроков и объема аудиторских процедур.

Эта ответственность не уменьшается, если используются какие-либо результаты работы внутреннего аудита.

При выявлении существенных искажений аудитор отражает это в рабочих документах, учитывает влияние нарушений на надежность доказательств и уточняет их, корректируя план аудиторской проверки, отражает нарушения в письменной информации, сообщает пользователям отчетности и представляет условно положительное или отрицательное аудиторское заключение.

Если руководство проверяемой организации или ее персонал препятствует аудитору в получении достаточной информации о том, что невыполнение нормативных актов существенно исказило бухгалтерскую отчетность, то аудитор составляет отрицательное аудиторское заключение или отказывается от выражения своего мнения в аудиторском заключении.

7.2. Состав аудиторского заключения

Основными элементами аудиторского заключения являются:

1. Название.

2. Адресат.

3. Вводный параграф (введение).

4. Параграф, описывающий объем проверки.

5. Параграф, отражающий мнение аудитора о финансовой отчетности.

6. Дата выдачи аудиторского заключения.

7. Адрес аудитора.

8. Подпись аудитора.

В названии стандарта необходимо использовать слова «независимый аудитор» для того, чтобы отличить аудиторское заключение от отчетов других лиц.

Адресат определяется в соответствии с условиями договора об аудите и местными нормативными актами. Обычно заключение предназначено для акционеров или совета директоров аудируемого лица.

Во введении содержится перечень проверенной отчетности и указывается дата и отчетный период, также необходимо упомянуть и об ответственности руководства за финансовую отчетность и обязанности аудитора, заключающиеся только в выражении его мнения об этой отчетности на основе проведенной проверки.

Параграф, описывающий объем проверки, должен содержать ссылки на МСА или другие соответствующие стандарты и нормы и указание на то, что проверка планировалась и проводилась с целью обеспечить достаточную уверенность в том, что финансовая отчетность не содержит существенных искажений.

Здесь же указывается, что проверка включала:

– анализ доказательств, подтверждающих суммы и сведения, содержащиеся в отчетности;

– определение применяемых принципов учета;

– исследование существенных учетных оценок, сделанных руководством;

– оценку общего представления отчетности

Заключение должно содержать подтверждение аудитора относительно достаточности оснований для выражения мнения.

Для представления аудиторского заключения клиенту аудиторская фирма брошюрует его вводную, аналитическую и итоговую части вместе с бухгалтерской отчетностью, которая являлась объектом проверки.

Это один экземпляр аудиторского заключения. Второй экземпляр не содержит аналитической части. Он предназначен для пользователей и также брошюруется.

Оба экземпляра должны быть первыми, другими словами, не допускается копирование первого экземпляра с уже поставленными подписями и печатью.

Каждый экземпляр должен быть заверен отдельно. Срок предоставления заключения клиенту заранее согласован. И уже сам клиент передает пользователям копии второго экземпляра аудиторского заключения.

И уже сам клиент передает пользователям копии второго экземпляра аудиторского заключения.

От аудиторской фирмы пользователи не имеют право это требовать.

Каждая страница заключения подписывается аудитором, проводившим проверку.

Затем заключение подписывается аудитором, работающим самостоятельно, или руководителем аудиторской фирмы, либо уполномоченным им иным должностным лицом аудиторской фирмы и заверяется печатью фирмы.

Исправления в заключении не допускаются.

Заключение датируется числом, соответствующим дате завершения аудиторской проверки, но не ранее даты подписания или утверждения финансовой отчетности.

Как правило, аудиторское заключение подписывается от имени аудиторской фирмы и от имени аудитора лично.

В адресе указываются место и город, где находится офис ответственного за проверку аудитора.

7.3. Понятие существенности в аудите

Существенность влияет на формирование мнения аудитора о достоверности отчетности.

Концепция существенности существует как в бухгалтерском учете, так и в аудите.

Существенность, или иногда говорят «материальность» (буквальный перевод английского термина materiality), является одним из основных понятий аудита.

Существенными в аудите считаются обстоятельства, значительно влияющие на достоверность финансовой отчетности клиента. В качестве количественной характеристики таких обстоятельств выступает уровень существенности, то есть предельное значение искажений бухгалтерской отчетности, начиная с которого нельзя принимать на ее основе правильные решения.

Установить четкие и однозначные критерии существенности совсем непросто.

Предварительное суждение может включать оценки того, что является важным для разделов баланса, отчета о прибылях и убытках и отчета о движении денежных средств, взятых по отдельности и для финансовых отчетов в целом.

Одна из целей предварительного суждения о существенности – сфокусировать внимание аудитора на более значительных пунктах финансового отчета при определении стратегии аудиторской проверки.

Различают три уровня существенности для выбора аудиторского заключения:

1. Несущественные суммы.

Если в финансовой отчетности есть неточности, но эти неточности вряд ли повлияют на принятие решения пользователем финансовой отчетности, то эта неточность считается несущественной и стандартное заключение выдается без оговорок.

2. Суммы являются существенными, но не искажают общего впечатления от финансовой отчетности в целом.

Второй уровень существенности имеет место тогда, когда наличие неточностей в финансовой отчетности оказывает воздействие на решение пользователей, хотя в целом финансовая отчетность объективно отражает состояние дел.

Например, если при проведении проверки аудитор выявил, что стоимость запасов существенно завышена, но величина запасов незначительна в общей величине активов компании и все остальные статьи баланса сформированы верно.

Чтобы принять решение относительно типа аудиторского заключения, аудитор должен оценить все возможные последствия обнаруженной ошибки, в том числе на балансовую прибыль и налоговые платежи, и если совокупное влияние всех рассчитанных факторов не будет признано существенным для отчетности в целом, выдается условно положительное аудиторское заключение (заключение с оговорками).

3. Суммы столь существенны и настолько часто встречаются, что под вопрос ставится объективность финансовой отчетности в целом.

Если существует уверенность, что пользователи проверяемой финансовой отчетности неминуемо примут на ее основе неверные решения, аудитор должен отказаться от мнения о достоверности отчетности или выдать отрицательное аудиторское заключение.

Контрольные вопросы

1. Какие качества информации должен оценить аудитор при получении аудиторских доказательств?

2. Какие аудиторские доказательства существуют в классификации по источникам?

3. Какие аудиторские доказательства существуют в классификации по характеру?

4. Какие процедуры получения доказательств устанавливает МСА 500 «Аудиторские доказательства»?

5. Какие существуют аудиторские мнения?

Если Вам понравилась эта лекция, то понравится и эта — 19 Волновые зубчатые передачи.

6. В каком случае аудитор выражает безусловно-положительное мнение относительно финансовой отчетности?

7. В каком случае аудитор выражает условно-положительное мнение относительно финансовой отчетности?

В каком случае аудитор выражает условно-положительное мнение относительно финансовой отчетности?

8. Какое мнение о финансовой отчетности выражает аудитор при существенном ограничении объема и невозможности получить достаточные аудиторские доказательства?

9. В каком случае аудитор выражает отрицательное мнение?

10. Какой датой необходимо подписывать аудиторское заключение?

11. Что такое существенность в аудите и какие уровни существенности бывают?

Регистрация | PCAOB

Закон Сарбейнса-Оксли требует, чтобы аудиторские фирмы регистрировались в PCAOB для подготовки или выпуска аудиторского заключения для американской публичной компании или брокера-дилера или для того, чтобы играть существенную роль в этих проверках.

Система регистрации, годовой и специальной отчетности (RASR) обеспечивает доступ к общедоступной информации PCAOB, касающейся бухгалтерских фирм. Авторизованные пользователи должны войти в RASR, чтобы подать документы о своих фирмах, а фирмы, желающие зарегистрироваться в

PCAOB должен запросить имя пользователя и пароль для доступа к RASR.

PCAOB ведет список зарегистрированных в настоящее время фирм по названию, местонахождению или аудиторскому отчету. Эта информация сообщается фирмами в их последнем годовом отчете. отчитывается перед PCAOB.

PCAOB также ведет списки фирм, подающих заявки на регистрацию, и зарегистрированных фирм, запрашивающих снятие с регистрации.

Регистрация

Первым шагом при подаче заявки на регистрацию является запрос имени пользователя и пароля для получения доступа к RASR, веб-системе PCAOB.

Чтобы зарегистрироваться, бухгалтерские фирмы должны заплатить взнос и подать заполненное Заявление о регистрации на рассмотрение Совета. Зарегистрированная фирма также может выйти из регистрации PCAOB. PCAOB также обеспечивает процесс для некоторых незарегистрированных

фирмы, чтобы получить статус регистрации фирмы-предшественника.

Плата за подачу заявления

Заявление о снятии с регистрации

Переход к статусу регистрации предшественника

Отчетность

Все фирмы, зарегистрированные в Совете по состоянию на 31 марта каждого года, должны подать годовой отчет до 30 июня текущего года . Все зарегистрированные фирмы также должны платить ежегодный взнос до 31 июля каждого года. В соответствии с нашими правилами зарегистрированные фирмы также должны подать специальную

Отчет для сообщения об определенных событиях не позднее, чем через тридцать дней после возникновения отчетного события.

Все зарегистрированные фирмы также должны платить ежегодный взнос до 31 июля каждого года. В соответствии с нашими правилами зарегистрированные фирмы также должны подать специальную

Отчет для сообщения об определенных событиях не позднее, чем через тридцать дней после возникновения отчетного события.

Годовая отчетность

Годовые сборы

Специальная отчетность

Запросы на регистрацию и отчетность

Вопрос о регистрации, отчетности или веб-системе?

- Форма: Свяжитесь с нами

- Эл.

- Форма: Свяжитесь с нами

- Телефон: 202-591-4395

Вопрос о комиссиях?

- Электронная почта: [email protected]

- Телефон: 202-207-9287

Дополнительная информация

- Ресурсы для регистрации и отчетности

- Зарегистрированные фирмы

- Уведомления об отклонении регистрации

- Просмотр или отправка документов фирмы

- Фирмы, подающие заявку на регистрацию

- Зарегистрированные фирмы, подающие заявку на выход

- Учебное пособие по созданию форм в системе отчетности PCAOB

- Приказ о сохранении отказа в удовлетворении запросов на конфиденциальное лечение

Все об аудиторах: что нужно знать инвесторам

24 июня 2002 г.

Когда компании регистрируют свои ценные бумаги в Комиссии по ценным бумагам и биржам США и представляют годовые и другие отчеты, они должны раскрывать важную финансовую информацию. Во многих случаях эта информация должна быть проверена. В этой публикации описывается роль аудитора в проверке финансовых книг и отчетов компании.

Кто такой аудитор?

Аудитор — это независимый сертифицированный бухгалтер, который проверяет финансовые отчеты, подготовленные руководством компании. Федеральные законы о ценных бумагах требуют, чтобы публичные компании, подающие отчеты в SEC, представляли точную, достоверную и полную финансовую отчетность, подготовленную в соответствии с набором стандартов бухгалтерского учета, называемых «Общепринятыми принципами бухгалтерского учета» (или «GAAP»). Многие из этих финансовых отчетов, в том числе те, которые включены в годовой отчет компании и те, которые предоставляются акционерам в связи с запросом доверенностей на проведение ежегодных собраний, должны быть проверены и подготовлены независимым аудитором.

Чем занимаются независимые аудиторы?

Внешний независимый аудитор компании проверяет финансовую отчетность компании и предоставляет письменный отчет, содержащий мнение о том, является ли финансовая отчетность достоверной и соответствует ли она во всех существенных аспектах GAAP. Кроме того, некоторые компании также используют внутренних аудиторов для проверки процессов финансовой отчетности и внутреннего контроля бухгалтерского учета, чтобы убедиться, что системы компании правильно спроектированы и работают эффективно.

Кто составляет финансовую отчетность компании?

Руководство компании несет ответственность за подготовку финансовой отчетности компании и соответствующих раскрытий информации. Затем внешний независимый аудитор компании подвергает финансовую отчетность и раскрытие информации аудиту. Во время аудита внешний аудитор получает представление о внутреннем контроле компании, а затем применяет «процедуры аудита», которые могут включать проверку бухгалтерских книг и записей компании, наблюдение, запросы и подтверждения.

Процедуры, используемые внешним аудитором, должны быть достаточными для того, чтобы позволить аудитору получить достаточно компетентных доказательств, чтобы выразить мнение о достоверности финансовой отчетности и о том, соответствует ли она GAAP во всех существенных аспектах. Если аудитор не может прийти к такому выводу, он должен либо потребовать от компании изменить финансовую отчетность, либо отказать в выпуске стандартного аудиторского заключения.Какова цель аудита?

Аудит предоставляет общественности дополнительную уверенность — помимо собственных утверждений руководства — в том, что на финансовую отчетность компании можно положиться. Как заявил Верховный суд США в знаменательном деле США против Артура Янга : «SEC требует представления проверенных финансовых отчетов, чтобы избежать страха убытков из-за того, что они полагаются на неточную информацию, тем самым поощряя государственные инвестиции в национальную экономику». отрасли». Это имеет важные последствия для инвесторов, принимающих инвестиционные решения, для банков и финансовых учреждений, которые могут предоставлять кредиты или кредиты компании, а также для других предприятий и представителей общественности, которые имеют дело с компанией.

Как узнать, кто проводит аудит конкретной компании?

Лучший способ определить аудитора публичной компании — это проверить последние документы компании, используя нашу базу данных корпоративных документов EDGAR. Личность аудитора компании указана в ее годовом отчете по форме 10-K. Найдите «Отчет бухгалтера» по пункту 8 формы 10-К. Всякий раз, когда компания нанимает нового аудитора для подтверждения своей финансовой отчетности, она должна объявить об этом в форме 8-K (под пунктом 4) в течение 5 рабочих дней. Не забудьте проверить любые документы по форме 8-K, представленные после последнего годового отчета компании, чтобы узнать, наняла ли компания впоследствии нового аудитора.

Существует множество коммерческих ресурсов, в которых перечислены публично торгуемые компании и их аудиторы. В некоторых ресурсах также перечислены основные аудиторские фирмы и публичные компании, которые они проверяют. Вы сможете найти эти ресурсы в местной публичной библиотеке или ближайшей библиотеке юридического или бизнес-школы.

Процедуры, используемые внешним аудитором, должны быть достаточными для того, чтобы позволить аудитору получить достаточно компетентных доказательств, чтобы выразить мнение о достоверности финансовой отчетности и о том, соответствует ли она GAAP во всех существенных аспектах. Если аудитор не может прийти к такому выводу, он должен либо потребовать от компании изменить финансовую отчетность, либо отказать в выпуске стандартного аудиторского заключения.

Процедуры, используемые внешним аудитором, должны быть достаточными для того, чтобы позволить аудитору получить достаточно компетентных доказательств, чтобы выразить мнение о достоверности финансовой отчетности и о том, соответствует ли она GAAP во всех существенных аспектах. Если аудитор не может прийти к такому выводу, он должен либо потребовать от компании изменить финансовую отчетность, либо отказать в выпуске стандартного аудиторского заключения.

Об авторе