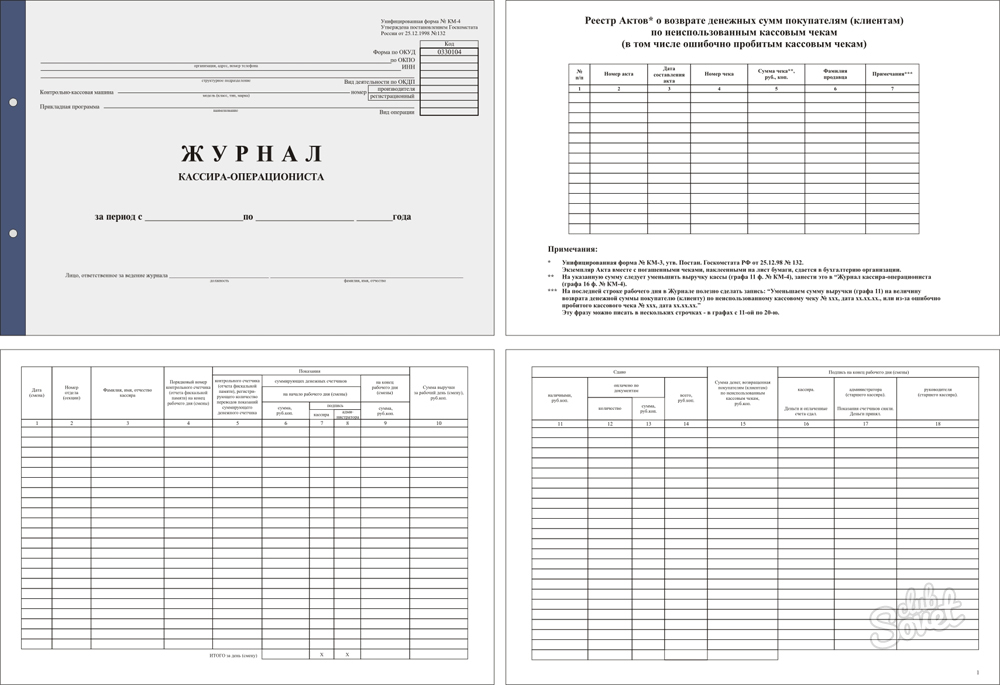

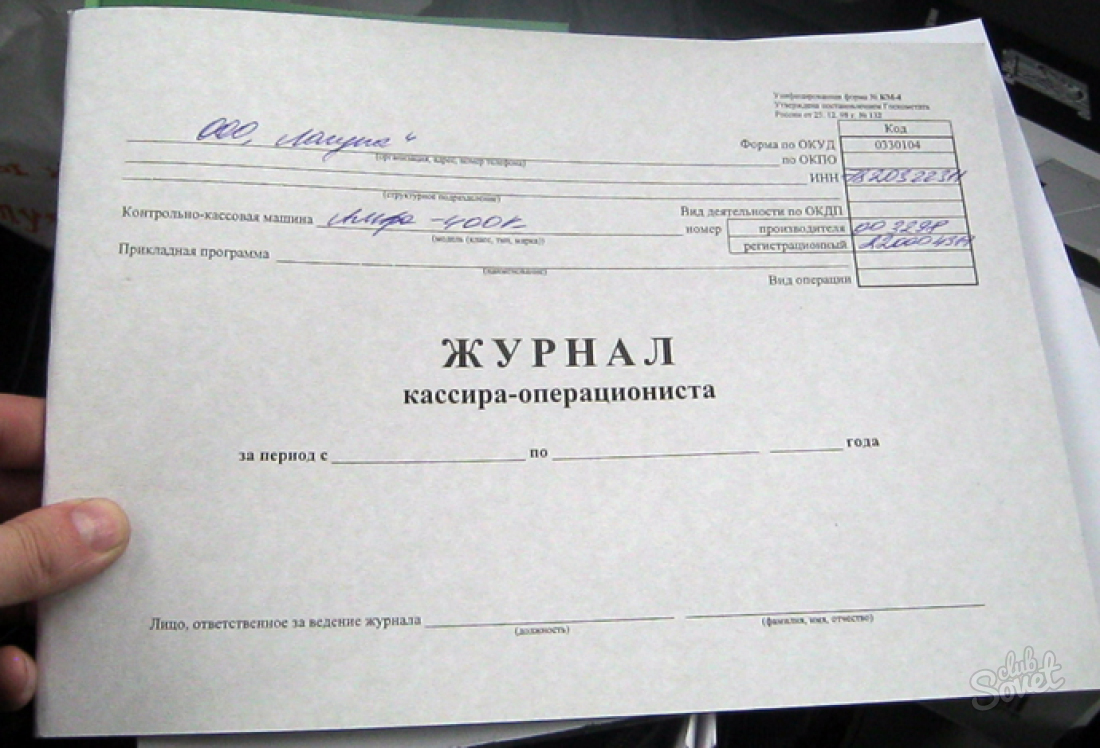

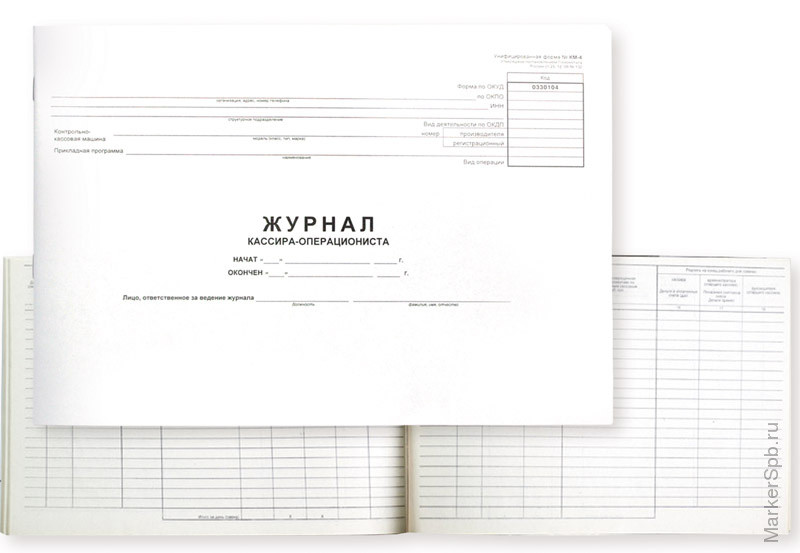

Оформление журнала кассира операциониста: Журнал кассира-операциониста

Как заполнять журнал кассира-операциониста: образец

Порядок применения журнала кассира-операциониста и других унифицированных кассовых регистров изменился в связи с внедрением онлайн-касс. С 2017 года начат переход на ККТ с доступом в онлайн. Их особенность в том, что информация по всем проведенным операциям в автоматическом режиме передается в базу данных ФНС. Для этого кассовый аппарат должен быть оснащен фискальным накопителем и иметь постоянный доступ к Интернету. Без связи устройство может работать в автономном режиме ограниченный промежуток времени, после чего блокируется.

Статус журнала

Минфин в письме от 16.09.2016 г. № 03-01-15/54413 дал разъяснения по изменению порядка оформления кассовых документов при использовании ККТ нового поколения.

Так, книга кассира-операциониста (журнал) с другими унифицированными кассовыми шаблонами Госкомстата после внедрения онлайн-кассы перестают быть обязательными. Компании могут самостоятельно принять решение о целесообразности дальнейшего использования на практике этих типовых форм.

Предприятия могут применять для систематизации данных книгу или журнал кассира. Первый документ утвержден типовыми правилами по эксплуатации ККМ, которые разрабатывал Минфин. Этот бланк считается устаревшим: его заменили унифицированной формой журнала, представленной Госкомстатом.

Также см. «Минфин отменил обязательность «первички» КМ-1 – КМ-9 при переходе на онлайн кассы».

Порядок оформления журнала

Рассматриваемый учетный регистр заводят на каждый кассовый аппарат. Все страницы книги подлежат нумерации и обязательно прошнуровывают. Документ (книга) содержит 3 подписи:

- руководителя компании;

- главного бухгалтера фирмы;

- налогового инспектора.

Также см. «Кассовая книга. Образец заполнения».

Подпись сотрудника налогового органа образец заполнения книги кассира-операциониста отражает при регистрации ККМ. Также документ включает сведения:

- о субъекте предпринимательства;

- подразделении, в котором установлен кассовый аппарат;

- наименовании и реквизитах ККМ;

- информацию о постановке устройства на учет в ФНС.

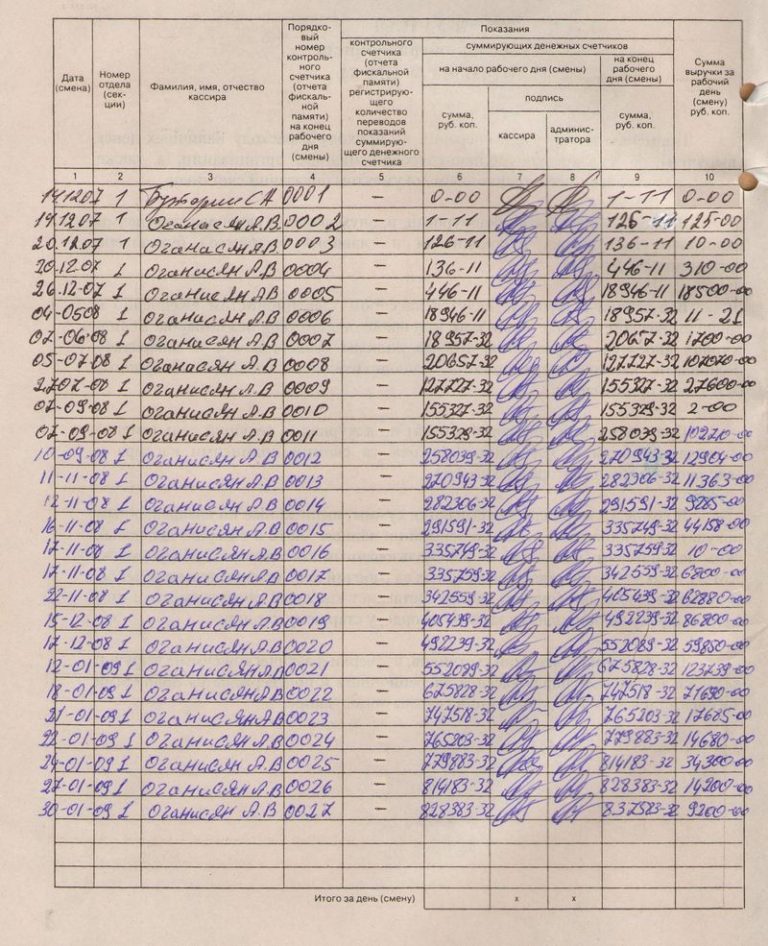

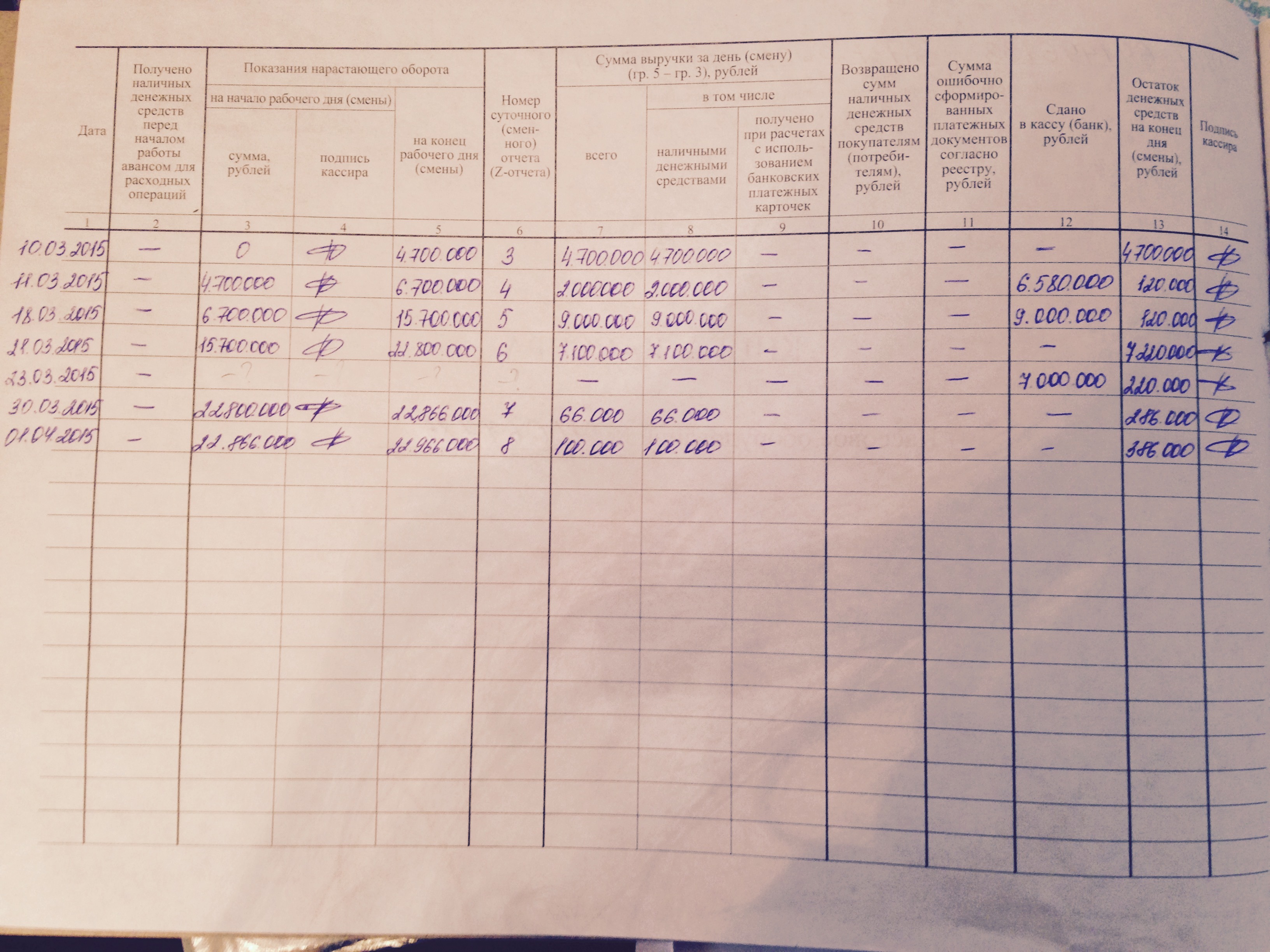

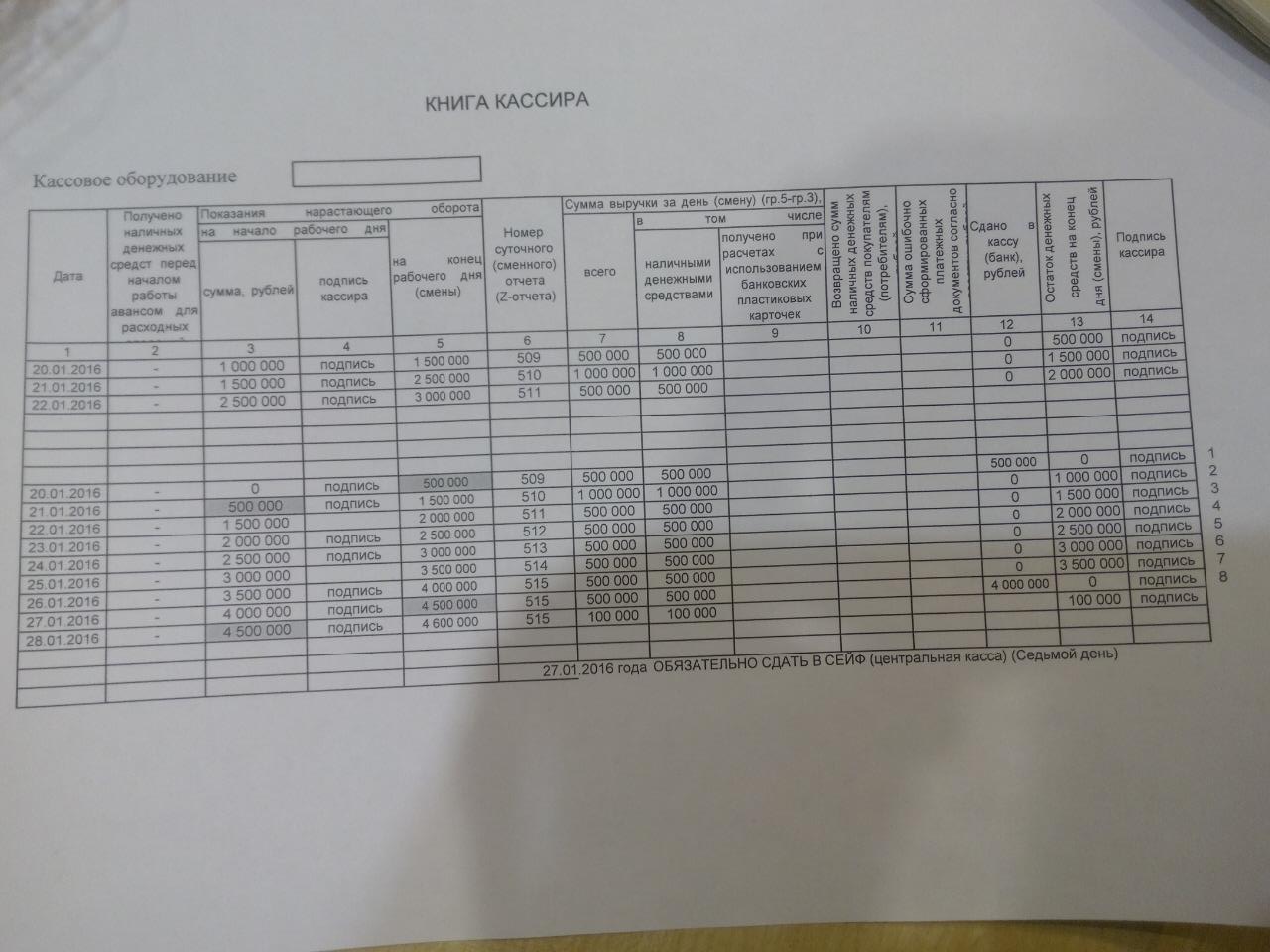

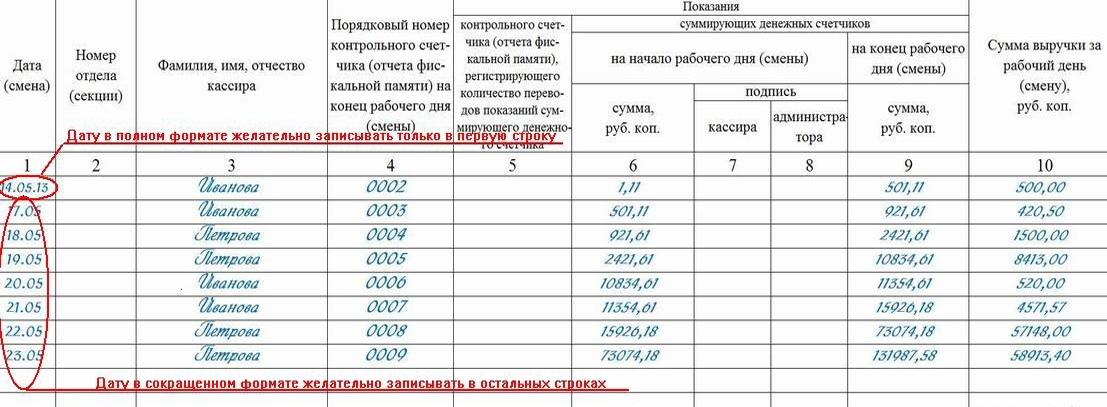

Данные вносят построчно – на каждый зэд-отчет отведена отдельная строка.

Также см. «Z-отчет».

В журнале все записи должны быть отображены в строгом соответствии хронологии проведенных платежей. При необходимости внести исправления корректировки подтверждают подписью директора компании, кассира и начальника бухгалтерской службы.

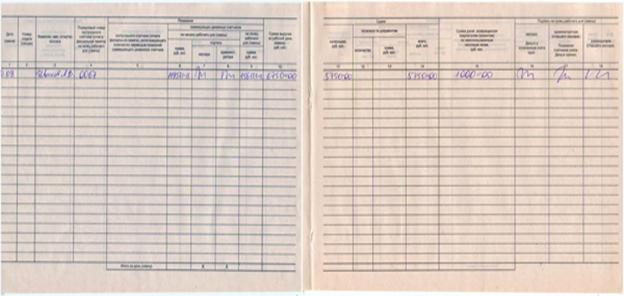

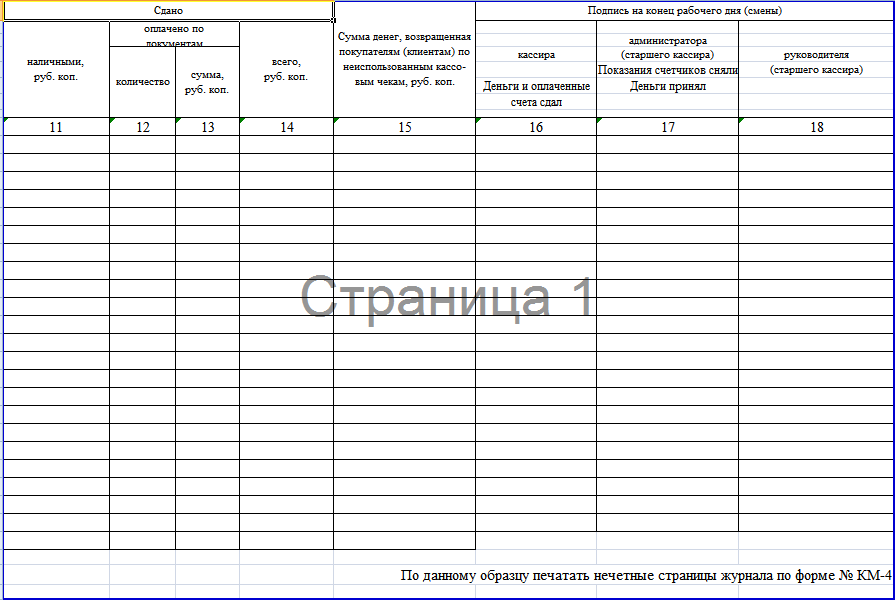

Что касается того, как заполнять журнал кассира-операциониста – в образце документа предусмотрены поля для обозначения такого набора сведений:

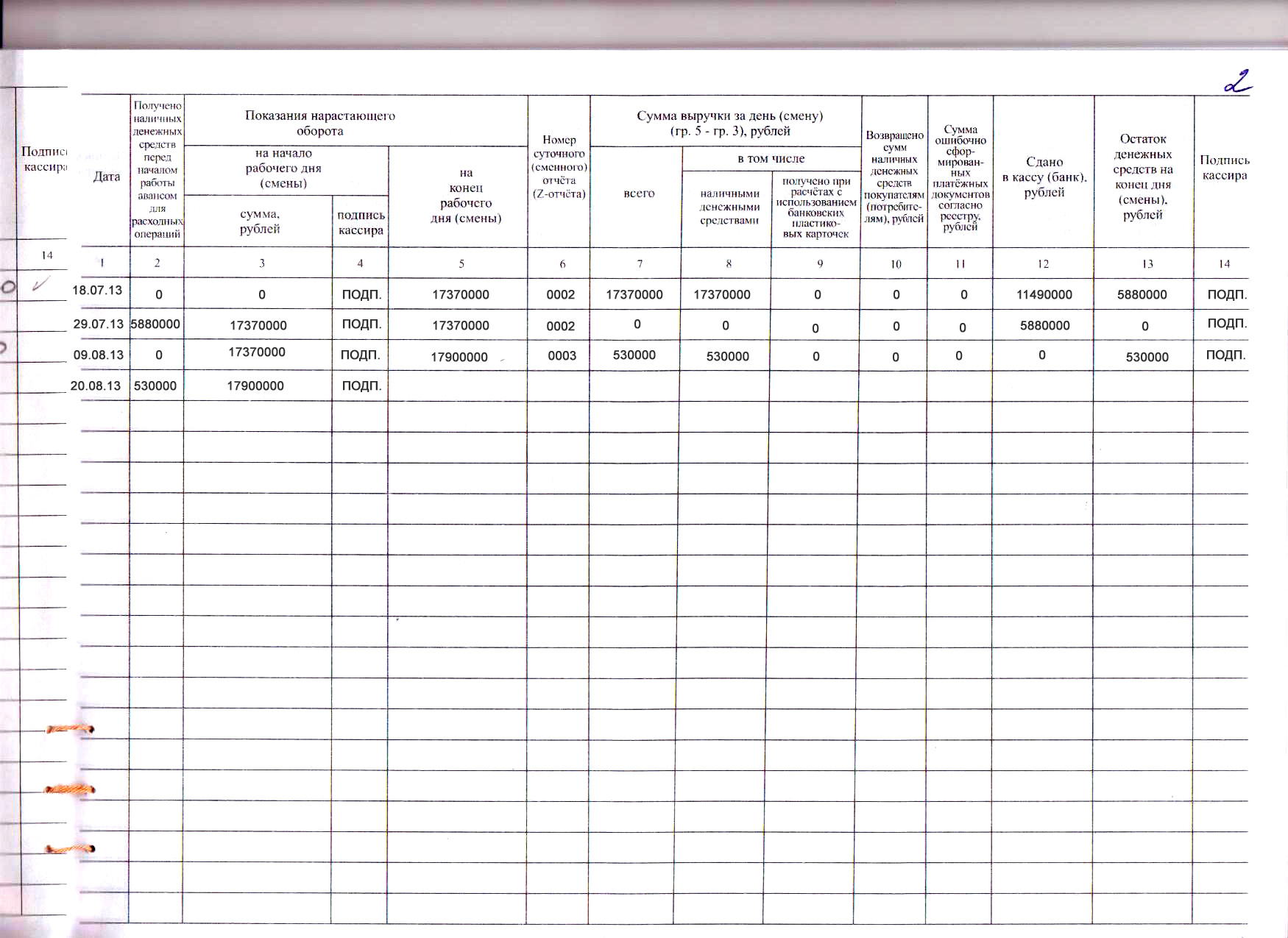

- суммы вырученных средств на протяжении рабочего дня или смены кассового работника;

- объем сданных старшему кассиру денег;

- размер произведенных в течение смены возвратов в пользу покупателей.

Регистр заполняют ежедневно. Исключение не делают для смен с отсутствующими платежными операциями.Если денежные расчеты в наличной или безналичной форме по ККТ не были осуществлены на протяжении всего трудового дня, необходимо сформировать нулевой Z-отчет.

На его основании заносят данные в журнал кассира: вместо числовых показателей проставляют прочерки.

Если зет-отчет по итогам 24-часовой смены не сформировать, работа ККТ будет автоматически заблокирована.

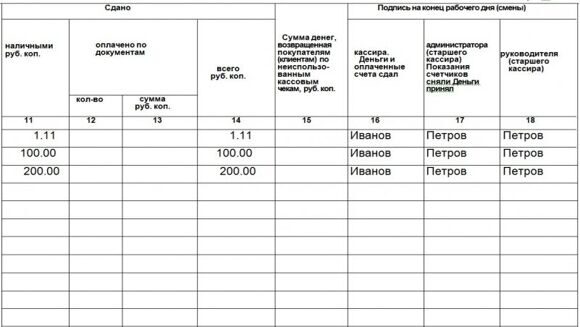

Все вырученные суммы текущей датой заносят в журнал кассира-операциониста. Образец заполнения бланка предусматривает обособленное отображение операций с наличностью и расчетов по банковским картам.

Для получаемых наличных денег в унифицированном шаблоне отведена графа 11. Если платеж был произведен в безналичной форме по банковской карте, то сумму вписывают в ячейки 12 и 13.

Банковские переводы в пользу компании в журнале не фиксируют, так как они происходят в обход ККТ.

Журнал заполняет кассир, который принимал в течение рабочего дня платежи с применением конкретного кассового аппарата. После закрытия смены регистр сдают главному бухгалтеру или руководителю фирмы на хранение. Выдача его кассиру происходит непосредственно перед началом новой смены.

Записи вносят в журнал вручную черной пастой. Ручка может быть чернильной или шариковой.

Учтите, что после перехода на работу с онлайн-кассой книгу можно не регистрировать в ФНС. Однако правила ее оформления и заполнения должны быть оговорены внутренним актом предприятия.

Посмотреть образец-заполнение журнала кассира-операциониста можно по прямой ссылке здесь.

Оформление документов при использовании кассового аппарата

При использовании ККТ формируют кассовые чеки или БСО. Передачу наличных денег между кассой организации и операционной кассой оформляют кассовыми документами (приходными и расходными кассовыми ордерами).

При работе с онлайн-ККТ нет обязанности использовать документы, которые ранее оформлялись по формам КМ (в частности, акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам по форме N КМ-3, журнал кассира-операциониста по форме N КМ-4, справку-отчет кассира-операциониста по форме N КМ-6).

Перед началом рабочей смены кассира-операциониста его надо обеспечить разменной монетой и купюрами для расчетов с покупателями (клиентами) (п. 3.8 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденных Минфином России 30.08.1993 N 104).

Выдачу разменных денег из кассы организации в операционную кассу оформите расходным кассовым ордером (РКО) (п. 6 Указания N 3210-У). В строке «Основание» укажите: «Для размена».

Внесите в кассовую книгу расходную запись на основании РКО (пп. 4.6 п. 4 Указания N 3210-У).

Если разменные деньги из кассы организации выдаются напрямую кассиру-операционисту, то в строке «Выдать» РКО укажите фамилию, имя и отчество кассира-операциониста.

Если разменные деньги кассир-операционист получает не напрямую в кассе организации, а через старшего кассира (раздатчика), то в строке «Выдать» РКО укажите фамилию, имя и отчество старшего кассира (раздатчика).

Для оформления передачи наличных денег между старшим кассиром (раздатчиком) и кассиром-операционистом можно использовать книгу учета принятых и выданных кассиром денежных средств.

В течение смены кассир-операционист пробивает на ККТ кассовые чеки или выдает БСО при расчетах с покупателями (клиентами) (п. 2 ст. 1.2 Закона о применении ККТ).

При закрытии кассы кассир-операционист формирует на ККТ отчет о закрытии смены (п. 2 ст. 4.3 Закона о применении ККТ). Этот отчет можно распечатать для бухгалтерии, если в организации установлен такой порядок.

Полученные перед началом рабочей смены разменные деньги, а также наличную выручку за смену кассир-операционист сдает в кассу организации напрямую или через старшего кассира (раздатчика).

Если кассир-операционист сдает наличную выручку и разменные деньги старшему кассиру (раздатчику), то такую операцию оформляют аналогично операции по передаче размена старшим кассиром (раздатчиком) кассиру-операционисту перед началом работы операционной кассы. Например, используют книгу учета принятых и выданных кассиром денежных средств.

При поступлении в кассу организации наличной выручки и разменных денег оформите следующие приходные кассовые ордера (ПКО) (п. 5 Указания N 3210-У):

5 Указания N 3210-У):

- на возврат разменных денег. В строке «Основание» укажите: «Возврат размена»;

- на выручку. В строке «Основание» укажите: «Выручка за смену».

Можно оформить ПКО на общую сумму (выручка за смену и возврат размена), сделав соответствующую запись в строке «Основание».

В строке ПКО «Принято от» укажите фамилию, имя и отчество работника, сдающего деньги (кассира-операциониста или старшего кассира (раздатчика)).

Внесите в кассовую книгу приходные записи на основании ПКО (пп. 4.6 п. 4 Указания N 3210-У).

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

{Готовое решение: Какие документы надо оформлять при использовании кассового аппарата (КонсультантПлюс, 2020) {КонсультантПлюс}}

Вакансии COLIN’S: — Главная

Будь стильным. Будь свободным. Работай в COLIN’S!

Нашей команде требуется кассир.

Что хотим от кандидата:

- Опыт работы от 1 до 3 лет.

- Знание кассовой дисциплины (частичное, полное).

- Стрессоустойчивость.

- Энтузиазм новичка – желание работать.

- Активность и смелость. На тебя всегда можно положиться.

- Ты честный! И готов быть таким для покупателя, коллег и компании.

- Ты доброжелателен к людям, у тебя грамотная речь, ты понимаешь, что клиент всегда прав.

- Ты готов учиться и развиваться вместе с нами. Ты открыт новым возможностям. Ты человек, которому не все равно в каком мире мы живем. Ты готов и хочешь меняться к лучшему.

Должностные обязанности:

- Оформление покупок клиентов магазина.

- Формирование кассовых отчетов, инкассация.

- Заполнение журнала кассира операциониста.

Что предлагаем мы:

- Полная занятость.

- Сменный график. Гибкий график работы, учитываем твоё мнение.

- Работа в крупной компании с крутыми коллегами.

- Греющая тело и душу белая зарплата, ежегодно повышающаяся по гибкой системе.

- Бесплатные тренинги и онлайн обучение помогут тебе быть успешным и занять руководящие позиции.

- Стабильность – официальное трудоустройство с первого дня, оформление по ТК РФ, с полноценным отпуском и больничным – всё как у людей.

- Корпоративные плюшки: скидки на товары компании, ежемесячные акции с возможностью заработать больше.

Нашей команде в Аутлет требуется продавец-кассир.

Что хотим от кандидата:

- Опыт работы не требуется.

- Энтузиазм новичка – желание работать.

- Активность и смелость. На тебя всегда можно положиться.

- Ты честный! И готов быть таким для покупателя, коллег и компании.

- Ты доброжелателен к людям, у тебя грамотная речь. Ты понимаешь, что клиент всегда прав.

- Ты готов учиться и развиваться вместе с нами.

Ты открыт новым возможностям. Ты человек, которому не все равно в каком мире мы живем. Ты готов и хочешь меняться к лучшему.

Ты открыт новым возможностям. Ты человек, которому не все равно в каком мире мы живем. Ты готов и хочешь меняться к лучшему.

Наши продавцы:

- Заботятся о клиентах, становятся для них стилистами, подбирая образы и консультируя.

- Обеспечивают приятный и профессиональный шопинг.

- Внимательно и аккуратно работают, как с покупателями, так и с коллегами своей команды.

Что предлагаем мы:

- Полная занятость.

- Сменный график. Гибкий график работы, учитываем твоё мнение.

- Работа в крупной компании с крутыми коллегами.

- Греющая тело и душу белая зарплата, ежегодно повышающаяся по гибкой системе.

- Бесплатные тренинги и онлайн обучение помогут тебе быть успешным и занять руководящие позиции.

- Стабильность – официальное трудоустройство с первого дня, оформление по ТК РФ, с полноценным отпуском и больничным – всё как у людей.

- Корпоративные плюшки: скидки на товары компании, ежемесячные акции с возможностью заработать больше.

Адрес: Brands’ Stories Outlet, г. Екатеринбург, ул. Нескучная, 3.

Контактная информация для соискателей

- Тел.: 8 (343) 302-35-97

- Почта: [email protected]

- Месенджеры : 8 (909) 071-44-47, Татьяна.

Журнал операций касса образец заполнения

Вконтакте

Google+

Одноклассники

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Журнал операций касса образец заполнения». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Операцию отразите в журнале операций расчетов с поставщиками и подрядчиками и журнале операций по выбытию и перемещению нефинансовых активов (НФА). Первичку — документы поставщика, а также приходный ордер (ф. 0504207) или бухгалтерскую справку (ф. 0504833) — приложите к журналу операций расчетов с поставщиками и подрядчиками.

Если у вас две или три смены за сутки, тогда вы соответственно снимаете два или три отчета в сутки, но самое главное, чтобы каждый из Z — отчетов был отдельной строкой занесен в журнал кассира-операциониста. Получается несколько записей одной датой, но с разными номерами смен.

Если отчет не был снят вечером — не беда его можно снять утром на следующий день или даже через день. В этом случае в журнале кассира операциониста нужно проставить дату, взятую из Z — отчета и провести деньги тем числом, когда он снят.

Журнал ордер 13: образец заполнения

Однако, если у ответственного лица (бухгалтера или кассира) есть квалифицированная электронная подпись, которой он заверяет записи в электронных документах, бумажные копии можно и не печатать. Электронный вариант будет иметь необходимые реквизиты, а значит, и юридическую силу.

Журнал регистрации кассовых документов – это учетный журнал, в котором регистрируются первичные документы, подлежащие дальнейшей передаче кассиру для исполнения.

Тут пишется Ф.И.О. кассира. Если кассир, администратор, бухгалтер, генеральный директор в одном лице, значит в эту графу нужно вписать его (евохнюю) фамилию. Один из важнейших отчетных документов специалиста, работающего с денежными средствами в наличной форме, — книга кассира-операциониста. Образец заполнения ее интересует всех работников этой профессии. Правильность и достоверность информации, содержащейся в ней, полностью зависят от того, насколько правильно были зафиксированы приходные операции в памяти кассового аппарата.

Журнал-ордер 2: образец заполнения

Операции по КТ счетов 54-56, фиксирующие капитальные затраты и спецсчета в банках (аккредитивы, чековые книжки, денежные документы), формируются в ЖО № 3.

Закон определяет:

- Категории предприятий, в обязанность которых входит применение ККТ при наличных расчетах. Исключение составляют организации и ИП, уплачивающие единый налог на вмененный доход и патент. Заменить кассовый чек могут и предприятия, выписывающие БСО с силу отдаленности расположения или особых условий деятельности.

- Использование данных реестра техники.

- Требования к применению, регистрации и обязанностям компаний, применяющих кассовую технику.

- Права контролирующих органов – ИФНС по проверке соблюдения законодательства и органов МВД с ограничением компетенции.

Журнал хозяйственных операция содержит следующую информацию: проводку с указанием дебета и кредита используемых счетов, расшифровку проводки (цель проводки и сумму), дату проводки. И так по каждой хозяйственной операции.

Теперь подробно остановимся на графах книги. Вверху страницы проставляется дата, месяц и год, а также номер листа кассовой книги. Для заполнения вручную следуйте инструкции:

- Начинаем заполнение с графы «Остаток на начало дня», здесь указывается сумма, оставшаяся в кассе на начало дня. Ее размер переносится с предыдущей страницы – графа «Остаток на конец дня».

- Графа «Номер документа» – порядковый номер кассового ордера.

- Следующая графа посвящена тому, от кого получен или кому выдан данный документ.

Необходимо внести информацию о физическом лице – его ФИО или информацию о юрлице – наименование.

Необходимо внести информацию о физическом лице – его ФИО или информацию о юрлице – наименование. - Номер субсчета или корреспондирующего счета. Имеются в виду данные, которые указывают на способ расходования или поступления денежных средств. Примером могут быть: 51 – расчетный счет, 70 – заработная плата, 62 – покупатели и заказчики. Обратите внимание, что индивидуальным предпринимателям не надо заполнять данные этой графы.

- Затем идут строки «Приход» и «Расход», в них необходимо проставить сумму средств в рублях цифрами, через запятую указывают копейки. Например, сумма выданных средств выглядит так – 129,05.

- Каждую операцию необходимо фиксировать немедленно после фактического ее осуществления и делать это только на основе первичного документа.

- Графа «Перенос» содержит в себе сумму операций всех предыдущих строк.

- В конце нужно подсчитать и заполнить графу «Итого за день».

Отдельно для полученных средств и отдельно – выданные деньги.

Отдельно для полученных средств и отдельно – выданные деньги. - «Остаток на конец дня». Внимательно сложите все наличные, которые прибыли и которые остались с предыдущего дня (графа «Остаток на начало дня») и отнимите выданные средства. Сумма в книге должна совпадать с фактическим состоянием – наличными в кассе.

- Строки, оставшиеся незаполненными, перечеркиваются ручкой, чтобы нельзя было дополнить пустые поля. Делается это букой Z.

- В конце страницы вносятся фамилии бухгалтера и кассира. Они ставят свои подписи. И обязательно указывается количество полученных приходных и расходных ордеров.

Журнал ордер 1: скачать бланк в Word

Номера у приходных и расходных документов должны быть отдельными по каждому виду. Сквозная нумерация не допускается.

Таким образом, журнал хозяйственных операций на предприятии ведет ответственный работник бухгалтерии и вносит записи в него при каждом акте хозяйственной жизни.

Регистры-книги (книгу учета материальных ценностей (ф. 0504042), книгу регистрации боя посуды (ф. 0504044), книгу учета животных (ф. 0504039)) материально ответственные лица ведут постоянно. Данные из этих книг сверяйте с данными бухгалтерского учета. Периодичность сверок установите в учетной политике учреждения.

0504042), книгу регистрации боя посуды (ф. 0504044), книгу учета животных (ф. 0504039)) материально ответственные лица ведут постоянно. Данные из этих книг сверяйте с данными бухгалтерского учета. Периодичность сверок установите в учетной политике учреждения.

Формы регистров бюджетного учета являются унифицированными формами документов. Формы регистров содержат наименования реквизитов и показателей и соответствующие им коды по общероссийским классификаторам и классификациям, которые необходимы при автоматизированной обработке информации. Удаление отдельных реквизитов из регистров бюджетного учета не допускается.

В деятельности любой фирмы случаются возвраты проданных товаров. Законодательством предусмотрен ряд случаев, в которых продавец не имеет права отказать потребителю в возврате продукции, если она не подошла по каким-либо характеристикам либо имеет заводской брак. Операции по возвратам в виде итоговой суммы отражаются в книге кассира-операциониста.

Инструкция по ведению бюджетного учета устанавливает только перечень рекомендуемых регистров с указанием обязательных реквизитов и показателей. Конкретные формы указанных регистров и правила их ведения должны разрабатывать и утверждать органы, организующие исполнение бюджета бюджетной системы Российской Федерации, с учетом специфики исполнения соответствующих бюджетов.

Конкретные формы указанных регистров и правила их ведения должны разрабатывать и утверждать органы, организующие исполнение бюджета бюджетной системы Российской Федерации, с учетом специфики исполнения соответствующих бюджетов.

В журнал операций по счету «Касса» не включайте первичные документы по учету денежных документов (со штампом «Фондовый»), даже если в учреждении ведется одна кассовая книга. Смотрите образец, как сформировать журнал операций по счету «Касса». Операции по денежным документам учитывайте в журнале по прочим операциям.

Инструкция по ведению бюджетного учета устанавливает только перечень рекомендуемых регистров с указанием обязательных реквизитов и показателей. Конкретные формы указанных регистров и правила их ведения должны разрабатывать и утверждать органы, организующие исполнение бюджета бюджетной системы Российской Федерации, с учетом специфики исполнения соответствующих бюджетов.

Оборотные ведомости по нефинансовым активам (ф. 0504035) распечатывайте поквартально или помесячно в зависимости от объема операций с такими объектами учета и частоты проведения сверок.

Если за текущий день снималось несколько отчетов, каждый следует внести в соответствующие поля журнала.

В журнале-ордере № 1 на основании первичных учетных документов в хронологическом порядке накапливается и систематизируется информация о кредитовом обороте по счету 50 «Касса».

Кассовая книга может быть в 3 форматах:

- бумажный;

- электронный с распечаткой файла;

- только электронный на ПК.

Госстатом для него предусмотрена специализированная форма КМ-4. Его нумеруют, прошивают и заверяют визой директора и печатью фирмы. После этого вместе с документацией на ККМ эту книгу отправляют в налоговую, которая рядом с печатью организации ставит свою печать и подпись соответствующего должностного лица.

Если при заполнении кассовой книги была допущена ошибка, не влияющая на расчет остатка денежных средств, следует зачеркнуть одной чертой неверное значение, над ним или под ним написать верный вариант и заверить подписями кассира и главного бухгалтера.

Журнал-ордер — это особый учетный регистр для ведения бухучета. Рассказываем, для чего нужны журналы-ордера и в чем особенность заполнения каждой формы.

Однако применение журнально-ордерной формы ведет к упрощению работы бухгалтерии, так как ее основным принципом является систематизация бухгалтерских данных и автоматизация составления периодической и итоговой отчетности.

Но, если Вам все таки хочется записать что-нибудь в журнал кассира операциониста, то снимите нулевой чек и сделайте вечерний Z — отчет, а потом занесите его в журнал кассира-операциониста.

Для ведения бюджетного учета в учреждениях применяются специальные регистры, утвержденные и введенные в действие с 1 января 2006 года Инструкцией №25н и Приказом №123н.

Регистры бюджетного учета в заголовочной части могут содержать и иные сведения (например: грифы секретности, коды прямых получателей бюджетных средств ППП, коды ОКОФ и тому подобное).

Она включает подписи должностных лиц (с расшифровкой), ответственных за оформление регистра; даты подписания указанных документов; должность, подпись (с расшифровкой) и телефон непосредственного исполнителя.

Записи следует вносить только на основании банковских выписок. Именно они являются подтверждением факта движения денежных активов фирмы. В ЖО детализируется списание с р/счетов.

Предприятия часто используют данные ККМ для ведения складского учета. Привязка оплаты за товар к отгрузке и отражению убыли каждой номенклатуры обеспечивают материальный учет запасов.

Документы учреждения о выполненных работах, оказанных услугах, проданных товарах: акты, накладные, УПД и т. д.

Журнал-ордер 6: образец заполнения

В этой графе заполняется количество безналичных платежей (оплаты по банковским картам, дорожными чеками, банковскими чеками и др.). То есть если за день вам оплатили по безналу 5 раз, вы вписываете в графу цифру «5». Если вы не можете посчитать это количество, так как у многих кассовых аппаратов нет счетчиков безналичных платежей, то вписывать ничего не надо.

Для формирования оборотов с наличными денежными средствами организации применяется специальный журнал-ордер 1 (скачать бланк в Word и образец заполнения можно ниже). Иными словами, все операции, в которых участвует счет 50 «Касса», следует отражать в ЖО № 1.

Иными словами, все операции, в которых участвует счет 50 «Касса», следует отражать в ЖО № 1.

Для электронной книги допустимо оформление в каждый квартал, а не за год. Отчеты и прилагающиеся документы отправляют в бухгалтерский отдел.

Итоговые данные ЖО по итогам отчетного периода переносятся в ключевой регистр — главную книгу. Напомним, что на основе данных главной книги по окончанию финансового года формируется бухгалтерский баланс. Следовательно, от полноты и правильности регистрации информации в Журнал ордер зависит достоверность бухгалтерской финансовой отчетности.

Что грозит за отсутствие журнала кассира-операциониста

Первичные документы, поступающие от поставщиков и подрядчиков: накладные, акты приема-передачи, акты выполненных работ, универсальный передаточный документ (УПД) и т. д.

После того, как актуальность журнала истечет, его необходимо передать в архив предприятия, где он должен лежать не менее трех лет, затем его можно утилизировать с соблюдением процедуры, прописанной в законодательстве РФ.

Эти остатки в обязательном порядке должны совпадать с итоговым сальдо на указанные день в отчете кассира. Итоговая строка ЖО должна быть аналогична обороту по КТ счета 50 в главной книге за выбранный период.

Журнал № 3 «Специальные счета»

Если же ошибка оказалась серьезной, такой, которая меняет оборот денежных средств и не может быть исправлена зачеркиванием, то перечеркивается весь лист и пишется слово – аннулировано. Затем заполняется новый лист с правильными сведениями.

Учетные регистры — это специальные журналы бухгалтерского учета, которые позволяют систематизировать и группировать данные о фактах хозяйственной деятельности предприятия. Для каждой из систем ведения учета предусмотрены разные формы учетных регистров. О том, какие регистрационные журналы используются в журнально-ордерной системе ведения бухгалтерского учета, расскажем в нашей статье.

На некоторых кассовых аппаратах нет функции пробития по безналу, поэтому часто под безнал выделяют определенный отдел (секцию) и туда пробивают безналичный расчет.

Вконтакте

Google+

Одноклассники

Похожие записи:

Роли и обязанности по работе с денежными средствами

Уровень отдела

Отдел расчетно-кассового обслуживания Ro le Administrator Политика: Требуемая роль

Это лицо может быть администратором отдела (DA) или любым другим лицом, которое коммерческий директор сочтет подходящим. Мы рекомендуем, чтобы этим человеком был кто-то другой, чем кто-либо из лиц, исполняющих другие роли.Однако, если другой вариант недоступен, мы настоятельно рекомендуем ограничить дублирование ролей только локальным диспетчером управления обработкой наличных или супервайзером пункта инкассации. При необходимости будет разрешено перекрытие с другими ролями при условии, что назначения соответствуют ограничениям на перекрытие ролей, описанным ниже.

Описание роли

- Поддерживайте своевременную, точную и эффективную связь со всеми местными менеджерами по контролю за обработкой наличных в отделе.

- Своевременное и точное обновление ролей по обработке наличности для всех пунктов приема платежей на уровне подотделов.

Аудиторский контроль: Нет. Если необходимо совпадение ролей, мы настоятельно рекомендуем ограничиться только Local Cash Handling Control Manager и Cash Supervisor .

Подотдел Уровень

I. Местный диспетчер управления наличностью

Политика: Требуемая роль

Мы рекомендуем, чтобы этот человек отличался от любого из лиц, исполняющих роли.Однако, если другой вариант недоступен, это может быть то же лицо, что и руководитель пункта инкассо .

Описание роли

- Поддерживайте строгий внутренний контроль за получением платежей на уровне местоположения платежных квитанций и защиты от потерь.

- Ежегодно пересматривайте местные процедуры обработки наличных и обновляйте их по мере необходимости.

Как минимум, каждые 3 года повторно представляет процедуры в AFR для утверждения.

Как минимум, каждые 3 года повторно представляет процедуры в AFR для утверждения. - Уведомить администратора ролей по работе с денежными средствами в отделе об изменении ролей персонала, чтобы можно было обновить институциональные роли и работу с денежными средствами.

Контроль аудита: Отсутствие дублирования ролей, за исключением роли администратора по работе с денежными средствами в отделе и руководителя пункта приема наличных .

II. Биллер

Политика: Необязательная роль

Мы рекомендуем, чтобы этот человек отличался от других ролей. Однако, если другой вариант недоступен, это может быть тот же человек, что и Reconciler.

Описание роли

- Создание и отправка счетов.

- Запишите соответствующие продажи.

- Обновите систему дебиторской задолженности.

Контроль аудита: Нет дублирования ролей, за исключением Reconciler.

III. Касса пункта выдачи наличных

Политика: Требуемая роль

Мы рекомендуем, чтобы этот человек отличался от других ролей. Однако, если другой вариант недоступен, это может быть то же лицо, что и составитель депозитов .

Описание роли

- Проведение кассовых операций с покупателями

- Предоставить клиенту квитанцию об оплате лично.

- Подтвердите все чеки сразу после получения с ограничительным одобрением Университета Айовы.

- Ввод операций в систему дебиторской задолженности, кассовый аппарат или журнал кассовых чеков.

- Подсчитайте наличные и отправьте кассовые и подтверждающую документацию начальнику пункта выдачи наличных в конце их смены.

Аудиторский контроль: Нет дублирования ролей, за исключением Составителя депозитов.

IV. Наблюдатель пункта выдачи наличных

Политика: Необязательная роль

Мы рекомендуем, чтобы этот человек отличался от других ролей. Однако, если другой вариант недоступен, это может быть тот же человек, что и менеджер по контролю за обработкой денежных средств Local Cash Handling Control Manager.

Однако, если другой вариант недоступен, это может быть тот же человек, что и менеджер по контролю за обработкой денежных средств Local Cash Handling Control Manager.

Описание роли

- Монитор кассовых функций.

- Разрешать различные транзакции, такие как возврат средств, аннулирование и выверка денежных ящиков.

Контроль аудита: Отсутствие дублирования ролей, за исключением Администратор ролей отдела обработки наличности и Менеджер местного контроля обработки наличности.

В. Депозитарий

Политика: Требуемая роль

Мы рекомендуем, чтобы этот человек отличался от любой из 5 других ролей.Однако, если другой вариант недоступен, это может быть то же лицо, что и кассир пункта выдачи наличных .

Описание роли

- Получение и подсчет денежных поступлений за рабочий день.

- Подготовить депозит.

- Храните наличные в надежном месте до их внесения.

- Доставить депозит в банк или в указанное место приема депозитов.

- Предоставить бухгалтерскую информацию через систему eDeposit в течение 3-х рабочих дней с момента внесения банковского депозита.

- Доставьте каждую подтвержденную депозитную квитанцию / форму электронного депозита посреднику.

Контроль аудита: Отсутствие дублирования ролей, за исключением Кассир пункта выдачи наличных.

VI. Реконцилятор

Политика: обязательная роль

Мы рекомендуем, чтобы этот человек отличался от других ролей. Однако, если другой вариант недоступен, это может быть тот же человек, что и Biller.

Описание роли

- Убедитесь, что Составитель депозита депонировал все полученные денежные средства.

- Сопоставьте формы электронного депозита с сопроводительной документацией и с подробным отчетом о транзакциях (TDR).

- Нет доступа к наличным деньгам в любой точке, например, к денежному ящику или ящику, сейфу.

Контроль аудита: Нет дублирования ролей, кроме Биллер.

Запишите покупку, платеж или счет с помощью кассового чека

Кассирский чек, банковский чек, официальный чек, кассовый чек, банковский тратт или казначейский чек — это чек, который приобретается в финансовом учреждении под гарантию банка.Обычно они рассматриваются как наличные, поскольку большинство банков снимают их мгновенно, поскольку средства снимаются со счета финансового учреждения.

Для записи платежа или покупки, совершенной с помощью кассового чека, вы можете использовать функцию Expense .

- Выбрать + Новый .

- Выберите Расход .

- Выберите подходящего получателя платежа.

- Выберите Счет , с которого была произведена покупка кассового чека.

- Заполните следующие поля:

- Реф. Номер: Номер чека кассира. Пример: Кассир Ck # 00000001

- Дата: Дата выдачи кассового чека получателю платежа.

- Сумма: Сумма кассового чека.

- Заметка: Введите название банка, в котором был приобретен кассовый чек, и любую другую важную информацию.

- В разделе «Детали счета» выберите счет расходов, связанный с причиной покупки кассового чека.

- Выберите Сохранить и создать или Сохранить и закрыть

Для записи платежа по счету с использованием кассового чека, который вы приобрели на средства, снятые с вашего банковского счета.

Примечание : Чтобы записать этот чек как платеж по счету, счет должен быть введен в систему до ввода платежа по счету. См. Ввод и оплата счетов для получения дополнительной информации.

- Выбрать + Новый .

- Выбрать Проверить .

- Выберите подходящего получателя платежа.

- Выберите Платежный счет , с которого была произведена покупка кассового чека.

- Заполните следующие поля:

- Номер чека: Номер чека кассира. Пример: Cashier Ck # 000000001

Примечание: Измените номер чека при вводе нового чека вручную, чтобы он не принимал последовательность номера чека кассира. - Дата: Дата передачи кассового чека получателю платежа.

- Сумма: Введите сумму, выплаченную получателю по кассовому чеку.

- Памятка: Введите название банковского чека, в котором был приобретен чек, и любую другую важную информацию.

- Номер чека: Номер чека кассира. Пример: Cashier Ck # 000000001

- В разделе Непогашенные транзакции проверяет счета, к которым должен применяться кассовый чек.

- Выберите Сохранить и закройте или Сохранить и новый , чтобы выписать новый чек.

Чтобы записать комиссию банка за покупку кассового чека:

- Выберите + New .

- Выберите Расход .

- Оставьте поле Payee пустым или введите название банка.

- Выберите Счет , на который распространяется комиссия.

- Заполните следующие поля

- Референтный номер: Комиссия кассира.

- Дата : Дата, когда банк взимает комиссию.

- Справка: Справка для покупки кассового чека и номер чека при желании.

- Сумма : Сумма комиссии

- Счет : Установите это значение для учетной записи, которая обычно используется для отслеживания банковских сборов (если вы не уверены, что, вероятно, захотите проконсультироваться со своим бухгалтером).

- Выберите Сохранить .

Зарегистрированные отчеты

Зарегистрированные отчетыпредставляют собой идеальный рабочий процесс для представления результатов подтверждающих исследований, основанных на гипотезах. Однако есть и другие форматы, которые уменьшают предвзятость и повышают прозрачность этого процесса.

Результаты слепой экспертной оценки

Журналы могут проводить рецензирование в два этапа, даже если результаты уже известны авторам.

На первом этапе авторы будут включать полную рукопись для аннотации, введения и методов без разделов результатов и обсуждения.Представленная рукопись не должна содержать информацию о результатах, имеющих значение для результата. Методы должны содержать полный план анализа того, что должно быть включено в полную статью. Если это уместно, результаты, не относящиеся к результату, могут быть представлены в отчете, чтобы продемонстрировать, например, что экспериментальные манипуляции были эффективными или переменные результата были надежно измерены и соответствовали предположениям о распределении.

Если заявка проходит первоначальную рецензию, то авторы отправляют полную рукопись на второй этап рецензирования, чтобы подтвердить, что окончательный отчет адекватно учитывает опасения рецензента, высказанные при первоначальной подаче.

Журналы, использующие результаты слепой экспертной оценки, включают:

Исследовательские отчеты

Подтверждающие исследования — это только половина картины. Исследовательские исследования необходимы, чтобы обнаружить неожиданные тенденции и сделать случайные выводы. Текущие стимулы поощряют представление исследовательских результатов в результате подтверждающих тестов гипотез, но журналы, публикующие исследовательские отчеты, поощряют большую прозрачность в работе, которая привела к конкретному открытию.См. Дополнительное обоснование исследовательских отчетов в журнале Cortex здесь и руководство для авторов здесь.

Журналы, которые в настоящее время предлагают исследовательские отчеты, включают:

Prereg Posters

Плакаты Prereg — это плакаты на научных конференциях, которые представляют запланированные исследования до сбора или анализа данных. Этот формат позволяет докладчикам получать отзывы о своей теории, гипотезах, дизайне и анализе от своих коллег (участников конференции), что, вероятно, улучшит исследование.В свою очередь, это может улучшить более формальную предварительную регистрацию, снизив вероятность последующего отклонения и / или упростить представление работы в качестве зарегистрированного отчета на этапе 1. Более того, коллеги с общими научными интересами могут узнать об исследовании раньше, что может открыть дверь для сотрудничества. Предварительные данные о преимуществах предварительных постеров для поощрения конструктивной обратной связи, продвижения открытой науки и поддержки начинающих исследователей см. В этом исследовании Brouwers et al.(2020).

Этот формат позволяет докладчикам получать отзывы о своей теории, гипотезах, дизайне и анализе от своих коллег (участников конференции), что, вероятно, улучшит исследование.В свою очередь, это может улучшить более формальную предварительную регистрацию, снизив вероятность последующего отклонения и / или упростить представление работы в качестве зарегистрированного отчета на этапе 1. Более того, коллеги с общими научными интересами могут узнать об исследовании раньше, что может открыть дверь для сотрудничества. Предварительные данные о преимуществах предварительных постеров для поощрения конструктивной обратной связи, продвижения открытой науки и поддержки начинающих исследователей см. В этом исследовании Brouwers et al.(2020).

Следующие конференции предлагают участникам возможность представить предварительные постеры:

06.2022

06.2022 Кандидат должен предоставить свидетельство о приемлемости от CRPE.

Кандидат должен предоставить свидетельство о приемлемости от CRPE. Максимальный период обучения — 24 месяца.

Максимальный период обучения — 24 месяца. Les Restaurants, qui s’étendent de Mont-Joli à Sainte-Julie, servent plus de 9 миллионов de repas par année et offre une diversité de produits tels que des pizzas, des salades, du poisson, des burgers, des petits-déjeuners servis en tout temps, des menus-midi, un menu enfant и бис плюс.

Les Restaurants, qui s’étendent de Mont-Joli à Sainte-Julie, servent plus de 9 миллионов de repas par année et offre une diversité de produits tels que des pizzas, des salades, du poisson, des burgers, des petits-déjeuners servis en tout temps, des menus-midi, un menu enfant и бис плюс.

Об авторе