Ограничения по енвд: Ограничения по применению ЕНВД — Контур.Экстерн — СКБ Контур

Условия применения ЕНВД и ограничения по выручке

ЕНВД: кто может быть плательщиком

Плательщиком единого налога могут быть как индивидуальные предприниматели, так и юридические лица. Плательщик обязан состоять на налоговом учете и осуществлять разрешенные режимом виды деятельности. Все виды деятельности, подпадающие под ЕНВД, перечислены в п. 2 ст. 346.26 Налогового кодекса РФ.

Общественное питание и торговля в розницу, предоставление бытовых, автотранспортных, ветеринарных и гостиничных услуг, деятельность по размещению рекламы — вот далеко не полный перечень работ и услуг, которые разрешено облагать единым налогом на вмененный доход. Применение единого налога является правом, а не обязанностью и носит заявительный характер.

Важно! Помимо федерального перечня услуг в каждом субъекте Федерации принимаются местные списки видов деятельности, налогообложение которых возможно по системе ЕНВД. Основное условие применения ЕНВД — власти субъекта Федерации должны одобрить вид деятельности на местном уровне.

Читайте подробнее о ЕНВД.

Какие критерии необходимо соблюдать плательщику ЕНВД

Единый налог является одним их самых популярных в сфере малого бизнеса, поскольку освобождает организацию или предпринимателя от необходимости вести налоговый учет. С целью предотвращения злоупотреблений со стороны налогоплательщиков законодательно установлены некоторые условия ЕНВД-режима.

Критерии ЕНВД несколько различаются для юридических лиц и индивидуальных предпринимателей. Представим их в виде перечня.

Условия применения ЕНВД в зависимости от юридического статуса плательщика

Плательщик — юридическое лицо обязан соблюдать следующие условия:

- Совокупная средняя численность сотрудников организации за прошедший календарный год не должна превышать 100 человек.

- Доля других организаций в уставном фонде не более 25%.

- Вид деятельности плательщика должен присутствовать в законодательном акте муниципального образования, а на его территории разрешен режим ЕНВД.

- Не должен входить в число крупнейших налогоплательщиков.

- Не может быть арендодателем автозаправочных и автогазозаправочных станций.

- Не может вести деятельность по договорам простого товарищества или доверительного управления.

- Не может оказывать деятельность по предоставлению услуг общественного питания и одновременно являться учреждением в сфере социального обеспечения, здравоохранения или образования.

Плательщик — индивидуальный предприниматель обязан соблюдать следующие условия:

- Совокупная численность наемных сотрудников не должна превышать 100 человек.

- Вид деятельности плательщика должен присутствовать в законодательном акте муниципального образования, а на его территории разрешен режим ЕНВД.

- Не может быть арендодателем автозаправочных и автогазозаправочных станций.

- Не может вести деятельность по договорам простого товарищества или доверительного управления.

Ограничения, накладываемые на плательщиков ЕНВД

Законодатель установил ряд ограничений ЕНВД-деятельности, которые обязательно должны быть соблюдены, иначе при проверке могут быть выявлены налоговые нарушения, что повлечет перерасчет уплаченного единого налога и штрафные санкции.

- Ограничение по видам деятельности. Налогообложению единым налогом подлежат только виды деятельности из закрытого списка, указанного в НК РФ. В случае выполнения иных работ и услуг плательщик обязан вести раздельный учет и уплатить налог по иным операциям в соответствии с действующим законодательством.

- Ограничение по кругу лиц, которым оказываются услуги. Плательщик обязан оказывать бытовые услуги в рамках вмененной деятельности исключительно физическим лицам. Операции, в которых получателями бытовых услуг являются юрлица, не могут облагаться единым налогом. Услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств могут оказываться как физическим, так и юридическим лицам.

- Ограничение по физическому показателю. Площадь торгового зала при осуществлении торговли или предоставлении услуги общепита не должна превышать 150 кв. м. В том числе запрещено совокупное владение площадью свыше 150 кв. м взаимозависимыми лицами. Ограничение в 20 автомобилей установлено для плательщиков, оказывающих транспортные услуги.

- Ограничения по совмещению систем налогообложения. Плательщикам ЕНВД дано право совмещения ЕНВД с другими системами налогообложения. Однако установлен прямой запрет на совмещение деятельности по розничной торговле и предоставлению услуг общественного питания, облагаемых ЕНВД, и ЕСХН (единым сельскохозяйственным налогом).

Не всегда бывает просто определить, относится ли осуществляемая налогоплательщиком торговля к розничной в целях ЕНВД. Как решают этот вопрос суды смотрите в подборке судебной практики, подготовленной КонсультантПлюс. Получите пробный доступ бесплатно, если у вас пока нет К+.

Несмотря на достаточно широкий ряд законодательных запретов, для плательщиков практически отсутствует ограничение ЕНВД по выручке. Это связано с тем, что расчет налога основан не на реальных показателях хозяйственной деятельности организации или предпринимателя, а на потенциальном доходе, который зависит от физического показателя и базовой доходности. Единственное, о чем здесь стоит упомянуть, — для крупнейших налогоплательщиков переход на ЕНВД невозможен.

Это связано с тем, что расчет налога основан не на реальных показателях хозяйственной деятельности организации или предпринимателя, а на потенциальном доходе, который зависит от физического показателя и базовой доходности. Единственное, о чем здесь стоит упомянуть, — для крупнейших налогоплательщиков переход на ЕНВД невозможен.

Важно! Размер базовой доходности по каждому виду деятельности установлен НК РФ в ст. 346.29.

Узнайте также, как отчитаться по ЕНВД за 1 квартал.

Подпишитесь на рассылку

Новшества по ЕНВД

Помимо ограничений, указанных в предыдущей части статьи, в 2020 году появились новые лимиты. Изменения внесены законом от 29.09.2019 № 325-ФЗ. Из-под понятия «розничная торговля» в целях применения ЕНВД выведена торговля товарами, подлежащими обязательной маркировке. К таковым относятся:

- лекарственные препараты;

- обувные товары;

- предметы одежды, принадлежности к одежде и другие изделия из натурального меха.

Таким образом, при продаже перечисленных товаров применять ЕНВД больше нельзя. Запрет начинает действовать для меховых изделий с 01.01.2020, для лекарств и обуви — с 01.07.2020.

Деятельность по продаже этих товаров переводится на ОСНО или УСН (если было подано уведомление о ее применении).

Еще о маркировке – в другой нашей статье.

Совмещение розничной торговли немаркированными товарами на ЕНВД и розничной торговли маркированными товарами на УСН допустил Минфин в своем письме от 13.11.2019 № 03-11-11/87500.

Мы уже рассказывали, как перейти с ЕНВД на другие системы налогообложения.

Запрет на продажу маркированных изделий на ЕНВД — только первый шаг к полной отмене этого спецрежима, которая планируется на 2021 год (закон от 29.06.2012 № 97-ФЗ). Однако, учитывая большую популярность ЕНВД у малого бизнеса, в Госдуму был внесен проект закона о продлении действия этого налога до 2024 года. Мы будем следить за судьбой законопроекта и информировать вас в наших новостях о его продвижении.

Читайте подробнее о законопроекте.

***

Единый налог на вмененный доход широко распространен среди субъектов малого предпринимательства, занятых в сферах торговли, общепита и бытовых услуг. Государство установило ряд условий применения вмененки: они касаются численности наемных работников, территории осуществления деятельности, вида деятельности и состава учредителей юридического лица.

Чтобы иметь возможность уплачивать единый налог на вмененный доход, необходимо помнить о том, что наиболее серьезное ограничение установлено в отношении разрешенных видов деятельности, которые подпадают под единый налог на вмененный доход.

Однако скоро данный вид налогообложения может стать неактуальным, так как с 2021 года его планируется отменить на всей территории РФ.

***

Еще больше материалов по теме — в рубрике «ЕНВД».

.jpg)

Пробный бесплатный доступ к системе на 2 дня.

Вмененный налог ЕНВД для ИП и ООО

ЕНВД отменён с 2021 года, пользоваться этим режимом больше нельзя. Зато ИП можно перейти на очень похожую патентную систему налогообложения. Читайте о ней в специальной рубрике нашей справочной. У ООО остаётся один вариант — упрощёнка. Понятные статьи-инструкции про УСН — читайте в справочной Эльбы.

Единый налог на вменённый доход (ЕНВД) — система налогообложения, которая подходит только для определённого бизнеса. ЕНВД заменяет сразу несколько налогов: НДС, НДФЛ индивидуального предпринимателя, налог на прибыль ООО и налог на имущество. Налог зависит не от дохода, а от размера бизнеса.

Кто может применять ЕНВД

ЕНВД действует по всей России, кроме Москвы. Вы можете перейти на ЕНВД, если у вас ИП или ООО, в которых не больше 100 сотрудников. Исключение — ООО, где 25% или больше уставного капитала принадлежит другой организации.

Виды бизнеса, попадающие под ЕНВД, устанавливают местные власти. Вот общий перечень, на который они ориентируются:

- Розничная торговля через небольшой магазин до 150 кв.м. Нельзя применять ЕНВД для торговли через интернет-магазин или по каталогам.

- Общественное питание с залом для посетителей не больше 150 кв.м.

- Бытовые услуги населению — ремонт обуви, бытовой техники, пошив одежды и другие услуги в соответствии с распоряжением Правительства.

- Перевозка людей и грузов, если в собственности не больше 20 машин.

- Ремонт, техобслуживание и мойка автомобилей.

- Ветеринарные услуги.

- Сдача в аренду мест на автостоянках.

- Размещение наружной рекламы на рекламных конструкциях — щитах, стендах, табло — и транспорте.

- Сдача в аренду жилья.

- Сдача в аренду земли для торговли и общепита.

- Сдача в аренду торговых мест на рынке или в торговом комплексе, палаток, лотков, а также точек общепита без залов обслуживания посетителей.

Сдавайте отчётность в три клика

Эльба подходит ИП и ООО на ЕНВД. Сервис подготовит налоговую декларацию, рассчитает налог и уменьшит его на страховые взносы.

Сколько платить

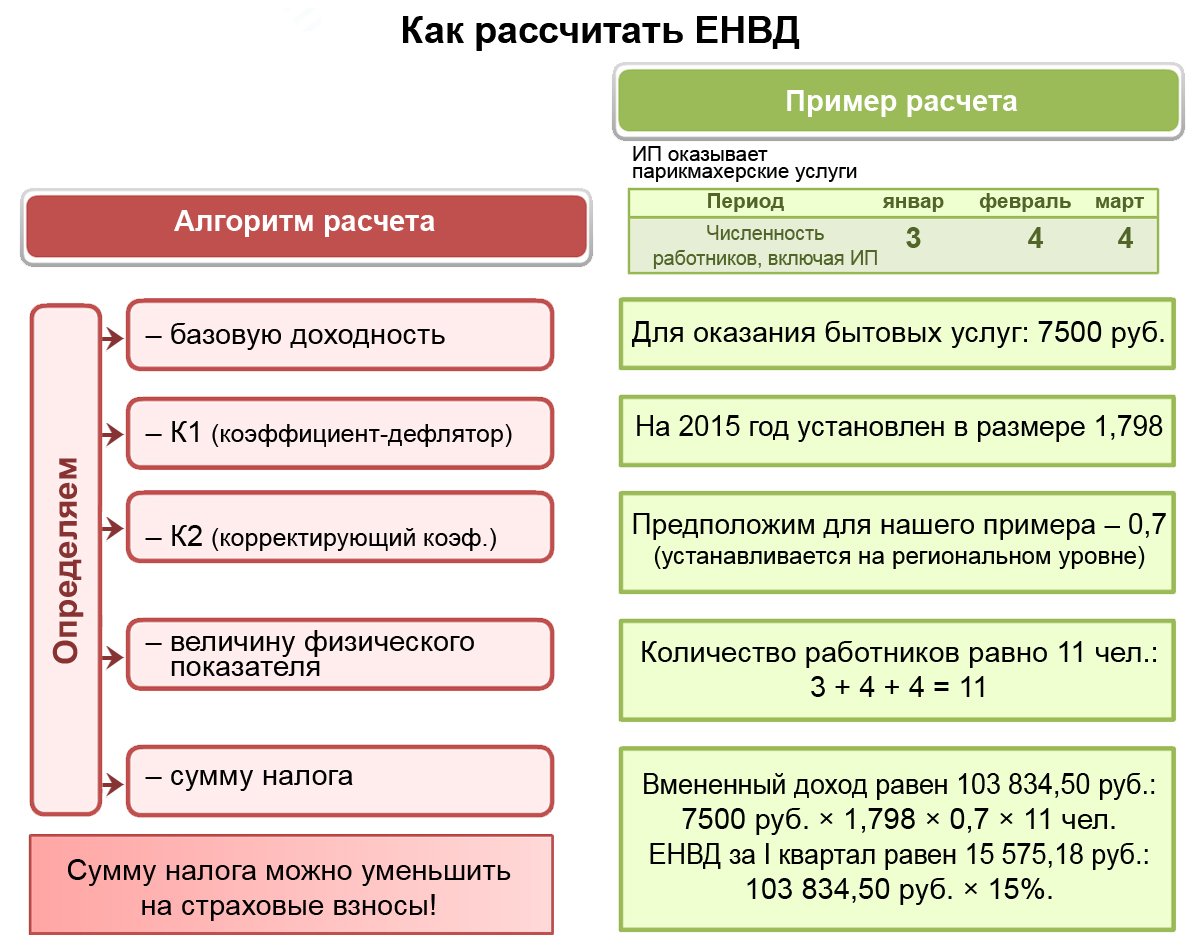

Размер налога на ЕНВД не зависит от доходов. Поэтому вы заранее можете посчитать, сколько придётся платить, и оценить выгоду. Налог рассчитывается по формуле:

Налог за месяц = Базовая доходность х Физический показатель х К1 х К2 х Ставка налога

Базовая доходность — месячный доход, установленный Налоговым кодексом для вашего вида бизнеса.

Физический показатель — размер одного из показателей бизнеса: площадь торгового зала, число работников, количество транспортных средств и т. д. Узнайте, по какому физическому показателю измерять бизнес, в пункте 3 статьи 346.29 Налогового кодекса.

д. Узнайте, по какому физическому показателю измерять бизнес, в пункте 3 статьи 346.29 Налогового кодекса.

К1 — коэффициент, который ежегодно устанавливает правительство. В 2019 году равен 1,915, в 2020 году — 2,005.

К2 — коэффициент, определённый местным законом и не превышающий 1. Найти К2 для вашего бизнеса можно на сайте налоговой вашего региона в разделе «Особенности регионального законодательства».

Ставка налога — от 7,5% до 15%. Пока ни в одном регионе не введена пониженная ставка, поэтому везде применяется 15%.

Налог можно уменьшить на страховые взносы. ИП без сотрудников уменьшают налог полностью на взносы за себя. ИП с сотрудниками и ООО уменьшают налог не более чем наполовину, и только на страховые взносы за сотрудников по вменённой деятельности, а также на больничные за первые три дня. С 2017 года ИП с сотрудниками смогут уменьшить налог не только на взносы за сотрудников и больничные, но и на взносы за себя, всё так же соблюдая ограничение в 50% от суммы налога.

Депутаты предлагают отменить единый налог на вмененный доход

Поэтапная отмена ЕНВД согласно законопроекту начнется со следующего года.

Сейчас плательщики ЕНВД перечисляют в бюджет фиксированную сумму налога и могут не пользоваться кассовыми аппаратами. Выручка не имеет значения, объект налогообложения – доход, вмененный для видов деятельности. ЕНВД платят торговцы (кроме продавцов алкоголя), предприятия, оказывающие бытовые услуги, перевозчики, небольшие рестораны и гостиницы.

С 2013 г. из перечня видов деятельности, которые облагаются ЕНВД, исключат розничную торговлю через небольшие магазины и павильоны (площадью до 150 кв. м), а также услуги общественного питания. С 2012 г. для них будут установлены ограничения по числу работников – не более 50 человек. С 2014 г. ЕНВД будет ликвидирован для всех.

Инициатор отмены ЕНВД – Минфин, еще летом он опубликовал поправки в Налоговый кодекс, предусматривающие поэтапный отказ от налога. ЕНВД вводился для тех видов деятельности, по которым затруднено налоговое администрирование, объясняет замдиректора департамента Минфина Сергей Разгулин: по сути, это была форма контроля через установление вмененного дохода. По его мнению, ЕНВД не всегда учитывает экономическое обоснование предпринимательской деятельности, из-за этого налоговая нагрузка может слишком вырасти или, наоборот, появятся возможности для ухода от налогов.

По его мнению, ЕНВД не всегда учитывает экономическое обоснование предпринимательской деятельности, из-за этого налоговая нагрузка может слишком вырасти или, наоборот, появятся возможности для ухода от налогов.

Компании, применявшие ЕНВД, смогут в заявительном порядке перейти на упрощенную систему налогообложения (6 или 15% в зависимости от объекта. – «Ведомости») или работать в общем режиме, отмечает Разгулин. Альтернатива для индивидуальных предпринимателей – система патентов (см. врез). С 2012 г. в каждом муниципалитете предприниматели смогут получить патент на оказание услуг, им не придется платить налог на имущество и подоходный налог, а также НДС (кроме НДС на импорт). Под патентное налогообложение подпадет 47 видов деятельности: химчистка, услуги по прокату и перевозке пассажиров, проведение экскурсий, торговля и общепит при площади зала менее 10 кв. м и др. Число сотрудников – до 10 человек.

По оценке президента «Опоры» Сергея Борисова, ЕНВД используют 55% малых предпринимателей. Есть две противоположные точки зрения, рассказывает он: часть предпринимателей считают, что ЕНВД – удобный и прозрачный способ уплаты налогов, другие эту систему практически ненавидят из-за коэффициентов базовой доходности, которые местные чиновники часто устанавливают непонятно по каким правилам. ЕНВД правительство ввело от безысходности, но система оказалась достаточно понятной, уклониться от налога почти невозможно, говорит он. Отмена ЕНВД, по его словам, должна быть постепенной, а у предпринимателей должен остаться выбор: ЕНВД, упрощенка или патент.

Есть две противоположные точки зрения, рассказывает он: часть предпринимателей считают, что ЕНВД – удобный и прозрачный способ уплаты налогов, другие эту систему практически ненавидят из-за коэффициентов базовой доходности, которые местные чиновники часто устанавливают непонятно по каким правилам. ЕНВД правительство ввело от безысходности, но система оказалась достаточно понятной, уклониться от налога почти невозможно, говорит он. Отмена ЕНВД, по его словам, должна быть постепенной, а у предпринимателей должен остаться выбор: ЕНВД, упрощенка или патент.

Отменить ЕНВД – здравое решение, уверена член бюджетного комитета Госдумы Наталья Бурыкина, налог вводился для малого бизнеса, но часто выяснялось, что на нем сидят и достаточно крупные компании. Система станет более логичной, для микробизнеса – патенты, остальные смогут перейти на упрощенку, отмечает она. Патентная система универсальна и действует во всем мире, отмечает Антон Данилов-Данильян из «Деловой России».

Виды деятельности, попадающие под ЕНВД

Дата публикации: 16. 01.2018 19:16

Виды деятельности ЕНВД

Применять Единый налог на вменённый доход (ЕНВД) можно в отношении строго определённых видов деятельности. Список видов деятельности для ЕНВД установлен Налоговым кодексом РФ. В то же время свои коррективы в рамках применения ЕНВД могут вносить местные власти. Они вправе устанавливать в регионе ЕНВД и определять конкретный перечень видов деятельности, которые могут быть на него переведены.

К примеру, ранее на территории Москвы под ЕНВД попадал лишь такой вид предпринимательской деятельности, как размещение наружной рекламы. В настоящее же время режим ЕНВД в столице вовсе отменен.

Региональные власти вправе выбрать несколько видов деятельности, например, из всего перечня услуг, относящихся к ЕНВД согласно Налоговому кодексу РФ, перевести в своём регионе на ЕНВД лишь два вида деятельности.

ИП и ООО переходят на ЕНВД добровольно, поэтому даже если в регионе применяется ЕНВД, предприниматели и организации не обязаны становиться плательщиками ЕНВД.

Виды деятельности, попадающие под ЕНВД

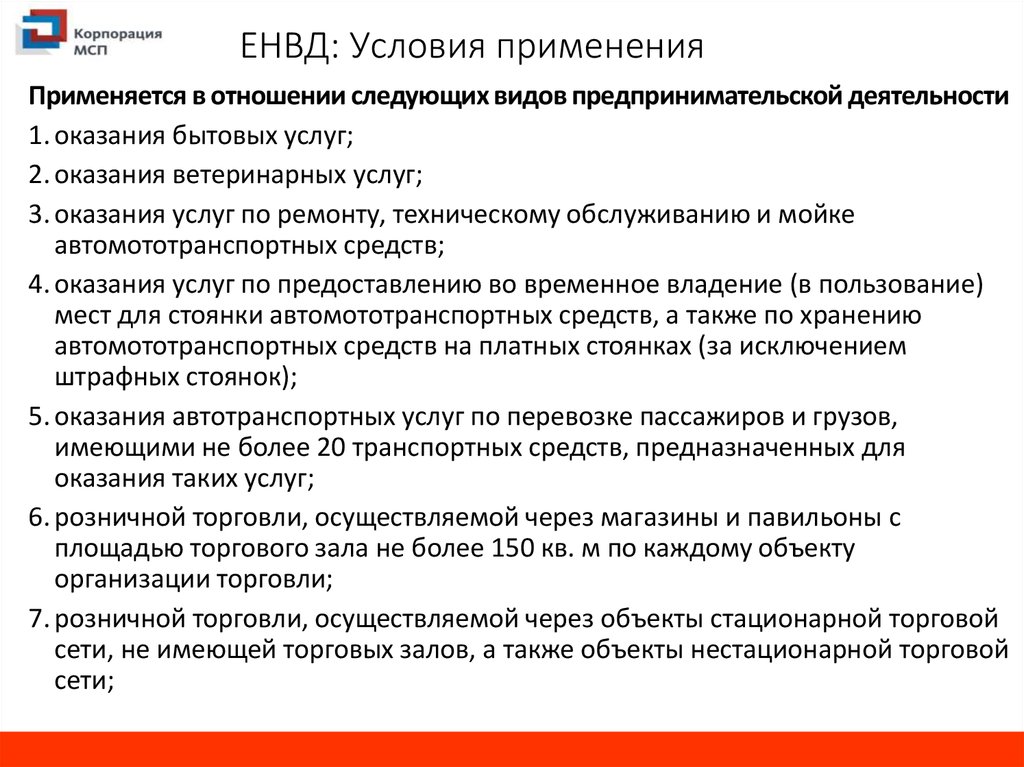

ЕНВД могут уплачивать ИП и ООО, чья предпринимательская деятельность попадает на основании ст. 346.26 НК РФ в следующий перечень с учетом ряда особенностей:

- бытовые и ветеринарные услуги;

- гостиницы и другие места временного размещения;

- ремонт, техобслуживание и мойка автотранспорта;

- платные автостоянки;

- пассажирские и грузовые автоперевозки;

- розничная торговля и общепит;

- распространение и (или) размещение наружной рекламы;

- предоставления в аренду торговых мест, земельных участков, объектов общепита.

Конечно, эти виды деятельности должны быть законодательно переведены на ЕНВД в конкретном регионе. Другими словами, должен действовать региональный закон о ЕНВД, в котором назван осуществляемый вид деятельности.

Бытовые услуги, подпадающие под ЕНВД

Налоговый кодекс также поясняет, какие виды деятельности из разряда бытовых услуг входят в перечень услуг для ЕНВД.

Например, к бытовым услугам, подпадающим под ЕНВД, относятся:

- ремонт и пошив обуви и одежды;

- ремонт и техобслуживание бытовой радиотехники;

- услуги химчистки и прачечных;

- парикмахерские услуги;

- услуги фотоателье.

Ограничения для ЕНВД

Необходимо учитывать, что для применения «вменёнки» существуют ограничения. Они установлены как в отношении видов деятельности, так и в отношении самого плательщика.

К примеру, в отношении видов деятельности: ЕНВД могут применять розничные магазины и павильоны с торговым залом площадью не более 150 кв. м по каждому объекту торговли (за исключением реализации ряда товаров), а для перевозок пассажиров и грузов при этом спецрежиме нельзя использовать более 20 автомобилей. В отношении критериев плательщика ЕНВД: средняя численность работников за предшествующий календарный год у таких организаций (ИП) не должна превышать 100 человек.

Про Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД) в Московской области читайте на сайте ИФНС

Условия применения ЕНВД для ООО в 2019 году: порядок и ограничения

Какие ООО могут применять ЕНВД?

Принятый в РФ Налоговый Кодекс в пункте 1 статьи 346.26 предоставляет муниципальным образованиям право принимать нормативные акты, определяющие на их территории виды деятельности юридических лиц, по которым уплачивается Единый налог на вменённый доход. Этот специальный налоговый режим, позволяет с 2013 года коммерческим организациям по одному виду деятельности в разных регионах платить налоги по отличным друг от друга ставкам. Такой порядок определен в письме Минфина России за регистрационным номером 03-11-06/3/89 от 20 декабря 2012 года.

Налогооблагаемой базой ЕНВД является предполагаемый доход юридического лица. Сумма налога, подлежащая уплате в бюджет, рассчитывается исходя из установленных муниципалитетами ставок. Общества с ограниченной ответственностью, выбравшие для налогообложения своих доходов ЕНВД, освобождаются от уплаты налогов на прибыль, имущество и НДС. Исключением для НДС являются экспортные операции.

Общества с ограниченной ответственностью, выбравшие для налогообложения своих доходов ЕНВД, освобождаются от уплаты налогов на прибыль, имущество и НДС. Исключением для НДС являются экспортные операции.

Плательщиками ЕНВД могут стать ООО, численность штатных сотрудников которых не превышает 100 человек. Налоговый Кодекс РФ разрешает совмещать хозяйствующим субъектам разные налоговые режимы или использовать ОСН и УСН. Юридические лица, занятые в сельскохозяйственном производстве, имеют право применять для налогообложения ЕСХН. Для каждой системы налогообложения законом устанавливаются свои сроки уплаты налогов и подачи деклараций. Хозяйствующие субъекты, совмещающие налоговые режимы, должны вести раздельный учет по каждой выбранной ими форме налогообложения.

Классификатор видов деятельности для применения ЕНВД разрабатывается и утверждается муниципальными образованиями, а соответствующий перечень оформляется в форме нормативного акта местных органов власти. Территориальная власть может отказаться от ввода этого налога в рамках своего образования. Специальный налоговый режим не является обязательным. Его действие предусмотрено до 2021 года.

Территориальная власть может отказаться от ввода этого налога в рамках своего образования. Специальный налоговый режим не является обязательным. Его действие предусмотрено до 2021 года.

Федеральное законодательство устанавливает условия применения ЕНВД и ограничивает виды деятельности, на которые может он распространяться. В 2017 году такой порядок налогообложения могут использовать:

- юридические лица, ведущие свою хозяйственную деятельность в сферах предпринимательства, связанных с техническим обслуживанием, хранением и мойкой автомобилей, организацией стоянок для транспортных средств.

- применение ЕНВД 2017 возможно и для компаний, занимающихся размещением наружной рекламы

- компании, имеющие точки общественного питания и розничной торговли в помещениях, площади которых не превышают 150 квадратных метров.

- выбрать ЕНВД для своего налогообложения могут ветеринарные лечебницы и те организации, которые занимаются сдачей в аренду недвижимости и земельных наделов.

В июле 2015 года был принят ФЗ № 232, который внес изменения в НК РФ. В частности, местным органам власти было разрешено уменьшать в своих образованиях ставку ЕНВД для плательщиков этого налога. В 2017 году максимальная ставка налога установлена в размере 15% от планируемого дохода. Уплаченные суммы ЕНВД поступают в местные бюджеты.

Ограничения на применение ЕНВД

Для того, чтобы стать плательщиком ЕНВД, необходимо подать в налоговую инспекцию по месту регистрации юридического лица соответствующее заявление. Действующее налоговое законодательство разрешает хозяйствующим субъектам изменять систему налогообложения не больше одного раза в год. Подается заявление не позднее 5 дней после того, как хозяйствующий субъект начнет свою деятельность в этом налоговом режиме. Плательщику ЕНВД налоговая инспекция выдает уведомление, образец которого утвержден приказом ФСН РФ, изданным в декабре 2012 года и зарегистрированным под номером ММВ-7-6/941@.

Действующее законодательство не разрешает применять ЕНВД хозяйствующим субъектам, которые учреждены юридическими лицами, имеющими долю в их УК, превышающую 25%. Нельзя стать плательщиком ЕНВД субъектам, ведущим свою деятельность в рамках доверительного управления и тем, кто имеет в своем штате больше 100 работников. Не попадают под действие ЕНВД заведения общественного питания и торговые организации, работающие в помещениях, площадь которых превышает 150 квадратных метров, а также учреждения, оказывающие населению социальные, образовательные и медицинские услуги, крупные налогоплательщики и организации, сдающие в аренду АЗС и АГЗС.

Пример по условиям применения ЕНВД

После открытия торговых точек и кафе хозяйствующий субъект решил сменить систему налогообложения с ОСН на ЕНВД. Особенность сложившейся ситуации заключается в том, что все объекты расположены в разных муниципалитетах, имеющих свои размеры ставок по налогу.

В данном случае юридическое лицо имеет право уплачивать налог одновременно по различным ставкам. В его обязанность входит повторная регистрация в качестве плательщика временного налога по месту ведения хозяйственной деятельности.

Заключение

- Условия применения ЕНВД в 2017 году устанавливаются налоговым законодательством.

- ЕНВД является добровольной системой налогообложения, которую хозяйствующий субъект выбирает для себя самостоятельно.

- Нарушение условий применения ЕНВД ведет к потере права на осуществление деятельности на этой системе.

- Действие системы предусмотрено существующим законодательством до 2021 года.

- При применении ЕНВД необходима повторная регистрация по месту ведения коммерческой деятельности.

Наиболее популярные вопросы и ответы на них по условиям применения ЕНВД для ООО

Вопрос: Может ли юридическое лицо осуществлять торговлю без ККМ, если оно применяет ЕНВД?

Ответ: Действующее законодательство не запрещает торговлю юридическим лицам без ККМ в тех случаях, когда продавец предоставляет по требованию покупателя подтверждающий покупку товарный чек или квитанцию.

При торговле алкогольной продукцией, крепость которой превышает 15%, использование ККМ обязательно. При совершении торговых операций с юридическими лицами необходимо будет предоставить им справку, подтверждающую право работы хозяйствующим субъектом без ККМ или копию уведомления об использовании ЕНВД.

Список законов

Вам могут быть интересны следующие статьи:

Остались вопросы и ваша проблема не решена? Получите бесплатную консультацию у юристов прямо сейчас

Внимание, акция! Получите бесплатную консультацию прямо сейчас по телефонам горячих линий!

Заявки и звонки принимаются круглосуточно и без выходных дней.

Сохраните статью себе!

На какую систему налогообложения перейти плательщикам ЕНВД – Андреевский муниципальный округ

На какую систему налогообложения перейти плательщикам ЕНВД

Опубликовано: 24. 08.2020

08.2020

ФНС заранее начала информационную кампанию, чтобы подготовить вмененщиков к переходу на другие системы налогообложения. Все это делается для того, чтобы отмена ЕНВД с 2021 года не стала для кого-то неприятным и неожиданным сюрпризом. Поэтому всем плательщикам вмененки надо подумать, на какую систему налогообложения им стоит перейти. Время для этого еще есть.

Субъекты малого и среднего бизнеса после отмены вмененки могут выбирать из нескольких уже действующих льготных систем налогообложения: упрощенная система в вариантах «Доходы» и «Доходы минус расходы»; патентная система налогообложения; налог на профессиональный доход; единый сельскохозяйственный налог. Все льготные налоговые режимы имеют свои ограничения – по доходу, видам деятельности, количеству работников и др. Поэтому бывшим плательщикам ЕНВД, которые не вписываются под эти требования, придется работать на общей системе налогообложения – с самыми высокими ставками.

Чтобы не оказаться на ОСНО после того, как отменят ЕНВД, надо своевременно перейти на другой льготный режим. Самый небольшой выбор у организаций. Фактически, они могут перейти с ЕНВД только на УСН (если не изменят профиль своей деятельности и не станут сельхозпроизводителями). У ИП возможностей больше, но ПСН и НПД сами по себе имеют немало ограничений. Ближе всего к ЕНВД патентная система, поэтому стоит заранее рассчитать стоимость патента для своего вида деятельности и муниципального образования.

Самый небольшой выбор у организаций. Фактически, они могут перейти с ЕНВД только на УСН (если не изменят профиль своей деятельности и не станут сельхозпроизводителями). У ИП возможностей больше, но ПСН и НПД сами по себе имеют немало ограничений. Ближе всего к ЕНВД патентная система, поэтому стоит заранее рассчитать стоимость патента для своего вида деятельности и муниципального образования.

Добровольно перейти с ЕНВД на другие системы налогообложения можно начиная, с 1 января следующего календарного года, при этом заявление о переходе необходимо подать не позднее пяти рабочих дней со дня фактического прекращения осуществления деятельности, подпадающей под ЕНВД, или перехода на иной режим.

Межрайонная ИФНС России № 1 по г. Севастополю

Отмена ЕНВД в 2021 году — статья

Отмена ЕНВД в 2021 году – как подготовиться

Единый налог на вмененный доход будет упразднен 1 января 2021 года. Обсуждения отмены ЕНВД продолжались несколько лет, но теперь все решено. Со следующего года «вмененки» больше не будет. До конца 2020 индивидуальные предприниматели и организации, которые применяли ЕНВД, должны определиться, на какую схему налогообложения перейти со следующего года.

Со следующего года «вмененки» больше не будет. До конца 2020 индивидуальные предприниматели и организации, которые применяли ЕНВД, должны определиться, на какую схему налогообложения перейти со следующего года.

Варианты перехода с ЕНВД

Доступные вам варианты зависят от вашего статуса. Если вы ИП, вам нужно выбрать что-то из этих пяти опций:

-

Самозанятость

-

ПСН (патентная система)

-

УСН («упрощенка») с объектом «доходы»

-

УСН с объектом «доходы минус расходы»

-

ОСН (общая система налогообложения)

Общая система налогообложения ждет всех ИП, которые не успеют выбрать режим до конца года. Советуем вам не затягивать с решением, потому что ОСН — самый неудобный для ИП вариант. Нагляднее пути перехода с «вмененки» для ИП представлены на схеме:

Если вы юрлицо, у вас два пути: «упрощенка» или ОСН (много налогов и отчетности).

У сельхозпроизводителей, у которых доля доходов от сельхоздеятельности больше 70 % в общем объеме, есть дополнительная опция — единый сельскохозяйственный налог (ЕСХН).

Как выбрать режим налогообложения вместо «вмененки»

Универсального ответа для всех никто не даст. Чтобы принять верное для вас решение, нужно посчитать доходы и расходы, взвесить плюсы и минусы подачи отчетности по каждому режиму налогообложения, учесть количество сотрудников и ограничения по видам деятельности.

Вид деятельности практически не влияет на переход с ЕНВД. Он имеет значение, если вы ИП и работаете в сфере общепита или розничной торговли. Собираясь переходить на ПНС, обратите внимание на то, что площадь занимаемого вашим бизнесом помещения не должна быть больше 50 квадратных метров. В ЕНВД допускалась площадь до 150 квадратных метров. Поэтому если ваш магазин или заведение занимает больше 50 метров, пожалуй, единственный удобный вариант для вас после отмены ЕНВД в 2021 году – «упрощенка».

Изменения в отчетности после ЕНВД

Единый налог на вмененный доход предполагал сдачу одной декларации в квартал. Для ИП даже не нужна была книга учета доходов и расходов. После отмены «вмененки» с отчетностью будет посложнее. Частота и объем зависят от выбранного режима:

-

Самозанятые освобождены от налогового учета и отчетности.

-

Индивидуальные предприниматели на патентной системе должны вести книгу учета доходов и по запросу налоговой предоставлять ее. Декларации подавать не требуется.

-

«Упрощенка» для ИП и организаций требует ведения учета в разных форматах, а по итогам года все должны предоставить декларацию.

-

Общая система налогообложения – самая сложная, она предполагает регулярный учет и периодическую сдачу отчетности.

Сколько налогов придется платить

ОСН с НДС 20 % и налогом на прибыль 20 % для юрлиц и 13 % для ИП самый затратный для всех. Базовая ставка в УСН составляет 6 %, если платите налог с доходов, и 15%, если с разницы между доходами и расходами. В некоторых регионах ставки могут быть пониже. Уточните этот вопрос в налоговом органе вашего региона.

Базовая ставка в УСН составляет 6 %, если платите налог с доходов, и 15%, если с разницы между доходами и расходами. В некоторых регионах ставки могут быть пониже. Уточните этот вопрос в налоговом органе вашего региона.

Выбравшие патентную систему платят 6 % от суммы возможного дохода за год. В каждом регионе эта сумма отличается, потому что региональные власти определяют ее самостоятельно по каждому виду деятельности. Самозанятые на патенте платят 4 % от полученного дохода при расчетах с физическими лицами, 6% при расчете с организациями.

Смена режима налогообложения после отмены ЕНВД в 2021 году

На общую систему перейти проще всего, потому что на него вас переведут по умолчанию, если вы не выберите другой режим до конца 2020 года. Совмещавщие ЕНВД с «упрощенку» тоже могут никаких действий не предпринимать, если хотят остаться на УСН. Остальным советуем поторопиться и принять решение о переходе максимум до середины декабря.

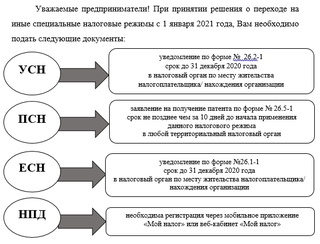

Сроки подачи уведомлений о переходе на другой режим налогообложения:

-

ПСН – до 17 декабря 2020 года

Заявление по форме № 26. 5-1 либо по форме, которую рекомендует ФНС России в приложении к письму от 18.02.2020 № СД-4-3/2815@

5-1 либо по форме, которую рекомендует ФНС России в приложении к письму от 18.02.2020 № СД-4-3/2815@

-

УСН – до 31 декабря 2020 года

Уведомление по форме № 26.2-1. Нужно указать объект налогообложения («доходы» или «доходы минус расходы») и код налогоплательщика «2» -

Самозанятые – в любое время

Нужно зарегистрироваться специальном сайте ФНС России для самозанятых граждан. -

ЕСХН – до 31 декабря 2020 года

Уведомление по форме № 26.1-1

Отчетность по ЕНВД за 2020 год

После перехода с ЕНВД, независимо от выбранного вами режима, в налоговую нужно подать декларацию за 4 квартал 2020 года. Сделать это необходимо не позднее 20 января 2021 года, иначе вас ждут штрафы.

Вы можете заказать подготовку и отправку заявления о смене налогообложения в ФНС у нас на сайте

Аэропорт Вадсо Прокат автомобилей | VDS, ENVD, Норвегия Аренда автомобилей

Прокат автомобилей в аэропорту Вадсо, VDS, ENVD

Мы ищем более 900 утвержденных прокатов автомобилей поставщиков , чтобы найти вам самые лучшие цены на аренду . Аренда автомобиля в более чем 53 000 пунктах в 159 странах мира становится максимально простой . Вам не нужно просматривать несколько веб-сайтов и сравнить цены , чтобы найти дешевый прокат автомобилей в аэропорту Вадсо, VDS, ENVD — мы сделаем это за вас!

Аренда автомобиля в более чем 53 000 пунктах в 159 странах мира становится максимально простой . Вам не нужно просматривать несколько веб-сайтов и сравнить цены , чтобы найти дешевый прокат автомобилей в аэропорту Вадсо, VDS, ENVD — мы сделаем это за вас!

Почему выгодно бронировать автомобиль в аэропорту Вадсо у нас?

- 900+ Сравнение цен поставщиков

- 53 000+ направлений

- Лучшие цены на аренду

- Широкий выбор автомобилей

- Безопасное онлайн-бронирование

- Мгновенное подтверждение

- Управление бронированием онлайн

- Без скрытых дополнительных услуг

- Подробный раздел часто задаваемых вопросов

- Служба поддержки клиентов

Найти пункт проката автомобилей в аэропорту Вадсо

У вас есть , два варианта: : либо заполните пункт выдачи в форме выше, либо выберите пункт проката автомобилей рядом с аэропортом Вадсо, VDS, ENVD из списка.

Офисы по аренде автомобилей в аэропорту Вадсо

Офисы по аренде автомобилей в аэропорту Вадсо:

Другие пункты аренды автомобилей рядом с аэропортом Вадсо, VDS, ENVD

Ниже перечислены пункты проката автомобилей, ближайшие к Vadso Airport .

Дешевый прокат автомобилей в аэропорту Вадсо за три простых шага:

1. Цитата: укажите запрос и получите расценки

Начните поиск, используя форму выше — выберите место получения и укажите ваш запрос: введите даты получения и возврата и выберите предпочитаемый тип автомобиля .Нажмите кнопку search .

2. Книга: Выберите понравившуюся сделку

Будет предоставлен список котировок . Выберите сделку, которая вам нравится. Щелкните ссылку «подробности тарифа» на сайте и проверьте условия аренды , относящиеся к соответствующему предложению. Условия могут отличаться от автомобиля к автомобилю, от страны к стране и от поставщика к поставщику. При наведении курсора мыши на знак включения над ценовой информацией появятся подробные сведения о предложении. Нажмите кнопку книга .

3. Подтвердить: забронируйте и получите мгновенное подтверждение

Завершите бронирование, введя данные своей кредитной карты . Соединение зашифровано, безопасное . Вы получите ваучер на аренду автомобиля , содержащий детали бронирования и инструкции по получению автомобиля.

Аэропорт Вадсо (VDS)

Сведения об аэропорте

Название аэропорта : Аэропорт ВадсоКод ИКАО : ENVD

Код ИАТА : VDS

географическое положение : 70 ° 4 ‘0 «север, 29 ° 51 ‘0 «East

подробная карта : карта аэропорта Вадсо

Преимущества аренды автомобиля в аэропорту Вадсо у нас

Почему заказывать машину в аэропорту Вадсо он-лайн

- Позволяет найти лучшее Вадсо Предложение по аренде автомобилей в аэропорту от более чем 500 поставщиков проката автомобилей

- Предварительное бронирование всегда дешевле , чем оплата на месте в офисе проката автомобилей

- Ознакомьтесь с условиями бронирования, сравните различные предложения легко и быстро

Возьмите напрокат автомобиль в аэропорту Вадсо и откройте для себя Норвегия . Прокат автомобилей Vadso Airport, VDS, ENVD предлагает низкие цены и широкий выбор автомобилей. Вы можете сравнить предложения от ведущих поставщиков аренды автомобилей, таких как Avis, Europcar, Sixt или Thrifty, а также предложения по бюджетной аренде от Holiday Autos, Budget, Economy, EasyCar или 121 carhire. Выберите Vadso Airport прокат автомобилей поставщика в соответствии с вашими предпочтениями . Каждый должен найти себе автомобиль, удобный для проживания в этом месте Норвегии.

Прокат автомобилей Vadso Airport, VDS, ENVD предлагает низкие цены и широкий выбор автомобилей. Вы можете сравнить предложения от ведущих поставщиков аренды автомобилей, таких как Avis, Europcar, Sixt или Thrifty, а также предложения по бюджетной аренде от Holiday Autos, Budget, Economy, EasyCar или 121 carhire. Выберите Vadso Airport прокат автомобилей поставщика в соответствии с вашими предпочтениями . Каждый должен найти себе автомобиль, удобный для проживания в этом месте Норвегии.

Категории автомобилей

Комбинируя предложения от нескольких поставщиков, вы обычно можете выбирать из большого количества автомобилей в зависимости от ваших предпочтений и требований к количеству пассажиров и багажа.Мы предлагаем автомобили как с автоматической, так и с механической коробкой передач, некоторые автомобили оснащены спутниковой навигацией и / или кондиционером. Однако обратите внимание: не все перечисленные ниже карты доступны во всех местах в любое время.

- Мини-автомобили: Chevrolet Matiz, Toyota Aygo или аналогичные

- Автомобили эконом-класса: Nissan Micra, Ford Fiesta, Peugeot 207, Toyota Yaris, Chevrolet Aveo или аналогичные

- Компактные автомобили: Volkswagen Golf, Ford Focus , Toyota Auris, Chevrolet Cobalt или аналогичный

- Автомобили среднего класса: Toyota Avensis, Ford Mondeo или аналогичные

- Стандартные автомобили: Audi A4, Volkswagen Passat, Pontiac Grand Prix или аналогичные

- Полноразмерные автомобили: BMW 3 серии , Saab 9-3, Chevrolet Impala или аналогичный

- Автомобили премиум-класса: Mercedes C Class, Audi A6, Volvo V70 или аналогичные

- Автомобили класса люкс: Mercedes E Class, BMW X3, Ford Lincoln или аналогичные

- Минивэн легковые автомобили: Ford Galaxy, Chrysler Voyager, Volkswagen Touran, Mercedes Vito, Toyota Minibus, Renault Espace или аналогичные

- внедорожники: Suzuki Jimny (малый), Nissan Pathfinder или Toyota Rav4 (средний), Volvo XC90 (большой) или аналогичный

- Крупногабаритные автомобили: Fiat Mulltipa, Renault Scenic, Citroen Berlingo, Ford Focus Stationwagon или аналогичные

Компании по аренде автомобилей, предлагающие услуги по аренде автомобилей в Vadso Airport , стремятся предложить услуги и цену , чтобы вы остались довольны .

Преимущество проката автомобилей в аэропорту Вадсо Предлагаемая здесь услуга — это предложений различных вариантов проката автомобилей, от крупных международных компаний до местных поставщиков услуг по аренде автомобилей. Победителем конкурса предложений в аэропорту Вадсо стал ВЫ: найдите лучшую цену на аренду автомобиля Аэропорт Вадсо , выберите предложение, которое вам нравится. Процесс бронирования прост, быстр и безопасен.

Процесс бронирования

Информация, необходимая в процессе бронирования

Процесс бронирования авто в аэропорту Вадсо безопасен и максимально прост.

Вам будет предложено заполнить информацию о водителе и вашей кредитной карте (для целей онлайн-бронирования автомобиля в аэропорту Вадсо). Информация о кредитной карте необходима как для предоплаты, так и из-за блокирующего депозита на случай, вызвавший автомобильную аварию. Сумма депозита варьируется от случая к случаю, поэтому необходимо прочитать условия бронирования . Если вы арендуете машину в аэропорту, вам также следует указать номер рейса.

Если вы арендуете машину в аэропорту, вам также следует указать номер рейса.

После завершения бронирования вы сразу же получите подтверждение по электронной почте .Пожалуйста, посетите офис поставщиков по прибытии: вы получите ключи от автомобиля и оплатите оставшуюся сумму за аренду. Ваша машина уже будет ждать на стоянке, а у вас готовы к работе .

Как внести изменения в бронирование

Вы можете изменить свое бронирование позже, если изменится ваш план путешествия. Вам будет предложено указать идентификатор вашего бронирования и подробную информацию об изменениях, которые вы хотите внести. Вы можете изменить свое бронирование.

Как отменить бронирование

Мы понимаем, что иногда вам может потребоваться отменить бронирование.Пожалуйста, ознакомьтесь с Политикой отмены полностью. Если ваша аренда оплачивается по факту, что означает, что вся сумма аренды автомобиля должна быть оплачена по прибытии на стойку проката, то не взимается, плата за отмену не взимается . Однако, если ваше бронирование предоплачено, с вас может взиматься плата за отмену в зависимости от сроков, предшествующих отмене. Как правило, если бронирование отменяется в течение 7 дней с даты бронирования аренды автомобиля и не менее чем за 48 часов до подтвержденного времени получения, все средства будут возвращены . Если бронирование отменено за пределами 7 дней с даты бронирования аренды автомобиля и не менее чем за 48 часов до времени получения, все средства, за исключением штрафа за отмену в размере 25 евро.00 и комиссия за обработку карты (если применимо) будут возмещены. В большинстве случаев средства не возвращаются, если бронирование отменено менее чем за 48 часов до времени получения.

Однако, если ваше бронирование предоплачено, с вас может взиматься плата за отмену в зависимости от сроков, предшествующих отмене. Как правило, если бронирование отменяется в течение 7 дней с даты бронирования аренды автомобиля и не менее чем за 48 часов до подтвержденного времени получения, все средства будут возвращены . Если бронирование отменено за пределами 7 дней с даты бронирования аренды автомобиля и не менее чем за 48 часов до времени получения, все средства, за исключением штрафа за отмену в размере 25 евро.00 и комиссия за обработку карты (если применимо) будут возмещены. В большинстве случаев средства не возвращаются, если бронирование отменено менее чем за 48 часов до времени получения.

Пожалуйста, посетите подробный раздел часто задаваемых вопросов, если вам нужна дополнительная информация.

Ваучер на аренду автомобиля

Ваучер на аренду — это документ, который будет отправлен вам по электронной почте и должен быть распечатан и предъявлен на стойке проката в аэропорту Вадсо, когда вы забираете свой автомобиль. Ваучер будет содержать инструкции по получению автомобиля и адрес компании по аренде автомобилей, которую вы будете использовать, а также все их контактные данные.В ваучере на аренду автомобиля также будет указан номер подтверждения вашего агента по аренде автомобилей. Если вы не предъявите ваучер во время получения автомобиля, поставщик услуг по аренде автомобилей может применить цену, отличную от указанной, или отказать в аренде автомобиля. Мы не можем принять апелляцию о возмещении, если вы не предъявите ваучер в пункте проката.

Ваучер будет содержать инструкции по получению автомобиля и адрес компании по аренде автомобилей, которую вы будете использовать, а также все их контактные данные.В ваучере на аренду автомобиля также будет указан номер подтверждения вашего агента по аренде автомобилей. Если вы не предъявите ваучер во время получения автомобиля, поставщик услуг по аренде автомобилей может применить цену, отличную от указанной, или отказать в аренде автомобиля. Мы не можем принять апелляцию о возмещении, если вы не предъявите ваучер в пункте проката.

Вы всегда можете просмотреть и распечатать свой ваучер. Не забудьте сдать его в пункт проката вместе с водительскими правами и кредитной картой.

Способ оплаты

Бронирование можно оплатить кредитной или дебетовой картой. Кредитная карта необходима для соответствия имени водителя. Залог будет удерживаться на кредитной карте до ее возврата. При аренде автомобилей более высокого класса могут потребоваться предъявить две кредитные карты в офисе по аренде автомобилей в аэропорту Вадсо.

Как правило, утвержденная сумма покрывает залог за топливо и страховую франшизу. Фактическая сумма зависит от продолжительности аренды, возраста водителя или размера автомобиля.

Аэропорт Вадсо, VDS, ENVD руководство по аренде автомобилей

Условия страхования

Вам следует внимательно прочитать условия бронирования, так как разные предложения могут отличаться в условиях страховки . Иногда страхование распространяется не на все части транспортного средства, например Страхование может не покрывать повреждение шины или шасси автомобиля. При анализе различных предложений учитывайте свои планы поездок Норвегия . Убедитесь, что страхование автомобиля действует и в пункте назначения .Это особенно важно, если вы планируете пересечь государственную границу Норвегии.

Страховая защита

Информация о различных видах страхования (например, об отказе от прав на случай аварии, кражи или защите ответственности перед третьими лицами) включена в подробные сведения о тарифах , указанные в каждом предложении . Арендатор может нести ответственность за повреждение или потерю шин, лобового стекла, стекла и ходовой части. Пожалуйста, свяжитесь с агентом по аренде автомобилей по прибытии. Попросите также помощь при поломке.

Арендатор может нести ответственность за повреждение или потерю шин, лобового стекла, стекла и ходовой части. Пожалуйста, свяжитесь с агентом по аренде автомобилей по прибытии. Попросите также помощь при поломке.

Перед тем, как отправиться в поездку в аэропорт Вадсо

Перед тем, как запустить двигатель автомобиля, арендуемого в аэропорту Вадсо впервые, проверяет , что автомобиль соответствует условиям , указанным в договоре. В частности, проверьте количество топлива в баке. Он должен быть полным; в противном случае потребуйте доливки топлива или изменения деталей контракта. Не забудьте осмотреть кузов автомобиля на предмет каких-либо дефектов в краске, колесном диске или других видимых частях автомобиля.

Топливная политика

Обычно правило следующее: забрать полный, вернуть полный. Это означает, что вы забираете автомобиль с полным топливным баком на , а также должны возвращать автомобиль с полным топливным баком. Некоторые поставщики первоначально взимают плату за эту услугу, но вернут ее при возврате, если топливный бак полон (в противном случае с вас будет взиматься плата за недостачу). Поскольку топливная политика может измениться, обратитесь за подтверждением к поставщику в аэропорту Вадсо , VDS, ENVD .

Некоторые поставщики первоначально взимают плату за эту услугу, но вернут ее при возврате, если топливный бак полон (в противном случае с вас будет взиматься плата за недостачу). Поскольку топливная политика может измениться, обратитесь за подтверждением к поставщику в аэропорту Вадсо , VDS, ENVD .

Дополнительный водитель

Вы можете добавить дополнительных водителей при бронировании. Все дополнительные водители должны физически присутствовать на стойке аренды в аэропорту Вадсо во время аренды со своими водительскими правами для подписания договора аренды. В зависимости от условий тарифа может взиматься дополнительная плата за водителя, которая также оплачивается на стойке регистрации. Обычно дополнительное разрешение водителя можно получить также по прибытии за небольшую плату из расчета на человека в день.

Вы найдете информацию о дополнительных драйверах в ваучере бронирования.В этом разделе также показаны другие дополнительные услуги, которые вы забронировали, например, детские сиденья и детские сиденья. Эти дополнительные услуги обычно не включены в указанную цену и должны быть оплачены по прибытии.

Вождение в Норвегии

Возраст водителя

В процессе бронирования вас спросят о вашем возрасте (см. Форму выше). См. Информацию о тарифах для молодых водителей, доплата , поскольку она может не быть включена в стоимость аренды (в таком случае она должна быть оплачена в пункте проката в аэропорту Вадсо в местной валюте).Поскольку по статистике молодые водители становятся причиной большего числа ДТП, с них может взиматься дополнительная плата. Минимальный возраст вождения варьируется от 16 до 21 года в зависимости от страны и региона. Поставщик автомобилей в аэропорту Вадсо будет рад помочь вам удовлетворить местные требования Норвегии.

Водительские права в аэропорту Вадсо

Водители должны иметь полную лицензию. Может потребоваться ограничение минимального срока владения лицензией. См. Подробную информацию о тарифах на отдельные предложения по аренде автомобилей в аэропорту Вадсо.

Если национальное водительское удостоверение арендатора не в латинском алфавите , могут потребоваться международные водительские права (IDL) . Международные водительские права должны сопровождаться оригинальными внутренними водительскими правами.

Международные водительские права

Уточняйте у поставщика услуг по аренде автомобилей (см. Ваучер), требуются ли в Норвегии международные водительские права. Международные водительские права (IDL) признаны во всем мире как документ, который идентифицирует его владельца как лицензированного водителя в странах, где официальный язык отличается от того, на котором были выданы ваши внутренние права.Вы также должны предоставить национальные водительские права вместе с международными правами, в противном случае они могут быть не приняты.

Лимит пробега

Некоторые поставщики проката автомобилей могут накладывать ограничения на расстояние, которое вы можете проехать за один день — см. Подробную информацию о тарифах.

Длина аренды автомобиля в аэропорту Вадсо

Иногда невозможно арендовать автомобиль менее чем на три дня. Обычно цена за сутки снижается с увеличением срока аренды.

Maplandia.com не спонсируется и не аффилирован с Google.

Ограничения на оборот по ИП. IP Ограничения по обороту. Сочетание PSN с другими режимами налогообложения

UNVD: Кто может быть плательщиком?

Плательщиком единого налога могут быть как индивидуальные предприниматели, так и юридические лица. Плательщик должен вести налоговый учет и осуществлять разрешенную режимом деятельность. Все виды деятельности, подпадающие под действие UNVD, перечислены в п. 2 ст.346.26 Налогового кодекса РФ.

Общественное питание и розничная торговля, предоставление бытовых, автотранспортных, ветеринарных и гостиничных услуг, рекламная деятельность — далеко не полный перечень работ и услуг, с которых разрешено взимать единый налог на вмененный доход. Использование единого налога является правом, а не обязанностью и применимо.

ВАЖНО! Помимо федерального перечня услуг в каждом субъекте федерации принимаются местные перечни видов деятельности, налогообложение которых возможно через систему UNVD.Основным условием использования ENVD является то, что субъектом субъекта Федерации должен быть утвержден вид деятельности на местном уровне.

Какие критерии должен соблюдать плательщик ЕНВД?

Единый налог — один из самых популярных в сфере малого бизнеса, поскольку освобождает организацию или предпринимателя от необходимости вести налоговый учет. Чтобы предотвратить злоупотребления со стороны налогоплательщиков, законодательно установлены некоторые условия режима UNVD.

КритерииENVD несколько отличаются для юридических лиц и индивидуальных предпринимателей. Представьте их в виде списка.

Условия использования ЕНВД в зависимости от правового статуса плательщика

Плательщик — юридическое лицо обязан соблюдать следующие условия:

Не знаете свои права?

- Кумулятивная средняя численность Организации за прошедший календарный год не должна превышать 100 человек.

- Доля других организаций в уставном капитале составляет не более 25%.

- Не должен входить в число крупнейших налогоплательщиков.

- Не может осуществлять деятельность по предоставлению услуг общественного питания и одновременно быть учреждением в области социального обеспечения, здравоохранения или образования.

Плательщик — индивидуальный предприниматель должен соответствовать следующим условиям:

- Общая численность сотрудников не должна превышать 100 человек.

- Вид деятельности плательщика должен быть прописан в законодательном акте муниципального образования, на его территории разрешен режим ENVD.

- Не может быть арендодателем АЗС и АЗС.

- Осуществление деятельности по договорам простого товарищества или доверительного управления.

ВАЖНО! Для индивидуальных предпринимателей — плательщиков ENVD. бухгалтерский учет отменен.

Ограничения для плательщиков UTID

Законодатель установил ряд ограничений ENVD-деятельности , , который необходимо соблюдать, иначе при проверке могут быть выявлены налоговые нарушения, что повлечет перерасчет единого налога и пени.

- Ограничение по виду деятельности. Единому налогу подлежат только виды деятельности из закрытого списка, указанного в Налоговом кодексе РФ. В случае выполнения других работ и услуг плательщик обязан вести раздельный бухгалтерский учет и уплачивать налог по другим операциям в соответствии с действующим законодательством.

- Ограничение круга лиц, которым предоставляются услуги. Плательщик обязан оказывать бытовые услуги в рамках вмененной деятельности исключительно физическим лицам.Операции, в которых получателями бытовых услуг являются юридические лица, не могут быть урегулированы единым налогом. Услуги по ремонту, обслуживанию и мойке автомобилей могут быть оказаны как физическим, так и юридическим лицам.

- Ограничение на физический индикатор. Площадь торгового зала при осуществлении торговли или оказания услуг общественного питания не должна превышать 150 кВ. м. В том числе совокупное владение более 150 кв. м взаимозависимых лиц.Для плательщиков, оказывающих транспортные услуги, установлено ограничение в 20 автомобилей.

- Предел территориального знака. Если местные власти установили торговый сбор на территории субъекта Федерации, использование UNVD на таких территориях запрещено.

- Ограничения на сочетание систем налогообложения. Плательщикам ENVD предоставляется право сочетать ENVD с другими налоговыми системами. Однако прямой запрет на совмещение деятельности розничной торговли и оказания услуг общественного питания облагается налогом ENVD и ЕСХН (единый сельскохозяйственный налог).

Несмотря на достаточно большое количество законодательных запретов, ограничений по доходам УНВД практически нет. Это связано с тем, что расчет налога основан не на фактических показателях хозяйственной деятельности организации или предпринимателя, а на потенциальном доходе, который зависит от физического показателя и базовой рентабельности. Единственное, о чем стоит упомянуть, — это то, что для крупнейших налогоплательщиков переход на ЕНВД невозможен.

ВАЖНО! Размер базовой доходности по каждому виду деятельности установлен Налоговым кодексом РФ в ст.346,29.

***

Единый налог на вмененный доход широко распространен среди малых предприятий в сфере торговли, общественного питания и бытовых услуг. Государство установило ряд условий для применения примеси: они касаются количества сотрудников, территории деятельности, видов деятельности и состава учредителей юридического лица.

Чтобы иметь возможность платить единый налог на вмененный доход, необходимо помнить, что наиболее серьезные ограничения установлены для разрешенных видов деятельности, подпадающих под единый налог на вмененный доход.

Упрощенная система налогообложения — простой и доступный режим. Он направлен на уменьшение суммы уплаченного налога и отчетности и ориентирован на малый бизнес. Поэтому для его применения установлены лимиты УСН на год. В статье мы расскажем, какие ограничения применять упрощенный и что делать, если вы их нарушили.

Лимиты USN 2020.

Начинающие предприниматели и организации знают о существовании USN и стараются перейти на эту систему, поскольку она имеет множество преимуществ:

- малых налоговых ставок: 6% от дохода и 15% от разницы доходов и расходов;

- в регионах ставка может быть снижена еще больше: 1-6% от дохода и 5-15% от разницы между доходами и расходами;

- в конце года необходимо сдать только одну декларацию;

- налоговый платеж из базы «Доходы» может быть увеличен вдвое на сумму страховых взносов для сотрудников и ИП (или полностью уменьшить налоговый платеж — в случае самостоятельной работы ИП и уплаты взносов «на себя») .

Перейти в упрощенный режим IP и организации, при регистрации отправив уведомление в течении 30 дней. Если вы уже работаете над другим налоговым режимом и хотите перейти на USN, то вы можете сделать это только со следующего года, это применимо до 31 декабря. Организации могут комбинировать USN с UNVD, а предприниматели по-прежнему используют патентную систему.

Переход на упрощенную систему и нахождение на ней связаны с рядом ограничений. Лимиты суммы, необходимой для использования УСН, ежегодно растут, что упрощает переход на упрощенный и делает его более доступным.В 2020 году существенных изменений в условиях использования UCN не произошло, поэтому мы расскажем о каждом из них.

Мероприятия

Simplisers имеют право вести бизнес не во всех сферах. Например, USN не может подавать заявки ломбардам, микрофинансовым организациям, банкам, страховщикам, кадровым агентствам, игорным заведениям и производителям подакцизных товаров.

Годовая выручка

В 2020 году лимит выручки за год равен 150 млн рублей, такое значение установлено с 2017 года и пока не менялось.Такая сумма выручки позволяет оставаться на упрощенном количестве компаний, поскольку с 2016 года лимит годовой прибыли вырос в 2,5 раза. Раньше сумма дохода индексировалась по дефляционному коэффициенту, но в период 2017-2020 гг. Это не применимо.

Компании на упрощенном графике могут вести деятельность, приносящую доход до 150 миллионов рублей, и не бояться потерять право на использование УСН. Учтите, что не вся полученная выручка включена в расчет.

Выручка, включенная в расчет:

- доход от реализации;

- некоммерческих доходов;

- от реализации прав на имущество;

- получили авансы.

Выручка, исключенная по ставке:

- возвращенная ссуда;

- полученный депозит или депозит;

- имущества, полученного в качестве взноса в уставный капитал;

- из безвозмездно полученного имущества;

- денежных средств получено по агентскому договору; Получено

- гранта;

- выручка от деятельности по другому режиму налогообложения при объединении USN с UTI или патентом.

Упрощающие, желающие оставаться в UPN, приближаясь к доходу, стараются его уменьшить.Для этого есть несколько способов, но они небезопасны и хорошо известны налоговым органам, поэтому такие махинации легко подсчитываются. Например, оформление с контрагентом двух договоров купли-продажи и выдачи займа. То есть платеж передается вам в виде ссуды, а в следующем году проведите неттинг по требованиям. В таком случае налоговые органы могут доказать фиктивность кредита, и если доход превысит лимит с его счета, право на использование УСН будет утрачено.

Лимит дохода за 9 месяцев

Выручка компаний, планирующих переход на УСН с 2020 года, должна быть подписана в размере 112,5 млн рублей за 9 месяцев прошлого 2019 года. Возможно обойти это ограничение, возникшее к 4 кварталу, поскольку в этом случае годовая прибыль не важно, учитывается только доход за 9 месяцев.

Предприниматель может стать упрощенным вне зависимости от того, какой доход он получил. Это правило касается только организации, IP не касается.Но используя УСН, ИП должен следить за тем, чтобы его доход за год не превышал 150 млн рублей, иначе придется вернуться в общий режим.

Остаточная стоимость основных средств

Для перехода и использования УПН существует условие, ограничивающее остаточную стоимость основных средств 150 млн руб. Организация, имеющая основные средства, остаточная стоимость которых превышает 150 миллионов рублей, не имеет права переходить на упрощенный режим. При этом предприниматели не обязывают информацию об основных средствах при переходе на УСН, но при превышении лимита остаточной стоимости в процессе деятельности право на использование упрощенной системы теряется.

Для этого ограничения учитывается только амортизированная ОС. Земля и другие природные ресурсы, запасы, товары, объекты незавершенного строительства, ценные бумаги и финансовые инструменты не подлежат амортизации, поэтому не учитываются. Есть возможность удешевить ОС, передав их на консервацию или временно продать доброжелательному человеку и сдать в аренду.

Среднесписочная численность персонала

Плательщики «упрощенного» налога должны соблюдать лимит численности работников — 100 человек.Чтобы рассчитать среднее количество, примите во внимание ваших сотрудников, внешних партнеров и сотрудников по соглашениям GPC.

В расчет не нужно включать женщин, находящихся в отпуске по беременности и родам и в отпуске по уходу за ребенком, за исключением работающих неполный рабочий день или дома и сохраняющих закон о пособиях по социальному страхованию. А также студентам-рабочим, которые сдают вступительные экзамены и находятся в дополнительном отпуске без заработной платы.

Расчет числа осуществляется в конце периода, но за весь период.Следовательно, даже если в компании работает более 100 человек, она все равно может сохранить за собой право использования упрощенной формы, если средняя численность за весь период не выходит за границы.

Например, если в компании с января по июль количество рабочих составляло 90 человек, а с 13 августа было занято еще 16 новых сотрудников, среднее количество будет рассчитано так:

- 90 × 7 = 630 человек с января по июль;

- (90 × 12 + 106 × 18) / 30 = 100 Среднее количество человек в августе;

- 106 × 4 = 424 человека с сентября по декабрь;

- (630 + 100 + 424) / 12 = 97 человек в среднем за год.

Даже если численность персонала превысила 100 человек, право на использование упрощенного не будет потеряно.

Участие других юридических лиц

Для организаций, включенных в УСН, доля других юридических лиц ограничена — 25%. То есть уставный капитал не может состоять из вкладов других организаций более чем на 25%. Это ограничение можно обойти несколькими способами.

- Увеличение уставного капитала за счет взносов учредителей, ИП и физических лиц.Это даст возможность изменить соотношение долей и поставить в границе 25%.

- Продам долю в компании одного из учредителей. Если Юрлсо является единственным учредителем, вы можете продать 75% уставного капитала «дочки» доверенным лицам или реальным владельцам бизнеса. Тогда структура капитала компании будет соответствовать условиям.

- Сохранить функцию управления юридическим лицом за счет уменьшения доли в уставном капитале. Например, организация с долей 25% может иметь 75% прибыли и голосов.Это решение может быть негативно воспринято налоговыми органами.

Создание филиалов

Организации, использующие USN, не могут иметь филиалов. Филиал — это обособленное подразделение, находящееся вне места нахождения организации и выполняющее все ее функции или их часть. Филиал получает собственность от творения Его Юрлицы и наделен главой, действующей по доверенности. Важным условием является отражение филиала в учредительных документах.

Если обособленное подразделение подпадает под все условия, необходимые для филиалов, его невозможно распознать.Поэтому есть возможность замаскировать ветку под отдельный блок. Если не отразить филиал в учредительных документах, ограничить количество функций и штат специалистов, не назначить руководителя и не открыть расчетный счет, доказать, что обособленное подразделение является филиалом, будет сложно. Кроме того, доказывать наличие филиала должен контролирующий орган.

Что делать, если вы нарушили ограничения

Если вы нарушили ограничения, о которых мы говорили выше, вам придется отказаться от использования упрощенной системы.Уведомление о расторжении должно быть подано в течение 15 дней после следующего отчетного периода. При нарушении лимитов во втором квартале применять уведомления в налоговую до 15 июля. Форма уведомления утверждена приказом ФНС от 02.11.12 № ММБ-7-3 / 829. уведомление или не вовремя, вы взымаете штраф 200 рублей за каждый документ.

Рабы с упрощенным режимом, необходимо подать декларацию до 25 числа месяца, следующего за месяцем подачи уведомления.Сделайте декларацию за период с начала года и до квартала, в котором вы утратили право на использование УСН. За этот же период нужно уплатить единый налог. Несоблюдение декларации влечет ответственность по статье 119 Налогового кодекса РФ — штраф в размере 5% от суммы, не уплаченной в течение каждого месяца, но не менее 1000 рублей и не более 30%.

При переходе в общий режим необходимо платить и исчислять налоги в порядке, установленном для новых организаций и ИП.Если посягнули на внесение ежемесячных платежей за квартал, в котором перешли на другую систему налогообложения, пени и штрафы платить не надо. Но производство по выплатам за следующий квартал уже грозит штрафом и пени.

Будут ли увеличены лимиты на USN в 2020 году

Прямо сейчас на рассмотрении в Госдуме находится законопроект № 875580-7, который предлагал ограничить УСН и ввести переходный проект. Он уже принят в первом чтении, и поправки нужно подать до марта 2020 года.

Если счет будет принят, то можно превысить лимиты по доходу и количеству сотрудников, но сохранить за собой право применять УСН. Это повысит ставку налога. Когда плакали «Доходы» от 6% до 8%, а когда плакали «Доходы минус расходы» от 15% до 20%

Лимит дохода по-прежнему составляет 150 миллионов рублей, но может быть превышен в размере до 50 миллионов рублей. Когда ваш доход составляет от 150 до 200 миллионов рублей, налог придется платить по повышенной ставке.

Аналогичная ситуация и с количеством сотрудников. Ограничение будет 100 человек, но возможно увеличение до 30 человек. А пока средняя численность сотрудников находится в пределах 100 — 130 человек, вы платите налог по повышенной ставке.

Контур онлайн-сервиса. BukhGellium отлично подходит для ведения и составления отчетности по упрощенной системе. Значительно, формируйте счета, начисляйте зарплату и консультируйтесь с нашими специалистами бесплатно в течение 14 дней.

Добрый день, уважаемый IP!

Традиционная записка Пишу ближе к концу года.Не буду разводить демагога =) и сразу займусь делом.

Итак, лимиты USN на 2018 год следующие:

Лимит дохода

150 млн руб. На 2018 год. Обращаем ваше внимание, что ограничение выручки по IP на USN не изменилось по сравнению с 2017 годом, так как с 1 января 2017 года по 1 января 2020 года действие коэффициента дефлятора не учитывается.

То есть это ограничение дохода в 150 миллионов должно быть сохранено на 2018 и 2019 годы.

Лимит сотрудников

Среднесписочная численность сотрудников компании не должна превышать 100 человек (без изменений)

Лимит на общую стоимость имущества

150 млн руб. (Без изменений).

Лимит перехода на USN с 1 января 2019 г. (только для организаций)

Напомню, что перейти на УСН можно только с начала года (если вы находитесь на другой системе налогообложения).

А выручка Организации за 9 месяцев 2018 года не должна превышать 112.5 млн руб.

Какие виды деятельности не подходят для USN?

Есть еще такой список, с которым вы можете ознакомиться в ст. 346.12. Налоговый кодекс РФ.

Также недопустимо наличие филиалов.

Важно

Если вы планируете стать ИП в USN, то у вас есть только 30 календарных дней на то, чтобы подать это заявление после регистрации в ФНС. Но лучше сразу после открытия IP подать заявку на переход на USN и не тянуть до последнего дня.В противном случае автомат попадет на ОСН (общая система налогообложения).

Напоминаю, что вы можете подписаться на мой видеоканал на YouTube:

Уважаемые предприниматели!

Новая электронная книга по налогам и страховым взносам для ИП по USN 6% без сотрудников на 2020 год:

«Какие налоги и страховые взносы платят ИП на 6% УСН без сотрудников в 2020 году?»

В книге обсуждается:

- Вопросы о том, сколько и когда платить налоги и страховые взносы в 2020 году?

- Примеры налогов и страховых взносов «для себя»

- Приведен календарь уплаты налогов и страховых взносов.

- Частые ошибки и ответы на многие другие вопросы!

Для перехода на УСН организация и ИП должны соответствовать определенным критериям (ст. 346.12 Налогового кодекса РФ). Но даже получить право на упрощение расслабляться не стоит. Ведь это право можно потерять, и, как ни странно, если вы пойдете на гору на усн.

Контроль ежеквартально

По результатам каждого отчетного (квартала) и налогового (года) периода в 2016 году плательщик УСН должен сравнить свой доход с лимитом выручки.

Для этого необходимо сложить выручку от продаж (ст. 249 Налогового кодекса Российской Федерации) и неинженерную прибыль (ст. 250 Налогового кодекса Российской Федерации), признанную по «денежной единице». »методом и отражаются в книге доходов и расходов.

При этом, если в прошлые годы организация платила налог на прибыль и использовала метод начисления, то к сумме ее дохода текущего года необходимо прибавить деньги к сумме полученных средств. до перехода на УСН, но контракты, по которым была получена предоплата, были исполнены только в этом году.

Итак, каков предел выручки в 2016 году?

Лимит выручки с УСН в 2016 году

Максимальный доход по УСН в 2016 году не должен превышать 79 740 000 рублей (п.4 ст. 346.13 Налогового кодекса РФ).

При превышении лимита дохода

Плательщик USN, у которого в 2016 году был превышен лимит дохода, перестает быть упрощенным с 1-го дня квартала, в котором это разрешено. Он переходит к уплате налогов на OSN или UNVD, если условия деятельности позволяют применять эту спец.При этом необходимо подать на переход на ЕНВД акт налоговой инспекции (прим. Приказ ФНС России от 11.12.2012 № ММБ-7-6 / [Email Protected]) в течение пяти рабочих дней с момент начала вмененной деятельности. Если превышение стало известно позднее, чем через пять дней после окончания квартала, то перед подачей заявки на заявку Организация или ИП становятся налогоплательщиками в OSN.

Упрощенная система налогообложения чаще подвергается корректировкам, поэтому последние нововведения коснулись максимального оборота для ИП по упрощению 2019 года и условий перехода.Какими должны быть основные показатели деятельности интеллектуальной собственности, согласно новому налоговому законодательству, чтобы сохранить использование USN?

Работа с особым режимом упрощенного налогообложения в прошлые годы была доступна ограниченному кругу предпринимателей из-за жестких требований к обороту.

Новый закон о предельном лимите на 2019 год для IP устанавливается на основании того, находится ли IP уже в особом процессе или только планируется переход:

- Для существующих пользователей.Максимальный доход ИП по упрощению 2019 должен быть заложен в пределах установленного годового лимита — 150 млн руб. Если сумма дохода от оборота превышает установленный максимальный оборот для IP, разрешение на работу с USN будет упущено. При расчете полученного дохода учитываются поступления, отображаемые в книге бухгалтерского учета, а именно: выручка от реализации, полученная за счет авансовых платежей, недеактивный доход.

- Для новых участников.Выйти на трек с ним можно до 9 января 2019 года. Вновь созданные компании могут совершить переход с момента регистрации. Для того, чтобы переход состоялся, действующие предприниматели должны соответствовать критерию: максимальное значение максимальной выручки за 3 квартал прошлого года — 112,5 млн рублей вместо 45 млн рублей. На 2017 год (59 805 млн руб. С учетом дефлататора), а работа дефлятора временно ограничена до 2020 года.Его действие сохраняется для ИС в UNVD и патентах, но с поправками: 1.868 и 1.481 вместо 1.798 и 1425, соответственно.

При соблюдении максимальной оборачиваемости ИП, в конце года необходимо уведомить фискальные органы справкой установленного образца. Другими словами, есть форма уведомления о переходе. Разрешения, как и раньше, ждать не требуется.

Для расчета лимита перехода доходов по УСН в 2019 году нет необходимости умножать доход на коэффициент дефлятора.

С начала 2019 года ИП на упрощенном обязывает использовать новую форму Кудира. Изменения внесены Минфином. В новую форму добавлен раздел, отображающий размер торговой коллекции, что позволит учесть указанную сумму в порядке исчисления налога на прибыль.

Основными правилами заполнения являются:

Принятый ранее закон о переходе на новый порядок расчетов и внедрении онлайн-кассовых аппаратов снова откладывается: для некоторых категорий ИП есть срок до лета 2019 года. : занимается вендинговым бизнесом и неконфликтный персонал, работающий в сфере оказания услуг населению (исключение общественного питания), использующий наемную работу.Для предпринимателей по ENVD и Patent введены льготы, позволяющие мне при расчете налоговых выплат расходов, возникших в связи с использованием новой системы. IP на упрощателе имеют возможность использовать преимущества в случае совместимости usn с патентом или пропиткой. Допускается учитывать затраты на приобретение кассового аппарата, фискального накопителя и программного обеспечения При проведении работ по настройке оборудования. Максимально возможный размер компенсации — 18 тысяч рублей.

Использование и правильное заполнение книги доходов и расходов.Обязательный критерий освобождения от бухгалтерского учета.

Лимит для ИП по упрощенному в 2019 году — не единственное нововведение. Существенные изменения претерпела система в разделе Обращение фиксированных взносов в фонды предпринимателей, не имеющих работников, и плата за превышение доходов порогового значения 300 тыс. Руб. Их размер известен и фиксирован до 2020 года. Связь с Mroth прервана — при расчете индикатор теперь не используется, что позволяет вам усилить эффекты индексации.

Размер выплат по обязательному страхованию составит:

- 26545 р. — Пенсионный фонд;

- 5840 стр. — Больничная касса.

Выплата превышения дохода составляет 1% от разницы фактически полученного дохода и ограничения в 300 тыс. Руб. Новый размер максимально возможного взноса — 212 360 рублей.

Важно знать, что при расчете годового объема доходов учитывается без учета потребляющей части, вне зависимости от типа УХН: «Доходы» или «Доходы за вычетом затрат».

Таким образом, повышение лимитов доходов для II существенно расширяет круг субъектов хозяйствования, желающих перейти на упрощенную форму налогообложения. О реальной пользе нововведений можно судить только после нескольких отчетных периодов. Но теперь эксперты говорят о возможных положительных последствиях для экономики.

COVID-19 в округе Саммит | Summit County, CO

El Departamento de Salud Pública del Condado de Summit активен и отвечает на вопросы об активности коронавируса в Кондадо-де-Саммит.El Centro de Operaciones de Emergencia del Condado de Summit está activo y cuenta con un equipo de personal de gestión de Emergencias. Este personal está Coordando la respuesta de nuestra comunidad a la pandemia, assegurando la colaboración y comunicación entre las agencias gubernamentales locales, el Estado de Colorado, proofedores de atención médica, socios del sector privado y de luciones sin fines.

rdenes del Departamento de Salud Pública

El Condado de Summit y el estado de Colorado tienen órdenes de salud pública para mitigar la распространения COVID-19.Estas órdenes imponen restciones a una variedad de actividades, включая actividades comerciales, actividades sociales y reuniones comunitarias.

Vea las últimas órdenes de Salud Pública locales y estatales .

Datos de casos del Condado de Summit

El Condado de Summit publica la cantidad de personas evaladas por COVID-19, la cantidad de casos positivos, hospitalizaciones, desglosados por edad y sexo y otros datos.Последние данные о COVID-19 в Кондадо-де-Саммит актуализированы на году.

Vea los últimos datos de casos en el Condado de Summit.

Rastreador de Síntomas del Condado de Summit

¿Te has sentido enfermo en algún momento desde el 1 de marzo? Ingrese sus síntomas de forma anónima for ayudarnos a rastrear la actividad del COVID-19 en el Condado de Summit. Для регистрации системного администратора на панели данных посетите Растреадор Синтомаса-дель-Кондадо-де-Саммит.

Об авторе