Оказать материальную помощь сотруднику: Как оказывать материальную помощь сотрудникам — Контур.Эльба — СКБ Контур

Учитываем основания предоставления материальной помощи при составлении локальных нормативных правовых актов

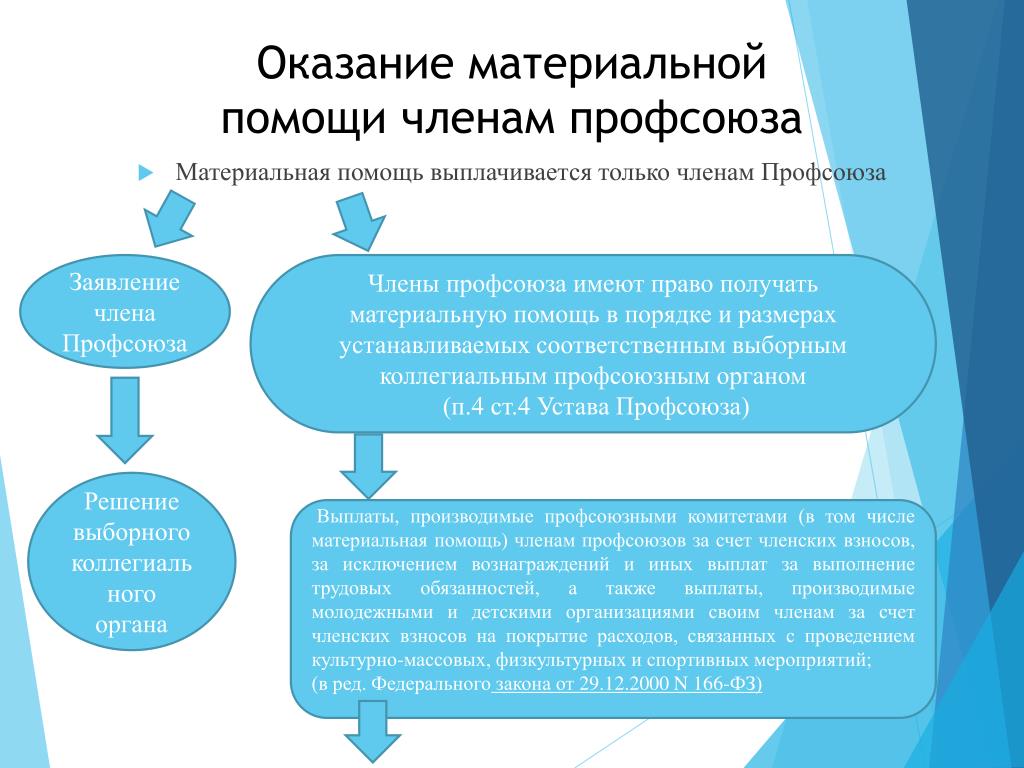

Формы предоставления материальной помощи

В трудовых отношениях материальная помощь работнику чаще всего предоставляется нанимателем в виде денежных средств, хотя только ими может не ограничиваться.

Понятие материальной помощи гораздо шире, чем предоставление только денежных средств. Так, в качестве материальной помощи предоставляются денежные средства, продукты питания, санитарно-гигиенические изделия, средства ухода, одежда, обувь и другие предметы первой необходимости, топливо (ст. 30 Закона о социальном обслуживании).

Документ:

Закон Республики Беларусь от 13.07.2012 № 427-З «О социальном обслуживании» (далее – Закон о социальном обслуживании).

Материальная помощь – это не часть заработной платы и не премия. Она является единовременной выплатой, ее размер не зависит от профессиональных качеств и трудовых достижений работника, стажа его работы. Если наниматель хочет материально поощрить работника за его трудовую деятельность, он может это сделать путем установления дополнительных выплат стимулирующего характера (ст. 63 ТК).

Если наниматель хочет материально поощрить работника за его трудовую деятельность, он может это сделать путем установления дополнительных выплат стимулирующего характера (ст. 63 ТК).

Материальная помощь, как правило, выплачивается разово, в случаях, когда у работника возникает ситуация, требующая больших финансовых затрат. При этом получателями могут быть как действующие работники организации, так и бывшие, а в некоторых случаях родственники работников и члены их семей.

Документ:

Трудовой кодекс Республики Беларусь (далее – ТК).

Основания предоставления материальной помощи

Законодательство не обязывает нанимателя оказывать материальную помощь. Ее выплата производится по усмотрению нанимателя. Чаще всего основания ее предоставления закрепляются в коллективном договоре.

Рекомендация

Если коллективный договор не содержит положений о материальной помощи, то целесообразно определить порядок ее выплаты в локальном нормативном правовом акте, например положении о материальной помощи.

Если нет такого локального НПА, то допустимо закрепить положения о материальной помощи в трудовом договоре.

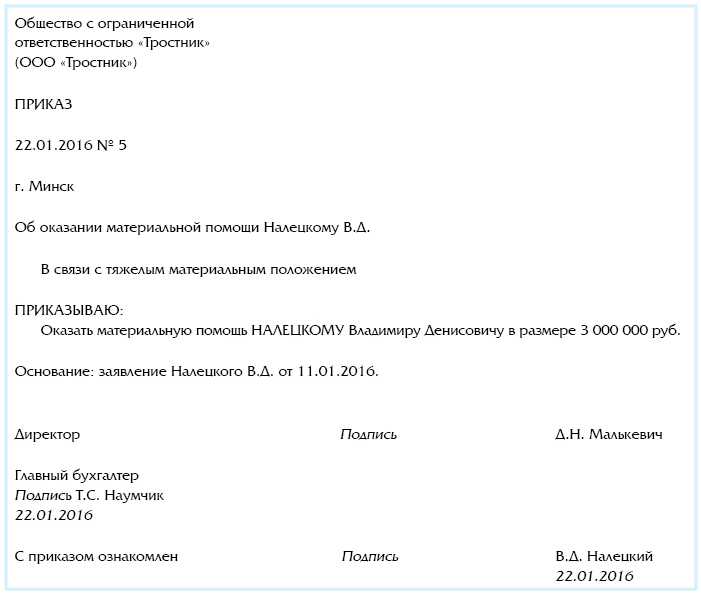

Также материальная помощь может быть выдана на основании решения руководителя (приказа, резолюции) по письменному заявлению работника либо по инициативе самого руководителя.

Основания получения материальной помощи, закрепленные в законодательстве

1. Единовременная выплата на оздоровление при предоставлении трудового отпуска (ст. 182 ТК).

В случаях, предусмотренных законодательством, коллективным договором, соглашением, трудовым договором, наниматель обязан при предоставлении трудового отпуска (а при разделении его на части – при предоставлении одной из частей отпуска) производить работнику единовременную выплату на оздоровление в размере, определяемом законодательством, коллективным договором, соглашением, трудовым договором.

2. Единовременная материальная помощь лицам, уволенным после прохождения срочной военной службы, альтернативной службы и принятым на прежнее место работы (п. 2 ст. 342 ТК).

2 ст. 342 ТК).

Данный вид материальной помощи является одной из гарантий для лиц, уволенных с военной или альтернативной службы. Размер такой помощи должен составлять не менее 1 минимальной заработной платы.

3. Материальная помощь молодым специалистам и молодым рабочим (ст. 25 Положения о распределении).

Она выплачивается:

– молодым специалистам, а также выпускникам, указанным в п. 5 ст. 84 Кодекса об образовании, – в размере месячной стипендии, назначенной им в последнем перед выпуском семестре (полугодии). Если молодые специалисты и выпускники не получали стипендии в последнем перед выпуском семестре (полугодии), им выплачивается соответствующая денежная помощь из расчета социальной стипендии, установленной на дату выпуска;

– молодым рабочим (служащим), получившим профессионально-техническое образование, – из расчета тарифной ставки по присвоенной им квалификации (разряду, классу, категории) или соответствующего оклада.

Указанную денежную помощь наниматель должен выплатить в месячный срок со дня заключения трудового договора (контракта) с выпускником в полном размере независимо от количества использованных им дней отдыха.

Документ:

Положение о порядке распределения, перераспределения, направления на работу, последующего направления на работу выпускников, получивших послевузовское, высшее, среднее специальное или профессионально-техническое образование, утвержденное постановлением Совета Министров Республики Беларусь от 22.06.2011 № 821 (далее – Положение о распределении).

Документ:

Кодекс Республики Беларусь об образовании (далее – Кодекс об образовании).

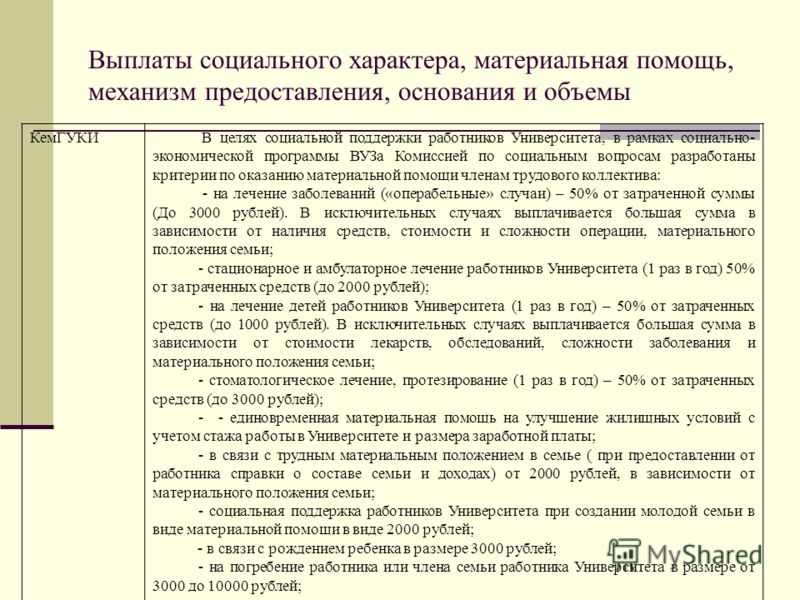

4. Материальная помощь работникам бюджетных организаций (п. 2.7 Приложения 1 к постановлению № 6). Для данной категории работников предусмотрены средства на оказание материальной помощи в размере 5 % планового фонда заработной платы штатных работников.

Документ:

постановление Минтруда Республики Беларусь от 21. 01.2000 № 6 «О мерах по совершенствованию условий оплаты труда работников бюджетных организаций и иных организаций, получающих субсидии, работники которых приравнены по оплате труда к работникам бюджетных организаций» (далее – постановление № 6).

01.2000 № 6 «О мерах по совершенствованию условий оплаты труда работников бюджетных организаций и иных организаций, получающих субсидии, работники которых приравнены по оплате труда к работникам бюджетных организаций» (далее – постановление № 6).

Рекомендация

Перечисленные выше основания предоставления материальной помощи не обязательно закреплять в коллективном договоре, соглашении или трудовом договоре. В силу наличия их в законодательстве материальная помощь может быть предоставлена по письменному заявлению работника.

Основания получения материальной помощи, которые следует закреплять в ЛНПА

Приведенный выше перечень оснований не является исчерпывающим. Материальная помощь может предоставляться, в частности:

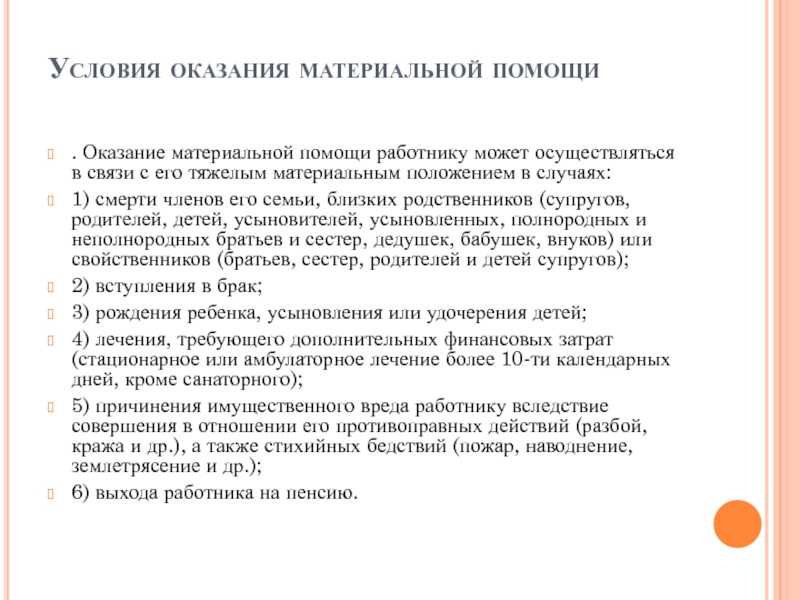

– в связи с тяжелым материальным положением работника, подтвержденным документами, например справкой о длительной, тяжелой болезни родственника или самого работника. Фактически степень необходимости предоставления подобной помощи оценивает руководитель организации. Однако работник может обратиться в случае отказа за защитой своих прав в профсоюз и вышестоящие инстанции;

Однако работник может обратиться в случае отказа за защитой своих прав в профсоюз и вышестоящие инстанции;

– в связи со стихийными бедствиями, чрезвычайными обстоятельствами (кража имущества, пожар). Для подтверждения данного основания работник представляет справки из исполкома, милиции, иных органов, подтверждающие сумму понесенного ущерба;

– в связи со смертью близких родственников либо близким родственникам умершего работника (близкими родственниками являются родители, дети, усыновители, усыновленные, родные братья и сестры, дед, бабка, внуки, супруги). Для подтверждения данного основания работник представляет копию свидетельства о смерти, документы, подтверждающие оплату ритуальных услуг;

– в связи с рождением ребенка. Необходимо представить свидетельство о рождении ребенка;

– в связи с заключением брака. Необходимо представить свидетельство о заключении брака;

– в связи с юбилейными датами;

– нуждающимся в улучшении жилищных условий;

– бывшим работникам, вышедшим на пенсию;

– по иным основаниям.

Обратите внимание! Законодательство не содержит норм, регулирующих ответственность работника за использование материальной помощи не по назначению. Если руководитель принял решение выдать материальную помощь, например в связи с пожаром, а работник потратил деньги на покупку автомобиля, то эквивалентная сумма не может быть взыскана или удержана из заработной платы работника.

Размер материальной помощи

Размер обычно устанавливается в ЛНПА.

Рекомендация

Могут быть применены следующие формулировки:

«Оказывать единовременную материальную выплату в связи с заключением брака работником в размере 100 % оклада работника»;

«Оказывать материальную помощь на оздоровление и лечение при уходе в трудовой отпуск в размере 50 % среднемесячной заработной платы, рассчитанной за 12 месяцев, предшествующих уходу работника в трудовой отпуск. Первая выплата материальной помощи при уходе в отпуск осуществляется после 11 месяцев работы в организации».

ЛНПА, содержащий условия предоставления материальной помощи, согласовывается со специалистами организации (юристом, отделом кадров, экономистом, бухгалтером и др.) и утверждается руководителем организации.

Маргарита Полевая, юрист

Материальная помощь работнику 2022 года: что это такое и как оформлять

Фото: Depositphotos

Украинцы, которые официально трудоустроены, могут получить материальную помощь от своего работодателя. Однако для этого нужно иметь конкретные основания.

Что предполагает материальная помощь работнику в 2022 году и как ее правильно оформить – смотрите в материале Фактов ICTV.

Материальная помощь работнику 2022: что это

Это финансовая поддержка или нецелевая благотворительная помощь работнику. Выплачивается она работодателем единовременно и только по заявлению наемного работника.

Сейчас смотрят

Чтобы поддержать работников, работодатель может предоставить разовую нецелевую благотворительную помощь (НБП), при этом не платить налоги.

Материальную помощь работнику считают разовой, только если соблюдены условия:

- помощь выплачиваете отдельным работникам;

- необходимость в помощи возникла неожиданно;

- руководитель предприятия по своему усмотрению принимает решение оказать помощь и определяет ее размер.

Чтобы получить денежную поддержку, человек должен обратиться к работодателю с заявлением. В нем работник должен попросить о предоставлении денежной выплаты и указать основания, предопределяющие необходимость выплаты соответствующей материальной помощи.

В 2022 году работник может попросить о денежной помощи:

- в связи с затруднительным положением из-за войны;

- для лечения;

- другие веские причины.

В свою очередь помощь на лечение может быть двух типов:

- помощь на лечение и медицинское обслуживание – предоставляется лично работнику;

- целевая благотворительная помощь для лечения — перечисляется в медучреждение.

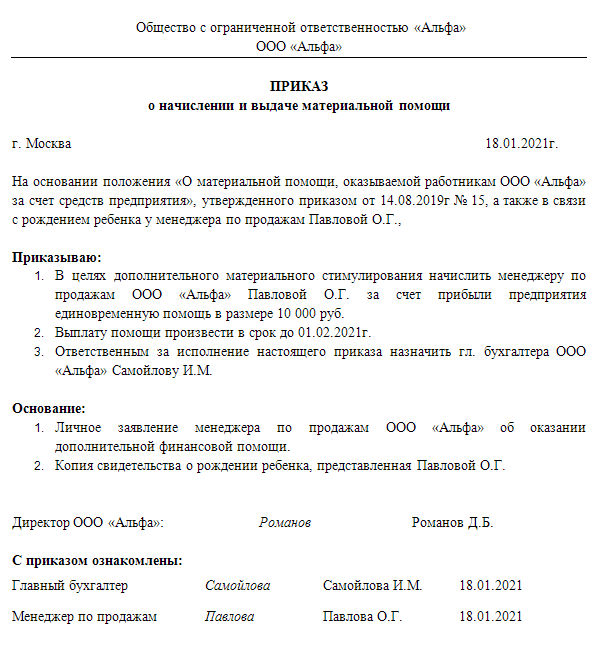

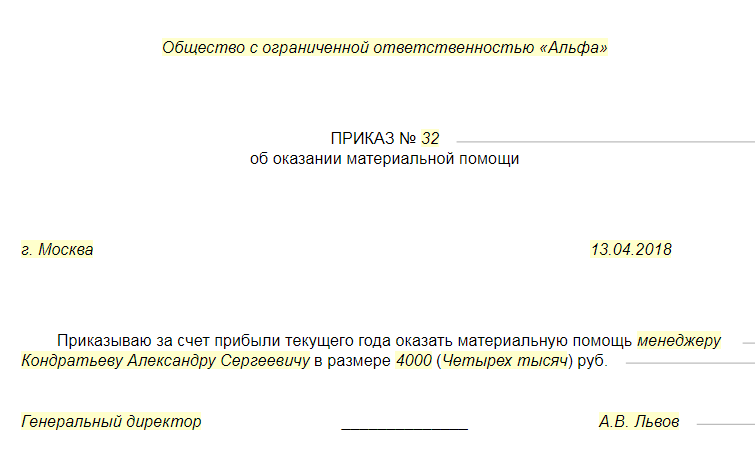

На основании заявления работодатель готовит и выдает приказ о выплате материальной помощи.

Сумма помощи

Как отмечалось выше, работодатель по своему усмотрению принимает решение выдать помощь своему работнику и самостоятельно определяет ее размер.

Денежные выплаты бухгалтер предприятия не включает в налогооблагаемый доход работника, если размер пособия в 2022 году не превышает 3 470 грн.

То есть, чтобы нецелевая благотворительная помощь не подлежала налогообложению, ее сумма не должна превышать 3 470 грн (совокупно на весь год).

Если размер поддержки будет выше, она облагается налогом по ставке 18% и военным сбором — 1,5%.

Кроме того, чтобы работодателю не оказаться в затруднительном положении, следует помнить, что выплата должна быть разовой и предоставляться отдельному работнику. В противном случае, материальная помощь будет приравниваться к заработной плате (т.е. облагаться налогом).

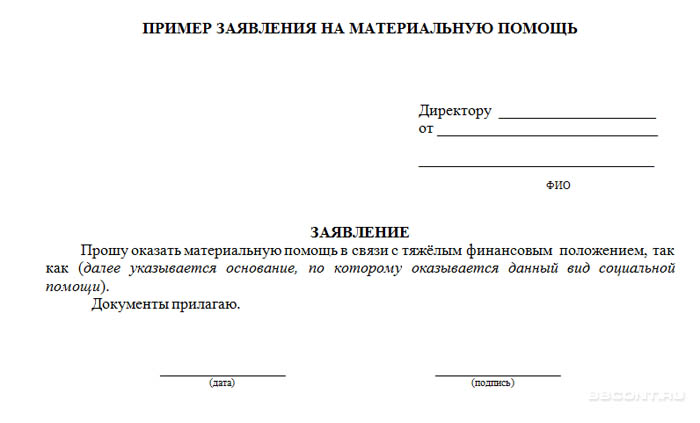

Образец заявления на получение помощи от работодателя

Директору ТОВ “Україна переможе”

Валерію Рибному

З А Я В А

Прошу надати нецільову матеріальну допомогу у звʼязку зі скрутним матеріальним становищем через воєнні дії на території України.

04.11.2022 Ігор Дачний

Что дальше

После получения заявления работодатель принимает решение о предоставлении материальной помощи работнику и определяет его сумму.

Затем формируется и утверждается соответствующий приказ, и работник получает свои выплаты.

Теги: виплати, Деньги, Робота

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+EnterСтратегии для работодателей по оказанию финансовой помощи работникам, нуждающимся в связи с COVID-19

Работодатели сталкиваются с уникальными проблемами, поскольку они работают над пониманием и внедрением политик и практик для поддержки сотрудников в этом текущем кризисе. Работодатели в отраслях, наиболее пострадавших от закрытия сегментов мировой экономики, сталкиваются с двойной проблемой. Они должны сбалансировать свою потребность в финансовой платежеспособности, разумно и с сочувствием решая проблемы, с которыми сталкиваются их сотрудники.

Работодатели должны рассмотреть варианты, которые они, возможно, не рассматривали за последнее десятилетие экономического роста. В Gallagher мы составили следующий список альтернативных стратегий, чтобы помочь сотрудникам во время экономической зимы.

Дополнительный план пособий по безработице

Дополнительный план пособий по безработице (SUB Plan) — это официально признанная договоренность, которая может позволить работодателям предоставлять пособия по безработице, не подчиняя эти пособия FICA (Федеральному закону о страховых взносах) или FUTA (Федеральному закону о налоге на пособие по безработице) налоги на заработную плату. Только сотрудники, уволившиеся по собственному желанию, могут получать выплаты по плану SUB. Освобождение FICA и FUTA для платежей по планам SUB может обеспечить существенную экономию для работодателей и сотрудников; кроме того, организации могут интегрировать план со своей общей программой выходного пособия. Существует множество правил, которые следует учитывать перед принятием плана SUB; однако для правильного работодателя это стоит рассмотреть, поскольку выгоды могут быть значительными.

Ссуда работодателя

Хотя это и не является обычной практикой для многих работодателей, подходящим решением может быть предоставление скромных ссуд до 10 000 долларов США работникам для покрытия неотложных финансовых потребностей. В соответствии с положениями и условиями ссуды между работодателем и работником могут не рассматриваться как налогооблагаемый доход работника и могут служить мостом для работников в сложных экономических условиях. Работодатели должны позаботиться о соблюдении правил, которые применяются к кредитам работодателя, чтобы достичь желаемого результата.

В соответствии с положениями и условиями ссуды между работодателем и работником могут не рассматриваться как налогооблагаемый доход работника и могут служить мостом для работников в сложных экономических условиях. Работодатели должны позаботиться о соблюдении правил, которые применяются к кредитам работодателя, чтобы достичь желаемого результата.

Выплаты помощи

Суммы, определенные Налоговым кодексом как квалифицированные выплаты помощи при стихийных бедствиях, которые работники получают от работодателей, могут не рассматриваться как заработная плата или доход. Объявленная на федеральном уровне катастрофа или чрезвычайная ситуация является квалифицированным событием, которое включает пандемию COVID-19. Выплаты помощи включают возмещение или оплату личных, семейных расходов, расходов на проживание или похороны, понесенных в результате стихийного бедствия.

Финансирование благотворительной организации

Если работодатель управляет или учреждает освобожденную от налогов благотворительную организацию, эта благотворительная организация может иметь возможность выплачивать помощь квалифицированным работникам. Работодатель, а также сотрудники могут делать благотворительные взносы в организацию, и при правильной структуре сотрудники могут также иметь возможность вычитать эти взносы из своих налогов, а получатели благотворительной помощи не будут платить налоги с полученных сумм. Кроме того, работодатели, которые спонсируют благотворительные организации, могут использовать благотворительность при реагировании на будущие бедствия.

Работодатель, а также сотрудники могут делать благотворительные взносы в организацию, и при правильной структуре сотрудники могут также иметь возможность вычитать эти взносы из своих налогов, а получатели благотворительной помощи не будут платить налоги с полученных сумм. Кроме того, работодатели, которые спонсируют благотворительные организации, могут использовать благотворительность при реагировании на будущие бедствия.

Создание частного фонда

Компания также может создать частный фонд для оказания помощи сотрудникам в случае стихийного бедствия или для удовлетворения других потребностей. Как правило, частные фонды финансируются за счет взносов работодателей или небольшой группы доноров. На такие фонды распространяются федеральные правила и правила штата, которые ограничивают использование фондами своих активов. Если фонд тщательно составлен и соответствует регулирующим правилам, то выплаты пострадавшим работникам могут не облагаться налогом как доход. В зависимости от цели работодателя может быть целесообразным спонсирование частного фонда.

Подарки для сотрудников

Программы подарков сотрудникам представляют собой менее формальный подход к помощи нуждающимся сотрудникам. Такие подарки служат альтернативой созданию благотворительной организации или фонда. При таком подходе работники могут делать пожертвования в специальный фонд или на счет, которым управляет работодатель или третья сторона. Затем работодатель распределяет эти подарки среди подходящих сотрудников. Стоимость подарков, полученных в рамках программы, может не облагаться налогом при надлежащем обращении, хотя жертвующие сотрудники, скорее всего, не будут иметь права на благотворительный вычет.

Планы совместного отпуска

Планы совместного отпуска позволяют сотрудникам жертвовать заработанный, но неиспользованный оплачиваемый отпуск коллегам, испытывающим трудности из-за крупной катастрофы или неотложной медицинской помощи. Следуя определенным техническим правилам, сотрудник, жертвующий часы, может не включать стоимость отпуска в качестве дохода. Однако работник-получатель должен указать стоимость взятого отпуска в качестве заработной платы.

Однако работник-получатель должен указать стоимость взятого отпуска в качестве заработной платы.

Мы в Gallagher рады обсудить с вами любое из этих возможных решений для поддержки финансового благополучия сотрудников, которые могут испытывать трудности во время пандемии. Инвестируя в благополучие своих людей, вы также инвестируете в общее благополучие организации.

Работодатели, заинтересованные в принятии любого из перечисленных выше пунктов, должны учитывать все аспекты реализации таких программ, включая административную сложность, соотношение общих затрат и вознаграждений, соображения конфиденциальности сотрудников, а также федеральные и нефедеральные законы.

Gallagher HRCC.com

(800) 821-8481

© 2020 Arthur J. Gallagher & Co.

Консультационные и страховые брокерские услуги будут предоставляться компанией Gallagher Benefit Services, Inc. Services (Canada) Group Inc. Gallagher Benefit Services, Inc. является лицензированным страховым агентством, которое ведет бизнес в Калифорнии как «Gallagher Benefit Services of California Insurance Services» и в Массачусетсе как «Gallagher Benefit Insurance Services». Ни компания Arthur J. Gallagher & Co., ни ее аффилированные лица не предоставляют консультации по бухгалтерскому, юридическому или налоговому учету.

Ни компания Arthur J. Gallagher & Co., ни ее аффилированные лица не предоставляют консультации по бухгалтерскому, юридическому или налоговому учету.

4 способа, которыми работодатели могут оказать финансовую поддержку своим сотрудникам | Stoel Rives LLP

После пандемии COVID-19 многие работодатели ищут способы поддержать своих сотрудников в свете финансовых трудностей, вызванных пандемией и связанным с ней карантином. В этом предупреждении обобщаются четыре способа, которыми работодатель может оказывать финансовую поддержку работникам, исключая такую поддержку из валового дохода работника.

1. Прямые выплаты работникам В соответствии со статьей 139 Налогового кодекса работодатели могут предоставлять работникам помощь в случае стихийных бедствий для покрытия разумных и необходимых расходов, понесенных в результате стихийного бедствия, объявленного на федеральном уровне. Эти платежи подпадают под действие Раздела 139 только в том случае, если платежи предназначены для покрытия расходов, которые не подлежат возмещению за счет страхования или другой помощи.

Выплаты могут включать покрытие таких расходов, как уход за детьми, расходы на домашний офис, медицинские расходы или расходы на похороны. Распределения согласно Разделу 139не считаются налогооблагаемым доходом работников, и работодателю разрешается вычитать эти платежи как обычные и необходимые деловые расходы. Однако выплаты не могут использоваться вместо (или в дополнение) к заработной плате. Конкретного предела суммы помощи нет, если в остальном выплаты соответствуют требованиям Раздела 139.

2. Фонды помощи работникам Работодатели также могут финансировать усилия по оказанию помощи работникам, делая взносы в определенные общественные благотворительные управлять программами по ликвидации последствий стихийных бедствий для сотрудников от имени работодателей. Эти благотворительные организации обычно предлагают два типа программ помощи сотрудникам: (1) общие программы помощи сотрудникам, которые предоставляют финансовую помощь сотрудникам, которые испытывают непредвиденные трудности, вызывающие финансовые затруднения, и (2) программы экстренной помощи, которые предоставляют финансовую помощь сотрудникам, у которых есть расходы. как прямой результат объявленного на федеральном уровне чрезвычайного положения.

как прямой результат объявленного на федеральном уровне чрезвычайного положения.

Эти два типа программ управляются по-разному. Фонд общей помощи может производить выплаты сотруднику, чтобы помочь с финансовыми потребностями из-за трудностей , если сотрудник подает заявку на помощь и предоставляет конкретные документы о необходимости. Программа экстренной помощи может распределять средства без конкретной документации о необходимости, если разумно ожидать, что средства будут использованы для невозмещаемых и необходимых медицинских расходов, временного жилья или транспортных расходов, понесенных в результате чрезвычайной ситуации. Как и в случае средств, выплаченных в соответствии со статьей 139., фонды помощи работникам не могут быть использованы для замены заработной платы.

3. Фонды частного фонда

Об авторе