Окоф 2019 и амортизационные группы: КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ, ВКЛЮЧАЕМЫХ В АМОРТИЗАЦИОННЫЕ ГРУППЫ \ КонсультантПлюс

ОКОФ, код 100.00.00.00 — Жилые здания и помещения

36 классификаторов на одном сайте —

коды, расшифровка, описание

Быстрый поиск записи классификатора по коду:

ОКПД 2ОКВЭД 2ОКОФОКТМООКАТООКСООКОПФОКУДТН ВЭДОКЕИОКИНОКЗОКОГУОКСМОКФСОКВОКОККИЕСОКПИиПВОКНХПОКТСОКСОКПДУПРОКС (отменен)ОКВГУМ (отменен)ОКСО (отменен)ОКНПО (отменен)ОКДП (отменен)ОКВЭД (отменен)ОКОФ (отменен)ОКП (отменен)ОКУН (отменен)ОКЗ (отменен)ОКИН (отменен)ОКТМО (отменен)ОКОНХ (отменен)| Классификатор | Код | Расшифровка | Число дочерних кодов | Обозначение СНС 2008 | Наименование СНС 2008 |

|---|---|---|---|---|---|

| ОКОФ | 100.00.00.00 | Жилые здания и помещения | 3 | AN111 | Жилые здания |

Код 100.00.00.00 включён в классификацию основных средств:

| Группа | Раздел | Сроки амортизации | Примечание |

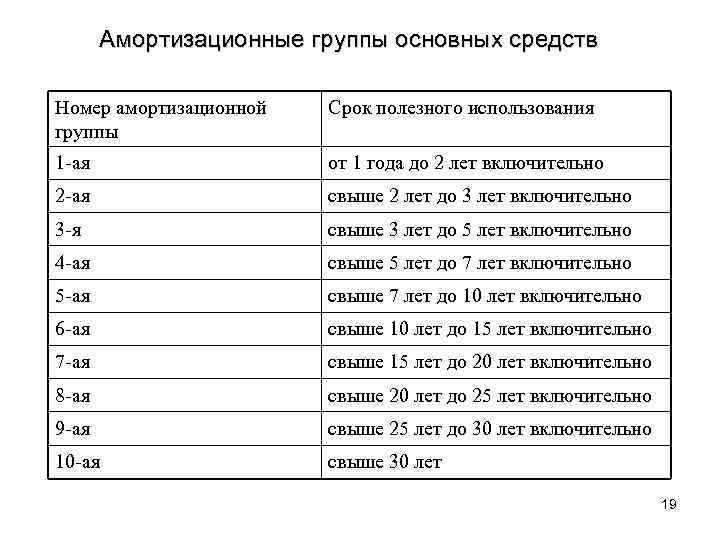

|---|---|---|---|

| Десятая группа | Жилища | имущество со сроком полезного использования свыше 30 лет включительно | жилища, кроме включенных в другие группы |

В группировке «ЖИЛЫЕ ЗДАНИЯ И ПОМЕЩЕНИЯ» к жилым зданиям и помещениям относятся жилые помещения и здания или определенные части зданий, которые используются полностью или главным образом как места проживания, а также любые взаимосвязанные пристройки и постройки и вся стационарная арматура и оборудование, устанавливаемые в жилых зданиях. К данному разделу относятся также плавучие дома; баржи и дебаркадеры, приспособленные для проживания; передвижные дома и автоприцепы, используемые домашними хозяйствами в качестве основного места жительства, а также исторические памятники, идентифицируемые прежде всего как жилье, общая полезная площадь жилых помещений которых занимает не менее 50% от всей полезной жилой и нежилой площади. Части жилых зданий, например квартиры, не выделены в самостоятельные группировки, и для их кодирования необходимо использовать соответствующие группировки зданий, к которым они относятся.

К данному разделу относятся также плавучие дома; баржи и дебаркадеры, приспособленные для проживания; передвижные дома и автоприцепы, используемые домашними хозяйствами в качестве основного места жительства, а также исторические памятники, идентифицируемые прежде всего как жилье, общая полезная площадь жилых помещений которых занимает не менее 50% от всей полезной жилой и нежилой площади. Части жилых зданий, например квартиры, не выделены в самостоятельные группировки, и для их кодирования необходимо использовать соответствующие группировки зданий, к которым они относятся.

Жилые здания и помещения, приобретаемые для военнослужащих, также следует классифицировать в данной группировке, так как они используются для предоставления жилищных услуг таким же образом, как жилые здания и помещения, приобретаемые для гражданских лиц.

Уточняющие коды

Запись в классификаторе с кодом 100.00.00.00 содержит 3 уточняющих (дочерних) кода.

| 100.00.10.00 | Здания (помещения) жилые, не входящие в жилищный фонд |

100. 00.20.00 00.20.00 | Здания жилые, входящие в жилищный фонд |

| 100.00.30.00 | Исторические памятники |

Схема

Схема иерархии в классификаторе ОКОФ для кода 100.00.00.00:

ОКОФ ОК 013-2014 (СНС 2008)

100.00.00.00 — Жилые здания и помещения (текущий уровень)

100.00.10.00 … 100.00.30.00 (3 кода)

Комментарии

По коду 100.00.00.00 классификатора ОКОФ пока нет комментариев пользователей.

Оставьте комментарий, если 1) у вас есть дополнительная информация по коду классификатора, 2) заметили ошибки и неточности, 3) хотите задать вопрос, ответ на который могут дать другие пользователи сайта.

Все поля формы обязательны для заполнения. При отправке комментария Вы соглашаетесь с политикой конфиденциальности.

Окоф 2019 и амортизационные группы для ресепшена

МФУ ОКОФ 2019 амортизационная группа

Многофункциональное устройство – это оборудование, которое относится к средствам копирования и вычисления. При этом под объектом следует понимать каждую единицу, укомплектованную всеми принадлежностями и приспособлениями, необходимыми для выполнения поставленных задач. К МФУ относится множительно-копировальная техника, калькуляторы, пишущие машины и др. Иными словами, это оргтехника, без которой работа любой компании невозможна.

При этом под объектом следует понимать каждую единицу, укомплектованную всеми принадлежностями и приспособлениями, необходимыми для выполнения поставленных задач. К МФУ относится множительно-копировальная техника, калькуляторы, пишущие машины и др. Иными словами, это оргтехника, без которой работа любой компании невозможна.

По мнению специалистов налоговой инспекции, с целью исчисления налога на прибыль многофункциональное устройство «копир-принтер-сканер» относится к третьей амортизационной группе, так как согласно ОКОФ (ОК 013-94) соответствует коду 143010210 «Средства светокопирования». Мнение судей в данном вопросе совпадает с проверяющими (Постановление АС Московского округа от 08.09.2015 № Ф05-12104/2015 по делу № А40-88095/14). Когда основное средство выполняет сразу несколько самостоятельных функций, то в таком случае необходимо исходить из максимальной амортизационной группы и срока полезного использования. В рассматриваемом деле судьи учитывали Классификацию основных средств, которая действовала до 1 января 2019 года (в редакции от 06. 07.2015).

07.2015).

Справочник кодов ОКОФ на 2019 год

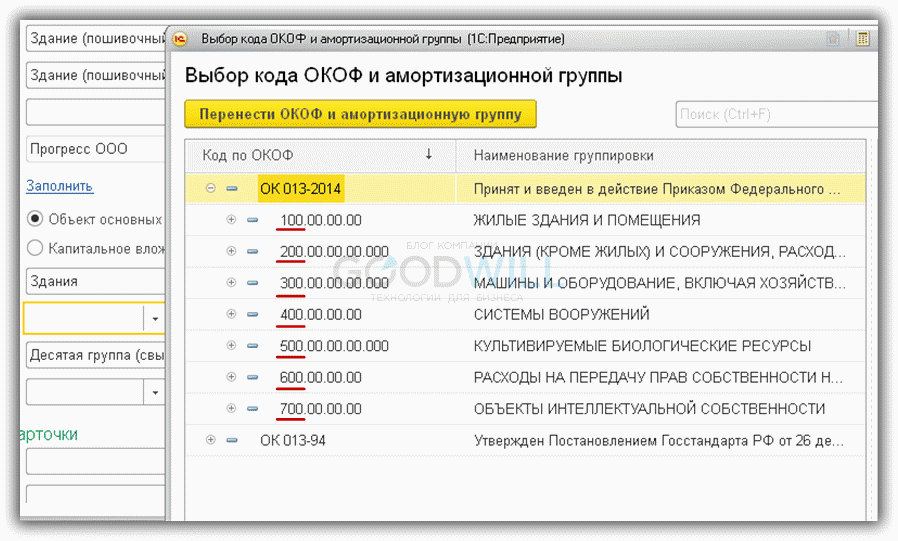

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ 2019 года – из актуальной версии Общероссийского классификатора основных фондов. Он принят и введён для применения приказом Росстандарта от 12 декабря 2014 года № 2019-ст. Его официальное сокращенное название – ОК 013-2014 (СНС 2008).

СНС 2008 ОКОФ Буквенно-цифровое обозначение Наименование видов основных фондов Код Наименование видов основных фондов AN 111 Жилые здания 100 Жилые здания и помещения AN 112 Другие здания и сооружения 200 Здания (кроме жилых) и сооружения, расходы на улучшение земель AN 1121 Нежилые здания 210 Здания (кроме жилых) AN 1122 Другие сооружения 220 Сооружения AN 1123 Улучшения земли 230 Расходы на улучшение земель AN 113 Машины и оборудование 300 Машины и оборудование, включая хозяйственный инвентарь, и другие объекты AN 1131 Транспортное оборудование 310 Транспортные средства AN 1132 Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование 320 Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование AN 1133 Другие машины и оборудование 330 Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты AN 114 Системы вооружения 400 Системы вооружений AN 115 Культивируемые биологические ресурсы 500 Культивируемые биологические ресурсы AN 1151 Ресурсы животных, приносящих продукцию на регулярной основе 510 Культивируемые ресурсы животного происхождения, неоднократно дающие продукцию AN 1152 Ресурсы деревьев, сельскохозяйственных культур и насаждений, приносящих продукцию на регулярной основе 520 Культивируемые ресурсы растительного происхождения, неоднократно дающие продукцию AN 116 Издержки, связанные с передачей прав собственности на непроизведенные активы 600 Расходы на передачу прав собственности на непроизведенные активы AN 117 Продукты интеллектуальной собственности 700 Объекты интеллектуальной собственности AN 1171 Научные исследования и разработки 710 Научные исследования и разработки AN 1172 Разведка и оценка запасов полезных ископаемых 720 Расходы на разведку недр и оценку запасов полезных ископаемых AN 1173 Компьютерное программное обеспечение и базы данных 730 Программное обеспечение и базы данных AN 11731 Компьютерное программное обеспечение 731 Программное обеспечение AN 11732 Базы данных 732 Базы данных AN 1174 Оригиналы развлекательных, литературных и художественных произведений 740 Оригиналы произведений развлекательного жанра, литературы или искусства AN 1179 Другие продукты интеллектуальной собственности 790 Другие объекты интеллектуальной собственности

ОКОФ 2019

- Система национальных счетов (СНС 2008) Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Группы Всемирного банка,

- Общероссийский классификатор продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008), утвержден приказом Росстандарта от 31.

01.2014г. №14-ст.

01.2014г. №14-ст.

01.2014г. №14-ст.

01.2014г. №14-ст.Отметим, что обновленная Классификация применяется к основным средствам, принятым к учету с 1 января 2019 года. Для имущества, принятого на учет до 31 декабря 2016 года, менять амортизационную группу не нужно. Даже если она изменилась после обновления справочника (письмо Минфина от 08.11.2016 № 03-03-РЗ/65124, письмо Минфина от 06.10.2016 № 03-05-05-01/58129). Не нужно и пересчитывать амортизацию (письмо Минфина от 27.12.2016 № 02-07-08/78243).

ОКОФ на 2019 год с расшифровкой и группой

Как пользоваться справочником ОКОФ в 2019 году с расшифровкой и группами вы узнаете из статьи. Вы сможете скачать ОКОФ в последней редакции вместе с классификатором ОС, а также посмотреть на конкретном примере, как определять амортизационную группу основного средства.

Так как эти средства имеют тенденцию изнашиваться и стареть. Одни это делают быстро, другие медленно. Поэтому все основные средства были поделены на группы, в зависимости от степени их износа и срока эксплуатации. Эти группы получили название амортизационные.

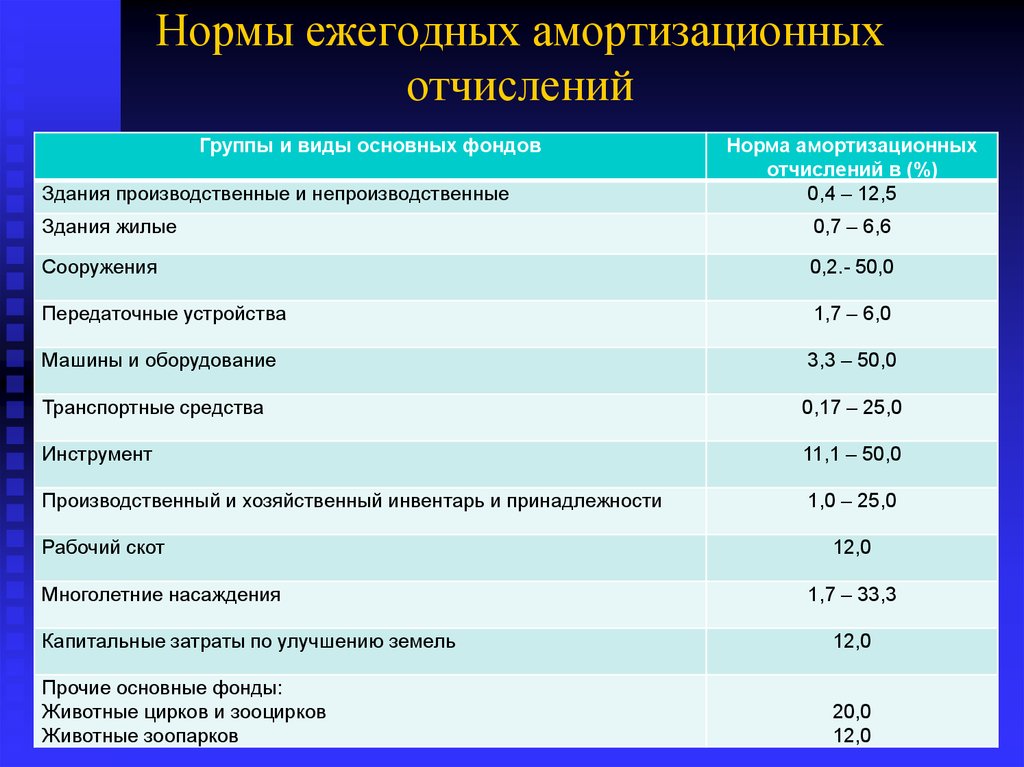

Эти группы получили название амортизационные.

Как определить амортизационную группу по коду ОКОФ

Последующие знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008) и могут иметь длину кода от двух до девяти знаков в зависимости от длины кода в ОКПД2. При включении в ОКОФ позиций из ОКПД2 должен образовываться объект классификации, который может использоваться в качестве основных фондов.

Автокраны не указаны в Классификации. В свидетельстве о приемке (сертификате) было указано, что срок службы крана установлен при 1,5 сменной работе в паспортном режиме 10 лет. Исходя из этого, налогоплательщик правомерно отнес основное средство к 5-й группе (Постановление ФАС Дальневосточного округа от 19.05.2010 N Ф03-3239/2010 по делу N А16-1033/2009).

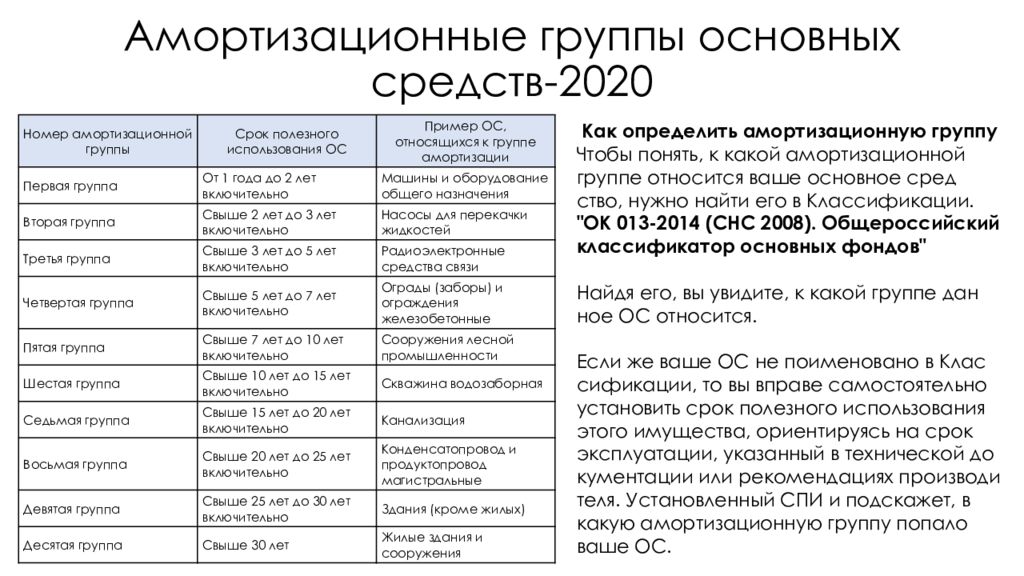

Новый классификатор ОКОФ 2019 года

Для того чтобы определить амортизационную группу, и, следовательно, норму амортизации, необходимо сначала определить код ОКОФ конкретного основного средства. После этого (на основании кода ОКОФ) нужно определить амортизационную группу по Классификации основных средств, включаемых в амортизационные группы.

После этого (на основании кода ОКОФ) нужно определить амортизационную группу по Классификации основных средств, включаемых в амортизационные группы.

Если объекты основных фондов не имеют соответствующих группировок в ОКПД2 или в ОКОФ требуется другая классификация объектов, то четвертый и пятый знаки кода в ОКОФ будут иметь значение «0» (в частности, такими объектами являются: расходы на передачу прав собственности на непроизведенные активы, научные исследования, и прочее).

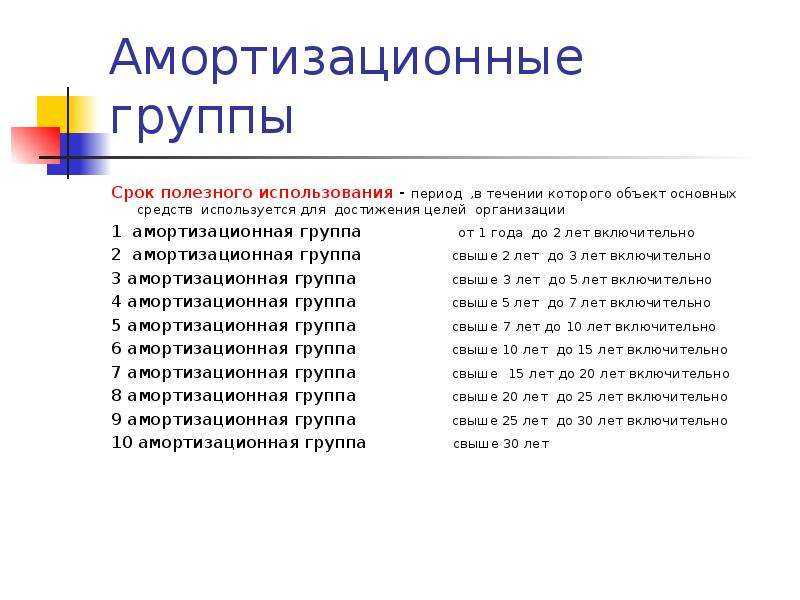

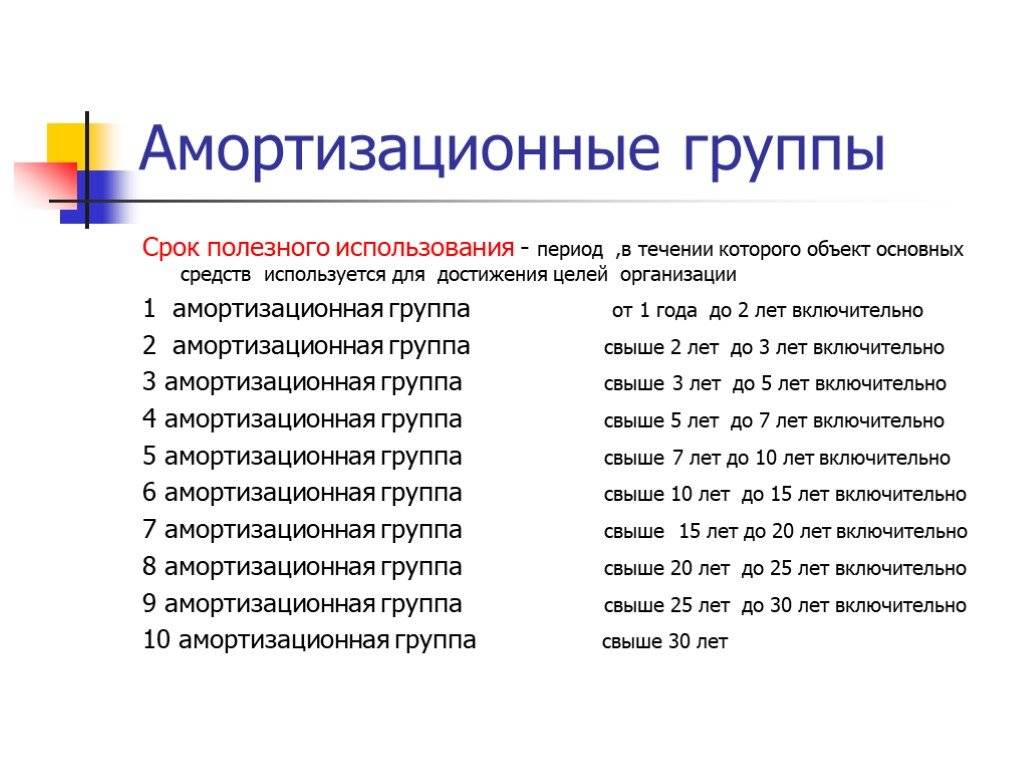

Амортизационные группы 2019

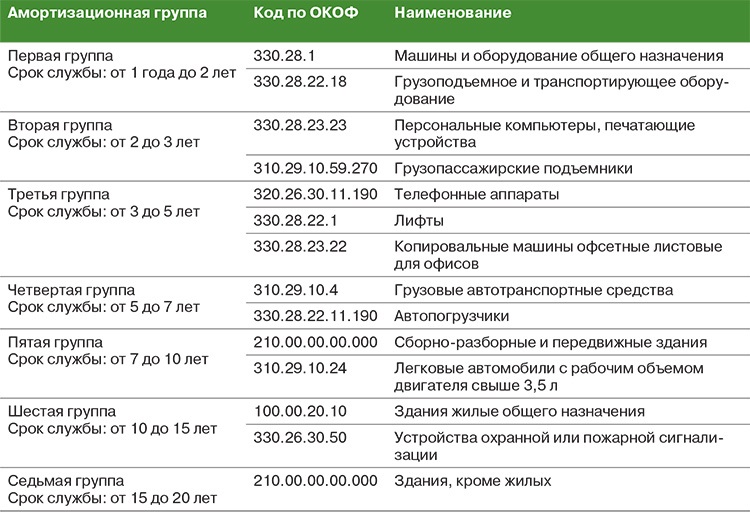

Чтобы узнать, к какой амортизационной группе относится легковой автомобиль, заглянем в Классификацию. Легковые автомобили относятся к трем амортизационным группам. К какой группе причислить машину, зависит от ее типа. Для удобства мы составили таблицу — выберите вид автомобиля и сразу определите, к какой группе отнести автомобиль. А затем посмотрите, какой установить срок полезного использования.

Чтобы узнать, к какой амортизационной группе относится офисная мебель, необходимо обратиться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства № 1). Ведь именно на основании этой Классификации объекты основных средств распределяются по амортизационным группам (п. 1 ст. 258 НК РФ). Однако в самой налоговой Классификации мебель офисная не упомянута. В НК РФ установлено, что если какие-либо виды основных средств не указаны в амортизационных группах, срок их полезного использования устанавливается организацией с учетом технических условий или рекомендаций изготовителей (п. 6 ст. 258 НК РФ). Обращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно. Если иной информации о сроке службы офисной мебели у организации нет, она может отнести ее к 4-ой амортизационной группе.

Ведь именно на основании этой Классификации объекты основных средств распределяются по амортизационным группам (п. 1 ст. 258 НК РФ). Однако в самой налоговой Классификации мебель офисная не упомянута. В НК РФ установлено, что если какие-либо виды основных средств не указаны в амортизационных группах, срок их полезного использования устанавливается организацией с учетом технических условий или рекомендаций изготовителей (п. 6 ст. 258 НК РФ). Обращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно. Если иной информации о сроке службы офисной мебели у организации нет, она может отнести ее к 4-ой амортизационной группе.

ОКОФ и амортизационные группы

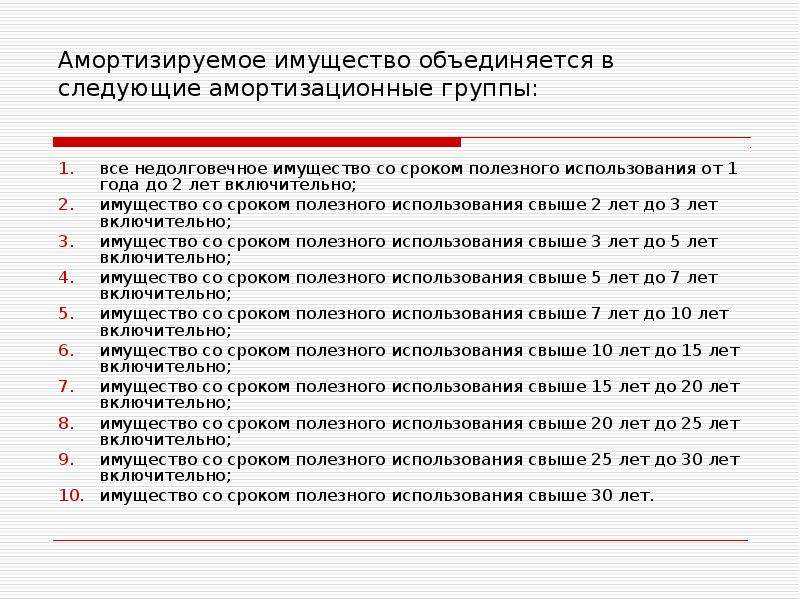

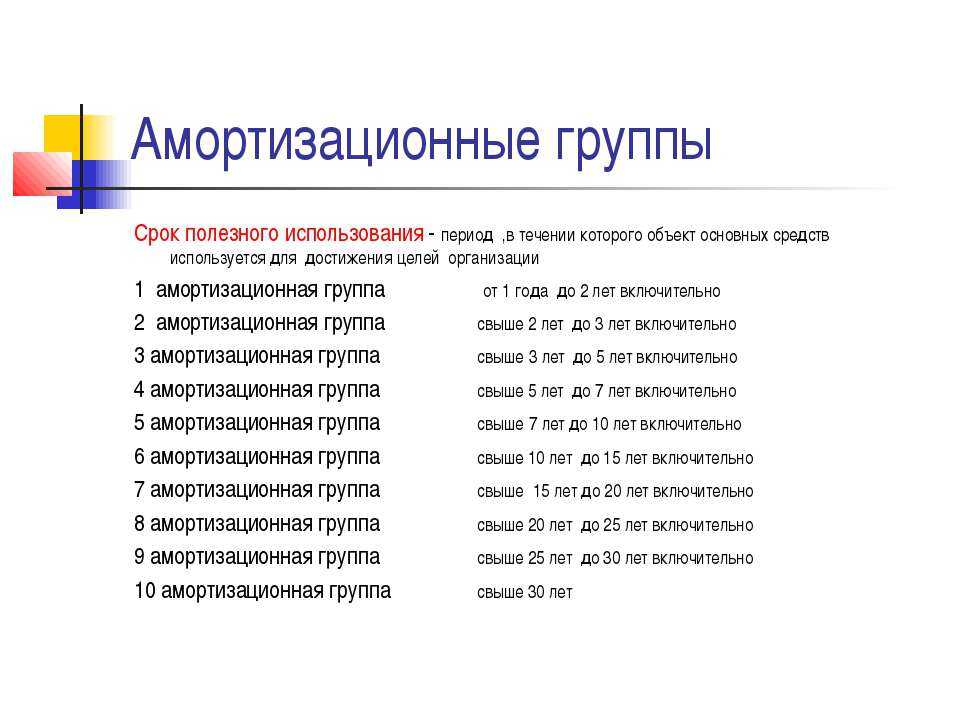

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

То есть, во многих случаях нужно найти вид (категорию, подкатегорию) основного средства в Общероссийском классификаторе основных фондов (ОКОФ). Затем, определить к какой группе (или подгруппе) относится этот вид (по тому же ОКОФу). После чего, найти определенную группу (подгруппу) основных средств в Классификации основных средств, включаемых в амортизационные группы и, соответственно, определить амортизационную группу.

Затем, определить к какой группе (или подгруппе) относится этот вид (по тому же ОКОФу). После чего, найти определенную группу (подгруппу) основных средств в Классификации основных средств, включаемых в амортизационные группы и, соответственно, определить амортизационную группу.

Требования к амортизационным группам

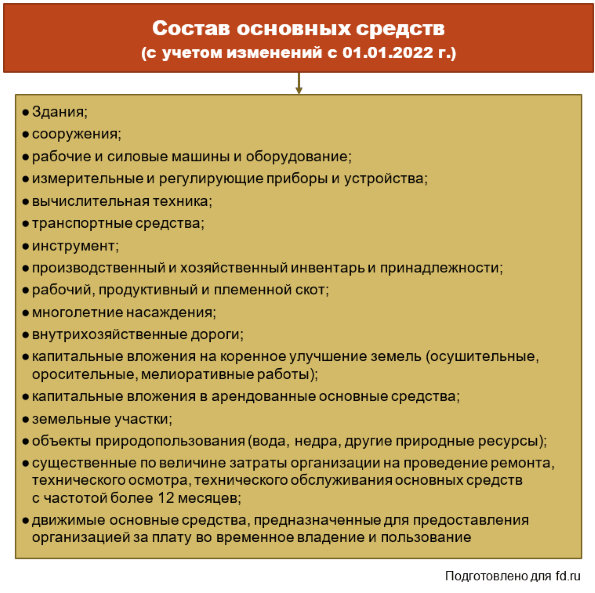

В зависимости от СПИ все основные средства классифицируются по определенным амортизационным группам. Для этого используются Классификатор ОС и ОКОФ. В 2019 году группировка основных средств претерпела значимые изменения, которые необходимо знать для правильного ведения учета.

Основным признаком классификации ОС в учете и налоговой отчетности является срок эксплуатации (службы). Законодательством разрешено фирмам самостоятельно относить свое имущество к той или иной амортизационной группе, исходя из интенсивности его использования, особенностей хозяйственно-производственных процессов и иных факторов, позволяющих определить период полезной службы.

Окоф классификатор 2019 года

ОКОФ – это общероссийский классификатор основных фондов, именно так можно расшифровать данную аббревиатуру. Такое понятие было введено представителями современной власти для того чтобы определить точные экономические показатели. ОКОФ есть очень важным элементам общероссийской системы по кодированию, про изменения классификатора стоит знать абсолютно всем организациям, так как именно от него зависит их успешная деятельность.

Такое понятие было введено представителями современной власти для того чтобы определить точные экономические показатели. ОКОФ есть очень важным элементам общероссийской системы по кодированию, про изменения классификатора стоит знать абсолютно всем организациям, так как именно от него зависит их успешная деятельность.

В прошлом году Российские власти абсолютно немного смогли внести изменения в правила по амортизации совершенно всех основных средств и из-за данного факта вопрос, о том каким станет новый ОКОФ в следующем 2019 году, уже дано повис в воздухе.

парикмахерские кресла и аналогичные кресла, и их части — Скот рабочий 510.01.43.10 Лошади и прочие животные семейства лошадиных живые — 510.01.44.10 Верблюды и прочие животные семейства верблюдовых живые — Насаждения многолетние 520.00.10.08 Прочие культивируемые ресурсы растительного происхождения, неоднократно дающие продукцию, не включенные в другие группировки насаждения многолетние ягодных культур, кроме земляники Пятая группа

Значение кода ОКОФ для принтера

- Печатающие устройства относятся ко II группе амортизации – 320. 26.20.13;

- Если устанавливается специализированное устройство, не имеющее процессора или другие особенности, то может быть отнесено к 330.28.99 «Оборудование специального назначения, не включенное в другие группировки» или 330.28.23.2 «Оборудование офисное», не относящееся к компьютерной периферии;

- Копиры и средства светокопирования отнесены к III группе амортизации — 330.28.23.21, к этой подкатегории относятся контактные копировальные аппараты, включая термокопиры;

- Факсы также относятся к офисному оборудованию второй группы – 320.26.30.23 «Телефонные аппараты прочие».

26.20.13;

26.20.13;Лазерные принтеры и МФУ относятся к офисной технике, предельный срок службы приравнивается к 3-5 годам. Своевременное списывание амортизационной стоимости позволяет предприятию своевременно сформировать денежные средства для приобретения нового оборудования. Характер уменьшения стоимости основных средств описывается с помощью правил, по которым проводится амортизация, где ОКОФ является нормативным источником.

Новый классификатор ОКОФ с 2019 года

Вместе с тем следует отметить, что новый справочник ОКОФ с 2019 года будет применяться лишь в отношении тех основных средств, которые фирма будет вводить в эксплуатацию с 1 января будущего года. Проще говоря, определять заново амортизационную группу ОС, приобретенного ранее, не потребуется, даже если согласно ОКОФ-2019 с расшифровкой и группой, срок полезного использования такого объекта должен был бы измениться.

21 Дек 2018 marketur 212

Поделитесь записью

Финальные рег. по бонусной амортизации

Калеб Кордонье, дипломированный бухгалтер, Вашингтон, округ Колумбия; и Джейсон Сео, доктор юридических наук, магистр права, Вашингтон, округ Колумбия

Редактор: Грег А. Фэрбенкс, доктор юридических наук, магистр права.

Фэрбенкс, доктор юридических наук, магистр права.

Кажется, в последние годы стало обычным, что новые правила амортизации премий публикуются осенью. В ноябре 2020 года Казначейство и Налоговое управление США выпустили окончательные правила амортизационных отчислений (TD 9916), которые существенно изменили предложенные в сентябре 2019 года правила в четырех областях:

- Правила партнерства;

- Специальные правила, требующие проверки отношений, когда активы передаются в серии связанных сделок;

- Консолидированные групповые правила, включая транзакции, в которых участвует член, который деконсолидируется; и

- Правила выбора составной части самостоятельно построенного имущества.

Каждая из этих четырех областей более подробно рассматривается ниже.

В качестве фона Конгресс внес существенные поправки в ст. 168 (k) правила амортизации бонусов в законе, известном как Закон о сокращении налогов и рабочих мест (TCJA), P.

Окончательные правила от ноября 2020 года, которым здесь уделяется основное внимание, касаются комментариев, полученных в ответ на предложенные правила 2019 года, и вносят несколько изменений.

Налоговое управление США также опубликовало процедуры, касающиеся того, как налогоплательщики внедрили закон 2018 и 2019 гг.предлагаемые правила амортизации бонусов могут принять окончательные правила. Эти налогоплательщики должны оценить процедурные варианты и свою способность воспользоваться любыми благоприятными изменениями в окончательных положениях. Налогоплательщики также должны тщательно взвесить преимущества принятия окончательных правил по сравнению с предложенными в 2019 году правилами для открытых налоговых периодов.

Правила партнерства

Одним из самых больших изменений в окончательных правилах является отмена правила просмотра партнерства. Под 2019предложенных правил, партнер считался бы имеющим амортизируемую долю в имуществе товарищества, которая, как правило, основывалась на общей распределенной доле партнера в амортизационных отчислениях на это имущество в течение текущего и предыдущих пяти календарных лет. Предложенное правило могло создать значительную административную нагрузку и бремя соблюдения требований как для налогоплательщиков, так и для IRS. Например, это правило ограничило бы доступность бонусной амортизации в различных транзакциях с участием партнерств, которые приводят к увеличению базы для миноритарных партнеров в партнерстве, потому что это потребовало бы отслеживания сквозного владения для миноритарных партнеров в партнерстве.

Чтобы устранить опасения, окончательные правила отменяют предлагаемое правило пересмотра партнерства и, как следствие, предусматривают, что партнер не будет рассматриваться как имеющий прежний амортизируемый интерес в имуществе партнерства исключительно по причине того, что он является партнером в партнерстве. . IRS не заменил правило, потому что он считает, что правила о связанных сторонах в соответствии с разд. 179(d)(2) в сочетании с правилом о серии связанных транзакций (обсуждается ниже) должно предотвращать потенциальные злоупотребления, ограничивая при этом административное бремя для налогоплательщиков и IRS.

. IRS не заменил правило, потому что он считает, что правила о связанных сторонах в соответствии с разд. 179(d)(2) в сочетании с правилом о серии связанных транзакций (обсуждается ниже) должно предотвращать потенциальные злоупотребления, ограничивая при этом административное бремя для налогоплательщиков и IRS.

Окончательный регламент также поясняет, что для гл. 743(b), выбор амортизационной премии производится товариществом для базовой корректировки каждого партнера для каждого класса собственности. Это означает, что каждый партнер с Sec. 743(b) корректировка может отдельно принять решение об отказе от амортизационной премии независимо друг от друга, что обеспечивает гибкость для партнеров, поскольку они учитывают свои собственные налоговые обстоятельства.

Даже если налогоплательщик решит применить предложенные правила 2019 года для налогового года, начинающегося до 1 января 2021 года, он не должен применять правило пересмотра партнерства для такого налогового года, поскольку это правило было отменено с 2019 года. предлагаемые правила в полном объеме. Отмена правила пересмотра партнерства устраняет существенное препятствие для нынешних или бывших партнеров, требующих амортизационных бонусов за имущество, приобретенное в рамках различных партнерских сделок.

предлагаемые правила в полном объеме. Отмена правила пересмотра партнерства устраняет существенное препятствие для нынешних или бывших партнеров, требующих амортизационных бонусов за имущество, приобретенное в рамках различных партнерских сделок.

Серия взаимосвязанных сделок

Предложенные в 2019 году положения предусматривают, что при передаче активов в рамках серии взаимосвязанных сделок получатель должен проверить определенные взаимосвязи при определении того, имеют ли активы право на амортизационную премию при приобретении. В целом отношения сторон, предусмотренные ст. 179(d)(2)(A) или (B) проверяется сразу же после каждого шага в серии, а также между первоначальным передающим лицом и конечным получателем сразу после последней сделки в серии сделок, аналогично правилу предотвращения списание активов в соответствии с гл. 197.

Однако это правило оставило открытым несколько вопросов: (1) Когда налогоплательщик проверяет свои отношения? (2) Что произойдет, если сторона в серии транзакций перестанет существовать до завершения транзакций? (3) Что произойдет, если сторона в серии транзакций появится во время этой серии транзакций?

Окончательные правила расширяют предлагаемое правило, чтобы ответить на вышеуказанные вопросы. Получатель проверяет свои отношения либо непосредственно перед первой передачей имущества в серии, либо когда получатель приобретает имущество, и если получатель связан либо с его непосредственным передающим лицом, либо с первоначальным передающим лицом, то получатель не имеет права на амортизационную премию. на ином квалифицированном имуществе. Если сторона прекращает свое существование до завершения серии транзакций, считается, что эта сторона существует до завершения последней транзакции в серии для целей проверки связанности. Аналогичным образом, если сторона возникает в ходе серии сделок, эта сторона должна проверить свою связь с первоначальным передающим лицом и его непосредственным получателем при получении имущества. В результате, в соответствии с окончательными положениями, каждый правопреемник должен проверить свою связь со своим непосредственным правопреемником и с первоначальным правоприобретателем, независимо от того, был ли он создан или ликвидирован в ходе серии сделок.

Получатель проверяет свои отношения либо непосредственно перед первой передачей имущества в серии, либо когда получатель приобретает имущество, и если получатель связан либо с его непосредственным передающим лицом, либо с первоначальным передающим лицом, то получатель не имеет права на амортизационную премию. на ином квалифицированном имуществе. Если сторона прекращает свое существование до завершения серии транзакций, считается, что эта сторона существует до завершения последней транзакции в серии для целей проверки связанности. Аналогичным образом, если сторона возникает в ходе серии сделок, эта сторона должна проверить свою связь с первоначальным передающим лицом и его непосредственным получателем при получении имущества. В результате, в соответствии с окончательными положениями, каждый правопреемник должен проверить свою связь со своим непосредственным правопреемником и с первоначальным правоприобретателем, независимо от того, был ли он создан или ликвидирован в ходе серии сделок.

Вот иллюстрация:

Пример 1: A передает квалифицированное имущество B ; B затем передает квалифицированное имущество C ; затем C окончательно передает квалифицированное свойство D . В этом случае B будет проверять его родство с A ; C проверит его родство с A и B ; а D проверит его родство с А и С . Пример 2: s передача квалифицированного имущества D . В этом случае, даже несмотря на то, что A перестает существовать, он считается все еще существующим для целей проверки D’ s его отношений.

В этом случае B будет проверять его родство с A ; C проверит его родство с A и B ; а D проверит его родство с А и С . Пример 2: s передача квалифицированного имущества D . В этом случае, даже несмотря на то, что A перестает существовать, он считается все еще существующим для целей проверки D’ s его отношений.

Консолидированная группа

Некоторые требования предложенных в 2019 году правил в отношении подержанного имущества, дающего право на амортизационную премию, вызвали дополнительные опасения в отношении имущества, приобретенного членом консолидированной группы. Эти опасения включали: (1) то, что имущество не могло использоваться ранее; (2) это имущество не может быть использовано связанной стороной; и (3) что база используемого имущества не определяется полностью или частично на основе скорректированной базы передающего лица.

Окончательные правила существенно изменяют предложенные в 2019 году правила для консолидированных групп, чтобы установить дополнительные правила для различных операций с участием участников консолидированной группы. Рег. сек. 1.1502-68 касается требований как о запрете предварительного использования, так и о связанных сторонах. В нем разъясняется, что ретроспективный период для требования об отказе от предварительного использования составляет пять календарных лет, и дополнительно разъясняется порядок учета ряда связанных операций, связанных как с приобретением активов, так и с приобретением акций члена.

Рег. сек. 1.1502-68 касается требований как о запрете предварительного использования, так и о связанных сторонах. В нем разъясняется, что ретроспективный период для требования об отказе от предварительного использования составляет пять календарных лет, и дополнительно разъясняется порядок учета ряда связанных операций, связанных как с приобретением активов, так и с приобретением акций члена.

Кроме того, в соответствии с предложенными правилами 2019 года IRS включила правило, известное как «предлагаемое правило приобретения консолидированных активов», которое касалось передачи амортизируемого имущества между членами одной и той же консолидированной группы. Это правило в итоге не вошло в окончательный регламент. Комментаторы отметили, и IRS согласилась, что это правило создаст неопределенность и вызовет проблемы с реализацией. В ответ IRS отменила правило, в том числе 90-дневный срок для ухода члена группы-покупателя, в пользу новой конструкции.

Точнее, в окончательных правилах принят подход «отложенного бонуса», который не требует таких сроков, но имеет упрощенную, узкую структуру, позволяющую амортизационный бонус, в то же время не открывая двери для других кредитов или поощрений «новой собственности». Подход с отсроченным бонусом рассматривает передающего члена как: (1) продающего правомочное имущество несвязанной третьей стороне через день после даты деконсолидации за сумму, равную базе члена в правомочном имуществе в это время; а затем (2) приобретение идентичного, но другого правомочного имущества у другой, не связанной с ним третьей стороны за ту же сумму, что, по сути, означает предполагаемую продажу и покупку правомочного имущества. Налогоплательщики могут отказаться от подхода с отложенным бонусом при своевременно поданной первоначальной налоговой декларации.

Подход с отсроченным бонусом рассматривает передающего члена как: (1) продающего правомочное имущество несвязанной третьей стороне через день после даты деконсолидации за сумму, равную базе члена в правомочном имуществе в это время; а затем (2) приобретение идентичного, но другого правомочного имущества у другой, не связанной с ним третьей стороны за ту же сумму, что, по сути, означает предполагаемую продажу и покупку правомочного имущества. Налогоплательщики могут отказаться от подхода с отложенным бонусом при своевременно поданной первоначальной налоговой декларации.

Пример 3: Предположим, что E и F являются членами консолидированной группы. E передает квалифицированное имущество в F , а F впоследствии деконсолидирует. В соответствии с подходом с отложенным бонусом F будет разрешено требовать дополнительной амортизации за первый год имущества, полученного от E после даты, когда F покидает группу.

Выбор компонента

Положения, предложенные в 2019 году, предусматривали выбор компонента, который позволяет налогоплательщику рассматривать компоненты более крупной самостоятельно построенной собственности, которые были приобретены или самостоятельно построены в соответствии с обязательным письменным договором после 27 сентября 2017 года, как имеющие право на амортизационную премию. если производство, строительство или производство более крупной построенной собственности началось до 28 сентября 2017 года. Они требовали, чтобы для принятия решения более крупная самостоятельно построенная собственность была квалифицированной собственностью в соответствии с гл. 168(к)(2). Тем не менее, 2019 г.предложенные правила не допускали выбора для имущества, введенного в эксплуатацию после 31 декабря 2019 г. для налогоплательщика другим лицом по письменному договору, который не соответствует определению обязывающего договора, содержащемуся в окончательных правилах 2019 года; однако договор должен быть заключен до начала производства, строительства или производства имущества.

Заключительные положения также расширяют определение квалифицированной собственности в соответствии с гл. 168 (k) (2), чтобы включить квалифицированное улучшение в соответствии с гл. 168(k)(3) в силе за день до даты TCJA, но определено без требования даты приобретения. Это исключение не распространяется на квалифицированный фильм, телевидение или живую театральную постановку. Налоговое управление США также отменило требование о вводе в эксплуатацию 31 декабря 2019 года, так что дата, на которую налогоплательщик должен ввести в эксплуатацию более крупное самостоятельно построенное имущество, чтобы иметь право на амортизационную премию, теперь совпадает с датой ввода в эксплуатацию. даты ввода в эксплуатацию, указанные в гл. 168(к)(6).

Пример 4: Предположим, G начинает производство оборудования до 28 сентября 2017 года для использования в своей торговле или бизнесе. Впоследствии G приобретает двигатель для оборудования, составляющую часть, 15 февраля 2018 г. Полностью построенное оборудование вводится в эксплуатацию 1 марта 2018 г. G определяет, что все оборудование сертифицировано. имущество, которое будет иметь дату приобретения до 28 сентября 2017 г., даже если двигатель приобретен после этой даты. G принимает решение о выборе компонента двигателя. Таким образом, двигатель имеет право на 100%-ную амортизационную премию, в то время как для остального оборудования применяется ставка, указанная в гл. 168(к)(8). Если бы G не сделал выбор, то все оборудование использовало бы более низкую норму амортизации бонуса.

Полностью построенное оборудование вводится в эксплуатацию 1 марта 2018 г. G определяет, что все оборудование сертифицировано. имущество, которое будет иметь дату приобретения до 28 сентября 2017 г., даже если двигатель приобретен после этой даты. G принимает решение о выборе компонента двигателя. Таким образом, двигатель имеет право на 100%-ную амортизационную премию, в то время как для остального оборудования применяется ставка, указанная в гл. 168(к)(8). Если бы G не сделал выбор, то все оборудование использовало бы более низкую норму амортизации бонуса.

Большинство партнерств и многие другие компании с календарным годом уже подали свои отчеты за 2019 год до публикации окончательных правил. Этим налогоплательщикам требовалось дополнительное руководство, позволяющее им сделать выбор в пользу компонента, потому что обычно это требовалось бы сделать в своевременно поданной налоговой декларации. Поэтому IRS также выпустила Rev. Proc. 2020-50, который предоставляет налогоплательщикам процедурные указания по применению нормативных актов, в том числе выборы компонентов или выборы из подхода с отложенным бонусом. Как правило, это позволяет налогоплательщикам либо вносить поправки в свои налоговые декларации, либо подавать форму 3115, Заявление об изменении метода учета , чтобы воспользоваться дополнительными преимуществами, предусмотренными правилами.

Как правило, это позволяет налогоплательщикам либо вносить поправки в свои налоговые декларации, либо подавать форму 3115, Заявление об изменении метода учета , чтобы воспользоваться дополнительными преимуществами, предусмотренными правилами.

Дата вступления в силу

Налогоплательщики обязаны применять окончательные положения в отношении налоговых периодов, начинающихся 1 января 2021 г. или после этой даты. Налогоплательщики также имеют возможность полностью применять окончательные положения в отношении налоговых периодов, заканчивающихся после 27 сентября 2017 г. но после применения они должны использоваться все последующие годы. Окончательные правила, как правило, благоприятны для налогоплательщиков, поэтому налогоплательщики должны оценить амортизацию за предыдущие годы, чтобы определить, какая дополнительная выгода может быть. В качестве альтернативы налогоплательщики, которые полагались на 2019 г.Предлагаемые правила могут по-прежнему применять правила, предложенные в 2019 году, к налоговым годам, заканчивающимся до первого налогового года, который начинается 1 января 2021 года или позже, за исключением правила пересмотра партнерства, которое было отменено.

Налогоплательщики должны тщательно оценить влияние обоих наборов правил, чтобы определить, какие изменения, если таковые имеются, внести в предыдущие налоговые годы, а также изменения, которые могут потребоваться для окончательных правил прямо сейчас. Если налогоплательщик решит, что он хочет воспользоваться дополнительной выгодой, он должен будет предпринять одно из корректирующих действий, разрешенных Rev. Proc. 2020-50 в разрешенное время.

Редактор Примечания

Грег А. Фэрбенкс , доктор юридических наук, магистр права, управляющий налоговый директор компании Grant Thornton LLP в Вашингтоне.

Для получения дополнительной информации об этих предметах свяжитесь с г-ном Фэрбенксом по телефону 202-521-1503 или по электронной почте [email protected].

Участники являются членами или связаны с Grant Thornton LLP.

Выпущено расширенное руководство по амортизации бонусов

Налоговое управление США недавно выпустило Rev. Proc. 2020-50 , чтобы позволить налогоплательщикам вносить определенные изменения в правила в соответствии с положениями об амортизационных бонусах и делать или отменять определенные выборы в отношении амортизационных бонусов после выпуска окончательных правил 2020 года, окончательных правил 2019 года и предлагаемых правил 2019 года.

Proc. 2020-50 , чтобы позволить налогоплательщикам вносить определенные изменения в правила в соответствии с положениями об амортизационных бонусах и делать или отменять определенные выборы в отношении амортизационных бонусов после выпуска окончательных правил 2020 года, окончательных правил 2019 года и предлагаемых правил 2019 года.

Изм. проц. 2020-50 позволяет налогоплательщикам воспользоваться благоприятными изменениями в нормативных актах, если эти нормативные акты последовательно применяются в полном объеме ко всем активам, введенным в эксплуатацию в течение налогового года. Налогоплательщикам предоставляется выбор: либо внести поправки в налоговые декларации, либо подать форму 3115 для внесения изменений. Это руководство приветствуется для налогоплательщиков, которые хотят ретроактивно применить правила к налоговым годам, за которые уже были поданы декларации.

Руководство также включает процедуры для проведения либо позднего выбора, либо отмены определенных вариантов амортизационных отчислений, ранее сделанных для налогового года налогоплательщика, начинающегося в 2016, 2017, 2018, 2019 или 2020 году, и расширяет изменения, разрешенные в Rev. Proc. 2020-25 (более подробную информацию см. в нашем предыдущем обзоре ). Это дает прекрасную возможность налогоплательщикам, желающим пересмотреть свои позиции в отчетности в свете окончательных правил амортизации бонусов и COVID-19.

Proc. 2020-25 (более подробную информацию см. в нашем предыдущем обзоре ). Это дает прекрасную возможность налогоплательщикам, желающим пересмотреть свои позиции в отчетности в свете окончательных правил амортизации бонусов и COVID-19.

Руководство в целом является благоприятным и может предложить налогоплательщикам возможность произвести вычеты, которые могут привести к возмещению затронутой декларации или создать чистые операционные убытки, которые могут быть перенесены на возмещение. Тем не менее, налогоплательщики должны учитывать как время, необходимое для внедрения этих изменений, так и влияние, которое они могут оказать на другие аспекты их подачи налоговых деклараций.

Справочная информация

Закон о сокращении налогов и занятости (TCJA) внес существенные поправки в Раздел 168(k), такие как расширение бонусной амортизации для определенного бывшего в употреблении имущества и корректировки Раздела 743(b). В результате IRS выпустила предлагаемые правила в 2018 году, окончательные правила в 2019 году. , дополнительные предложенные правила в 2019 году и окончательные правила в 2020 году. Каждый набор правил предоставлял налогоплательщикам возможность применять их задним числом, если они последовательно применяются ко всем активам, введенным в эксплуатацию в течение налогового года. См. наш предыдущий обзор правил 2020 для получения более подробной информации.

, дополнительные предложенные правила в 2019 году и окончательные правила в 2020 году. Каждый набор правил предоставлял налогоплательщикам возможность применять их задним числом, если они последовательно применяются ко всем активам, введенным в эксплуатацию в течение налогового года. См. наш предыдущий обзор правил 2020 для получения более подробной информации.

Изм. проц. 2020-25 предоставил налогоплательщикам возможность делать или отменять определенные выборы в отношении амортизационных отчислений в соответствии с разделом 168 (k), но не всесторонне рассматривал все доступные выборы. Новые процедуры в Rev Proc. 2020-50 более полно охватывают выборы для налогоплательщиков, которые внедрили или одновременно внедряют Закон 2019 г.и окончательные правила 2020 г. («Окончательные положения»), как окончательные, так и предлагаемые правила 2019 г. («оба 2019 г.») или окончательные положения 2019 г.

Изменения в применении положений о амортизационных премиях

Как описано выше, налогоплательщики имеют выбор при применении различных положений о амортизационных премиях и могут ретроактивно применять нормативные акты в полном объеме к правомочным активам, введенным в эксплуатацию за годы до вступления в силу Дата принятия соответствующих правил. Однако важно отметить, что как только налогоплательщик решит применить окончательные правила 2020 года к правомочным активам, введенным в эксплуатацию в конкретном году, налогоплательщик должен последовательно применять эти правила в полном объеме ко всем последующим налоговым годам.

Однако важно отметить, что как только налогоплательщик решит применить окончательные правила 2020 года к правомочным активам, введенным в эксплуатацию в конкретном году, налогоплательщик должен последовательно применять эти правила в полном объеме ко всем последующим налоговым годам.

Налогоплательщики могут внести изменения для применения Заключительных правил, обоих положений 2019 г. или только окончательных положений 2019 г.: 31, 2021 (но не по истечении применимого периода ограничения оценки)

Если налогоплательщик решит внести поправки в свою декларацию или подать AAR для выполнения правил, дополнительные корректировки, такие как ограничение Раздела 163(j), должны быть сделаны для всех затронутых налоговых лет после измененной декларации или AAR.

Грант Торнтон Инсайт:

Например, налогоплательщик, который ранее подавал свою налоговую декларацию за 2018 год и следовал предложенным правилам 2018 года, может обнаружить, что окончательные правила 2020 года обеспечат более благоприятный результат амортизации. Налогоплательщик захочет задним числом применить окончательные положения 2020 года к этой налоговой декларации за 2018 год (и ко всем последующим налоговым годам).

При изменении налогоплательщиком метода учета в соответствии с Rev. Proc. 2020-50 впервые считается недопустимым или допустимым изменением метода, для которого разрешена корректировка Раздела 481(а). Если налогоплательщик имеет план финансирования задолженности и вносит это изменение, корректировка по Разделу 481(a) должна учитывать надлежащую сумму процентных расходов с учетом ограничения по процентам в соответствии с Разделом 163(j). Однако, если налогоплательщик ранее изменил метод учета в соответствии с Rev. Proc. 2020-50 и желает внести еще одно изменение в метод учета тех же активов, изменение является допустимым изменением метода, которое осуществляется на основе отсечки и может быть сделано только по форме 3115.

Proc. 2020-50 и желает внести еще одно изменение в метод учета тех же активов, изменение является допустимым изменением метода, которое осуществляется на основе отсечки и может быть сделано только по форме 3115.

Ниже приведены некоторые примеры существенных изменений между предлагаемыми и окончательными нормативными актами, которые налогоплательщики хотели бы учитывать при анализе необходимости внесения изменений для ретроактивного применения нормативных актов:

- Дата приобретения имущества, которое изготовлено, построено или произведено для налогоплательщика другим лицом: Согласно правилам, предложенным в 2018 году, такое имущество соответствовало правилу письменного обязательного договора по умолчанию при определении даты приобретения; в соответствии с Заключительными положениями такая недвижимость рассматривается как собственность, построенная самостоятельно, и при определении даты приобретения может применяться 10-процентная безопасная гавань.

- Правило сквозного анализа партнерства: В соответствии с предложенными правилами 2019 года считалось бы, что партнер имеет амортизируемую долю в имуществе партнерства на основе общей выделенной доли партнера в амортизационных отчислениях на это имущество; это правило удалено в окончательных правилах 2020 года и исключено из предложенных правил 2019 года.

- Правило консолидированной группы: Предложенные в 2019 году правила предлагают конструкцию, позволяющую начислять амортизационные премии по определенным операциям консолидированной группы, включающим члена, который деконсолидируется. В окончательных правилах 2020 года это было заменено совершенно новой конструкцией, включая выборы не применять специальное правило.

Грант Торнтон Инсайт:

Rev. Proc. 2020–2050 гг. предоставляет прекрасную возможность для экономии налогов, позволяя налогоплательщикам применять к правомочным активам, введенным в эксплуатацию в предыдущие годы, Заключительные правила, которые могут иметь более благоприятные правила, чем первоначально предложенные. Например, налогоплательщик, который заключил обязательный письменный договор с другим лицом на строительство имущества до 28 сентября 2017 г. и следовал правилам, предложенным в 2018 г., будет рассматривать имущество как приобретенное до 28 сентября 2017 г. Когда такое имущество было введено в эксплуатацию, оно не имело бы права на 100% амортизационную премию. Тем не менее, налогоплательщик понес только 5% затрат на строительство до 28 сентября 2017 года. Благодаря внесению изменений в Заключительные положения дата приобретения налогоплательщиком в результате правил самостоятельно построенного имущества теперь наступает после сентября. . 27, 2017, и имущество имеет право на 100% амортизационную премию, когда оно введено в эксплуатацию.

Например, налогоплательщик, который заключил обязательный письменный договор с другим лицом на строительство имущества до 28 сентября 2017 г. и следовал правилам, предложенным в 2018 г., будет рассматривать имущество как приобретенное до 28 сентября 2017 г. Когда такое имущество было введено в эксплуатацию, оно не имело бы права на 100% амортизационную премию. Тем не менее, налогоплательщик понес только 5% затрат на строительство до 28 сентября 2017 года. Благодаря внесению изменений в Заключительные положения дата приобретения налогоплательщиком в результате правил самостоятельно построенного имущества теперь наступает после сентября. . 27, 2017, и имущество имеет право на 100% амортизационную премию, когда оно введено в эксплуатацию.

Выбор амортизационной премии

Раздел 168(k) предусматривает выбор ряда амортизационных премий для налогоплательщиков, а Заключительный регламент и предложенные постановления 2019 г. предусматривают дополнительные выборы. Как правило, эти выборы должны были быть сделаны на основе своевременно поданных федеральных налоговых деклараций (включая продления) и не подлежат отмене после их внесения. Из-за сроков выпуска правил некоторые выборы, такие как выборы компонентов, могли быть недоступны, когда декларация была первоначально подана, и налогоплательщики нуждались в дополнительных указаниях, чтобы разрешить выборы задним числом. Эти процедуры были расширены по сравнению с предыдущими процедурами выбора или отмены амортизационных отчислений, в частности, позволяя налогоплательщикам делать выборы, предусмотренные в 2019 году.предлагаемые и окончательные правила 2020 года.

Как правило, эти выборы должны были быть сделаны на основе своевременно поданных федеральных налоговых деклараций (включая продления) и не подлежат отмене после их внесения. Из-за сроков выпуска правил некоторые выборы, такие как выборы компонентов, могли быть недоступны, когда декларация была первоначально подана, и налогоплательщики нуждались в дополнительных указаниях, чтобы разрешить выборы задним числом. Эти процедуры были расширены по сравнению с предыдущими процедурами выбора или отмены амортизационных отчислений, в частности, позволяя налогоплательщикам делать выборы, предусмотренные в 2019 году.предлагаемые и окончательные правила 2020 года.

Эти процедуры применяются к налоговым годам, начинающимся с 2016 по 2020 год, за которые налогоплательщики уже подали соответствующие декларации по федеральному подоходному налогу до 17 ноября 2020 года. Затронутые выборы включают:

- Раздел 168(k)( 5), который предусматривает возможность вычета стоимости определенного растения в том году, в котором оно было посажено или привито обслуживание в течение налогового года по классам

- Раздел 168(k)(10), который предусматривает возможность вычета 50 % вместо 100 % бонусной амортизации для всего квалифицированного имущества, приобретенного после 27 сентября 2017 года и введенного в эксплуатацию в году, включающем 28, 2017

- Сокровища. Рег. сек. 1.168(k)-2(c)(1), в котором предусмотрены выборы компонентов в соответствии с окончательными правилами 2020 года или предлагаемые выборы компонентов в соответствии с предложенными правилами

- Treas 2019 года. Рег. сек. 1.1502-68(a)(2)(xii), который предусматривает выбор определенной сделки, чтобы не применять правило консолидированного приобретения активов или правило консолидированного условного приобретения ко всему правомочному имуществу, приобретенному в рамках иным образом квалифицированной сделки

Рег. сек. 1.168(k)-2(c)(1), в котором предусмотрены выборы компонентов в соответствии с окончательными правилами 2020 года или предлагаемые выборы компонентов в соответствии с предложенными правилами

Рег. сек. 1.168(k)-2(c)(1), в котором предусмотрены выборы компонентов в соответствии с окончательными правилами 2020 года или предлагаемые выборы компонентов в соответствии с предложенными правиламиНалогоплательщик, который желает досрочно провести выборы или отменить выборы, в зависимости от обстоятельств, может: применимый период ограничения оценки)

)

)Процедуры требуют, чтобы, если налогоплательщик подает форму 3115, чтобы сделать выбор или отменить его, и одновременно подает заявку на изменение метода для выполнения правил, как описано выше, или для исправления своего метода учета своего имущества, отвечающего критериям улучшения, или другого имущества , должен подать все изменения в одну форму 3115, а также должен предоставить единую чистую корректировку по разделу 481(a) для всех одновременных изменений активов, введенных в эксплуатацию в течение одного и того же налогового года.

Грант Торнтон Инсайт:

Rev. Proc. 2020-50 дает налогоплательщикам возможность проанализировать сделанные выборы, которые считаются состоявшимися или не состоявшимися, и рассмотреть возможность внесения выгодных для налогообложения изменений. Руководство расширяет возможности, созданные в предыдущем руководстве, включая больше налоговых лет и дополнительных выборов.

Следующие шаги

Руководство предоставляет налогоплательщикам прекрасную возможность переоценить свои обстоятельства амортизации в ответ на изменения, внесенные в соответствии с Заключительными положениями.

Об авторе