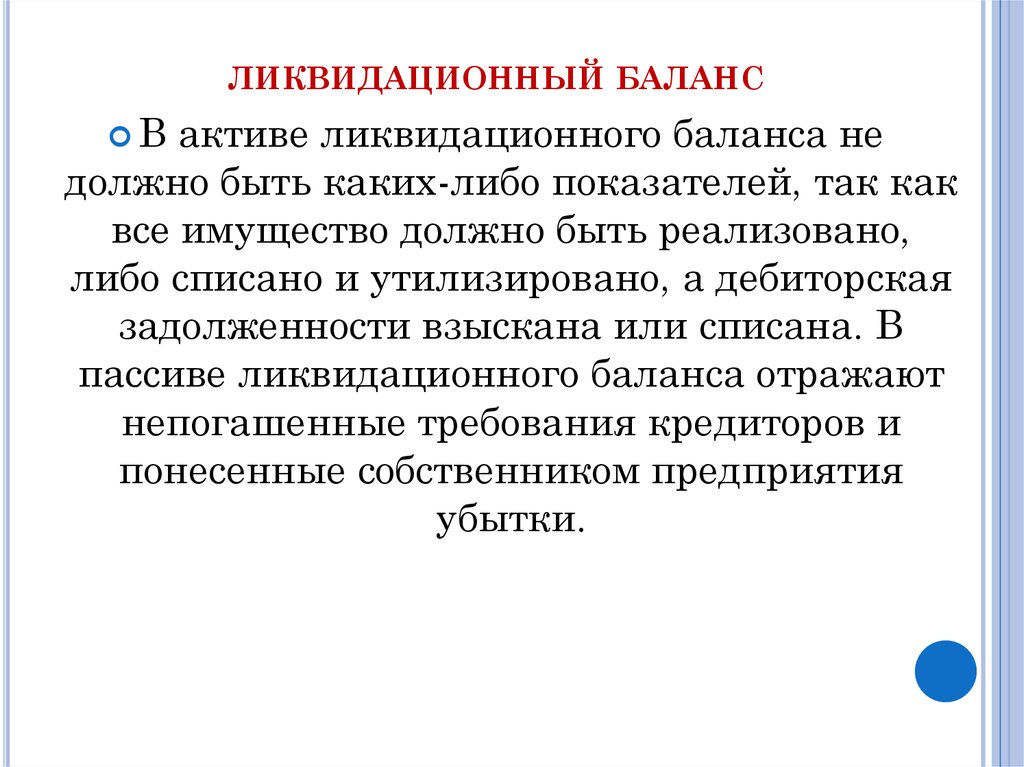

Окончательный ликвидационный баланс: Ликвидационный баланс, образец заполнения 2023, скачать форму бланка

Что такое ликвидационный баланс и зачем он нужен

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе ликвидации организации с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Ликвидация организации осуществляется с проведением обязательных этапов. В состав ликвидационных мероприятий проводятся:

- Созыв общего собрания учредителей для принятия решения о начале процедуры;

- Выбор состава ликвидационной комиссии и ликвидатора;

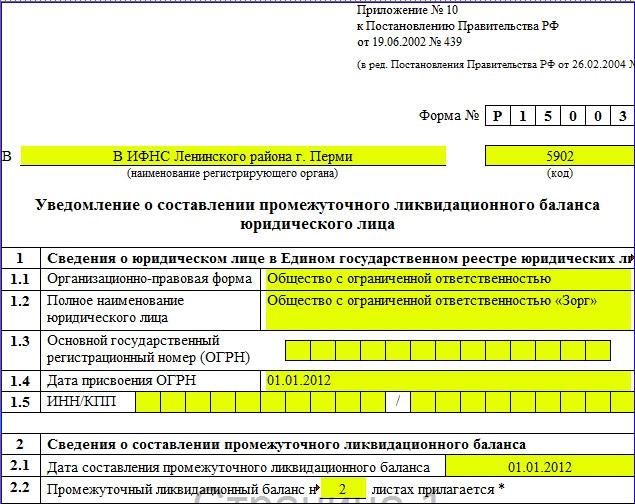

- Уведомление регистрационного органа ИНФС. Документ формы Р15001 представляется в течение трех рабочих дней после принятия учредителям решения о ликвидации. Бланк заверяется нотариально;

- Уведомление кредиторов в официальном Вестнике и по адресу месторасположения;

- Формирование промежуточного ликвидационного баланса.

Решения принимаемыми учредителями, фиксируют в протоколах. Единственный участник общества издает решение, принятое единолично, а право подписи баланса имеется у председателя ликвидационной комиссии.

Единственный участник общества издает решение, принятое единолично, а право подписи баланса имеется у председателя ликвидационной комиссии.

По истечение двух месяцев после официальной публикации о начале ликвидации составляется промежуточная форма. Составление промежуточного баланса осуществляется после уведомления кредиторов о предстоящей ликвидации общества и окончания срока предъявления финансовых претензий к организации.

Промежуточный баланс составляет ликвидационная комиссия, в обязанность которой входит проведение инвентаризации, подготовка документов и оформление данных отчетности.

При формировании показателей используют правила ведения бухгалтерского учета, применимые для этого этапа ликвидации. В процессе подготовки данных производятся данные:

- Внесение корректировки в учетную запись;

- Списание НМА, не способных приносить доход;

- Изменение критериев классификации долгосрочной и краткосрочной задолженности.

При ликвидации до двенадцати месяцев осуществляется перевод долгосрочной в краткосрочную задолженность.

При ликвидации до двенадцати месяцев осуществляется перевод долгосрочной в краткосрочную задолженность.

При ликвидации до двенадцати месяцев осуществляется перевод долгосрочной в краткосрочную задолженность.

При ликвидации до двенадцати месяцев осуществляется перевод долгосрочной в краткосрочную задолженность.Для уведомлений ИФНС на стадии ликвидации используют уведомление по форме Р15001. Данный документ предоставляется после принятия решения о закрытии предприятия и при сдаче промежуточного баланса. Предприятие предоставляет промежуточную отчетность на регистрацию одновременно с уведомлением по форме Р15001.в момент предоставления уведомления не должно быть проверок, судебных дел, по которым не принято решений.

Все подписи заявителей на уведомлениях, предоставляемых в ИФНС в период ликвидации, заверяются нотариусом.

Организации, являющиеся малыми предприятиями, имеют право вести бухгалтерский учет в сокращенном виде (например, УСН). Если организация, применяющее упрощенную систему налогообложения, и не относится к категории малой, то отчетность предоставляется в полном объеме.

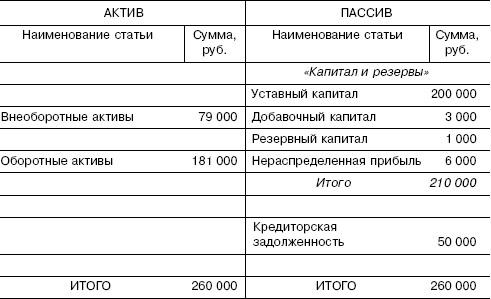

Необходимо отметить, что нулевая промежуточная отчетность без наличия показателей не может быть составлена. Даже при отсутствии деятельности в балансе должен быть указан уставный капитал, сформированный при регистрации. При отсутствии денежных средств или имущества одновременно указывается убыток.

Даже при отсутствии деятельности в балансе должен быть указан уставный капитал, сформированный при регистрации. При отсутствии денежных средств или имущества одновременно указывается убыток.

Нулевая отчетность составляется только на заключительном этапе в форме окончательного ликвидационного баланса. На основании промежуточного баланса применятся решение о проведении внеплановой выездной комиссии. При отсутствии ведения деятельности в течение трех лет и отсутствии активов проверка может не назначаться или проводится в ускоренном порядке с закрытием проверки справкой.

Смотрите также: помощь в банкротстве физического лица или ИП в Москве. Официально, законно, по договору. Защитим от коллекторов, снимем аресты на имущество, защитим имущество и снимем запрет на выезд. Бесплатная консультация доступна по ссылке – оформление банкротства.

Промежуточный и окончательный баланс при ликвидации

Перейти к содержимому

Метки: Ликвидация, Налоги, Налоговые проверки

- Запись опубликована:22 апреля, 2022

Для утверждения промежуточного и окончательного ликвидационного баланса при ликвидации организации конкретные сроки в законодательстве не установлены, однако они ограничены общим сроком ликвидации – не более 9 месяцев с возможным продлением, но не более чем до 12 месяцев (ч. 3 п. 6 Положения о ликвидации).

3 п. 6 Положения о ликвидации).

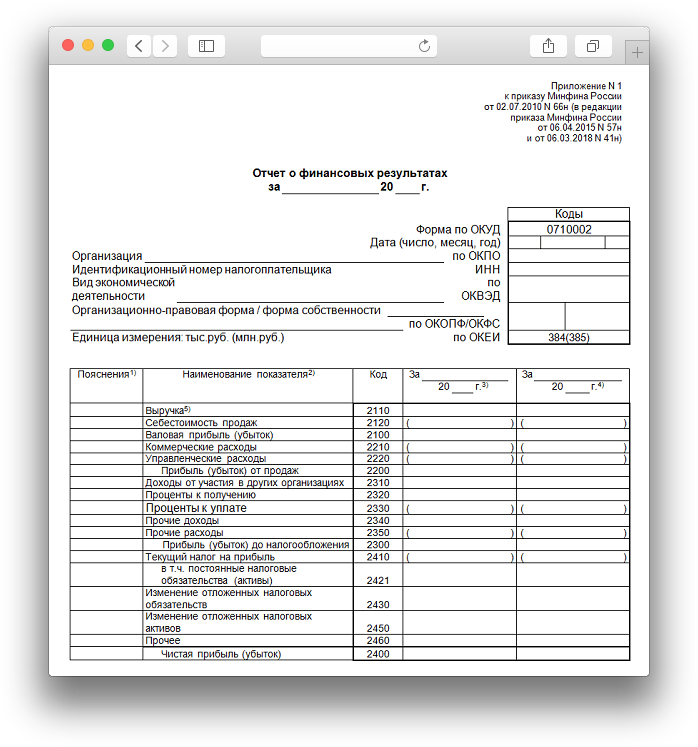

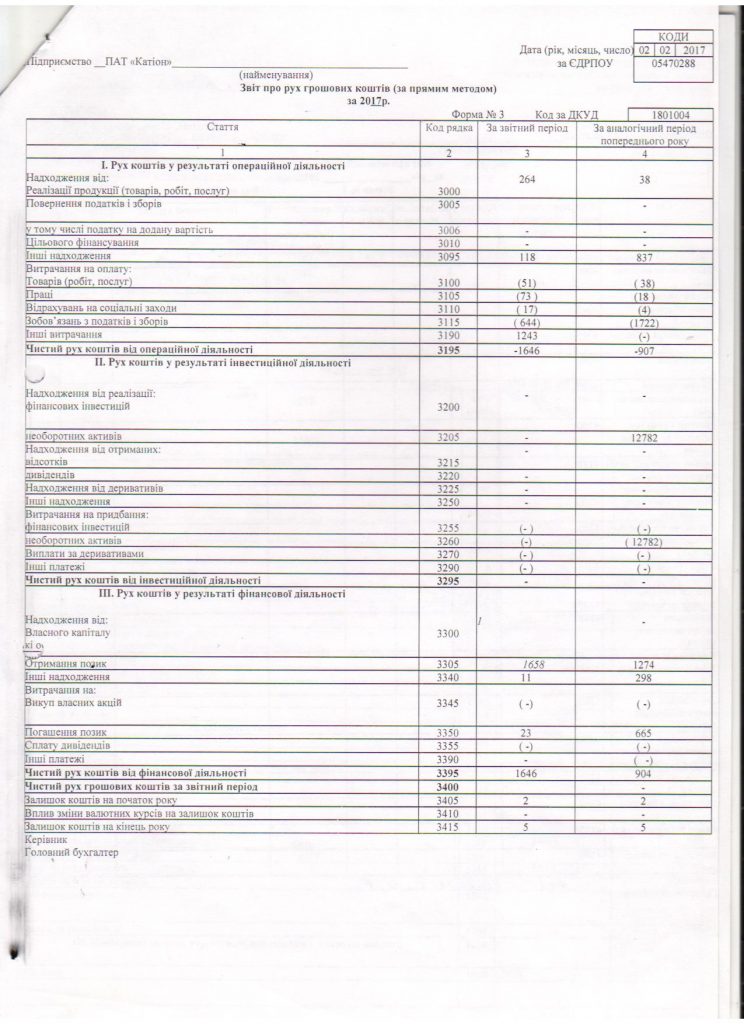

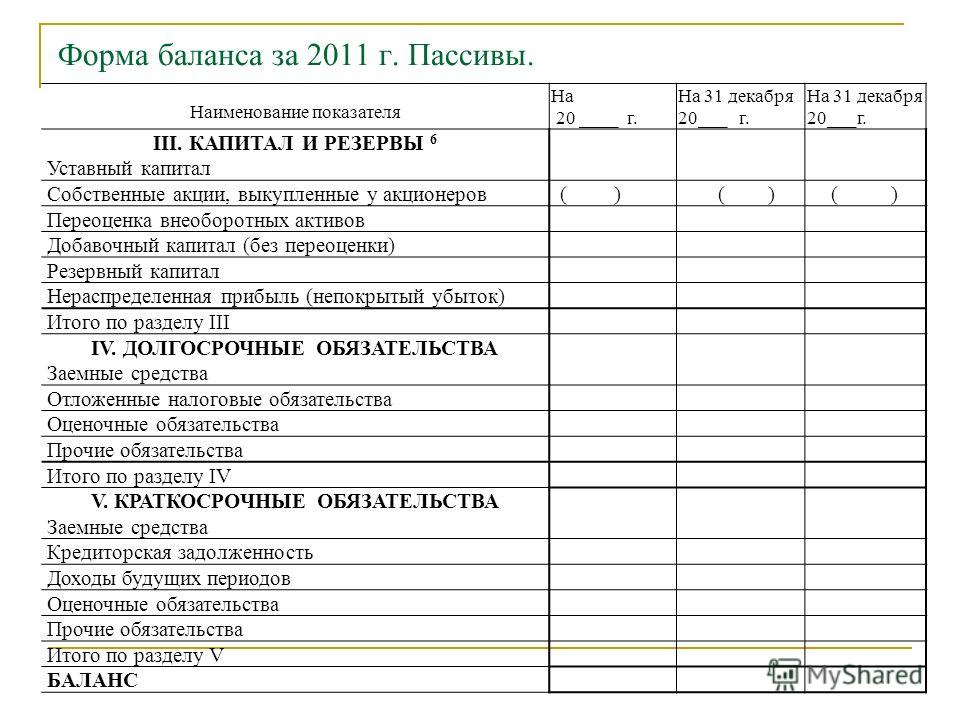

И промежуточный, и окончательный балансы возможно составлять по форме баланса (приложение 1) (п. 3 Национального стандарта бухгалтерского учета и отчетности «Индивидуальная бухгалтерская отчетность», утвержденного Постановлением № 104).

Особенности составления и представления отчетности при ликвидации организации устанавливаются Министерством финансов Республики Беларусь (п. 9 Закона № 57-З).

Их можно составить на любую дату месяца. В качестве вступительных данных используют бухгалтерский баланс организации, составленный на последнюю отчетную дату, предшествующую началу процедуры ее ликвидации.

Перед составлением промежуточного ликвидационного баланса нужно проводить инвентаризацию ее активов и обязательств (абз. 2 п. 2 ст. 13 Закона № 57-З, абз. 5 ч. 1 п. 6 Инструкции № 180). Срок заявления требований кредиторов не может быть менее 2 месяцев с момента публикации сообщения о ликвидации (часть вторая п.1 ст.59 ГК).

По истечении срока, выделенного контрагентам для предъявления требований (не менее 2 месяцев), ликвидатор формирует промежуточный ликвидационный баланс.

- наличие активов, собственного капитала и обязательств в организации;

- поступившие требования кредиторов и итоги их рассмотрения.

После утверждения отчета владельцами предприятия ликвидатор денежными средствами компании погашает ее задолженность перед кредиторами (контрагентами, работниками, государством) в порядке очереди, установленной законодательством. При нехватке денег для выплаты долгов комиссия продает имущество. В том случае, если долги превышают стоимость имущества, организация объявляется банкротом в соответствии с Законом Республики Беларусь от 13.07.2012 № 415-З «Об экономической несостоятельности (банкротстве)».

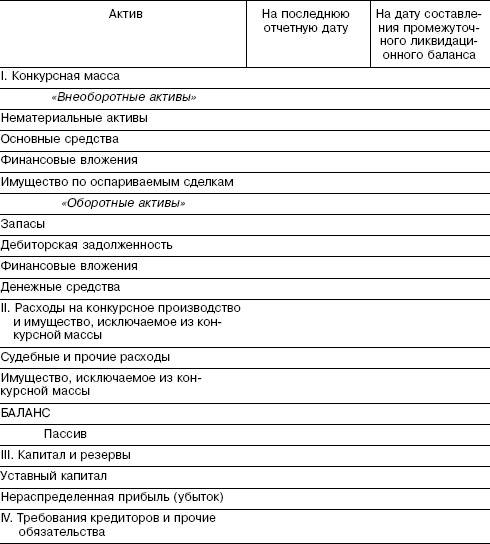

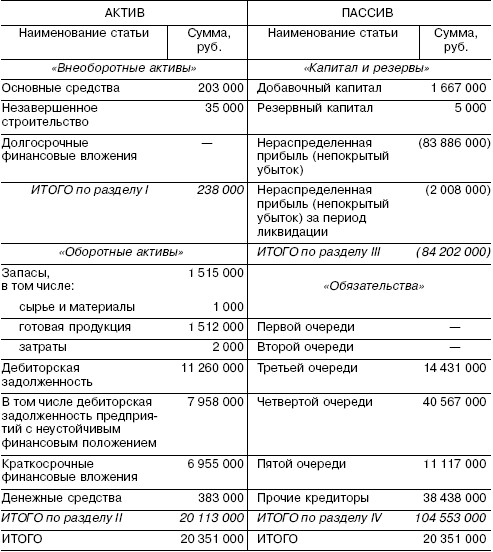

Порядок заполнения промежуточного ликвидационного бухгалтерского баланса

Промежуточный ликвидационный баланс

Предварительная подготовка данных и само составление промежуточного баланса из-за его специфики обычно ложатся на плечи работников бухгалтерии, хотя по законодательству эту процедуру должен выполнять ликвидатор (ликвидационная комиссия).

Предварительная подготовка данных и само составление промежуточного баланса из-за его специфики обычно ложатся на плечи работников бухгалтерии, хотя по законодательству эту процедуру должен выполнять ликвидатор (ликвидационная комиссия).В графе 3 бухгалтерского баланса показываются данные о стоимости активов, собственного капитала и обязательств по состоянию на дату ликвидации, а в графе 4 – соответствующие данные на 31 декабря предыдущего года.

Для целей составления и промежуточного и окончательного ликвидационного баланса законодательство не содержит требований обязательного списания тех или иных видов активов, собственного капитала и обязательств.

Если отдельные виды имущества не реализованы и не могут быть списаны (ликвидированы), то они передаются собственнику (участникам, учредителям).

Промежуточный ликвидационный баланс содержит лишь остатки по соответствующим статьям и не обеспечивает получение информации о структуре активов и обязательств по состоянию на дату его составления. Отдельные остатки в промежуточном ликвидационном балансе могут быть расшифрованы по требованию собственников.

Отдельные остатки в промежуточном ликвидационном балансе могут быть расшифрованы по требованию собственников.

Промежуточный ликвидационный баланс должен утверждаться собственником имущества (учредителями, участниками) юридического лица или органом, принявшими решение о его ликвидации (ч. 2 п. 2 ст. 59 ГК).

В течение 2 рабочих дней со дня утверждения промежуточного ликвидационного баланса его заверенную копию необходимо представить в налоговый орган (подп. 1.13 п. 1 ст. 22 НК).

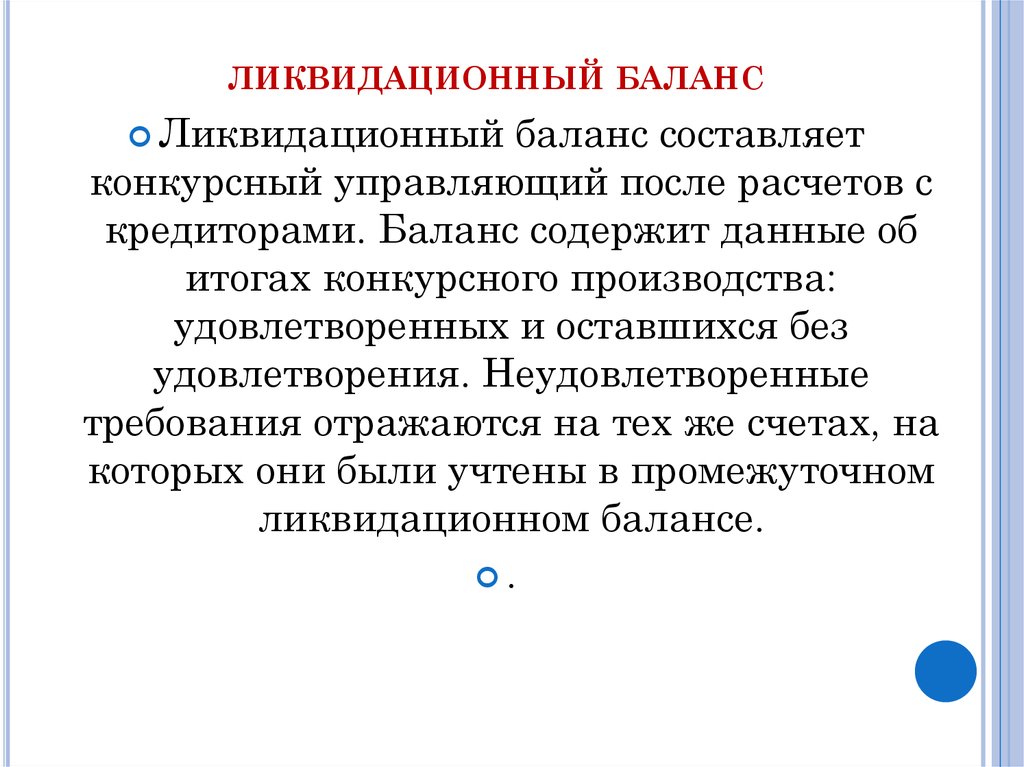

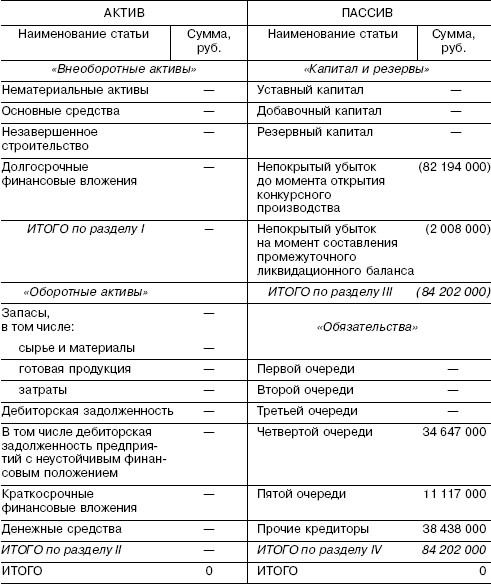

После удовлетворения требований кредиторов составляется окончательный ликвидационный баланс (п. 5 ст. 59 ГК)

В случае спора о наличии кредиторской задолженности организация составляет окончательный ликвидационный баланс только после его разрешения сторонами или судом с учетом принятого решения. Если баланс будет составлен без указания на предъявленное спорное требование кредитора и результаты его рассмотрения, исключение организации из ЕГР может быть признано недействительным по иску такого кредитора (решение хозяйственного суда Брестской области от 11. 03.2013 № 23-12/2013).

03.2013 № 23-12/2013).

Окончательный ликвидационный баланс составляется после завершения расчетов с кредиторами организации. Отметим, что ликвидационный баланс представляется в налоговый орган в течение 2 рабочих дней со дня его утверждения (подп. 1.13 п. 1 ст. 22 НК, п. 5 ст. 59 ГК).

Такой баланс должен быть «нулевым». Исключение составляют долги учредителям и убытки. Регистрирующий орган разрешает ликвидацию при таких условиях.

Окончательный ликвидационный баланс подписывается всеми членами ликвидационной комиссии (ликвидатором) и утверждается собственником имущества (учредителями, участниками, соответствующим органом) ликвидируемой организации (п. 5 ст. 59 ГК, абз. 2 ч. 1 п. 13 Положения о ликвидации).

В течение 2 рабочих дней после дня утверждения ликвидационного баланса его заверенную копию необходимо представить в налоговую (подп. 1.13 п. 1 ст. 22 НК).

Оставьте оценку этой статье

[Общий: 0 В среднем: 0]

Закрыть меню

Организация направила в командировку 2 сотрудников, один из которых является держателем корпоративной дебетовой карточки.

Ошибка: недостаточное документальное оформление и (или) неверно произведенный расчет с сотрудниками.

Обоснование

При направлении в одну служебную командировку нескольких работников допускается (с письменного согласия всех командированных работников) проведение оплаты расходов по проезду к месту служебной командировки и обратно, найму жилого помещения одним из командированных работников за всех работников, направленных в данную служебную командировку, со счета клиента, доступ к которому обеспечивается корпоративной дебетовой карточкой (п. 78 Инструкции о порядках ведения кассовых операций и расчетов наличными денежными средствами, утв. постановлением Правления Национального банка Республики Беларусь от 19. 03.2019 № 117).

03.2019 № 117).

Необходимо обратить внимание, что суточные включаются в авансовый отчет каждого сотрудника.

You can see how this popup was set up in our step-by-step guide: https://wppopupmaker.com/guides/auto-opening-announcement-popups/

Оставьте контактные данные и мы с Вами свяжемсяПомните: для этого контента требуется JavaScript.

Оставьте контактные данные и мы с Вами свяжемсяОставьте контактные данные и мы с Вами свяжемсяПомните: для этого контента требуется JavaScript.

Оставьте Вашу контактную информацию и мы свяжемся с Вами в ближайшее время[super_form id=”7025″]

[super_form id=”125″]

Как ликвидировать баланс | Малый бизнес

Дженнифер Уильямс

Баланс малого бизнеса дает представление о финансовом положении организации в данный момент. Бухгалтеры регулярно публикуют балансовый отчет малого бизнеса, обычно в одно и то же время в конце каждого месяца. Ликвидация балансового отчета означает переоценку всех активов, перечисленных в балансовом отчете компании, по ликвидационной стоимости, а затем их продажу за наличные для покрытия оставшихся обязательств в качестве последнего действия перед тем, как закрыть бизнес навсегда.

Бухгалтеры регулярно публикуют балансовый отчет малого бизнеса, обычно в одно и то же время в конце каждого месяца. Ликвидация балансового отчета означает переоценку всех активов, перечисленных в балансовом отчете компании, по ликвидационной стоимости, а затем их продажу за наличные для покрытия оставшихся обязательств в качестве последнего действия перед тем, как закрыть бизнес навсегда.

Список текущих активов малого бизнеса для ликвидации баланса. Денежные средства и их эквиваленты включают все остатки на банковских счетах и счетах денежного рынка, а также облигации, принадлежащие малому бизнесу, со сроком погашения менее одного года. Инвестиции включают в себя облигации со сроком погашения более одного года, акции и опционы. К основным средствам относятся земля, здания, оборудование и мебель. Дебиторская задолженность — это денежные средства, причитающиеся малому бизнесу от клиентов, которые получили свой товар или услугу, но еще не перевели платеж. Запасы включают в себя всю готовую продукцию и компоненты продукции.

Измените стоимость всех оборотных активов в балансе малого бизнеса на ликвидационную стоимость. Определение ликвидационной стоимости иногда требует помощи профессионального оценщика, особенно когда активы включают дорогостоящую недвижимость или специализированное оборудование. Джонатан Голдберг, постоянный финансовый спонсор Seeking Alpha и Guru Focus, утверждает, что существуют конкретные факторы, влияющие на ликвидационную стоимость каждого текущего актива. Наиболее очевидным является то, насколько легко актив продать и конвертировать в наличные деньги. Другой вопрос, терпит ли крах малый бизнес в одиночку или вся отрасль, в которой он работает. Если окружающая отрасль продолжает процветать, оборудование, запасы и даже специализированные объекты пользуются большим спросом у конкурентов, чем если бы вся отрасль потерпела крах. В несостоятельной отрасли остается мало конкурентов, которые были бы заинтересованы в приобретении ликвидированных товаров для использования в своей текущей деятельности.

Также подумайте, насколько специализирован актив, то есть насколько он адаптирован к конкретным операциям малого бизнеса. Индивидуальные активы, такие как специализированное производственное оборудование или специально оборудованный объект, труднее продать. Тем не менее, даже индивидуальные товары пользуются спросом в отрасли, которая продолжает процветать, даже когда малый бизнес терпит неудачу. Таким образом, сбалансируйте настройку с сохранением жизнеспособности отрасли, для которой настроен актив.Продать текущие активы, используя уцененную ликвидационную стоимость в качестве целевой суммы продажи. Издайте приказы о продаже всех инвестиций и реализации всех основных средств и оставшихся запасов на аукционе. Установите крайний срок ожидания для реализации всей непогашенной дебиторской задолженности и включите суммы, полученные в виде денежных средств.

Сначала погасите всю налоговую задолженность денежными средствами от ликвидированных активов, чтобы избежать федеральных штрафов и процентов.

Приоритизируйте оставшуюся задолженность. Если нет достаточно наличных денег, чтобы оплатить все это, рассмотрите возможность выплаты каждому кредитору процент от суммы задолженности. Разделите наличные деньги, оставшиеся после выплаты всех долгов, между владельцами малого бизнеса пропорционально их проценту инвестиций.

Также подумайте, насколько специализирован актив, то есть насколько он адаптирован к конкретным операциям малого бизнеса. Индивидуальные активы, такие как специализированное производственное оборудование или специально оборудованный объект, труднее продать. Тем не менее, даже индивидуальные товары пользуются спросом в отрасли, которая продолжает процветать, даже когда малый бизнес терпит неудачу. Таким образом, сбалансируйте настройку с сохранением жизнеспособности отрасли, для которой настроен актив.

Также подумайте, насколько специализирован актив, то есть насколько он адаптирован к конкретным операциям малого бизнеса. Индивидуальные активы, такие как специализированное производственное оборудование или специально оборудованный объект, труднее продать. Тем не менее, даже индивидуальные товары пользуются спросом в отрасли, которая продолжает процветать, даже когда малый бизнес терпит неудачу. Таким образом, сбалансируйте настройку с сохранением жизнеспособности отрасли, для которой настроен актив. Приоритизируйте оставшуюся задолженность. Если нет достаточно наличных денег, чтобы оплатить все это, рассмотрите возможность выплаты каждому кредитору процент от суммы задолженности. Разделите наличные деньги, оставшиеся после выплаты всех долгов, между владельцами малого бизнеса пропорционально их проценту инвестиций.

Приоритизируйте оставшуюся задолженность. Если нет достаточно наличных денег, чтобы оплатить все это, рассмотрите возможность выплаты каждому кредитору процент от суммы задолженности. Разделите наличные деньги, оставшиеся после выплаты всех долгов, между владельцами малого бизнеса пропорционально их проценту инвестиций.Ссылки

- Университет штата Огайо Информационный бюллетень: Развитие сообщества: Малый бизнес Серия: Бухгалтерский баланс: что это значит?

- Йохатан Голдберг о стоимостном инвестировании: ликвидация баланса

- Пестрый дурак: как читать баланс: текущие активы поверенный по надзору за исследованиями и составлением проектов, а также в качестве назначенного специального мастера. Уильямс имеет степень бакалавра гуманитарных наук в области коммуникаций Университета Джексонвилля, степень юриста в Юридическом центре Шепарда-Брода НГУ и сертификаты в области экологического права и прав коренных американцев юридического Университета Талсы.

Определение ликвидационного баланса | Law Insider

имеет значение, указанное в Разделе 3.5(b).

имеет значение, указанное в разделе 3.06.

означает предварительный комбинированный баланс Бизнеса SpinCo, включая любые примечания и вспомогательные книги к нему, по состоянию на 30 сентября 2021 года, представленный в Информационном заявлении, предоставленном Держателям записей.

имеет значение, указанное в Разделе 3.4(а).

имеет значение, указанное в Разделе 2.3(а).

имеет значение, указанное в Разделе 2.4(а).

означает сводный бухгалтерский баланс Компании по состоянию на 31 декабря 2014 года и примечания к нему, указанные в Компании 10-К.

имеет значение, указанное в Разделе 4.7(а).

имеет значение, указанное в Разделе 2.6(а).

имеет значение, указанное в Разделе 1.6(e).

означает аудированный баланс компании, подготовленный для целей Закона о компаниях за финансовый год, за исключением случаев, когда аудированный консолидированный баланс, отражающий состояние дел компании и ее дочерних предприятий, должен рассматриваться в группе отчетность была подготовлена для этих целей за тот же финансовый год, и в этом случае это означает, что проверенный консолидированный баланс, и в этом случае все ссылки на резервы считаются ссылками на консолидированные резервы;

В отношении любого просроченного Ипотечного кредита, кроме Ипотечного кредита, в отношении которого произошло Приобретение REO, определение Мастером по обслуживанию, что он получил все Страховые поступления, Поступления от ликвидации и другие платежи или денежные возмещения, которые Мастер по разумным основаниям и добросовестно ожидает, что будет окончательно возмещена в отношении такой Ипотечной ссуды.

означает обязательства и обязательства Заемщика, любой Дочерней компании или любого другого Лица в отношении «забалансовых соглашений» (как определено в Пункте 303(a)(4)(ii) Положения S-K, обнародованного в соответствии с Act), которые Заемщик должен будет раскрыть в разделе «Обсуждение и анализ руководством финансового состояния и результатов операций» отчета Заемщика по форме 10-Q или форме 10-K (или их эквивалентам), которые требуется от Заемщика для подачи в Комиссию по ценным бумагам и биржам (или любой государственный орган, ее заменяющий).

имеет значение, указанное в Разделе 4.5(а).

имеет значение, указанное в разделе 2.3.

означает в отношении любого Лица любую сделку секьюритизации, стороной которой является это Лицо или его Дочерние компании, и любую другую сделку, соглашение или иную договорную договоренность, стороной которой является неконсолидированное с этим Лицом предприятие, по которому это Лицо или ее Дочерние компании, независимо от того, являются ли они стороной соглашения, имеют или могут иметь в будущем: (a) любое обязательство по прямой или косвенной гарантии или аналогичному соглашению; (b) сохраненная или условная доля в активах, переданных неконсолидируемому предприятию или аналогичному соглашению; (c) производные инструменты в той степени, в которой их справедливая стоимость не полностью отражена как обязательство или актив в финансовой отчетности; или (d) любое обязательство или обязательство, включая условное обязательство или обязательство, в той мере, в какой оно не полностью отражено в финансовой отчетности (за исключением сносок к ней) (для этой цели обязательства или обязательства, которые не полностью отражены в финансовой отчетности финансовая отчетность (за исключением сносок к ней) включает, помимо прочего: обязательства, которые не классифицируются как обязательства в соответствии с общепринятыми принципами бухгалтерского учета; условные обязательства, в отношении которых на дату финансовой отчетности маловероятно возникновение убытка были понесены или, если это вероятно, не поддаются разумной оценке; или обязательства, в отношении которых сумма, признанная в финансовой отчетности, меньше, чем разумно возможный максимальный риск убытков по обязательству на дату финансовой отчетности, но исключая условные обязательства, возникающие в результате судебных, арбитражных или регулирующих действий (иным образом не связанные с внебалансовыми соглашениями)).

означает денежное обязательство Лица по (а) так называемой синтетической, забалансовой аренде или аренде с удержанием налога, (б) договору об использовании или владении имуществом, создающему обязательства, которые не фигурируют в баланс такого Лица, но который в случае неплатежеспособности или банкротства такого Лица будет характеризоваться как задолженность такого Лица (без учета порядка учета) или (c) соглашение о продаже дебиторской задолженности или подобных активов, создающих обязательства, которые не фигурируют на балансе такого Лица, но которые в случае неплатежеспособности или банкротства такого Лица могут быть охарактеризованы как задолженность такого Лица (без учета порядка учета).

имеет значение, указанное в Разделе 2.4(b).

любого Лица означает (i) любое обязательство или ответственность такого Лица по обратной покупке в отношении счетов или векселей к получению, проданных таким Лицом, (ii) любую ответственность такого Лица по любым операциям продажи с обратной арендой, которые не создают обязательство на балансе такого Лица, (iii) любое Обязательство по синтетической аренде или (iv) любое обязательство, возникающее в отношении любой другой операции, которая является функциональным эквивалентом заимствования или заменяет его, но которое не представляет собой обязательство по баланс такого Лица.

, как определено в Разделе 4.1(a).

имеет значение, присвоенное этому термину в Разделе 6.1(c)(i)(D).

означает, за исключением случаев, предусмотренных условиями Ценных бумаг капитала или Законом о доверительном управлении, Держателя (владельцев) находящихся в обращении Ценных бумаг, голосующих вместе как единый класс, или, в зависимости от контекста, Держателей непогашенного капитала Ценные бумаги или Держатели находящихся в обращении Обыкновенных ценных бумаг, голосующие отдельно как класс, которые являются рекордными владельцами 10% или более совокупной суммы ликвидации (включая заявленную сумму, которая будет выплачена при погашении, ликвидации или иным образом, плюс накопленные и невыплаченные Распределения до даты, на которую определяются проценты голосующих) всех находящихся в обращении Ценных бумаг соответствующего класса.

означает (а) в случае события, приводящего к роспуску Товарищества типа, описанного в пунктах (а) и (b) первого предложения Раздела 12.

2, дату, когда применимое время период, в течение которого владельцы Неоплаченных Паев имеют право принять решение о продолжении деятельности Товарищества, истек без проведения такого выбора, и (b) в случае любого другого события, приводящего к роспуску Товарищества, дата, когда произошло такое событие.В отношении любой Ликвидируемой ипотечной ссуды или любого другого отчуждения связанного Заложенного имущества (включая Имущество REO) соответствующие Поступления от ликвидации за вычетом авансов, авансов за обслуживание, сборов за обслуживание и любых других начисленных и невыплаченных сборов за обслуживание, полученных и удержанных в связи с с ликвидацией такой Ипотечной ссуды или Заложенного имущества.

Лица означает (a) любое обязательство или ответственность такого Лица по обратной покупке в отношении счетов или векселей к получению, проданных таким Лицом, (b) любую задолженность, обязательство или обязательство по любой сделке так называемой «синтетической аренды» заключенным таким Лицом, или (c) любой задолженностью, ответственностью или обязательством, возникающим в отношении любой другой сделки, которая является функциональным эквивалентом или заменяет заимствование, но которая не представляет собой обязательство на балансе такого Лица ( кроме операционной аренды).

2, дату, когда применимое время период, в течение которого владельцы Неоплаченных Паев имеют право принять решение о продолжении деятельности Товарищества, истек без проведения такого выбора, и (b) в случае любого другого события, приводящего к роспуску Товарищества, дата, когда произошло такое событие.

2, дату, когда применимое время период, в течение которого владельцы Неоплаченных Паев имеют право принять решение о продолжении деятельности Товарищества, истек без проведения такого выбора, и (b) в случае любого другого события, приводящего к роспуску Товарищества, дата, когда произошло такое событие.

Об авторе