Октмо в декларации по ндс: Неверно указан ОКТМО в декларации по ндс

Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

Код по ОКТМО | ОКТМО | А | T(=8) | T(=11) | НКУ | Типовой элемент <ОКТМОТип>. Принимает значение в соответствии с Общероссийским классификатором территорий муниципальных образований. Элемент необязателен при значении <ПоМесту>=231 (из таблицы 4.2) и обязателен при других значениях <ПоМесту> |

Код бюджетной классификации | КБК | А | T(=20) | НКУ | Типовой элемент <КБКТип>. Принимает значение в соответствии с Классификатором кодов классификации доходов бюджетов Российской Федерации. Элемент необязателен при значении <ПоМесту>=231 (из таблицы 4.2) и обязателен при других значениях <ПоМесту>. Элемент обязателен при наличии <ОКТМО> |

Сумма налога, подлежащая уплате в бюджет в соответствии с пунктом 5 статьи 173 Налогового кодекса Российской Федерации | СумПУ_ 173.5 | А | N(14) | НУ | Элемент обязателен при наличии <ОКТМО> и отсутствии <СумПУ_173.1>. Элемент не используется при отсутствии <ОКТМО> |

Сумма налога, подлежащая уплате в бюджет в соответствии с пунктом 1 статьи 173 Налогового кодекса Российской Федерации / Сумма налога, исчисленная к возмещению из бюджета в соответствии с пунктом 2 статьи 173 Налогового кодекса Российской Федерации | СумПУ_ 173. | А | N(14) | НУ | Элемент обязателен при наличии <ОКТМО> и отсутствии <СумПУ_173.5>. Элемент не используется при отсутствии <ОКТМО> Сумма налога, исчисленная к возмещению из бюджета в соответствии с пунктом 2 статьи 173 Налогового кодекса Российской Федерации, — указывается со знаком «-« |

Регистрационный номер договора инвестиционного товарищества | НомДогИТ | А | T(1-10) | НУ | Элемент обязателен при <ПоМесту>=227 (из таблицы 4.2) и отсутствует при других значениях элемента <ПоМесту> |

Дата начала действия договора инвестиционного товарищества | ДатаНачДогИТ | А | T(=10) | НУ | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ. Элемент обязателен при <ПоМесту>=227 (из таблицы 4. |

Дата окончания действия договора инвестиционного товарищества | ДатаКонДогИТ | А | T(=10) | НУ | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ. Элемент может присутствовать при <ПоМесту>=227 (из таблицы 4.2) и отсутствует при других значениях элемента <ПоМесту> |

Признак СЗПК | ПризнСЗПК | А | T(=1) | О | Принимает значение: 1 — является стороной СЗПК | 2 — не является стороной СЗПК |

(введено Приказом ФНС России от 19.08.2020 N ЕД-7-3/591@) | |||||

Сумма налога, подлежащая уплате в бюджет налогоплательщиком, являющимся стороной СЗПК/Сумма налога, исчисленная к возмещению из бюджета налогоплательщиком, являющимся стороной СЗПК | СумПУ_СЗПК | А | N(14) | НУ | Элемент обязателен при <ПризнСЗПК>=1 и отсутствует при <ПризнСЗПК>=2. Сумма налога, исчисленная к возмещению из бюджета налогоплательщиком, являющимся стороной СЗПК — указывается со знаком «-« |

(введено Приказом ФНС России от 19.08.2020 N ЕД-7-3/591@) | |||||

2) и отсутствует при других значениях элемента <ПоМесту>

2) и отсутствует при других значениях элемента <ПоМесту>

Что означает код ОКТМО в декларации 3-НДФЛ

08 января 2021

54Код ОКТМО в декларации 3-НДФЛ

Налоговый консультант

Алина Сокол

4 минуты чтения

30 232

При составлении налоговой декларации и других документов для уплаты налогов нужно быть очень внимательным не только в расчете налога к уплате, но и в указании других данных. В этой статье разберем, что такое ОКТМО и для чего он нужен, где узнать код и как его правильно записать в налоговой декларации по форме 3-НДФЛ.

Что такое код ОКТМО?

Код ОКТМО расшифровывается как Общероссийский классификатор территорий

муниципальных образований. То есть ОКТМО означает принадлежность

плательщика к определенной территории и позволяет казначейству верно

распределять платежи по бюджетам.

Абсолютно у каждого индивидуального предпринимателя, компании или физлица будет номер ОКТМО — без этой важной информации не получится заполнить налоговые декларации (в том числе по форме 3-НДФЛ), расчеты, погасить налоговую задолженность или получить налоговые вычеты.

Наиболее часто этот шифр указывают в платежном поручении для уплаты налога и в налоговой декларации по форме 3-НДФЛ. Раньше вместо ОКТМО указывался номер ОКАТО.

Напомним, что налоговую декларацию 3-НДФЛ должны сдавать все, кто получал доход, который облагается налогом на доходы физлиц (НДФЛ), если с него не удержан налог агентом (работодателем).

Следует уточнить, что номер муниципального образования — это не персональный шифр для каждого налогоплательщика. Он может быть одинаковым для нескольких юридических и физических лиц, если они зарегистрированы на одной территории (в одном муниципальном образовании).

Код по ОКТМО может состоять из 8 или 11 цифр:

- первые две цифры означают субъект РФ;

- третья, четвертая и пятая — муниципальный район, городской округ или внутригородские территории;

- шестая, седьмая и восьмая цифры указывают на городское поселение, внутригородские районы, сельское поселение или иные территории

- остальные цифры — расшифровывают название населенных пунктов,

включенных в состав муниципальных территориальных образований.

Как заполнить код ОКТМО в налоговой декларации 3-НДФЛ?

Будьте внимательны. Поле для указания шифра муниципального образования в налоговой декларации 3-НДФЛ состоит из 11 ячеек. А у многих физлиц ОКТМО указан из 8 цифр. Возникает вопрос, где взять недостающие цифры?

Отвечаем, брать их ниоткуда не надо. Просто надо указать правильный номер муниципального образования, состоящий из 8 цифр, по порядку, начиная с левой ячейки. А в оставшихся пустых клеточках проставить прочерки (письмо Федерального казначейства по Московской области и Минфина Московской области от 03.02.14 № 48-12-13/02-728 и № 22исх-693/22-07-02)

Будьте внимательны, именно прочерки, а не нули.

Например, если вы зарегистрированы в населенных пунктах, входящих в состав городского поселения Горки Ленинские Ленинского муниципального района, то вы указываете номер так — “46628155000”. Нули здесь это полноценный номер, состоящий из 11 цифр.

А если вы прописаны в муниципальном округе Гольяново г. Москвы, то должны

записать номер так — “45305000—”. В данном случае в шифре физического лица

стоят прочерки не просто так — это пояснение, что номер состоит из 8 цифр.

Во многих программах для заполнения деклараций поле для кода ОКТМО ограничено 8 знаками. Не переживайте, если вы столкнулись с такой. Просто заполните код начиная с первой цифры. “Хвостик”, который не влезет, не влияет на общие данные в отчетном документе. Проверьте только, чтобы в первых 8 цифрах не было ошибки.

Обратите внимание, что ошибка в ОКТМО может повлечь за собой штрафные санкции. Документ или платеж с ошибкой попадет в “невыясненные”, а это значит, что налоговики могут оштрафовать вам за непредставление налоговых деклараций или за неуплату налогов и сборов. В такой ситуации вам следует подать заявление об уточнении платежа или подать уточненную налоговую декларацию.

С расшифровкой разобрались, идем дальше.

Как и где узнать точный код ОКТМО для заполнения декларации 3-НДФЛ?

Как узнать, какой код ОКТМО указывать при заполнении 3-НДФЛ?

Есть несколько способов, как узнать код муниципального образования:

— возьмите справку 2-НДФЛ. Там указан этот шифр. К тому же справка —

обязательный документ для получения налогового вычета.

Там указан этот шифр. К тому же справка —

обязательный документ для получения налогового вычета.

Смотрите этот код в справке, если вам нужно указать код работодателя!

Другие способы подходят, если вам нужно определить именно ваш код ОКТМО, как физлица для заполнения 3-НДФЛ:

— через портал ФНС РФ. Там есть сервис, позволяющий узнать номер муниципального образования по месту жительства. Достаточно ввести адрес проживания.

— непосредственно в самом Общероссийском классификаторе территорий муниципальных образований, который есть на сайте Федеральной службы государственной статистики

— через различные онлайн-сервисы в сети Интернет

Мы рекомендуем заполнять платежки и налоговые декларации (в том числе на

налоговый вычет по форме 3-НДФЛ) в специальных программах и веб-сервисах.

Как правило, они уже устроены так, то при вводе адреса автоматически

определяют ваше ОКТМО и подставляют полученные данные в документ. Во многих

таких программах есть дополнительные подсказки и всплывающие комментарии,

чтобы вам было легче ориентироваться при заполнении. При необходимости вы

также можете посмотреть порядок заполнения документов в нормативных

правовых актах.

К таким удобным сервисам относится и “Налогия” — ОКТМО и различные подобные коды заполняются автоматически и без вашего участия. Неточности и дальнейшие действия по их уточнению исключены. Ваша декларация по форме 3-НДФЛ будет заполнена быстро и без ошибок.

Теперь вы точно знаете, как определить шифр при заполнении 3-НДФЛ. Обязательно поделитесь этой статьей со своими знакомыми и теми, кто еще не знает, как узнать код ОКТМО для налоговой декларации 3-НДФЛ.

Получите налоговый вычет

Выберите удобный тариф

и получите налоговый вычет быстро и просто

ОКТМО: когда и какой надо указывать | Белогорский район

Межрайонная ИФНС России №5 по Республике Крым информирует о том, какой именно код ОКТМО ставить в той или иной отчетной форме.

Налог на добавленную стоимость, Упрощенная система налогообложения (необходимо ставить ОКТМО по месту регистрации)

По этим налогам юридическое лицо или индивидуальный предприниматель отчитывается и перечисляет платежи только по своему местонахождению. Поэтому, в данных отчетах указывайте код ОКТМО того муниципального образования, к которому организация относится по адресу регистрации (юридическому адресу). Индивидуальный предприниматель при заполнении декларации и платежного поручения в этом случае указывает код ОКТМО по месту своего жительства.

Поэтому, в данных отчетах указывайте код ОКТМО того муниципального образования, к которому организация относится по адресу регистрации (юридическому адресу). Индивидуальный предприниматель при заполнении декларации и платежного поручения в этом случае указывает код ОКТМО по месту своего жительства.

Налог на прибыль, Налог на доходы физических лиц. (код ОКТМО указывается головного офиса или подразделения)

Если нет обособленных подразделений, то сдавать декларации по ним нужно по местонахождению организации. Соответственно в декларациях указывайте код по ОКТМО компании.

Если же есть дополнительные офисы, то отчитываться нужно по каждому подразделению. Поэтому в декларациях и справках необходимо привести коды по ОКТМО, соответствующие местонахождению филиалов.

Единый налог на вменённый доход. (код ОКТМО указывается той территории, где находится объект налогообложения)

ЕНВД зачисляется в муниципальный бюджет, поэтому ОКТМО в декларациях должен соответствовать той территории, где находится объект «вмененки» — торговое место и т. д. При этом, если вы, например, ведете деятельность в различных административно-территориальных образованиях, подчиненных одной налоговой инспекции, в декларации нужно проставлять ОКТМО по каждому из них. Для этого в форме предусмотрено восемь блоков строк 020.

д. При этом, если вы, например, ведете деятельность в различных административно-территориальных образованиях, подчиненных одной налоговой инспекции, в декларации нужно проставлять ОКТМО по каждому из них. Для этого в форме предусмотрено восемь блоков строк 020.

Транспортный налог.

По строке 020 декларации нужно записать код территории, на которой зарегистрировано транспортное средство. Если транспортное средство зарегистрировано в обособленном подразделении крупнейшего налогоплательщика, то в декларации надо записать код ОКТМО по местонахождению его обособленного подразделения.

Налог на имущество (недвижимость)

В расчете указываются суммы авансовых платежей по налогу, коды по ОКТМО которых соответствуют территориям муниципальных образований, подведомственным данной налоговой.

Земельный налог

В поле показателя «Код по ОКТМО» указывается код муниципального образования, на территории которого осуществляется уплата земельного налога.

Дополнительно доводим до Вашего сведения, что при заполнении показателя «Код по ОКТМО», под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами, заполняются прочерками. (п. 2.5 в ред. Приказа ФНС России от 14.11.2013 N ММВ-7-3/501@)

Компания сменила юридический адрес, подводные камни для бухгалтера в части налогов и отчетности

«Regforum», март 2019

В настоящее время процесс смены юридического адреса ни у кого не вызывает вопросов и сложностей. Грамотные штатные юристы или юристы консалтинговых компаний, а также подробные пошаговые инструкции на просторах интернета поэтапно помогут провести процедуру подготовки необходимой документации, подачу заявлений в ИФНС, получение документов о постановке на учет в новой налоговой инспекции. Все доведено уже практически до автоматизма, но только с юридической стороны.

У бухгалтера при смене юридического адреса компании, даже если смена адреса происходит в рамках одной территориальной налоговой инспекции и меняется просто ОКТМО и то проблем достаточно, ну а если меняется территориальная налоговая, то вопросы из разряда, куда платить налоги, куда сдавать декларации, как зачесть ранее уплаченные в «старую» налоговую платежи и прочие вопросы «куда и как» увеличиваются в разы.

Согласно п. 4 ст. 84 НК РФ в случаях изменения места нахождения организации, снятие с учета осуществляется налоговым органом, в котором организация ранее состояла на учете. При этом снятие с учета и передача дел в ИФНС по месту нового юридического адреса компании должно осуществляться в течение пяти рабочих дней с момента внесения изменений в ЕГРЮЛ. Налоговая инспекция по новому месту учета обязана осуществить постановку на учет на основании документов, полученных от налогового органа по прежнему месту нахождения организации. За этими фразами в теории все понятно, на практике же все не всегда так.

Попробуем разобраться по каждому налогу отдельно сначала в разрезе платежей, затем в разрезе предоставления деклараций.

Для общего примера определим следующие положения:

ООО «Ромашка» состоит на учете в ИФНС № 17 по г. Москве, КПП присвоен 771701001. В марте 2019 года организация меняет юридический адрес и переезжает в ИФНС № 4, с присвоением КПП 770401001. Дата внесения записи в ЕГРЮЛ о смене юридического адреса 25 марта 2019 года.

Начнем, конечно, с налогов и деклараций для компаний на ОСН.

Налог на прибыль

Согласно п. 1 ст. 288 НК РФ российские организации, имеющие обособленные подразделения, производят исчисление и уплату в федеральный бюджет сумм авансовых платежей, а также сумм налога, исчисленного по итогам налогового периода по месту своего нахождения. Т.е. налоговое законодательство определяет место уплаты налога на прибыль в части федерального бюджета на реквизиты той налоговой инспекции, в которой налогоплательщик числится на дату платежа. В случае, когда происходит смена юридического адреса необходимо обратить внимание на то, внесена ли в ЕГРЮЛ запись о смене места нахождения организации на дату, когда компания уплачивает налог. Если в выписке из ЕГРЮЛ записи о смене юридического адреса еще нет, то платить необходимо в «старую» инспекцию. Если запись в ЕГРЮЛ о смене местонахождения уже внесена, то платить необходимо уже по месту «новой» налоговой, даже если уплата налога производится в тот же день, когда в выписку из ЕГРЮЛ внесены изменения.

Согласно п. 1 ст. 289 НК РФ налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять налоговую декларацию в налоговые органы по месту своего нахождения. Место отправки декларации определяется аналогично тому же порядку, по которому производится уплата налога. В декларации указывается КПП организации, присвоенное ей тем налоговым органом по месту которого она находится и по месту которого должна предоставляться декларация. Значит, если отчетность сдается за отчетный или налоговый период до момента внесения записи в ЕГРЮЛ о смене юридического адреса, то декларация предоставляется в «старую» ИФНС, если же запись о внесении изменений в ЕГРЮЛ уже существует, то декларацию необходимо предоставлять в «новую» ИФНС. Обратите внимание, что это правило действует даже тогда, когда отчетность сдается за предыдущие периоды, а организация уже переехала на новый адрес.

Рассмотрим на примере ООО «Ромашка».

Если бухгалтер предоставляет налоговую декларацию за 2018 год до 24 марта 2019 года включительно, то декларация предоставляется в ИФНС № 17 с указанием в декларации КПП 771701001. С 25 марта 2019 года и в последующие дни, налоговая декларация за 2018 год предоставляется уже в ИФНС № 4 с указанием в декларации КПП 770401001

С 25 марта 2019 года и в последующие дни, налоговая декларация за 2018 год предоставляется уже в ИФНС № 4 с указанием в декларации КПП 770401001

Обратите внимание и на ОКТМО, в декларации ОКТМО указывается той территории, где организация состоит на налоговом учете в момент, когда подает декларацию. На это обращали внимание специалисты ФНС еще в 2012 году в письме УФНС по г. Москве от 28.08.2012 г № 16-15/080197

НДС

П. 2 ст. 174 НК РФ предписывает налогоплательщикам уплачивать налог на добавленную стоимость в бюджет по месту учета налогоплательщика в налоговых органах.

Таким образом, НДС уплачивается аналогично порядку уплаты налога (авансовых платежей) по налогу на прибыль, т.е. необходимо обращать внимание на дату внесения записи в ЕГРЮЛ о смене юридического адреса. Если записи о внесении изменений в ЕГРЮЛ на дату платежа еще нет, то уплата производится в «старую» инспекцию. Если запись в ЕГРЮЛ о смене местонахождения уже внесена, то платить необходимо уже по месту «новой» налоговой инспекции.

Декларация предоставляется аналогично общему правилу, ориентируясь на дату внесения записи в ЕГРЮЛ.

В теории по месту уплаты платежей и предоставления декларации все понятно.

На практике же может произойти ситуация когда например согласно положений п. 1 ст. 174 НК РФ организация производит уплату НДС не единовременно, а по 1/3 равными долями.

Вернемся к ООО «Ромашка», изменив даты смены юридического адреса. ООО «Ромашка» состоит на учете в ИФНС № 17 по г. Москве, КПП присвоен 771701001. В январе 2019 года организация меняет юридический адрес и переезжает в ИФНС № 4, с присвоением КПП 770401001. Дата внесения записи в ЕГРЮЛ о смене юридического адреса 24 января 2019 года. Бухгалтер предоставляет 20 января 2019 г. декларацию по НДС за 4 кв. 2018 года с КПП 771701001 в ИФНС № 17. Первый платеж в размере 1/3. налога производится в тот же день в ИФНС № 17. Последующие платежи по сроку уплаты 25.02.2019 г. и 25.03.2019 г. производятся уже в ИФНС № 4. В платежных поручениях ОКТМО указывается по месту нахождения на новой территории.

УСН

Компании, применяющие УСН в более выгодном положении по предоставлению налоговой деклараций относительно компаний на ОСН, т.к. авансовые платежи при УСН уплачиваются ежеквартально, а декларация предоставляется раз в год. Но и здесь есть свои нюансы.

П. 6 ст. 346.21 и п. 1 ст. 346.23 НК РФ предписывает налогоплательщикам, применяющим УСН, производить уплату налога и авансовых платежей по налогу, а также предоставлять налоговую декларацию в налоговые органы по месту нахождения организации. Т.е. опять же действует общее правило «ориентир на дату внесения записи в ЕГРЮЛ».

Однако при предоставлении налоговой декларации при УСН при смене юридического адреса обратите внимание на следующие особенности заполнения раздела 1.1 или 1.2 в зависимости от объекта налогообложения. Согласно порядку заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ при смене местонахождения организации в строках 010, 030, 060, 090 указывается код ОКТМО, по которому перечислялись авансовые платежи.

Обратимся к первоначальному примеру с датами смены юридического адреса ООО «Ромашка».

Бухгалтер компании уплачивал авансовые платежи по налогу за 1 — 3 кв. 2018 г. в ИФНС № 17. Предоставление налоговой декларации при УСН производится после 25 марта 2019 года уже в ИФНС № 4. В разделе 1.1 или 1.2 в зависимости от объекта налогообложения в строках 010, 030, 060 указывается ОКТМО по принадлежности к ИФНС № 17. В строке 090 необходимо указать ОКТМО по принадлежности к ИФНС № 4. Уплатить налог необходимо будет также в ИФНС № 4, указав новый ОКТМО.

НДФЛ

Согласно п. 7 ст. 226 НК РФ сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается в бюджет по месту учета налогового агента в налоговом органе. Мы отдельно не определяем уплату налога по месту нахождения каждого обособленного подразделения, так как это следует из абз. 2 п. 7 ст. 226 НК РФ и к смене юридического адреса организации в данном ключе отношения не имеет.

Итак, порядок перечисления НДФЛ определяется также по общему правилу, ориентируясь на дату внесения записи в ЕГРЮЛ.

Что касается правил предоставления отчетности по формам 2-НДФЛ и 6-НДФЛ, разберемся подробнее. Специалисты ФНС в письме от 27.12.2016 г. № БС-4-11/25114@ разъяснили, что в случае изменения местонахождения организации в течение года необходимо предоставлять справки по форме 2-НДФЛ и расчеты по форме 6-НДФЛ в «новую» ИФНС, но в особом порядке.

Берем опять же за основу пример с ООО «Ромашка» изменив даты смены юридического адреса. ООО «Ромашка» состоит на учете в ИФНС № 17 по г. Москве, КПП присвоен 771701001. В ноябре 2018 года организация меняет юридический адрес и переезжает в ИФНС № 4 с присвоением КПП 770401001. Дата внесения записи в ЕГРЮЛ о смене юридического адреса 25 ноября 2018 года.

Справки по форме 2-НДФЛ и расчет по форме 6-НДФЛ в 2019 году предоставляется в «новую» ИФНС № 4, но с учетом некоторых нюансов, а именно:

- за период нахождения в ИФНС № 17 ООО «Ромашка» в отчетности указывает КПП ИФНС № 4, но ОКТМО указывает по принадлежности к ИФНС № 17;

- за период с момента перехода в ИФНС № 4 ООО «Ромашка» в отчетности указывает КПП и ОКТМО по принадлежности к ИФНС № 4.

Т.е. фактически ООО «Ромашка» предоставляет в ИФНС № 4 два комплекта отчетности с одинаковым КПП 770401001 и разными ОКТМО.

Расчет по страховым взносам

Согласно п. 11 ст. 431 НК РФ плательщики страховых взносов обязаны производить уплату и предоставлять расчеты по страховым взносам в ИФНС по месту их нахождения. Т.е. и здесь действует общее правило даты внесения записи в ЕГРЮЛ. Однако в отличие от отчетности по НДФЛ сдавать два расчета с разными ОКТМО не нужно. На это указывается в письме ФНС России от 18.08.2017 г. № ЗН-4-11/16386@. Отчетность по страховым взносам предоставляется в «новую» ИФНС с указанием нового ОКТМО с включением в расчет всех данных нарастающим итогом с начала расчетного периода, т.е. января отчетного года.

Что касается страховых взносов, ранее уплаченных в предыдущую инспекцию, то в этом же письме специалисты ФНС указывают на то, что при передаче документов из налоговой инспекции по прежнему месту нахождения в новую инспекцию будут переданы и данные по уплаченным страховым взносам, в том числе карточки «Расчеты с бюджетом».

Налог на имущество

Согласно действующего законодательства с января 2019 года налогом на имущество облагаются только объекты недвижимости. Согласно п. 6 ст. 383, ст. 385, п. 1 ст. 386 НК РФ обязанность по уплате налога и авансовых платежей по налогу, а также предоставлению декларации закреплена по местонахождению каждого из объектов недвижимого имущества. Таким образом, при смене юридического адреса уплата налога, авансовых платежей по налогу и предоставление декларации остается неизменным по месту нахождения недвижимости.

Уточненные декларации

Согласно п. 3 ст. 80 НК РФ налоговые декларации (расчеты) предоставляются в налоговые органы по месту учета налогоплательщика. П. 5 ст. 81 НК РФ прямо закрепляет обязанность по предоставлению уточненных налоговых деклараций в налоговые органы по месту учета. Таким образом, если после смены юридического адреса у организации возникла необходимость в предоставлении уточненной декларации, то ее необходимо предоставлять уже в инспекцию по новому местонахождению организации, независимо от того, за какой налоговый (отчетный) период предоставляются уточнения. Однако ОКТМО в уточненной декларации необходимо указывать то же, что было указано в первоначальной декларации, разъяснения по данному вопросы даны еще в письме УФНС России по г. Москве от 30.10. 2008 г. № 20-12/101962, Письме ФНС России от 30.12.2009 г. № ШС-22-3/990@ Разъяснения старые и даны в части ОКАТО, но сути своей в отношении применения к ОКТМО не меняют.

Однако ОКТМО в уточненной декларации необходимо указывать то же, что было указано в первоначальной декларации, разъяснения по данному вопросы даны еще в письме УФНС России по г. Москве от 30.10. 2008 г. № 20-12/101962, Письме ФНС России от 30.12.2009 г. № ШС-22-3/990@ Разъяснения старые и даны в части ОКАТО, но сути своей в отношении применения к ОКТМО не меняют.

Надеемся, что наши разъяснения помогли бухгалтерам разобраться, каким образом сдается отчетность и уплачиваются налоги в случае, когда организация сменила юридический адрес.

Однако хотим обратить внимание, что хотя законодательно и указано, что при смене юридического адреса документы по налогоплательщику передаются из одной налоговой в другую в течение 5 рабочих дней, как показывает практика этот процесс может затянуться до полугода, и в этом случае «новая» налоговая, получив ваши декларации, но, не увидев еще ваших ранее произведенных платежей по реквизитам «старой» налоговой вполне вероятно предложит заплатить еще раз налоги, а затем уже разбираться по факту передачи вашего «личного» дела, в том числе и карточки «расчеты с бюджетом» и здесь уже никакие теоретические разъяснения не помогут, а компания рискует получить требование об уплате налогов. В данной ситуации пожелаем только бухгалтеру быть настойчивым и общаться с обеими налоговыми инспекциями в тесном формате, как говорится в данном ключе теория и практика могут очень сильно различаться.

В данной ситуации пожелаем только бухгалтеру быть настойчивым и общаться с обеими налоговыми инспекциями в тесном формате, как говорится в данном ключе теория и практика могут очень сильно различаться.

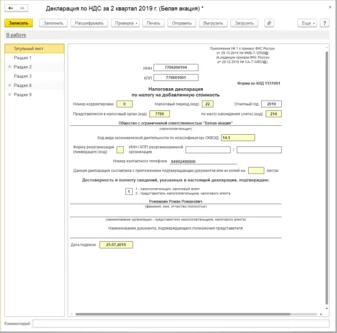

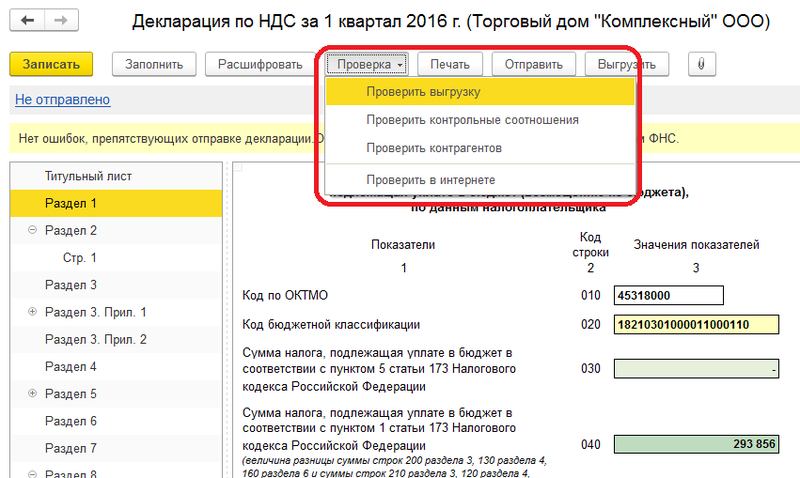

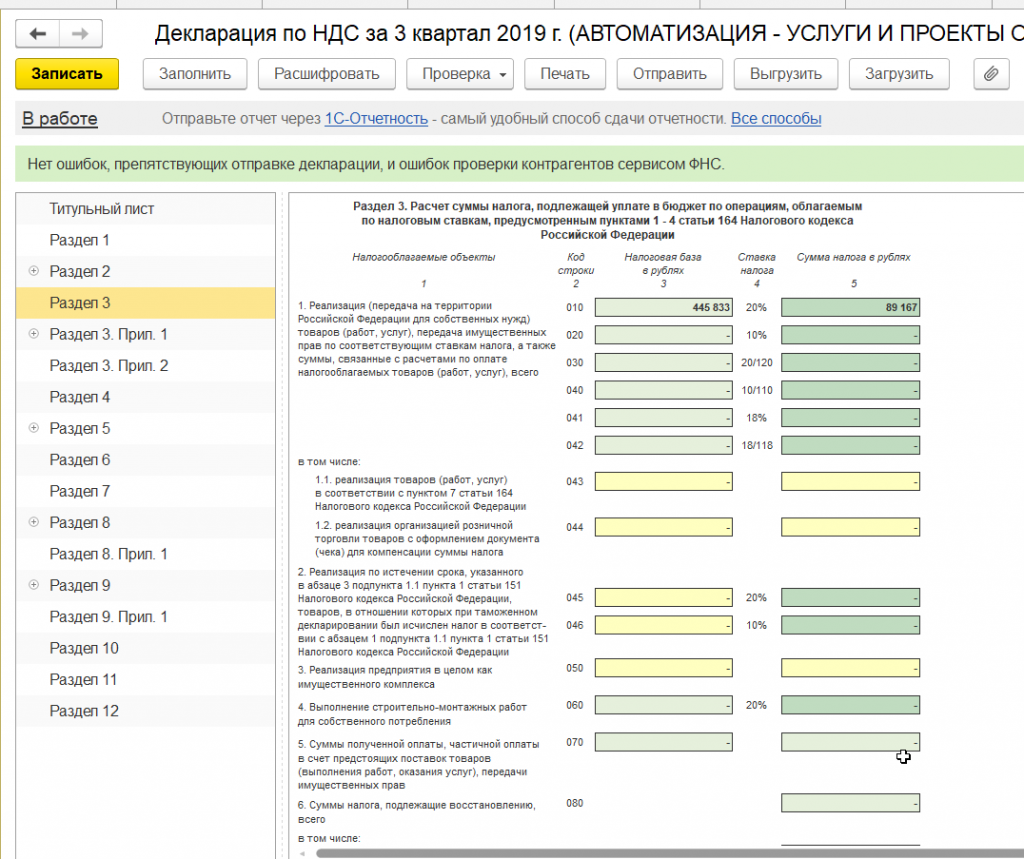

Как заполнить декларацию по НДС за 4 квартал 2020 года

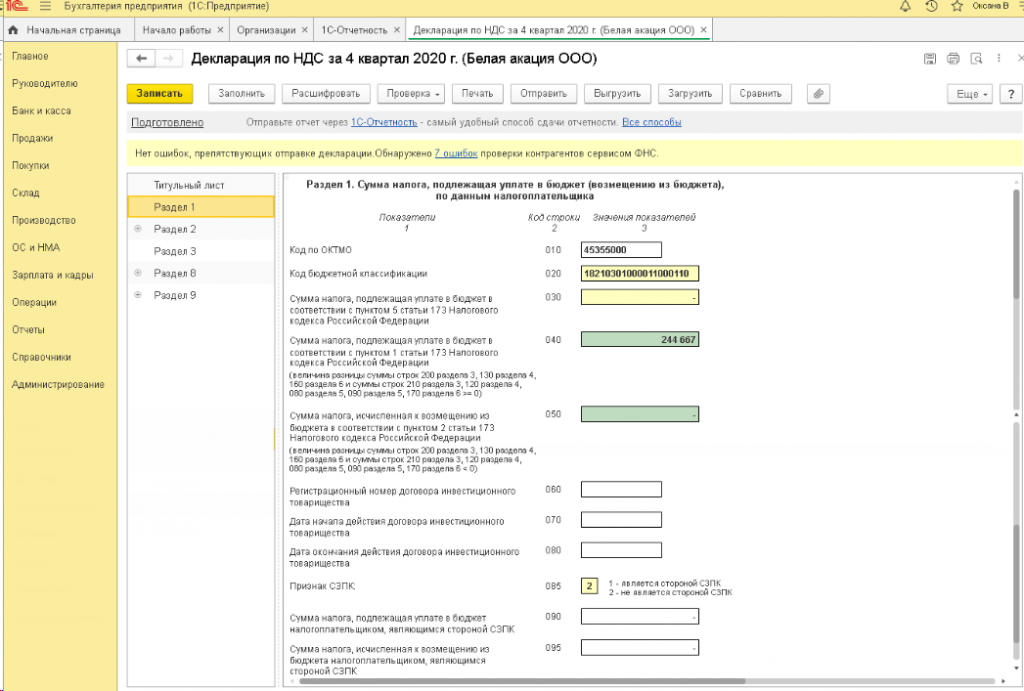

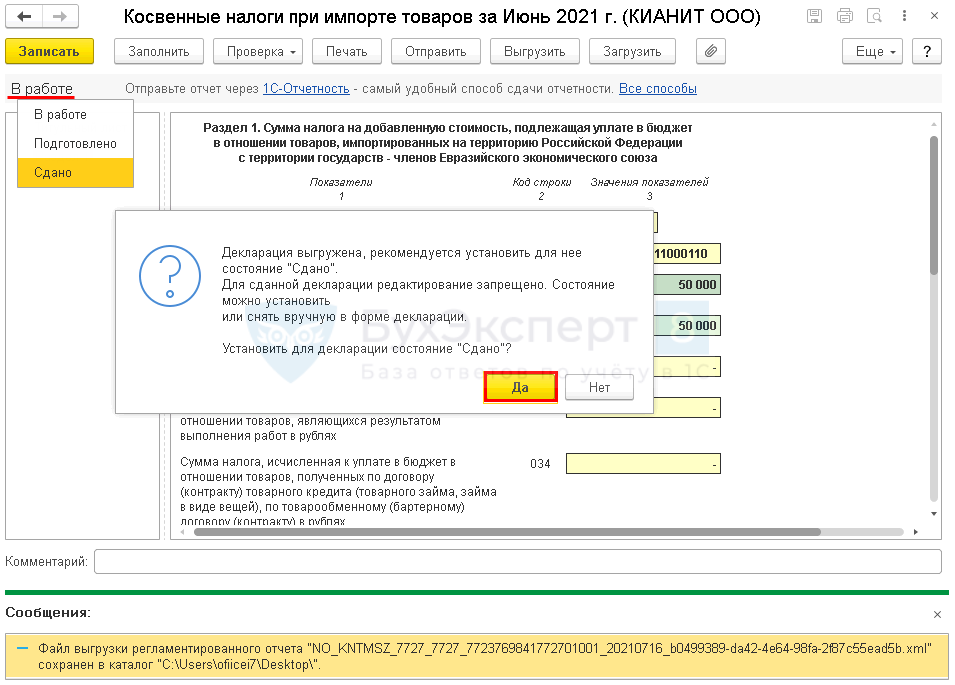

Не позднее 25 января нужно сдать декларацию по НДС за IV квартал 2020 года по новой форме, утвержденной Приказом ФНС от 19.08.2020 N ЕД-7-3/591@.

Для большинства компаний существенных изменений в обновленной версии нет. На всех страницах скорректированы штрихкоды, в титульном листе исключен код ОКВЭД. В первом разделе появились строки для указания информации в связи с соглашением о защите и поощрении капиталовложений (СЗПК), поправки есть и в строках других разделов. Обновлен также порядок заполнения декларации.

Все компании заполняют в обязательном порядке титульный лист, разделы 1, 3, 8 и 9. Остальные разделы предназначены для специфических операций. Например, раздел 2 налоговым агентам нужно заполнить, если арендовалось муниципальное имущество, раздел 7 – при совершении необлагаемых НДС операций.

Например, раздел 2 налоговым агентам нужно заполнить, если арендовалось муниципальное имущество, раздел 7 – при совершении необлагаемых НДС операций.

Разделы 8 и 9 заполняются на основании книг покупок и продаж. Приложения к разделам нужны только при подаче уточненной декларации.

В разделе 3 производится расчет налога по обычным операциям. В нем не нужно указывать необлагаемые операции и операции по нулевой ставке. Раздел заполняется следующим образом:

- в строках 010 — 118 – начисленный НДС и налог к восстановлению;

- в строках 120 — 190 – налоговые вычеты;

- в строках 200 и 210 – итоговые показатели по третьему разделу.

Что касается приложений к третьему разделу, то 1 заполняется только при восстановлении НДС по недвижимости, а 2 – для иностранных организаций.

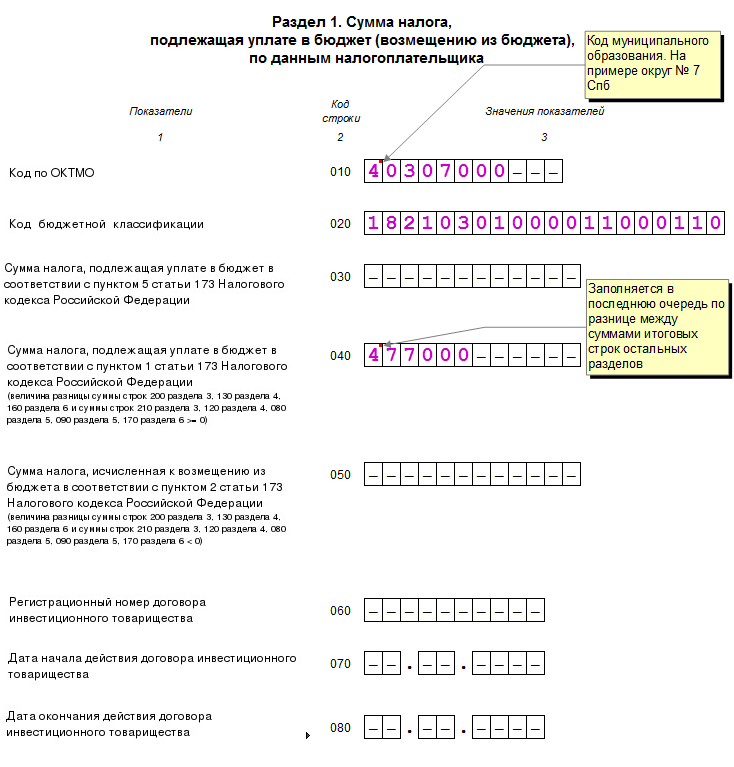

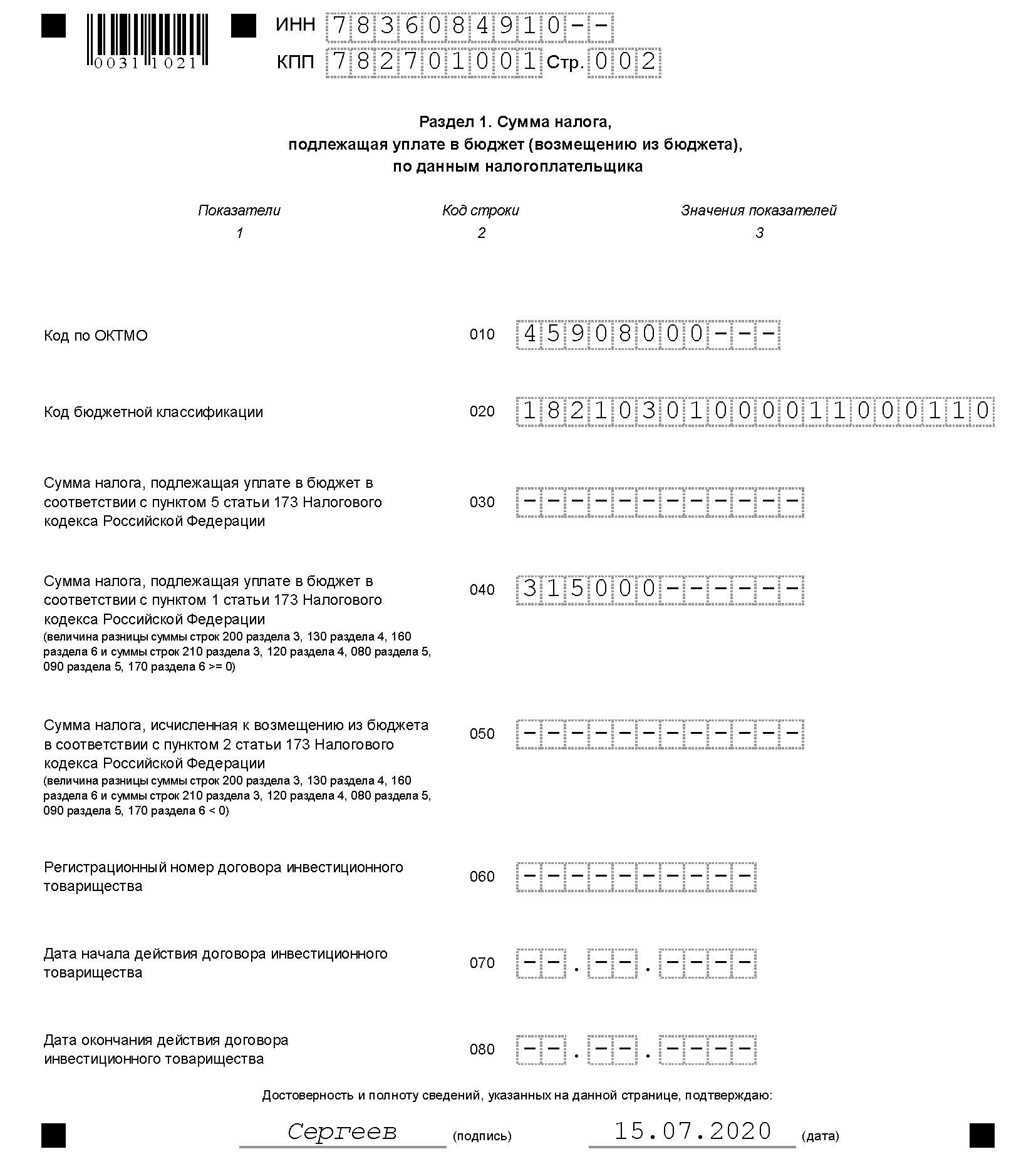

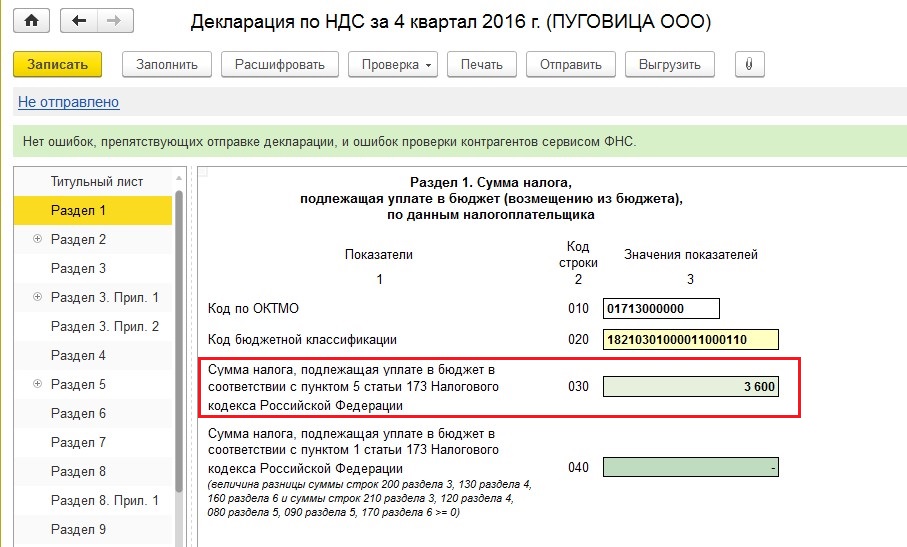

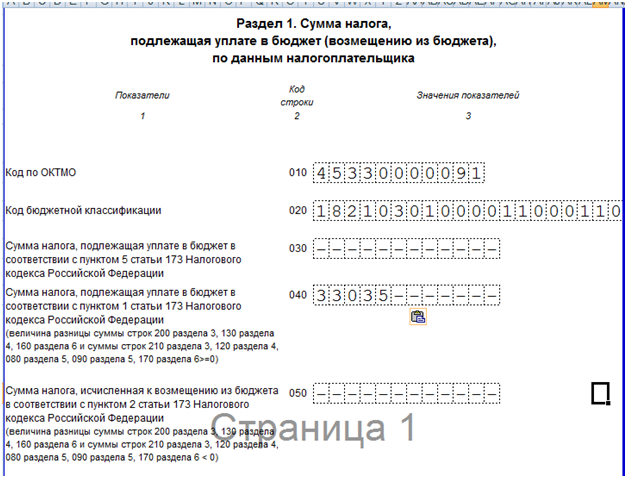

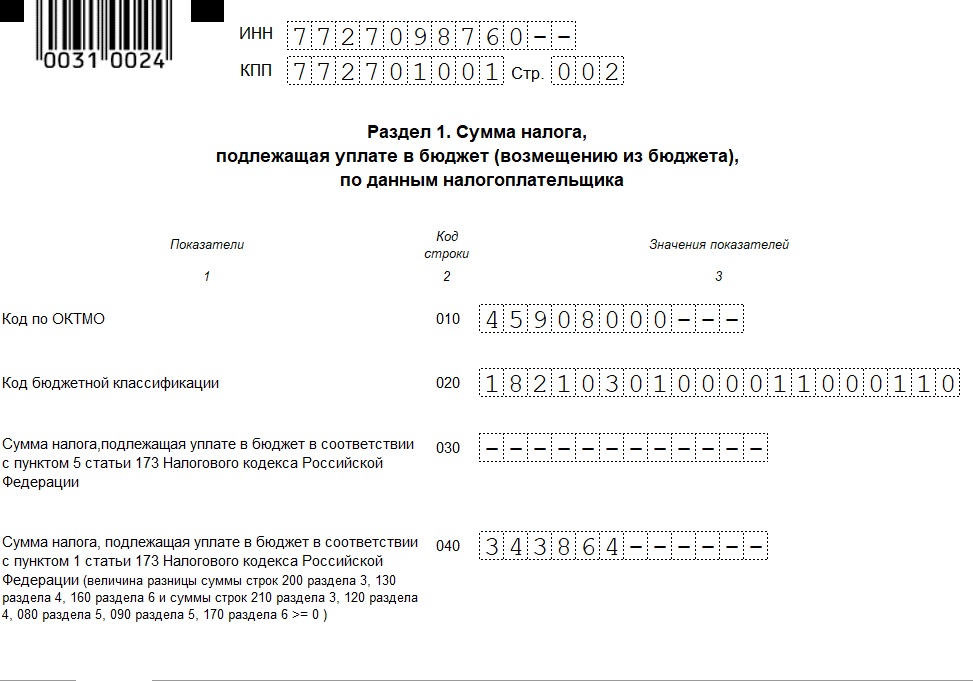

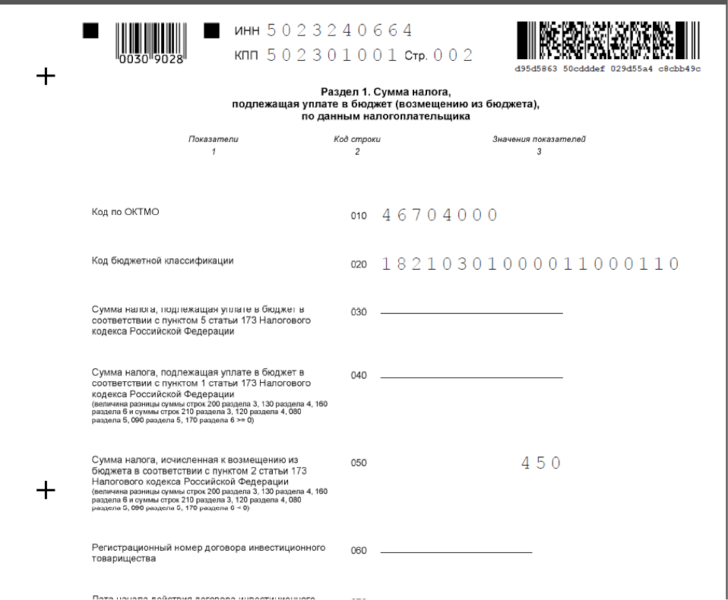

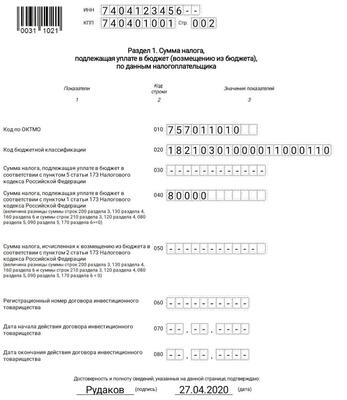

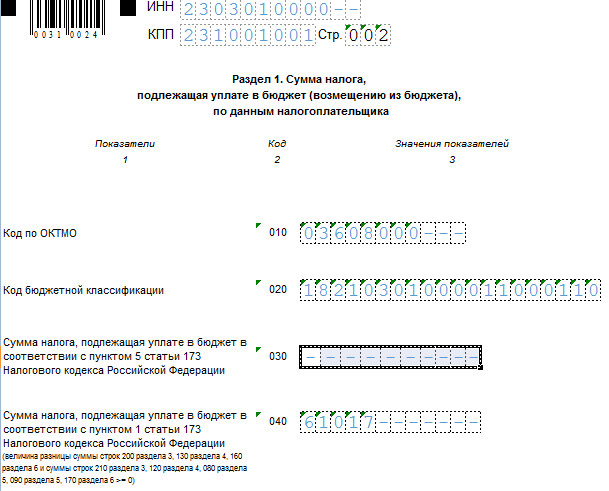

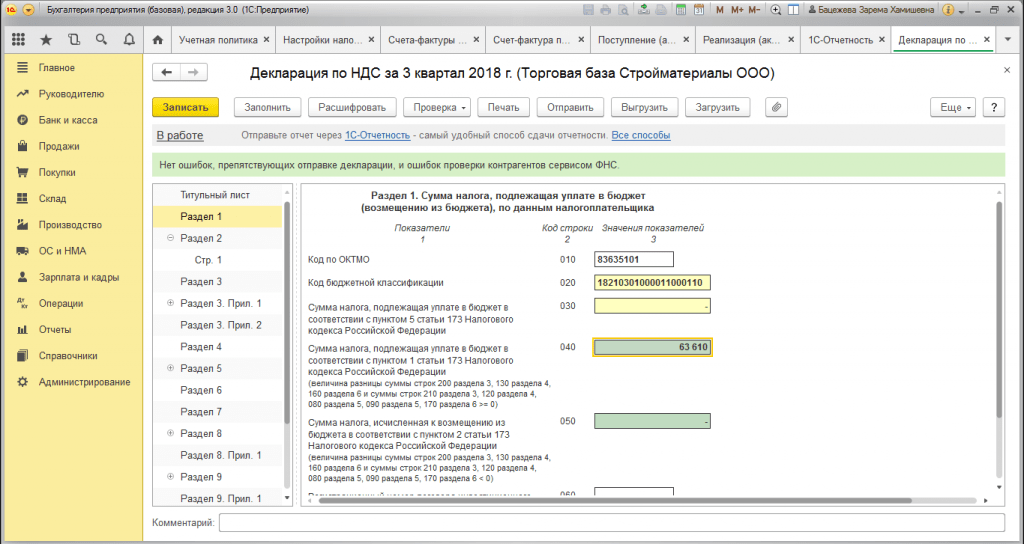

В разделе 1 отражается сумма НДС к уплате или к возмещению с указанием кода ОКТМО по месту уплаты НДС и КБК.

На титульном листе при подаче декларации впервые проставляется номер корректировки «0—», в уточненной декларации «1—» (и так далее). Налоговый период в декларации по НДС за IV квартал – «24», отчетный год – «2020».

После заполнения декларации по НДС рекомендуется проверить ее по контрольным соотношениям, чтобы не допустить неточностей в показателях. При формировании декларации с помощью бухгалтерской программы часть полей заполняется автоматически, что позволяет избежать ошибок.

Если в 4 квартале 2020 года компания не осуществляла никакой деятельности и не принимала НДС к вычету, следует подать нулевую декларацию. В ней заполняются только титульный лист и первый раздел.

Рекомендуем: «Новая форма декларации по НДС»

Документ: Приказ ФНС от 19.08.2020 N ЕД-7-3/591@

КонсультантПлюс: бесплатный доступ

Заполните форму и получите доступ к бесплатной демонстрационной версии КонсультантПлюс! Система содержит законодательные документы, последние новости, комментарии экспертов, рекомендации, образцы заполнения деклараций и расчетов, готовые решения и т. д.

д.

Как подать квартальную декларацию

Вы получили доступ к форме RF-1292 НДС для электронной коммерции (VOEC) — декларация по НДС.

Выберите основную декларацию , если вы ранее не подавали декларацию VOEC за тот же период.

Выберите дополнительную декларацию , если вы ввели неправильную цифру в ранее поданной декларации VOEC. Дополнительное объявление может иметь положительное или отрицательное значение и будет добавлено к ранее поданному основному объявлению, оно не заменит его.Заполните сумму в поле «Продажа товаров» или «Продажа электронных услуг», а не в полях исправлений.

Продажа товаров: укажите базу исходящего НДС при продаже товаров в поле «Всего продаж (без НДС)». Поле НДС будет автоматически заполнено 25 процентами.

Исправления к предыдущим декларациям по НДС — товары: внесите исправления в ранее поданные декларации, касающиеся продажи товаров. Все кредитовые ноты должны вычитаться в том периоде, в котором они были выпущены, а не в период, когда была произведена поставка.

Все кредитовые ноты должны вычитаться в том периоде, в котором они были выпущены, а не в период, когда была произведена поставка.

Продажа электронных услуг: укажите исходный НДС при продаже электронных услуг в поле «Итого продаж». Поле НДС будет автоматически заполнено 25 процентами.

Исправления к предыдущим декларациям по НДС — услуги: внесите исправления в ранее поданные декларации, касающиеся продажи электронных услуг. Все кредитовые ноты должны вычитаться в том периоде, в котором они были выпущены, а не в период, когда была произведена поставка.

Нулевое декларирование: для периодов, когда у вас не было продаж и исправлений за предыдущие периоды, пожалуйста, отметьте это поле.

Комментарии: , если общая сумма НДС отрицательна, появится поле комментария. Пожалуйста, используйте это поле, чтобы объяснить, почему сумма отрицательная. При необходимости налоговая служба попросит вас предоставить доказательства. Пожалуйста, также сообщите нам банковские реквизиты компании (название банка, IBAN и SWIFT) для любых выплат.

Пожалуйста, также сообщите нам банковские реквизиты компании (название банка, IBAN и SWIFT) для любых выплат.

Правильный порядок заполнения деклараций по НДС

Декларацию по НДС предоставляют организации и ИП, на которых, согласно ст.174.1 Налогового кодекса, обязанности плательщика, управляющего товарища, ответственного за налоговый учет, а также субъектов, перечисленных в п. 5 173 Кодекса, налоговых агентов, которые обязаны рассчитывать, удерживать и перечислять в бюджетная система дополнительный налог. цена.

Документ предъявляется в инспекцию по месту регистрации. Декларация подается не позднее 2-го числа месяца, следующего за завершенным налоговым периодом, если иное не предусмотрено положениями гл.21 Кодекса.

Рассмотрим кратко Порядок заполнения налоговой декларации по НДС. Далее будут описаны особенности оформления разделов и строк, вызывающие наибольшие трудности у заявителей.

Состав декларации

Документ состоит из титульного (первого) листа и разделов:

- Сумма налога для отчисления в бюджет / возмещения по данным плательщика.

- Сумма НДС, подлежащая уплате налоговым агентом.

- Расчет суммы налога по операциям, взимаемым по ставкам, установленным пунктами 2–4 164 Налогового кодекса.

- «Расчет сумм операций по оказанию услуг, выполнению работ, реализации продукции по нулевой ставке, если обоснованность ее использования подтверждена документально».

- Расчет сумм отчислений по реализации услуг, продукции, работ, если применение ставки 0% по ним ранее было обосновано и документально подтверждено (или не подтверждено).

- Расчет суммы платежа в бюджет по операциям, связанным с оказанием услуг, производством работ, реализацией продукции, если обоснованность применения ставки 0% по ним не подтверждена.

- Сведения о сделках, не подлежащих налогообложению / не признанных объектом налогообложения, а также местом совершения которых не считается территория Российской Федерации. Здесь же отражается информация о размерах оплаты (в том числе частичных) за будущее выполнение работ / поставку продукции / услуг, если продолжительность производственного цикла их изготовления более 6 месяцев.

- Информация об отраженных операциях за завершенный налоговый период. Информация указывается на основании записей в Книге покупок.

- Данные из книги продаж для транзакций, записанных за завершенный период.

- Информация из реестра выставленных счетов-фактур за операции в интересах другого лица на основании договора комиссии или транспортной экспедиции, а также агентского договора.

- Данные журнала учета счетов-фактур, полученных от контрагентов по операциям, указанным в предыдущем разделе.

- Информация о счетах, выставленных лицами, перечень которых приведен в п. 5 173 Налогового кодекса.

В третьем разделе Порядка заполнения декларации по НДС (Приложение) предусмотрены дополнительные документы:

- 1 — отражает информацию о сумме налога, подлежащей взысканию и отчислению в бюджет за завершенный календарный год. и прошлые годы.

- 2 — обобщает информацию о вкладах в операции, связанные с выполнением работ / товаров / услуг, передачей недвижимых (имущественных) прав, суммы, подлежащие вычету иностранной организацией, ведущей бизнес в России через структурные подразделения.

Первый лист

Порядок заполнения декларации по НДС подробно описан в Приложении 2 к приказу ФНС от 29 октября 2014 года. Дизайн титульного листа не имеет особенностей по сравнению с другими видами. отчетности, предоставляемой в ИФНС.

В соответствии с Порядком заполнения декларации по НДС на первом листе указывается:

- Информация о пункте пропуска и идентификационный номер налогоплательщика.Их прописывают вверху. Данные должны совпадать с данными в регистрационных документах.

- Налоговый период указывается кодовым знаком. Расшифровка приведена в Приложении 3 к Инструкции.

- Инспекционный код. Для каждого территориального органа ФНС он свой.

- Название организации указано в соответствии с учредительными документами.

- Код ОКВЭД.

- Номер телефона для связи с декларантом, номер заполненных и предоставленных отчетных листов и приложений к нему.

На титульном листе должна быть дата регистрации декларации, подпись представителя плательщика.

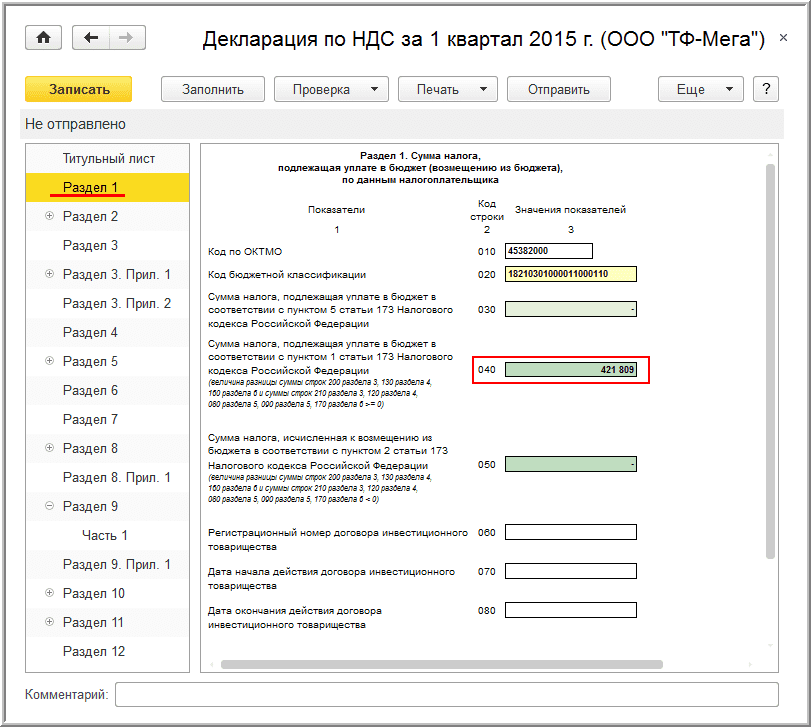

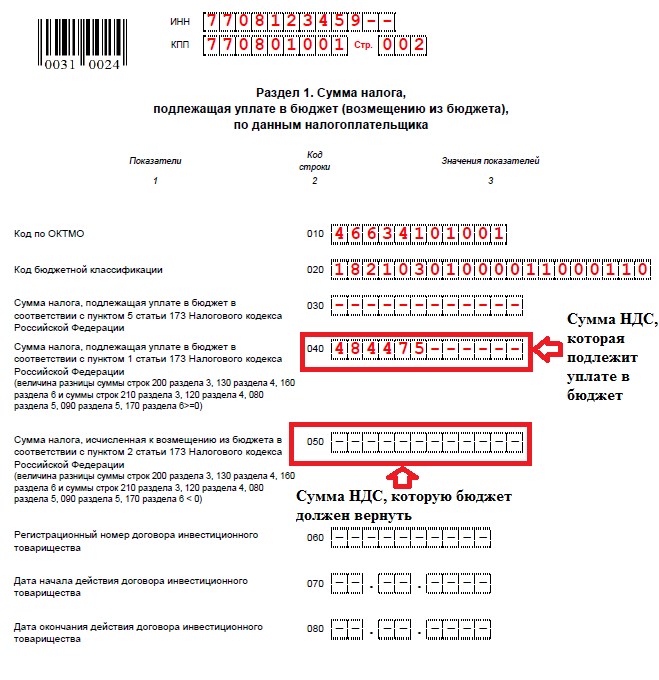

Регистрация первого раздела

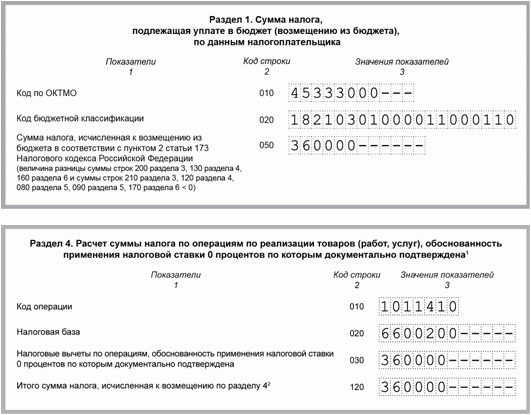

Считается окончательной. В нем плательщик приводит данные о суммах, которые должны быть уплачены или возмещены на основании бухгалтерского учета и в соответствии с разделом информации 3.

Порядок заполнения декларации по НДС предусматривает следующие правила:

- Раздел должен содержат код ОСТМО (территориальное образование, в пределах которого субъект осуществляет деятельность).

- P. 020, BCF. Плательщикам НДС следует руководствоваться кодом 18210301000011000110 (по стандартным видам деятельности). В случае неточного указания CSC, оплаченная сумма не будет получена плательщиком, а будет депонирована (депонирована) на счетах Казначейства до тех пор, пока она не будет установлена. При этом взимается штраф за просрочку удержания налога.

- В ст. 030 вводится информация, если счет выставлен плательщиком, освобожденным от уплаты налога.

- Строки 040 и 050 указывают рассчитанную сумму НДС. Если результат расчета положительный, он указывается на странице 040, если отрицательный, то соответственно на странице 050.

В последнем случае сумма подлежит возмещению из государственного бюджета.

В последнем случае сумма подлежит возмещению из государственного бюджета.

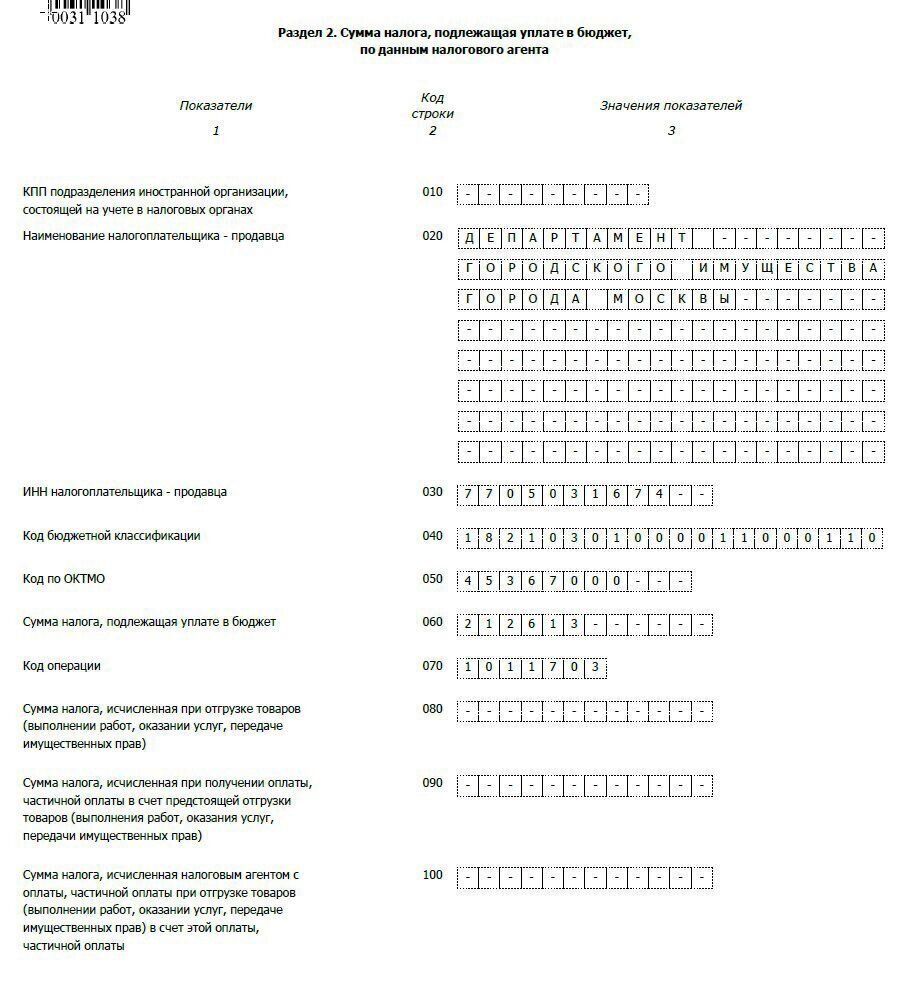

Нюансы наполнения второго раздела

Информация в разд. Для каждого предприятия, в отношении которого они имеют данный статус, вводятся 2 налоговых агента. Среди организаций, например, могут быть иностранные партнеры, не платящие НДС, продавцы имущества, принадлежащего муниципалитету, или его арендодатели.

Согласно Порядку заполнения раздела 2 декларации по НДС оформляется отдельный лист на каждого контрагента. В нем указано:

- Имя.

- ИНН (при наличии).

- КБК.

- Код операции.

В соответствии с Порядком заполнения декларации по НДС, при перепродаже конфискации или совершении торговых операций с иностранными партнерами агенты вносят информацию в п. 080-100 о сумме отгрузки и суммах входящей предоплаты.

Окончательный налог отражен на странице 060. Учитываются значения, указанные в строках 080 и 090.

Сумма вычета по авансам уменьшает общую сумму НДС.

Раздел третий

В соответствии с п. 38 Порядок заполнения декларации по НДС, в этом разделе сначала указываются КПП и ИНН плательщика, размещается порядковый номер листа.

Дальнейшая регистрация осуществляется по следующим правилам:

- На страницах 010-040 отражена налоговая база.Это определяется по правилам статей 153-157, 162, 154 (пункт 10), 159 (пункт 1) Налогового кодекса. В этих же строках укажите сумму налога по соответствующей ставке.

- На стр. 050, третья и пятая колонки отражают базу и величину вычета, рассчитанную, когда организация была реализована как единый имущественный комплекс. Они определяются на основании положений статьи 158 Налогового кодекса.

- В пп. 060 в графах 3, 5 указать налоговую базу, установленную в соответствии с абзацем вторым статьи 159 Кодекса, сумму налога, исчисленную за строительно-монтажные работы, выполненные для собственных нужд, исходя из положений искусства.167 (п.10).

- На стр. 070 в графах 3, 5 указана сумма платежа (в том числе частичная) в учете будущей передачи прав или поставок, а также соответствующие суммы налога.

Исключение составляет доход тех плательщиков, которые устанавливают время, когда база была определена на основании статьи 167 (пункт 13).

Исключение составляет доход тех плательщиков, которые устанавливают время, когда база была определена на основании статьи 167 (пункт 13). - На странице 080 в столбце 5 указаны суммы налога, подлежащие взысканию в соответствии с положениями главы 21 Кодекса.

- На стр.105-109 в графах 3, 5 на основании п. 6 ст. 105.3 НК, предоставить информацию о размерах корректировки баз и налоговых вычетов по соответствующим ставкам, если плательщик в контролируемых сделках применяет цены, не соответствующие пункту 1 указанной статьи. Сумма налога, отраженная в строках 105 и 106 пятого столбца при применении ставок 18% и 10%, рассчитывается путем умножения суммы, указанной в гр. 3, на 18 или 10 соответственно и разделив результат на 100.

- В столбце No.110, в столбце 5 указана общая сумма налога, рассчитанная с учетом взысканных сумм налога за отчетный период. Для этого добавьте индикаторы в столбцы п. 010-080 и 105-109.

В соответствии с п. 38.9 Порядок заполнения декларации по НДС в строке 130 указывается сумма налога, которая предъявляется покупателю при перечислении полной / частичной оплаты на счет будущих поставок и подлежит вычету. Основанием для вычета являются положения статьи 171 (абзац 12) и пункт 172 (абзац 9) Налогового кодекса.

Основанием для вычета являются положения статьи 171 (абзац 12) и пункт 172 (абзац 9) Налогового кодекса.

Декларация по НДС: строка 170 (порядок заполнения)

В графе 3 продавец отражает сумму налога, исчисленную с платежа (частичное включение), поступившего в счет будущих поставок, предоставления прав собственности, указанного в п. 070.

Укажите те суммы, которые в соответствии с п. 6 п. 172 Налогового кодекса принимаются к вычету с даты отгрузки, а по реорганизованному (реорганизованному) предприятию — после передачи долга правопреемнику (правопреемникам), на основании ст.162.1 (пункт 1).

В графе 3 в соответствии с Порядком заполнения налоговой декларации по НДС отражают сумму налога, принятую к вычету у правопреемника, исчисленную и уплаченную им из суммы авансовых (иных) платежей, указанных в пунктах 2 и 3 настоящего Регламента. Изобразительное искусство. 162.1. После даты продажи соответствующих работ, товаров, услуг.

Особенности оформления четвертого раздела

В соответствии с Порядком заполнения декларации по НДС в разделе 4 приведена следующая информация:

- На странице 010 — коды операций для Приложения 1.

- На странице 020 — налоговые базы за завершенный период (за который формируется декларация), облагаемые по нулевой ставке.

- На стр. 030 — удержания по операциям, связанным с продажей, если обоснованность применения по ним ставки 0% подтверждена. К ним относятся суммы, предъявленные плательщику при приобретении имущественных прав, работ, услуг, товаров, уплаченные плательщиком при ввозе продукции на территорию России или другой населенный пункт под его юрисдикцией, понесенные покупателем-агентом при покупке. работы, услуги, продукция.

- На стр. 040 — сумма налога по операциям, связанным с продажей, если целесообразность использования ставки 0% ранее не подтверждена, включена в предыдущие периоды в п. 030 (по соответствующему коду). 6, уменьшенная на размер удержания по причине возврата товара (отказа от него) и указанного в п. 090 раздел. 6 на код 1010449

Информация в седьмом разделе

Порядок заполнения раздела 7 в декларации по НДС следующий:

В графе 1 отражены коды операций. Если они не подлежат налогообложению или освобождены от него, под кодами плательщик заполняет цифры в графах 2-4 п.п. 010.

Если они не подлежат налогообложению или освобождены от него, под кодами плательщик заполняет цифры в графах 2-4 п.п. 010.

При отражении операций, не признанных объектом налогообложения, а также относящихся к продажа, место реализации которой не признано территорией России, информация заносится в графу 2, а в гр. 3 и 4 заштрихованы.

В пп. 010 указать сумму полученной оплаты (полной / частичной) в ожидании ожидаемых поставок продукции (услуг / работ), продолжительность производственного цикла которой составляет более шести месяцев, согласно перечню. Утверждено Правительством

Какая информация отражена в разделе 9?

Данная часть декларации составляется во всех случаях, когда плательщик / агент обязан исчислить налог по доб.цена. Соответствующая позиция зафиксирована в п. 47 «Порядок заполнения декларации по НДС».

В разделе 9 указать:

- В графе 3 п. 001 признак актуальности отраженных данных. Эта строка заполняется, если субъект дает обновленное объявление.

Цифра «0» указывается, если в предыдущем отчете данные для девятого раздела отсутствовали или были заменены (если были обнаружены ошибки или не была указана вся информация). «1» ставится, если представленная ранее информация актуальна, не подлежит корректировке и не передается в IFNS.На странице 005, 010–280 вставляются тире. Если подается первоначальная декларация, на странице 001 ставится прочерк.

Цифра «0» указывается, если в предыдущем отчете данные для девятого раздела отсутствовали или были заменены (если были обнаружены ошибки или не была указана вся информация). «1» ставится, если представленная ранее информация актуальна, не подлежит корректировке и не передается в IFNS.На странице 005, 010–280 вставляются тире. Если подается первоначальная декларация, на странице 001 ставится прочерк. - Колонка 5 на стр. 005 отражает номер записи, указанной в столбце 1 книги продаж.

- В гр. 3 на стр. 010-220 дают информацию, указанную в Заказе на продажу в гр. 2-8, 10-19 соответственно.

- В строке 3 строк 230–280 показаны сводные данные, показанные на панели «Итого».

Нюансы оформления приложения 1 к гл.3

Пополняется плательщиками один раз в год в течение десяти лет. Исчисление этого срока ведется с года, в котором наступило время, указанное в пункте 4 статьи 259 статьи Кодекса. При этом указываются данные за прошедшие календарные годы, исходя из правил, предусмотренных п. 4-8 6 статьи 171 Налогового кодекса. Соответствующие требования изложены в пункте 39 Порядка заполнения декларации по НДС.

4-8 6 статьи 171 Налогового кодекса. Соответствующие требования изложены в пункте 39 Порядка заполнения декларации по НДС.

Заявление должно быть оформлено на каждую недвижимую собственность (ОС).Если модернизация / реконструкция проводилась, информация добавляется отдельно по стоимости выполненных работ.

Согласно пункту 39.3 Порядка заполнения декларации по НДС, информация указывается по всем объектам недвижимого имущества, по которым начисляется амортизация с 1 января 2006 года в соответствии с пунктом 4 статьи 259 Налогового кодекса.

Согласно ОС, расчет амортизации по которым завершен, либо с момента их ввода в эксплуатацию по данным бухгалтерского учета прошло не менее 15 лет, Приложение не предоставляется.

Информация на страницах 101-070 дана на 10 лет без изменений (указаны те же показатели).

Приведены следующие данные:

- На странице 010 — название объекта.

- 020 — местонахождение.

- 030 — коды сделок с недвижимым имуществом и работ по реконструкции / модернизации.

- 040 — срок ввода в эксплуатацию. Здесь указывается номер, месяц, год, когда объект был запущен с использованием данных бухгалтерского учета.

- О50 — дата начала начисления амортизации.

- 060 — стоимость объекта, работ по реконструкции / модернизации. При этом суммы налогов на дату ввода в эксплуатацию не учитываются (с 1 января 2006 г.).

- 070 — это сумма удержания.

В столбцах строки 080 указывается:

- 1 — календарный год, в котором началось начисление амортизационных отчислений. Календарные годы указаны в порядке возрастания;

- 2 — дата начала эксплуатации объекта;

- 3 — доля (в%) от общего количества отгруженных товаров (выполненных услуг / работ), имущественных прав, не облагаемых налогом и указанных в пункте 2 статьи 170 Налогового кодекса;

- 4 — сумма налога, подлежащая восстановлению и отчислению в бюджет за год, на который составляется Приложение.

Расчет восстанавливаемой суммы производится умножением 1/10 показателя p.%20.id-o_1edr8o4ffmutmg26819s16tje.png) 070 в количестве гр. 3 стр. 080 и последующее деление на 100. Данные берутся в том году, в котором было создано приложение.

070 в количестве гр. 3 стр. 080 и последующее деление на 100. Данные берутся в том году, в котором было создано приложение.

Дополнительная информация

В разделах 10-11 перечислены счета-фактуры (полученные и предъявленные) с указанием суммы налога и суммы налогооблагаемого оборота. Div. 12 используется плательщиками, освобожденными от НДС. Для его заполнения у субъекта должны быть счета-фактуры, в которых указаны налоги контрагентам.

p>Что такое октмо в деталях чека. Как узнать октмо? что это

ОКТМО в платежном поручении необходимо будет отразить при перечислении налоговых платежей или страховых взносов. Где можно узнать этот код и какие нюансы следует учитывать при его указании в платежном поручении, мы расскажем в нашей статье.

ОКТМО: как и где отражать

ОКТМО — это код, присвоенный территориальному муниципальному образованию или населенному пункту, входящему в его состав.V налоговых деклараций x и платежных поручений на перечисление налоговых платежей и страховых взносов необходимо указать ОКТМО территории, на которой накапливаются соответствующие налоги, сборы или взносы.

Разберем ситуацию.

В 2018 году 2 друга открыли свой бизнес в Восточном округе Москвы: один организовал ООО «Садко» в Новогиреево, другой — ИП Захаров М.Н. в селе. Акулово. Раньше они не занимались бизнесом и знакомились со всеми тонкостями нелегкого коммерческого труда в процессе своей деятельности.

На начальном этапе своей работы они оба вели бухгалтерию, поэтому, когда пришло время переводить первые налоговые платежи, каждый задумывался, как правильно заполнить платежное поручение — слишком много кодов и шифров в Это.

Друзья тщательно пытались вникнуть в мудрость содержания этого платежного документа. Взяли основной нормативный документ, определяющий требования к заполнению платежей при уплате налогов — приказ Минфина России от 12 ноября 2013 г.107н о правилах заполнения информации в платежных поручениях на зачисление налоговых платежей. А для контроля проверили готовым образцом, взятым из интернета.

Обоим пришлось потрудиться над дизайном платежных систем: без ошибок указать 20-значные номера расчетных счетов, решить непонятные закодированные слова (КБК, ОКАТО, БИК). Наконец, этот сложный процесс был завершен, и оба друга встретились, чтобы проверить свои платежи — в качестве контрольного этапа перед отправкой их в банк.

Особенности отражения ОКТМО в платежном поручении

Проверка платежей не заняла много времени — оба продавца успешно справились с задачей их заполнения. Но спор по поводу одного реквизита все же разгорелся. Код ОКТМО отражается в каждом платежном документе в поле № 105, почему-то имели разную длину. Для ИП Захарова М.Н. он состоял из 11 знаков, а учредитель ООО «Садко» насчитал в своем коде всего 8 цифр. Кто-то пропустил какие-то символы или добавил лишние?

ВАЖНО! Ознакомиться с кодами ОКТМО можно с помощью Общероссийского классификатора муниципальных образований (утвержден приказом Росстандарта от 14 июня 2013 г.159-й).

Кроме того, выяснилось, что друзья использовали разные источники для получения информации об ОКТМО.

На самом деле оба оказались верными. В классификаторе присутствовали как 8-, так и 11-значные ОКТМО. Однако следует учитывать, что код ОКТМО в платежном поручении должен совпадать с кодом ОКТМО в налоговой декларации.

Как узнать ОКТМО

Ответ на вопрос, как распознать ОКТМО, легко найти в Интернете.Набрав запрос «Как узнать ОКТМО», вы увидите довольно много сайтов, перейдя на которые, вы получите ссылку на сервисы, позволяющие узнать ОКТМО по ОКАТО, адресу или ИНН.

Узнать ОКТМО по ОКАТО

Освоить ОКТМО по ОКАТО достаточно просто. Для этого необходимо перейти на сайт ФНС — раздел «Электронные услуги» — «Узнать ОКТМО». Сервис позволяет узнать ОКТМО по ОКАТО или по названию муниципального образования.

Изучите ОКТМО на

Как найти ОКТМО по адресу? Для этого вы можете воспользоваться услугой «Заполнить платежное поручение» на сайте ФНС в разделе «Электронные услуги».Чтобы узнать адрес ОКТМО, просто введите адрес в соответствующее поле. После ввода адреса отобразятся код IFTS и код OKTMO.

Также код ОКТМО можно узнать по адресу в Федеральной информационной адресной системе http://fias.nalog.ru/.

О том, как исправлена ошибка в коде ОКТМО, допущенная при составлении формы 6-НДФЛ, читайте в статье «Как поправить ОКТМО в расчете 6-НДФЛ?» .

Результаты

ОКТМО необходимо указывать при заполнении платежей для перечисления налоговых платежей. Поле 105 для этого реквизита предусмотрено в платежном поручении.

Код ОКТМО может состоять из 8 или 11 цифр, в зависимости от типа территории, на которой он закреплен.

- Ответственный за ведение классификатора: Росстат

- Причина: Приказ Ростехрегулирования от 14.12.2005 № 310-СТ 01.01.2006

- Утверждено: 14.12.2011

- Вступила в силу: 01.01.2012

Внимание!

Новые коды ОКТМО 2014 (ОК 033-2013)

Что такое ОКТМО

ОКТМО — сокращенное наименование Общероссийского классификатора территорий муниципальных образований. Классификатор включен в национальную систему стандартизации России. Мы получили ОКТМО 14 декабря 2005 года.

Общероссийский классификатор территорий муниципальных образований применяется для однозначной идентификации и систематизации муниципальных образований, расположенных на территории России, отражающих структуру и уровни территориальной организации местного самоуправления.Классификатор позволяет автоматизировать обработку, решение задач по сбору, анализу и предоставлению данных в разрезе муниципальных образований в различных сферах экономики, включая статистику, прогнозирование и налогообложение.

Какие объекты в ОКТМО

Объектами классификации Общероссийского классификатора территорий муниципальных образований являются территории муниципальных образований, в том числе:

- Муниципальные образования;

- Городские округа;

- Городские поселения;

- Внутригородские районы городов федерального значения;

- Сельские поселения.

Какая структура кода в ОКТМО?

В Общероссийском классификаторе территорий муниципальных образований для классификации объектов использован иерархический метод.

Огромное количество объектов классификации, основанных на территориальных принципах местного самоуправления, подразделяются на группы, расположенные на трех уровнях классификации.

Первый этап классификации в ОКТМО включает в себя группировки муниципальных образований субъектов Российской Федерации.Второй этап включает муниципальные округа, городские округа, внутригородские территории городов федерального значения. Третий уровень классификации в ОКТМО — межпоселковые территории.

Позиции Общероссийского классификатора территорий муниципальных образований структурно состоят из трех блоков.

Первый квартал — квартал населенных пунктов, расположенных на территории муниципальных образований. Второй блок — это именной блок. Третий — блок идентификации с объектными кодами.В блоке идентификации указываются восьмизначные коды ОКТМО, а также контрольные номера. Коды Общероссийского классификатора территорий муниципальных образований построены с использованием методов последовательного, параллельного и последовательно-порядкового кодирования. Формула структуры кода в классификаторе следующая: XX XXX XXX, где:

- Первый и второй признаки относятся к объектам первой ступени классификации;

- Третий, четвертый и пятый признаки — объекты, относящиеся ко второму этапу классификации;

- Шестой, седьмой, восьмой знаки — объекты третьей степени.

Для кода номер чека рассчитывается в соответствии с текущим способом применения и расчета номеров чеков.

Блок наименований объектов в ОКТМО включает названия муниципальных образований, которые установлены законодательством субъектов Российской Федерации.

Чтобы сократить длину имен, я выделил имена группирующих позиций в классификаторе, которые включают все позиции ниже. В этом случае после имени ставится косая черта, а перед конкретными объектами классификации — дефис.В случае, если не хватает резервной емкости для кодирования объектов классификации, открывается новая группировка с таким же именем. В этом случае имена дают обратные ссылки. Блок населенных пунктов, расположенный на территории муниципального образования, состоит из кодов ОКАТО и названий населенных пунктов.

Уже не новость, что с 2014 года всему бухгалтерскому сообществу придется перейти на использование кодов ОКТМО (Общероссийский классификатор муниципальных территорий). Эти коды введены вместо кодов ОКАТО (Общероссийский классификатор административно-территориального деления).Все ли готово к переходу, и что изменилось в связи с этим нововведением?

Классификатор ОКТМО утвержден Росстандартом от 14 июня 2013 г. № 159-й под номером ОК 033-2013, содержит восемь томов по федеральным округам (Центральный, Северо-Западный, Южный, Северо-Кавказский, Приволжский, Уральский и др.). Сибирский, Дальний Восток) … Сам код состоит из 11 знаков, есть еще «сокращенный» вариант из 8 знаков для Москвы и Санкт-Петербурга (но в этих городах есть коды по 11 знаков).

Новый код города необходимо будет указывать в налоговых платежных поручениях и налоговых декларациях с 1 января 2014 года. С этой даты программное обеспечение ФНС России будет полностью переведено на новые коды. При этом платежи, поступившие в бюджет после 1 января с указанием ОКАТО, будут автоматически перекодированы по таблицам соответствия.

Налоговые декларации

Некоторые налоговые декларации уже изменены, и в них уже есть поля для указания ОКТМО, в частности:

- декларация по налогу на прибыль;

- декларация по земельному налогу;

- декларация по транспортному налогу;

- информация 2-НДФЛ;

- декларации 3-НДФЛ и 4-НДФЛ;

- декларация на ЕНВД и некоторые другие.

Некоторые декларации пока не изменились, и в них необходимо указать код ОКТМО в поле для указания кода ОКАТО, в том числе:

- НДС декларация;

- единая (упрощенная) налоговая декларация;

- декларация по упрощенной системе налогообложения;

- декларация по косвенным налогам при ввозе из Таможенного союза.

Все налоговые декларации содержат 11 знаков пробела для кода ОКТМО (или ОКАТО). Но известно, что коды Москвы и Питера.Петербург по большей части состоит всего из 8 символов. Как указать такой код в налоговой декларации? Ответ на этот вопрос дает и ФНС России. Так, при заполнении поля ОКТМО или ОКАТО кодом из 8 цифр оставшиеся свободные поля знакомест справа должны содержать тире (ФНС России от 14 ноября 2013 г. № ММВ-7-3 / [email protected] «О внесении изменений в приказы ФНС России»). Именно так программа «Налогоплательщик», разработанная Государственным научно-исследовательским центром ФНС России, заполняет налоговые декларации.

Среди бухгалтеров ходили слухи, что можно поставить нули в пустую фамилию или вообще ничего. Это неправильно, хотя, на мой взгляд, если вы введете код таким образом, Федеральная налоговая служба сможет его прочитать и распознать. Но при заполнении платежных поручений все же рекомендую указывать всего 8 символов без дефисов и нулей.

Пересмотренные налоговые декларации

Федеральная налоговая служба России № ГД-4-3 / от 25 декабря 2013 г. [электронная почта защищена] также отвечает на вопрос о том, как подавать уточненные налоговые декларации, поданные после 1 января 2014 г., для предыдущих периоды… Правда, пояснения ФНС России крайне лаконичны, нас отсылают к нам налоговые органы, регулирующие вопросы подачи уточненных деклараций. Напомню, что эта статья о том, что при подаче уточненной декларации за прошедший налоговый период форма декларации применяется к той, которая действовала в период, за который вносятся изменения. А это значит, что при подаче «доработок» за 2013 год и ранее нам нужно применять декларации с указанием в них кодов ОКАТО.

В то же время, на мой взгляд, это не вызовет затруднений, так как налоговые органы могут самостоятельно проводить начисленный налог по новым кодам с использованием таблиц соответствия.

Таблица соответствия кодов

Министерство финансов подготовило и разместило на своем сайте таблицу соответствия кодов ОКАТО и кодов ОКТМО муниципалитетов. Таблица громоздкая, попробуем разобраться, как ею пользоваться.

Таблица состоит из трех листов.Коды для Москвы и Санкт-Петербурга находятся на листе 3. Таблица содержит, помимо прочего: старый код, новый код и название муниципального образования. Новый код ОКТМО находится в столбце 6, это ячейка F.

Пример 1:

Если вы всегда указывали 45293578000 в декларациях ОКАТО, вам нужно вызвать поиск, одновременно нажав клавиши CTRL + F, введите знакомый код в строку поиска, нажмите кнопку «найти дальше» и подождите. Если код не найден на первой странице, проверьте последовательно на второй и третьей страницах.Его обязательно где-нибудь найдут, если использовать правильный код.

Нужный мне код оказался на третьем листе, он оказался «Внутригородское муниципальное образование в г. Москва, МО Обручевский» и ему соответствует новый код ОКТМО в ячейке F — 45

0. Этот код состоит из 8 символов.

Пример 2:

Если вы не нашли нужный муниципалитет по коду OKTMO или хотите перепроверить самостоятельно, вы можете выполнить поиск по названию города.Допустим, мой офис находится в Твери. Я нажимаю клавиши CTRL + F, пишу «Тверь» в строке поиска, нажимаю кнопку «найти дальше» и жду. Нужный мне город находится на втором листе. В ячейке F он соответствует коду ОКТМО 28701000001, состоит из 11 знаков.

Теперь налоговые инспекции по каналам связи информируют налогоплательщиков о кодах ОКТМО, которые необходимо указывать организациям, находящимся на территории этих инспекций. Итак, если вы подключены к электронной подаче отчетов, проверьте свою электронную почту в своем сервисе, возможно, есть электронная почта, которая вас интересует.

Фонды

Текущая отчетность в ФСС РФ (4-ФСС) и в ПФР России (РСВ-1) также содержит соответствующие поля ОКАТО. Однако никаких разъяснений от фондов по этому поводу не поступало. В связи с этим до тех пор, пока не будет изменено соответствующее законодательство или не появятся разъяснения, указывать код ОКТМО при выплатах в фонды будет некорректно.

Информационное письмо Госкомстата

Ранее Государственный комитет статистики выдавал всем организациям информационные письма на бланках (серо-зеленые с голограммой).В этих письмах у каждого есть код ОКТМО. Но это неправильный код !!! Этот код указан по старому классификатору, срок действия которого истекает в 2013 году, и его нельзя использовать в работе.

Последние полтора года Статрегистр выпускает информационные письма без печати, и такое письмо можно скачать самостоятельно с сайта Госкомстата. Будьте внимательны — до 31 декабря 2013 года также будут старые коды ОКТМО.

Что делать, если вы ошиблись в коде?

Если вы обычно пишете ОКАТО вместо ОКТМО в платежном поручении, то налоговые органы автоматически зачисляют ваш платеж на требуемое ОКТМО, используя таблицы соответствий, чтобы избежать большого количества просроченных платежей в бюджетной системе… Однако они не обещают этого по поводу деклараций. Для тех деклараций, форма которых уже изменена, указание ОКАТО вместо ОКТМО может повлечь те же последствия, что и указание ошибочного кода — расходы будут внесены в неправильный бюджет, и вам нужно будет подавать исправленные декларации.

Для деклараций, форма которых еще не изменилась, формально вы имеете право указать старый код и налоговым органам придется самостоятельно выяснять, куда поступать.Но, полагаю, что, возможно, они будут настаивать на «разъяснениях».

Штрафов быть не должно. Налоговый кодекс РФ предусматривает санкции за непредставление декларации (). Неправильный код не считается декларацией.

Внедрение нового классификатора — трудоемкая задача, чреватая большим количеством недоразумений, недоработок и несоответствий. Как избежать проблем? Рекомендую следить за новостями законодательства и следовать рекомендациям ФНС в этом вопросе.Всех с Новым годом!

Наименование: Общероссийский классификатор территорий муниципальных образований Аббревиатура: ОКТМО Обозначение: ОК 033-2013 На английском языке: Русский Классификация территорий муниципальных образований Ответственные: Росстат Причина: Приказ Росстандарта от 14.06.2013 № 159-го Дата составления введение: 01.01.2014 Дата окончания: не установлен (нет приказа об отмене классификатора или замене классификатора на новый) Официальный источник: www.gks.ru/metod/oktmo.html Принят на замену старого классификатора ОКТМО 2005 ( ОК 33-2005).

Общероссийский классификатор территорий муниципальных образований — один из крупнейших и наиболее часто обновляемых классификаторов. ОКТМО состоит из 9 томов. Каждому федеральному округу в ОКТМО есть отдельный том.

- Том 1. Центральный федеральный округ

- Том 2. Северо-Западный федеральный округ

- Том 3. Южный федеральный округ

- Том 4. Северо-Кавказский федеральный округ

- Том 5. Приволжский федеральный округ

- Том 6.Уральский федеральный округ

- Том 7. Сибирский федеральный округ

- Том 8. Дальневосточный федеральный округ

- Том 9. Крымский федеральный округ

Объектами классификации в ОКТМО являются территории муниципальных образований, к которым относятся: муниципальный район, городской округ, городской округ с внутригородским делением, внутригородская территория, внутригородская территория (внутригородское муниципальное образование) города федерального значения, городского поселения, сельского поселения.

Приказы и постановления

Перечень документов о вступлении в силу, отмене классификатора, внесении важных изменений.Обратите внимание, что показаны не все официальные документы по классификатору, а только наиболее значимые.

- Приказ Росстандарта от 14.06.2013 № 159-ст

С 01.01.2014 ввести в действие классификатор ОКТМО (ОК 033-2013) взамен ОКТМО (ОК 033-2005). - Письмо ФНС от 17.10.2013 № ЭЭД-4-3 / 18585

С 01.01.2014 в налоговой декларации в поле «Код ОКАТО» следует указывать код ОКТМО (ОК 033-2013).

Распоряжения об изменениях в классификаторе (добавление, удаление и исправление данных) перечислены во вкладке списка изменений.

Изменения и дополнения

У нас нет информации об официальных документах с данными об изменениях, внесенных в классификатор.

В документах, используемых российскими предприятиями, часто указываются такие реквизиты, как ОКАТО и ОКТМО. В чем их специфика?

Что такое ОКАТО?

ОКАТО — государственный классификатор объектов, составляющих административно-территориальную структуру области. Он является частью другого классификатора — ЕСКК, а также является частью национальной и российской системы стандартизации.Он используется для обеспечения корректной обработки информации о различных общественно-политических процессах на уровне субъектов Российской Федерации, муниципальных образований, а также для автоматизированной обработки соответствующих данных.

Каждому административному объекту РФ соответствует код ОКАТО. Определяется на основании:

- субъект Российской Федерации;

- муниципалитет;

- конкретный населенный пункт.

Те населенные пункты, которые не являются сельскими, имеют код ОКАТО длиной до 8 цифр, те, которые являются — имеют 11-значный код.

До 2014 года ОКАТО отражалось в отчетных документах ФНС. С 2014 года вместо ОКАТО в соответствующих источниках указывается ОКТМО. Рассмотрим подробнее особенности этого реквизита.

Что такое ОКТМО?

ОКТМО — классификатор объектов, образующих территорию конкретного муниципального образования. У каждого из них, как и в случае с ОКАТО, есть код. Определяется на основании:

- конкретного населенного пункта — сельского или городского;

- муниципальный район;

- городской округ;

- территория, расположенная внутри городов федерального значения;

- Территория отнесена к межпоселенческой.

Структура кода ОКТМО представлена в двух разделах. Первая 8-значная, вторая 11-значная.

Классификатор ОКТМО, как и ОКАТО, включен в национальную систему стандартизации, действующую в Российской Федерации.

Сравнение

Основное различие между ОКАТО и ОКТМО заключается в принципе классификации административно-территориальных объектов. Так, код ОКАТО определяется с учетом субъекта РФ, а код ОКТМО основан на административно-территориальном устройстве конкретного муниципального образования.Различия между рассматриваемыми классификаторами прослеживаются также на уровне структуры соответствующих им кодов.

Определив, чем отличается ОКАТО от ОКТМО, закрепим выводы в таблице.

% PDF-1.4 % 1 0 объект > эндобдж 2 0 obj > эндобдж 3 0 obj > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 4 0 obj > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 5 0 obj > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 6 0 obj > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 7 0 объект > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 8 0 объект > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 9 0 объект > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 10 0 obj > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 11 0 объект > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 12 0 объект > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 13 0 объект > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 14 0 объект > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 15 0 объект > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 16 0 объект > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 17 0 объект > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 18 0 объект > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 19 0 объект > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 20 0 объект > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 21 0 объект > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 22 0 объект > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 23 0 объект > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 24 0 объект > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 25 0 объект > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 26 0 объект > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 27 0 объект > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 28 0 объект > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 29 0 объект > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 30 0 объект > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 31 0 объект > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 32 0 объект > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 33 0 объект > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 34 0 объект > / ProcSet [/ PDF / Text] / XObject> >> >> эндобдж 35 0 объект > транслировать x ڭ кВт & ׯ & {$! ^ 9 л |% I {A`t-d «] 4h`P {լ zVJJMas5Mf> 7ekm2 G | duVN (ʜ> {/? 2g / tR | o? GV8 {y u | e * `Uv_> ɽ] ל} ,:} Mt1}; y9Vk] jz \ 9k ^ * OR2MakpYs) wTUlJSMmgmun

чем они отличаются.Octmo в платежном поручении (нюансы)

Уже не новость, что с 2014 года всему бухгалтерскому сообществу придется перейти на использование кодов ОКТМО (Общероссийский классификатор муниципальных образований). Эти коды введены вместо кодов ОКАТО (Общероссийский классификатор административно-территориального деления). Все ли готово к переходу, и что изменилось в связи с этим нововведением?

Классификатор ОКТМО утвержден Росстандартом от 14 июня 2013 г.159-й под номером ОК 033-2013, содержит восемь томов по федеральным округам (Центральный, Северо-Западный, Южный, Северо-Кавказский, Приволжский, Уральский, Сибирский, Дальневосточный) … Сам код состоит из 11 знаков, А еще есть «сокращенная» версия из 8 знаков для Москвы и Санкт-Петербурга (но в этих городах есть коды по 11 знаков в каждом).

Новый код города необходимо будет указывать в налоговых платежных поручениях и налоговых декларациях с 1 января 2014 года. С этой даты программное обеспечение ФНС России будет полностью переведено на новые коды.При этом платежи, поступившие в бюджет после 1 января с указанием ОКАТО, будут автоматически перекодированы по таблицам соответствия.

Налоговые декларации

Некоторые налоговые декларации уже изменены, и в них уже есть поля для указания ОКТМО, в частности:

- декларация по налогу на прибыль;

- декларация по земельному налогу;

- декларация по транспортному налогу;

- информация 2-НДФЛ;

- декларации 3-НДФЛ и 4-НДФЛ;

- декларация на ЕНВД и некоторые другие.

Некоторые декларации пока не изменились, и в них необходимо указать код ОКТМО в поле для указания кода ОКАТО, в том числе:

- НДС декларация;

- единая (упрощенная) налоговая декларация;

- декларация по упрощенной системе налогообложения;

- декларация по косвенному налогу при ввозе из Таможенного союза.

Все налоговые декларации содержат 11 знаков пробела для кода ОКТМО (или ОКАТО). Но известно, что коды Москвы и Питера.Петербург по большей части состоит всего из 8 символов. Как указать такой код в налоговой декларации? Ответ на этот вопрос дает и ФНС России. Так, при заполнении поля ОКТМО или ОКАТО кодом из 8 цифр оставшиеся свободные поля знакомест справа должны содержать тире (ФНС России от 14 ноября 2013 г. № ММВ-7-3 / [email protected] «О внесении изменений в приказы ФНС России»). Именно так программа «Налогоплательщик», разработанная Государственным научно-исследовательским центром ФНС России, заполняет налоговые декларации.

Среди бухгалтеров ходили слухи, что можно поставить нули в пустую фамилию или вообще ничего. Это неправильно, хотя, на мой взгляд, если вы введете код таким образом, программа FTS сможет его прочитать и распознать. Но при заполнении платежных поручений все же рекомендую указывать всего 8 символов без дефисов и нулей.

Пересмотренные налоговые декларации

Федеральная налоговая служба России № ГД-4-3 / от 25 декабря 2013 г. [электронная почта защищена] также отвечает на вопрос о том, как подавать уточненные налоговые декларации, поданные после 1 января 2014 г., для предыдущих периоды.Правда, пояснения ФНС России крайне лаконичны, нас отсылают к нам налоговые органы, регулирующие вопросы подачи уточненных деклараций. Напомню, что в данной статье при подаче обновленной декларации за истекший налоговый период форма декларации применяется к той, которая действовала в период, за который вносятся изменения. А это значит, что при подаче «доработок» за 2013 год и ранее нам нужно применять декларации с указанием в них кодов ОКАТО.

В то же время, на мой взгляд, это не вызовет затруднений, так как налоговые органы могут самостоятельно проводить начисленный налог по новым кодам с использованием таблиц соответствия.

Таблица соответствия кодов

Министерство финансов подготовило и разместило на своем сайте таблицу соответствия кодов ОКАТО и кодов ОКТМО муниципалитетов. Таблица громоздкая, попробуем разобраться, как ею пользоваться.

Таблица состоит из трех листов.Коды для Москвы и Санкт-Петербурга находятся на листе 3. Таблица содержит, помимо прочего: старый код, новый код и название муниципального образования. Новый код ОКТМО находится в столбце 6, это ячейка F.

Пример 1:

Если вы всегда указывали 45293578000 в декларациях ОКАТО, вам нужно вызвать поиск, одновременно нажав клавиши CTRL + F, введите знакомый код в строку поиска, нажмите кнопку «найти дальше» и подождите. Если код не найден на первой странице, проверьте последовательно на второй и третьей страницах.Его обязательно где-нибудь найдут, если использовать правильный код.

Нужный мне код оказался на третьем листе, он оказался «Внутригородское муниципальное образование в г. Москва, МО Обручевский» и ему соответствует новый код ОКТМО в ячейке F — 45

0. Этот код состоит из 8 символов.

Пример 2:

Если вы не нашли нужный муниципалитет с помощью кода OKTMO или хотите перепроверить самостоятельно, вы можете выполнить поиск по названию города.Допустим, мой офис находится в Твери. Я нажимаю клавиши CTRL + F, пишу «Тверь» в строке поиска, нажимаю кнопку «найти дальше» и жду. Нужный мне город находится на втором листе. В ячейке F он соответствует коду ОКТМО 28701000001, состоит из 11 знаков.

Теперь налоговые инспекции по каналам связи информируют налогоплательщиков о кодах ОКТМО, которые необходимо указывать организациям, находящимся на территории этих инспекций. Итак, если вы подключены к электронной отчетности о доставке, проверьте свою электронную почту в своем сервисе, возможно, есть интересующее вас письмо.

Фонды

Текущая отчетность в ФСС РФ (4-ФСС) и в ПФР России (РСВ-1) также содержит соответствующие поля ОКАТО. Однако никаких разъяснений от фондов по этому поводу не поступало. В связи с этим до тех пор, пока не будет изменено соответствующее законодательство или не появятся разъяснения, указывать код ОКТМО при выплатах в фонды будет некорректно.

Информационное письмо Госкомстата

Ранее Государственный комитет статистики выдавал всем организациям информационные письма на бланках (серо-зеленые с голограммой).В этих письмах у каждого есть код ОКТМО. Но это неправильный код !!! Этот код указан по старому классификатору, срок действия которого истекает в 2013 году, и его нельзя использовать в работе.

Последние полтора года Статрегистр выпускает информационные письма без печати, и такое письмо можно скачать самостоятельно с сайта Госкомстата. Будьте внимательны — до 31 декабря 2013 года также будут старые коды ОКТМО.

Что делать, если вы ошиблись в коде?

Если вы обычно пишете ОКАТО вместо ОКТМО в платежном поручении, то налоговые органы автоматически зачисляют ваш платеж на требуемый ОКТМО согласно таблицам соответствий, чтобы избежать большого количества непонятных платежей в бюджетной системе… Однако они не обещают этого по поводу деклараций. Для тех деклараций, форма которых уже изменена, указание ОКАТО вместо ОКТМО может повлечь те же последствия, что и указание ошибочного кода — расходы будут внесены в неправильный бюджет, и вам нужно будет подавать исправленные декларации.

Для деклараций, форма которых еще не изменилась, формально вы имеете право указать старый код, и налоговым органам придется самостоятельно определять, куда поступать.Но, полагаю, что, возможно, они будут настаивать на «разъяснениях».

Штрафов быть не должно. Налоговый кодекс РФ предусматривает санкции за непредставление декларации (). Неправильный код не считается декларацией.

Внедрение нового классификатора — трудоемкая задача, чреватая большим количеством недоразумений, недоработок и несоответствий. Как избежать проблем? Рекомендую следить за новостями законодательства и следовать рекомендациям ФНС в этом вопросе.Всех с Новым годом!

В платежных поручениях и налоговой отчетности необходимо указывать коды ОКТМО. Необходимые коды Вы найдете ОКТМО по адресу в Москве в этой статье. В таблице вы найдете код ОКТМО нужного вам муниципального образования или ФНС по Москве. В следующем столбце — старые коды ОКАТО, которые соответствовали текущим кодам ОКАТО.

Таблица. Коды ОКТМО в Москве

МО | Код по ОКТМО | Код по ОКАТО | ИФНС |

Басманный район | Инспекция Федеральной налоговой службы России №1 для Москвы | ||

Красносельский | |||

Тверской | |||

Мещанский | Инспекция ФНС России № 2 по г. Москве | ||

Пресненский | Инспекция Федеральной налоговой службы России №3 для Москвы | ||

Тверской | |||

Инспекция ФНС России № 4 по г. Москве | |||

Хамовники | |||

Тверской | |||