Окуд 0504045: Полная информация для работы бухгалтера

Образец журнала учета бланков строгой отчетности 2022

Книга выдачи бланков строгой отчетности — это особый регистр, в котором ответственное лицо фиксирует факт предоставления другому сотруднику документа, подлежащего особому учету. Правильность ведения журнала проверяется как в ходе внутренней инвентаризации, так и налоговыми органами в течение проверки.

Содержание

Скачать бланк строгой отчетности в excel

Скачать книгу учета бланков строгой отчетности форма по ОКУД 0504045

Скачать бесплатно журнал учета бланков строгой отчетности

Законодательные нормы

Все организации, оказывающие услуги населению, должны использовать в своей работе ККМ и документы строгой отчетности, сведения о которых подлежат внесению в журнал регистрации бланков строгой отчетности. Указание на это имеется в ФЗ от 22.05.03 №55-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Руководитель фирмы вправе самостоятельно выбрать наиболее удобный для него способ расчетов с потребителями.

Если в своей работе организация использует бумаги строгой отчетности — БСО, ею должна вестись книга учета БСО, которую следует своевременно заполнять.

Применение в работе БСО должно основываться на Положении №359 от 06.05.2008 об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без использования ККМ контрольно-кассовой техники. В нем содержится основная информация о таких бланках.

Что относится к БСО

К БСО относятся разнообразные документы, подтверждающие факт оказания услуг населению, в том числе:

- билеты на общественный транспорт;

- квитанции на оплату услуг;

- путевки;

- абонементы и т. д.

Требования по ведению книги

Обязанность по ведению книги регистрации БСО закреплена законодательством — 06 мая 2008 года издано постановление о ведении книги учета бланков строгой отчетности №359.

Утвержденной формы этого документа не существует, поэтому организации вправе использовать утвержденную форму 0504045, которая используется в госучреждениях, или разработать собственную.

Страницы документа прошиваются и нумеруются.

Далее он подписывается директором и заверяется печатью организации (если она имеется)

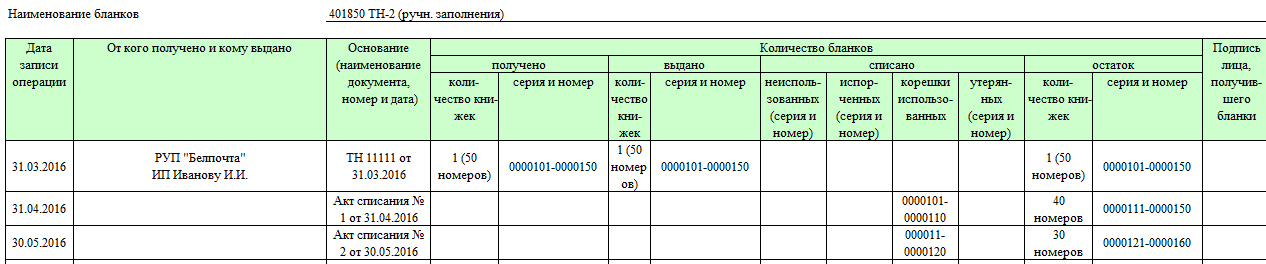

Пример заполнения книги учета бланков строгой отчетности по форме 0504045

Ведением документа занимается сотрудник, назначенный приказом руководителя. Обычно эта обязанность возлагается на бухгалтера или кассира. Ответственный сотрудник ведет оприходование, хранение БСО, прием денежных средств от клиентов и выдачу требуемого экземпляра. Также он занимается внесением записей в журнал.

Внутренний контроль за ведением учета производится во время инвентаризации одновременно с проверкой кассовых остатков. Внешнюю проверку осуществляют налоговые органы. Результат проверки указывается в акте.

Образец заполнения журнала учета бланков строгой отчетности

Порядок заполнения

Книга предназначена для внутреннего учета БСО. В ней отражается информация о приеме БСО и выдаче их ответственному сотруднику. Сведения группируются с указанием реквизитов БСО, процедура заполнения журнала учета БСО предполагает внесение информации о поступивших и выбывших документах. Это происходит следующим образом:

Это происходит следующим образом:

- при внесении данных о поступлении, указывается дата приемки, наименование, серия, номер и количество экземпляров. Указывается ФИО, должность и подпись ответственного лица;

- процедура выбытия документов оформляется подобно их приему.

Ошибочно заполненные листки выбрасывать нельзя, они прикладываются к журналу, а позднее списываются с помощью специального акта о списании, издаваемого по итогам проведенной инвентаризации. Использование журнала учета испорченных бланков строгой отчетности не является обязательным для организации.

Предусмотрено ли наказание за отсутствие журнала?

Отказ от ведения книги грозит руководителю компании наложением штрафа. Указание на это имеется в ст. 120 НК РФ и ст. 15.11 КоАП.

Книга учета бланков строгой отчетности

Оказывающие услуги компании и предприниматели могут использовать при получении оплаты от клиентов бланки строгой отчетности. Чтобы фиксировать их движение, заводится специальный журнал. Он не имеет единого образца. За основу при разработке документа можно взять форму ОКУД 0504045, которая применяется в государственных и муниципальных организациях. В конце статьи бесплатно доступен для скачивания журнала учета бланков строгой отчетности образец заполнения.

Он не имеет единого образца. За основу при разработке документа можно взять форму ОКУД 0504045, которая применяется в государственных и муниципальных организациях. В конце статьи бесплатно доступен для скачивания журнала учета бланков строгой отчетности образец заполнения.

Какая информация отражается в таблице

В Книге учета содержатся данные о движении бланков строгой отчетности. Там отражается получение листков в типографии, их передача ответственным лицам, списание и прочее.

Всю вносимую в нее информацию можно разбить на две категории:

- приход бланков;

- расход.

Книга учета бланков строгой отчетности не включает поля для отражения денежных сумм, полученных в результате операций. Она предназначена лишь для показа их перемещений. В документ вносится точное количество поступивших или списанных бланков.

Порядок оформления журнала

Закон не предусматривает единую форму, по которой должен оформляться журнал учета бланков строгой отчетности. Организации могут либо воспользоваться прежде установленным шаблоном, либо разработать свой собственный регистр.

Организации могут либо воспользоваться прежде установленным шаблоном, либо разработать свой собственный регистр.

Рассматривая форму 0504045 Книги учета бланков строгой отчетности, можно выделить две основные части: вводный раздел и таблица, в которой собраны данные о движении документов. Во вводном разделе отражается следующая информация:

- Дата открытия (закрытия) Книги.

- Название организации.

- Код ОКПО.

- Применяемый вид бланка строгой отчетности (билет, квитанция и так далее).

- Условная цена единицы (указывается в рублях).

- Номер счета.

- Код формы.

После «шапки» следует основная часть, выполненная в виде таблицы. Учетный журнал на примере формы 0504045 содержит:

- Дату внесения записи.

- Данные второй стороны (ФИО индивидуального предпринимателя или название организации).

- Документ, служащий основанием.

- Приход. Отражают количество поступивших листков, их номер и серию.

- Расход (списание).

Также указывают количество и реквизиты бланков, которые были использованы либо списаны. В отдельном столбце ставится подпись сотрудника, получившего эти бумаги.

Также указывают количество и реквизиты бланков, которые были использованы либо списаны. В отдельном столбце ставится подпись сотрудника, получившего эти бумаги. - Остаток. Количество и реквизиты оставшихся листков.

В конце подводится итог по каждой графе. Эта строка озаглавлена «Итого». Она имеется на каждой странице.

Важно! В Книге учета должны содержаться наименование организации, дата открытия журнала, единицы измерения, количество объектов учета, перечень категорий в хронологическом порядке и данные ответственных за ведение учета лиц.

Удобно пользоваться готовой формой документа. Вместе с тем Книга учета бланков строгой отчетности может быть составлена самим предпринимателем. Ключевое требование она должна содержать все предписанные законом данные. Ведение Книги поручается бухгалтерскому работнику. ИП может заняться этим самостоятельно.

Рекомендации по ведению Книги учета

В большинстве случаев Книга учета готовится в печатном виде. Отдельные листы нумеруются и сшиваются в журнал. Документ заверяется подписью директора и главного бухгалтера (для организаций) или ИП. При наличии ставится печать.

Отдельные листы нумеруются и сшиваются в журнал. Документ заверяется подписью директора и главного бухгалтера (для организаций) или ИП. При наличии ставится печать.

Важно! В журнале учета содержится информация только о перемещении бланков. Денежные суммы отражаются в Книге учета доходов и расходов.

Порядок заполнения журнала нужно зафиксировать, подготовив постановление руководителя предприятия. Также директор назначает сотрудника, ответственного за заполнение документа и его сохранность. С этим работником заключается договор о материальной ответственности.

В случае с организациями заполнение журнала чаще всего поручается работнику бухгалтерского отдела. Если речь об индивидуальном предпринимателе, работающем без сотрудников, оформлять документ он будет самостоятельно.

Ответственный за ведение регистра будет прикладывать к Книге учета:

- отрывные части выданных клиентам бланков;

- испорченные листки;

- экземпляры, которые в силу каких-либо причин не будут применяться по назначению.

Как бланки, так и журнал заполняются без помарок и исправлений. Когда допущена ошибка, листок перечеркивается. Испорченный экземпляр не выбрасывается. Его прикладывают к журналу, при необходимости пишут объяснительную. По истечении срока хранения в присутствии назначенной комиссии составляется акт, и списанные бумаги уничтожаются.

На какой срок заводится регистр

Стоит учесть, что Книга учета БСО заводится лишь на определенный срок. Дату закрытия обязательно указывать в специально отведенной графе. Регистр может применяться:

- на протяжении отчетного периода;

- в течение года.

Продолжительность использования журнала определяется руководителем. Соответствующее положение закрепляется в учетной политике организации. После закрытия регистра заводится новый экземпляр.

Что касается срока хранения журнала, законодательство не устанавливает определенных сроков. Нужно учесть, что квитанции и подобные бланки хранятся на протяжении 5 лет. Срок хранения Книги учета не может быть меньше этого периода. Значит, составляет он минимум 5 лет.

Срок хранения Книги учета не может быть меньше этого периода. Значит, составляет он минимум 5 лет.

Как правильно хранить учетные документы

Журнал учета БСО, как и другие ценные бумаги, нужно хранить в отдельном кабинете или сейфе, которые по завершении рабочего дня опечатываются. Такой подход защитит документацию от утери или хищения.

Если организация или ИП использует бланки строгой отчетности, ведение регистра обязательно. В противном случае после проверки налоговым инспектором может быть назначен штраф.

Когда теряются незаполненные листки, налоговая служба также может наложить взыскание за неправильное хранение первичной документации. Если подобный факт обнаружен руководителем предприятия, он вправе запросить у работника их стоимость.

Книга учета ведется организациями и ИП, которые используют при расчетах с клиентами квитанции и прочие бланки строгой отчетности. На данный момент не существует образца, обязательного к применению. Можно взять ранее предписанную форму 0504045, которая предусматривалась для бюджетных учреждений.

Об авторе