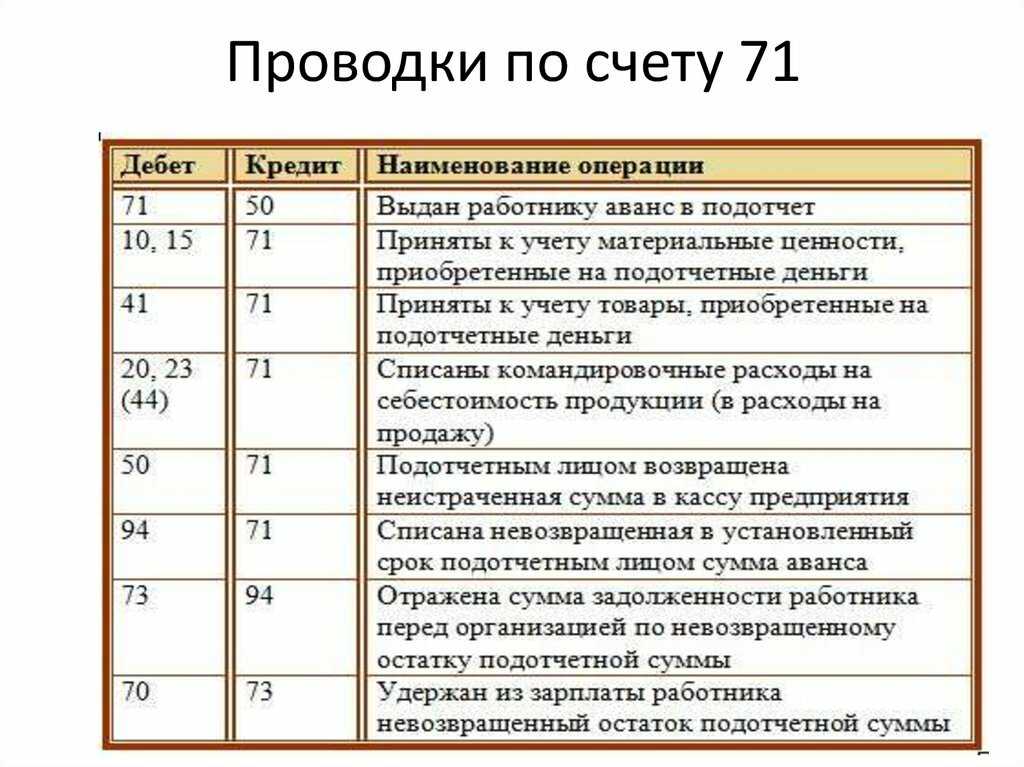

Оно бухучет: ОНА и ОНО в бухгалтерском учете. Раздел «Бухгалтерский учет»

Что такое отложенный налог на прибыль и как его учитывать?

Учет расчетов по налогу на прибыль

Порядок учета расчетов по налогу на прибыль, а также выявление отличия налога на бухгалтерскую прибыль, признанного в бухгалтерском учете, от налога, отраженного в налоговой декларации по налогу на прибыль, установлен Положением по бухгалтерскому учету (ПБУ) 18/02, утв. приказом Минфина РФ от 19.11.2001 №114н.

См. также нашу статью «Расхождения между бухгалтерским и налоговым учетом».

ПБУ 18/02 ввел в учетную практику показатели, каждый из которых увеличивает или уменьшает облагаемую налогом прибыль. Далее мы рассмотрим эти показатели.

Кто должен применять ПБУ 18/02, а кто нет, читайте здесь.

Временные разницы как база отложенного налога на прибыль

В случае если доходы (расходы) признаются как для целей бухгалтерского учета, так и для целей налогового учета, и разница возникает только во времени их признания, такая разница и называется временной разницей.

Возникающие временные разницы приводят к образованию отложенного налога на прибыль.

Отложенный налог на прибыль – это сумма налога, рассчитываемого умножением временной разницы на ставку налога. Этот налог «отложен» на будущее, то есть будет влиять (в сторону уменьшения или увеличения) на сумму налога к уплате в будущих отчетных периодах.

В учете различают вычитаемые временные разницы и налогооблагаемые временные разницы. Первые влияют на отложенный налог в сторону увеличения, вторые – в сторону уменьшения.

Вычитаемые разницы образуются тогда, когда расходы признаются для целей налогового учета позже, а доходы – раньше, чем для целей бухгалтерского учета

Примеры вычитаемых разниц:

- сумма амортизации ОС в бухгалтерском учете больше, чем в налоговом;

- налоговый убыток, который будет перенесен на будущее;

- доходы (расходы), возникшие от разницы курсов по расчетам в условных единицах.

Налогооблагаемые разницы – это доходы и расходы, увеличивающие бухгалтерскую прибыль в текущем отчетном периоде, а налогооблагаемую прибыль – в последующих отчетных периодах.

Примеры налогооблагаемых разниц:

- сумма амортизационной премии с ОС учтена для целей налогового учета и отсутствует в бухгалтерском;

- таможенные пошлины отнесены в состав прямых расходов для целей налогового учета и списываются пропорционально реализованному товару в бухгалтерском учете;

- брокерские услуги отнесены в состав прямых расходов для целей налогового учета и списываются пропорционально реализованному товару в бухгалтерском учете.

Как определять и учитывать временные разницы, читайте в КонсультантПлюс. Получите бесплатный пробный доступ и переходите в готовое решение.

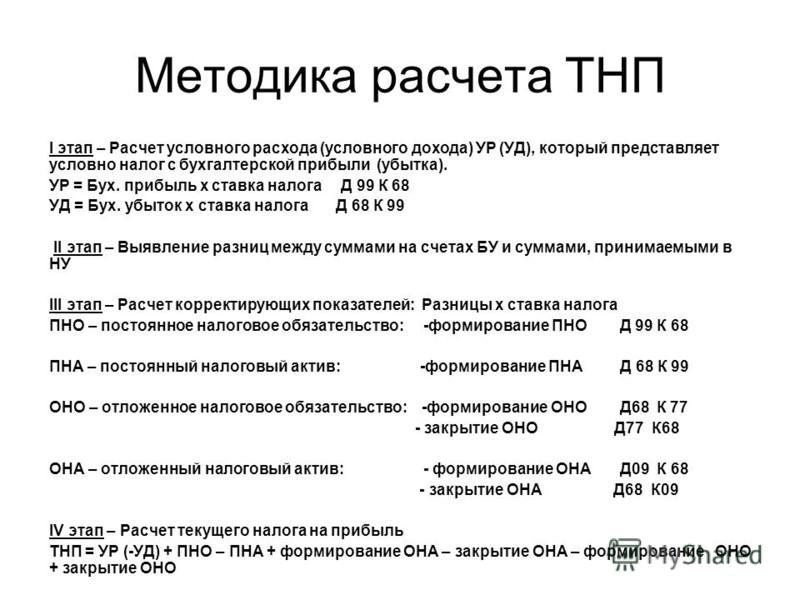

ОНА и ОНО как части отложенного налога на прибыль

Отложенный налоговый актив (ОНА) – это та часть отложенного налога на прибыль, которая должна уменьшить налог на прибыль в следующих отчетных периодах. Сумму отложенного налогового актива определяют умножением вычитаемых временных разниц на ставку налога на прибыль.

Отложенные налоговые обязательства (ОНО) – это та часть отложенного налога на прибыль, которая приводит к увеличению налога в последующие отчетные периоды. Сумму отложенного налогового обязательства определяют умножением налогооблагаемых временных разниц на ставку налога на прибыль.

Сумму отложенного налогового обязательства определяют умножением налогооблагаемых временных разниц на ставку налога на прибыль.

ПРИМЕРЫ от КонсультантПюс:

ОНА признают, когда бухгалтерская стоимость актива меньше налоговой или бухгалтерская величина обязательства больше налоговой (п. 14 ПБУ 18/02).

ОНО признают, когда бухгалтерская стоимость актива больше налоговой или бухгалтерская величина обязательства меньше налоговой (п. 15 ПБУ 18/02).

Пример. Расчет ОНА и ОНО балансовым методом

Варианты проводок. Основной: налог на прибыль сразу начисляем…

Читайте продолжение, получив пробный демо-доступ к системе К+. Это бесплатно.

Постоянные разницы, ПНР и ПНД

Постоянные разницы – это доходы и расходы, которые учитываются в бухгалтерском учете, но не принимаются во внимание в налоговом учете. К ним относят:

- суммы превышения фактических расходов, отражаемых в бухгалтерском учете, над расходами по нормам, принимаемым для целей налогообложения;

- расходы по безвозмездной передаче имущества;

- убыток, перенесенный на будущее, но который по истечении времени не может быть принят для целей налогообложения.

При появлении постоянных разниц возникает постоянный налоговый расход (ПНР) либо постоянный налоговый доход (ПНД).

ПНР как и ПНД рассчитываются умножением постоянной разницы на ставку налога на прибыль.

ПНР приводит к увеличению налога на прибыль в отчетном периоде.

ПНД приводит к уменьшению налога на прибыль в отчетном периоде.

ПНР и ПНД признаются в том отчетном периоде, в котором возникает постоянная разница.

ВАЖНО! Разъяснения от КонсультантПлюс

Способы учета влияния постоянных и временных разниц по ПБУ 18/02

ПБУ 18/02 допускает различные способы учета (Информационное сообщение Минфина России от 28.12.2018 N ИС-учет-13):

способ отсрочки;

балансовый способ.

Сравнение этих способов приведено в таблице, см. ее в К+, бесплатно, оформив пробный доступ.

Условный расход и условный доход по налогу на прибыль — это что?

Условный доход (расход) – это сумма налога на прибыль, исчисляемая по данным бухгалтерского учета.

Условный доход по налогу на прибыль —это произведение суммы бухгалтерского убытка на ставку налога на прибыль.

Условный расход, в отличие от условного дохода по налогу на прибыль, — это произведение суммы бухгалтерской прибыли на ставку налога на прибыль.

Как формируется текущий налог на прибыль

Текущий налог на прибыль — это налог на прибыль, подлежащий уплате в бюджет в отчетном периоде. Его исчисляют исходя из величины условного дохода (расхода), скорректированного на суммы отложенных налоговых активов и обязательств, постоянных налоговых активов и обязательств отчетного периода.

Используя рассмотренные в настоящей статье показатели, введенные ПБУ 18/02, составим правило расчета текущего налога на прибыль (текущего налогового убытка):

Тннп (Ту) = УД (УР) + НОНА – ПОНА – НОНО + ПОНР + ПНР – ПНД

Где:

Тннп (Ту) – текущий налог на прибыль (текущий налоговый убыток).

УД (УР) – условный доход (расход) по налогу на прибыль.

НОНА – начисленные ОНА, которые представляют собой отложенные налоговые активы, возникшие в данном налоговом периоде.

ПОНА – погашенные ОНА, которые представляют собой отложенные налоговые активы, сформировавшиеся при расчете налога на прибыль в предшествующих налоговых периодах, по которым в данном налоговом периоде уже не существует разницы между бухгалтерским и налоговым учетом. Например, амортизация бухгалтерская и налоговая по какому-либо объекту учета сравнялись.

НОНО – это начисленные отложенные налоговые обязательства, возникшие в данном налоговом периоде.

ПОНР – это погашенные отложенные налоговые расходы, сформировавшиеся при расчете налога на прибыль в предшествующих налоговых периодах, по которым в данном налоговом периоде уже не существует разницы между бухгалтерским и налоговым учетом. Например, таможенные пошлины были отнесены в состав прямых расходов для целей налогового учета, а в бухгалтерском учете списывались пропорционально реализованному товару, и наконец, в бухгалтерском учете они полностью списаны, поскольку весь товар реализован.

ПНР – это постоянный налоговый расход, которое приводит к увеличению налога на прибыль в отчетном периоде.

ПНД – это постоянный налоговый доход, который приводит к уменьшению налога на прибыль в отчетном периоде.

ОНА и ОНО в приведенной выше формуле расчета текущего налога на прибыль – это и есть отложенный налог на прибыль,сформированный на базе вычитаемой и налогооблагаемой временной разницы.

При отсутствии постоянных разниц, вычитаемых и налогооблагаемых временных разниц, которые влекут за собой возникновение отложенных налоговых обязательств и активов, условный расход по налогу на прибыль будет равен текущему налогу на прибыль.

Проводки по начислению налога на прибыль, если организация применяет ПБУ 18/02 смотрите в К+, бесплатно, оформив пробный доступ.

Итоги

Распознать постоянные налоговые разницы бухгалтеру поможет простое правило: если какой-либо расход или доход признается в бухгалтерском учете, но не принимается совсем или хотя бы частично в налоговом учете (ни в текущем, ни в последующих, ни в предыдущем периодах), то возникает постоянная налоговая разница, приводящая к возникновению постоянного налогового расхода либо постоянного налогового дохода.

Исчисляем отсроченные налоги — ОНА и ОНО. Налоги & бухучет, № 94, Декабрь, 2022

Войтенко Татьяна, налоговый экспертНалоги & бухучет Декабрь, 2022/№ 94

Печать

Прибыльщики, которые составляют финотчетность по полной форме (в частности, это крупные и средние предприятия), по итогам года должны определить бухгалтерский налог на прибыль — расходы (доход) по налогу на прибыль. А для этого они должны рассчитать отсроченные налоговые активы (ОНА) и отсроченные налоговые обязательства (ОНО). Как именно? Об этом и поговорим.

Содержание статьи:

- Кто считает отсроченные налоги?

- Когда считают отсроченные налоги?

- Как определять расходы (доход) по налогу на прибыль?

- Как рассчитывать ОНА/ОНО?

- Выводы

5657018″>Кто считает отсроченные налоги?

5657018″>Кто считает отсроченные налоги?

Для того чтобы правильно начислить налог на прибыль в бухгалтерском учете, просто взять сумму из прибыльной декларации недостаточно. Ведь при расчете налога на прибыль применяют правила

Порядок расчета отсроченных налогов и признания расходов (дохода) по налогу на прибыль определяет НП(С)БУ 17 «Налог на прибыль». Руководствоваться им обязаны предприятия — плательщики налога на прибыль. Исключение, в частности, представляют те из них, кто применяет НП(С)БУ 25 «Упрощенная финансовая отчетность». А вот

единоналожники отсроченные налоги вообще не считают. Поскольку налог на прибыль они не уплачивают

Итак, расходы (доход) по налогу на прибыль с учетом всех ОНА/ОНО рассчитывают:

— малодоходники, которые не применяют НП(С)БУ 25, но самостоятельно решили определять объект налогообложения с учетом прибыльных НКУ-разниц.

Но у малодоходников-отказников, которые не применяют НП(С)БУ 25, тоже могут возникнуть ОНА, например, из-за наличия убытков прошлых лет (п. 8 НП(С)БУ 17).

Когда считают отсроченные налоги?

При составлении промежуточной финансовой отчетности

— ОНО (стр. 1500) и ОНА (стр. 1045) показывать в Балансе (Отчете о финансовом состоянии) в сумме, рассчитанной на 31 декабря предыдущего года;

1500) и ОНА (стр. 1045) показывать в Балансе (Отчете о финансовом состоянии) в сумме, рассчитанной на 31 декабря предыдущего года;

— в строке «Расходы (доход) по налогу на прибыль» (стр. 2300) Отчета о финансовых результатах (Отчета о совокупном доходе) приводить сумму налога на прибыль из декларации.

А вот при составлении годовой финотчетности такой упрощенный вариант уже не работает. За год придется рассчитывать ОНО/ОНА и определять расходы (доход) по налогу с учетом их изменения.

Как определять расходы (доход) по налогу на прибыль?

По правилам п. 3 НП(С)БУ 17 бухгалтерские расходы (доход) по налогу на прибыль рассчитывают по формуле:

5654133″>То есть к текущему налогу на прибыль добавляем изменение суммы ОНО за отчетный период (∆ОНО) и вычитаем изменение суммы ОНА за отчетный период (∆ОНА).

5654133″>То есть к текущему налогу на прибыль добавляем изменение суммы ОНО за отчетный период (∆ОНО) и вычитаем изменение суммы ОНА за отчетный период (∆ОНА).

Текущий налог на прибыль — это налог на прибыль, рассчитанную за отчетный период по налоговым правилам (п. 3 НП(С)БУ 17). Поэтому прежде чем считать бухгалтерские расходы (доход) по налогу на прибыль, следует определить налоговое обязательство по этому налогу по НКУ. В декларации за 2022 год текущий налог на прибыль в общем случае отражен в

Изменение суммы ОНО за отчетный год (∆ОНО) — сальдо по Кт 54 на 31.12.2022 минус сальдо по Кт 54 на 01.01.2022. Впрочем, заметьте: ОНО не всегда учитывают при расчете расходов (дохода) по налогу на прибыль. Яркий пример — ОНО, начисленные при дооценке необоротных активов. Их относят на уменьшение капитала в дооценках проводкой: Дт 41 — Кт 54 (п.п. 4.1 НП(С)БУ 17). Расходы (доход) по налогу на прибыль при этом не затрагивают.

Их относят на уменьшение капитала в дооценках проводкой: Дт 41 — Кт 54 (п.п. 4.1 НП(С)БУ 17). Расходы (доход) по налогу на прибыль при этом не затрагивают.

Изменение суммы ОНА за отчетный год (∆ОНА) — сальдо по Дт 17 на 31.12.2022 минус сальдо по Дт 17 на 01.01.2022.

Если в результате осуществленного расчета был получен положительный результат, имеют место расходы по налогу на прибыль ( Дт 98), если отрицательный — доход (Кт 98).

Как рассчитывать ОНА/ОНО?

Процедуру расчета ОНА и ОНО можно представить такими последовательными шагами.

Шаг 1. Определяем, есть ли в Балансе разница между оценкой актива или обязательства по данным финансовой отчетности и налоговой базой этого актива или обязательства соответственно (п. 3 НП(С)БУ 17). Но заметьте:

3 НП(С)БУ 17). Но заметьте:

во внимание принимают только те расхождения, которые носят временный характер

Например, по объекту основных средств (ОС) непроизводственного

А вот если бы шла речь о производственных ОС, то разница между налоговой и бухгалтерской стоимостями (которая возникла, например, из-за применения разных методов амортизации в налоговом и бухгалтерском учете) была бы временной.

Чаще всего временные налоговые разницы возникают по резерву сомнительных долгов, обеспечениям будущих расходов и платежей, производственным ОС и нематериальным активам.

Шаг 2. Определяем вид временной налоговой разницы. Они бывают двух видов:

— временные налоговые разницы, которые подлежат вычету, — приводят к уменьшению налоговой прибыли (увеличению налогового убытка) в будущих периодах и являются базой для расчета ОНА;

— временные налоговые разницы, которые подлежат налогообложению, — подлежат включению в налоговую прибыль (уменьшают убыток) в будущих периодах и являются базой для расчета ОНО.

Шаг 3. После расчета временных налоговых разниц (ВНР), которые подлежат вычету и налогообложению, определяем собственно ОНА и ОНО. Для этого к рассчитанным величинам ВНР применяем действующую в будущем году ставку налога на прибыль (п. 12 НП(С)БУ 17). В 2023 году ставка налога на прибыль будет составлять 18 %.

56552817″>Полученные суммы ОНО отражаем как сальдо по кредиту счета 54, а суммы ОНА — как сальдо по дебету счета 17 на конец отчетного периода.

56552817″>Полученные суммы ОНО отражаем как сальдо по кредиту счета 54, а суммы ОНА — как сальдо по дебету счета 17 на конец отчетного периода.

Дальше необходимо сравнить полученные суммы ОНА и ОНО и:

— если ОНА > ОНО, то разницу между их значениями отражаем в стр. 1045 «Отсроченные налоговые активы» гр. 4 формы № 1;

— если ОНО > ОНА, разницу показываем в стр. 1500 «Отсроченные налоговые обязательства» гр. 4 формы № 1.

Заметьте: такой порядок отражения отсроченных налогов в Балансе предусмотрен п. 17 НП(С)БУ 17, если уплата налога на прибыль контролируется одним налоговым органом (то есть в общем случае). А вот в консолидированной отчетности ОНА и ОНО показывают развернуто.

Шаг 4. Дальше, собственно, рассчитываем расходы (доход) по налогу на прибыль, используя вышеприведенную формулу.

Еще раз отметим: предприятия-прибыльщики, которые составляют финотчетность по НП(С)БУ 25, учет отсроченных налогов не ведут. Поэтому в финотчетности они показывают расходы по налогу на прибыль в сумме налога на прибыль из прибыльной декларации (без учета изменений ОНА/ОНО).

Предприятия-прибыльщики, прибыль которых освобождена от налогообложения, текущим налогом признают налог, который не подлежит перечислению в бюджет в связи с предоставлением льгот.

Записи, которые необходимо сделать в бухгалтерском учете в отношении отсроченных налогов и текущего налога на прибыль, приведем в таблице.

Начисление налога на прибыль и отсроченных налогов

№ п/п |

| Корреспонденция счетов | |

дебет | кредит | ||

1 | Начислен текущий налог на прибыль предприятием-прибыльщиком, которое составляет финансовую отчетность по полной форме: | ||

— в сумме, не связанной с отсроченными налогами | 98 «Налог на прибыль» | 641/«Расчеты по налогу на прибыль» | |

— в сумме доначисления отсроченных налоговых активов (ОНА) |

| ||

— в сумме списания ранее начисленных отсроченных налоговых обязательств (ОНО) | 54 «Отсроченные налоговые обязательства» | ||

2 | Списаны ОНА (в случае их уменьшения в течение года) | 98 «Налог на прибыль» | 17 «Отсроченные налоговые активы» |

3 | Доначислены ОНО (в случае их увеличения в течение года) | 54 «Отсроченные налоговые обязательства» | |

4 |

| Дт 641/«Расчеты по налогу на прибыль» | Кт 641/«Авансовый взнос при выплате дивидендов» |

Специальный механизм зачета суммы уплаченных дивидендных авансов в уменьшение налогового обязательства по налогу на прибыль установлен п.п. 57.11.2 НКУ. | |||

5 | Начислен налог на прибыль предприятием, которое применяет НП(С)БУ 25 | 98 «Налог на прибыль» | 641/«Расчеты по налогу на прибыль» |

| Начислен текущий налог на прибыль предприятием, освобожденным от его уплаты | 98 «Налог на прибыль» | 481 «Средства, высвобожденные от налогообложения» |

56553958″>Содержание хозяйственной операции

56553958″>Содержание хозяйственной операции 56564926″>17 «Отсроченные налоговые активы»

56564926″>17 «Отсроченные налоговые активы» 56566099″>Отражен зачет суммы уплаченного дивидендного авансового взноса по налогу на прибыль в уменьшение налогового обязательства по этому налогу

56566099″>Отражен зачет суммы уплаченного дивидендного авансового взноса по налогу на прибыль в уменьшение налогового обязательства по этому налогу 56576846″>6

56576846″>6Выводы

- При составлении годовой финотчетности плательщики налога на прибыль должны обязательно определить бухналог с учетом отсроченных налогов.

- Чтобы рассчитать расходы (доход) по налогу на прибыль, к текущему налогу на прибыль добавляем изменение суммы отсроченных налоговых обязательств за отчетный период и вычитаем изменение суммы отсроченных налоговых активов за отчетный период.

- Если в результате осуществленного расчета был получен положительный результат, имеют место расходы по налогу на прибыль (Дт 98), если отрицательный — доход (Кт 98).

Теги финотчетность налог на прибыль отстроченные налоги отсроченные налоговые активы отсроченные налоговые обязательства временные налоговые разницы порядок расчета

Бухгалтерский учет с краткой историей и современными требованиями к работе

Что такое бухгалтерский учет?

Бухгалтерский учет — это процесс записи финансовых операций, относящихся к бизнесу. Процесс бухгалтерского учета включает в себя обобщение, анализ и отчет об этих транзакциях надзорным органам, регулирующим органам и органам по сбору налогов. Финансовая отчетность, используемая в бухгалтерском учете, представляет собой краткий обзор финансовых операций за отчетный период, резюмирующий операции компании, финансовое положение и движение денежных средств.

Финансовая отчетность, используемая в бухгалтерском учете, представляет собой краткий обзор финансовых операций за отчетный период, резюмирующий операции компании, финансовое положение и движение денежных средств.

Основные выводы

- Независимо от размера бизнеса бухгалтерский учет является необходимой функцией для принятия решений, планирования затрат и измерения экономической эффективности.

- Бухгалтер может справиться с основными бухгалтерскими задачами, но сертифицированный бухгалтер (CPA) должен использоваться для более крупных или более сложных бухгалтерских задач.

- Двумя важными видами учета для предприятий являются управленческий учет и учет затрат. Управленческий учет помогает управленческим командам принимать бизнес-решения, а учет затрат помогает владельцам бизнеса решать, сколько должен стоить продукт.

- Профессиональные бухгалтеры следуют набору стандартов, известных как Общепринятые принципы бухгалтерского учета (GAAP), при подготовке финансовой отчетности.

- Бухгалтерский учет является важной функцией стратегического планирования, внешнего соответствия, сбора средств и управления операциями.

Инвестопедия / Цзяци Чжоу

Бухгалтерский учет

Как работает бухгалтерский учет

Бухгалтерский учет – одна из ключевых функций практически любого бизнеса. Этим может заниматься бухгалтер или бухгалтер в небольшой фирме или крупные финансовые отделы с десятками сотрудников в более крупных компаниях. Отчеты, созданные различными потоками учета, такими как учет затрат и управленческий учет, бесценны, поскольку помогают руководству принимать обоснованные бизнес-решения.

Финансовые отчеты, в которых обобщаются операции, финансовое положение и движение денежных средств крупной компании за определенный период, представляют собой краткие и консолидированные отчеты, основанные на тысячах отдельных финансовых операций. В результате все профессиональные бухгалтерские назначения являются кульминацией многолетнего обучения и строгих экзаменов в сочетании с минимальным количеством лет практического бухгалтерского опыта.

История бухгалтерского учета

История бухгалтерского учета существует почти столько же, сколько и сами деньги. История бухгалтерского учета восходит к древним цивилизациям Месопотамии, Египта и Вавилона. Например, во времена Римской империи правительство имело подробные отчеты о своих финансах. Однако современный бухгалтерский учет как профессия существует только с начала 19 века.век.

Лука Пачоли считается «отцом бухгалтерского учета и бухгалтерского учета» благодаря его вкладу в развитие бухгалтерского учета как профессии. Итальянский математик и друг Леонардо да Винчи Пачоли опубликовал книгу о системе двойной записи в 1494 году.

К 1880 году современная профессия бухгалтера была полностью сформирована и признана Институтом дипломированных бухгалтеров Англии и Уэльса. Этот институт создал многие из систем, с помощью которых практикуют сегодня бухгалтеры. Формирование института произошло во многом благодаря промышленной революции. Торговцам нужно было не только отслеживать свои записи, но и стремиться избежать банкротства.

Альянс за ответственное профессиональное лицензирование (ARPL) был сформирован в августе 2019 года в ответ на ряд предложений штата по дерегулированию, которые сделали требования для получения CPA более мягкими. ARPL представляет собой коалицию различных передовых профессиональных групп, включая инженеров, бухгалтеров и архитекторов.

Виды учета

Бухгалтерам может быть поручено регистрировать определенные транзакции или работать с определенными наборами информации. По этой причине существует несколько широких групп, в которые можно объединить большинство бухгалтеров.

Финансовый учет

Финансовый учет относится к процессам, используемым для создания промежуточных и годовых финансовых отчетов. Результаты всех финансовых операций, которые происходят в течение отчетного периода, обобщаются в балансе, отчете о прибылях и убытках и отчете о движении денежных средств. Финансовая отчетность большинства компаний ежегодно проверяется внешней фирмой CPA.

Для некоторых, таких как публичные компании, аудит является обязательным требованием закона. Однако кредиторы также обычно ежегодно требуют результатов внешнего аудита в рамках своих обязательств по долгу. Поэтому в большинстве компаний по той или иной причине проводятся ежегодные аудиторские проверки.

Управленческий учет

Управленческий учет использует те же данные, что и финансовый учет, но организует и использует информацию по-разному. А именно, в управленческом учете бухгалтер составляет ежемесячные или ежеквартальные отчеты, которые команда управления бизнесом может использовать для принятия решений о том, как работает бизнес. Управленческий учет также охватывает многие другие аспекты бухгалтерского учета, включая составление бюджета, прогнозирование и различные инструменты финансового анализа. По сути, под этот зонтик попадает любая информация, которая может быть полезна руководству.

Учет затрат

Точно так же, как управленческий учет помогает предприятиям принимать решения об управлении, учет затрат помогает предприятиям принимать решения о затратах. По сути, учет затрат учитывает все затраты, связанные с производством продукта. Аналитики, менеджеры, владельцы бизнеса и бухгалтеры используют эту информацию, чтобы определить, сколько должна стоить их продукция. В учете затрат деньги рассматриваются как экономический фактор производства, тогда как в финансовом учете деньги считаются мерой экономической эффективности компании.

По сути, учет затрат учитывает все затраты, связанные с производством продукта. Аналитики, менеджеры, владельцы бизнеса и бухгалтеры используют эту информацию, чтобы определить, сколько должна стоить их продукция. В учете затрат деньги рассматриваются как экономический фактор производства, тогда как в финансовом учете деньги считаются мерой экономической эффективности компании.

Налоговый учет

В то время как финансовые бухгалтеры часто используют один набор правил для отчетности о финансовом положении компании, налоговые бухгалтеры часто используют другой набор правил. Эти правила устанавливаются на федеральном уровне, уровне штата или местном уровне в зависимости от подаваемой декларации. Налоговые отчеты уравновешивают соблюдение правил отчетности, а также пытаются минимизировать налоговые обязательства компании за счет продуманного принятия стратегических решений. Налоговый бухгалтер часто наблюдает за всем налоговым процессом компании: стратегическое создание организационной структуры, операции, соблюдение требований, отчетность и перевод налоговых обязательств.

Бухгалтерская профессия

В то время как основные бухгалтерские функции могут выполняться бухгалтером, расширенный учет обычно выполняется квалифицированными бухгалтерами, имеющими такие звания, как сертифицированный общественный бухгалтер (CPA) или сертифицированный управленческий бухгалтер (CMA) в Соединенных Штатах.

В Канаде три устаревших звания — дипломированный бухгалтер (CA), сертифицированный главный бухгалтер (CGA) и сертифицированный бухгалтер по управленческому учету (CMA) — были объединены под обозначением дипломированного профессионального бухгалтера (CPA).

Основным компонентом профессионального бухгалтерского учета является «Большая четверка». Эти четыре крупнейшие бухгалтерские фирмы предоставляют аудиторские, консультационные, налоговые и другие услуги. Эти фирмы, наряду со многими другими более мелкими фирмами, составляют сферу государственного бухгалтерского учета, которая обычно консультирует по вопросам финансового и налогового учета.

Карьера в области бухгалтерского учета может сильно различаться в зависимости от отрасли, отдела и ниши. Некоторые соответствующие названия должностей могут включать:

- Аудитор (внутренний или внешний): обеспечивает соблюдение требований к отчетности и сохранность активов компании.

- Судебный бухгалтер: отслеживает внутреннюю или внешнюю деятельность для расследования транзакций отдельных лиц или предприятий.

- Бухгалтер по налогам: стратегически планирует оптимальную структуру бизнеса для минимизации налоговых обязательств, а также обеспечивает соответствие налоговой отчетности.

- Управленческий бухгалтер: анализирует финансовые операции, чтобы дать продуманные стратегические рекомендации, часто связанные с производством товаров.

- Информационно-технологический аналитик/бухгалтер: обслуживает систему и программное обеспечение, в которых обрабатываются и хранятся бухгалтерские записи.

- Контролер: курирует учетные функции финансовой отчетности, кредиторской задолженности, дебиторской задолженности и закупок.

По состоянию на декабрь 2021 года средний дипломированный бухгалтер в США зарабатывал 101 779 долларов в год.

Правила бухгалтерского учета

В большинстве случаев бухгалтеры используют общепринятые принципы бухгалтерского учета (GAAP) при подготовке финансовой отчетности. GAAP США представляет собой набор стандартов и принципов, призванных улучшить сопоставимость и согласованность финансовой отчетности по отраслям. Его стандарты основаны на методе двойной записи, методе, при котором каждая бухгалтерская операция записывается как по дебету, так и по кредиту на двух отдельных счетах главной бухгалтерской книги, которые будут включены в баланс и отчет о прибылях и убытках.

В большинстве других стран используется набор стандартов, регулируемых Советом по международным стандартам финансовой отчетности, которые называются Международными стандартами финансовой отчетности (МСФО).

Бухгалтеры по налогам и сборам, осуществляющие надзор за декларациями в Соединенных Штатах, полагаются на указания Налоговой службы. Федеральные налоговые декларации должны соответствовать налоговым рекомендациям, изложенным в Налоговом кодексе (IRC). Налоговые отчеты могут также опираться на налоги штата или округа, как указано в юрисдикции, в которой бизнес ведет бизнес. Иностранные компании должны соблюдать налоговые инструкции в странах, в которых они должны подавать декларацию.

Особые указания

Бухгалтеры часто используют программное обеспечение, чтобы помочь в своей работе. Некоторые бухгалтерские программы считаются лучшими для малого бизнеса, такие как QuickBooks, Quicken, FreshBooks, Xero, SlickPie или Sage 50. У крупных компаний часто есть гораздо более сложные решения для интеграции с их конкретными потребностями в отчетности. Это включает в себя дополнительные модули или домашние программные решения. Крупные бухгалтерские решения включают продукты Oracle, NetSuite или Sage.

Цикл бухгалтерского учета

Финансовые бухгалтеры обычно работают в циклической среде, когда одни и те же шаги происходят по порядку и повторяются каждый отчетный период. Эти этапы часто называют циклом бухгалтерского учета, процессом получения необработанной информации о транзакциях, ввода ее в систему бухгалтерского учета и составления актуальных и точных финансовых отчетов. Этапы бухгалтерского цикла:

- Собирайте информацию о транзакциях, такую как счета-фактуры, банковские выписки, квитанции, платежные требования, необналиченные чеки, выписки по кредитным картам или другие носители, которые могут содержать бизнес-транзакции.

- Проводка записей журнала в главную книгу для позиций на шаге 1, по возможности сверяя их с внешними документами.

- Подготовьте нескорректированный пробный баланс, чтобы убедиться, что все дебетовые и кредитовые балансы и существенные счета главной книги выглядят правильно.

- Проводка корректирующих записей журнала в конце периода для отражения любых изменений, которые необходимо внести в пробный баланс на шаге 3.

- Подготовьте скорректированный пробный баланс, чтобы убедиться, что эти финансовые балансы являются правильными и обоснованными.

- Подготовьте финансовые отчеты, чтобы обобщить все операции за данный отчетный период.

Кассовый метод в сравнении с методом начисления

Финансовые счета имеют два разных набора правил, которым они могут следовать. Первый, метод учета по методу начисления, обсуждался выше. Эти правила изложены в GAAP и IFRS, требуются публичными компаниями и в основном используются более крупными компаниями.

Второй набор правил следует кассовому методу учета. Вместо того, чтобы регистрировать транзакцию в момент ее совершения, кассовый метод предусматривает, что транзакция должна регистрироваться только после обмена наличными. Из-за упрощенного способа учета кассовый метод часто используется малыми предприятиями или организациями, которые не обязаны использовать метод начисления.

Представьте себе, что компания покупает инвентарь на 1000 долларов в кредит. Оплата за инвентарь производится в течение 30 дней.

Оплата за инвентарь производится в течение 30 дней.

- При методе начисления запись в журнале делается при размещении заказа. В записи записывается дебет запасов (актив) на 1000 долларов и кредит кредиторской задолженности (обязательства) на 1000 долларов. По прошествии 30 дней, когда товарно-материальные запасы фактически оплачены, компания проводит вторую запись в журнале: дебет кредиторской задолженности (обязательство) на 1000 долларов и приход денежных средств (актив) на 1000 долларов.

- При кассовом методе бухгалтерская проводка регистрируется только тогда, когда денежные средства были обменены на товарно-материальные запасы. Нет входа при размещении заказа; вместо этого компания вводит только одну запись в журнале во время оплаты запасов. Запись представляет собой дебет инвентарных запасов (актив) на 1000 долларов и кредит наличными (актив) на 1000 долларов.

Разница между этими двумя методами учета заключается в учете начислений. Естественно, что при методе начисления требуются начисления. При кассовом методе начисления не требуются и не учитываются.

При кассовом методе начисления не требуются и не учитываются.

Комиссия по ценным бумагам и биржам имеет полное руководство по финансовой отчетности, в котором излагаются требования к отчетности публичных компаний.

Почему бухгалтерский учет важен

Бухгалтерский учет — это функция бэк-офиса, где сотрудники не могут напрямую взаимодействовать с клиентами, разработчиками продуктов или производством. Однако бухгалтерский учет играет ключевую роль в стратегическом планировании, росте и соблюдении требований компании.

- Бухгалтерский учет необходим для роста компании. Без понимания того, как работает бизнес, компания не может принимать разумные финансовые решения посредством прогнозирования. Без бухгалтерского учета компания не смогла бы сказать, какие продукты являются ее бестселлерами, какую прибыль получает каждый отдел и какие накладные расходы сдерживают прибыль.

- Для финансирования необходим учет. Внешние инвесторы хотят быть уверенными в том, что они знают, во что инвестируют.

До получения частного финансирования инвесторам обычно требуются финансовые отчеты (часто проверенные аудитором), чтобы оценить общее состояние компании. Те же правила относятся к заемному финансированию. Банки и другие кредитные учреждения часто требуют финансовой отчетности в соответствии с правилами бухгалтерского учета в рамках процесса андеррайтинга и проверки для выдачи кредита.

До получения частного финансирования инвесторам обычно требуются финансовые отчеты (часто проверенные аудитором), чтобы оценить общее состояние компании. Те же правила относятся к заемному финансированию. Банки и другие кредитные учреждения часто требуют финансовой отчетности в соответствии с правилами бухгалтерского учета в рамках процесса андеррайтинга и проверки для выдачи кредита. - Учет необходим для выхода владельца. Небольшие компании, которые могут быть заинтересованы в приобретении, часто должны представлять финансовую отчетность в рамках усилий по приобретению или слиянию. Вместо того, чтобы просто закрыть бизнес, владелец бизнеса может попытаться «обналичить» свою позицию и получить компенсацию за создание компании. Основой для оценки компании является использование ее бухгалтерских записей.

- Бухгалтерия необходима для осуществления платежей. Компания естественным образом берет на себя задолженность, и часть ответственности по управлению этой задолженностью заключается в своевременном осуществлении платежей соответствующим сторонам.

Без положительного развития этих деловых отношений компания может оказаться с ключевым поставщиком или продавцом. Благодаря бухгалтерскому учету компания всегда может знать, перед кем у нее есть долги и когда наступает срок погашения этих долгов.

Без положительного развития этих деловых отношений компания может оказаться с ключевым поставщиком или продавцом. Благодаря бухгалтерскому учету компания всегда может знать, перед кем у нее есть долги и когда наступает срок погашения этих долгов. - Бухгалтерия необходима для сбора платежей. Компания может согласиться предоставить кредит своим клиентам. Вместо того, чтобы получать наличные во время заключения соглашения, она может предоставить клиенту условия торгового кредита, такие как нетто 30. Без бухгалтерского учета компании может быть трудно отслеживать, кто должен ей деньги и когда эти деньги должны быть получены.

- Может потребоваться учет. Публичные компании обязаны выпускать периодические финансовые отчеты в соответствии с GAAP или IFRS. Без этой финансовой отчетности компания может быть исключена из листинга биржи. Без надлежащего соблюдения налогового учета компания может получить штрафы или пени.

Пример учета

Чтобы проиллюстрировать двойную бухгалтерию, представьте, что компания отправляет счет одному из своих клиентов. Бухгалтер, использующий метод двойной записи, записывает дебет дебиторской задолженности, который отражается в балансе, и кредит выручки от продаж, который отражается в отчете о прибылях и убытках.

Бухгалтер, использующий метод двойной записи, записывает дебет дебиторской задолженности, который отражается в балансе, и кредит выручки от продаж, который отражается в отчете о прибылях и убытках.

Когда клиент оплачивает счет, бухгалтер кредитует дебиторскую задолженность и дебетует денежные средства. Двойная бухгалтерия также называется балансировкой бухгалтерских книг, поскольку все бухгалтерские проводки уравновешиваются друг с другом. Если записи не сбалансированы, бухгалтер знает, что где-то в главной бухгалтерской книге должна быть ошибка.

Каковы обязанности бухгалтера?

Бухгалтеры помогают предприятиям вести точный и своевременный учет своих финансов. Бухгалтеры несут ответственность за ведение учета ежедневных транзакций компании и компиляцию этих транзакций в финансовые отчеты, такие как баланс, отчет о прибылях и убытках и отчет о движении денежных средств. Бухгалтеры также предоставляют другие услуги, такие как проведение периодических аудитов или подготовка специальных управленческих отчетов.

Какие навыки необходимы для бухгалтерского учета?

Бухгалтеры имеют разное образование. Однако в целом внимание к деталям является ключевым компонентом бухгалтерского учета, поскольку бухгалтеры должны уметь диагностировать и исправлять тонкие ошибки или несоответствия в отчетности компании. Способность мыслить логически также важна, чтобы помочь с решением проблем. Математические навыки полезны, но менее важны, чем в предыдущих поколениях, из-за широкой доступности компьютеров и калькуляторов.

Почему бухгалтерский учет важен для инвесторов?

Работа бухгалтеров лежит в основе современных финансовых рынков. Без бухгалтерского учета инвесторы не могли бы полагаться на своевременную и точную финансовую информацию, а руководителям компаний не хватало бы прозрачности, необходимой для управления рисками или планирования проектов. Регуляторные органы также полагаются на бухгалтеров в выполнении важнейших функций, таких как предоставление аудиторских заключений по ежегодным отчетам компаний по форме 10-K. Короче говоря, хотя бухгалтерский учет иногда упускают из виду, он абсолютно необходим для бесперебойного функционирования современных финансов.

Короче говоря, хотя бухгалтерский учет иногда упускают из виду, он абсолютно необходим для бесперебойного функционирования современных финансов.

Что такое бухгалтерский учет? Определение бухгалтерского учета, бухгалтерский учет Значение

Что такое бухгалтерский учет? Определение бухгалтерского учета, значение бухгалтерского учета — The Economic TimesИзбранные фонды

★★★★★

Axis inifty 50 Индексного фонда Регулярное — рост

1y return

-0,11 %

Инвестиции сейчас

. Представленные фонды

. ★★★★

Axis Midcap Fund-Growth

Возврат за 5 лет

13,51 %

Инвестировать сейчас

Поиск акций, новостей, взаимных фондов, новостей и т. д.

Business News›Definitions›Finance›Accounting

Suggest a new Definition

Proposed definitions will be considered for inclusion in the Economictimes.com

Finance

PREV DEFINITION

NEXT DEFINITION

Бухгалтерский учет

Бухгалтерский учет, который часто называют просто «бухгалтерский учет», представляет собой процесс измерения, обработки и обмена финансовой и другой информацией о предприятиях и корпорациях.

Что такое бухгалтерский учет?

Бухгалтерия — обработчик, ведущий бухгалтерские книги финансовых операций компании. Бухгалтеры обобщают операции в виде записей в журнале. Эти записи используются в бухгалтерии. Бухгалтерские книги составляются бухгалтерами в соответствии с положениями аудиторов и различных регулирующих органов. Бухгалтеры могут следовать Общепринятым принципам бухгалтерского учета (GAAP) или принципам МСФО (Международные стандарты финансовой отчетности)

Если аналитик читает книгу счетов, он/она может получить четкое представление о финансовом положении компании. Таким образом, для публичных компаний книга бухгалтерского учета необходима для определения стоимости компании.

Как работает бухгалтерия?

Бухгалтерский учет — одна из самых важных вещей в бизнесе. Бухгалтер или бухгалтер может делать это в малом бизнесе или десятки людей в финансовом отделе крупной организации. Отчеты составляются по разным видам учета, таким как хозрасчет, финансовый учет и управленческий учет.

Операции, финансовое положение и денежные потоки крупной организации за определенный период времени обобщаются в финансовых отчетах. Это короткие отчеты после включения всех транзакций на основе сотен отдельных финансовых транзакций. Таким образом, вдобавок к годам обучения и сложным тестам, все учетные данные требуют определенного количества лет реального бухгалтерского опыта.

В Соединенных Штатах бухгалтер может выполнять простые бухгалтерские задачи. Напротив, для сложных задач могут потребоваться другие квалификации, такие как CMA или CPA. В Канаде CPA решает сложные задачи.

В Индии CA или Chartered Account является квалификацией для бухгалтеров. Это конкурсный экзамен, и студент должен сдать документы, чтобы стать дипломированным бухгалтером. По всем вопросам, связанным с налогами и бухгалтерским учетом, УЦ считается компетентным лицом.

Различные виды бухгалтерского учета

Финансовый учет

Баланс, отчет о прибылях и убытках и отчет о движении денежных средств обобщают все финансовые операции, которые произошли в течение определенного отчетного периода. Процесс подготовки промежуточной и годовой финансовой отчетности называется финансовым учетом. У большинства предприятий годовая финансовая отчетность проверяется независимой фирмой CPA. Некоторые юридические лица, такие как публичные корпорации, обязаны проходить аудит. В рамках своих обязательств по кредитованию кредиторы часто требуют ежегодных результатов внешнего аудита. Поэтому основная часть предприятий будет проводить ежегодные аудиты по любой причине.

Процесс подготовки промежуточной и годовой финансовой отчетности называется финансовым учетом. У большинства предприятий годовая финансовая отчетность проверяется независимой фирмой CPA. Некоторые юридические лица, такие как публичные корпорации, обязаны проходить аудит. В рамках своих обязательств по кредитованию кредиторы часто требуют ежегодных результатов внешнего аудита. Поэтому основная часть предприятий будет проводить ежегодные аудиты по любой причине.

Управленческий учет

Управленческий учет и финансовый учет используют многие из одних и тех же данных, но они организуют и используют данные по-разному. В управленческом учете бухгалтеру необходимо готовить периодические отчеты для получения действенной информации. Решения руководством принимаются после рассмотрения этих управленческих отчетов. Помимо бюджетирования, прогнозирования и различных инструментов для анализа финансов, управленческий учет имеет множество других особенностей учета. Это для любой информации, которую руководство может счесть полезной.

Учет затрат

Решения о затратах принимаются после рассмотрения мнений специалистов по учету затрат. Учет затрат рассматривает все затраты на производство продукта. Соответствующие менеджеры используют решения о затратах, чтобы проверить жизнеспособность продуктов и улучшить решения о затратах.

Условия бухгалтерского учета

Большую часть времени бухгалтеры в США используют общепринятые принципы бухгалтерского учета (GAAP) при составлении финансовой отчетности. GAAP — это набор правил и положений, призванных упростить предприятиям сравнение и обмен своими финансовыми отчетами.

Совет по международным стандартам финансовой отчетности отвечает за международные стандарты финансовой отчетности (МСФО), используемые в большинстве других стран.

Каковы обязанности бухгалтера?

Бухгалтеры помогают предприятиям вести точный и актуальный финансовый учет. Учетные муравьи обобщают бизнес-операции в виде различных финансовых отчетов. Кроме того, работа бухгалтеров заключается в подготовке действенных отчетов для высшего руководства.

Кроме того, работа бухгалтеров заключается в подготовке действенных отчетов для высшего руководства.

Бухгалтерский учет требует навыков.

Бухгалтерами становятся самые разные люди. Однако в целом бухгалтеры должны уделять пристальное внимание деталям, поскольку они должны уметь выявлять и исправлять небольшие ошибки или странности в финансовых отчетах компании. Решение проблем также требует способности мыслить логически. Из-за широкой доступности компьютеров и калькуляторов математические навыки уже не так важны, как раньше.

Что бухгалтерский учет означает для инвесторов?

Современные финансовые рынки основаны на работе бухгалтеров. Без бухгалтерского учета инвесторы не могли бы быть уверены в правильности и актуальности финансовой информации, а руководители компаний не имели бы информации, необходимой им для управления рисками и планирования проектов. Бухгалтеры важны для регулирующих органов, потому что они дают заключения аудиторов по годовым отчетам 10-K. Бухгалтерский учет является важной частью современных финансов, хотя иногда его упускают из виду.

Бухгалтерский учет является важной частью современных финансов, хотя иногда его упускают из виду.

Какими семью вещами занимается бухгалтерский учет?

Ваш бухгалтерский отдел должен хорошо разбираться в семи очень важных вещах. Дебиторская и кредиторская задолженность, начисление заработной платы, управление запасами, составление бюджета, отчеты и финансовые отчеты, соблюдение законодательства и финансовый контроль, а также ведение учета.

Что означает слово «бухгалтерская книга»?

Бухгалтерская книга — это книга со счетами, где классифицированная и обобщенная информация из журналов записывается как дебет и кредит. Вторая входная книга — это другое название. Информация, необходимая для составления финансовой отчетности, находится в бухгалтерской книге.

Что такое основы бухгалтерского учета?

Простой бухгалтерский учет позволяет отслеживать деньги, которые приходят и уходят из бизнеса. Он включает в себя оценку, обобщение и отчетность по этим транзакциям для регулирующих органов, наблюдательных групп и групп по сбору налогов.

Что такое бухгалтерский журнал?

Бухгалтерский учет — это полная запись того, как компания распоряжается своими деньгами. Ее также называют книгой первоначальной записи, потому что это первое место, где записываются транзакции.

Отказ от ответственности: этот контент создан сторонним агентством. Высказанные здесь взгляды принадлежат соответствующим авторам/организациям и не отражают точку зрения Economic Times (ET). ET не гарантирует, не ручается и не одобряет какое-либо его содержание, а также не несет за него никакой ответственности. Пожалуйста, примите все необходимые меры, чтобы убедиться, что любая предоставленная информация и контент являются правильными, обновленными и проверенными. Настоящим ET отказывается от любых и всех гарантий, явных или подразумеваемых, в отношении отчета и любого его содержания.

Read More News on

- ACCOUNTINGCHARTERED ACCOUNTACCOUNTINGMANAGERIALCMA

- GAAPINTERNATIONAL ACCOUNTING STANDARDS BOARDINTERNATIONAL FINANCIAL REPORTING STANDARDSGENERALLY ACCEPTED ACCOUNTING PRINCIPLES

- WHAT IS ACCOUNTINGACCOUNTING DEFINITIONINDIAUNITED STATES

- CANADA

PREV DEFINITION

NEXT DEFINITION

times.utilities.CMSWebUtility» xmlns:listval=»com.indiatimes.cms.utilities.CMSDateUtility» xmlns:java=»java»> Новости по теме

times.utilities.CMSWebUtility» xmlns:listval=»com.indiatimes.cms.utilities.CMSDateUtility» xmlns:java=»java»> Новости по теме

- В отчете ФРБ Нью-Йорка отмечается сокращение баланса еще на несколько летВ своем годовом отчете по Системному счету открытого рынка за 2022 г. ФРС Нью-Йорка наметила дальнейший путь Федеральной резервной системы, показав, что в настоящее время она находится на пути к сокращению размера своих огромных запасов наличных денег и облигаций. Однако ожидается, что ФРС несколько лет будет иметь отрицательную чистую прибыль. Активы банка, которые составляют 8,7 трлн долларов, вероятно, упадут примерно до 6 трлн долларов к середине 2025 года. Затем к 2030 году они снова вырастут до $7,2 трлн. На данный момент ФРС также увеличила покупку облигаций, чтобы сдержать инфляцию.

- Вопреки заявлению Рахула Ганди о 20 000 крор: Рахул Ганди говорит, что 2,6 миллиарда долларов США от продажи акций поступило в группу компаний Adani Group опровергла утверждение лидера Конгресса Рахула Ганди о том, что 20 000 крор рупий поступило в конгломерат через фирмы-пустышки.

Компания подробно рассказала, как 2,87 млрд долларов США от продаж акций с 2019 года были реинвестированы в бизнес, из которых 2,55 млрд долларов США были направлены в портфельные фирмы. Адани заявил, что инвесторы, в том числе ПАО «Международная холдинговая компания», вложили 2,59 доллара США.3 миллиарда в таких фирмах, как Adani Enterprise и Adani Green Energy, в то время как промоутеры продали доли в Adani Total Gas и AGEL, чтобы привлечь 2,783 миллиарда долларов США. Затем средства использовались для нового бизнеса и существующих портфельных фирм.

Компания подробно рассказала, как 2,87 млрд долларов США от продаж акций с 2019 года были реинвестированы в бизнес, из которых 2,55 млрд долларов США были направлены в портфельные фирмы. Адани заявил, что инвесторы, в том числе ПАО «Международная холдинговая компания», вложили 2,59 доллара США.3 миллиарда в таких фирмах, как Adani Enterprise и Adani Green Energy, в то время как промоутеры продали доли в Adani Total Gas и AGEL, чтобы привлечь 2,783 миллиарда долларов США. Затем средства использовались для нового бизнеса и существующих портфельных фирм. - Налоговые расследования в отношении страховщиков могут продолжаться, несмотря на новые нормы комиссий IRDAI. В то время как орган GST проверяет их на предмет поддельного налогового кредита, налоговый департамент расследует их предполагаемое уклонение от уплаты налогов путем нарушения норм, установленных Управлением по регулированию и развитию страхования Индии ( ИРДАЙ). Источники сообщают, что оба департамента расследуют сделки на сумму более 60 000 крор фунтов стерлингов, при этом предполагается, что уклонение от уплаты налога на товары и услуги составляет более 5 500 крор фунтов стерлингов.

- EY оштрафована за аудит несостоявшейся платежной компании WirecardГерманский орган по надзору за бухгалтерским учетом APAS заявил, что наложил штраф за нарушение профессиональных обязанностей при аудите Wirecard с 2016 по 2018 год. брать новые компании, «представляющие общественный интерес», это не мешает ему обслуживать существующих клиентов.

- EVroom EVroom! Теперь об инфра. Это проблема курицы и яйца. Масштаб поможет снизить затраты. Но создание спроса в масштабе по доступным ценам требует более низкой стоимости производства и легкого доступа к зарядной инфраструктуре. Помогают стимулы центрального правительства и правительства штата, более низкая таможенная пошлина на литий-ионные батареи и 5% GST на электромобили. Как и политические сигналы, такие как правительство Индии, приобретающее только электромобили для своего парка после 2025 года с целью 100% парка электромобилей после 2030 года9.0010

- Банки несут потери до 10% по долгосрочным G-Sec по мере роста доходности«Согласно нашему анализу, если убытки будут полностью реализованы, что, по нашему мнению, маловероятно для книги, удерживаемой до погашения, диапазон влияние на чистую стоимость индийских банков может составить 2-10%», — сказал Суреш Ганапати, заместитель директора Macquarie Capital.

«Однако это остается теоретическим упражнением и вряд ли будет реализовано».

«Однако это остается теоретическим упражнением и вряд ли будет реализовано». - Банки несут убытки в размере до 10% по долгосрочным G-Sec по мере роста доходности«Согласно нашему анализу, если убытки будут полностью реализованы, что, по нашему мнению, маловероятно для книги, удерживаемой до погашения, диапазон влияние на чистую стоимость индийских банков может составить 2-10%», — сказал Суреш Ганапати, заместитель директора Macquarie Capital. «Однако это остается теоретическим упражнением и вряд ли будет реализовано».

- Рост цены на золото означает лучшее время для финансистов золота и медвежий вариант для телекомпанииЦена этой компании постепенно выросла с минимума в 80 рупий в июне 2022 года до двойной вершины в 125 рупий, сформированной в декабре-январе. Недавно цена сформировала более высокий минимум и сумела превзойти сопротивление падающей линии тренда на закрытии. Это движение будет считаться прорывом и, как ожидается, подтолкнет цену вверх.

- Продажа Credit Suisse со скидкой является сигналом для всех банкиров: Kotak «Credit Suisse продали UBS за 3 миллиарда долларов, (а) 60% дисконт к стоимости акций на закрытии в пятницу», — написал Удай Котак в Твиттере.

Об авторе