Оператор по приему платежей это: Статья 2. Основные понятия, используемые в настоящем Федеральном законе \ КонсультантПлюс

Является ли управляющая компания оператором по приему платежей?

Рассмотрев вопрос, мы пришли к следующему выводу:

Управляющая компания не является оператором по приему платежей.

Обоснование вывода:

Деятельность операторов по приему платежей регулируется Федеральным законом от 03.06.2009 N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» (далее — Закон N 103-ФЗ). В соответствии с ч. 4 ст. 2 Закона N 103-ФЗ оператор по приему платежей — это платежный агент — юридическое лицо, заключившее с поставщиком договор об осуществлении деятельности по приему платежей физических лиц. В свою очередь, оператор по приему платежей является платежным агентом. Платежным агентом является юридическое лицо или индивидуальный предприниматель, осуществляющие деятельность по приему платежей физических лиц (ч. 3 ст. 2 Закона N 103-ФЗ).

В силу ч. 1 ст. 3 Закона N 103-ФЗ под деятельностью по приему платежей физических лиц в целях данного Федерального закона признается прием платежным агентом от плательщика денежных средств, направленных на исполнение денежных обязательств перед поставщиком по оплате товаров (работ, услуг), в том числе внесение платы за жилое помещение и коммунальные услуги в соответствии с Жилищным кодексом Российской Федерации, а также осуществление платежным агентом последующих расчетов с поставщиком.

Согласно ч. 1 ст. 2 Закона N 103-ФЗ поставщик — юридическое лицо, за исключением кредитной организации, или индивидуальный предприниматель, получающие денежные средства плательщика за реализуемые товары (выполняемые работы, оказываемые услуги) в соответствии с данным Федеральным законом, а также юридическое лицо или индивидуальный предприниматель, которым вносится плата за жилое помещение и коммунальные услуги в соответствии с Жилищным кодексом Российской Федерации, а также органы государственной власти и органы местного самоуправления, учреждения, находящиеся в их ведении, получающие денежные средства плательщика в рамках выполнения ими функций, установленных законодательством Российской Федерации.

В соответствии с чч. 4 и 7 ст. 155 ЖК РФ плата за содержание и ремонт жилого помещения, а также за коммунальные услуги вносится в управляющую организацию. При этом выполнением обязательств по внесению платы за коммунальные услуги перед управляющей организацией признается в том числе и внесение платы за все или некоторые коммунальные услуги непосредственно ресурсоснабжающим организациям (ч. 7.1 ст. 155 ЖК РФ).

7.1 ст. 155 ЖК РФ).

С учетом того, что плата за жилое помещение и коммунальные услуги вносится юридическому лицу, осуществляющему деятельность по управлению многоквартирными домами, такое юридическое лицо не является платежным агентом, поскольку для целей Закона N 103-ФЗ оно признается поставщиком услуг (смотрите, например, Обзор судебной практики Верховного Суда РФ N 3 (2015), утвержденный Президиумом Верховного Суда Российской Федерации 25.11.2015 (Вопрос N 22)).

При этом в силу ч. 15 ст. 155 ЖК РФ наймодатель жилого помещения, управляющая организация, иное юридическое лицо или индивидуальный предприниматель, которым вносится плата за жилое помещение и коммунальные услуги, а также их представитель вправе осуществлять расчеты с нанимателями жилых помещений государственного и муниципального жилищных фондов и собственниками жилых помещений и взимать плату за жилое помещение и коммунальные услуги при участии платежных агентов, осуществляющих деятельность по приему платежей физических лиц, а также банковских платежных агентов, осуществляющих деятельность в соответствии с законодательством о банках и банковской деятельности.

Таким образом, управляющая организация имеет право выбора способа принятия оплаты от населения за предоставленные жилищно-коммунальные услуги, в том числе и через платежных агентов.

При этом дополнительно отметим, что Закон N 103-ФЗ не содержит предписаний, обязывающих плательщиков — физических лиц вносить платежи за жилищно-коммунальные услуги исключительно через платежных агентов. Как потребители, они вправе производить оплату оказанных услуг и (или) выполненных работ путем внесения наличных денежных средств непосредственно в кассу исполнителю (в нашем случае — управляющей организации) либо в кредитную организацию, либо платежному агенту, осуществляющему деятельность по приему платежей физических лиц, либо банковскому платежному агенту, осуществляющему деятельность в соответствии с законодательством о банках и банковской деятельности, если иное не установлено федеральными законами или иными нормативными правовыми актами Российской Федерации (ст. 37 Закона РФ от 07.02.1992 N 2300-1 «О защите прав потребителей»). Об этом же говорится и в п. 63, пп. «а» п. 65 Правил предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домах, утвержденных постановлением Правительства РФ от 06.05.2011 N 354.

Об этом же говорится и в п. 63, пп. «а» п. 65 Правил предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домах, утвержденных постановлением Правительства РФ от 06.05.2011 N 354.

Иными словами, произвести оплату за жилищные услуги плательщик может по выбору: либо напрямую в управляющую организацию, либо через платежных агентов, банковских платежных агентов, однако в таком случае данными организациями за посреднические услуги с плательщика может взиматься комиссия.

Подводя итог вышеизложенному, можно сделать вывод о том, что сама по себе управляющая компания не является оператором по приему платежей (платежным агентом).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Васильев Александр

Информационное правовое обеспечение ГАРАНТ

http://www.garant.ru

Многоканальный телефон: (347) 292-44-44

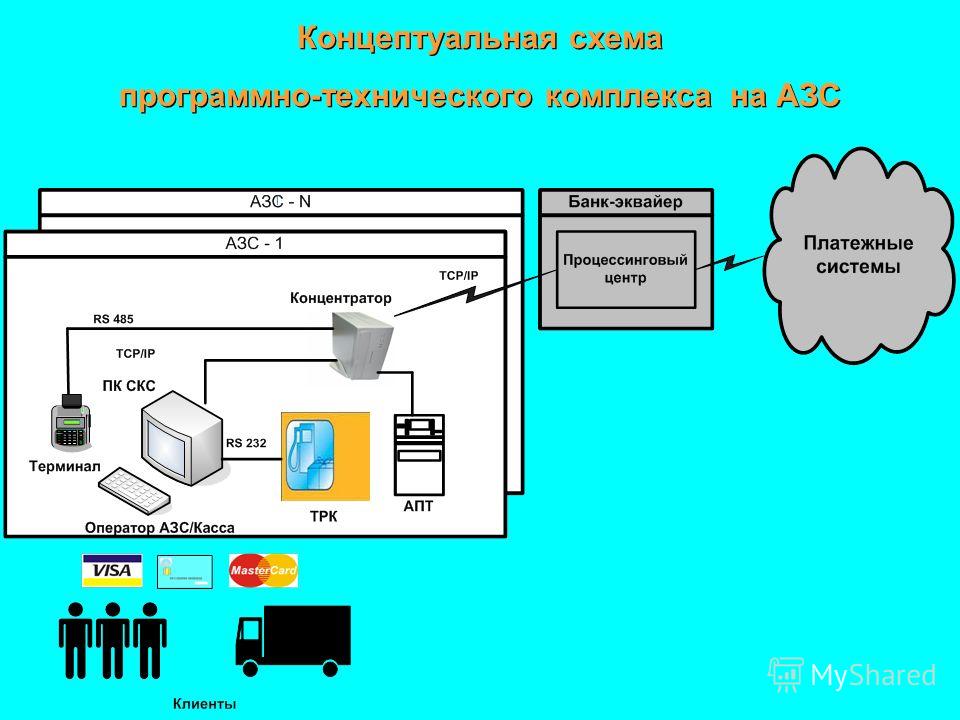

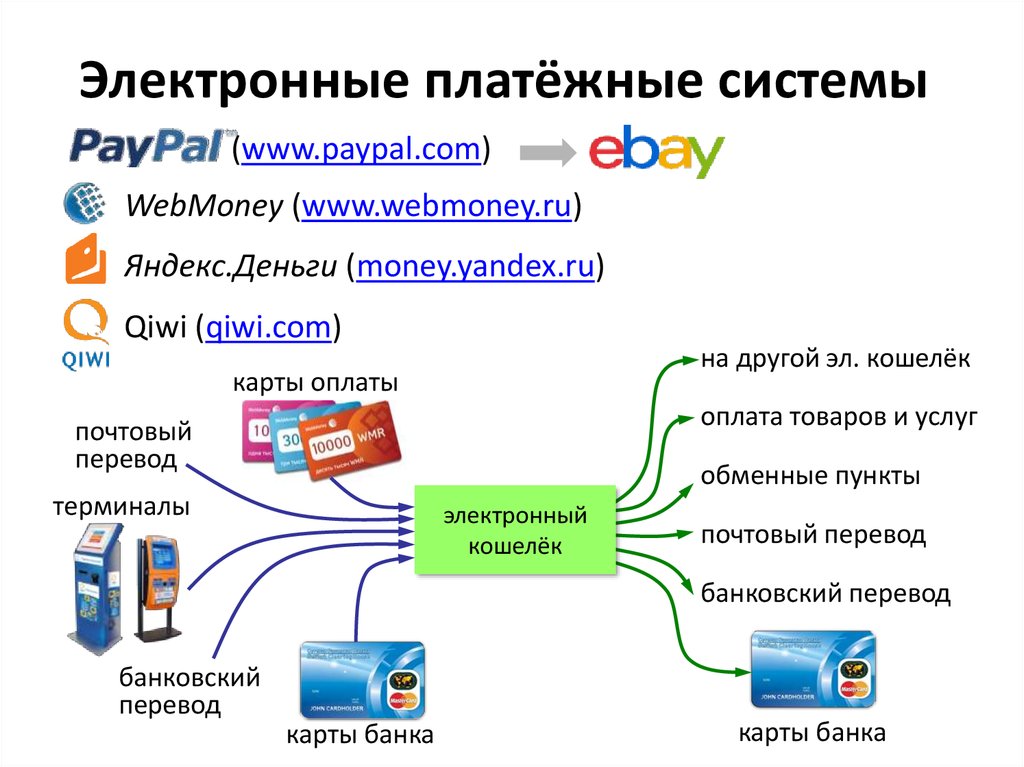

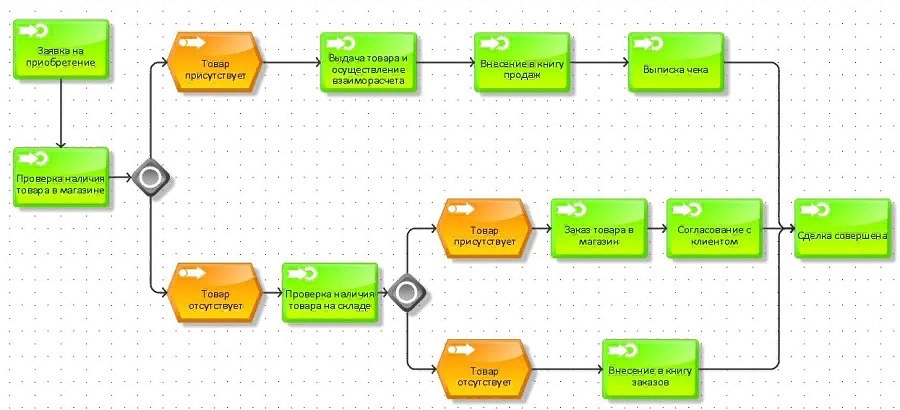

Платежный агент по приему платежей от физических лиц

Некоторые схемы ведения бизнеса предусматривают прием оплаты от клиентов через посредников, располагающих сетью касс или технической возможностью для приема платежей. Данные посредники относят к категории платежных агентов, деятельность которых регламентируется законодательством.

Данные посредники относят к категории платежных агентов, деятельность которых регламентируется законодательством.

Платежные агенты: понятие и виды

Действующее законодательство четко определяет: платежные агенты – это юридические лица (кроме кредитных организаций) и индивидуальные предприниматели, осуществляющие деятельность по приему платежей в пользу третьих лиц от физлиц и не оказывающих им иных услуг. Именно последний критерий в определении позволяет отграничить платежных агентов от иных категорий получателей платежей в пользу третьих лиц, например, курьерских служб, обслуживающих интернет-магазины. Не подпадает под это определение и деятельность по реализации товаров по каталогам, продажи карт оплаты и т.д.

Платежные агенты могут быть двух типов:

-

Оператор по приему платежей – агент-юрлицо, работающий напрямую с получателем платежей;

-

Платежный субагент – агент (юрлицо, ИП), работающий по договору с оператором по приему платежей, в рамках заключенного таким оператором договора с поставщиком товаров или услуг.

Нормативно-правовую базу деятельности агентов образует специальный Федеральный закон №103 о платежных агентах (закон от 03.06.2009 № 103-ФЗ, ред. от 18.04.2018). Этот правовой акт определяет, кто такие платежные агенты, а также содержит все требования к организациям и ИП, имеющим этот статус, регламентирует порядок их работы.

Платежный агент по приему платежей: требования

Для осуществления деятельности по приему платежей в пользу третьих лиц агент должен соблюдать следующие требования:

-

Открыть специальный счет для приема платежей. Средства данного счета расходуются исключительно для перечисления их поставщику, а также для удержания агентского вознаграждения. Последнее подлежит перечислению на основной счет агента только после расчета с принципалом;

-

Обеспечивать обязательную идентификацию плательщика;

-

Зачислять все наличные средства (поступившие в пользу третьих лиц) по окончании смены на специальный счет;

-

Обязательно использовать контрольно-кассовую технику в порядке, регламентированном действующим законодательством в этой сфере.

Прием платежей физических лиц платежными агентами осуществляется в рамках агентского договора с поставщиком, требования к которому содержатся в Гражданском кодексе РФ. При отсутствии такого договора агент не вправе принимать платежи, при этом важно, чтобы в договоре было обозначено: за какие товары или услуги агент уполномочивается получать оплату.

Обязательное условие работы платежного оператора – постановка на учет в Росфинмониторинге. Требований к учету для субагентов закон о платежных агентах не содержит, но их работа может быть проверена уполномоченным ведомством в рамках контрольных мероприятий, проводимых в отношении платежного оператора, с которым они работают.

Отметим, что постановка на учет в Росфинмониторинг предусматривает соблюдение всех требований законодательства по противодействию финансирования терроризма и легализации доходов, полученных преступным путем. В организации должны быть разработаны соответствующие инструкции, а ответственные лица – пройти специальную подготовку.

Платежный агент: ответственность

Платежный агент по приему платежей от физических лиц может быть привлечен к ответственности при нарушении требований законодательства в части использования специального банковского счета, либо неперечисления на него средств от плательщиков. Согласно п. 2 ст. 15.1 КоАП РФ предусмотрены следующие штрафы:

Кроме того, при отсутствии у платежного оператора регистрации в Росфинмониторинге он может быть привлечен к ответственности за осуществление предпринимательской деятельности без регистрации или с нарушениями установленных требований по регистрации.

Платежный агент: пример

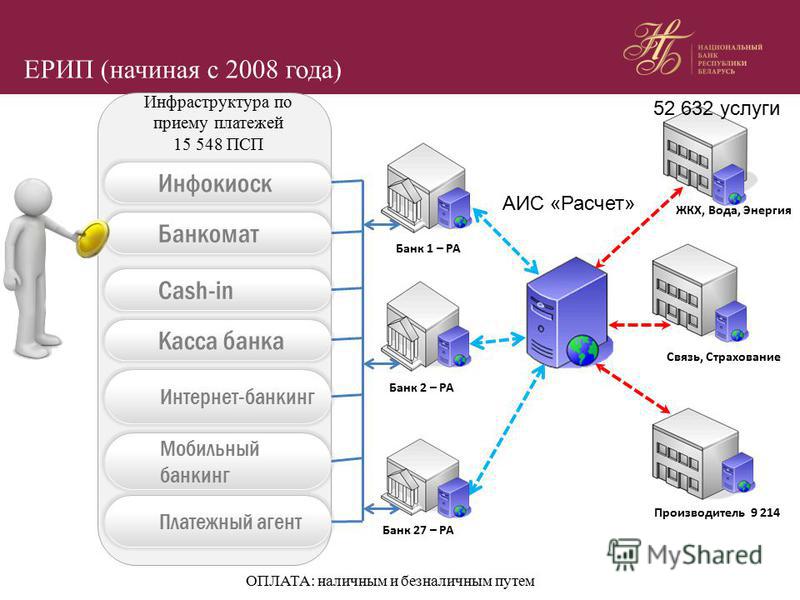

Наибольшее распространение прием платежей через агентов получил в сфере ЖКХ. Управляющие компании и поставщики коммунальных услуг часто прибегают к их помощи для сбора платежей с населения т.к. такая схема позволяет с минимальными затратами сформировать удобную платежную сеть. Поставщик может работать как с одним, так и с несколькими агентами. При этом законодательство предусматривает обязательное уведомление клиентов о том, какие есть уполномоченные платежные агенты: список их размещается на официальном сайте поставщика и портале ГИС ЖКХ.

Кроме того, прием платежей по агентской схеме востребован в интернет-торговле, т.к. обеспечивает прием платежей без подключения к платежным системам, в том числе снимает необходимость применения онлайн-касс.

Платежные агенты для интернет-магазина, список которых можно найти на множестве специализированных сайтов, могут быть как представителями определенной платежной системы, например, «ЯндексКасса» на платформе «ЯндексДеньги», либо представлять собой их агрегатор, к примеру, «Робокасса» или «Единая касса». Вне зависимости от вида, принцип работы электронных платежных агентов, а также требования к ним, аналогичны принципам и требованиям для агентов, работающих вне интернета.

Что такое платежный процессор?

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Платежный процессор необходим предприятиям, принимающим карты. Вот что нужно знать.

By

Курт Вук

Курт Вук

Ведущий писатель

Курт Вук начал писать для NerdWallet в 2021 году. До прихода в NerdWallet Курт был писателем и преподавателем в Colorado PERA, пенсионной системе для государственных служащих. До этого он был законодательным редактором Генеральной Ассамблеи Колорадо. Курт имеет степень бакалавра. по музыке Университета Вальпараисо и степень магистра журналистики Университета Миссури-Колумбия. Он живет в Детройте.

Он живет в Детройте.

Подробнее

Обновлено

Под редакцией Клэр Цоси

Клэр Тсоси

Назначенный редактор | Кредитные карты, программное обеспечение для бизнеса, платежи

Клэр Цоси (Claire Tsosie) — ответственный редактор NerdWallet. В сферу ее компетенции входят исследования и стратегия. Она редактировала статьи по различным темам, включая программное обеспечение для бизнеса, Medicare и благоустройство дома. Ранее она более пяти лет работала специалистом по кредитным картам в NerdWallet. Ее работы были отмечены Forbes, USA Today и Associated Press. Она выступала на CardCon (2017, 2018) и FinCon (2019).).

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Содержание

- Как работает процессинг платежей

- Стоимость карточных операций

- Как выбрать платежного процессора

- Ведущие компании по обработке платежей

Содержание

- Как работает процессинг платежей

- Стоимость карточных транзакций

- Как выбрать платежную систему

- Ведущие компании по обработке платежей 9000 Поставщик платежной системы использовать для управления логистикой приема карточных платежей. Он передает данные карты, где бы клиенты ни коснулись, прокрутили или ввели данные своей карты, в платежные сети, такие как Visa, Mastercard, American Express и Discover, и банки, участвующие в транзакции.

Покупатель сообщает продавцу данные своей карты. Это может быть терминал в магазине, платежная страница онлайн или другим способом. Информация передается через платежный шлюз, который представляет собой портал обработки платежей, который иногда поставляется в комплекте с услугами обработки платежей.

Платежный шлюз отправляет информацию обработчику платежей, который инициирует транзакцию, отправляя информацию в карточную сеть, такую как Mastercard или Visa, для утверждения.

Карточная сеть информирует обработчик платежей, одобрен ли платежный запрос.

Продавец завершает транзакцию с покупателем.

После завершения транзакции платежная система информирует банк, выпустивший карту клиента (банк-эмитент), о необходимости отправки средств в банк продавца (банк-эквайер).

Продавец получает доступ к средствам от продажи. Это может произойти сразу или в течение нескольких рабочих дней, в зависимости от поставщика платежных услуг и типа счета, на который отправляются средства.

Межбанковские комиссии составляют большую часть (около трех четвертей) общих комиссий, понесенных во время транзакции по карте. Карточные сети устанавливают тарифы, а сборы идут банку-эмитенту. Например, если клиент использовал кредитную карту Citi Mastercard, плата за обмен будет установлена Mastercard и будет передана Citi. Комиссия за каждую транзакцию варьируется в зависимости от множества факторов, включая тип используемой карты, отрасль, в которой работает продавец, и использовалась ли карта лично или через Интернет. Из-за множества переменных существует более 700 обменных курсов, хотя различия могут составлять всего доли процента.

Плата за оценку и сборы уплачиваются карточной сети, такой как American Express или Discover.

Причитающаяся сумма представляет собой процент от валового объема продаж за месяц с некоторыми отклонениями для международных продаж, независимо от того, была ли транзакция оплачена с помощью дебетовой или кредитной карты и других факторов.

Причитающаяся сумма представляет собой процент от валового объема продаж за месяц с некоторыми отклонениями для международных продаж, независимо от того, была ли транзакция оплачена с помощью дебетовой или кредитной карты и других факторов.Сборы процессора/эквайера компенсируют платежному процессору.

Преимущество: такая цена часто может быть дешевле, чем фиксированная или многоуровневая цена, особенно для предприятий с большими объемами продаж.

Недостаток: с сотнями обменных курсов продавцы, скорее всего, увидят изменчивость своих затрат, поскольку обменные курсы могут варьироваться от одной транзакции к другой.

Преимущество: фиксированная цена является простой и предсказуемой.

Недостаток: общие затраты могут быть выше, чем затраты на взаимообмен плюс, особенно для предприятий с большими объемами продаж.

Преимущество: затраты более предсказуемы, чем затраты на обмен плюс, а тарифы могут быть более конкурентоспособными, чем фиксированные тарифы для определенных типов транзакций.

Недостаток: общие затраты могут быть выше, чем затраты на обмен плюс, особенно для определенных транзакций, которые представляют более высокий риск для процессоров, таких как онлайн-платежи.

Некоторые платежные системы размещают цены на своих веб-сайтах. Другие предлагают только расценки на основе котировок.

Один платежный процессор может предлагать различные тарифы в зависимости от уровня подписки, типа отрасли или объема продаж.

Многие платежные системы взимают более высокую комиссию за онлайн-транзакции, чтобы снизить риск мошенничества.

Терминалы в точках продаж могут увеличить ваши общие расходы. Некоторые компании позволяют вам использовать собственный планшет или телефон, в то время как у других есть проприетарные устройства. Некоторые компании позволяют вам покупать устройства напрямую или через план платежей, в то время как другие сдают оборудование в аренду.

Высокий уровень мошеннических операций с картами, например, заправочные станции.

Высокие проценты возвратных платежей, таких как продажи рекламных роликов или телемаркетинга.

Продажи, регулируемые федеральным законодательством или законодательством штата, такие как огнестрельное оружие или марихуана.

Покупатель завершает процесс оформления заказа и выбирает оплату кредитной или дебетовой картой, отправляя свою данные держателя карты.

Затем продавец передает финансовую информацию, включая данные держателя карты, платежному шлюзу.

После получения сведений о транзакции платежный шлюз передает информацию стороннему платежному процессору, используемому продавцом.

Затем платежный процессор передаст информацию о транзакции в карточную сеть (т. е. Visa или MasterCard).

Карточная сеть передаст информацию о транзакции в банк клиента, который проверит, достаточно ли средств на счету для завершения транзакции.

Затем в карточную сеть отправляется ответ с подробным описанием того, была ли транзакция одобрена или отклонена.

Затем ответ передается карточной сетью платежному процессору. Платежный процессор передает ответ платежному шлюзу, информируя продавца и покупателя об ответе.

Наконец, средства переводятся банком клиента на ваш торговый счет, где они будут находиться в течение согласованного периода времени, прежде чем они будут переведены на ваш корпоративный банковский счет.

Совместимость. В идеале вы должны использовать платежный процессор, совместимый с другим программным обеспечением для электронной коммерции, которое вы уже используете.

Соответствие PCI. Поскольку вы храните информацию о держателях карт, важно, чтобы ваша система была защищена. Попробуйте найти PCI-совместимый платежный процессор.

Мошенничество. Когда дело доходит до приема платежей, мошенничество вызывает серьезную озабоченность. Выберите обработчик платежей, в котором встроена защита от мошенничества.

Если ваша компания хочет принимать платежи по картам, наличие платежного процессора является обязательным. Некоторые компании, такие как Square, объединяют обработку платежей с системами и оборудованием торговых точек. Другие, такие как Payment Depot, сосредоточены на платежах. Лучший вариант во многом зависит от объема продаж вашего бизнеса и способа приема платежей.

Некоторые компании, такие как Square, объединяют обработку платежей с системами и оборудованием торговых точек. Другие, такие как Payment Depot, сосредоточены на платежах. Лучший вариант во многом зависит от объема продаж вашего бизнеса и способа приема платежей.

Сделайте платежи осмысленными

Найдите подходящего поставщика платежных услуг, отвечающего уникальным потребностям вашего бизнеса.

ПОСМОТРЕТЬ ВАРИАНТЫ

Как работает обработка платежей

Когда компания принимает платежи по картам, платежная система работает в фоновом режиме, чтобы завершить эти транзакции и перевести деньги со счета карты клиента на счет продавца. Вот как выглядит процесс:

Стоимость карточных транзакций

Создание, обслуживание и эксплуатация сетей, по которым проходят данные и деньги, стоит денег. Компании, которые выполняют эту работу — эмитенты карт, сети и платежные системы — взимают плату с продавцов за использование этих сетей и услуг.

Плата за каждую транзакцию взимается с продаж продавца процессором платежей, который берет долю и передает остаток различным посредникам. Общая комиссия, называемая учетной ставкой продавца, обычно составляет от 2% до 3% от общей суммы покупки и включает в себя:

Как выбрать платежную систему

Перед выбором платежной системы ответьте на эти вопросы.

Подходит ли структура ценообразования для вашего бизнеса?

Оптимальная структура ценообразования для вашего бизнеса зависит от отрасли, объема продаж и компромиссов, на которые вы готовы пойти. Существует три распространенных типа ценообразования:

Ценообразование Interchange-plus состоит из обменного курса плюс установленная надбавка. Наценка может быть процентной, фиксированной или и той, и другой. Например, вы можете платить обменный курс плюс 15 центов за все транзакции.

Единая ставка состоит из единой ставки для всех транзакций, принятых определенным образом, независимо от конкретного обменного курса. Например, вы можете заплатить 2,3% плюс 15 центов за личные транзакции и 3% плюс 30 центов за онлайн-транзакции.

Многоуровневое ценообразование сочетает в себе элементы взаимообмена плюс и фиксированного ценообразования. Курсы обмена разбиты на несколько широких групп. Платежные системы назначают разную стоимость для каждого уровня. Например, вы можете заплатить 1,7% плюс 25 центов за дебетовые карты и 3% плюс 30 центов за премиальную карту высокого класса.

Курсы обмена разбиты на несколько широких групп. Платежные системы назначают разную стоимость для каждого уровня. Например, вы можете заплатить 1,7% плюс 25 центов за дебетовые карты и 3% плюс 30 центов за премиальную карту высокого класса.

Другие детали ценообразования, которые следует учитывать:

Где вы ведете бизнес?

Ваши клиенты платят онлайн? На кассе? Берете ли вы свой бизнес в дорогу? Некоторые платежные системы, такие как Stripe, предназначены в первую очередь для электронной коммерции. У других, таких как Square, есть несколько вариантов оборудования для личного бизнеса. Хотя различия здесь больше связаны с платежным шлюзом, а не с самой обработкой платежей, это может быть важным решающим фактором.

Какая у вас отрасль?

Некоторые платежные системы не будут предоставлять услуги предприятиям из-за регулятивных или финансовых рисков, связанных с приемом определенных платежей. Отрасли, которые иногда исключаются из условий обслуживания платежных систем, включают в себя:

Отрасли, которые иногда исключаются из условий обслуживания платежных систем, включают в себя:

Если ваш бизнес относится к такой отрасли, выбор платежных систем может быть более ограниченным.

Поставщики платежных услуг и торговые эквайеры

Заключительный этап процесса транзакции — получение оплаты. Существует два типа учетных записей, которые вы можете выбрать: учетная запись продавца (предоставляемая эквайером продавца) или учетная запись поставщика платежных услуг.

Торговые счета

Когда деньги переходят из рук в руки во время транзакции по карте, они переходят из банка клиента (банка-эмитента) на торговый счет, банковский счет, где предприятие, совершившее продажу, может получить доступ к полученным средствам. Чтобы средства стали доступны владельцу бизнес-счета, может потребоваться несколько дней, хотя некоторые финансовые учреждения разрешают предварительный доступ.

Чтобы средства стали доступны владельцу бизнес-счета, может потребоваться несколько дней, хотя некоторые финансовые учреждения разрешают предварительный доступ.

Сотни банков предлагают торговые счета, начиная от крупных банков, таких как Chase, и заканчивая учреждениями, специализирующимися на обслуживании торговых счетов, такими как Payment Depot. Компании любого размера могут открыть учетную запись продавца, но более крупные компании часто считают этот тип учетной записи наиболее рентабельным и масштабируемым.

Учетные записи поставщиков платежных услуг

Если вы используете учетную запись поставщика платежных услуг, например Square или Toast, вы не являетесь владельцем счета продавца напрямую. Вместо этого поставщик платежных услуг имеет собственный торговый счет, который собирает платежи от имени вашего бизнеса и многих других. Ваши средства направляются на дополнительный счет, который вы ведете у поставщика платежных услуг.

Многие популярные поставщики платежных услуг включают в себя функции, которые вы можете не получить с учетной записью продавца, например, мгновенный доступ к средствам. Однако, поскольку поставщик платежных услуг в конечном итоге является владельцем торгового счета, вы уступаете определенные аспекты контроля. Например, если поставщик платежных услуг сочтет ваш бизнес слишком рискованным, доступ к вашей учетной записи может быть прерван.

Однако, поскольку поставщик платежных услуг в конечном итоге является владельцем торгового счета, вы уступаете определенные аспекты контроля. Например, если поставщик платежных услуг сочтет ваш бизнес слишком рискованным, доступ к вашей учетной записи может быть прерван.

Насколько вероятно, что вы смените платежную систему?

Некоторые платежные системы предлагают отношения без контракта без платы за отмену, в то время как другие этого не делают. С некоторыми услугами вы будете владеть данными своих клиентов, если в будущем выберете другого поставщика; с другими вы не будете. Это может означать, что вам придется начинать новую программу лояльности с нуля, например, если вы перейдете.

Ведущие компании по обработке платежей

Square: хорошее решение «все в одном»

Услуги Square по обработке платежей, которые включены в ее систему точек продаж, отличаются понятными ценами . Он взимает 2,6% плюс 10 центов за личную транзакцию и 2,9% плюс 30 центов за онлайн-транзакцию. Цены в ресторанах или при использовании бесплатной версии Square немного различаются.

Он взимает 2,6% плюс 10 центов за личную транзакцию и 2,9% плюс 30 центов за онлайн-транзакцию. Цены в ресторанах или при использовании бесплатной версии Square немного различаются.

Обработка платежей Square |

Payment Depot: подходит для недорогой обработки платежей

Payment Depot сравнивает свою структуру ценообразования с членством в Costco. Payment Depot не делает надбавок к сетевым обменным курсам, но пользователи платят ежемесячный членский взнос, который начинается с 59 долларов. Он работает с различными терминалами или системами торговых точек.

Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. Купить сейчас на веб-сайте Payment Depot |

Полоса: хорошо подходит для онлайн-бизнеса .

Stripe — это настраиваемая опция, которая также работает как платежный шлюз и торговый счет. Его также легко использовать: вы можете настроить шаблон Stripe Checkout и добавить его на свой веб-сайт. Stripe Checkout включает удобные онлайн-функции, такие как проверка карты в режиме реального времени и автозаполнение адреса. Заряжается 2,9% плюс 30 центов за транзакцию для онлайн-платежей и 2,7% плюс 5 центов за личные транзакции.

Stripe — это настраиваемая опция, которая также работает как платежный шлюз и торговый счет. Его также легко использовать: вы можете настроить шаблон Stripe Checkout и добавить его на свой веб-сайт. Stripe Checkout включает удобные онлайн-функции, такие как проверка карты в режиме реального времени и автозаполнение адреса. Заряжается 2,9% плюс 30 центов за транзакцию для онлайн-платежей и 2,7% плюс 5 центов за личные транзакции.StripeРейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. |

Об авторе: Курт Вук — автор NerdWallet. Подробнее

ПОПУЛЯРНО НА NERDWALLET

Что такое платежный процессор?

Владельцу бизнеса важно понимать, что происходит, когда вы принимаете платежи от клиентов. В противном случае вы можете столкнуться с проблемами, когда ваши клиенты столкнутся с ошибками или проблемами. В конце концов, каждый раз, когда вы принимаете платеж по кредитной карте, вы обрабатываете конфиденциальную финансовую информацию, поэтому имеет смысл знать как можно больше об этом процессе. Понимание обработки платежей является важной частью уравнения. Узнайте все, что вам нужно знать о сторонних платежных системах, с помощью нашего простого руководства.

В противном случае вы можете столкнуться с проблемами, когда ваши клиенты столкнутся с ошибками или проблемами. В конце концов, каждый раз, когда вы принимаете платеж по кредитной карте, вы обрабатываете конфиденциальную финансовую информацию, поэтому имеет смысл знать как можно больше об этом процессе. Понимание обработки платежей является важной частью уравнения. Узнайте все, что вам нужно знать о сторонних платежных системах, с помощью нашего простого руководства.

Что такое платежный процессор?

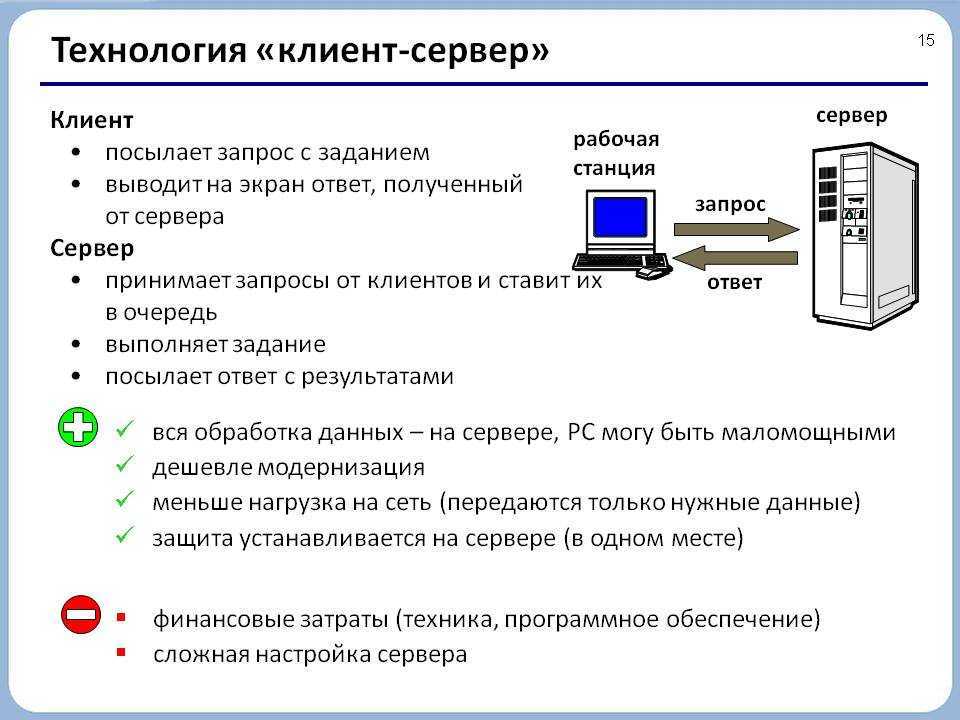

Платежный процессор — это компания, которая управляет процессом транзакции по кредитной карте, выступая в качестве своего рода посредника между банком и продавцом. Проще говоря, платежный процессор передает информацию с карты вашего клиента в ваш банк и банк клиента. При наличии достаточного количества средств транзакция проходит.

Существует широкий спектр комиссий, связанных с обработчиками платежей, включая комиссию за открытие, комиссию за транзакцию, комиссию за возврат платежа, комиссию за прекращение и арендную плату за оборудование для обработки кредитных карт (как правило, сторонний обработчик платежей предоставляет оборудование, которое вы использовать для приема платежей по картам, включая автоматы для кредитных карт). Однако, если вы хотите принимать платежи по кредитным или дебетовым картам от своих клиентов, другого варианта действительно нет.

Однако, если вы хотите принимать платежи по кредитным или дебетовым картам от своих клиентов, другого варианта действительно нет.

Имейте в виду, что «обработчик платежей» не является универсальным юридическим термином, и в некоторых случаях он используется взаимозаменяемо с такими терминами, как «поставщик платежных услуг» или «эквайрер».

Платежный шлюз, платежная система и торговые счета

Конечно, платежные системы не являются единственной важной частью платежного процесса. Вам также необходимо понимать роль платежных шлюзов и торговых счетов.

Итак, что такое платежный шлюз? По сути, платежные шлюзы являются посредниками между сторонним платежным процессором / торговым счетом и компаниями-эмитентами кредитных карт. Это тип программного обеспечения, которое обрабатывает техническую сторону передачи информации о держателе карты. Если у вас нет платежного шлюза, вы не сможете получать платежи от своих клиентов, даже если все остальные элементы на месте.

А мерчант аккаунты? Проще говоря, торговый счет — это тип банковского счета, который принимает платежи по кредитным и дебетовым картам. Если у вас нет учетной записи продавца, вы не сможете принимать эти виды платежей, поэтому очень важно создать ее при запуске своего бизнеса и создании банковского счета для бизнеса.

Как видите, на самом деле речь идет не о платежном шлюзе, обработчике платежей и торговых счетах. Для успешного управления процессом платежей необходимо включить все эти элементы. Платежный шлюз обрабатывает процесс перевода, платежный процессор проверяет подлинность и защищает транзакцию, а торговый счет — это место, где банк производит расчет средств до того, как они будут переведены на ваш бизнес-счет.

Как происходит процесс оплаты?

Платежная экосистема сбивает с толку множеством различных терминов и номенклатур, к которым нужно привыкнуть. Но все относительно просто. Если вы все еще не совсем уверены, что происходит, когда ваши клиенты оплачивают кредитной или дебетовой картой, вот простое пошаговое руководство:

Как выбрать платежную систему

Сторонние платежные системы очень важны для любого бизнеса, который хочет принимать платежи по кредитным или дебетовым картам от своих клиентов. Хотите знать, как выбрать платежную систему? Вот некоторые из ключевых элементов, на которые следует обратить внимание:

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при выставлении счетов.

Об авторе