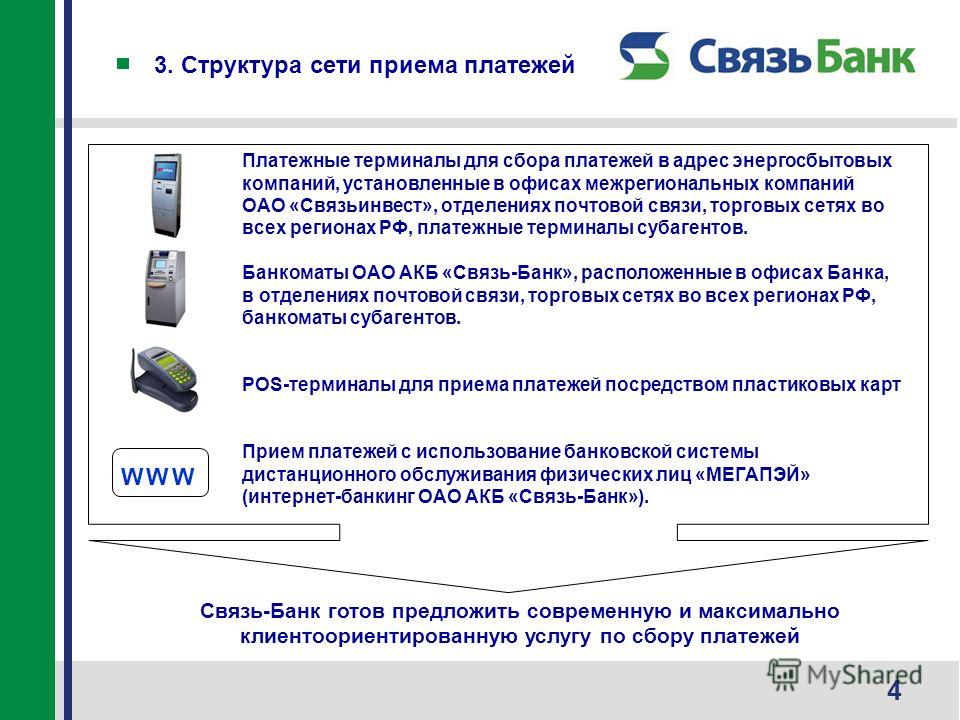

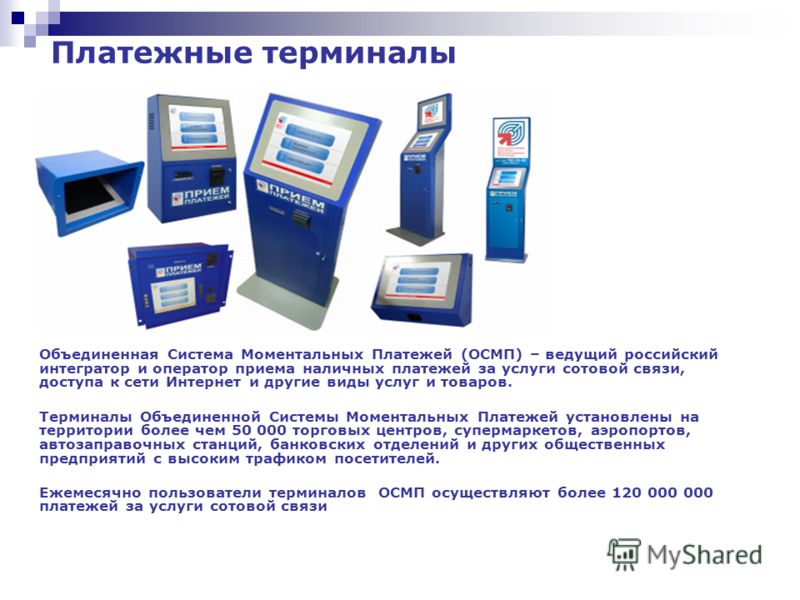

Оператор по приему платежей: Операторам по приему платежей

Кто такой «агент» ?

Согласно ст. 2 Федерального закона от 03.06.2009 № 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами», платежный агент — это юридическое лицо, за исключением кредитной организации, или индивидуальный предприниматель, осуществляющие деятельность по приему платежей физических лиц.

В данном случае под деятельностью по приему платежей физических лиц подразумевается прием денежных средств, направленных на исполнение денежных обязательств перед поставщиком по оплате товаров, работ или услуг. Другими словами, платежный агент принимает денежные средства и ведет расчеты с поставщиком за товары, работы или услуги. Каких-либо других юридических действий платежный агент не производит.

В бэк-офисе можно добавить несколько типов платежных агентов:

- Банковский платежный агент — это организация, не являющаяся кредитной организацией, или индивидуальный предприниматель, привлеченные кредитной организацией для приема денежных средств от физических лиц

06.2011 № 161-ФЗ (ред. от 18.07.2017) «О национальной платежной системе»). То есть, банковский платежный агент — это юридическое лицо или индивидуальный предприниматель, которые на основе договора с кредитной организацией участвуют в предоставлении банковских услуг, принимают и выплачивают денежные средства физических лиц по взятым обязательствам.

06.2011 № 161-ФЗ (ред. от 18.07.2017) «О национальной платежной системе»). То есть, банковский платежный агент — это юридическое лицо или индивидуальный предприниматель, которые на основе договора с кредитной организацией участвуют в предоставлении банковских услуг, принимают и выплачивают денежные средства физических лиц по взятым обязательствам.Пример: простым примером деятельности платежного агента является оплата мобильной связи. В данном случае, оператор мобильной связи выступает в роли поставщика. В момент, когда плательщик оплачивает услуги мобильной связи через банковский кассовый аппарат или терминал, банковский платежный агент отправляет их в банк, который, в свою очередь, отправляет деньги непосредственно оператору мобильной связи.

- Банковский платежный субагент — юридическое лицо, не являющееся кредитной организацией , или индивидуальный предприниматель, которые привлекаются банковским платежным агентом в целях осуществления отдельных банковских операций (ФЗ от 27.

06.2011 № 161-ФЗ (ред. от 18.07.2017) «О национальной платежной системе»). То есть, банковский платежный субагент — это организация, которая исполняет обязанности банковского платежного агента по его поручению. То есть в случае, когда банковский платежный агент заключает договор по выполнению банковских услуг с другой организацией, данная организация становится банковским платежным субагентом. Банковский платежный субагент выполняет те же самые виды операций, что и банковский платежный агент.

06.2011 № 161-ФЗ (ред. от 18.07.2017) «О национальной платежной системе»). То есть, банковский платежный субагент — это организация, которая исполняет обязанности банковского платежного агента по его поручению. То есть в случае, когда банковский платежный агент заключает договор по выполнению банковских услуг с другой организацией, данная организация становится банковским платежным субагентом. Банковский платежный субагент выполняет те же самые виды операций, что и банковский платежный агент.Пример: для плательщика банковский платежный субагент и банковский платежный агент ничем не отличаются друг от друга, так как они выполняют одинаковые виды операций (смотрите пример операции банковского платежного агента).

Примечание: если Вы не знаете, какой тип у вашего платежного агента, обратитесь к нему напрямую.

- Иной агент — это вариант для агента, который не входит в остальные типы агентов нашей системы.

- Комиссионер — торговый посредник, действующий по поручению комитента (поручителя), но от своего имени.

Пример: определенной организации необходимо купить помещение для нового офиса. Они решают воспользоваться услугами комиссионера, который обязуется оформить покупку. Комиссионер заключает договор о купле-продаже от своего имени. Имущество, приобретенное комиссионером за счет комитента будет являться собственностью последнего.

- Платежный агент — это юридическое лицо, за исключением кредитной организации, или индивидуальный предприниматель, осуществляющие деятельность по приему платежей физических лиц (ФЗ от 03.06.209 № 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами»). То есть платежный агент — это организация, которая принимает денежные средства и ведет расчеты с поставщиком. Пример: вернемся к примеру с оплатой услуг мобильного оператора. Если плательщик оплачивает услуги мобильного оператора через небанковский кассовый аппарат или терминал, то организация, отправляющая денежные средства мобильному оператору является обычным платежным агентом.

- Платежный субагент — юридическое лицо или индивидуальный предприниматель, заключившие с оператором по приему платежей договор об осуществлении деятельности по приему платежей физических лиц. То есть платежный субагент — это организация, которая заключила договор с оператором по приему платежей (юридическое лицо, заключившее с поставщиком договор об осуществлении деятельности по приему платежей физических лиц). Платежный субагент — это организация, которая исполняет обязанности платежного агента по его поручению.

Примечание: если Вы не знаете, какой тип у вашего платежного агента, обратитесь к нему напрямую.

- Поверенный — торговый посредник, действующий по поручению поручителя от его же имени.

Пример: вернемся к примеру с приобретением помещения для офиса.

Организация может решить воспользоваться услугами поверенного. В таком случае поверенный на основании доверенности должен заключить договор о купле-продаже помещения от имени доверителя (организации, которой нужно новое помещение).

Организация может решить воспользоваться услугами поверенного. В таком случае поверенный на основании доверенности должен заключить договор о купле-продаже помещения от имени доверителя (организации, которой нужно новое помещение).

06.2011 № 161-ФЗ (ред. от 18.07.2017) «О национальной платежной системе»). То есть, банковский платежный агент — это юридическое лицо или индивидуальный предприниматель, которые на основе договора с кредитной организацией участвуют в предоставлении банковских услуг, принимают и выплачивают денежные средства физических лиц по взятым обязательствам.

06.2011 № 161-ФЗ (ред. от 18.07.2017) «О национальной платежной системе»). То есть, банковский платежный агент — это юридическое лицо или индивидуальный предприниматель, которые на основе договора с кредитной организацией участвуют в предоставлении банковских услуг, принимают и выплачивают денежные средства физических лиц по взятым обязательствам.Для добавления агентов обратитесь к инструкции Добавление агентов.

Код ОКВЭД — 66.19.6 — Деятельность по приему платежей физических лиц платежными агентами

- Главная / ОКВЭД (Новый 2022) / Деятельность финансовая и страховая / Деятельность вспомогательная в сфере финансовых услуг и страхования / Деятельность вспомогательная в сфере финансовых услуг, кроме страхования и пенсионного обеспечения / Деятельность вспомогательная прочая в сфере финансовых услуг, кроме страхования и пенсионного обеспечения /

- Деятельность по приему платежей физических лиц платежными агентами

Это действующая редакция справочника кодов ОКВЭД. Используется с 2016 г. по 2022 г.

Код ОКВЭД:

★66. |

19.6 — Деятельность по приему платежей физических лиц платежными агентами

19.6 — Деятельность по приему платежей физических лиц платежными агентамиНажмите на «звездочку» чтобы добавить данный код в свой список.

Код ОКВЭД 66.19.6: Деятельность по приему платежей физических лиц платежными агентами

Эта группировка включает:

— деятельность по приему платежным агентом от плательщика денежных средств, направленных на исполнение денежных обязательств физического лица перед поставщиком по оплате товаров (работ, услуг), а также направленных органам государственной власти, органам местного самоуправления и бюджетным учреждениям, находящимся в их ведении, в рамках выполнения ими функций, установленных законодательством Российской Федерации

В данный код ОКВЭД входят:

| Код — Наименование |

|---|

★ 66. |

★ 66.19.62 — Деятельность платежных субагентов по приему платежей физических лиц |

19.61 — Деятельность операторов по приему платежей физических лиц

19.61 — Деятельность операторов по приему платежей физических лицОКВЭД

При выборе основного вида деятельности учитывайте:

Для правильного выбора основного вида деятельности необходимо учесть некоторые моменты:

Подлежит или нет выбранный вид деятельности лицензированию. Если основной вид деятельности подлежит обязательному лицензированию, то осуществлять такую деятельность без наличия соответствующей лицензии запрещено. Смотрите список лицензируемых видов деятельности.

Организационно-правовая форма юридического лица. Некоторые виды деятельности не подходят под определенные организационно-правовые формы. Например, аудиторская организация не может быть создана в форме открытого акционерного общества.

Основной вид деятельности влияет на размер страхового тарифа от несчастных случаев.

Поиск кодов ОКВЭД

Ваши выбранные коды

Выберите коды!

Отметьте нужный код, нажав на ★.

Регистрация ООО

Документы для регистрации ООО

3 000

Заказать

Центр Регистрации и Сопровождения Бизнеса

- Москва

- Другие города РФ

Телефон: +7 495 215-53-30 E-mail: [email protected]

Адрес: г. Москва, ул. Василия Петушкова, д. 27, оф. 104 (схема на Яндекс.Картах — www.regfile.ru/map)

Режим работы: ПН-ПТ: с 8-00 до 20-00, СБ: с 10-00 до 18-00 — по записи

Нулевая отчетностьСдача нулевой отчетности

от 2 000

Заказать

Данные из ЕГРЮЛ и ЕГРИП о регистрации ООО, АО, НКО, ИП

Вопросы и ответы

- Регистрации ООО

- Ликвидации ООО

- Регистрации ИП

- Ликвидации ИП

- Коды ОКВЭД

все вопросы и ответы

Наборы кодов ОКВЭД

Выписки из ЕГРЮЛ и ЕГРИП

Копирование материалов сайта должно сопровождаться ссылкой на источник. Все права защищены.

Все права защищены.

Отправляя нам какие-либо свои личные персональные данные или персональные данные третьих лиц Вы даете согласие на обработку своих персональных данных и подтверждаете согласие третьих лиц на обработку их персональных данных.

PayOnline от Net Element запускает прием платежей для

PayOnline обеспечивает прием международных платежей для V-Tell

| Источник: Чистый Элемент, Инк. Чистый Элемент, Инк.

МАЙАМИ, Флорида — (Marketwired — 1 июня 2017 г.) — Net Element, Inc. (NASDAQ: NETE), глобальная группа финансовых технологий и решений с добавленной стоимостью, которая поддерживает компании в приеме электронных платежей в многоканальной среде, охватывающей точки продаж (POS), электронную коммерцию и мобильных устройств, сегодня объявляет, что ее дочерняя компания PayOnline запустила услуги по приему платежей для V-Tell, международного оператора мобильной связи.

Деловые отношения с V-Tell подчеркивают возможности Net Element как глобальной платформы для приема платежей, которая облегчает трансграничные транзакции с помощью широкого спектра услуг, включая встроенный интерфейс, прием платежей в приложении, а также обширный набор решений для защиты от мошенничества, инструментов анализа данных и отчетности.

V-Tell обеспечивает безграничное общение, растворяя границы между странами и континентами через сеть без роуминга. V-Tell предоставляет клиентам услуги мобильной связи по фиксированным тарифам по всему миру. Сети компании объединяют высокоскоростные каналы связи и системы коммутации в одном высокотехнологичном решении на базе уникальной мульти-IMSI-платформы, управляемой современной глобальной биллинговой системой. Эта инновационная технология создает глобальную «домашнюю» сеть, которая позволяет клиентам получать доступ к услугам голосовой связи, Интернета и SMS в любой части мира.

«Мы очень рады нашему партнерству с Net Element, поскольку мы используем несколько способов оплаты, доступных через платформу PayOnline, включая регулярные платежи и платежные решения в один клик для нашего веб-сайта и мобильного приложения», — прокомментировал Феликс Ваховский, генеральный директор и президент V -Группа компаний «Расскажи».![]() «Мы также довольны набором инструментов для борьбы с мошенничеством, предоставляемых PayOnline».

«Мы также довольны набором инструментов для борьбы с мошенничеством, предоставляемых PayOnline».

О V-Tell

V-Tell — международный оператор мобильной связи, предоставляющий услуги мобильной связи клиентам по всему миру. Благодаря последовательному расширению V-Tell охватывает постоянно растущее число точек, используя новейшие технологии и оборудование для поддержки предложений своих клиентов. Абоненты V-Tell могут забыть о нескольких устройствах и нескольких SIM-картах. Одна SIM-карта V-Tell предоставляет клиентам V-Tell возможность иметь практически неограниченное количество постоянно активных личных телефонных номеров из любой страны на одном устройстве. Дополнительную информацию можно получить по адресу: http://www.v-tell.com.

О Net Element

Net Element, Inc. (NASDAQ: NETE) управляет платформой транзакционных и дополнительных услуг по принципу «платежи как услуга» для малых и средних предприятий («МСП») в США и некоторых развивающихся странах. рынки. В США компания стремится увеличить доход от транзакций за счет инновационных услуг для повышения производительности малого и среднего бизнеса, таких как облачное решение Aptito для ресторанов и розничных торговых точек. На международном уровне стратегия Net Element заключается в использовании своей многоканальной платформы для предоставления гибких предложений на развивающихся рынках с различными банковскими, нормативными и демографическими условиями, таких как ОАЭ, Казахстан, Кыргызстан и Азербайджан, где недавно были запущены инициативы. В 2016 году журнал South Florida Business Journal назвал Net Element одной из самых быстрорастущих технологических компаний. Дополнительная информация доступна на сайте www.netelement.com.

рынки. В США компания стремится увеличить доход от транзакций за счет инновационных услуг для повышения производительности малого и среднего бизнеса, таких как облачное решение Aptito для ресторанов и розничных торговых точек. На международном уровне стратегия Net Element заключается в использовании своей многоканальной платформы для предоставления гибких предложений на развивающихся рынках с различными банковскими, нормативными и демографическими условиями, таких как ОАЭ, Казахстан, Кыргызстан и Азербайджан, где недавно были запущены инициативы. В 2016 году журнал South Florida Business Journal назвал Net Element одной из самых быстрорастущих технологических компаний. Дополнительная информация доступна на сайте www.netelement.com.

Прогнозные заявления

Закон о фондовых биржах 1934 года с поправками. Любые заявления, содержащиеся в этом пресс-релизе, которые не являются утверждениями об исторических фактах, могут считаться прогнозными заявлениями. Такие слова, как «продолжать», «будет», «может», «мог», «должен», «ожидать», «ожидать», «планировать», «намереваться», «предвидеть», «полагать», «оценивать», «Прогнозировать», «потенциал» и подобные выражения предназначены для обозначения таких прогнозных заявлений. Все прогнозные заявления связаны со значительными рисками и неопределенностями, которые могут привести к тому, что фактические результаты будут существенно отличаться от тех, которые выражены или подразумеваются в прогнозных заявлениях, многие из которых, как правило, находятся вне контроля Net Element и их трудно предсказать. Примеры таких рисков и неопределенностей включают, помимо прочего, положительное влияние отношений с V-Tell на Компанию. Дополнительными примерами таких рисков и неопределенностей являются: (i) способность Net Element (или неспособность) получить дополнительное финансирование в достаточных объемах или на приемлемых условиях, когда это необходимо; (ii) способность Net Element поддерживать существующие и заключать дополнительные контракты с пользователями своих услуг по обработке платежей; (iii) способность Net Element успешно расширяться на существующих рынках и выходить на новые рынки; (iv) способность Net Element успешно управлять и интегрировать любые приобретения бизнеса, решений или технологий; (v) непредвиденные операционные расходы, транзакционные издержки и фактические или условные обязательства; (vi) способность привлекать и удерживать квалифицированных сотрудников и ключевой персонал; (vii) неблагоприятное влияние усиления конкуренции на бизнес Net Element; (viii) изменения в государственном лицензировании и регулировании, которые могут неблагоприятно повлиять на бизнес Net Element; (ix) риск того, что изменения в поведении потребителей могут неблагоприятно повлиять на бизнес Net Element; (x) способность Net Element защищать свою интеллектуальную собственность; (xi) местные, отраслевые и общие деловые и экономические условия; (xii) неблагоприятные последствия потенциального ухудшения американо-российских отношений, включая, помимо прочего, конфликт, связанный с Украиной, включая риск дальнейших санкций правительства США или других правовых ограничений на ведение бизнеса американскими компаниями в России.

Все прогнозные заявления связаны со значительными рисками и неопределенностями, которые могут привести к тому, что фактические результаты будут существенно отличаться от тех, которые выражены или подразумеваются в прогнозных заявлениях, многие из которых, как правило, находятся вне контроля Net Element и их трудно предсказать. Примеры таких рисков и неопределенностей включают, помимо прочего, положительное влияние отношений с V-Tell на Компанию. Дополнительными примерами таких рисков и неопределенностей являются: (i) способность Net Element (или неспособность) получить дополнительное финансирование в достаточных объемах или на приемлемых условиях, когда это необходимо; (ii) способность Net Element поддерживать существующие и заключать дополнительные контракты с пользователями своих услуг по обработке платежей; (iii) способность Net Element успешно расширяться на существующих рынках и выходить на новые рынки; (iv) способность Net Element успешно управлять и интегрировать любые приобретения бизнеса, решений или технологий; (v) непредвиденные операционные расходы, транзакционные издержки и фактические или условные обязательства; (vi) способность привлекать и удерживать квалифицированных сотрудников и ключевой персонал; (vii) неблагоприятное влияние усиления конкуренции на бизнес Net Element; (viii) изменения в государственном лицензировании и регулировании, которые могут неблагоприятно повлиять на бизнес Net Element; (ix) риск того, что изменения в поведении потребителей могут неблагоприятно повлиять на бизнес Net Element; (x) способность Net Element защищать свою интеллектуальную собственность; (xi) местные, отраслевые и общие деловые и экономические условия; (xii) неблагоприятные последствия потенциального ухудшения американо-российских отношений, включая, помимо прочего, конфликт, связанный с Украиной, включая риск дальнейших санкций правительства США или других правовых ограничений на ведение бизнеса американскими компаниями в России. Дополнительные факторы, которые могут привести к существенному отличию фактических результатов от тех, которые выражены или подразумеваются в прогнозных заявлениях, можно найти в самом последнем годовом отчете по форме 10-K, ежеквартальных отчетах по форме 10-Q и текущих отчетах по форме 8-. K, поданное Net Element в Комиссию по ценным бумагам и биржам. Net Element предполагает, что последующие события и события могут привести к изменению его планов, намерений и ожиданий. Net Element не берет на себя никаких обязательств и прямо отказывается от каких-либо намерений или обязательств по обновлению любых прогнозных заявлений, будь то в результате получения новой информации, будущих событий или иным образом, за исключением случаев, когда это прямо требуется по закону.

Дополнительные факторы, которые могут привести к существенному отличию фактических результатов от тех, которые выражены или подразумеваются в прогнозных заявлениях, можно найти в самом последнем годовом отчете по форме 10-K, ежеквартальных отчетах по форме 10-Q и текущих отчетах по форме 8-. K, поданное Net Element в Комиссию по ценным бумагам и биржам. Net Element предполагает, что последующие события и события могут привести к изменению его планов, намерений и ожиданий. Net Element не берет на себя никаких обязательств и прямо отказывается от каких-либо намерений или обязательств по обновлению любых прогнозных заявлений, будь то в результате получения новой информации, будущих событий или иным образом, за исключением случаев, когда это прямо требуется по закону.

Контактная информация:

Контактное лицо:

Net Element, Inc.

[email protected]

+1 (786) 923-0502

Что такое платежный шлюз? Определение, принцип работы и пример

Что такое платежный шлюз?

Платежный шлюз — это технология, используемая продавцами для приема покупок дебетовой или кредитной картой от клиентов. Этот термин включает в себя не только физические устройства для чтения карт, которые можно найти в обычных розничных магазинах, но и порталы обработки платежей, которые можно найти в интернет-магазинах. Однако в последние годы обычные платежные шлюзы начали принимать платежи по телефону с использованием QR-кодов или технологии Near Field Communication (NFC).

Этот термин включает в себя не только физические устройства для чтения карт, которые можно найти в обычных розничных магазинах, но и порталы обработки платежей, которые можно найти в интернет-магазинах. Однако в последние годы обычные платежные шлюзы начали принимать платежи по телефону с использованием QR-кодов или технологии Near Field Communication (NFC).

Ключевые выводы

- Платежные шлюзы — это ориентированные на потребителя интерфейсы, используемые для сбора платежной информации.

- В физических магазинах платежные шлюзы состоят из POS-терминалов, используемых для приема информации о кредитной карте с помощью карты или смартфона.

- В интернет-магазинах платежные шлюзы — это порталы «кассы», используемые для ввода данных кредитной карты или учетных данных для таких услуг, как PayPal.

- Платежные шлюзы отличаются от платежных систем, которые используют информацию о клиентах для сбора платежей от имени продавца.

- Существуют также платежные шлюзы для облегчения оплаты в криптовалютах, таких как биткойн.

Как работают платежные шлюзы

Платежный шлюз является ключевым компонентом системы обработки электронных платежей, поскольку это передовая технология, отвечающая за отправку информации о клиенте в банк-эквайер, где затем обрабатывается транзакция.

Технологии платежных шлюзов постоянно развиваются, отражая новые потребительские вкусы и технические возможности. В прошлом терминалы принимали кредитные карты с использованием магнитных полос и требовали бумажных подписей от клиентов. С развитием чиповых технологий этап подписи может быть удален в пользу персонального идентификационного номера (ПИН-кода), который вводится непосредственно в аппаратное обеспечение платежного шлюза. Сегодня также доступны бесконтактные покупки, и многие клиенты теперь используют свои телефоны в качестве платежного устройства вместо пластиковых кредитных карт.

Архитектура платежного шлюза будет различаться в зависимости от того, является ли он шлюзом в магазине или порталом онлайн-платежей. Шлюзам онлайн-платежей потребуются интерфейсы прикладного программирования (API), которые позволяют рассматриваемому веб-сайту взаимодействовать с базовой сетью обработки платежей. Платежные шлюзы в магазине будут использовать POS-терминал, который подключается к сети обработки платежей в электронном виде, используя либо телефонную линию, либо подключение к Интернету.

Шлюзам онлайн-платежей потребуются интерфейсы прикладного программирования (API), которые позволяют рассматриваемому веб-сайту взаимодействовать с базовой сетью обработки платежей. Платежные шлюзы в магазине будут использовать POS-терминал, который подключается к сети обработки платежей в электронном виде, используя либо телефонную линию, либо подключение к Интернету.

Платежный шлюз и платежный процессор

Платежный шлюз отличается от платежного процессора, услуги, которая соединяет банк клиента со счетом продавца и облегчает фактическое движение денег. Вы можете думать об этом как о двух частях транзакции: платежный шлюз собирает информацию о клиенте для оплаты, а платежный процессор использует эту информацию для связи с банком клиента и счетом продавца, дебетуя один счет и кредитуя другой.

Определения

Платежный шлюз A собирает информацию о карте клиента и шифрует ее для последующей обработки.

Платежный процессор использует эту информацию для списания средств с банка клиента или поставщика кредитной карты.

Пример платежного шлюза

Продавцы могут получить доступ к системам платежных шлюзов через партнерские отношения с торговыми банками-эквайерами, или же они могут выбрать свою собственную систему платежных шлюзов. Крупные банки, такие как Bank of America (BAC) и JPMorgan Chase (JPM), имеют сложные системы платежных шлюзов, которые они предлагают клиентам вместе с собственными банковскими услугами торгового эквайринга. В конечном счете, продавцы могут выбирать различные технологии платежных шлюзов, если они совместимы с банком-эквайером продавца, который используется для обработки платежей.

Одним из недавних примеров платежного шлюза является Square (SQ), в котором особое внимание уделяется гибким мобильным платежам для розничных предприятий. Технология Square Reader компании позволяет клиентам легко принимать платежи в специальных местах, таких как конгрессы или фермерские рынки, или через перемещающиеся витрины, такие как продовольственные грузовики.

С помощью технологии платежного шлюза Square Reader продавец может подключить к своему мобильному телефону небольшое устройство, которое позволяет покупателю проводить платежную карту для обработки через электронное соединение мобильного телефона. Square Reader отправляет платежную информацию в банк-эквайер продавца, который затем моментально обрабатывает информацию для продавца.

Square Reader отправляет платежную информацию в банк-эквайер продавца, который затем моментально обрабатывает информацию для продавца.

Вполне вероятно, что новые продукты продолжат повышать универсальность и скорость платежных шлюзов. В последние годы блокчейн-стартапы даже представили платежные шлюзы для криптовалют.

Часто задаваемые вопросы о платежном шлюзе

Сколько стоит платежный шлюз?

Платежные шлюзы обычно взимают комиссию за первоначальную настройку, фиксированную ежемесячную плату и небольшую комиссию за каждую транзакцию. Некоторые шлюзы также могут взимать часть стоимости каждой покупки. Например, Square взимает комиссию в десять центов за большинство карточных транзакций, а также 2,6% от суммы платежа. Полоса заряда 2.9% плюс тридцать центов за транзакцию. Также может взиматься плата за оборудование и установку.

Что такое платежный шлюз White Label?

Платежный шлюз с белой этикеткой — это платежный шлюз, брендинг которого можно настроить в соответствии с предпочтениями клиента. Это позволяет продавцам получать платежи через сторонние сервисы, используя свое имя и бренд.

Это позволяет продавцам получать платежи через сторонние сервисы, используя свое имя и бренд.

Могу ли я создать свой собственный платежный шлюз?

Хотя вы можете создать платежный шлюз с нуля, это, вероятно, будет слишком дорого, чтобы иметь смысл. По оценкам Softjourn, создание минимального шлюза для обработки транзакций по кредитным и дебетовым картам может стоить четверть миллиона долларов, не говоря уже о дополнительных проблемах, связанных с международными транзакциями, иностранной валютой и соблюдением нормативных требований.

Является ли Google Pay платежным шлюзом?

Google Pay — это цифровой кошелек, упрощающий взаимодействие с платежными шлюзами. Вместо того, чтобы носить с собой кредитную или дебетовую карту, пользователи могут хранить зашифрованные данные карты на своих телефонах, что позволяет им безопасно платить без предъявления карты.

Является ли PayPal платежным шлюзом или процессором?

Хотя PayPal иногда называют платежным провайдером, он предоставляет аналогичные услуги как платежному шлюзу, так и обработчику платежей.

Об авторе