Опись в ценное письмо заполнить онлайн: Бланк: Опись вложения

Опись вложения ценного письма, посылки (форма 103, 107)

Акт приема-передачи почтовых отправлений

Доверенность на получение и отправку почты ЭК

Опись вложения ф.107

Реестр, список почтовых отправлений

Форма 103

Вам необходимо надлежащим образом уведомить ответчика? Вы не знаете как лучше направить дополнительное соглашение о расторжении договора или уведомление? Вам нет нужды быть почтовым специалистом и «изобретать велосипед»! Все мы люди, прекрасно понимаем, что на вашей ответственности совершенно другие задачи, оставьте формальности специалистам! Для нас это любимая работа, получить ваше задание, переслать и доставить почтовое отправление! Мы знаем, как надлежащим образом уведомить и вручить почтовое отправление с подтверждением факта вручения. Наша компания вручает почтовые отправления (заказные письма с уведомлением) в день обращения! Для вашего удобства работает сервис для мониторинга отправления.

С нами Вы можете отправить документы в:

- пенсионный фонд;

- налоговую инспекцию;

- министерства;

- другие государственные учреждения;

- банковские структуры;

- страховые компании.

Если Вам требуется подтверждение опись вложения отправленных документов, с нашими услугами Вам не обязательно знать, как заполнять документы. Наши специалисты помогут оформить почтовую форму № 107 (опись вложения).

Опись вложения – почтовый бланк, используемый при отправке регистрируемых почтовых отправлений (ценных писем, бандеролей, посылок), заполняется в двух экземплярах, один остается у отправителя, второй отдается получателю. Заполненный бланк Вы можете выслать нам на электронную почту [email protected]. Мы проверим, поставим отметку календарного штемпеля, оформим ценное письмо на вашей территории. Вам не потребуется терять время на дорогу и стоять в очередях в объекте почтовой связи!

Your browser does not support JavaScript!. Please enable javascript in your browser in order to get form work properly.

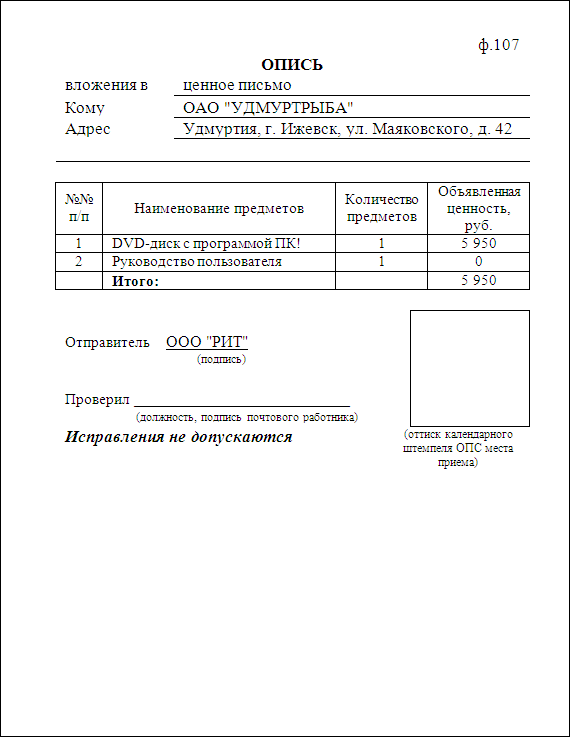

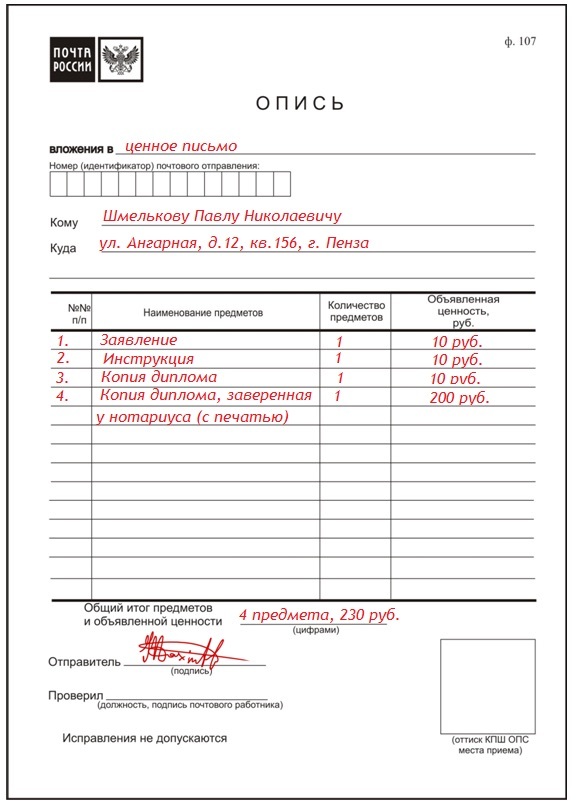

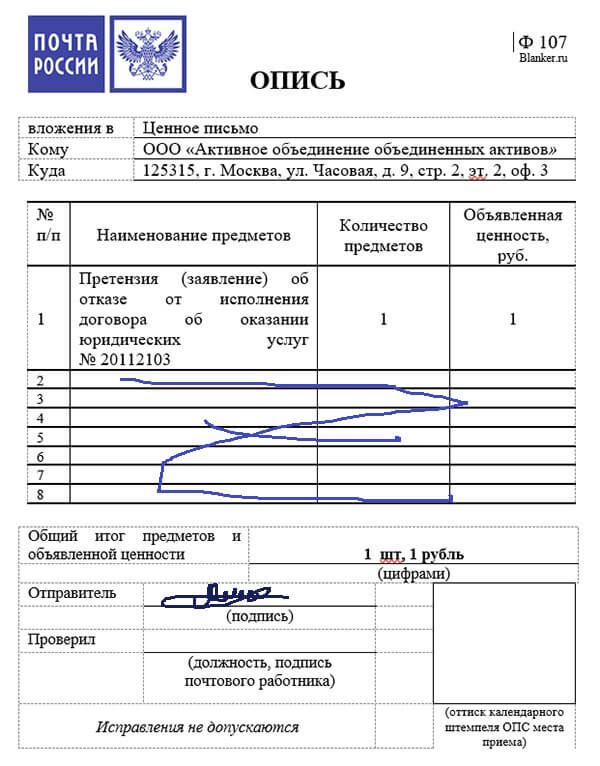

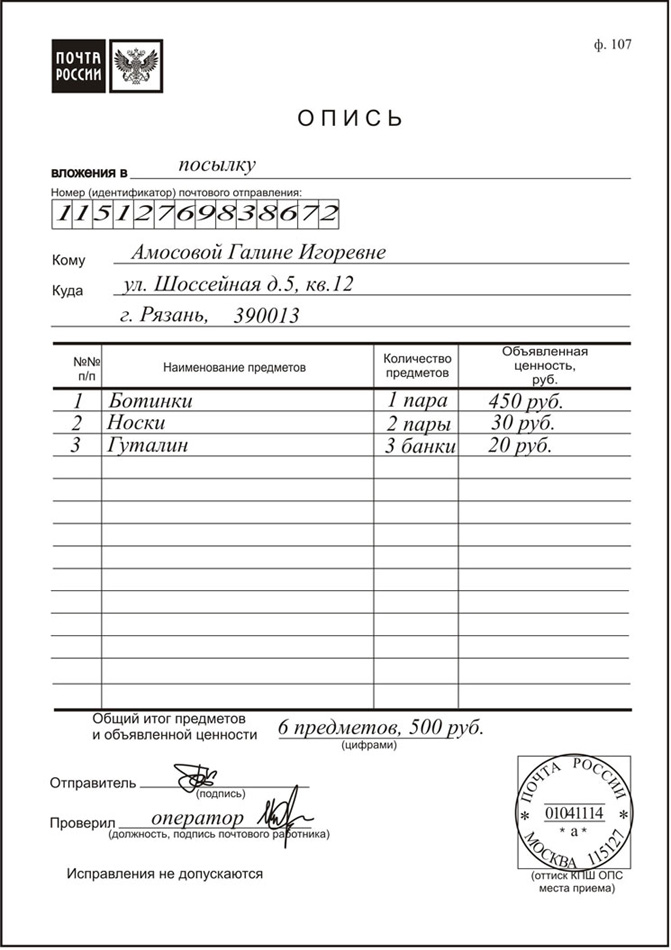

Ценные письма принимаются в открытом виде с проверкой вложения и с описью всех отправляемых предметов. Опись вложения ф. 107 составляется отправителем в двух экземплярах с обязательным указанием почтового полного адреса и наименования получателя. Пересылаемое вложение записывается в опись поименно с указанием суммы оценки по ее действительной стоимости, определенной отправителем. Оба экземпляра описи подписываются отправителем.

Опись вложения ф. 107 составляется отправителем в двух экземплярах с обязательным указанием почтового полного адреса и наименования получателя. Пересылаемое вложение записывается в опись поименно с указанием суммы оценки по ее действительной стоимости, определенной отправителем. Оба экземпляра описи подписываются отправителем.

По желанию отправителя на первом экземпляре описи, вкладываемой в ценное письмо (бандероль), оценка предметов может не указываться. Если в ценном открытом письме (бандероли) среди ценных пересылаются предметы без оценки, то в графе «объявленная ценность» против их записи делается прочерк. При пересылке в ценном открытом письме авансовых и бухгалтерских отчетов, а также относящихся к ним документов разрешается вносить их в опись общим количеством листов с указанием общей суммы оценки. Облигации государственных займов, лотерейные билеты и другие денежные документы записываются в опись ценного письма с указанием номеров, серий и их номинальной стоимости, а по облигациям и билетам, на которые выпали выигрыши, вместо номинальной стоимости указывается сумма выигрыша.

В отделении почтовой связи есть бланки почтовых форм. У нас вы найдете образец заполнения бланка описи документов ценных вложений. Вы можете заранее подготовить опись вложения в письмо, а наши специалисты помогут Вам в этом. При оформлении (приеме) отправления специалист проверяет правильность заполнения бланка описи вложения, цельность оболочки и просматривает ценность. После чего один экземпляр бланка возвращают отправителю с отметками календарно почтового штемпеля, а второй сопровождает письмо.

Для юридических лиц отправка ценных писем (более пяти штук) одновременно осуществляется партийным приемом с одной квитанцией на все отправки. Заполняется реестр (ф. 103 Реестр почтовых отправлений — Пример) — это список, где каждому отправлению присваивается уникальный номер — идентификатор для регистрируемых почтовых отправлений. Реестр содержит общее количество отправлений, категорию отправлений, заверяется именной печатью отделения почтовой связи и печатью датой приема, также подписью ответственного на каждом листе.

Вам необходимо подтверждение о факте вручения, в нашем почтовом отделении скажите об этом, уведомление о вручении письма (бланк 119)

По мнению специалиста простое или заказное уведомление о вручении – информирование с помощью официального почтового документа о том, что посылка или письмо получено адресатом.

В нашем отделении почтовой связи найдется образец бланка уведомления о вручении, возможность распечатать документы, сделать копии документов, а также необходимый упаковочный материал.

Оформите заявку, вызвать курьера легко! Вам не понадобится даже выходить из дома или офиса!

Звоните +7(343)266-34-29 или закажите обратный звонок.

Your browser does not support JavaScript!. Please enable javascript in your browser in order to get form work properly.

Заявка на услугу

Нажимая кнопку «Заказать», я даю согласие на обработку переданных мной данных на условиях, изложенных в политике обработки персональных данных.

Your browser does not support JavaScript!. Please enable javascript in your browser in order to get form work properly.

Ценное письмо – отправка почтой, опись вложения в ценное письмо

Перейти к контенту

Ценное письмо – вид регистрируемого почтового отправления, с назначенной категорией “Ценное письмо”, по сущности это то же Заказное письмо пересылаемое с описью вложения и объявленной стоимостью. Отправитель определяет стоимость вложений «объявленную ценность», в случае порчи, утери или повреждении письма стоимость возмещается. доставку и вручение можно отследить с помощью уникального кода для отслеживания. В соответствие с почтовыми правилами ценное письмо вручается лично адресату под роспись или представителю адресата по доверенности. Главной особенностью ценного письма от заказного является опись вложения, специальный бланк ф.107. Опись, документ подтверждающий отправку документов и материальных ценностей.

Главной особенностью ценного письма от заказного является опись вложения, специальный бланк ф.107. Опись, документ подтверждающий отправку документов и материальных ценностей.

Опись вложения в ценное письмо

Опись вложения состоит из 2-х идентичных частей, одна половина описи вкладывается в конверт, а вторая отдается лично в руки отправителю. Отправитель обязан заполнить опись, указать адрес отправителя и адрес получателя, далее перечислить документы, ценные вещи, которые намерен переслать.

Важно знать! Ценное письмо принимается работником почтовой службы в открытом виде! Оператор обязан внимательно провести проверку предметов перечисленных в описи. После завершения проверки оператор ставит свою подпись с расшифровкой и почтово-календарный штемпель с датой приемки письма.

Вызвать курьера

Для того, чтобы вызвать курьера достаточно оставить заявку по электронному адресу:

или позвонить по телефону:

+7 (343) 266-32-64

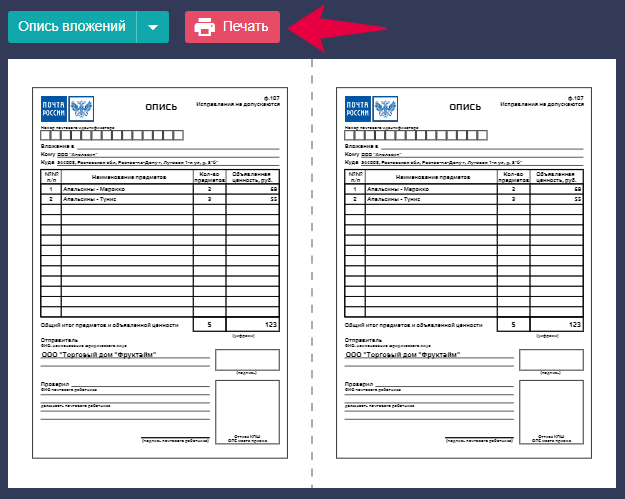

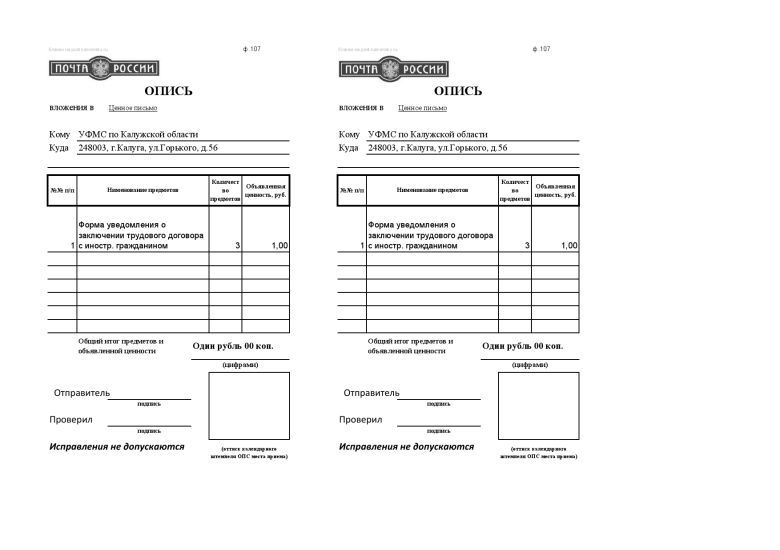

Скачайте образцы описи вложения ценного письма и уведомление о вручении письма (формы 103 и 107)

Скачать образцы

На работников почтовой службы распространяется материальная ответственность перед отправителем и получателем относительно указанной ценности в описи вложения. Ценность указывается по личной инициативе и не считается обязательной во время отправления письма. Ценность компенсируется в полном объеме или частично оператором, если произошло повреждение или потеря содержимого письма.

Ценность указывается по личной инициативе и не считается обязательной во время отправления письма. Ценность компенсируется в полном объеме или частично оператором, если произошло повреждение или потеря содержимого письма.

Дату отправки и дату вручения можно посмотреть на нашем сайте в разделе отслеживание. Ко всем регистрируемым почтовым отправлениям присваивается номер — почтовый идентификатор, его можно посмотреть в квитанции.

Условия отправления ценного письма

- Ценное письмо может получить адресат, либо его законный представитель, предъявив паспорт, а также это может сделать доверительное лицо, предъявив доверенность и паспорт. Только после проверки документов вложенных в ценное письмо в соответствии с описью вложения, получатель ставит свою подпись с расшифровкой и дату получения.

- По России ценное письмо может пересылаться весом только до 100 гр,

- международное ценное письмо весом до 2 кг,

- письмо свыше 100 гр. — присваивается категория бандероль.

- Почтовое отправление свыше 2 кг. — присваивается категория посылка.

Почтовая служба Экспресс-Курьер отправляет все виды почтовых отправлений, по согласованию с отправителем осуществляет заполнение описи.

Процедура отправления ценного письма

- Если вам требуется подтверждение о вручении письма, то необходимо отправить письмо с уведомлением. Уведомление о вручении вернется к вам по обратному адресу, который вы укажите при отправке письма. В уведомлении будет стоять подпись получателя и дата вручения.

- Отправить ценное письмо не уходя на почту можно у нас. Обратившись к нам, вы можете рассчитывать на помощь в оформлении почтовых бланков, заполним конверт, заполним уведомление о вручении, составим опись ф.107, сделаем список на почту ф.103.

Сделайте заявку прямо сейчас +7 (965) 548-64-59

Мы собираем статистику о посещениях сайта с помощью cookies. Посещая сайт, вы соглашаетесь с этим.

Для того, чтобы отследить свое отправление, скачайте файл с инструкцией:

Инструкция по отслеживанию отправлений (.

Сервис отслеживания отправлений

Логин

Пароль

Your browser does not support JavaScript!. Please enable javascript in your browser in order to get form work properly.

Заполнение и подписание PDF-форм с помощью инструмента Adobe Acrobat Fill & Sign

Руководство пользователя Отмена

Поиск

Последнее обновление: 11 апреля 2023 г., 16:25:43 по Гринвичу | Также относится к Adobe Acrobat 2017, Adobe Acrobat 2020

- Руководство пользователя Acrobat

- Знакомство с Acrobat

- Доступ к Acrobat с рабочего стола, мобильного устройства, Интернета

- Что нового в Acrobat

- Сочетания клавиш

- Системные требования

- Рабочее пространство

- Основы рабочего пространства

- Открытие и просмотр PDF-файлов

- Открытие PDF-файлов

- Навигация по страницам PDF

- Просмотр настроек PDF

- Настройка просмотра PDF

- Включить предварительный просмотр эскизов PDF-файлов

- Отображение PDF в браузере

- Работа с учетными записями онлайн-хранилища

- Доступ к файлам из ящика

- Доступ к файлам из Dropbox

- Доступ к файлам из OneDrive

- Доступ к файлам из SharePoint

- Доступ к файлам с Google Диска

- Acrobat и macOS

- Уведомления Acrobat

- Сетки, направляющие и измерения в PDF-файлах

- Азиатский текст, кириллица и текст с письмом справа налево в PDF-файлах

- Основы рабочего пространства

- Создание PDF-файлов

- Обзор создания PDF-файлов

- Создание PDF-файлов с помощью Acrobat

- Создание PDF-файлов с помощью PDFMaker

- Использование принтера Adobe PDF

- Преобразование веб-страниц в PDF

- Создание PDF-файлов с помощью Acrobat Distiller

- Настройки преобразования Adobe PDF

- PDF-шрифты

- Редактирование PDF-файлов

- Редактирование текста в PDF-файлах

- Редактирование изображений или объектов в PDF

- Поворот, перемещение, удаление и перенумерация страниц PDF

- Редактировать отсканированные файлы PDF

- Улучшение фотографий документов, снятых с помощью мобильной камеры

- Оптимизация PDF-файлов

- Свойства PDF и метаданные

- Ссылки и вложения в PDF-файлах

- слоев PDF

- Миниатюры страниц и закладки в PDF-файлах

- Мастер действий (Acrobat Pro)

- PDF-файлы, преобразованные в веб-страницы

- Настройка PDF для презентации

- Статьи в формате PDF

- Геопространственные файлы PDF

- Применение действий и сценариев к файлам PDF

- Изменить шрифт по умолчанию для добавления текста

- Удалить страницы из PDF

- Сканирование и распознавание символов

- Сканирование документов в PDF

- Улучшение фотографий документов

- Устранение неполадок сканера при сканировании с помощью Acrobat

- Формы

- Основы форм PDF

- Создание формы с нуля в Acrobat

- Создание и распространение PDF-форм

- Заполнение PDF-форм

- Свойства поля формы PDF

- Заполнение и подписание PDF-форм

- Настройка кнопок действий в формах PDF

- Публикация интерактивных веб-форм PDF

- Основные сведения о полях формы PDF

- Поля формы штрих-кода PDF

- Сбор данных форм PDF и управление ими

- О трекере форм

- Справка по PDF-формам

- Отправка PDF-форм получателям по электронной почте или на внутренний сервер

- Объединение файлов

- Объединение или объединение файлов в один PDF-файл

- Поворот, перемещение, удаление и перенумерация страниц PDF

- Добавление верхних и нижних колонтитулов и нумерации Бейтса в PDF-файлы

- Обрезать страницы PDF

- Добавление водяных знаков в PDF-файлы

- Добавление фона в PDF-файлы

- Работа с файлами компонентов в портфолио PDF

- Публикация и совместное использование портфолио PDF

- Обзор портфолио PDF

- Создание и настройка портфолио PDF

- Публикация, рецензирование и комментирование

- Публикация и отслеживание PDF-файлов в Интернете

- Разметка текста с правками

- Подготовка к просмотру PDF

- Запуск обзора PDF

- Размещение общих обзоров на сайтах SharePoint или Office 365

- Участие в обзоре PDF

- Добавление комментариев к PDF-файлам

- Добавление штампа в PDF

- Рабочие процессы утверждения

- Управление комментариями | посмотреть, ответить, распечатать

- Импорт и экспорт комментариев

- Отслеживание и управление обзорами PDF

- Сохранение и экспорт PDF-файлов

- Сохранение PDF-файлов

- Преобразование PDF в Word

- Преобразование PDF в JPG

- Преобразование или экспорт PDF-файлов в файлы других форматов

- Параметры формата файла для экспорта PDF

- Повторное использование содержимого PDF

- Безопасность

- Расширенный параметр безопасности для PDF-файлов

- Защита PDF-файлов с помощью паролей

- Управление цифровыми идентификаторами

- Защита PDF-файлов с помощью сертификатов

- Открытие защищенных PDF-файлов

- Удаление конфиденциального содержимого из PDF-файлов

- Настройка политик безопасности для PDF-файлов

- Выбор метода защиты для PDF-файлов

- Предупреждения системы безопасности при открытии PDF-файла

- Защита PDF-файлов с помощью Adobe Experience Manager

- Функция защищенного просмотра для PDF-файлов

- Обзор безопасности в Acrobat и PDF-файлах

- JavaScripts в PDF-файлах как угроза безопасности

- Вложения как угроза безопасности

- Разрешить или заблокировать ссылки в PDF-файлах

- Электронные подписи

- Подписание PDF-документов

- Сохраните свою подпись на мобильном телефоне и используйте ее везде

- Отправка документов на электронные подписи

- Создать веб-форму

- Массовый запрос электронной подписи

- Прием онлайн-платежей

- Бренд вашей учетной записи

- О подписях сертификатов

- Подписи на основе сертификата

- Проверка цифровых подписей

- Утвержденный список доверия Adobe

- Управление доверенными удостоверениями

- Печать

- Основные задачи печати PDF

- Печатные буклеты и портфолио в формате PDF

- Расширенные настройки печати PDF

- Печать в PDF

- Печать цветных PDF-файлов (Acrobat Pro)

- Печать PDF-файлов нестандартных размеров

- Специальные возможности, теги и переформатирование

- Создание и проверка доступности PDF

- Специальные возможности в PDF-файлах

- Инструмент порядка чтения для PDF-файлов

- Чтение PDF-файлов с функциями перекомпоновки и специальных возможностей

- Редактирование структуры документа с помощью панелей «Содержимое» и «Теги»

- Создание доступных PDF-файлов

- Поиск и индексирование

- Создание указателей PDF

- Поиск PDF-файлов

- Мультимедийные и 3D-модели

- Добавление аудио-, видео- и интерактивных объектов в PDF-файлы

- Добавление 3D-моделей в файлы PDF (Acrobat Pro)

- Отображение 3D-моделей в PDF-файлах

- Взаимодействие с 3D-моделями

- Измерение 3D-объектов в PDF-файлах

- Настройка 3D-видов в PDF-файлах

- Включить 3D-контент в PDF

- Добавление мультимедиа в PDF-файлы

- Комментирование 3D-проектов в PDF-файлах

- Воспроизведение видео, аудио и мультимедийных форматов в PDF-файлах

- Добавить комментарий к видео

- Инструменты для печати (Acrobat Pro)

- Обзор инструментов для печати

- Принтеры и визирные линии

- Предварительный просмотр вывода

- Сведение прозрачности

- Преобразование цвета и управление чернилами

- Цвет захвата

- Предпечатная проверка (Acrobat Pro)

- Файлы, совместимые с PDF/X, PDF/A и PDF/E

- Предполетные профили

- Расширенный предполетный осмотр

- Предполетные отчеты

- Просмотр результатов предварительной проверки, объектов и ресурсов

- Цели вывода в PDF-файлах

- Исправление проблемных областей с помощью инструмента Preflight

- Автоматизация анализа документов с помощью дроплетов или предпечатных действий

- Анализ документов с помощью инструмента Preflight

- Дополнительные проверки в Preflight tool

- Предполетные библиотеки

- Переменные предварительной проверки

- Управление цветом

- Поддержание согласованности цветов

- Настройки цвета

- Документы с управлением цветом

- Работа с цветовыми профилями

- Понимание управления цветом

Прежде чем начать

Мы внедряем новый, более интуитивно понятный интерфейс продукта. Если показанный здесь экран не соответствует интерфейсу вашего продукта, выберите справку для нового интерфейса.

Если показанный здесь экран не соответствует интерфейсу вашего продукта, выберите справку для нового интерфейса.

Прежде чем начать

Мы внедряем новый, более интуитивно понятный интерфейс продукта. Если показанный здесь экран не соответствует интерфейсу вашего продукта, выберите справку для вашего текущего опыта.

В новом интерфейсе инструменты отображаются в левой части экрана. Войдите в свою учетную запись

Войти

Управление учетной записью

Войдите в свою учетную запись

Войти

Управление учетной записью

Что такое метод «первым поступил – первым обслужен» и как его использовать

Что такое метод «первым поступил – первым обслужен» (FIFO)?

Метод «первым пришел, первым ушел», широко известный как FIFO, представляет собой метод управления активами и оценки, при котором активы, произведенные или приобретенные в первую очередь, продаются, используются или выбрасываются в первую очередь.![]()

Для целей налогообложения FIFO предполагает, что активы с самыми старыми затратами включаются в отчет о прибылях и убытках в себестоимость проданных товаров (COGS). Оставшиеся активы запасов сопоставляются с активами, которые были куплены или произведены последними.

Ключевые выводы

- «Первым пришел, первым ушел» (FIFO) — это метод учета, при котором активы, купленные или приобретенные первыми, выбрасываются в первую очередь.

- FIFO предполагает, что оставшийся запас состоит из предметов, купленных последними.

- В качестве альтернативы FIFO, LIFO представляет собой метод учета, при котором активы, купленные или приобретенные в последнюю очередь, списываются в первую очередь.

- Часто на инфляционном рынке более низкие и старые затраты относятся к себестоимости товаров, проданных по методу ФИФО, что приводит к более высокому чистому доходу, чем при использовании ЛИФО.

Первый пришел, первый ушел (FIFO)

Понимание метода «первым пришел, первым ушел» (FIFO)

Метод ФИФО используется для расчета потока затрат. В производстве, по мере того, как товары переходят на более поздние этапы разработки и когда готовые товарно-материальные ценности продаются, связанные с этим продуктом затраты должны признаваться в качестве расходов.

В производстве, по мере того, как товары переходят на более поздние этапы разработки и когда готовые товарно-материальные ценности продаются, связанные с этим продуктом затраты должны признаваться в качестве расходов.

При FIFO предполагается, что стоимость запасов, приобретенных первыми, будет признана в первую очередь. Долларовая стоимость всех запасов в этом процессе уменьшается, потому что запасы выводятся из собственности компании. Затраты, связанные с запасами, могут быть рассчитаны несколькими способами, одним из которых является метод ФИФО.

Типичные экономические ситуации включают инфляционные рынки и рост цен. В этой ситуации, если FIFO присваивает самые старые затраты себестоимости проданных товаров, эти самые старые затраты теоретически будут оценены ниже, чем самые последние запасы, приобретенные по текущим завышенным ценам.

Эти более низкие расходы приводят к более высокому чистому доходу. Кроме того, поскольку самые новые запасы обычно приобретались по более высоким ценам, итоговый остаток запасов завышен.

Компании могут выбирать, какой метод оценки использовать. Хотя их решение имеет финансовые последствия, некоторые компании могут выбрать метод, который отражает их запасы (например, бакалейщик часто сначала продает свои самые старые запасы).

Пример FIFO

Запасы распределяются по затратам по мере подготовки товаров к продаже. Это может происходить за счет покупки запасов или производственных затрат, покупки материалов и использования рабочей силы. Эти назначенные затраты основаны на порядке использования продукта, а для FIFO они основаны на том, что прибыло первым.

Представьте, что компания купила 100 товаров по 10 долларов за штуку, а затем купила еще 100 товаров по 15 долларов за штуку. Тогда компания продала 60 штук. По методу ФИФО себестоимость проданных товаров для каждого из 60 товаров составляет 10 долларов за единицу, потому что первые купленные товары являются первыми проданными товарами. Из 140 оставшихся предметов в запасах стоимость 40 предметов составляет 10 долларов за единицу, а стоимость 100 предметов — 15 долларов за единицу. Это связано с тем, что запасам присваивается самая последняя стоимость по методу ФИФО.

Это связано с тем, что запасам присваивается самая последняя стоимость по методу ФИФО.

Предположим, что с этим оставшимся запасом в 140 единиц компания продает дополнительно 50 единиц. Стоимость товаров, проданных за 40 из этих предметов, составляет 10 долларов США, и весь первый заказ из 100 единиц был полностью продан. Остальные 10 проданных единиц стоят 15 долларов каждая, а оставшиеся 90 единиц в инвентаре оцениваются в 15 долларов каждая (последняя уплаченная цена).

Метод FIFO следует логике, согласно которой, чтобы избежать устаревания, компания сначала продает самые старые товары и поддерживает в запасах самые новые. Хотя используемый фактический метод оценки запасов не обязательно должен следовать фактическому потоку запасов через компанию, организация должна быть в состоянии обосновать, почему она выбрала использование конкретного метода оценки запасов.

FIFO и LIFO

Методом оценки запасов, противоположным FIFO, является LIFO, где последний купленный или приобретенный товар является первым товаром. В странах с инфляционной экономикой это приводит к снижению себестоимости чистой прибыли и более низким остаткам запасов на конец периода по сравнению с FIFO.

В странах с инфляционной экономикой это приводит к снижению себестоимости чистой прибыли и более низким остаткам запасов на конец периода по сравнению с FIFO.

Во многих отношениях FIFO и LIFO противоположны. Вместо того, чтобы компания продавала первый товар в запасах, она продает последний. В периоды роста цен это означает, что проданный товар оценивается по более высокой стоимости товара, проданного по методу ЛИФО. В результате расходы компании в этих условиях, как правило, выше, а чистая прибыль ниже по ЛИФО по сравнению с ФИФО в инфляционные периоды.

Эти два метода оценки также имеют последствия для баланса. Поскольку более дорогие элементы запасов обычно продаются по методу ЛИФО, эти более дорогие элементы запасов хранятся как запасы в балансовом отчете по методу ФИФО. Мало того, что чистая прибыль часто выше при FIFO, запасы также часто больше.

Метод ЛИФО не разрешен международными стандартами финансовой отчетности.

ФИФО в сравнении с другими методами оценки

Инвентаризация по средней стоимости

Метод инвентаризации по средней стоимости присваивает одинаковую стоимость каждому элементу. Метод средней стоимости рассчитывается путем деления стоимости товаров в запасах на общее количество товаров, имеющихся в наличии для продажи. Это приводит к чистой прибыли и остаткам запасов на конец периода между FIFO и LIFO.

Метод средней стоимости рассчитывается путем деления стоимости товаров в запасах на общее количество товаров, имеющихся в наличии для продажи. Это приводит к чистой прибыли и остаткам запасов на конец периода между FIFO и LIFO.

Отслеживание конкретных запасов

Наконец, когда известны все компоненты, относящиеся к готовому продукту, используется специальное отслеживание запасов. Если все части неизвестны, целесообразно использовать метод ФИФО, ЛИФО или среднюю стоимость.

Преимущества и недостатки FIFO

Многие предприятия предпочитают метод FIFO, потому что его легко понять и реализовать. Это означает, что отчетность становится более прозрачной, а счетами FIFO труднее манипулировать для приукрашивания финансовых показателей компании. По этой причине FIFO требуется в некоторых юрисдикциях в соответствии с Международными стандартами финансовой отчетности, а также является стандартным во многих других юрисдикциях.

Кроме того, этот метод также следует естественному потоку запасов: большинство предприятий предпочитают сначала продавать свои самые старые продукты, зная, что они, скорее всего, потеряют ценность из-за длительного хранения. Это также означает, что счета компании будут лучше отражать стоимость текущих запасов, поскольку непроданные продукты также являются самыми новыми.

Это также означает, что счета компании будут лучше отражать стоимость текущих запасов, поскольку непроданные продукты также являются самыми новыми.

Однако есть некоторые недостатки. Метод FIFO может привести к более высокому налогу на прибыль для компании, поскольку существует более широкий разрыв между затратами и доходами. Это также может привести к завышению прибыли компании.

Плюсы и минусы метода FIFO

Плюсы

Легче понять и внедрить.

Следует за естественным потоком запасов.

Отражает текущую стоимость запасов лучше, чем метод ЛИФО.

Требуется в некоторых юрисдикциях.

Минусы

Может завышать прибыль компании из-за разрыва между затратами и выручкой.

Компания может столкнуться с более высокими налогами на прибыль.

Может не отражать движение запасов, особенно в инновационных отраслях

Какой метод инвентаризации следует использовать?

В некоторых странах FIFO является обязательным методом учета для отслеживания запасов, а также популярен в странах, где он не является обязательным. Поскольку FIFO считается более прозрачным методом учета, налоговые органы также с меньшей вероятностью будут его проверять.

Поскольку FIFO считается более прозрачным методом учета, налоговые органы также с меньшей вероятностью будут его проверять.

Однако у метода LIFO есть некоторые преимущества. В юрисдикциях, где это разрешено, LIFO позволяет компаниям сначала перечислять свои самые последние расходы. Поскольку расходы со временем растут, это может привести к снижению корпоративных налогов. Поскольку эти вопросы сложны, важно обсудить их с бухгалтером, прежде чем менять практику бухгалтерского учета в компании.

Когда используется метод «первым поступил — первым обслужен» (FIFO)?

Метод ФИФО используется для расчета потока затрат. В производстве, по мере того, как товары переходят на более поздние этапы разработки и когда готовые товарно-материальные ценности продаются, связанные с этим продуктом затраты должны признаваться в качестве расходов. При FIFO предполагается, что стоимость запасов, приобретенных первыми, будет признана первой, что снижает долларовую стоимость всех запасов.

Каковы преимущества метода «первым пришел — первым обслужен» (FIFO)?

Очевидным преимуществом FIFO является то, что это наиболее широко используемый метод оценки запасов во всем мире. Это также наиболее точный метод согласования ожидаемого потока затрат с фактическим потоком товаров, который дает предприятиям более достоверную картину стоимости запасов. Кроме того, он снижает влияние инфляции, предполагая, что стоимость приобретения новых запасов будет выше, чем стоимость приобретения старых запасов. Наконец, это снижает устаревание запасов.

Какие существуют другие методы оценки запасов?

Противоположностью FIFO является LIFO (Last In, First Out), где последний купленный или приобретенный товар является первым товаром. В странах с инфляционной экономикой это приводит к снижению себестоимости чистой прибыли и более низким остаткам запасов на конец периода по сравнению с FIFO. Инвентаризация по средней стоимости — это еще один метод, который присваивает одинаковую стоимость каждому элементу и приводит к получению чистой прибыли и конечных остатков запасов между FIFO и LIFO. Наконец, конкретное отслеживание запасов используется только тогда, когда известны все компоненты, относящиеся к готовому продукту.

Наконец, конкретное отслеживание запасов используется только тогда, когда известны все компоненты, относящиеся к готовому продукту.

Как рассчитывается FIFO?

FIFO рассчитывается путем сложения стоимости самых ранних проданных товарно-материальных запасов. Например, если было продано 10 единиц запасов, цена первых 10 единиц, купленных в качестве запасов, суммируется. Это равно себестоимости проданных товаров. В зависимости от выбранного метода оценки стоимость этих 10 позиций может быть разной.

FIFO лучше, чем LIFO?

Для некоторых компаний FIFO может быть лучше, чем LIFO, поскольку этот метод может лучше представлять физический поток запасов. Рассмотрим компанию, у которой есть 100 единиц запасов, готовых к продаже. Если компания приобретет еще 50 единиц запасов, можно предположить, что компания сначала попытается продать старые запасы.

FIFO также имеет несколько финансовых преимуществ по сравнению с LIFO. FIFO обычно приводит к более высоким остаткам запасов в балансе в периоды инфляции.

Об авторе