Оплата картой в магазине оборудование как называется: кредитные, дебетовые, зарплатные и виртуальные

Что такое эквайринг —

< Назад

НовостиaQsi 5

Поделиться в соцсетях

За последние три года стремительно меняется структура финансовых услуг. Если еще несколько лет назад платежи по банковской карте были единичными, то сегодня доля безналичных оплат в торговле, сфере услуг и общественном питании достигает 75-80%. Процент людей, выбирающих первый вариант, ежегодно растет. По некоторым исследованиям, часть людей уже полностью отказалась от использования наличных средств.

Эта тенденция сподвигла предпринимателей массово использовать в своей работе устройства, принимающие оплату при помощи банковских карт (обычно их называют пос-терминалы, смарт терминалы или ридеры банковских карт). Такой способ расчета между продавцом и покупателем называется эквайринг.

Как устроена работа эквайринга

Эквайринг — это банковская услуга, позволяющая торговой точке принимать оплату банковскими картами.

Эквайринг глазами пользователя: покупатель прикладывает карту к установленному терминалу, совершается операция, кассир контролирует поступление денег за покупку. После того как оплата прошла, касса печатает чек, который передается покупателю.

Кстати, смс-уведомление о списании средств со счета в момент покупки — также часть процесса эквайринга.

Как на самом деле устроен процесс оплаты по эквайрингу:

- покупатель перед расчетом сообщает продавцу о намерении оплатить товар/услугу банковской картой;

- продавец формирует документ на оплату при помощи кассы;

- покупатель прикладывает карту к считывающему устройству или вставляет ее в терминал, а также при необходимости вводит пароль;

- касса формирует запрос в банк-эквайер;

- банк формирует запрос на идентификацию карты в платежную систему;

- платежная система проверяет законность проводимой операции и запрашивает банк, который выпустил данную карту, о наличии средств для списания;

- банк-эмитент формирует ответ, который поступает в банк-эквайер через платежную систему;

- банк-эквайер разрешает проведение операции;

- проходит оплата, то есть снятие денежных средств со счета покупателя;

- покупателю выдается чек;

- в ближайшее время на счет продавцу поступают деньги, как правило, это занимает не больше 2 дней.

Банк-эмитент — организация, которая осуществляет выпуск и обслуживание банковских карт.

Банк-эквайер — организация, которая сопровождает эквайринговые услуги и берет за это комиссию.

Все эти действия происходят настолько быстро, что процесс оплаты чаще всего занимает не более 1-2 секунд.

Виды эквайринга:

- Торговый эквайринг

Самый распространенный вид эквайринга, используется в розничной офлайн-торговле. Операцию совершает банк-эквайер. Разновидностью торгового эквайринга является оплата по Qr-коду. Такой вариант в наибольшей степени подходит для предпринимателей, у которых онлайн-касса не оснащена встроенным эквайрингом, так как позволяет сэкономить на покупке дополнительного оборудования. Однако стоит отметить, что большинство покупателей на данный момент все же предпочитают оплату картой, нежели по Qr-коду.

- Мобильный эквайринг

Данный вид эквайринга применяется при оплате курьеру в момент доставки. Платеж осуществляется через специальный терминал или онлайн-кассу со встроенным эквайрингом. - Интернет-эквайринг

Данный вид эквайринга применяется при оплате покупок через интернет. Пользователь в момент расчета перечисляет деньги со своей карты на счет продавца.

Платеж осуществляется через специальный терминал или онлайн-кассу со встроенным эквайрингом.

Платеж осуществляется через специальный терминал или онлайн-кассу со встроенным эквайрингом.

На что обратить внимание при выборе устройства для торгового эквайринга

1. Надежность. В случае поломки устройства останавливается торговля, а это значит, что вы теряете часть клиентов. Обратите внимание, что терминал для приема карт должно работать надежно, связь должна быть постоянной, а платежи проходить быстро. Смарт-терминал aQsi признан одним из самых надежных устройств в своем классе — процент поломок составляет менее 0,1.

- Компактность и высокая мобильность. Терминал aQsi 5 объединяет 3 устройства в одном. Терминал просто разместить на полке и при необходимости взять с собой.

- Простота использования. Удобный интерфейс и простота использования — это экономия времени и страховка от ошибок кассира.

Удобный интерфейс и простота использования — это экономия времени и страховка от ошибок кассира.

Удобный интерфейс и простота использования — это экономия времени и страховка от ошибок кассира.

Касса с встроенным эквайрингом

Компания aQsi предлагает выгодное предложение — онлайн-касса с встроенный эквайрингом, что позволяет предпринимателям принимать оплату картой, не приобретая дополнительное оборудование, что является существенной экономией бюджета.

Подведем итоги

Эквайринг — прием безналичной оплаты товаров и услуг. Несмотря на то, что на первый взгляд, это довольно простая операция, в ней задействовано большое количество субъектов: осуществляющий операцию банк, выпустивший карту банк, платежная система, покупатель, магазин.

Обратите внимание! Платеж не будет совершен, если хотя бы одна из сторон найдет ошибку и не пропустит проведении транзакции. В этом случае рекомендуется попробовать провести оплату снова, а если это не поможет, воспользоваться другой картой или наличными, а после чего постараться выяснить причину, обратившись в банк, выпустивший карту (если оплата не прошла только по одной карте и на ней было достаточное количество денежных средств).

Подпишись на новости и статьи

Раз в неделю присылаем статьи о бизнесе, 54-ФЗ и новости

Что такое POS-терминал? — совет от компании МТС

POS-терминал (Point Of Sale — точка продажи) — это техническое устройство для приема платежей с помощью банковских карт. POS-терминалом называется также аппаратно-программный комплекс для совершения кассовых операций или, другими словами, кассовый аппарат.

В статье разберем оба варианта. И поможем с выбором кассовых POS-терминалов и POS-терминалов для приема оплат по банковским картам.

Преимущества кассовых POS-терминалов

Кассовые POS-терминалы — это современные сенсорные кассы, которые помимо выполнения торговых операций, ведут учет товаров, накапливают и анализируют данные, а также составляют для предпринимателя торговые отчеты.

Удобны они не только для собственника бизнеса, но и для кассира.

-

У сенсорных POS-терминалов интуитивно понятный интерфейс, как у смартфонов.

-

У них автоматизированы кассовые операции: сами считают сумму чека, сдачу, скидку, стоимость весовых товаров при подключении к весам.

-

Кассовые POS-терминалы работают с подробной номенклатурой товаров. Поэтому кассир может видеть с кассы цены, остатки товаров и даже сроки годности, без труда находить нужную позицию и добавлять ее в чек.

-

Встроенный учет товаров освобождает кассира фиксировать поступления и продажи в отдельных тетрадях. Все движение товаров сохраняется в кассе, и она составляет нужный отчет.

Исходите, в первую очередь, из задач и специфики бизнеса, а не из начальной цены.

На что стоит обратить внимание:

Обновление кассового ПО. Уточните у поставщика услуг, как происходит обновление, бесплатное оно или платное.

Уточните у поставщика услуг, как происходит обновление, бесплатное оно или платное.

Технические характеристики.

-

На точках с высокой проходимостью рекомендуем устанавливать терминалы с автоотрезом чеков и высокой скоростью печати чека.

-

Также обратите внимание можно ли подключить к кассе дополнительное оборудование (весы, сканер штрих-кодов и т.д).

-

Для мобильных касс лучше выбирать модели со встроенным эквайрингом.

-

Если вы покупаете мобильный терминал дополнительно,то обратите внимание на время работы без подзарядки и вес аппарата.

-

Возможность работы без электрической сети важно и для тех торговых точек, есть случаются перебои с электричеством.

-

Учитывайте, на каком Интернете работает касса: от сим-карты, от Wi-Fi или только от проводного Интернета.

Без связи работают не все POS-терминалы, поэтому ваша задача выбрать оптимальный вариант.

Без связи работают не все POS-терминалы, поэтому ваша задача выбрать оптимальный вариант.

Без связи работают не все POS-терминалы, поэтому ваша задача выбрать оптимальный вариант.

Наличие технической поддержки и гарантийного обслуживания. Уточните каналы общения с техническими специалистами. Вполне может оказаться, что общение проходит только по почте или через онлайн-чаты, а горячей линии ,как таковой, попросту нет. График работы тоже очень важен, если вы торгуете допоздна в будние дни и в выходные.

Функционал кассовой программы. Кассовое ПО должно соответствовать виду деятельности компании. Например, для продажи алкоголя потребуется ЕГАИС, для маркированных товаров — возможность сканирования кодов маркировки, для курьеров, кафе, ломбардов свой обязательный перечень.

В какую сумму обойдется работа на терминале?. Не весь нужный вам функционал может быть доступен на базовом тарифе. Обновления и техподдержка платно или нет? Выберите подходящий по всем параметрам тариф и оцените в целом во сколько вам обойдется терминал в процессе работы.

Поддерживает ли кассовый POS-терминал работу с системой быстрых платежей (СБП)?. Это новый способ приема безналичного платежа. СБП выгоднее эквайринга, так как ниже комиссия, которую берут банки: 0,4 ─ 0,7% за быстрые платежи против 1,9 ─ 2,5% за эквайринг. Подробнее про СБП в этой статье.

Также обратите внимание, что из себя представляет кассовое ПО.

-

Есть кассы с базовым набором функций для исполнения 54-ФЗ. В дальнейшем для расширения возможностей вам придется устанавливать сторонние приложения, и зачастую это не бесплатно.

-

Но основной риск заключается в том, что при “стыковке” неродных приложений с кассовой программой случаются сбои. С ними вам предстоит разобраться самостоятельно, чтобы понять, по чьей вине вдруг касса начала выдавать ошибки. Когда разработчик один, таких проблем не возникает.

Если у кассы есть свой маркетплейс, скорее всего история здесь именно такая.

Более подробно про критерии выбора кассы мы писали в этой статье “10 критериев выбора кассы”

Нужна помощь в выборе POS-терминала

Почему предприниматели выбирают POS-терминалы от кассы Лайтбокс?Среди моделей кассы Лайтбокс есть стационарные и мобильные POS-терминалы для розницы и сферы услуг, специальные решения для выездных продаж, курьерской доставки и интернет- торговли.

У всех моделей касс Лайтбокс есть:

С кассой Лайтбокс можно существенно сэкономить на эквайринге. В кассу встроен функционал по приему быстрых платежей, поэтому вы можете принимать безналичную оплату без терминала эквайринга. Комиссия по безналичной выручке через СБП всего 0,4%-0,7%

Кассу Лайтбокс точно не придется менять, когда вырастет ваш бизнес. Функционала гораздо больше, чем требует закон. Просто переходите на нужный вам тариф и пользуйтесь.

Просто переходите на нужный вам тариф и пользуйтесь.

Здесь есть удаленный контроль торговли со смартфона. Если установить специальное приложение на свой смартфон, то просматривать основные показатели торговли можно прямо с экрана: выручку, средний чек, количество возвратов и т.д.

Для организации курьерской доставки, услуг на выезде есть готовое решение — касса в смартфоне сотрудника. Вам не придется покупать кассы каждому сотруднику. Просто установите им на телефон бесплатное кассовое приложение и подключите к основной кассе. Узнать подробнее

Для того, чтобы начать торговать в Интернет, вам достаточно сообщить нам об этом. Мы переведем вашу торговлю в онлайн буквально за 3 дня. Подробнее про это можно почитать здесь.

Касса Лайтбокс 7″

Экран 7″

Печать чека за 7 сек

Подключение сканера, весов

Заказать

Товароучетная программа Лайтбокс

Ведёт складской учет

Контролирует работу кассира

Анализирует торговлю

Заказать

Касса Лайтбокс 5″

Экран 5,5”

Печать чека за 6 сек

Встроенный 1D/2D фотосканер

Заказать

Заказать

Мы предоставляем не только оборудование, но и помогаем с решением бизнес-задач.

Все услуги в одном окне:

- Активируем кассы под ключ

- Настраиваем эквайринг

- Подключаем к программам бухучета

- Подбираем банк и тариф РКО

- Бесплатно регистрируем ООО и ИП

- Подключаем к сервисам доставки, которые организуют доставку до ваших клиентов под ключ

Подобрать услуги

Зачем устанавливать POS-терминал для эквайринга?В предыдущих пунктах статьи мы рассказывали о кассовом POS-терминале. Переходим к описанию POS-терминала для эквайринга — оборудования для приема платежей с помощью банковских карт.

Как видно из инфографики покупатели активно используют банковские карты для оплаты товаров и услуг. Поэтому платежный кассовый pos-терминал в магазине или месте оказания услуг ─ гарантия того, что продажа не сорвется.

Другая причина, по которой нужно установить платежные терминалы в магазин ─ требования ст. 16.1 Закона «О защите прав потребителей», согласно которым у покупателя должно быть право выбора способа оплаты: наличные деньги или карта. Исключения сделаны только для тех организаций и ИП, выручка которых меньше 5 млн.в год или в магазине плохая связь и Интернет.

16.1 Закона «О защите прав потребителей», согласно которым у покупателя должно быть право выбора способа оплаты: наличные деньги или карта. Исключения сделаны только для тех организаций и ИП, выручка которых меньше 5 млн.в год или в магазине плохая связь и Интернет.

К вопросу выбора данного торгового оборудования нужно подойти достаточно серьезно: чтобы POS-терминал или сенсорный pos-терминал для карт помогал при проведении платежных операций , хорошо работал, а не стал еще одной «головной болью».

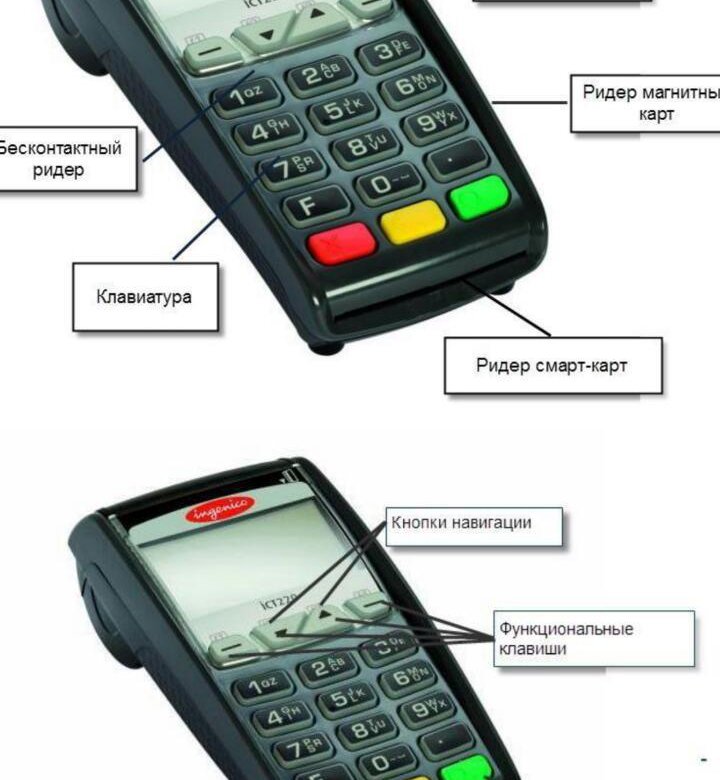

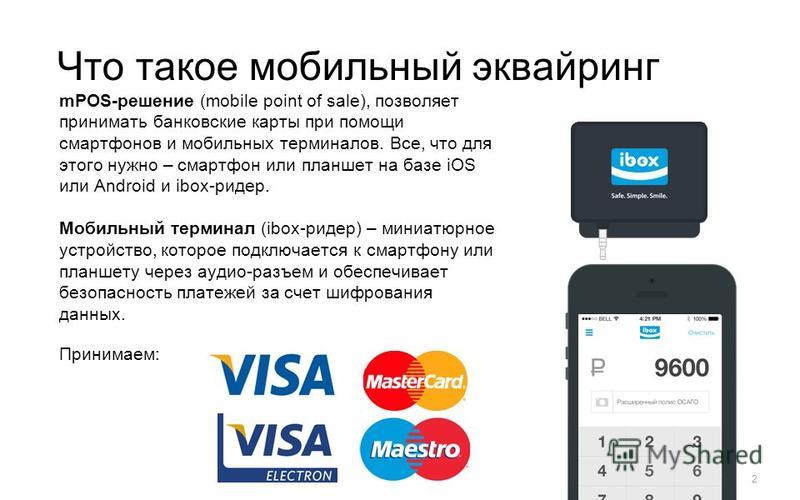

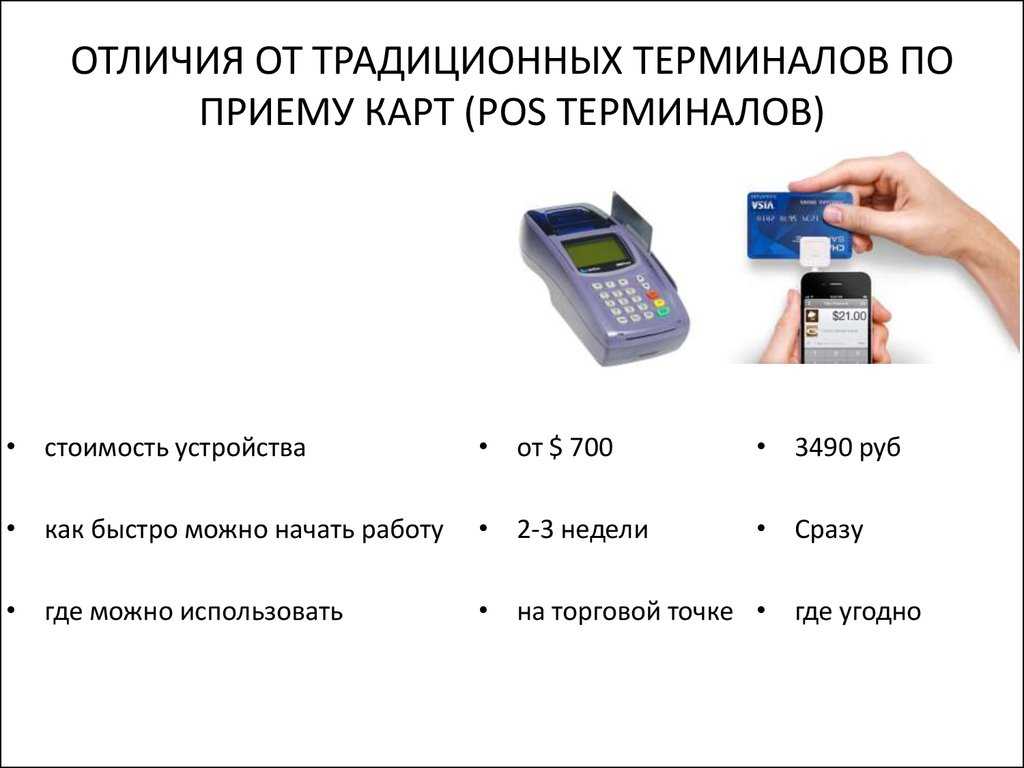

Какие бывают виды POS-терминалов для эквайринга?Устройства для эквайринга делятся на три группы: POS-терминалы, PIN-Pad (пин-пады), модели со встроенным эквайрингом.

POS-терминалыТакие устройства для эквайринга делятся на автономные и мобильные.

Автономный электронный POS-терминал считывает данные карты, на этом устройстве есть клавиатура для ввода пин-кода. Большинство моделей поддерживают бесконтактную оплату с банковских карт, например, payWave системы Visa и PayPass от Mastercard, а также технологии Apple Pay, Samsung Pay, Android Pay.

Большинство моделей поддерживают бесконтактную оплату с банковских карт, например, payWave системы Visa и PayPass от Mastercard, а также технологии Apple Pay, Samsung Pay, Android Pay.

После того как получено подтверждение банка и оплата проведена, POS-терминал распечатывает чек.

-

POS-терминалы могут работать как от электрической сети, так и от аккумуляторов. У всех устройств есть модуль связи для работы через Интернет и встроенный принтер для печати чеков.

-

Средние размеры настольных и переносных POS-терминалов примерно одинаковые и составляют 20 х 8 х 7 см, вес 500 г.

При оплате банковской картой кассир пробивает 2 чека: на терминале и кассе. При этом нужно вручную писать сумму чека в терминал.

Минусы:

-

затратно — нужно обслуживать и кассу, и POS-терминал;

-

долго, так как на выдачу двух чеков требуется время, и это может приводить к очередям, особенно на точках с высокой проходимостью;

-

не удобно для кассира, возможны ошибки при ручном вводе суммы для оплаты.

Плюсы:

-

покупатели могут расплатиться картами, даже при поломке кассы

-

проводить оплату через POS-терминал могут компании, которым касса не нужна по закону.

Подобрать POS-терминал

PIN-Pad ─ терминал, который может считывать данные карты, и на нем же вводят пин-код. Но, в отличие от POS-терминала, в интегрированном пин-паде нет принтера для печати чеков и модуля связи для передачи данных о карте через Интернет. Поэтому для работы такой пин-пад нужно обязательно подключать к онлайн-кассе, через которую будет происходить взаимодействие с банком и печать чека.

Плюсы:

-

экономно, так как стоимость ниже, чем у POS-терминалов, к тому же не понадобится покупать чековую ленту и краску для принтера;

-

нет ошибок при расчетах, потому что продавец только один раз вводит сумму на кассе;

-

меньше времени требуется на обслуживание клиентов.

Минус:

-

если касса сломается, то пин-пад тоже не будет работать.

-

если касса сломается, то пин-пад тоже не будет работать.

Интегрированный PIN-Pad, как и остальные терминалы эквайринга, поддерживают payWave от Visa, PayPass от Mastercard, технологии Apple Pay, Samsung Pay, Android Pay и другие бесконтактные способы оплаты.

Пример беспроводного бюджетного пин-пада Лайтбокс Эквайринг D200

-

подключается к онлайн-кассе через Bluetooth,

-

принимает оплату любыми картами и Рay-сервисами,

-

бесплатные переводы,

-

комиссия за эквайринг всего 1,99 % — фиксированная, не зависит от оборотов, а договор на эквайринг бесплатный

D200 можно купить и взять в аренду.

Заказать

Онлайн-кассы со встроенным эквайрингомОнлайн-касса со встроенным эквайрингом — это устройство для приема наличной и безналичной оплаты от клиентов.

Плюсы:

-

С такой кассой вы экономите на покупке терминала для эквайринга.

-

Удобный вариант для выездной торговли, услуг, а также курьерской доставки.

Минус:

Подобрать решение

Можно ли сэкономить на эквайринге?

Можно. Безналичные платежи не обязательно принимать через POS-терминал. Для экономии на эквайринге используйте СБП (систему быстрых платежей) на самой онлайн-кассе. Комиссия за платеж составит всего 0,4 — 0,7%

Для экономии на эквайринге используйте СБП (систему быстрых платежей) на самой онлайн-кассе. Комиссия за платеж составит всего 0,4 — 0,7%

Узнать подробнее

Могут ли терминалы эквайринга стать заменой онлайн-касс?Нет, несмотря на то, что оба устройства выдают чеки.

Кассовый чек ─ это документ, в котором есть информация о том, где, что именно и на какую сумму были куплены товары или услуги. Обязательные реквизиты кассового чека и требования к устройству и работе онлайн-кассы установлены в ФЗ-54.

А чек, который печатает электронный терминал, подтверждает только факт оплаты. Покупателю нужно передавать оба чека.

В тех случаях, когда интегрированный PIN-Pad подключен к онлайн-кассе, кассовый и платежный чеки печатаются в одном документе.

При расчетах в Интернете терминал не нужен, но онлайн-касса с фискальной памятью для формирования и передачи кассовых чеков обязательна. Если чеки отправляются только в электронном виде можно установить кассу без принтера.

Как выбрать терминал эквайринга?Во многом это зависит от вида ДЕЯТЕЛЬНОСТИ и модели кассового оборудования.

Автономный POS-терминал ─ универсальный вариант, но и самый дорогой Его можно использовать всем и всегда. Но есть случаи, когда для приема платежей в магазинах или при оказании услуг можно использовать только такие терминалы:

-

у организаций и ИП нет онлайн-кассы, поскольку они на основании ст.2 ФЗ-54 могут не использовать ККТ при расчётах или для них еще не наступил срок применения кассы, установленный ФЗ-290;

-

к онлайн-кассе нельзя подключить интегрированный PIN-Pad.

Мобильный POS-терминал удобно использовать при приеме платежей «на выезде», например, курьерам, при разъездной или разносной торговле. Но у курьера с собой должна быть еще и онлайн-касса, чтобы он мог выдать кассовый чек сразу после получения оплаты.

Для супермаркетов или крупных магазинов мы бы рекомендовали использовать POS-системы. Это целый кассовый комплекс. В нее входят управляющее устройство (POS-компьютер) или сенсорный моноблок, монитор, чековый принтер, фискальный регистратор, сканер штрих-кода, программируемая клавиатура для кассира, дисплей покупателя, денежный ящик, считыватель банковских карт (кардридер).

PIN-Pad можно использовать только в связке с онлайн-кассой, к которой можно подключить такой терминал. Причем оценивать нужно и наличие разъемов, и возможности программного обеспечения кассового аппарата.

PIN-Padы делятся на стационарные и мобильные. Первые удобны для крупного магазина, в котором для расчетов используется решение с фискальным регистратором, печатающим кассовые чеки или стационарная онлайн-касса. В этих случаях терминал устанавливают на специальной подставке и подключают к кассе проводами.

Первые удобны для крупного магазина, в котором для расчетов используется решение с фискальным регистратором, печатающим кассовые чеки или стационарная онлайн-касса. В этих случаях терминал устанавливают на специальной подставке и подключают к кассе проводами.

Мобильные пин-пады можно использовать в любых торговых точках. Касса взаимодействует с таким терминалом через Bluetooth. Его можно размещать зоне покупателей даже на достаточно большом удалении от кассы.

С точки зрения затрат и удобства, использование для эквайринга интегрированных пин-падов ─ самый выгодный вариант:

-

цена таких устройств и мобильных, и стационарных меньше, чем у POS-терминалов, и тем более, системы, состоящей из выносной клавиатуры и POS-терминала;

-

пин-паду не нужно отдельное интернет-соединение и его не надо заправлять кассовой лентой.

Подобрать оборудование для эквайринга

Дата публикации: 11. 02.2020

02.2020

Что такое платежный процессор? Топ-5 платежных систем (2022 г.)

Скорее всего, если вы ведете розничный бизнес в 2022 г., вы принимаете какую-либо форму безналичной оплаты. На самом деле, по данным Pew Research Center, 34% взрослых в возрасте до 30 лет не совершают покупок за наличные в течение обычной недели. Чтобы не отставать, владельцы бизнеса все чаще вынуждены понимать и получать платежные системы.

Что такое платежная система?

Платежный процессор — это поставщик, который управляет логистикой приема платежей с помощью кредитных и дебетовых карт. Платежные системы передают данные карты из любого места, где клиенты вводят данные своей кредитной карты — устройства чтения карт, веб-страницы оформления заказа или даже специальное оборудование, подключенное к смартфону, — и различные финансовые учреждения, участвующие в транзакции.

Платежные системы также играют жизненно важную роль в обеспечении безопасности онлайн-платежей. Они не только гарантируют, что на банковских счетах клиентов достаточно средств или что кредитные карты имеют адекватные кредитные линии, они также обеспечивают защиту конфиденциальной финансовой информации клиентов от доступа недобросовестных третьих лиц.

Они не только гарантируют, что на банковских счетах клиентов достаточно средств или что кредитные карты имеют адекватные кредитные линии, они также обеспечивают защиту конфиденциальной финансовой информации клиентов от доступа недобросовестных третьих лиц.

Как работает платежный процессор?

Платежный процессор — это невидимый участник, который завершает транзакции, когда компания принимает платежи по картам, переводя средства со счета клиента на счет продавца — часто в мгновение ока. Вот как работает этот процесс:

1. Покупатель сообщает информацию о карте

Покупатель сообщает продавцу информацию о своей карте. Это можно сделать с помощью устройства для чтения карт в обычном магазине, на странице оплаты на веб-сайте, через мобильное оборудование или с помощью другого способа оплаты.

2. Платежная инфраструктура обрабатывает запрос

Информация о карте клиента затем отправляется через платежный шлюз в платежную систему. Затем процессор официально инициирует транзакцию, отправляя информацию в банковскую сеть (для дебета) или карточную сеть (для кредита), такую как Mastercard, Visa или American Express, для авторизации. Затем банк или карточная сеть информирует обработчик платежей о том, был ли платеж авторизован или отклонен. Если платеж авторизован, продавец завершает транзакцию с покупателем. Если платеж отклонен, продавец информирует об этом покупателя, и покупатель может попробовать другой способ оплаты.

Затем банк или карточная сеть информирует обработчик платежей о том, был ли платеж авторизован или отклонен. Если платеж авторизован, продавец завершает транзакцию с покупателем. Если платеж отклонен, продавец информирует об этом покупателя, и покупатель может попробовать другой способ оплаты.

3. Деньги перемещаются

После того, как транзакция авторизована и завершена, платежная система информирует банк или компанию-эмитент кредитной карты, выпустившую карту клиента (известную как «банк-эмитент»), что он должен отправить средства на счет продавца. банк (известный как «банк-эквайер»). Средства переводятся на счет мерчанта (открывается поставщиком мерчант услуг), иногда сразу или в течение нескольких рабочих дней, в зависимости от платежной системы и типа эквайрингового банковского счета. Затем продавец может свободно переводить эти средства на собственные банковские счета своего бизнеса.

Топ-5 компаний, занимающихся обработкой платежей

На рынке существует большое количество платежных систем, из которых любой владелец бизнеса может выбирать. Пять лучших сервисов включают в себя:

Пять лучших сервисов включают в себя:

Square

Square — один из самых популярных платежных процессоров на рынке — вы можете узнать его фирменные терминалы с белыми картами на прилавке вашего любимого кафе или версию размером с большой палец, подключенную к чьему-то смартфон. Его интерфейс чистый, простой и понятный, что делает его привлекательным. Square взимает 2,6% плюс 10 центов за личные покупки и 2,9% плюс 30 центов за онлайн-транзакцию. Цены могут незначительно различаться между бесплатными моделями программного обеспечения Square и моделями подписки. Компания предоставляет один бесплатный кард-ридер при подписке на план; после этого оборудование стоит от 10 до 149 долларов.

Payment Depot

Клиенты Payment Depot платят ежемесячный членский взнос в размере 79 долларов США. Когда покупка совершена, Payment Depot взимает дополнительную фиксированную плату без наценки на обменный курс. Фиксированная плата варьируется от 15 центов за транзакцию для наименее дорогого ежемесячного плана с наименьшим количеством функций до 7 центов для самого дорогого плана. Payment Depot также можно использовать на различных аппаратных платежных терминалах или в торговых точках.

Payment Depot также можно использовать на различных аппаратных платежных терминалах или в торговых точках.

Stripe

Stripe — один из самых настраиваемых вариантов платежных систем на рынке. Он специально разработан для веб-разработчиков, которые могут настроить API продукта в соответствии с потребностями своего бизнеса. С Stripe вы можете принимать кредитные карты, дебетовые карты и даже некоторые криптовалютные платежи в более чем 130 различных валютах. Он взимает 2,9% плюс 30 центов за успешную транзакцию по карте. Stripe также напрямую интегрируется в ваш магазин Shopify.

PayPal

PayPal — это популярный вариант для владельцев бизнеса, которые ищут обработчик платежей с небольшим объемом операций, то есть процессор, который не обрабатывает много транзакций ежедневно. Его начальные затраты низкие (без ежемесячной платы, без минимального баланса), и он используется во всем мире, более чем в 200 странах и в 26 валютах. PayPal предлагает интеграцию непосредственно с вашим сайтом электронной коммерции. PayPal взимает 2,9% плюс 30 центов за транзакцию в США для онлайн-покупок и 4,4% плюс 30 центов за покупки за границей. Он взимает 2,7% плюс 30 центов за транзакции в магазине в США и 4,2% плюс 30 центов на международном уровне.

PayPal взимает 2,9% плюс 30 центов за транзакцию в США для онлайн-покупок и 4,4% плюс 30 центов за покупки за границей. Он взимает 2,7% плюс 30 центов за транзакции в магазине в США и 4,2% плюс 30 центов на международном уровне.

Данные линии выплат

Данные линии выплат дают продавцам возможность принимать платежи в Интернете, в магазине и через мобильное приложение. Компания также предоставляет продавцам возможность выдачи наличных, доступ к информации о клиентах и удобную интеграцию с QuickBooks. Его предложения по обслуживанию клиентов также хорошо рассмотрены. Его контракты заключаются из месяца в месяц, и компания взимает комиссию за обмен плюс 0,2% и 10 центов за транзакцию по карте, а также плюс 0,3% и 20 центов за транзакцию с вводом.

На что следует обратить внимание при выборе платежной системы

Главное, что вы должны учитывать при выборе между платежными системами, — это структура комиссий и необходимость обработки платежей в международных валютах. При проверке платежных систем учитывайте следующее:

При проверке платежных систем учитывайте следующее:

- Взимается ли плата за инициирование или запуск? Ежегодная плата после этого?

- Взимается ли комиссия за транзакцию, в том числе и при ежемесячной подписке?

- Потребуется ли вам приобрести или арендовать оборудование для обработки кредитных карт, например терминалы в магазине?

- Взимается ли плата за подключение к вашей учетной записи продавца?

- Будете ли вы нести ответственность за комиссию в случае возврата платежа по кредитной карте?

- Придется ли вам платить за проверку адресов клиентов или почтовых индексов для выставления счетов?

- Если вы решите прекратить использование процессора, вам нужно будет заплатить комиссию за прекращение действия?

- Вам нужно будет принимать платежи из-за границы?

Заключительные мысли

В наши дни, если ваш бизнес принимает платежи по картам, вам нужен платежный процессор. Но универсального сервиса нет. Как показано выше, существует множество моделей и продуктов на выбор, каждый из которых адаптирован для удовлетворения потребностей различных предприятий: от семейных магазинов на углу до крупных розничных интернет-магазинов.

Но универсального сервиса нет. Как показано выше, существует множество моделей и продуктов на выбор, каждый из которых адаптирован для удовлетворения потребностей различных предприятий: от семейных магазинов на углу до крупных розничных интернет-магазинов.

Как принимать платежи по кредитным картам в магазине или в Интернете (2022)

Несмотря на распространение новых способов оплаты, операции с кредитными картами по-прежнему преобладают: 79% населения США владеют хотя бы одной кредитной картой. Исследование Массачусетского технологического института показало, что клиенты готовы тратить до 100% больше при оплате кредитной картой.

Многие владельцы малого бизнеса могут упростить процесс оплаты для потребителей, связавшись с процессором кредитных карт. Да, эти платежные системы взимают комиссию за транзакцию, но она может быть компенсирована более крупными суммами транзакций, которые часто сопровождаются приемом кредитных карт.

Как осуществляется оплата кредитной картой?

Когда клиент проводит, вставляет или прикасается своей кредитной картой к вашему физическому платежному терминалу, ваш платежный процессор обменивается серией сообщений с финансовым учреждением клиента, которое выбирает, утвердить ли платеж.

Платежный процессор является связующим звеном между продавцом (вами) и компанией-эмитентом кредитных карт. В обмен на предоставление этой услуги обработчик платежей берет комиссию с продаж вашей кредитной карты — обычно от 2% до 3% — и может также взимать небольшую фиксированную плату за каждую транзакцию.

Если платеж одобрен, средства переводятся вашему поставщику платежных услуг. Через один-два рабочих дня остаток (за вычетом комиссии) переводится на расчетный банковский счет вашей компании, и деньги становятся вашими. Компании, выпускающие кредитные карты, также обычно взимают комиссию с продавцов в размере от 2,4% до 2,9% от суммы покупки плюс дополнительную фиксированную комиссию за каждую транзакцию. Они также взимают плату за возврат средств по кредитным картам, которые варьируются в зависимости от компании.

Как принимать платежи по кредитным картам

Прежде чем вы сможете принимать кредитные карты, вы должны создать банковский счет. Текущие счета малого бизнеса позволят вам получать доход от компаний, выпускающих кредитные карты. Оттуда настройка для получения платежей зависит от того, где происходит торговля: в обычном магазине, в Интернете или в дороге.

Оттуда настройка для получения платежей зависит от того, где происходит торговля: в обычном магазине, в Интернете или в дороге.

Как принимать платежи по кредитным картам в магазине

Оплата в магазине осуществляется в обычном розничном магазине, ресторане или офисе. Если ваш бизнес работает в физическом месте, вам потребуются следующие услуги и оборудование для приема платежей по кредитным картам.

- Платежный процессор. Это поставщик, который фактически обрабатывает транзакции, когда ваш клиент платит кредитной картой. Примеры включают Stripe и Square. Вы также можете зарегистрироваться у поставщика торговых счетов, такого как Payment Depot или Stax. Эти службы похожи на платежные системы, но их правила позволяют им обслуживать предприятия с высоким уровнем риска (например, телемаркетинг) или компании, которым необходимо обрабатывать огромное количество транзакций за один день. Из-за своей более сложной природы торговые счета могут быть излишними для большинства владельцев малого бизнеса. Вы также можете отказаться от платежных систем и торговых счетов, ведя бизнес через Shopify Payments. Платформа не требует от вас использования платежных систем или торговых счетов для получения оплаты.

Вы также можете отказаться от платежных систем и торговых счетов, ведя бизнес через Shopify Payments. Платформа не требует от вас использования платежных систем или торговых счетов для получения оплаты.

Вы также можете отказаться от платежных систем и торговых счетов, ведя бизнес через Shopify Payments. Платформа не требует от вас использования платежных систем или торговых счетов для получения оплаты.- Система точек продаж. Это аппаратно-программный пакет для продавцов, который предлагает физические и компьютерные инструменты, необходимые для совершения платежных транзакций. Программный компонент отслеживает ваши продажи, контролирует ваши запасы и держит вас в курсе налоговых переводов. Аппаратный компонент может включать мобильные считыватели карт, стационарные считыватели карт и сканеры штрих-кода. Эти пакеты продаются поставщиками платежных услуг, такими как Shopify, PayPal, Square, Clover, Toast и QuickBooks. Обычно вы покупаете оборудование и ежемесячно платите за программные услуги.

- Платежные терминалы. Платежный терминал — это физическое устройство, которое может обрабатывать транзакции по кредитным и дебетовым картам. Некоторые продавцы получают свои платежные терминалы как часть системы торговых точек (POS). Если в вашем POS-сервисе нет платежного терминала, вы можете приобрести его на заказ. Вы будете использовать это устройство для обработки всех физических платежей по кредитным картам, в том числе с магнитными полосами, чипами EMV и RFID-чипами для оплаты касанием.

Если в вашем POS-сервисе нет платежного терминала, вы можете приобрести его на заказ. Вы будете использовать это устройство для обработки всех физических платежей по кредитным картам, в том числе с магнитными полосами, чипами EMV и RFID-чипами для оплаты касанием.

Если в вашем POS-сервисе нет платежного терминала, вы можете приобрести его на заказ. Вы будете использовать это устройство для обработки всех физических платежей по кредитным картам, в том числе с магнитными полосами, чипами EMV и RFID-чипами для оплаты касанием.Как принимать онлайн-платежи по кредитным картам

Онлайн-платежи по кредитным картам, также называемые платежами электронной торговли, охватывают финансовые транзакции, совершаемые через Интернет. Транзакции на вашем сайте электронной коммерции Shopify считаются онлайн-платежами по кредитной карте.

Система онлайн-платежей работает во многом так же, как и обычная платежная система. Процессоры платежей по-прежнему передают финансовую информацию, а банки клиентов и компании-эмитенты кредитных карт либо одобряют транзакцию, либо отклоняют ее. Как продавец, вы все еще можете ожидать, что деньги от этих продаж поступят на ваш банковский счет в течение одного-двух рабочих дней.

Для реализации этого типа транзакции вам потребуется следующее:

- Платежный процессор. Опять же, вам понадобится обработчик платежей или поставщик платежных услуг, и вы можете обратиться к тем же поставщикам, которых использовали бы для обычных продаж.

Опять же, вам понадобится обработчик платежей или поставщик платежных услуг, и вы можете обратиться к тем же поставщикам, которых использовали бы для обычных продаж.

Опять же, вам понадобится обработчик платежей или поставщик платежных услуг, и вы можете обратиться к тем же поставщикам, которых использовали бы для обычных продаж.- Платежный шлюз. Онлайн-покупки осуществляются через платежный шлюз. Он работает так же, как платежный терминал в точке продажи, но представляет собой часть программного обеспечения, специально разработанного для обработки платежей через Интернет. Подписки на программное обеспечение POS, включая основные предложения Shopify, предлагают услуги платежного шлюза.

Как принимать платежи по мобильному кредиту

Платежи по мобильному кредиту удобны, если вы перемещаете бизнес из одного места в другое. Если вы продаете еду на разных фермерских рынках или футболки на разных концертных площадках, вам нужно настроить систему мобильных платежей.

Мобильные платежи по кредитным картам работают практически так же, как обычные или онлайн-платежи. Вот что вам понадобится:

- Приложение для точек продаж. Люди регулярно используют приложения для мобильных платежей, такие как Apple Pay, Google Pay, PayPal и Venmo, для личных платежей, чтобы переводить деньги друзьям. Эти услуги также работают для розничных продаж. Только для розничной торговли есть варианты от Square, Clover и приложения Shopify, которые предлагают лучшую в отрасли функциональность.

Люди регулярно используют приложения для мобильных платежей, такие как Apple Pay, Google Pay, PayPal и Venmo, для личных платежей, чтобы переводить деньги друзьям. Эти услуги также работают для розничных продаж. Только для розничной торговли есть варианты от Square, Clover и приложения Shopify, которые предлагают лучшую в отрасли функциональность.

Люди регулярно используют приложения для мобильных платежей, такие как Apple Pay, Google Pay, PayPal и Venmo, для личных платежей, чтобы переводить деньги друзьям. Эти услуги также работают для розничных продаж. Только для розничной торговли есть варианты от Square, Clover и приложения Shopify, которые предлагают лучшую в отрасли функциональность.- Оборудование для точек продаж. Чтобы принимать платежи по кредитным картам на ходу, вам понадобится устройство, которое может обрабатывать чипы кредитных карт и транзакции с оплатой одним касанием с мобильного устройства. Думайте об этом оборудовании как о портативном эквиваленте платежных терминалов в розничных магазинах. Эти считыватели карт подключаются к вашему планшету, смартфону или компьютеру и позволяют обрабатывать платежи на месте. Для пользователей Shopify есть Shopify Tap & Chip Card Reader для устройств iOS, которые могут выполнять транзакции с помощью вставки чипа или касания для оплаты.

Кредитные и дебетовые карты: в чем разница для продавцов?

Продавцы могут взимать плату как с кредитных, так и с дебетовых карт, используя одно и то же программное и аппаратное обеспечение точек продаж. Операции по дебетовой карте снимают деньги непосредственно с банковского счета клиента. Крупные банки могут взимать только ставку 0,05% плюс 21 цент за транзакцию по дебетовой карте. Ваш платежный процессор может добавить к этому дополнительную комиссию, но как продавец вы все равно будете платить меньше, чем за транзакцию по кредитной карте.

Операции по дебетовой карте снимают деньги непосредственно с банковского счета клиента. Крупные банки могут взимать только ставку 0,05% плюс 21 цент за транзакцию по дебетовой карте. Ваш платежный процессор может добавить к этому дополнительную комиссию, но как продавец вы все равно будете платить меньше, чем за транзакцию по кредитной карте.

Кредитные карты позволяют потребителям тратить больше денег, чем на самом деле есть на их банковских счетах, и это приводит к увеличению объемов покупок для розничных продавцов. Многие продавцы приветствуют платежи по кредитным картам, потому что высокая сумма покупок в корзине компенсирует дополнительные сборы, взимаемые компаниями, выпускающими кредитные карты.

Заключительные мысли

Принимая кредитные карты, ваш малый бизнес удовлетворит потребности многих клиентов, которым нравится удобство оплаты картой. Покупатели обычно предпочитают карты наличным деньгам при совершении своих самых крупных покупок. Да, вы будете платить комиссию за каждую покупку по кредитной карте, но вы можете получить выгоду от более крупных сумм покупок, связанных с платежами по кредитной карте.

Прием платежей по кредитным картам Часто задаваемые вопросы

Как я могу получить платеж с кредитной карты?

Вам потребуется расчетный банковский счет и счет для обработки платежей. Вы можете выбрать традиционные платежные системы, такие как Stripe и Square, или универсальную платежную систему, такую как Shopify Payments. Если вы продаете товары и услуги лично, вам также потребуется аппаратное обеспечение (например, устройство для чтения карт), которое позволит вам обрабатывать транзакции по кредитным картам и транзакции с оплатой в одно касание с мобильного устройства. Как только ваше оборудование и платежные сервисы настроены, клиенты могут начать платить вам с помощью кредитной карты. В зависимости от выбранных вами поставщиков деньги от этих транзакций обычно поступают на ваш банковский счет в течение двух-четырех рабочих дней.

Как принять оплату кредитной картой вручную?

Чтобы вручную принять платеж по кредитной карте, вам понадобится устройство для чтения кредитных карт, например Shopify Tap & Chip Card Reader для устройств iOS. Такое устройство подключается к вашему компьютеру, планшету или смартфону через Bluetooth. Он позволяет осуществлять безопасные зашифрованные платежи, которые проходят через платежный процессор и, в конечном итоге, на ваш банковский счет.

Такое устройство подключается к вашему компьютеру, планшету или смартфону через Bluetooth. Он позволяет осуществлять безопасные зашифрованные платежи, которые проходят через платежный процессор и, в конечном итоге, на ваш банковский счет.

Как принять оплату кредитной картой без физической карты?

Вашему клиенту не нужно предъявлять физическую карту, чтобы вы могли принимать платежи по кредитной карте. Используя своего поставщика платежных услуг, вы можете настроить платежи без карты (CNP), которые выполняются через веб-браузер. Затем вы можете вручную ввести информацию о кредитной карте, а не нажимать или вставлять пластиковую карту. Вы также можете принимать мобильные платежи в приложениях, которые выполняются на таких платформах, как Apple Pay и Google Pay, и ссылаться на кредитные карты пользователей. Клиенты просто оплачивают ваш бизнес со своих счетов, которые ссылаются на их кредитные карты в качестве источника платежа.

Как принять оплату кредитной картой без считывателя?

Если у вас нет физического устройства для чтения карт, вы можете вручную ввести информацию о карте клиента в программное приложение поставщика платежных услуг.

Об авторе