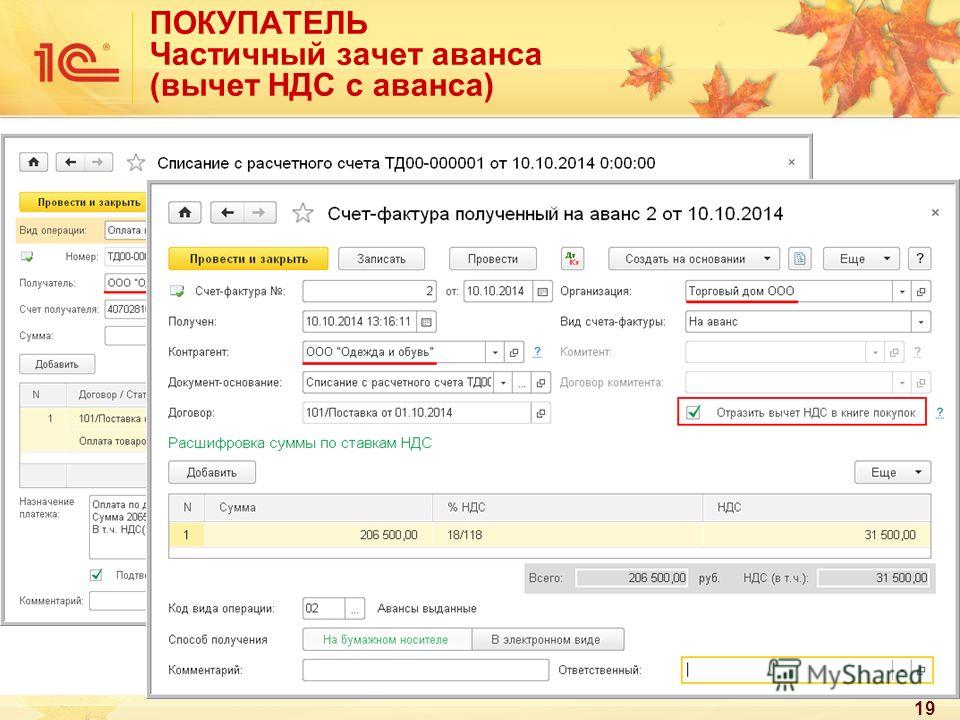

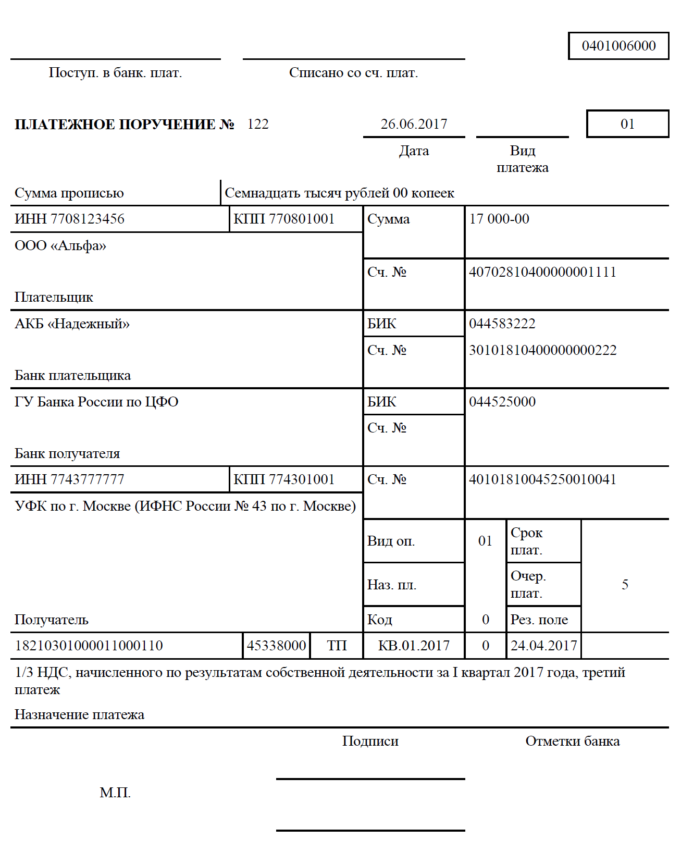

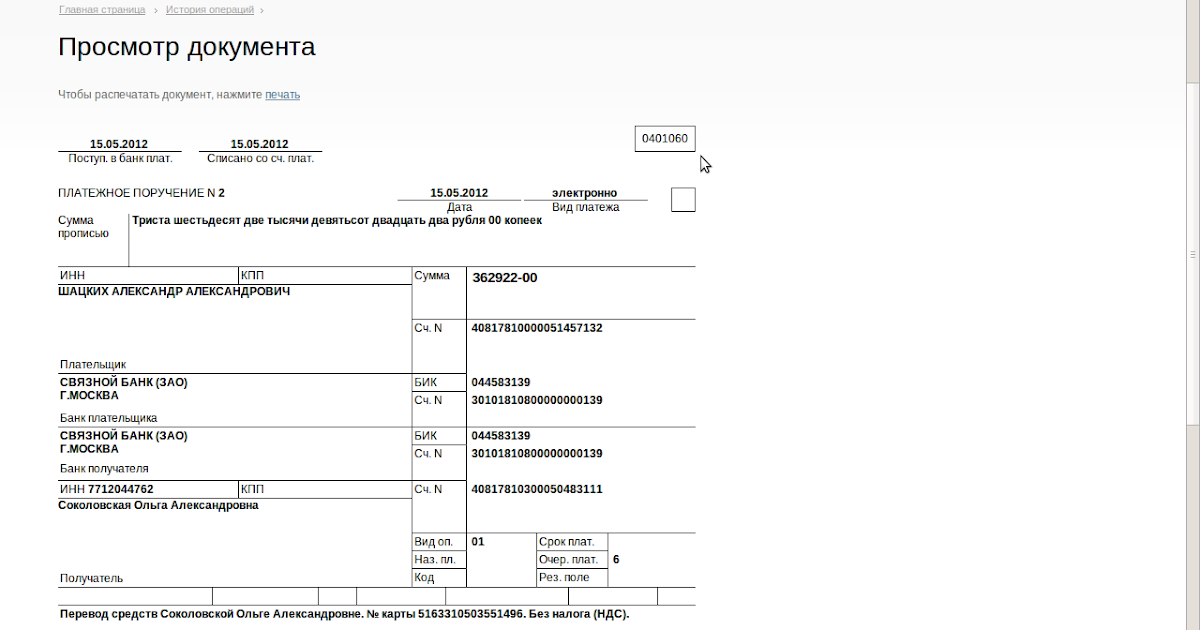

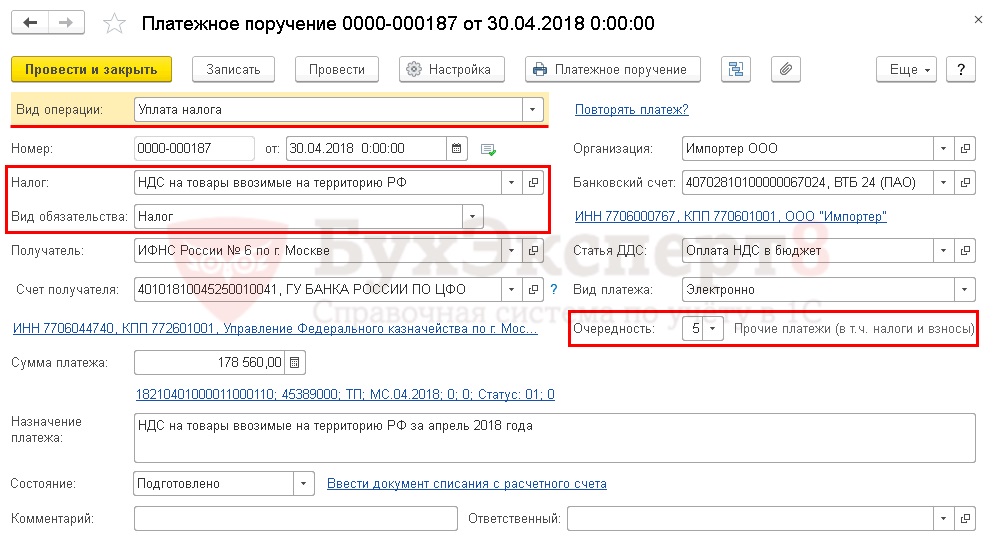

Оплата ндс: Налог на добавленную стоимость (НДС) | ФНС России

Страница не найдена

10 вещей, которые сможет сделать мошенник, завладевший данными вашего паспорта

Как правильно подобрать презерватив: подробная инструкция

Подозрительно: массовые смс с кодами активации от разных сервисов

Как я работала в вебкаме

Всем интересно

См. все

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

См. все

все

Как получить грин-карту США

В «Телеграме» распространяют «списки частичной мобилизации»: почему не стоит им верить

Как обменять права

Что такое кредитная история

Как стать почетным донором крови

Можно ли уехать из России после объявления о частичной мобилизации

Как я заказал машину из Японии

Частичная мобилизация в России: как будет проходить, кто подпадает, кого не призовут

Разбился градусник, что делать?

Как меня обманули на 15 000 ₽ с «Авито-доставкой»

Как рассчитать декретные выплаты

Нейросеть рисует аниме: как обработать фото с помощью Different Dimension Me

Лучшее за полгода

См. все

Что такое кредитная история

В «Телеграме» распространяют «списки частичной мобилизации»: почему не стоит им верить

Как стать почетным донором крови

Что такое гипотиреоз и как я с ним живу уже 3 года

Подозрительно: массовые смс с кодами активации от разных сервисов

Как обменять права

Нейросеть рисует аниме: как обработать фото с помощью Different Dimension Me

Как меня обманули на 15 000 ₽ с «Авито-доставкой»

Как получить грин-карту США

Как я работала в вебкаме

10 вещей, которые сможет сделать мошенник, завладевший данными вашего паспорта

Частичная мобилизация в России: как будет проходить, кто подпадает, кого не призовут

Как правильно подобрать презерватив: подробная инструкция

Как рассчитать декретные выплаты

Как я заказал машину из Японии

Разбился градусник, что делать?

Как зарегистрировать автомобиль в ГИБДД

Можно ли уехать из России после объявления о частичной мобилизации

Курсы помогут

См. все

Озеленить дом

Победить выгорание

Выбрать квартиру

Улучшить жизнь с помощью «Экселя»

Заработать на акциях

Начать инвестировать

Разобраться в благотворительности

Путешествовать безопасно

Зарабатывать на кредитке

Не прогадать с ипотекой

Защититься от мошенников

Не разориться на здоровье

Сортировать мусор

Рулить тачкой

Завести собаку

Быть самозанятым

Жить в России

Страница не найдена

10 вещей, которые сможет сделать мошенник, завладевший данными вашего паспорта

Как правильно подобрать презерватив: подробная инструкция

Подозрительно: массовые смс с кодами активации от разных сервисов

Как я работала в вебкаме

Всем интересно

См. все

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

См. все

все

Как получить грин-карту США

В «Телеграме» распространяют «списки частичной мобилизации»: почему не стоит им верить

Как обменять права

Что такое кредитная история

Как стать почетным донором крови

Можно ли уехать из России после объявления о частичной мобилизации

Как я заказал машину из Японии

Частичная мобилизация в России: как будет проходить, кто подпадает, кого не призовут

Разбился градусник, что делать?

Как меня обманули на 15 000 ₽ с «Авито-доставкой»

Как рассчитать декретные выплаты

Нейросеть рисует аниме: как обработать фото с помощью Different Dimension Me

Лучшее за полгода

См. все

Что такое кредитная история

В «Телеграме» распространяют «списки частичной мобилизации»: почему не стоит им верить

Как стать почетным донором крови

Что такое гипотиреоз и как я с ним живу уже 3 года

Подозрительно: массовые смс с кодами активации от разных сервисов

Как обменять права

Нейросеть рисует аниме: как обработать фото с помощью Different Dimension Me

Как меня обманули на 15 000 ₽ с «Авито-доставкой»

Как получить грин-карту США

Как я работала в вебкаме

10 вещей, которые сможет сделать мошенник, завладевший данными вашего паспорта

Частичная мобилизация в России: как будет проходить, кто подпадает, кого не призовут

Как правильно подобрать презерватив: подробная инструкция

Как рассчитать декретные выплаты

Как я заказал машину из Японии

Разбился градусник, что делать?

Как зарегистрировать автомобиль в ГИБДД

Можно ли уехать из России после объявления о частичной мобилизации

Курсы помогут

См. все

Озеленить дом

Победить выгорание

Выбрать квартиру

Улучшить жизнь с помощью «Экселя»

Заработать на акциях

Начать инвестировать

Разобраться в благотворительности

Путешествовать безопасно

Зарабатывать на кредитке

Не прогадать с ипотекой

Защититься от мошенников

Не разориться на здоровье

Сортировать мусор

Рулить тачкой

Завести собаку

Быть самозанятым

Жить в России

Платежи по счету НДС — GOV.UK

Платежи по договоренности со счетом

«Платежи по счету» — это авансовые платежи в счет НДС.

HMRC сообщит вам о необходимости производить платежи по счету, если вы отправляете декларации по НДС ежеквартально и ваша задолженность превышает 2,3 миллиона фунтов стерлингов в течение 12 месяцев или менее.

Порог в размере 2,3 миллиона фунтов стерлингов включает НДС на импорт и перемещение товаров на акцизные склады и с них.

Как мы работаем с вашими «платежами по счету»

Мы рассчитаем ваши платежи на основе ваших годовых обязательств по НДС в период, когда вы превысите пороговое значение.

Мы разделим вашу годовую задолженность по НДС за этот период на 24, чтобы получить сумму в рассрочку.

Если вы занимаетесь бизнесом менее 12 месяцев, мы рассчитаем платежи пропорционально.

Мы не включаем НДС на импорт и перемещение товаров на акцизные склады и с них.

Мы можем изменить сумму ваших платежей, если ваша общая сумма НДС увеличится или уменьшится на 20% или более.

Предприятия, зарегистрированные в подразделениях

Если вы зарегистрировали свое предприятие в названии его подразделений, мы будем рассматривать каждое подразделение как отдельный бизнес для платежей по счету. Мы будем использовать обязательства по НДС каждого подразделения, чтобы решить:

Мы будем использовать обязательства по НДС каждого подразделения, чтобы решить:

- , должно ли оно производить платежи на счет .

- сумма каждого платежа по счету

Предприятия, зарегистрированные как часть группы НДС

Мы рассмотрим обязательства по НДС всей группы, чтобы принять решение:

- следует ли производить платежи на счет

- сумма каждого платежа по счету

Группа НДС должна иметь члена-представителя, который отвечает за осуществление платежей по счету группы. Если мы не получаем платежи, все члены группы несут солидарную ответственность за платежи по счету (это означает, что члены группы несут общую и индивидуальную ответственность за групповые платежи).

Платежи по дате открытия счета и годовому циклу

Цикл платежей по счету начинается в первом квартале после того, как вы превысите порог в 2,3 миллиона фунтов стерлингов.

Ваши платежи останутся прежними до начала следующего годового цикла.

Годовой цикл начинается в апреле, мае или июне, в зависимости от того, на каком этапе подачи декларации по НДС вы находитесь. Мы основываем сумму ваших платежей в течение годового цикла на вашей ответственности в период, известный как «базисный год».

Учетные годы

В этой таблице указаны учетные годы для каждого периода возврата:

| Стаггер | Конец четверти | Базовый год | Годовой цикл начинается |

|---|---|---|---|

| 1 | март, июнь, сентябрь, декабрь | Год, заканчивающийся в сентябре | годаапрель следующего года |

| 2 | апрель, июль, октябрь, январь | Год, заканчивающийся | октябрямай следующего года |

| 3 | май, август, ноябрь, февраль | Год, заканчивающийся в ноябре | годаиюнь следующего года |

Таким образом, если вы находитесь на шкале 1, ваши обязательства по НДС за отчетный год, заканчивающийся в сентябре 2018 года, будут определять сумму каждого платежа на счете с апреля 2019 года по март 2020 года.

Сроки платежа

Мы написать вам с графиком платежей с указанием, сколько платить и все ваши сроки оплаты.

Убедитесь, что очищенные средства находятся на банковском счете HMRC к установленному сроку, иначе вы можете получить дополнительную комиссию.

Если крайний срок выпадает на выходной или праздничный день, ваш платеж должен быть переведен на банковский счет HMRC в последний рабочий день перед ним, если только вы не платите через Faster Payments.

Сроки платежа по счету

Срок платежа по счету — последний рабочий день второго и третьего месяцев каждого квартала НДС, независимо от даты окончания вашего периода. Продление на 7 дней для оплаты в электронном виде не распространяется на платежи по счету.

Сроки для ежеквартальных балансирующих платежей

Балансирующие платежи подлежат уплате вместе с декларацией по НДС и должны быть погашены на нашем банковском счете до последнего рабочего дня месяца, если у вас стандартные даты окончания периода.

Подавайте ежеквартальные отчеты онлайн, как обычно. Но не корректируйте какие-либо цифры в вашем возврате, чтобы записать платежи по счету, которые вы уже сделали. Вместо этого заплатите HMRC чистую сумму, указанную в вашей декларации, за вычетом любых платежей по счету, которые вы уже заплатили за этот отчетный период.

Мы произведем любые выплаты, которые мы должны вам в соответствии с обычными правилами. Если ваша декларация является возвратной декларацией, мы возместим платежи по счету, которые вы заплатили в квартале.

Нестандартные ежеквартальные балансирующие платежи

Если вы договорились с нами об использовании нестандартных дат окончания периода для ваших деклараций, то ваши платежи должны быть переведены на наш банковский счет к установленному сроку для этих деклараций.

Как платить

Вы должны оплатить все свои платежи одним из следующих способов:

- онлайн-банкинг или телефонный банкинг, CHAPS, Bacs

- дебетовой или корпоративной кредитной картой онлайн

- в вашем банке или строительном кооперативе

- постоянный заказ

Вы не можете осуществлять платежи по счету или балансирующие платежи, используя услугу прямого онлайн-дебетования НДС.

Для совершения платежа вам потребуется ваш 9-значный регистрационный номер плательщика НДС (удалите пробелы между цифрами).

Просроченные платежи

Если вы не произведете платежи по счету или балансирующий платеж в полном объеме и вовремя, мы:

- принять немедленные меры по взысканию долга

- рассмотреть возможность взимания с вас надбавки по умолчанию

- рассмотреть вопрос о переводе вас с ежеквартальных отчетов на ежемесячные

Изменения в вашем обязательстве по НДС

Мы можем скорректировать сумму ваших платежей по счету, если ваше общее обязательство по НДС увеличится или уменьшится на 20% или более. Мы также можем исключить вас из соглашения, если общая сумма ваших обязательств по НДС упадет ниже порогового значения.

Если вы хотите, чтобы мы еще раз рассмотрели причитающиеся суммы, или вы считаете, что мы должны исключить вас из соглашения о платежах по счету, напишите в отдел платежей по счету:

Платежи по счету

БТ НДС

СВЦ

BX9 1WR

Вы не должны корректировать свои платежи, пока мы не сообщим вам об этом в письменной форме.

Более низкие платежи по счету

Если ваши общие обязательства по НДС (не включая НДС на импорт и перемещение товаров на акцизные склады и из них) составляют или будут составлять менее 80% от обязательств, которые мы использовали для расчета ваших текущих платежей, вы может попросить нас уменьшить их. Это относится к:

- любому завершенному году, заканчивающемуся после года, на котором мы основываем текущие платежи (обратный взгляд на ваши обязательства по НДС)

- любой год, который начался, но еще не закончился (прогноз, и вы должны включить оценку будущих доходов, которые вы подадите, чтобы компенсировать весь год)

В обоих случаях пишите в платежную команду.

Сообщите нам причины, по которым мы должны уменьшить ваши платежи. Если мы удовлетворены, мы изменим ваши платежи, чтобы показать ваши уменьшенные обязательства по НДС.

Более высокие платежи по счету

Мы можем увеличить ваши платежи по счету, если обязательство по НДС за любой год после года, на котором мы основывали наши расчеты, увеличится на 20% или более. Об увеличении выплат мы сообщим вам письменно.

Об увеличении выплат мы сообщим вам письменно.

Если мы увеличили ваши платежи, вы можете подать заявку на уменьшение платежей, чтобы показать вашу текущую задолженность, если вы соответствуете условиям для более низкого платежа. Мы будем использовать год, в котором мы определили ваши платежи, чтобы решить, соответствуете ли вы этим условиям.

Исключение из соглашения о платежах по счету

Если ваши обязательства по НДС упадут ниже 2,3 млн фунтов стерлингов в отчетном году, мы исключим вас из соглашения через 6 месяцев.

Например:

Если ваш учетный год заканчивается в сентябре, а ваша задолженность на этот момент ниже порогового значения, ваш последний платеж по счету будет в марте следующего года. Но до тех пор вы должны продолжать производить платежи по счету.

Мы сообщим вам дату вступления в силу вашего отказа от ваших платежей по договоренности о счете.

Если общая сумма ваших обязательств по НДС в течение любого завершенного года, заканчивающегося после отчетного года, падает ниже 1,8 миллиона фунтов стерлингов, вы можете в письменном виде попросить отдел платежей по счету исключить вас из соглашения.

Укажите все причины, по которым мы должны исключить вас из соглашения.

Если ваша компания по какой-либо причине подает заявку на отмену вашей регистрации в качестве плательщика НДС, свяжитесь с отделом платежей по счету, чтобы узнать, как будет продолжаться ваше соглашение о «платежах по счету».

Альтернативы платежам по счету

Ежемесячные отчеты

Если платежи по счету и подача ежеквартальных деклараций по НДС не подходят для вашего бизнеса, вы можете выбрать подачу деклараций и платежей по НДС ежемесячно. Чтобы внести изменения в ежемесячные доходы, вы можете:

- подать онлайн-заявку на изменение регистрационных данных

- заполните форму НДС 484 и отправьте ее по адресу, указанному в форме .

Возможно, вам придется продолжать подавать ежемесячные отчеты по крайней мере в течение одного года.

Если вы подаете ежемесячные декларации по НДС, вам может быть предоставлено до 7 дополнительных дней для оплаты и подачи декларации по НДС, если вы используете электронный способ оплаты. Это единственное обстоятельство, при котором бизнесу в договоренности о платежах по счету может быть предоставлено продление срока платежа.

Это единственное обстоятельство, при котором бизнесу в договоренности о платежах по счету может быть предоставлено продление срока платежа.

Если вы перейдете от ежемесячных отчетов к квартальным отчетам, продление на 7 дней не будет применяться, и вы должны будете производить платежи по счету, начиная с первого квартального отчетного периода.

Фактическое ежемесячное обязательство

Вместо того, чтобы платить суммы, которые мы вам сказали, или переходить к ежемесячным декларациям, вы можете оплатить фактическое обязательство за предыдущий месяц без подачи ежемесячной декларации по НДС.

Например, платеж, причитающийся в конце февраля, будет фактическим обязательством за январь. Этот вариант может подойти вам, если у вас большие сезонные колебания оборота. Но если вы решите оплатить фактическую ответственность, вы должны делать это в течение как минимум одного года.

Если вы решите оплатить фактические ежемесячные обязательства, но у вас есть кредит на любой месяц, вы:

- не получит немедленного возмещения, но должен внести кредит в декларацию по НДС, как обычно

- не может вычесть кредит в течение одного месяца против обязательства на следующий месяц, чтобы уменьшить сумму платежа

- следует рассмотреть возможность перехода на ежемесячные отчеты, если у вас часто есть кредиты и вы хотите немедленно погасить кредит

Если вы хотите использовать фактические ежемесячные обязательства, обратитесь в отдел платежей по счету.

Удаление возможности оплаты фактических ежемесячных обязательств

Вы должны вносить точные ежемесячные платежи. Если мы не удовлетворены тем, что вы удовлетворены, мы сообщим вам, что вы больше не можете выплачивать фактические ежемесячные обязательства, и мы можем предложить вам подавать ежемесячные декларации или вернуться к платежам по счету, который мы разработали для вас.

Разногласия

Если вы не согласны с нашим решением об удалении возможности оплаты фактических ежемесячных обязательств, вы можете:

- письменно запросить у отдела платежей по счету пересмотр

- подать апелляцию в налоговый трибунал в течение 30 дней после получения письма о нашем решении

Уплата НДС | ЗСТ

Уплата НДС | ЗСТ

Языки

Сервисная навигация

Федеральная налоговая служба

Поиск

Основная навигация

- Налог на добавленную стоимость

- Удерживаемый налог

- Федеральный прямой налог

- Федеральные налоги

- Международное фискальное право

- ЗСТ

«Хлебные крошки»

- Федеральная налоговая служба FTA

- Налог на добавленную стоимость НДС

- Уплата НДС

Unternavigation

Контекстная боковая панель

Здесь вы найдете учетную запись для депозитов и все, что касается продления сроков, оплаты в рассрочку или подтверждения публичных представлений. У вас есть вопросы? Отдел взыскания долгов поможет.

У вас есть вопросы? Отдел взыскания долгов поможет.

Платежный адрес – НДС

Федеральная налоговая служба FTA

Налог на добавленную стоимость НДС

3003 Берн

PostFinance, Берн

IBAN CH60 0900 0000 3000 0037 5

БИК (идентификационный код банка): POFICHBEXXX

Пожалуйста, всегда указывайте свой номер плательщика НДС или FTA-ID в специальном окне сообщения.

Сроки и сроки выполнения

Форма расчета/уплата задолженности по НДСФорма отчетности должна быть предоставлена без запроса в течение 60 дней после окончания соответствующего отчетного периода.

Если налогоплательщик обнаружит ошибки в своих счетах в ходе подготовки итоговых показателей на конец года, он должен исправить их с помощью корректирующего акта в соответствии со статьей 72, пункт 1 Закона о НДС не позднее, чем в отчете для период, на который приходится 180-й день окончания соответствующего финансового года.

| Отчетность | Отчетные периоды | Крайний срок подачи |

|---|---|---|

Первый квартал | с 1 января по 31 марта | 31 мая |

Второй квартал | с 1 апреля по 30 июня | 31 августа |

Третий квартал | с 1 июля по 30 сентября | 30 ноября |

Четвертый квартал | с 1 октября по 31 декабря | 28/29 февраля |

Ежемесячная отчетность (пример) | с 1 января по 31 января | 31 марта |

Первая половина | с 1 января по 30 июня | 31 августа |

Вторая половина | с 1 июля по 31 декабря | 28/29 февраля |

Отчет об исправлениях (применяется ко всем методам отчетности) | Налоговые периоды | 240 дней после окончания рассматриваемого финансового года |

Оплата налогового обязательства также должна быть произведена в течение 60 дней после окончания соответствующего отчетного периода. В случае просрочки платежа, т.е. когда срок платежа приходится на 60-й день после окончания отчетного периода (дата платежа), начисляются пени. Однако в период с 20 марта 2020 г. по 31 декабря 2020 г. процентная ставка по НДС будет снижена до 0 %. Проценты за этот период не взимаются (ссылка). Если налоговый период впоследствии корректируется (корректирующая отчетность), проценты за просрочку платежа начисляются со средней даты истечения срока действия рассматриваемого налогового периода. Средняя дата окончания налогового периода (календарного года) составляет 15 октября для квартальной отчетности, 30 ноября для полугодовой отчетности и 15 сентября для месячной отчетности. В случае налоговой ответственности менее года, e. г. если налогоплательщик внесен в реестр налогоплательщиков 1 июня, расчет средней даты окончания внутригодового налогового периода осуществляется в индивидуальном порядке.

В случае просрочки платежа, т.е. когда срок платежа приходится на 60-й день после окончания отчетного периода (дата платежа), начисляются пени. Однако в период с 20 марта 2020 г. по 31 декабря 2020 г. процентная ставка по НДС будет снижена до 0 %. Проценты за этот период не взимаются (ссылка). Если налоговый период впоследствии корректируется (корректирующая отчетность), проценты за просрочку платежа начисляются со средней даты истечения срока действия рассматриваемого налогового периода. Средняя дата окончания налогового периода (календарного года) составляет 15 октября для квартальной отчетности, 30 ноября для полугодовой отчетности и 15 сентября для месячной отчетности. В случае налоговой ответственности менее года, e. г. если налогоплательщик внесен в реестр налогоплательщиков 1 июня, расчет средней даты окончания внутригодового налогового периода осуществляется в индивидуальном порядке.

Кредитовые остатки налогоплательщика выплачиваются или зачитываются в счет любых налоговых обязательств.

Остаток кредита выплачивается через 30 дней после получения отчета FTA.

Пример:

1-я четверть (к оплате 31 мая) прибывает в FTA 15 мая.

Дата возврата: 15 июня

В случае просрочки платежа возврат процентов возможен с 61-го дня до даты платежа.

Платежный адрес и его изменения должны быть сообщены FTA в письменной форме с приложением платежной квитанции.

Отсрочка платежа

Меры в связи с коронавирусомСрок уплаты налога может быть продлен на три месяца. Эта процедура доступна на электронном портале и может быть использована бесплатно и без объяснения причин. Для приостановки платежей более чем на три месяца необходимо подать обоснованный запрос либо с помощью контактной формы (на немецком языке) на веб-сайте FTA, либо отправив заявление по почте на следующий адрес:

Федеральная налоговая служба

Отдел инкассации

Schwarztorstrasse 50

3003 Берн

С 20 марта 2020 г. по 31 декабря 2020 г. проценты за просрочку платежа не начисляются. Это положение следует понимать как означающее, что в период с 20 марта 2020 г. по 31 декабря 2020 г. процентная ставка по умолчанию составляет 0 %. В течение этого периода эта нулевая ставка будет применяться ко всем требованиям по НДС, включая те, которые возникли до 20 марта 2020 года.

по 31 декабря 2020 г. проценты за просрочку платежа не начисляются. Это положение следует понимать как означающее, что в период с 20 марта 2020 г. по 31 декабря 2020 г. процентная ставка по умолчанию составляет 0 %. В течение этого периода эта нулевая ставка будет применяться ко всем требованиям по НДС, включая те, которые возникли до 20 марта 2020 года.

Если уплата налога, процентов и расходов к установленной дате платежа сопряжена со значительными трудностями, FTA может договориться с налогоплательщиком о продлении срока уплаты или о рассрочке платежа. Как правило, срок может быть предоставлен до даты платежа следующего отчетного периода.

Для возможного продления срока используйте форму продления срока. Желательно сделать это как можно раньше, чтобы можно было предотвратить любые напоминания и меры по взысканию задолженности. Соглашение может быть заключено при условии предоставления разумного обеспечения.

Соглашение становится недействительным, если предпосылки для него перестают применяться или условия, с которыми оно связано, не выполняются.

После начала процедуры взыскания долга невозможно согласовать платежные средства.

Предоставленный срок не отменяет обычного срока действия, и проценты за просрочку платежа подлежат уплате в любом случае.

Поскольку английский не является одним из официальных языков Швейцарии, пожалуйста, обратитесь к страницам на трех официальных швейцарских языках (немецком, французском и итальянском).

Проценты за невыполнение обязательств и вознаграждение

Меры в связи с коронавирусом С 20 марта 2020 г. по 31 декабря 2020 г. проценты за просрочку платежа не начисляются. Это положение следует понимать как означающее, что в период с 20 марта 2020 года по 31 декабря 2020 года процентная ставка по умолчанию составляет 0 %. В течение этого периода эта нулевая ставка будет применяться ко всем требованиям по НДС, в том числе возникшим до 20 марта 2020 г. (Меры в связи с коронавирусом). Процентная ставка вознаграждения остается 4 %.

(Меры в связи с коронавирусом). Процентная ставка вознаграждения остается 4 %.

- Проценты за квартальные и полугодовые счета-фактуры

Если налог, причитающийся за отчетный период, уплачивается после срока, предусмотренного ст. 86 абз. 1 Закона об НДС (конец отчетного периода + 60 дней), проценты за просрочку платежа уплачиваются без напоминания (ст. 87 абз. 1 Закона об НДС). Дата, с которой Главное управление НДС могло бы получить сумму налога, указана в счете-фактуре. Проценты подлежат уплате во всех случаях, независимо от причины задержки, включая случаи, когда Главное управление НДС предоставило отсрочку. Чтобы не платить проценты за просрочку в случае продления, Главное управление НДС рекомендует произвести платеж в счет суммы вероятного налога до установленного срока (конец отчетного периода + 60 дней). Проценты направлены на обеспечение равенства с налогоплательщиками, которые платят налог в установленный срок.

- Проценты по дополнительным счетам-фактурам

В соответствии со ст. 87, абз. 1 Закона о НДС, проценты за просрочку платежа начисляются, если налог, подлежащий уплате в дополнительном счете, не уплачивается до истечения установленного срока. Когда эта дебиторская задолженность относится к нескольким налоговым периодам, срок платежа, известный как «средний срок платежа», относится к периодам, в течение которых налог должен был быть уплачен. Таким образом, проценты должны рассчитываться за период времени с этой даты уплаты (налог, подлежащий уплате) до поступления платежа на счет Главного отдела НДС. - Проценты за ретроактивные записи

Если регистрация в качестве налогоплательщика не произведена в установленный срок, Главное управление НДС должно внести лиц, обязанных платить НДС, в реестр задним числом; это должно быть сделано до даты, указанной в письме о въезде. В этом случае первая декларация по налогу на добавленную стоимость (декларация по НДС) ретроспективно зарегистрированного лица, скорее всего, будет содержать несколько просроченных налоговых периодов. В таких случаях налог на поставки и оказанные услуги, а также на собственное использование не подлежит уплате с даты, указанной в письме-приказе, а подлежит уплате с даты валютирования, указанной в верхней части формы декларации по НДС. Эта дата валютирования, также известная как «средний срок платежа», определяется в соответствии с налоговыми периодами, за которые налог должен был быть уплачен. Таким образом, проценты рассчитываются за период времени с этой даты валютирования до поступления платежа на счет Главного отдела НДС.

В таких случаях налог на поставки и оказанные услуги, а также на собственное использование не подлежит уплате с даты, указанной в письме-приказе, а подлежит уплате с даты валютирования, указанной в верхней части формы декларации по НДС. Эта дата валютирования, также известная как «средний срок платежа», определяется в соответствии с налоговыми периодами, за которые налог должен был быть уплачен. Таким образом, проценты рассчитываются за период времени с этой даты валютирования до поступления платежа на счет Главного отдела НДС.

Срок возврата кредитового остатка в пользу налогоплательщика

Кредитовое сальдо налогоплательщика повторно зачитывается в счет его или ее налоговых обязательств или, при отсутствии налоговых обязательств, кредитовое сальдо возмещается. Проценты за возврат выплачиваются с 61-го дня до момента возврата в случае задержки возврата, которая является необоснованной. Платежный адрес и любые изменения должны быть предоставлены в письменном виде в Главное управление НДС вместе с платежной квитанцией.

Сумма процентов за просрочку платежа и вознаграждение

Процентная ставка по процентам за неисполнение обязательств, а также проценты по вознаграждению основаны на Постановлении Федерального департамента финансов о процентах и Постановлении Федерального совета от 20 марта 2020 г. о временном освобождении от уплаты процентов при неисполнении обязательств в случае несвоевременная уплата налогов, поощрительных налогов и таможенных пошлин и отказ от погашения кредита Швейцарской ассоциацией гостиничного кредита.

Проценты по умолчанию

| С даты | Процентная ставка |

|---|---|

| С 1 января 2021 года | 4,0 % |

с 20 марта 2020 г. по 31 декабря 2020 г. по 31 декабря 2020 г. | 0,0 % |

| с 1 января 2020 г. по 19 марта 2020 г. | 4,0 % |

| с 1 января 2010 г. по 31 декабря 2011 г. | 4,5 % |

| с 1 января 1995 г. по 31 декабря 2009 г. | 5,0 % |

| с 1 июля 1990 г. по 31 декабря 1994 г. | 6,0 % |

| до 30 июня 1990 г. | 5,0 % |

Возврат процентов

| С даты | Процентная ставка |

|---|---|

| С 1 января 2012 г. | 40 % |

| с 1 января 2010 г. по 31 декабря 2011 г. | 4,5 % |

с 1 января 1995 г.  alexxlab administrator

Оставить ответ |

Об авторе