Оплата по акту сверки: Как сделать сверку с контрагентами и составить акт

Всё что важно знать об акте сверки взаиморасчетов — СКБ Контур

Когда составляется акт сверки

В нормативных документах содержится лишь косвенное указание на то, что необходимо составлять акт сверки расчетов. Так, в п. 27 Положения по ведению бухучета, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н, сказано, что перед составлением годовой бухгалтерской отчетности нужно обязательно провести инвентаризацию расчетов со всеми контрагентами. Очевидно, речь идет о контрагентах, с которыми были взаимоотношения в течение последнего года, а также о тех, с кем не было операций, но есть остатки расчетов.

Если же в налоговом учете создается резерв по сомнительным долгам, то инвентаризацию дебиторской задолженности нужно проводить на конец каждого отчетного (налогового) периода, то есть ежеквартально или даже ежемесячно (п. 4 ст. 266 НК РФ).

Кроме того, проведение инвентаризации расчетов может быть установлено материнской компанией для своих «дочек». Сроки обязательной сверки расчетов также могут быть включены в договор с контрагентом.

Акт сверки расчетов, подписанный обеими сторонами, — самое достоверное подтверждение сальдо расчетов с контрагентом. Более того, если в учете и отчетности отражена существенная сумма, которая не подтверждена актом сверки, то аудитор вряд ли ее признает.

Контур.Взаиморасчеты быстро сверит операции по трем параметрам: дате, сумме и номеру счета-фактуры или договора.

Отправить заявкуКак оформляется акт

Единой утвержденной формы акта сверки расчетов нет, но можно договориться с контрагентом и использовать любую произвольную форму, в которой будут указаны реквизиты первичного учетного документа, предусмотренные ст. 9 Федерального закона «О бухгалтерском учете». Эту форму можно закрепить в договоре с контрагентом или использовать произвольную форму, например, из бухгалтерской программы.

Особое внимание нужно уделить подписанию акта. Если акт от имени контрагента подписывает не руководитель, то у него должны быть на это соответствующие полномочия, подтвержденные доверенностью или иным аналогичным документом. Однако возможно исключение: полномочия на подписание акта могут явствовать из обстановки. Например, судебная практика признает акт сверки надлежаще оформленным, если он подписан главным бухгалтером, чья подпись заверена печатью организации (Определение Верховного Суда РФ от 30.11.2016 по делу № А27-13820/2015). Если же акт сверки расчетов подписан неуполномоченным лицом, то он не повлечет за собой вообще никаких последствий. В частности, не будет служить доказательством признания долга.

Смотрите шпаргалку по оформлению акта сверки с рекомендациями по отражению сведений.

Для чего нужен акт сверки

Сам по себе акт сверки взаиморасчетов не может устанавливать какие-либо права и обязанности. Суды отказываются взыскивать с контрагента задолженность, которая отражена только в акте сверки и не подтверждена подписанными первичными документами (постановления Арбитражных судов Западно-Сибирского округа от 22.11.2018 по делу № А45-19208/2017, Московского округа от 17.07.2018 по делу № А40-8569/2017, Восточно-Сибирского округа от 07.07.2017 по делу № А33-10710/2016). Однако если в правильно оформленном акте сверки не отражена задолженность перед контрагентом, которая числится в учете организации, то она, скорее всего, будет нереальной. В этом случае акт можно расценивать как признание того, что задолженность уже погашена — например, прощением долга. Правильнее всего будет еще раз проверить данные учета и по результатам проверки списать задолженность.

Акт сверки расчетов используется и для подтверждения долга. Если должник его признает, то срок исковой давности прерывается, и его течение начинается снова (ст. 203 ГК РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43). А это значит, что продлевается период, в течение которого этот долг можно взыскать и нельзя списать. Если акт сверки подписан уже после того, как истек срок исковой давности по долгу, возникшему после 1 июня 2015 года, течение исковой давности начинается заново (п. 2 ст. 206 ГК РФ, Федеральный закон от 08.03.2015 № 42-ФЗ).

С помощью акта сверки контрагент также может признать действия тех лиц, которые ранее выступали от его имени, но не имели на это полномочий (п. 1 ст. 183 ГК РФ, п. 123 Постановления Пленума ВС РФ от 23.06.2015 № 25). Например, если от имени покупателя в накладной расписался сотрудник, у которого не было на это права, но акт сверки подписан тем лицом, у которого такие полномочия были, то товар будет считаться принятым надлежащим образом.

Когда контрагент отказывается подписывать

Сверка расчетов фиксирует уже сложившуюся ситуацию и служит для обеих сторон подтверждением того, что в учете все отражено верно. Если контрагент уклоняется от оформления актов сверки, то формально он ничего не нарушает (если такая обязанность не предусмотрена договором), но есть вероятность, что он хочет что-то скрыть. В этом случае мы рекомендуем тщательно проверить все операции с контрагентом, а в будущем, возможно, отказаться от взаимоотношений с ним.

Александр Лавров, аттестованный аудитор

12 горячих вопросов о сверке взаиморасчетов — СКБ Контур

Первичка в акте сверки

На какие документы нужно ссылаться в акте сверки, чтобы потом его можно было использовать в суде?

Акт сверки — это обобщающий регистр, сводный документ. Если нельзя установить, на основании какого первичного документа в акт сверки внесена та или иная позиция, то суд не признает ни передачу товара, ни денежные обязательства.

Если речь о поставке товара, в акте нужно указывать документ, который свидетельствует о переходе права собственности (например, товарная накладная). Это общее правило. Но стороны могут договориться о том, что право собственности переходит в иной момент. Тогда и обязательство по оплате товара будет возникать в другой момент, и в акте сверки надо будет ссылаться на другой документ.

Путаница часто возникает в момент отгрузки товара. Одна сторона указывает в акте документ, который свидетельствует об отгрузке товара, другая сторона обосновывает сумму обязательств товарной накладной. Так делать нельзя: контрагенты должны ссылаться на один и тот же документ и это должна быть товарная накладная.

Если в акте сверки не указан первичный документ, на основе которого составлен этот акт, суд не признает такие обязательства.

То же касается займов. Сам по себе акт сверки их не подтверждает, что между контрагентами возникли заемные отношения. В акте нужно указывать, на основании какого документа — платежного поручения или договора — возникли эти обязательства.

Как составлять акт сверки взаиморасчетов с поставщиком, если поставщик отправил товар, а мы его еще не получили?

Действительно, такая ситуация может возникнуть, если стороны договорились сверяться раз в месяц и в конце месяца товар был отгружен, но еще находится в пути.

Но я повторюсь: акт сверки должен опираться на первичные документы. По общему правилу, пока покупатель не принял товар, он является собственностью поставщика. За сохранность товара отвечает именно поставщик. Соответственно, пока покупатель не принял товар, он не обязан и оплачивать его. Поэтому пока право собственности не перешло к покупателю, отражать такую поставку в акте сверки преждевременно.

Как вариант, покупатель может учесть эту поставку, составив акт разногласий и указав в нем, что обязательство по оплате товара еще не возникло, т.к. он пока не получен. Также поставщик и покупатель могут прописать в договоре, что право собственности переходит к покупателю в момент отгрузки товара. Тогда в акт сверки взаиморасчетов нужно включать документ, который подтверждает отгрузку.

Образец заполнения акта сверки взаиморасчетов 2019 с комментариями эксперта смотрите в статье «Что важно знать об акте сверки взаиморасчетов» (шаблон можно скачать).

Акт сверки: кто составляет и подписывает

Кто может подписывать акт сверки взаиморасчетов?

По общему правилу акт сверки взаиморасчетов должен подписывать директор компании. Чтобы акт мог подписать главный бухгалтер, нужно оформить доверенность, которая бы давала ему право на подписание акта.

Можно подписывать акты и в электронном виде — электронной подписью руководителя или уполномоченного лица. Например, это можно сделать в сервисе Контур.Взаиморасчеты.

Доверенность на бухгалтера в этом случае прикладывать к акту сверки не обязательно: полномочия бухгалтера определяются в доверенности, с которой он приходит получать электронную подпись.

Кто кому должен предоставлять акт сверки взаиморасчетов — поставщик покупателю или наоборот? Всегда просим сверку от поставщиков, но нам часто отказывают. Как настоять?

Акт сверки взаиморасчетов не обязателен. Чтобы сверка стала обязательной, необходимо прописать это в договоре, учитывая все нюансы. Например, вы можете предусмотреть в договоре, что акт сверки может составить любая из сторон в любой момент по любому периоду. Или, наоборот, указать, что если за какой-то период акт сверки составлен и подписан, то стороны уже не могут возвращаться к тем операциям.

Если ни в договоре, ни в дополнительном соглашении к нему ничего не говорится об акте сверки взаиморасчётов, принудить контрагента составлять или подписывать этот документ не получится: это не обязательный документ.

Правильно я понимаю, что могу не подписывать акт сверки, если договор не обязывает меня это делать?

Да, все верно. Бывает, что одна из сторон закрепила в учетной политике, что нужно составлять акты сверки по всем договорам, и рассылает такие акты всем контрагентам. Если в договоре про сверку ничего не сказано, вы можете игнорировать эти акты. Сказать в суде, что отсутствие реакции с вашей стороны равнозначно признанию задолженности, контрагент не сможет.

В то же время если вы строите с контрагентами долгосрочные партнерские отношения, зафиксировать ваши финансовые обязательства друг перед другом будет полезно. Так что если вы видите в акте сверки недоплату или переплату, лучше не отмалчиваться, а разъяснить ситуацию или подписать акт с расхождениями.

Правомерно ли указать в договоре, что если контрагент в течение стольки-то дней не вернул подписанный акт сверки, то он считается подписанным? Считается ли подписанным в этом случае?

Если вы прописали это условие в договоре и ваш контрагент договор подписал, то по истечении указанного срока акт действительно считается подписанным.

Иностранная валюта

Что делать, если расчеты происходят в иностранной валюте? Могут ли в одном акте сверки фигурировать и российские рубли, и евро? Как правильно заполнить акт сверки взаиморасчётов в этом случае?

Акт сверки должен составляться в той валюте, в какой происходят расчеты между сторонами. Если у вас есть иностранный контрагент, с которым вы рассчитываетесь в евро, то и акт сверки нужно составлять в евро. Переоценка денежных обязательств в национальной валюте — это уже другая история.

Стороны могут договориться, что наряду с валютными обязательствами они оценивают эти обязательства и в своих национальных валютах. Но эта оценка будет иметь не обязательственный, а информационный характер. Суд, например, этот столбик не будет принимать во внимание.

Однако есть нюанс. Стороны могут предусмотреть в договоре, что если курс валюты существенно меняется, то одна из сторон обязана доплатить или снизить цену товара. В этом случае акт сверки взаиморасчётов придется составить исходя из курса валюты: допустим, сторона заплатила такую-то сумму в евро, курс ЦБ РФ на тот момент был таким-то.

Факторинг

Как сделать акт сверки взаиморасчётов по факторинговой сделке? Получается, что отгрузку мы делаем в адрес одного контрагента, а оплату получаем от другого. Как выглядит такой акт сверки?

Если у вас есть трехсторонний договор, то в нем можно предусмотреть, что сверка проходит между тремя сторонами. Но сложность такой сверки существенно выше, чем при двухсторонних расчетах: нужно учитывать как оплаты от фактора к поставщику, так и от покупателя к фактору.

Расхождения

Обязательно ли проводить сверку для инвентаризации задолженности?

Бухгалтерии, как правило, проводят инвентаризацию обязательств раз в год, чтобы составить бухгалтерскую отчетность. Бухотчетность достоверна, когда в ее основе лежат документы, которые подтверждают взаимные обязательства с каждым контрагентом.

Подтвердить взаимные обязательства можно путём сверки расчётов. Но если договором сверка не предусмотрена и контрагент отказывается подписывать акт, придётся проводить инвентаризацию на основании тех документов, которые есть в вашем распоряжении.

Есть ли смысл сверять расчеты после истечения срока исковой давности?

Смысл есть, и это одна из причин, для чего вообще нужен акт сверки взаиморасчётов. Если долг возник после 1 июня 2015 года и акт сверки подписан сторонами уже после того, как истек срок исковой давности, то после подписания акта сверки (то есть признания должником своей задолженности) исковая давность обнуляется и отсчитывается заново (п. 2 ст. 206 ГК РФ, Федеральный закон от 08.03.2015 № 42-ФЗ).

А это значит, что у вас есть ещё три года, чтобы взыскать этот долг — без возможности его списать.

Подробно мы писали об этом в статье «Что важно знать об акте сверки взаиморасчетов».

Если расхождения тянутся уже много лет и перспектива урегулировать их или взыскать задолженность призрачна, можно «закрыть» спорный период, подписав акт с протоколом разногласий.

В этом случае, когда исковая давность истечёт, вы можете признать задолженность вашего контрагента безнадежной. Ваше сальдо приравнивается к сальдо контрагента, и последующая сверка проводится с одинаковым входящим сальдо сторон.

Может ли акт сверки подтвердить отсутствие задолженности?

Как ни странно, нет. Акт сверки, если обе стороны его подписали, может подтвердить задолженность. Но нельзя исключить, что в закрытом периоде обнаружится первичный документ, который в акт не был включён, но накладывает обязательства на одну из сторон. В этом случае первичный документ имеет приоритет перед актом сверки. Нужно составить новый акт сверки, включив в него спорный период.

Можно ли составлять акт сверки за тот же период повторно, если расхождения обнаружились после?

Все зависит от условий договора и от того, о чем вы условитесь с контрагентом.

Либо вы работаете с входящем сальдо, не равным нулю, либо возвращаетесь к моменту, когда это расхождение у вас возникло, и урегулируете этот вопрос.

При этом вам никто не запрещает составлять акт сверки за произвольный период. Например, если в III квартале вы обнаружите расхождения за I квартал, вы можете подписать акт сверки от начала года до текущей даты или до завершения III квартала. В нем вы отразите новые обстоятельства, и приоритет у него будет выше, чем у исходного.

Кстати, условие, что более поздний акт сверки приоритетнее раннего, тоже важно включить в договор, чтобы избежать разногласий.

Разобрались? Проверьте себя — пройдите тест.

Удобная сверка — в Контур.Взаиморасчётах.

Сравнивайте номера документов, даты и суммы, подписывайте акты сверки и протоколы разногласий КЭП.

3 недели бесплатно.

Оплата задолженности по акту сверки 2019 год

Информация, которая отражается в бухгалтерском учете и отчетности организации, должна быть полной и достоверной. Достижению этих целей способствует в том числе периодическое проведение инвентаризации активов и обязательств.

В общем случае инвентаризация проводится, как минимум, перед составлением годовой бухгалтерской отчетности. Но инвентаризация расчетов, как правило, проводится чаще. Особенно актуальна частая инвентаризация, когда расчеты с поставщиками и покупателями носят систематический и разноплановый характер. Инвентаризация расчетов проводится путем составления и согласования с контрагентами актов сверки расчетов.

Подписанный сторонами акт сверки – документ, подтверждающий на дату его составления состояние расчетов и являющийся основанием для предъявления претензий, в т.ч. по возврату денег.

Возврат денег по акту сверки: письмо

Конечно, если по сведениям организации ее контрагент должен денег, направить письмо на возврат она может и по данным исключительно своего учета без сверки сальдо с контрагентом. Но более правильным будет, несомненно, предварительная выверка остатка задолженности путем составления акта сверки. В случае, когда задолженность подтвердится контрагентом, направление письма на возврат денег уже не будет такой неожиданностью, а потому, как предполагается, и возврат денег может занять меньше времени.

Единой формы письма на возврат денег нет. Организация составляет его в произвольной форме. В нем нужно указать основание, по которому подтверждается наличие задолженности (в данном случае акт сверки), заявить требование о возврате, а также привести реквизиты для перечисления денег. Можно также указать о причине образования задолженности, поскольку из акта сверки это может быть не видно сразу, а также конкретизировать срок, который вы даете контрагенту для возврата денег.

Подтверждаем направление письма контрагенту

Факт получения письма контрагентом необходимо подтвердить документально. Эта информация пригодится, если ваш должник не заплатит вовремя и денежный спор придется решать в судебном порядке. Направлением письма вы подтвердите соблюдение досудебного порядка урегулирования денежного спора.

Поэтому письмо нужно:

- или вручать лично под роспись;

- или направлять заказным письмом с уведомлением о вручении.

Если с вашим контрагентом налажен электронный документооборот, письмо можно направить и по ТКС.

Приведем для письма на возврат денег по акту сверки образец его заполнения.

Как написать письмо о погашении задолженности по акту сверки (образец)

Рыночная экономика предполагает постоянную взаимосвязь между различными хозяйствующими субъектами. Компании беспрестанно должны контактировать друг с другом, будь они партнерами или конкурентами, поставщиками или покупателями. Организации завязаны экономическими отношениями, потому что в основе любого дела лежит желание получить прибыль.

Совершенно естественно, что в ходе обычных бизнес-процессов между компаниями возникает кредиторская и дебиторская задолженность. И если дебиторы безответственны, иногда даже не пытаются вовремя погасить долги, то кредиторы всегда заинтересованы в получении своих денег. Есть много способов востребовать просроченную сумму долга в досудебном разбирательстве. Одним из них является письмо о возврате задолженности по акту сверки.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Что такое акт сверки

Каждая организация ведет учет всех совершаемых операций. Чтобы убедиться в правильности учета полученного и растраченного, компании не достаточно только своих данных. Для этого существует специальный документ.

Акт сверки – бухгалтерский документ, который составляется двумя организациями. В нем прописаны все движения, которые происходили между контрагентами. Также в нем выводится итог – сумма задолженности какой-либо из сторон.

Акт сверки подписывается бухгалтерами каждой компании. Подпись является гарантом правильности составленного документа и признанием долга соответствующей стороны.

Выверку необходимо оформлять с учетом всех норм и правил. Подпись уполномоченного представителя компании должна присутствовать обязательно. В противном случае документ не будет иметь необходимой силы для использования его в суде.

Что такое письмо о погашении задолженности по акту сверки?

Как правило, компании стараются подыскивать себе достойных партнеров. Для урегулирования отношений между бизнес-единицами заключается договор, имеющий юридическую силу. В этом документе прописываются условия осуществления сделки.

Договора заключаются разного содержания:

- для приобретения товаров;

- на оказание услуг;

- выполнение работ;

- договора аренды или лизинга;

- купли-продажи движимого и недвижимого имущества;

- строительный подряд и др.

За все перечисленное покупатель должен заплатить согласно принятым условиям. Но никто не застрахован от сотрудничества с бесчестной и безответственной организацией. Работа с такими субъектами грозит тем, что взаиморасчеты могут быть не произведены в срок, указанный в договоре.

Воздействовать на должников можно по-разному:

- одолевать звонками и письмами;

- вести переговоры при личной встрече;

- составить претензионное письмо;

- подать иск в суд.

При наличии подписанного акта сверки, обладатель дебиторской задолженности должен составить письмо об оплате долга по акту сверки. Без этого невозможно обращаться за судебной защитой.

Претензионное письмо – эффективный и обязательный инструмент борьбы с должниками в досудебном порядке. При отсутствии данного документа арбитражным судом будет отказано в удовлетворении иска.

Составление письма означает использование всех возможностей разрешения конфликта. На пути к получению своих средств, кредитор должен принять все меры, чтобы исключить необходимость обращения в суд.

Правила оформления претензионного письма

Минимальные обязательные составляющие данного типа письма удовлетворяют требованиям:

- В случае наличия фирменного бланка организации, письмо должно быть составлено строго на нем.

- Необходимо указывать полное наименование адресата, а также его адрес (и юридический, и фактический).

- Акт сверки должен быть подписан обеими сторонами конфликта. Его нужно указывать в основании письма, а в случае подачи иска в суд – подкладывать как приложение.

- Документ должен содержать данные о номере договора и дате его заключения.

- Должна быть указана точная сумма задолженности согласно акту сверки. Сумма пишется цифрами, в скобках – словами.

- Нужно четко выражать требование о возврате денег, но не в приказном тоне. Например: «Просим погасить задолженность по акту сверки».

- Особое внимание следует уделить собственным реквизитам компании. Указывать нужно те банковские реквизиты, на которые ожидается возвращение долга.

- В случае дальнейшего обращения в суд, кредитор должен здесь же письменно уведомить об этом должника.

- Как и в любом другом документе, следует указать дату его составления.

- Обязательна подпись уполномоченного лица. Им может быть генеральный директор или тот, кому выдана доверенность на право подписи. Также в случае наличия печати, ей заверяется претензия.

Ознакомиться с образцом письма о погашении задолженности по акту сверки вы можете на нашем сайте по ссылке.

Также необходимо правильно передать письмо должнику:

- через почтовое отделение заказным письмом с уведомлением или как ценное письмо с описанием содержимого;

- возможно личное получение корреспонденции должником или его представителем с проставлением штампа, который должен содержать информацию о наименовании организации, дате принятия письма.

Любой образец письма об оплате задолженности по акту сверки должен быть оформлен в печатном виде на бумажном носителе с «живыми» подписью и печатью.

В какие сроки должник обязан погасить задолженность

После передачи письма задолжавшей стороне кредитору остается ждать. Даже при непринятии позиции кредитора, несогласии с выставленными требованиями, должник обязан дать ответ на него. Ответное письмо может дополняться просьбой о продлении срока погашения, а также предоставлением графика выплат и гарантии погашения.

Итак, развитие событий может пойти в трех направлениях:

- получение ответа на письмо;

- погашение долга – перечисление на счет кредитора полной суммы задолженности от контрагента;

- бездействие со стороны дебитора по истечении определенного срока, что приравнивается к отказу погашать обязательства, после этого дело может быть передано в арбитражный суд.

Обычно в договоре предусматривается срок неуплаты долга по претензионному письму. Если данные условия не прописаны, законом установлен период до 30 дней. По истечении срока можно, не задумываясь, подавать иск в суд.

Общеизвестным фактом является то, ответчик несет немалые финансовые потери:

- за невыполнение обязательств он должен заплатить штраф;

- государственная пошлина оплачивается также в полном размере обвиняемым;

- помимо прочего, затратным удовольствием являются услуги представителя в суде.

Обычно в таком случае выгоднее погасить требуемую сумму имеющейся задолженности в досудебном порядке.

Заключение

Признание обязательств по долгам посредством подписания акта сверки – гарантия уверенности для обеих сторон договора. Еще одной прелестью документа является его способность прерывать срок давности. С грамотно составленной претензией – письмом о возмещении суммы задолженности, кредитор имеет все основания требовать свое через суд.

Потенциальный оппонент в суде вряд ли предпочтет оплачивать дополнительные расходы, которые возникнут в ходе разбирательств. Обычно письмо о возврате просроченной задолженности на основании акта сверки – конечная точка в конфликте. После этого нерадивый контрагент изыскивает способы уладить ситуацию без дальнейшего продолжения денежного спора.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Акт сверки взаиморасчётов

Составление Акта сверки взаиморасчетов необходимо обычно в том случае, когда двум юридическим лицам надо удостоверить произведенные между друг другом перечисления. Чаще всего такие акты сверок производятся по конкретным договорам или счетам-фактурам, также возможны сверки и по контрактам за определенный временной период. Стоит отметить, несмотря на то, что данный документ не имеет обязательного значения и создается только по взаимному согласию сторон, он распространен во всех сферах деятельности и в ходу у большинства организаций.

Кто составляет акт

Акт сверки может востребовать любая из сторон той или иной сделки. Составлением, как правило, занимаются бухгалтера.

Оформляется акт взаимных расчетов по запросу одной из сторон и его составлением занимаются специалисты бухгалтерских отделов. Перед тем, как отправить документ контрагенту, его необходимо обязательно подписать у главного бухгалтера или руководителя организации, либо уполномоченного на подписание таких документов сотрудника.

Как проводится сверка по расчётам

Данная процедура может производиться только по одной из следующих позиций: наименование или номер товара, договор, конкретная поставка, определенный промежуток времени. Чтобы данный документ являлся достоверным, его следует составлять либо после проведения последнего перечисления, либо с момента поставки. Кроме того, сверку удобно проводить во время ежегодной инвентаризации средств и имущества предприятия. Довольно часто по результатам подобных проверок выявляются задолженности: дебиторские или кредиторские.

Если подобные факты подтвердились, нужно сразу же сделать акт сверки и отправить его партнерской организации.

Правила оформления акта

Унифицированной, стандартной для всех формы составления акта не существует, поэтому его можно писать в свободной форме или же по разработанному на предприятии шаблону. Для заполнения подойдет обычный лист А4 формата.

Напечатать акт необходимо в двух экземплярах – по одному для каждой из заинтересованных сторон.

Оба подписанных и заполненных экземпляра отправляются контрагенту, специалисты которого сравнивают сведения из присланного акта с имеющимися у них данными. Если возражений по финансовым перечислениям, указанным в акте, нет, вся информация совпадает, то контрагент подписывает документы и один экземпляр возвращает обратно, второй уставляет у себя.

При необходимости акт можно заверить печатью, но с 2016 года наличие печати у юридических лиц не является требованием закона (тем не менее, без печати, в случае возникновения судебных разбирательств, документ может быть признан не имеющим юридической силы).

Чтобы процесс по подписанию акта сверки не затянулся, при пересылке документа следует указать сроки, в которые его необходимо вернуть обратно.

Цель составления акта

Если информация в документе, составленном инициатором сверки, не будет совпадать с той, что имеется у его контрагента, то в конце документа следует зафиксировать имеющиеся расхождения. То же самое касается задолженностей: если такие факты будут выявлены, нужно обязательно обозначить период, в течение которого следует их погасить. В противном случае суд, при возникновении претензии, не сможет принять во внимание аргумент по нарушению сроков денежных перечислений.

Акт сверки взаиморасчетов по закону может являться основанием для прерывания трехлетнего срока исковой давности. То есть, в тех случаях, если должник подписывает акт сверки в течение трех лет, он считается признавшим свои долговые обязательства и обязан их погасить в установленные сроки.

Бывает так, что за истекший с момента подписания договора и исполнения обязательств период контрагент был признан банкротом. В таких ситуациях кредиторские долги спустя определенное время могут быть списаны на расходы организации.

Инструкция по заполнению акта сверки

В «шапке» нужно вписать данные о том, за какой период проводится акт сверки, а также указать договор, который послужил основанием для создания данного документа. Здесь же следует вписать название компаний в соответствии с учредительными документами (можно без таких подробностей, как КПП, ИНН, ОГРН и т.д.).

Вторая часть документа включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Оформленный по всем правилам делопроизводства документ при наличии подписей директоров предприятий обретает юридическую силу.

Как сделать сверку с контрагентами и составить акт

Документы, как за ними не следи, все равно иногда теряются. Они не доходят до ваших покупателей или у вас нет документов поставщиков. А это приводит к разным суммам задолженности в учете организаций. Выявить такие разногласия помогает сверка задолженностей с контрагентами.

В этой процедуре нет ничего сложного. Только ее отличает большой объем работы. Регулярность сверки расчетов зависит от вашего желания и возможностей. Но раз в год ─ в годовую инвентаризацию ─ она обязательна. Таким образом, подтверждается сальдо счетов расчетов.

- сделать сверку с контрагентами

- урегулировать разногласия в акте сверки расчетов

- проводить оплату задолженности по акту сверки

читайте в этой статье.

Содержание статьи:

1. Что такое акт сверки и пример его заполнения

2. Может ли бухгалтер подписывать акт сверки

3. Кто должен делать акт сверки

4. Разногласия в акте сверки расчетов

5. Что делать бухгалтеру, если документов нет в учете его организации?

6. Что делать бухгалтеру, если документов нет в учете контрагента?

7. Оплата задолженности по акту сверки

8. Сверка с контрагентами в 1С версии 8.3

Итак, идем по порядку.

1. Что такое акт сверки и пример его заполнения

Акт сверки ─ это документ, в котором отражены расчеты между организациями за определенный период. Продавец в таком акте показывает формирование дебиторской задолженности покупателя и поступившую от него оплату. А покупатель ─ свою кредиторскую задолженность перед поставщиком, с которым проводит сверку расчетов, и ее погашение.

Акт сверки подписывают и заверяют печатями обе организации (при наличии).

Утвержденной формы акта сверки нет. К тому же он не является первичным документом. Поэтому при разработке формы можно использовать реквизиты первичного документа, которые установлены п.2 ст.9 федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Вот статья про оформление документов в бухгалтерском учете.

И понимать, что акт сверки, как и любой другой акт между организациями ─ двухсторонний. А значит нужно предусмотреть соответствующие поля для подписей.

Обычно акт сверки подписывают главный бухгалтер и руководитель.

Заполнять акт можно перечислением хозяйственных операций по каждой организации, но удобнее это делать в разрезе договоров. Тогда, в случае расхождений, сразу будет видно по какому договору не сходятся обороты.

Заполняют акт сверки только в деньгах.

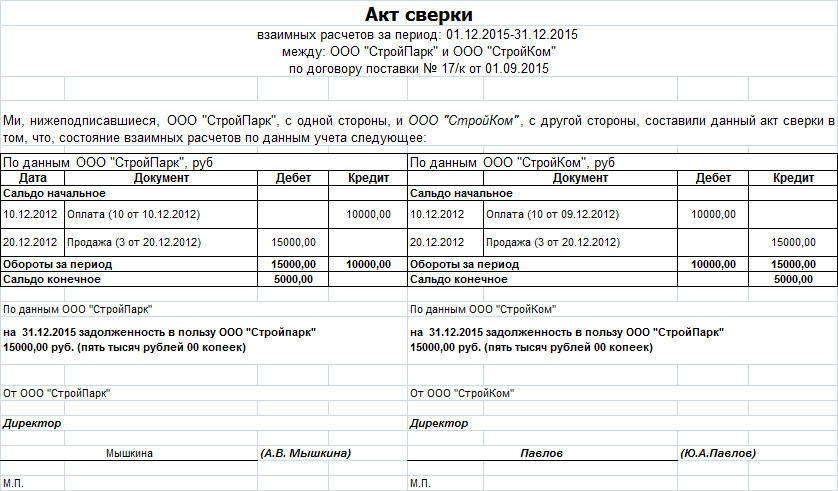

Пример заполнения акта сверки. ООО «Метель» ─ поставщик ткани ─ составила акт сверки с ателье ООО «Вьюга» по состоянию на 31.03.2018.

Ответственный за составление акта сверки в ООО «Метель» заполнил его в двух экземплярах, подписал у директора и главного бухгалтера и отправил в ООО «Весна».

В ООО «Весна» проверили обороты, заполнили оба экземпляра акта со своей стороны, подписали и отправили в ООО «Метель» один заполненный акт. После проставления учетных данных в обеих организациях акт сверки выглядит так.

2. Может ли бухгалтер подписывать акт сверки

В организациях, у которых много контрагентов и с ними регулярно проводят сверку расчетов, главному бухгалтеру и руководителю приходится тратить много времени на подписание актов сверок.

Чтобы освободить время, на одного из бухгалтеров выписывают доверенность. Благодаря этому он может подписывать любой акт сверки. При этом еще может проверять правильность составления актов коллегами.

3. Кто должен делать акт сверки

Инициатором проведения сверки задолженности с контрагентом может быть любая сторона сделки. В нормативных актах не прописана обязанность проводит сверку между организациями. Это право компаний. Поэтому регламентировать порядок и частоту сверки расчетов можно и нужно в договорах.

В компаниях составлением актов сверки и отправкой контрагентам не всегда занимается бухгалтерия. По распоряжению руководства, это могут быть и другие работники ─ те, кто непосредственно работает с покупателями и поставщиками.

Во многих программах для ведения учета, в том числе и в 1С, учет расчетов с контрагентом организован на отдельных субсчетах ─ карточках. Поэтому, если все документы своевременно заведены в систему, выгрузить обороты по конкретной карточке не составляет труда. И вопрос: «Кто должен делать акт сверки» не вызывает много споров.

Конечный результат ─ заполненный акт сверки должен обязательно «дойти» до бухгалтерии и быть проверенным. Кстати, сверку можно рассматривать как одну из составляющих инвентаризации. Более подробно о проведении инвентаризации прочтите тут.

Результатом сверки могут быть:

- подписанный контрагентом акт, в котором нет разногласий

- акт, подписанный с разногласиями

Сверка без разногласий ─ самая оптимальная и простая для бухгалтера. А что делать когда разногласия есть?

4. Разногласия в акте сверки расчетов

Главная причина разногласий в акте сверки расчетов ─ отражение документов в учете одной организации и неотражение этих же документов в учете другой.

Такое возможно, если:

- документы не дошли до контрагента

- внутри компании документы не были переданы бухгалтеру для отражения в учете

- проводки по документам в первой компании были сделаны в одном периоде, а во второй ─ периодом раньше или позже

Причем документов может не быть:

- в учете вашей компании

- в учете контрагента

При проверке акта сверки расчетов, который был предоставлен контрагентом, сразу видно в каких документах есть разногласия.

5. Что делать бухгалтеру, если документов нет в учете его организации?

Ситуация 1: компания ─ покупатель материальных ценностей

Шаг первый. Нужно проверить, а не проведены ли эти документы в другом периоде, например, следующем за периодом сверки. Если документов, по которым есть разногласия в акте сверки расчетов в учете у вас нет, то переходите к шагу 2.

Шаг второй. Узнать у ответственного сотрудника компании, который работает с контрагентом, а не забыл ли он передать документы по закупке в бухгалтерию. Если забыл, то срочно забрать документы и проверить их соответствие тому, что указал контрагент в акте сверки, провести в учете.

Если документов нет, тогда идите дальше.

Шаг третий. Запросить дубликаты неотраженных в учете документов у контрагента. Получить, проверить их и провести в учете.

На каждом из этих шагов вы можете столкнуться с одним из вариантов:

- контрагент отразил у себя вашу дебиторскую задолженность преждевременно. Например, по условиям договора, переход права собственности ─ во время приемки товара покупателем. Сотрудники вашей компании приняли товар в месяце, следующем, за проведением сверки. Вы можете подписать акт с расхождениями и указанием причины

- документы были отражены позднее, чем это нужно было сделать. Подписывайте акт, который предоставил ваш поставщик.

Ситуация 2: компания ─ покупатель услуг.

Нужно идти по тем же шагам, как и в случае с закупкой материальных ценностей. Но надо помнить об основном отличии ─ дата оказания услуг, а значит и дата появления дебиторской задолженности ─ число, которым в вашей организации подписали акт выполненных работ.

Исключение ─ коммунальные услуги, стоимость которых определяется исходя из показаний приборов учета. В этом случае дата акта равна дате оказания услуги. Учет расходов на коммунальные услуги освещен здесь.

6. Что делать бухгалтеру, если документов нет в учете контрагента?

Ситуация 1 ─ ваша компания продает продукцию, в акте сверки, который прислал контрагент не отражены ваши документы по отгрузкам в их адрес.

В этом случае вам нужно убедиться, что вы отразили выручку и дебиторскую задолженность в соответствии с условиями договора. Если с этим все в порядке, проверьте: а были ли отправлены документы в адрес контрагента.

Когда со стороны вашей организации все сделано правильно, добавляйте неотраженный документ в акт сверки и подписывайте его с разногласиями.

Если же есть проблемы именно на вашей стороне, то сначала надо их решить. А потом уже или включать документ, по которому есть расхождения в акт сверки, или согласиться с суммами покупателя.

Ситуация 2 ─ ваша компания выполнила работу, но отражения ее закупки нет в акте сверки, который прислал покупатель.

- проверьте дату подписи на акте выполненных работ со стороны заказчика

- не нашли экземпляр акта, который подписан с обеих сторон? Тогда узнавайте, а отправили ли акт покупателю

- исходя из результатов «расследования» делаете выводы. И либо добавляйте обороты в акт сверки покупателя и подписывайте его в таком виде, с разногласиями, либо соглашаетесь с цифрами контрагента

В примерах приведены не все ситуации, которые могут привести к расхождениям в актах сверки расчетов. Но уже понятно, что причины, по которым часть документов не попадает в акт сверки, могут быть разными. От неправильного толкования условий договора до забывчивости сотрудников. Причем со стороны любого из контрагентов.

7. Оплата задолженности по акту сверки

При сверке может быть выявлено, что у одной организации есть задолженность перед другой, это может произойти по следующим причинам:

- не отражен первичный документ в учете должника

- есть ошибки в расчетах, например, при переводе валюты в рубли

В учете должника нет нужного документа. В этом случае компания, которой должны оплату, отправляет в адрес организации-должника дубликаты первичных документов. После их проведения в учете появится задолженность, которую можно оплачивать обычным порядком. В платежном поручении, в поле основание, нужно указать накладную, акт или другой документ ─ причину задолженности.

Ошибки в расчетах можно исправить составлением бухгалтерской справки и отражением ее в учете. После того как сформируется задолженность, ее можно оплатить. В данном случае можно провести оплату задолженности по акту сверки, указав его в качестве основания в платежном поручении.

Если вы обнаружили ошибку в своем учете, то ее нужно исправить. В этом случае вам поможет статья про исправление ошибок в учете.

8. Как сделать сверку с контрагентами в 1С версии 8.3

Как сделать сверку с контрагентами с использованием программы 1С: Бухгалтерия 8 ред.3.0 смотрите в видео.

Акт сверки очень важный и нужный документ, формирование или проверка которого иногда требует больших трудозатрат. Поэтому сверку с компаниями, с которыми у вас большие обороты по деньгам и/или номенклатуре лучше проводить регулярно, может быть даже ежемесячно.

Нужно помнить, что акт сверки ─ не первичный документ, любая цифра в нем появилась после бухгалтерской проводки, которая, в свою очередь, была сделана на основании соответствующего первичного документа.

В случае расхождений надо искать причину ─ лишний или непроведенный в учете документ, и уже по нему прояснять ситуацию.

С какими сложностями вы сталкиваетесь при сверке? Если у вас есть вопросы, как сделать сверку с контрагентами, задавайте их в комментариях!

»

Отличная статья 0

Акт сверки взаиморасчётов. Образец заполнения 2020 года

Составление Акта сверки взаиморасчетов необходимо обычно в том случае, когда двум юридическим лицам надо удостоверить произведенные между друг другом перечисления. Чаще всего такие акты сверок производятся по конкретным договорам или счетам-фактурам, также возможны сверки и по контрактам за определенный временной период. Стоит отметить, несмотря на то, что данный документ не имеет обязательного значения и создается только по взаимному согласию сторон, он распространен во всех сферах деятельности и в ходу у большинства организаций.

ФАЙЛЫ

Скачать пустой бланк акта зачёта взаимных требований .xlsСкачать образец заполнения акта зачёта взаимных требований .xls

Кто составляет акт

Акт сверки может востребовать любая из сторон той или иной сделки. Составлением, как правило, занимаются бухгалтера.

Оформляется акт взаимных расчетов по запросу одной из сторон и его составлением занимаются специалисты бухгалтерских отделов. Перед тем, как отправить документ контрагенту, его необходимо обязательно подписать у главного бухгалтера или руководителя организации, либо уполномоченного на подписание таких документов сотрудника.

Как проводится сверка по расчётам

Данная процедура может производиться только по одной из следующих позиций: наименование или номер товара, договор, конкретная поставка, определенный промежуток времени. Чтобы данный документ являлся достоверным, его следует составлять либо после проведения последнего перечисления, либо с момента поставки. Кроме того, сверку удобно проводить во время ежегодной инвентаризации средств и имущества предприятия. Довольно часто по результатам подобных проверок выявляются задолженности: дебиторские или кредиторские.

Если подобные факты подтвердились, нужно сразу же сделать акт сверки и отправить его партнерской организации.

Правила оформления акта

Унифицированной, стандартной для всех формы составления акта не существует, поэтому его можно писать в свободной форме или же по разработанному на предприятии шаблону. Для заполнения подойдет обычный лист А4 формата.

Напечатать акт необходимо в двух экземплярах – по одному для каждой из заинтересованных сторон.

Оба подписанных и заполненных экземпляра отправляются контрагенту, специалисты которого сравнивают сведения из присланного акта с имеющимися у них данными. Если возражений по финансовым перечислениям, указанным в акте, нет, вся информация совпадает, то контрагент подписывает документы и один экземпляр возвращает обратно, второй уставляет у себя.

При необходимости акт можно заверить печатью, но с 2016 года наличие печати у юридических лиц не является требованием закона (тем не менее, без печати, в случае возникновения судебных разбирательств, документ может быть признан не имеющим юридической силы).

Чтобы процесс по подписанию акта сверки не затянулся, при пересылке документа следует указать сроки, в которые его необходимо вернуть обратно.

Цель составления акта

Если информация в документе, составленном инициатором сверки, не будет совпадать с той, что имеется у его контрагента, то в конце документа следует зафиксировать имеющиеся расхождения. То же самое касается задолженностей: если такие факты будут выявлены, нужно обязательно обозначить период, в течение которого следует их погасить. В противном случае суд, при возникновении претензии, не сможет принять во внимание аргумент по нарушению сроков денежных перечислений.

Акт сверки взаиморасчетов по закону может являться основанием для прерывания трехлетнего срока исковой давности. То есть, в тех случаях, если должник подписывает акт сверки в течение трех лет, он считается признавшим свои долговые обязательства и обязан их погасить в установленные сроки.

Бывает так, что за истекший с момента подписания договора и исполнения обязательств период контрагент был признан банкротом. В таких ситуациях кредиторские долги спустя определенное время могут быть списаны на расходы организации.

Инструкция по заполнению акта сверки

В «шапке» нужно вписать данные о том, за какой период проводится акт сверки, а также указать договор, который послужил основанием для создания данного документа. Здесь же следует вписать название компаний в соответствии с учредительными документами (можно без таких подробностей, как КПП, ИНН, ОГРН и т.д.).

Вторая часть документа включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Оформленный по всем правилам делопроизводства документ при наличии подписей директоров предприятий обретает юридическую силу.

Оплата согласно акта сверки. Обзор и ответы юристов на 9111.ru

г. Якутск • Вопросов: 1

ОАО должно согласно договора 4000000 руб сроки оплаты вышли, акт сверки, копия договора есть. Сколько будет стоить работа-подать в суд и далее представлять мои интересы.

вопрос №13899703

прочитан 6 раз

отзывов: 4 113

•

ответов: 12 860

•

г. Улан-Удэ

Здравствуйте Валерий. Нужно первым делом ознакомиться с документами. Все зависит от сложности дела. А так договориться всегда можно на выгодных условиях для двух сторон.

Вам помог ответ: ДаНет

отзывов: 370

•

ответов: 626

•

г. Санкт-Петербург

Здравствуйте, Валерий. Если требования бесспорны, то личное присутствие в суде не обязательно. В этом случае стоимость услуги будет значительно дешевле. Размер оплаты обсуждается в личной переписке.

Вам помог ответ: ДаНет

г. Кызыл • Вопросов: 8

В 2015 году заказчик заказал у нас сметы, работы свои мы выполнили в срок, на сегодняшний день от них оплаты не поступило. Мы написали им претензию, спустя несколько дней они нам ответили, что с долгом они не согласны. Договор, акт выполненных работ, счет-фактура подписаны с двух сторон. Они не хотят подписывать акт сверки. Есть ли у Нас шанс выиграть суд?

вопрос №13610782

прочитан 12 раз

отзывов: 998

•

ответов: 1 515

•

г. Ижевск

Анастасия, здравствуйте! По документам смотреть нужно. Самое главное акт выполненных работ подписан. Они работу приняли, обязанность платить настала. Возможно в акте стоимость завысили, не та сумма, как в договоре.

Вам помог ответ: ДаНет

г. Северск • Вопросов: 3

День добрый.

Клиенту выполнили услугу, он произвел оплату, согласно договору от 07.08.2014 г.. А 29.08.2017 г. он прислал акт сверки, по которому мы, якобы, имеем перед ним задолженность на сумму договора. Как быть?

вопрос №13108396

прочитан 15 раз

отзывов: 2 931

•

ответов: 5 069

•

г. Ульяновск

Доброго вам времени суток произведите между собой сверку если Та сторона будет На этом настаивать Пусть обращается на вас в суд и доказывать свой иск в судебном порядке а вы имеете право возражать на иск.

Вам помог ответ: ДаНет

отзывов: 21 420

•

ответов: 37 457

•

г. Белово

Доброго времени суток. Если Вы не согласны с цифрами указаны В акте сверки, Вы можете отказаться от его подписи и направить свой акт сверки содержащим свои данные.

Вам помог ответ: ДаНет

отзывов: 11 427

•

ответов: 24 228

•

г. Таганрог

Здравствуйте. Какой срок исполнения договора указан в тексте договора?. Можете не реагировать на данный акт сверки, если срок исковой давности прошел. Либо предоставьте документы клиенту, подтверждающие оказание услуги клиенту в полном объёме, и свой акт сверки.

(текст отредактирован 02.09.2017, 11:31)

Вам помог ответ: ДаНет

Юрист Сарайчук А. А.

отзывов: 9 167

•

ответов: 20 074

•

г. Санкт-Петербург

Доброго времени суток. Не понятно за что вы должны ему? Если по договору он заказчик, а вы исполнители. Вы оказали услугу, он ее оплатил. А вы то за что ему должны оплатить?

Вам помог ответ: ДаНет

г. Челябинск • Вопросов: 7

Ситуация следующая: наша организация поставляла скальный грунт другой организации самосвалами в кубах. Поставку закончили каждый рей подрисовал их мастер, оплату они производили и осталось оплатить по акту сверки 109 т. в нашу пользу. Оплаты нет и теперь они отправили претензию пишут, что мы им мало привезли грунта но по окончании работ они были согласны и все накладные подписывали ссылаются на ст 466 ГК РФ, как нам поступить?

вопрос №9193819

прочитан 6 раз

Юрист Левичев Д.А.

отзывов: 9 496

•

ответов: 36 625

•

г. Ростов-на-Дону

Договор заключали?

Вам помог ответ: ДаНет

г. Екатеринбург • Вопросов: 13

Помогите, пожалуйста. Мы просим должника, согласно акту сверки, произвести оплату третьему лицу. Какие документы необходимы для подтверждения правомочности требования оплаты третьим лицом от нашего должника? Необходим ли, в таком случае, договор цессии.

вопрос №7800616

прочитан 33 разa

отзывов: 305

•

ответов: 504

•

г. Екатеринбург

Добрый день. Согласно ст. 313 ГК РФ кредитор обязан принять исполнение, предложенное за должника третьим лицом, если исполнение обязательства возложено должником на указанное третье лицо. Если должник не возражает, то достаточно письма с просьбой произвести оплату третьему лицу. Цессия в данном случае не является необходимой.

Вам помог ответ: ДаНет

отзывов: 311

•

ответов: 870

•

г. Псков

Да необходим, Вы уступаете свое право требования по отношению к должнику другому лицу (третьему). Договор цессии совершается в письменной форме. Вышлите второй экземпляр третьему лицу, копию вышлите должнику. На основании этого договора цессии третье лицо вправе требовать от должника. Договор должен быть обязательно возмездным, т.е. указана сумма.

Вам помог ответ: ДаНет

г. Новосибирск • Вопросов: 1

Согласно договора были сделаны работы, работы выполнены, акты подписаны, акт сверки тоже подписан, часть денег оплачена, 1,5 года нет оплаты, подали в суд, теперь ответчик выставляет претензию и финансовые требования, за задержку сроков сдачи объекта, прав ли заказчик, ведь если претензии были, мы считаем что он их должен был сразу нам выставить при подписании актов.

вопрос №7204843

прочитан 14 раз

отзывов: 9 627

•

ответов: 24 261

•

г. Санкт-Петербург

Сергей Николаевич, добрый день! Сам по себе факт не выставления изначально претензий по срокам выполнения работ не лишает заказчика впоследствии предъявить эти требования (если не истек срок исковой давности). Но если подписаны акты сдачи выполненных работ, то обратите внимание, не указано ли в акте о том, что заказчик не имеет претензий по срокам выполнения работ. Если это указано, то можно поспорить, ссылаясь на то, что было фактически достигнуто соглашение о сроках, к которым заказчик претензий не имел.

Вам помог ответ: ДаНет

г. Невельск • Вопросов: 1

Оплатила в ноябре 2014 г. за кабельное телевидение, оплата прошла согласно акта сверки расчетов, чек не сохранился. Сейчас бухгалтерия требует копию кассового чека мотивируя тем, что без него оплата считаться не будет и за чего висит долг. Что делать в этой ситуации. Спасибо.

вопрос №6317292

прочитан 28 раз

отзывов: 67 112

•

ответов: 201 221

•

г. Пермь

Сошлитесь на акт сверки. Ничего не платите.

Вам помог ответ: ДаНет

г. Буйнакск • Вопросов: 7

Согласно данным из Горгаза у меня имеется долг за потребленный газ, а на самом деле я все оплачивал, у меня имеются все квитанции об оплате. Разъясните пожалуйста, куда и в каком порядке мне можно обратиться для получения акта сверки задолженности по газу. И каким документом установлен порядок проведения проверки фактического потребления газа.

вопрос №4442614

прочитан 99 раз

отзывов: 963

•

ответов: 3 127

•

г. Белгород

Алексей Викторович, если они считают, что у Вас имеется задолженность за газ-то и пусть обращаются за взысканием задолженности в суд, а Вы представите туда свои квитанции. Живите спокойно но и пусть они волнуются.

Вам помог ответ: ДаНет

г. Советская Гавань • Вопросов: 5

Поставщик предъявил индивидуальному предпринимателю претензию о не оплате товара, приобретенного 1 год назад. За весь календарный год не было актов сверки взаиморасчетов. Акт прислали вместе с претензией спустя 1 год. Вопрос — Правомочны ли требования поставщика? Как поступить ИП в данной ситуации, если он не согласен с поставщиком.

вопрос №4355629

прочитан 21 раз

отзывов: 200

•

ответов: 1 200

•

г. Екатеринбург

Добрый день! Необходимо предоставить платежное поручение, если Вы оплачивали товар.

Вам помог ответ: ДаНет

г. Сочи • Вопросов: 8

Должник вступил в стадию наблюдения, сейчас необходимо заявить требование кредитора. Долг покупателя подтвержден актом сверки. Можно ли в требовании кредитора указать штрафные проценты за просрочку оплаты согласно договору или только основной долг?

вопрос №4263838

прочитан 14 раз

отзывов: 8

•

ответов: 18

•

г. Санкт-Петербург

Добрый день, Виталий. Да, можно. Однако, проценты Вы можете насчитать по дату принятия заявления о признании должника банкротом. Проценты начисленные после принятия Заявления о банкротстве являются текущими платежами и не подлежат включению в реестр требований кредиторов. Главное не пропустите срок подачи требования.

Вам помог ответ: ДаНет

г. Санкт-Петербург • Вопросов: 1

Дано по факту: Истец и ответчик в разных регионах. Истец подал в суд на взыскание задолженности. Ответчик неоднократно требовал документы на оплату, которые ему не предоставлялись (есть только акт сверки, с суммой которого не согласны). Как перенести заседание суда сославшись:

1. На необходимость ознакомления с делом — суд в другом регионе, нежели ответчик и подъехать не представляется возможности.

2. На необходимость уточнения суммы.

вопрос №1701620

прочитан 46 раз

отзывов: 131

•

ответов: 620

•

г. Рыбинск

Заявите ходатайство в судебном заседании. Если документов немного, суд даст возможность ознакомиться прямо в судебном заседании. Для подготовки возражений всегда дается время перед процедурой предварительного судебного заседания. Если Вы об этом не знали, суд даст Вам на это время.

Вам помог ответ: ДаНет

Адвокат Остромухов Л. Б.

отзывов: 1 531

•

ответов: 8 796

•

г. Санкт-Петербург

Обращайтесь к адвокату в реале и с документами. На основе предположений сделать выводы и тем более давать советы невозможно.

Вам помог ответ: ДаНет

Александр

г. Рубцовск • Вопросов: 1

Без объяснения причин энергоснабжающая орг-ция прекратила электроснабжение юр.лица. Договор между поставщиком и потребителем — заключен, задолженности по оплате согласно актов сверки — нет. Х! Век сижу без света. Помогите.

вопрос №1376642

прочитан 432 разa

отзывов: 4 672

•

ответов: 10 630

•

г. Санкт-Петербург

Подача электроэнергии может быть прекращена юридическому лицу, прежде всего, за неуплату, а также при аварии или выявленной неисправности энергопринимающих устройств. Александр, а зачем гадать? Не проще ли позвонить в энергоснабжающую организацию и узнать у них причину неподачи электричества?

Вам помог ответ: ДаНет

Выверка банка | Объяснение | AccountingCoach

Введение в выверку банковских счетов

Знаете ли вы? Чтобы сделать тему «Выверка банковских счетов» еще более понятной, мы создали сборник дополнительных материалов под названием AccountingCoach PRO . Наши пользователи PRO получают пожизненный доступ к нашему визуальному руководству по выверке банковских счетов, шпаргалкам, карточкам, быстрым тестам, быстрым тестам с инструктажем, бизнес-формам и многому другому.

Примечание: Вы можете получить любой или все наши Свидетельства о достижении для выверки банковских счетов, дебетов и кредитов, корректировки записей, финансовой отчетности, баланса, отчета о прибылях и убытках, отчета о движении денежных средств, оборотного капитала и ликвидности, а также расчета заработной платы когда вы обновите свою учетную запись до PRO Plus .

В бухгалтерском учете денежных средств компании включает деньги на ее текущий счет (а). Чтобы защитить этот важный и привлекательный актив, компании следует установить внутренний контроль над своими денежными средствами. Эти средства контроля включают разделение бухгалтерских обязанностей сотрудников, внесение всех квитанций на текущий счет компании, оплату всех счетов через текущий счет и поручение независимому лицу регулярно готовить банковскую выверку (выписка из банка, выверка банковских выписок) и Больше.

Цель банковской выверки — убедиться, что кассовый счет в главной бухгалтерской книге является полным и точным. Имея истинный остаток денежных средств , указанный на кассовом счете, компания может предотвратить превышение кредита на текущем счете или сообщение неверной суммы наличных денег на своем балансе. Выверка банковских счетов также дает возможность обнаружить потенциальные ошибки в записях банка.

Процесс выверки банковских счетов требует утомительных задач.Например,

Каждая сумма чека в банковской выписке должна сравниваться с суммами чека в главной книге компании. Денежный счет. Любые различия, такие как непогашенных чеков компании и ошибок , станут частью корректировок, перечисленных в банковской выверке.

Каждый депозит в банковской выписке должен сравниваться с квитанциями, зарегистрированными на денежном счете компании. Любые различия, такие как депозит в пути и / или ошибок , станут частью корректировок, перечисленных в банковской выверке.

Прочие позиции в банковской выписке необходимо сравнить с другими позициями на кассовом счете компании. Любые различия, такие как банковских комиссий, чеки, возвращенные из-за недостатка средств, сборы, произведенные банком и т. Д., будут частью корректировок, указанных в банковской выверке.

Корректировки, основанные на вышеуказанных различиях, будут добавлены или вычтены из одной из следующих сумм:

- Не скорректированный остаток из банковской выписки (или информации онлайн-банка)

- Не скорректированный остаток из главной книги компании Денежный счет

Здесь представлена сокращенная версия нашего формата выверки банковских счетов:

Обратите внимание на следующие элементы в сокращенном формате банковской выверки:

Левая сторона помечена Остаток в банке

Правая сторона обозначена Остаток по КНИГАМ

Поправки к БАНКУ (показаны с левой стороны), вероятно, являются статьями, которые находятся в главной бухгалтерской книге компании. Денежный счет компании, но они еще не зарегистрированы в записях банка .Примеры: непогашенных чеков и транзитных чеков . СОВЕТ: Положите предмет туда, где его нет.

Корректировки в КНИГАХ (показаны справа), скорее всего, являются статьями, зарегистрированными банком, но элементы еще не зарегистрированы в главной бухгалтерской книге компании Счет наличных денег . Примеры включают банковских сборов и кредитовое авизо банка . СОВЕТ: Положите предмет туда, где его нет.

Если суммы в нижней строке банковской выверки идентичны (Скорректированное сальдо по банку = Скорректированное сальдо по КНИГАМ), выписка по счету сверяется.

Для того, чтобы скорректированный остаток (который является истинным остатком денежных средств) отображался в главной бухгалтерской книге компании Денежный счет и отражался в балансе компании, позиции, перечисленные в разделе Корректировки к КНИГАМ , должны быть записаны в главной бухгалтерской книге компании учетные записи.

В прошлом компания обычно готовила выверку банковских счетов после получения ежемесячной банковской выписки и до выпуска балансовых отчетов компании.Однако с сегодняшним онлайн-банкингом компания может pr

.Банковская выверка — AccountingTools

Обзор банковской выверки

Банковская выверка — это процесс сопоставления сальдо в бухгалтерских записях организации для денежного счета с соответствующей информацией в выписке по счету. Цель этого процесса — выявить различия между ними и внести соответствующие изменения в бухгалтерские записи. Информация в банковской выписке — это запись банка обо всех операциях, повлиявших на банковский счет организации в течение последнего месяца.

Банковская выверка должна выполняться через регулярные промежутки времени для всех банковских счетов, чтобы гарантировать правильность кассовых отчетов компании. В противном случае он может обнаружить, что остатки денежных средств намного ниже ожидаемого, что приведет к отклонению чеков или комиссии за овердрафт. Банковская сверка также выявляет некоторые виды мошенничества постфактум; эту информацию можно использовать для улучшения контроля за получением и выплатой наличных денег.

Если на банковском счете так мало операций, что действительно нет необходимости в периодической выверке банка, вы должны спросить, почему счет вообще существует.Возможно, лучше закрыть учетную запись и перевести оставшиеся средства на более активную учетную запись. Таким образом, может быть проще инвестировать остаточные средства, а также отслеживать статус инвестиций.

Как минимум, проводите выверку банка вскоре после окончания каждого месяца, когда банк отправляет компании выписку из банка, содержащую начальный остаток денежных средств банка, транзакции в течение месяца и конечный остаток денежных средств. Еще лучше проводить выверку банковских счетов каждый день на основе информации банка за месяц до текущей даты, которая должна быть доступна на веб-сайте банка.Выполняя ежедневную выверку банковских счетов, вы можете сразу выявлять и устранять проблемы. В частности, ежедневная сверка позволит выделить любые списания ACH со счета, который вы не авторизовали; затем вы можете установить дебетовую блокировку на счет, чтобы предотвратить использование этих дебетований ACH для снятия средств со счета без вашего разрешения.

Крайне маловероятно, что конечный остаток денежных средств компании и конечный остаток денежных средств банка будут идентичны, поскольку, вероятно, в пути постоянно находятся несколько платежей и депозитов, а также сборы за банковские услуги (за прием чеков, запись депозитов, и так далее), штрафы (обычно за овердрафты) и недостаточность депозитов, которые компания еще не зарегистрировала.

Существенный процесс для выверки банковских счетов состоит в том, чтобы начать с конечного остатка денежных средств банка, добавить к нему все депозиты, находящиеся в пути от компании в банк, вычесть все чеки, которые еще не прошли расчет с банком, и либо добавить, либо вычесть любые другие предметы. Затем перейдите к конечному остатку денежных средств компании и вычтите из него все комиссии за банковские услуги, чеки NSF и штрафы, а также добавьте к нему заработанные проценты. В конце этого процесса скорректированный банковский баланс должен равняться скорректированному остатку денежных средств компании на конец периода.

Терминология банковской выверки

Ключевые термины, которые необходимо знать при проведении банковской выверки:

Депозит в пути . Денежные средства и / или чеки, которые были получены и зарегистрированы организацией, но которые еще не были учтены в записях банка, в котором организация размещает средства. Если это происходит в конце месяца, депозит не будет отображаться в банковской выписке и станет элементом выверки в банковской выверке.Транзитный депозит происходит, когда депозит поступает в банк слишком поздно для того, чтобы его можно было зарегистрировать в тот же день, или если организация отправляет депозит в банк (в этом случае доставка почты в течение нескольких дней может вызвать задержку) или субъект еще не отправил депозит в банк.

Неоплаченный чек . Чековый платеж, зарегистрированный организацией-эмитентом, но еще не выполнивший расчет по своему банковскому счету в качестве вычета из наличных средств. Если он еще не выполнил расчет банка к концу месяца, он не отображается в банковской выписке на конец месяца, а также является элементом выверки в выверке банка на конец месяца.

Чек NSF . Чек, который не был оплачен банком организации, выпустившей чек, на том основании, что на банковском счете организации недостаточно средств. NSF — это аббревиатура от «недостаточно средств». Организация, пытающаяся обналичить чек NSF, может взимать комиссию за обработку ее банком. Организация, выпускающая чек NSF, обязательно будет взимать комиссию со стороны своего банка.

Процедура выверки банка

Следующая процедура выверки банка предполагает, что вы создаете выверку банка в программном пакете бухгалтерского учета, что упрощает процесс выверки:

Войдите в программный модуль выверки банка.Появится список неоплаченных чеков и неоплаченных депозитов.

Отметьте в модуле банковской выверки все чеки, перечисленные в выписке по счету как прошедшие клиринг.

Отметьте в модуле банковской выверки все депозиты, которые указаны в выписке по счету как выписанные по банку.

Укажите в качестве расходов все банковские сборы, указанные в выписке по счету и которые еще не были зарегистрированы в записях компании.

Введите конечный баланс в банковской выписке. Если баланс книги и банковского счета совпадают, проведите все изменения, внесенные в банковскую выверку, и закройте модуль. Если сальдо не совпадают, продолжайте просмотр выверки банка на предмет дополнительных элементов выверки. Найдите следующие элементы:

Чеки, записанные в банковских записях, на сумму, отличную от той, которая записана в записях компании.

Депозиты, отраженные в банковских записях, на сумму, отличную от суммы, отраженной в записях компании.

Проверки, зарегистрированные в банковских записях, которые вообще не зарегистрированы в записях компании.

Депозиты, зарегистрированные в банковских записях, которые вообще не зарегистрированы в записях компании.

Входящие электронные переводы, с которых была снята комиссия за снятие средств.

Проблемы выверки банковских счетов

Есть несколько проблем, которые постоянно возникают в рамках выверки банковских счетов, и о которых вам следует знать.Это:

Неоплаченные чеки, которые по-прежнему не предъявляются . Будет остаточное количество чеков, которые либо долгое время не предъявляются в банк для оплаты, либо никогда не предъявляются к оплате. В краткосрочной перспективе вы должны обращаться с ними так же, как и с любыми другими неоплаченными чеками — просто храните их в списке неоплаченных чеков в вашем бухгалтерском программном обеспечении, чтобы они постоянно использовались для согласования. В долгосрочной перспективе вам следует связаться с получателем платежа, чтобы узнать, получали ли они когда-либо чек; вам, скорее всего, потребуется аннулировать старый чек и выписать новый.

Чеки освобождают банк после аннулирования . Как отмечалось в предыдущем специальном выпуске, если чек остается неоплаченным в течение длительного времени, вы, вероятно, аннулируете старый чек и выпустите новый чек. Но что, если получатель затем обналичит оригинальный чек? Если вы аннулировали его в банке, банк должен отклонить чек при его предъявлении. Если вы не аннулировали его в банке, то вы должны записать чек с кредитом на денежный счет и дебетом, чтобы указать причину платежа (например, расходный счет, увеличение денежного счета или уменьшение пассивный счет).Если получатель еще не обналичил новый чек, вы должны сразу аннулировать его в банке, чтобы избежать двойной оплаты. В противном случае вам нужно будет добиться погашения второго чека у получателя платежа.

Депонированные чеки возвращены . Бывают случаи, когда банк отказывается внести чек, обычно потому, что он выписан на банковский счет, расположенный в другой стране. В этом случае необходимо отменить исходную запись, относящуюся к этому депозиту, которая будет кредитом на счет денежных средств для уменьшения остатка денежных средств с соответствующим дебетованием (увеличением) счета дебиторской задолженности.

Другая возможность, которая может вызывать проблемы, заключается в том, что даты, указанные в выписке по счету, изменились, поэтому некоторые позиции включены или исключены. Такая ситуация может возникнуть только в том случае, если кто-то в компании попросил банк изменить дату закрытия банковского счета компании.

Пример банковской выверки

ABC International закрывает свои бухгалтерские книги за месяц, закончившийся 30 апреля. Контролер ABC должен подготовить банковскую выверку на основании следующих вопросов:

В банковской выписке содержится конечный банковский баланс в размере 320 000 долларов.

В банковской выписке указана плата за печать чеков в размере 200 долларов за новые чеки, заказанные компанией.

В банковской выписке содержится плата за обслуживание в размере 150 долларов США.

В выписке из банковского счета отклоняется депозит в размере 500 долларов США из-за нехватки средств и взимается комиссия в размере 10 долларов США, связанная с отклонением.

Выписка из банковского счета содержит процентный доход в размере 30 долларов США.

ABC выпустила чеки на сумму 80 000 долларов США, по которым банк еще не прошел расчет.

ABC депонировала чеки на сумму 25 000 долларов США в конце месяца, которые не были внесены вовремя, чтобы появиться в банковской выписке.

Контроллер создает следующую выверку:

.Банковский сверочный учет | Двойная бухгалтерия

Что такое выверка банковских счетов

Процесс выверки банковских счетов — это средство обеспечения того, чтобы кассовая книга предприятия была согласована с выпиской из банка, предоставленной банком.

Что такое отчет о сверке банковских счетов?

Банковская выверка подготавливается в виде выписки, которая называется «Банковская выверка» (не путать с выпиской из банка, которую вы получили из банка).Сверку следует проводить на регулярной основе (ежедневно, еженедельно или ежемесячно) в зависимости от размера фирмы и количества транзакций, обрабатываемых через кассовую книгу.

Цель выверки банковских счетов

Целью процедуры выверки банковских счетов является выявление различий между тем, что зарегистрировал банк, и тем, что зарегистрировано предприятием, таким образом, это может действовать как независимая проверка деловых записей.

Большинство различий, выявленных процедурой банковской выверки, связано с различиями во времени, поскольку одна организация могла провести позицию, которой другая не проводила.

Например, если предприятие выписывает чек, оно отправляет его в кассовую книгу в тот же день, а затем отправляет поставщику. Через несколько дней поставщик получит чек и отправит его в свой банк. Затем чек проходит через банковскую систему и, в конечном итоге, еще через несколько дней, он обрабатывается банком предприятия и проводится на его счет (выписка из банка). Период в днях между проводкой чека предприятием и проводкой чека банком приводит к появлению позиций в кассовой книге, а не в выписке по счету.Эти чеки обычно называются непредставленными.

Смысл выверки банковских счетов состоит в том, чтобы записать эти известные временные различия и попытаться согласовать баланс банковской выписки с балансом кассовой книги. Если два сальдо не совпадают, то либо есть ошибка в подготовке банковского сверочного учета, либо есть ошибки в кассовой книге или ошибки в выписке из банка, которые затем необходимо исследовать.

Формат выверки банка

Формат отчета о выверке банка определяется тем фактом, что в кассовой книге и выписке по счету есть только три типа записей: поступления, платежи и ошибки.Таким образом, любые различия между кассовой книгой и банковской выпиской относятся к одному из этих типов.

Элементы, влияющие на выписку по счету

- Поступления в кассовую книгу не в выписке по счету.

- Платежи в кассовой книге не в выписке по счету.

- Ошибки в выписке по счету

Статьи, влияющие на кассовую книгу

- Квитанции о выписке по счету не в кассовой книге.

- Платежи по выписке по счету не в кассовой книге.

- Ошибки в кассовой книге

Используя эти типы разноски, выверка банковского счета затем принимает схематический формат из двух отчетов, первый из которых корректирует сальдо банковской выписки для получения скорректированного сальдо банковской выписки, а второй корректирует кассовую книгу для получения скорректированного сальдо кассовой книги , а именно:

Первая выписка корректирует баланс выписки по счету.

| Баланс выписки с банковского счета | х | |

| Добавить | Квитанции в кассовой книге не в выписке по счету | х |

| Вычет | Платежи в кассовой книге не в выписке по счету | х |

| Добавить / вычесть | Ошибки в выписке по счету | х |

| Скорректированный остаток банковской выписки | х | |

Вторая выписка корректирует остаток кассовой книги

| Остаток кассовой книги | х | |

| Добавить | Квитанции в выписке по счету вне кассовой книги | х |

| Вычет | Платежи в выписке по счету вне кассовой книги | х |

| Добавить / вычесть | Ошибки в кассовой книге | х |

| Скорректированный остаток кассовой книги | х | |

Если все сделано правильно, окончательный баланс двух отчетов должен совпадать, то есть скорректированный баланс банковской выписки должен быть таким же, как скорректированный баланс кассовой книги.

Как сделать банковскую выверку

В каждом из упомянутых выше типов записей есть несколько общих примеров.

Поступления в кассовую книгу не на выписку по счету

- Денежные средства, полученные предприятием, проведенные в кассовой книге, но еще не зачисленные в банк.

- Возможность мошенничества с наличными деньгами, поскольку наличные деньги были получены и зарегистрированы, но не внесены в банк.

- Ошибки проводки в кассовой книге.

Платежи в кассовой книге не в выписке по счету

- Как упоминалось выше, чеки отправлены поставщику и проведены в кассовой книге, но еще не обработаны банком.

- Ошибки проводки в кассовой книге.

Квитанции о выписке по счету вне кассовой книги

- Банковские проценты, полученные от банка, указанные банком в выписке по счету, но о которых предприятию известно только при получении выписки из банка.

- Банковские переводы от клиентов.

- Ошибки проводки в выписке по счету.

Платежи по выписке с банковского счета вне кассовой книги

- Проценты, уплаченные банку, отраженные в выписке по счету, но о которых предприятию известно только при получении выписки из банка.

- Банковские сборы.

- Постоянные поручения.

- Прямое дебетование.

- Ошибки проводки в выписке по счету.

- Возможность подделки чеков, когда чек был отправлен в банк для оплаты, но намеренно не зарегистрирован в кассовой книге.

Пример выверки банка

Образец выверки банковских счетов с вставленными номерами показан под

Первая выписка для корректировки сальдо банковской выписки выглядит следующим образом:

| Баланс выписки с банковского счета | 4 000 | |

| Квитанция магазина еще не засчитана 050613 | 1 500 | |

| Квитанции магазина еще не засчитаны 060613 | 1 000 | |

| Добавить | Квитанции в кассовой книге не в выписке по счету | 2 500 |

| Чек без предъявления 000567 030613 | -800 | |

| Чек без предъявления 000489 030613 | -400 | |

| Вычет | Платежи в кассовой книге не в выписке по счету | -1 200 |

| Добавить / вычесть | Ошибки в выписке по счету | 0 |

| Скорректированный остаток банковской выписки | 5 300 | |

Второй отчет для корректировки остатка кассовой книги выглядит следующим образом:

| Остаток кассовой книги | 5 000 | |

| Проценты, полученные по выписке из банка 45 070613 | 400 | |

| Добавить | Квитанции в выписке по счету вне кассовой книги | 400 |

| Выписка из банка с уплаченными процентами 46 080613 | -25 | |

| Выписка о банковских расходах 48 090613 | -75 | |

| Вычет | Платежи в выписке по счету вне кассовой книги | -100 |

| Добавить / вычесть | Ошибки в кассовой книге | 0 |

| Скорректированный остаток кассовой книги | 5 300 | |

Скорректированное сальдо банковской выписки (5,300) теперь равно скорректированному сальдо кассовой книги (5,300), поэтому выверка банка завершена.Процесс кратко описан на диаграмме ниже.

Как подготовить отчет о сверке банковских счетов

Существует ряд процедур выверки, связанных с подготовкой отчета о сверке банка.

Создание кассовой книги

Перед попыткой сверки составьте кассовую книгу как можно полнее, используя следующий процесс.

- Посмотрите на позиции выверки из предыдущей банковской выверки. Поставьте галочку напротив кассовой книги и выписки по счету.

- Посмотрите платежи по кассовой книге и найдите соответствующую позицию в выписке по счету. Поставьте галочку напротив кассовой книги и выписки по счету.

- Посмотрите на кассовые чеки и найдите соответствующую позицию в выписке по счету. Поставьте галочку напротив кассовой книги и выписки по счету.

- Проверьте выписку по счету на предмет отсутствия отметок и проведите их в кассовой книге. К ним относятся полученные и уплаченные банковские проценты, банковские изменения, постоянные поручения и т. Д.

Этот процесс должен гарантировать, что элементы выверки, относящиеся к поступлениям и платежам в банковской выписке, но не в кассовой книге, сведены к минимуму до подготовки отчета о сверке.