Оплата труда при простое: 3. Оплата времени простоя \ КонсультантПлюс

Как оплачивается простой по вине работодателя, при сдельной оплате труда?, Людиново | вопрос №7252907 от 11.02.2023

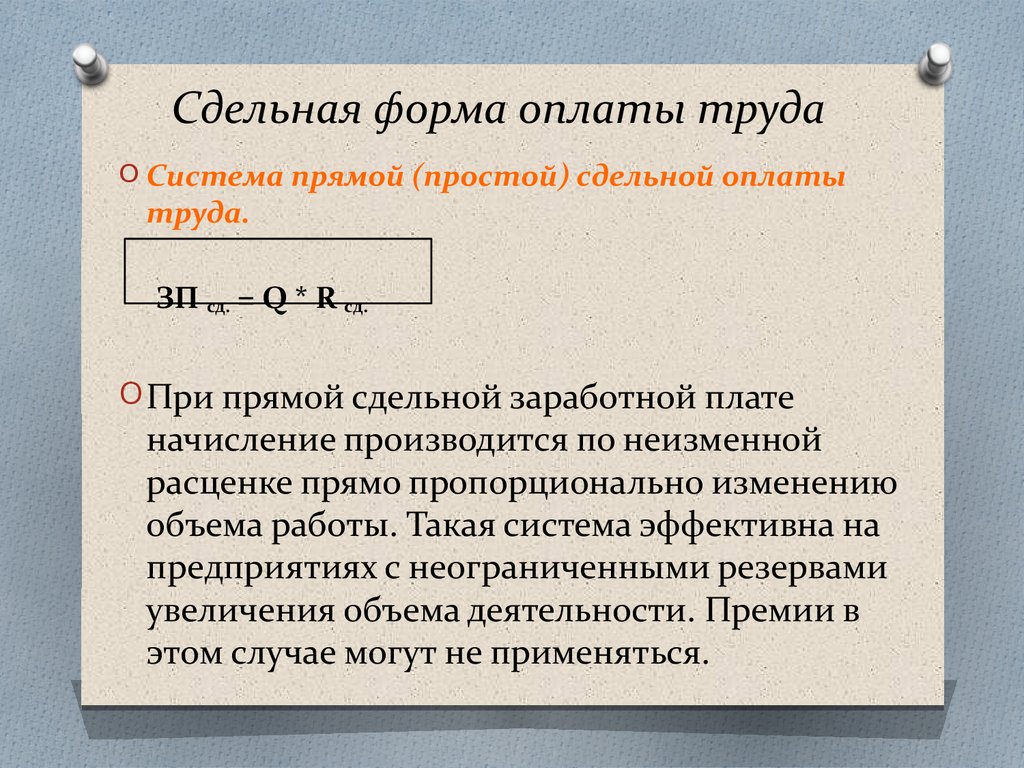

Вопрос по трудовому праву. Я работаю на предприятие, где не действует Российское законодательство. Время простоя по вине работодателя оплачивается в размере не менее двух третей средней заработной платы работника. Руководство предприятия говорит, что эта статья на предприятие не действует. Людей увольняют за то, что нет работы и при сдельной оплате труда, нет выработки. Что делать в данной ситуации? При выполнении работником со сдельной оплатой труда работ различной квалификации его труд оплачивается по расценкам выполняемой им работы.

Здравствуйте.

Простоем по вине работодателя следует признавать:

1. время отстранения от работы работника, который не по своей вине не прошел обучение и проверку знаний в области охраны труда либо обязательный медицинский осмотр;

2. время приостановления работником работы в случае задержки выплаты ему заработной платы свыше 15 дней;

3. время забастовки, признанной законной, если работник не принимал в ней участия и был лишен возможности трудится по независящим от него причинам;

время забастовки, признанной законной, если работник не принимал в ней участия и был лишен возможности трудится по независящим от него причинам;

4. время отказа работника от работы ввиду необеспечения его средствами индивидуальной и коллективной защиты;

5. время отказа работника от работы, если возникла опасность для его жизни и здоровья, а у работодателя нет возможности предоставить ему другую работу;

6. время приостановки работ ввиду перепрофилирования бизнеса; административного приостановления деятельности предприятия; невыполнения работодателем обязательств по договорам с контрагентами, из-за чего возникли проблемы с поставкой сырья; отсутствие заказов на продукцию компании; падение котировок на сырье и иные предпринимательские риски.

Негативные для работодателя процессы в экономике (в том числе «кризис») следует в данном случае считать виной работодателя.

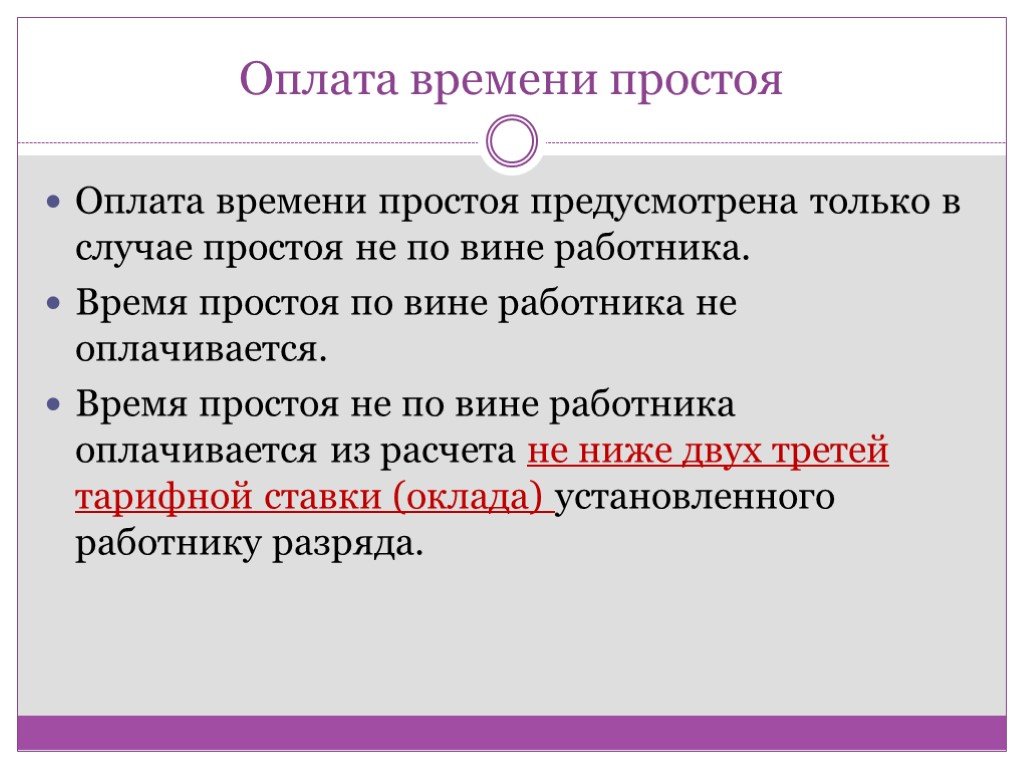

В соответствии со ст. 157 ТК РФ, время простоя по вине работодателя оплачивается в размере не менее двух третей средней заработной платы работника.

Очень часто встречаются случаи, когда во время простоя работодатель требует от работника уйти в отпуск без сохранения заработной платы — это требование является незаконным! Предоставление работнику неоплачиваемого отпуска возможно только по его просьбе.

ВАЖНО:

время простоя должно оформляться приказами, но никак не заявлениями работников о предоставлении им отпуска за свой счет.

Напишите всем коллективом заявление в государственную инспекцию труда и в прокуратуру. На вашем экземпляре контролирующие органы должны оставить пометку о приеме вашего заявления, поставить дату и печать.

За нарушение трудового законодательства вашего директора ждет большой штраф, а уволить всех работников он вряд ли решится. Да и поводы для увольнения по инициативе работодателя найти не просто, если люди не пьют, не нарушают трудовую дисциплину. Он может вас только сократить.

Но при этом обязан будет выплатить вам выходное пособие.

Удачи Вам!

Позвонить

Вам помог ответ?ДаНет

Госдума приняла закон об оплате труда артистов при вынужденном простое

https://ria. ru/20221027/artisty-1827204455.html

ru/20221027/artisty-1827204455.html

Госдума приняла закон об оплате труда артистов при вынужденном простое

Госдума приняла закон об оплате труда артистов при вынужденном простое — РИА Новости, 27.10.2022

Госдума приняла закон об оплате труда артистов при вынужденном простое

Госдума на пленарном заседании в четверг приняла закон о гарантированной оплате труда артистов, которые не выступают и не участвуют в создании произведений в… РИА Новости, 27.10.2022

2022-10-27T14:50

2022-10-27T14:50

2022-10-27T14:50

культура

общество

госдума рф

россия

новости культуры

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e6/02/15/1774141555_0:0:3108:1749_1920x0_80_0_0_8da756387efba016f7ea912fce0d2a97.jpg

МОСКВА, 27 окт — РИА Новости. Госдума на пленарном заседании в четверг приняла закон о гарантированной оплате труда артистов, которые не выступают и не участвуют в создании произведений в течение какого-либо времени, в размере не ниже минимального размера оплаты труда (МРОТ). Изменения вносятся в Трудовой кодекс РФ. Законом устанавливается гарантированный минимум оплаты труда творческих работников, когда они не участвуют в создании произведений и (или) не выступают, на уровне не менее тарифной ставки, оклада творческого работника с доплатами и надбавками компенсационного характера или стимулирующего характера.При этом, гарантированный минимум не может быть ниже установленного федеральным законом МРОТ. Как отмечали авторы поправок, в ТК РФ предусмотрено регулирование оплаты времени простоя, в то время как период незанятости творческих работников, согласно кодексу, простоем не является.

Изменения вносятся в Трудовой кодекс РФ. Законом устанавливается гарантированный минимум оплаты труда творческих работников, когда они не участвуют в создании произведений и (или) не выступают, на уровне не менее тарифной ставки, оклада творческого работника с доплатами и надбавками компенсационного характера или стимулирующего характера.При этом, гарантированный минимум не может быть ниже установленного федеральным законом МРОТ. Как отмечали авторы поправок, в ТК РФ предусмотрено регулирование оплаты времени простоя, в то время как период незанятости творческих работников, согласно кодексу, простоем не является.

https://ria.ru/20220627/mrot-1798493712.html

россия

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2022

Кирилл Волков

Кирилл Волков

Новости

ru-RU

https://ria.ru/docs/about/copyright. html

html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

1920

1080

true

1920

1440

true

https://cdnn21.img.ria.ru/images/07e6/02/15/1774141555_262:0:2991:2047_1920x0_80_0_0_659986b3065ac506af533eed975312e2.jpg

1920

1920

true

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Кирилл Волков

общество, госдума рф, россия, новости культуры

Культура, Общество, Госдума РФ, Россия, Новости культуры

МОСКВА, 27 окт — РИА Новости. Госдума на пленарном заседании в четверг приняла закон о гарантированной оплате труда артистов, которые не выступают и не участвуют в создании произведений в течение какого-либо времени, в размере не ниже минимального размера оплаты труда (МРОТ).

Изменения вносятся в Трудовой кодекс РФ. Законом устанавливается гарантированный минимум оплаты труда творческих работников, когда они не участвуют в создании произведений и (или) не выступают, на уровне не менее тарифной ставки, оклада творческого работника с доплатами и надбавками компенсационного характера или стимулирующего характера.

При этом, гарантированный минимум не может быть ниже установленного федеральным законом МРОТ. Как отмечали авторы поправок, в ТК РФ предусмотрено регулирование оплаты времени простоя, в то время как период незанятости творческих работников, согласно кодексу, простоем не является.

27 июня 2022, 17:01

МРОТ в 2023 году: на сколько вырос, как рассчитывается и на что влияет

Определение периода компенсации простоя | Law Insider

имеет значение, указанное в Разделе 2.12(c)(ii).

означает сумму, равную большему из:

означает в любой данный момент все начисленные, условные и/или неоплаченные вознаграждения и расходы (включая, помимо прочего, вознаграждение за успех) за юридические, финансовые консультации, бухгалтерские и другие услуги и возмещение расходов, которые подлежат присуждению и разрешению в соответствии с разделом 328, 330(a) или 331 Кодекса о банкротстве и были оказаны до Даты вступления в силу любым нанятым специалистом в делах по Главе 11, или которые подлежат присуждению и разрешению в соответствии с разделом 503 Кодекса о банкротстве, которые не были отклонены Окончательным распоряжением, в той мере, в какой любые такие сборы и расходы не были ранее оплачены (независимо от того, было ли подано заявление о сборе на любую такую сумму).

Если суд по делам о банкротстве или любой вышестоящий суд отклоняет или уменьшает окончательным постановлением любую сумму гонораров или расходов нанятого специалиста, то эти уменьшенные или отклоненные суммы больше не представляют собой начисленную профессиональную компенсацию.

Если суд по делам о банкротстве или любой вышестоящий суд отклоняет или уменьшает окончательным постановлением любую сумму гонораров или расходов нанятого специалиста, то эти уменьшенные или отклоненные суммы больше не представляют собой начисленную профессиональную компенсацию.члена означает:

означает наличную и безналичную долларовую стоимость, заработанную руководителем в течение предыдущего финансового года Подрядчика, и включает следующее (дополнительную информацию см. в 17 CFR 229.402(c)(2)):

означает ежемесячную денежную сумму, равную одной двенадцатой (1/12) наибольшей суммы ежегодного денежного вознаграждения (включая денежные премии и другие денежные вознаграждения, включая для этих целей суммы, заработанные или подлежащие выплате независимо от того, отсрочено), полученное Руководителем в течение любого из трех (3) календарных лет, непосредственно предшествующих календарному году, в котором наступает Дата увольнения Руководителя; при условии, что если денежная компенсация, полученная Руководителем в течение Года Прекращения, превышает наибольшую сумму ежегодной денежной компенсации, полученной Руководителем в течение любого из непосредственно предшествующих трех (3) последовательных календарных лет, денежная компенсация, полученная Руководителем во время Прекращения Год считается наивысшей суммой ежегодной денежной компенсации Руководителя.

Ни при каких обстоятельствах Компенсация Руководителя при увольнении не должна включать компенсацию, основанную на акциях (например, доход, полученный в результате использования Руководителем неквалифицированных опционов на акции или других льгот, основанных на акциях).

Ни при каких обстоятельствах Компенсация Руководителя при увольнении не должна включать компенсацию, основанную на акциях (например, доход, полученный в результате использования Руководителем неквалифицированных опционов на акции или других льгот, основанных на акциях).означает сумму (а) любой базовой заработной платы, заработанной, но не выплаченной, за услуги, оказанные Компании на дату или до даты окончания периода найма в соответствии с пунктом 5(а) (но исключая любую заработную плату и начисленные по ним проценты, выплата которых была отсрочена) и (b) если занятость Руководителя прекращается в связи со смертью Руководителя, увольнением по причине инвалидности, увольнением по уважительной причине или в связи с осуществлением Компанией своего Права на увольнение, в любом случае, после окончания финансового года, но до того, как будет выплачена ежегодная поощрительная компенсация за услуги, оказанные в этом финансовом году, годовая поощрительная компенсация, которая подлежала бы выплате Руководителю за такой завершенный финансовый год в соответствии с пунктом 3(b) .

означает сумму, равную сумме (i) большей из двух величин: действующей на тот момент годовой базовой заработной платы руководителя или годовой базовой заработной платы руководителя на дату за один (1) день до смены контроля, и (ii) сумма поощрительного бонуса, выплаченная (или подлежащая выплате) за последний завершенный финансовый год Компании.

означает, что полная ставка

имеет значение, указанное в Разделе 3(b).

означает валовую сумму, выплаченную участнику, предъявляющему требование в соответствии с ст. 40.65, в то время, когда он или она становится инвалидом по смыслу s. 40.65 (4), работодателем, у которого была получена травма или заболело заболевание. Оплата за сверхурочную работу не может считаться частью месячной заработной платы работника, если работник не получал ее на регулярной и надежной основе.

означает период в 12 месяцев, истекающий 31 марта любого года;

означает среднюю заработную плату Руководителя по форме W-2 от Компании за пять (5) календарных лет (или такое меньшее количество календарных лет работы в Компании), завершенных непосредственно перед календарным годом, в котором произошло Изменение Осуществлен контроль или корпоративная сделка.

Любая заработная плата W-2 за неполный год работы будет пересчитана в годовом исчислении в соответствии с частотой, с которой такая заработная плата выплачивается в течение такого неполного года, до включения в среднюю компенсацию.

Любая заработная плата W-2 за неполный год работы будет пересчитана в годовом исчислении в соответствии с частотой, с которой такая заработная плата выплачивается в течение такого неполного года, до включения в среднюю компенсацию.означает календарный год, в котором заканчивается Период занятости.

означает период в двенадцать (12) месяцев, начинающийся с Даты прекращения действия.

означает минимальное время, которое должно пройти после создания, записи или получения записи, или выполнения определенных действий, связанных с записью, прежде чем она подлежит уничтожению.

означает любую форму вознаграждения, подлежащего выплате физическому лицу за определенный период за предоставленные услуги, включая заработную плату, комиссионные, отпускные, выходное пособие, бонусы и любое питание, арендную плату, жилье, жилье, выплаты в натуральной форме и любые аналогичные пособие, полученное от работодателя физического лица.

означает период в двенадцать (12) месяцев, начинающийся первого (1) апреля каждого календарного года и заканчивающийся тридцать первым (31) днем марта следующего календарного года.

означает ваш валовой годовой доход от вашего работодателя, действовавший непосредственно перед датой потери. Он включает в себя ваш общий доход до налогообложения. Это предшествует любым вычетам, сделанным для взносов до налогообложения в квалифицированный план отложенной компенсации, план Раздела 125 или гибкий счет расходов. Сюда не входят доходы, полученные от комиссионных, премий, оплаты сверхурочных, любых других дополнительных компенсаций или доходов, полученных из источников, отличных от вашего работодателя.

означает Заработная плата и льготы.

имеет значение, указанное в Разделе 5.4(1)(e).

означает следующее:

означает совокупную сумму вознаграждения члена, полученную в течение периода усреднения, в котором совокупная сумма вознаграждения была самой высокой, деленная на количество лет члена, включая любую часть года, начисленная услуга в течение периода усреднения.

Период усреднения составляет 36 последовательных календарных месяцев, если участник вносит взносы в инвестиционный план участника, за исключением участника, который вносит вклад в инвестиционный план участника и впервые стал участником 1 июля 2010 г. или позже; в противном случае период усреднения составляет 60 последовательных календарных месяцев. Участник, который вносит вклад в инвестиционный план участника и впервые стал участником 1 июля 2010 г. или после этой даты, также должен иметь период усреднения 60 последовательных календарных месяцев. Если член имеет менее 1 года засчитываемой службы в период усреднения, количество последовательных календарных месяцев в периоде усреднения должно быть увеличено до наименьшего количества последовательных календарных месяцев, содержащих 1 год зачтенной службы.

Период усреднения составляет 36 последовательных календарных месяцев, если участник вносит взносы в инвестиционный план участника, за исключением участника, который вносит вклад в инвестиционный план участника и впервые стал участником 1 июля 2010 г. или позже; в противном случае период усреднения составляет 60 последовательных календарных месяцев. Участник, который вносит вклад в инвестиционный план участника и впервые стал участником 1 июля 2010 г. или после этой даты, также должен иметь период усреднения 60 последовательных календарных месяцев. Если член имеет менее 1 года засчитываемой службы в период усреднения, количество последовательных календарных месяцев в периоде усреднения должно быть увеличено до наименьшего количества последовательных календарных месяцев, содержащих 1 год зачтенной службы.означает общую сумму вашего базового оклада, действующую на Дату увольнения, плюс среднегодовую премию за результат, фактически полученную вами за последние три финансовых года (или, если вы работали в течение более короткого периода времени в течение такого период, в течение которого вы оказывали услуги Компании), и не включает стоимость каких-либо предоставленных или реализованных опционов на акции, предоставленных или переданных ограниченных акций, взносов в 401 (k) или других квалифицированных планов, медицинского, стоматологического или другого страхования.

льготы или другие дополнительные льготы.

льготы или другие дополнительные льготы.означает частное, определяемое путем деления суммы текущего Базового оклада Работника (как определено в Разделе 4.1 настоящих Правил) и большего из последних выплаченных поощрительных вознаграждений (как определено в Разделе 4.2 настоящих Правил) или среднего значения поощрительных выплат. Компенсация, выплаченная за последние три года к двенадцати.

означает сумму избыточной денежной или долевой поощрительной компенсации, равную разнице между фактической суммой, полученной Застрахованным сотрудником, и вознаграждением или выплатой, которые были бы получены на основании пересчитанных финансовых результатов в течение трехлетний период, предшествующий дате, когда Компания обязана подготовить такой пересчет («Отчетный период»).

Когда оплачивать проезд, отдых, дежурство

Трудовое право Сверхурочные и FLSA

Зарегистрируйтесь, чтобы получить доступ

Введите адрес электронной почты, чтобы мгновенно создать PDF-файл этой статьи.

Это обманчиво простая концепция: вы должны платить неосвобожденным работникам за каждый час их работы. Но работодатели часто спотыкаются о толкование этого закона, когда речь идет об исключениях, таких как перерывы на отдых, время в пути, часы работы по вызову и другие особенности.

Эти правила вытекают из так называемого межпортального раздела Закона США о справедливых трудовых стандартах (FLSA), который освобождает вас от обязанности оплачивать время, затраченное работником на непроизводственную деятельность, например, на поездку в офис. .

Во-первых, следуйте основному принципу: платите сотрудникам за то время, которое они выполняют. Если они заняты своей обычной работой, даже если это происходит до или после их обычной смены, это считается рабочим временем. И если вы знаете, что они выполняют работу, вы должны заплатить им за это, независимо от того, есть ли она в их табеле учета рабочего времени. Если дополнительное время будет составлять сверхурочную работу, а вы не хотите платить пополам, примените политику, которая гласит, что никто не может начать работу до начала смены, а уборка должна быть выполнена до начала смены. заканчивается.

заканчивается.

Но то, что сотрудник находится в помещении, не означает автоматически, что он должен быть на часах. Вместо этого в законе говорится, что работникам необходимо платить, когда они занимаются «основной трудовой деятельностью». Например, переодевание в униформу не считается рабочим временем, если только вы не требуете от работников носить униформу и не разрешаете им носить ее за пределами помещения.

ОТДЫХ, ПЕРЕРЫВ НА ЕД. Федеральный закон не требует от вас предоставления работникам перерывов на отдых или обед. Но в некоторых штатах есть. В Калифорнии, например, требуется 10-минутный период отдыха за каждые четыре часа.

Если вы предлагаете перерывы, FLSA четко определит, когда вы должны платить. Перерывы на кофе или другие периоды отдыха продолжительностью менее 20 минут считаются рабочим временем.

Но обеденные перерывы продолжительностью 30 минут и более считаются неоплачиваемым временем, если работник в это время полностью освобождается от своих обязанностей. Если она отвечает на звонки между кусочками салата, тебе придется раскошелиться на зелень.

Если она отвечает на звонки между кусочками салата, тебе придется раскошелиться на зелень.

ВРЕМЯ ДЕЯТЕЛЬНОСТИ. Считать ли дежурное время рабочим временем, зависит от того, насколько свободен работник в своей деятельности. Если работник, например, должен оставаться дома и проверять свой компьютер каждые 20 минут, есть вероятность, что он больше ничего не может сделать, и вам придется платить за все время, пока он находится на дежурстве.

Но если дежурные работники не привязаны к определенному месту, а от них требуется только сообщить, где с ними можно связаться, часы, проведенные по вызову, не считаются рабочим временем.

ПУТЕШЕСТВИЯ И ОБУЧЕНИЕ. Вам не нужно платить почасовым работникам за их ежедневные поездки. Но если работник перемещается с места работы на место работы в течение дня, это время в пути учитывается на часах.

Если ваш сотрудник летит в другой город с однодневной поездкой, поездка в аэропорт и из аэропорта приравнивается к ежедневным поездкам на работу, то есть не считается рабочим временем. Но другое время в пути в этот день — рабочее время. Во время продолжительных поездок любое время в пути в обычное рабочее время считается рабочим временем, независимо от дня недели.

Но другое время в пути в этот день — рабочее время. Во время продолжительных поездок любое время в пути в обычное рабочее время считается рабочим временем, независимо от дня недели.

Кроме того, учебное совещание в течение рабочего дня является рабочим временем. Если работник добровольно решает посещать обучение в нерабочее время, это не рабочее время.

СОН НА РАБОТЕ. Для работников с длительными сменами даже сон может считаться рабочим временем. Когда сотрудник находится на дежурстве менее 24 часов, любое время сна считается рабочим временем.

Если смена длится более 24 часов, вы можете считать перерывы на сон продолжительностью до восьми часов в день нерабочим временем, то есть при условии, что вы предоставляете работникам адекватное место для сна без перерыва. Перерывы считаются рабочим временем, и если сотрудник не спит хотя бы пять часов, вы платите за все время.

ПРОЧАЯ ДЕЯТЕЛЬНОСТЬ. Среди иных видов деятельности, засчитываемых в соответствии с федеральным законом в рабочее время:

- Ожидание или получение медицинской помощи на работе или по указанию работодателя в течение обычного рабочего дня.

- Время, потраченное на обсуждение жалоб в рабочее время. (Проверьте профсоюзные соглашения и прошлую практику.)

- Благотворительная и общественная деятельность на рабочем месте в рабочее время или по указанию работодателя.

Перерывы на обед: образец политики

Федеральный закон не требует перерывов на обед для большинства работников, но некоторые законы штатов требуют. Следующий пример политики небольшого производителя предлагает один из способов разграничения оплачиваемых и неоплачиваемых обеденных перерывов: и 14:00 В обеденное время мы предлагаем сотрудникам, работающим полный рабочий день, два варианта:

- Вы можете выйти на обед и занять полный час. Это дает вам время, чтобы выйти, если вы хотите. Когда вы закончите свой обеденный перерыв, вы вернетесь обратно.

- Если вы работаете полный день, вы можете потратить полчаса на обед, поесть в магазине и не выходить на работу.

Об авторе