Определение фот – «Что включает в себя фонд оплаты труда? Как его расчитать? » – Яндекс.Знатоки

что входит и формула расчета, как посчитать

ФОТ является совокупностью всех расходов за определенный период на оплату труда сотрудникам. В этот фонд включают все выплаты, в том числе саму заработную плату и различные надбавки. Знание суммы необходимо для анализа общих затрат и дальнейших отчислений определенных типов средств, которые являются обязательными по законодательству, в частности страховых или пенсионных.

Для расчета используется специальный план, который позволяет объединить все требуемые суммы и получить результат.

Содержание статьи

Законодательное регулирование

ФОТ имеет регламент, установленный федеральным законодательством, в частности проектом закона № 201077-3-ФЗ, который фиксирует все формы оплаты труда в организации внебюджетного типа.

Фонд оплаты труда

Установлено 3 различных типа фондов:

- ФОТ-1 для штатных сотрудников;

- ФОТ-2 для внештатных сотрудников;

- ФОТ-3 формируют из прибыли организации.

Для государственного аппарата и госслужащих различных категорий фонд в соответствии с ФЗ № 79-ФЗ должен регулироваться Президентом Российской Федерации или законодательным органом субъекта, если производится расчет затрат конкретного региона.

Формирование фонда производится с учетом всех норм и правил трудового и налогового законодательства. Получается, что все типы выплат имеют под собой правовую основу.

Федеральный закон от 27.07.2004 № 79-ФЗ «О государственной гражданской службе Российской Федерации»

Структура фонда заработной платы

Фонд включает в себя все средства, которые необходимы для оплаты труда работникам.

Есть три основных категории:

- основная заработная плата, которая включает в себя выплаты за сверхурочный труд или любые средства, связанные с непосредственной трудовой деятельностью;

- дополнительный фонд включает различные надбавки. Они могут быть предусмотрены компанией или законодательными актами федерального или регионального характера, например, отпускные, командировочные;

- премирование или компенсирование, предусмотренное для сотрудников.

Структура ФОТ

Получается, что список выплат, которые вносятся в ФОТ, очень велик.

Что входит

Для полноценного расчета необходимо учитывать все выплаты, которые необходимо включать в ФОТ. Перечень:

- премирование;

- тринадцатая зарплата или аналогичная выплата;

- оплата больничного или любого отпуска;

- командировочные средства;

- бонус за стаж;

- средства необходимые на обеспечение простоя или других случаев, которые предусмотрены законодательством;

- средства в виде доплат за совместительскую деятельность, работу сверх нормы, за вредность или опасных условиях труда;

- сумма, необходимая на возмещение ущерба сотруднику;

- затраты на форменную одежду бесплатного или льготного типа;

- затраты на льготный период работы несовершеннолетнего лица;

- медицинский осмотр, в том числе ежегодного или квартального типа при необходимости;

- соцвыплаты;

- компенсации сотрудникам, связанные с питанием, проездом к работе и другими.

ФОТ включает в себя все основные выплаты, связанные с заработной платой, а также дополнительные расходы. Также необходимо учитывать, что по законодательству ряд выплат не вносится в фонд.

Что не относится

Ряд выплат в ФОТ не учитываются из-за своего характера. К таким средствам относят:- годовую премию;

- целевой платеж;

- премирования с помощью спецфонда;

- пенсионную надбавку отдельного типа;

- суммы необходимые на возмещение отдыха, например, путевок;

- любые формы подарков от организации или материальную помощь.

Важно! Любые дивиденды от деятельности организации, которые должны выплачиваться руководству или работникам не включают в фонд, так как это уже совсем другая форма дохода не имеющая общего со стандартными затратами.

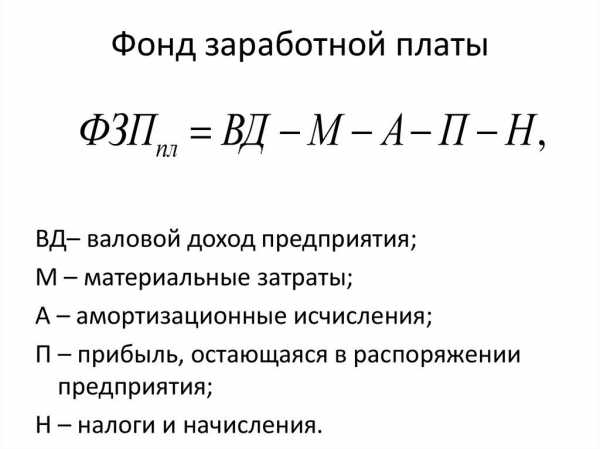

Отличие от ФЗП

ФОТ И ФЗП являются различными понятиями. При этом, оплата является совокупностью различных выплат, в том числе и заработной платы.

ФЗП формируют из стандартных сумм, которые необходимы для фактической работы сотрудников. Сюда включается заработная плата и различные начисления за отработанный промежуток времени.

Важно! ФЗП не имеет в своем составе выплат по больничным, командировочным или другим расходам.

ФОТ является совокупностью ФЗП и остальных затрат.

Как рассчитать ФЗП

Как рассчитать ФОТ

Расчет зависит от наличия необходимых данных, а также определенного периода расчета. Например, годовой вариант необходим для ежегодного отчета, а дневной чаще всего используется при посуточной оплате или анализе.

Универсальная схема

При универсальном способе используется совокупность всех сумм. Для расчета используется специальная формула:

Годовой ФОТ = ЗПс-м х Чср-сп. х 12, где:

- ЗПс-м — ежемесячный показатель заработной платы, то есть суммарная годовая величина поделенная на 12;

- Чср-сп. — среднесписочная численность персонала.

Под средней численностью подразумевается число работников каждый день в течение месяца. Средняя оплата вычисляется по ведомости, а среднесписочный состав работников по учету штатных единиц каждый месяц. Получается, что идет сложение штатных единиц и их деление в дальнейшем на 12.

Универсальная схема чаще используется при необходимости рассчитать годовой предварительный расход.

При почасовой оплате

При использовании почасовой оплаты применяют формулу ФОТчас = ∑ст. х РЧ.

РЧ является количеством часов, которые были отработаны, а ∑ст. суммарная величина ставок для всех сотрудников, работающих с почасовой оплатой.

При сдельной оплате

Сдельная система имеет свою формулу специального типа. Она выглядит так:ФОТ сдельной зарплаты. = (Vпл. х Цед.) + К + Н + Пр. + Всоц., где:

- Vпл. — планируемый объем товара;

- Цед. — цена единицы товара, который был произведен;

- К — компенсация любого характера;

- Н — надбавка;

- Пр. — премирование;

- Всоц.— необходимые соцвыплаты.

При необходимости могут быть добавлены дополнительные суммы, предусмотренные законодательством или уставом организации.

Как рассчитать годовой ФОТ?

Для расчета годовой суммы необходимо знать ряд величин. Среди них:

- размер зарплат по ведомости, которые были выплачены;

- табель учета рабочего времени с указанным количеством часов;

- дополнительные затраты с указанием их размеров в локальной нормативной документации;

- число работников по штату;

- форма обеспечения, которая используется в компании.

При знании среднемесячной суммы и количестве работников получаем СМЗ × ЧП × 12. При произведении указанных сумм получается общий годовой фонд.

При наличии нескольких групп персонала с различными формами оплаты или размерами выплат, то они объединяются в свои категории, которые рассчитываются аналогично. После этой процедуры общая сумма складывается из полученных значений.

Как найти месячный ФОТ?

Месячный размер находится аналогично годовому, только без использования количества месяцев. Получается, что необходимы данные по списочной численности работников, а также сумма всех выплат. Произведение указанных сумм и будет являться месячным размером.Если часть работников работают по сдельному варианту, а часть по стандартному, то рассчитываются две величины самостоятельно, после чего они складываются.

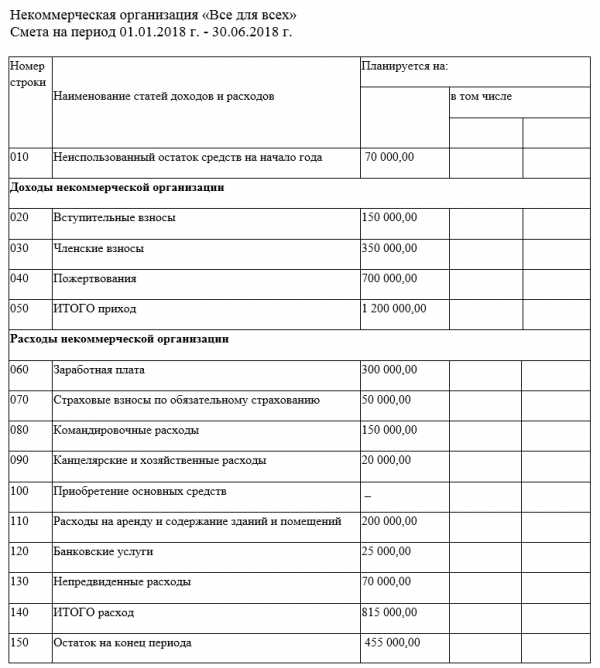

Смета

Смета является специальным элементом планирования для отражения эффективности использования выделенных средств. Ее разбивают по месяцам или поквартально на весь годовой период. После пришествия определенного временного промежутка данные сверяются. Это позволяет учитывать возможные проблемы, а также основные расходы.

Смету могут составлять не только по основным расходам, но и дополнительным. В большинстве крупных организаций расчеты производятся по определенным категориям сотрудников.

Образец сметы по доходам и расходам

Порядок планирования

Для формирования фонда необходимо проведение ряда мероприятий. Порядок:

- изучается штатное расписание, форма расчета с работниками, которые приняты в организации, различные основные и дополнительные регламенты;

- рассчитывается число сотрудников относительно планируемого объема производства;

- рассчитывается окончательный результат.

Планирование ФОТ

При использовании планирования учитываются результаты прошлых периодов. При таком варианте действия имеют следующий порядок:

- анализ размера суммы за прошлый год;

- разработка мероприятий по оптимизации;

- изучение всех факторов, которые повлияли или могут повлиять на объем затрат.

После данных действий вычисляют необходимую сумму на следующий годовой период.

Сроки формирования

Срок формирования устанавливается в зависимости от требований. Стандартным является годовой расчет, но при определенных обстоятельствах могут быть применены следующие сроки:- месячный для анализа или отчетности;

- дневной для тщательной формы анализа;

- часовой при наличии почасового варианта оплаты.

Основным требованием является формирование до момента начала трудового периода. Другие варианты применяются для сверки данных, которые были запланированы с полученным фактическим результатом.

Анализ использования

Анализ использования необходим для различных сфер. Среди них:

- увеличение эффективности и оптимизация процессов и затрат;

- планирование бюджета;

- устранение погрешностей, которые ведут к выходу затрат за рамки.

Сам анализ используется для более эффективного экономического управления организацией, так как запланированный бюджет всей компании можно распределить более правильно. Сферой анализа занимаются бухгалтерские служащие, а также специальные финансовые аналитики, если организация относится к особо крупным и обладает большим штатом сотрудников.

Дополнительным фактором использования анализа является полноценное выполнение всех трудовых норм, которые относятся к оплате труда работников, так как в противоположном случае предприятие может получить различные санкции за неисполнение правовых норм.

Справка о ежемесячном фонде оплаты труда

Справка может быть получена в бухгалтерском отделе организации.

Образец справки о фонде оплаты труда

Ее необходимость может быть обусловлена несколькими вариантами:

- кредитование с подтверждением финансовой состоятельности;

- банковские проверки по правомерности снятия средств компанией и подтверждения, что расходы связаны с начислением зарплат сотрудникам;

- проверка страховым фондом или ФНС.

Получение справки производится достаточно быстро. Но для этого необходимо обратиться с заявлением в бухгалтерию. Это позволит ускорить процесс.

Грамотный расчет затрат является основным фактором правильного распределения средств в связи с трудовой деятельностью работников. Дополнительно знание расходов на определенную сферу позволяет проводить оптимизацию экономического плана и использовать данные для планирования на последующие периоды деятельности предприятия.

zakonoved.su

ФОТ (фонд оплаты труда): как рассчитать

Актуально на: 10 октября 2016 г.

Мы рассматривали в одной из консультаций вопрос анализа фонда оплаты труда. В данном материале расскажем подробнее о том, как произвести расчет фонда заработной платы.

Расходы на оплату труда

Затраты на оплату труда – один из основных элементов расходов по обычным видам деятельности (п. 8 ПБУ 10/99). Поэтому вопросы определения величины фонда заработной платы (ФЗП), его планирования и анализа всегда находится под особым контролем у работодателей.

Как рассчитать ФОТ

Чтобы ответить на вопрос, как рассчитать фонд оплаты труда, необходимо определиться с содержанием понятия ФОТ. Единого определения фонда оплаты труда нет. Под ним, как правило, понимается, совокупная сумма денежных средств, расходуемых на заработную плату. При этом не имеет значение форма выплаты заработной платы – денежная или натуральная.

А учитывая, из чего состоит заработная плата, для фонда оплаты труда формулу расчета можно представить в следующем виде:

Расчет фонда оплаты труда по данным бухгалтерского учета

Чтобы определить величину фонда заработной платы за определенный период, необходимо сложить кредитовый оборот счета 70 «Расчеты с персоналом по оплате труда» с дебета счетов учета расходов и материальных ценностей (если заработная плата включается в первоначальную стоимость имущества), независимо от порядка учета этих затрат в целях налогообложения:

- 20 «Основное производство»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 08 «Вложения во внеоборотные активы»;

- 91 «Прочие доходы и расходы» и др.

Данные о ФОТ в статистических формах

Для целей составления форм статистической отчетности в ФЗП включаются начисленные суммы оплаты труда в денежной и неденежной формах за отработанное и неотработанное время, компенсационные выплаты, связанные с условиями труда и режимом работы, доплаты и надбавки, премии, единовременные поощрительные выплаты, а также оплата питания и проживания, имеющая систематический характер (п. 9 Указаний, Приложение № 1 к Приказу Росстата от 02.08.2016 № 379).

Данные о ФОТ приводятся в следующих основных статических формах «Сведения о численности и заработной плате работников»:

При этом юридические лица, средняя численность работников которых не превышает 15 человек, общественные организации, дачные, садоводческие, гаражные, жилищно-строительные кооперативы и т.п., по указанию территориального органа Росстата в соответствующем субъекте РФ могут ограничиться предоставлением сведений только по форме № 1-Т (по итогам года).

Также читайте:

glavkniga.ru

Что входит в фонд оплаты труда

Расчет фонда оплаты труда является одним из основных этапов бюджетного планирования компании, ошибки в расчете которого способны повлечь негативные последствия. Правильный учет выплат персоналу дает возможность эффективно прогнозировать объем затрат на осуществление трудовой деятельности, а они, как правило, составляют почти треть от всего объема расходов компании. О том, как рассчитать фонд оплаты труда (ФОТ), узнаем из настоящей статьи.

Формирование фонда оплаты труда

Несмотря на то, что законодательством не дается определения понятия «фонд оплаты труда», под этим термином рассматривается общая сумма средств, выплаченных сотрудникам за выполнение трудовых и должностных обязанностей на протяжении заданного периода, а также выплаты компенсационной и стимулирующей направленности, регламентируемыми НПА РФ и внутренними распоряжениями компании.

Рассмотрим, что входит в фонд оплаты труда. Это – выплаченные работникам:

Помимо перечисленных платежей в состав фонда оплаты труда включаются выплаты, рассчитанные по среднему заработку, полагающиеся сотрудникам в то время, когда прямые трудовые обязанности ими не выполняются (отпуска, командировки).

Таким образом, фонд заработной платы это общий объем затрат компании на оплату труда персонала.

ФОТ (фонд оплаты труда): из чего состоит

Поскольку фонд оплаты труда и его структура определяются как совокупность выплат персоналу, формулу его расчета можно представить так:

ФОТ = Оплата труда + Стимулирующие выплаты + Компенсационные выплаты

Как рассчитать ФОТ: базовая формула

Выполнение вычислений базируется на документах, касающихся учета рабочего времени контингента и размера выплат:

Действующими НПА в РФ формула вычисления ФОТ не закреплена четким алгоритмом, но успешной практикой многих компаний и госструктур фонд оплаты труда (формула) рассчитывается как произведение средней заработной платы на общее число работающих за принятый период, например, за год.

ФОТ = Ч × Зср, где

Ч – численность сотрудников,

Зср – средняя зарплата.

Рассчитанные средние значения зарплаты умножаются на число работающих в каждой из категорий или производственных структур – так исчисляется итоговый результат по сумме средних зарплат в компании, которая затем умножается на количество месяцев отчетного периода. Этот метод совокупного значения фонда весьма приблизителен, и фонд оплаты труда, формула расчета которого продемонстрирована выше, недостаточно конкретизирован, его размеры обычно не сходятся с отчетными данными. Тем не менее, эта формула является основной при работе над расчетом ФОТ, хотя используют несколько способов определения размеров ФОТ.

Планирование фонда оплаты труда

Прежде чем приступить к планированию ФОТ, проводят анализ фонда оплаты труда, подсчитав выплаты за предшествующий год, отраженные в бухгалтерской отчетности.

Все выплаты, включенные в ФОТ, фиксируются в бухучете по сч. 70, фонд оплаты труда представляет собой дебетовый оборот по счету 70 за отчетный период.

Указанная выше формула показывает укрупненный (общий) метод планирования. Помимо него существует еще 3 способа расчетов:

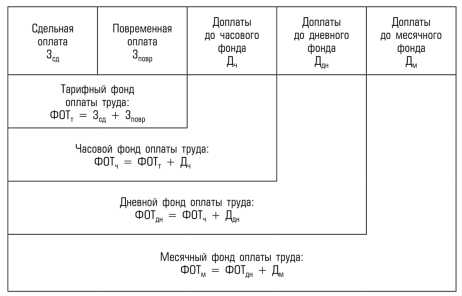

- Поэлементный метод, при котором за основу берут ФОТ за отработанное время отдельно для определенных групп сотрудников — сдельщиков, повременщиков, специалистов, командного состава. Рассчитывают так:

- для сдельщиков, перемножая значения численности, ФОТ сдельщиков, тарифных ставок с коэффициентами;

- для повременщиков — ФОТпов х Ч;

- для руководства и специалистов – умножением должностных окладов персонала на контингент, работающий в этих должностях.

К результату прибавляют все доплаты и премии. Сложением итогов получают общий ФОТ за отработанное время. Для получения полной картины результат суммируют с ФОТ за неотработанное время. Полученный фонд оплаты труда включает в себя намного более точную информацию и отражает уровень затрат компании на оплату труда;

- Метод экстраполяции, основанный на глубоком анализе факторов, влияющих на состоянии дел в фирме. При этом подходе сначала анализируют затраты на оплату труда за прошедший год, затем прогнозируют эти затраты на текущий год, планируя ожидаемые расходы. Далее исчисляются отклонения и анализируются затраты, которые возможно сократить. На основе проведенной аналитической работы составляется проект ФОТ, который утверждает руководитель;

- Нормативный. Здесь используют уровневые и приростные нормативы, рассчитываемые, например, как отношение ФОТ отчетного года к объему производства за тот же период. Заметим, что нормативными методами оперируют обычно в крупных компаниях со службами планирования эффективности экономических процессов.

Итак, фонд оплаты труда и порядок его формирования весьма сложны для неподготовленного работника. Грамотное построение ФОТ требует продуманного подхода квалифицированного специалиста, способного анализировать и прогнозировать ситуацию на рынке и непосредственно в компании.

spmag.ru

Анализ использования фонда оплаты труда на предприятии

Содержание страницы

Фонд оплаты труда включает в себя расходы, связанные с выплатой зарплат. Это одно из ключевых направлений расходования средств компании. Поэтому состояние фонда должно постоянно находиться в поле зрения руководства. Анализ расходования позволит оперативно выявлять проблемы, устранять их, оптимизировать все процессы.

Что собой представляет фонд оплаты труда

Фонд оплаты труда – это совокупность средств, истраченных на выплату зарплат, премий, надбавок, доплат, отпускных, компенсационных переводов. Фонд включает в себя и средства, которые только планируются к трате.

Анализ расходов необходим для установления их структуры, пропорционального соотношения. К примеру, соотношения с показателем эффективности труда. На основании исследований можно выявить ожидаемые тенденции, построить эффективную систему оплаты труда.

Задачи анализа фонда оплаты труда

Анализ ФОТ предполагает следующие цели и задачи:

- Выявление соотношения между текущим показателем фонда и прошлыми/плановыми показателями.

- Установление отклонений и определение причин их возникновения.

- Установление соотношения динамики роста продуктивности труда, роста производительности и размера фонда.

- Обнаружение резервов для выплат.

- Нахождение методов уменьшения расходов.

- Установление степени оправданности используемых форм и систем оплаты труда.

- Исследование динамики роста или уменьшения зарплат.

- Установление эффективности используемых схем премирования.

- Создание системы систематического контроля над мерой труда.

- Формирование путей для предупреждения отклонений от нормативных значений.

К СВЕДЕНИЮ! Анализ осуществляется на основании документации. К примеру, это может быть бухучет, статистическая отчетность и сведения из отдела кадров.

Кто занимается анализом фонда

Ответственность за анализ ФОТ может возлагаться на разных лиц. Если компания совсем небольшая, работой может заняться руководитель или главбух. Если это расширенное производство, деятельность может быть доверена этим сотрудникам:

- Экономисту.

- Аналитику.

- Специалисту по кадрам.

Контроль над деятельностью специалиста может быть доверен представителям бухгалтерского отдела.

Особенности определения ФОТ

Для определения размера фонда используются различные методы. Сначала необходимо установить фактический размер ФОТ. Для решения этой задачи можно использовать эти методы:

- Определение размера фонда за предыдущий период.

- Суммирование всех соответствующих показателей, которые содержатся в бухгалтерской отчетности.

Значения, которые включаются в ФОТ, оговорены в статье 255 НК РФ. В частности, это четыре составляющих:

- Плата за отработанное время.

- Плата за неотработанное время (к примеру, отпускные, плата за период вынужденных простоев).

- Единовременные выплаты (премии).

- Переводы на питание, жилье, профессиональные расходы (к примеру, бензин).

В ФОТ включаются надбавки за переработку, компенсация за вредные условия работы, стоимость товара, который был предоставлен в качестве натуральной платы. Расходы на зарплату учитываются на счете 70. Сальдо его фиксируется в журнале-ордере №10.

Как осуществляется анализ ФОТ

Анализ исполняется по нескольким направлениям. Основными являются горизонтальный и вертикальный анализ.

Горизонтальный анализ

Горизонтальный анализ обеспечивает отслеживание трат на зарплату в динамике. При этом производится сравнение данных за прошедший и текущий период. Если нужна более обширная информация, имеет смысл сравнить текущий период с несколькими предыдущими периодами. Подобный анализ служит этим целям:

- Установление факторов, влияющих на увеличение или снижение трат на выплату зарплат.

- Сравнение реальных трат и расходов, которые заложены в смету.

Последняя задача актуальна для бюджетных субъектов.

Вертикальный анализ

При вертикальном анализе устанавливается соотношение ФОТ с другими показателями. Процедура позволяет решить эти задачи:

- Расчет зарплаты на одного сотрудника.

- Определение выручки от реализации продукции и услуг на рубль трат на оплату труда.

- Установление прибыли на рубль расходов на оплату труда.

Что и с чем нужно соотнести? Все зависит от конкретной задачи. К примеру, можно разделить совокупность средств ФОТ на количество сотрудников. Вертикальный анализ проводится в рамках одного отчетного периода.

Как выполняется анализ имеющихся отклонений

Первая задача при анализе ФОТ – установление отклонений. Нужно это по следующим причинам:

- Обнаружение причин расхождения с составленным планом.

- Устранение всех факторов, которые влияют на возникновение отклонений.

Для установления отклонений требуется соотнести текущие показатели ФОТ с предыдущими. Для расчетов используется эта формула: АО = ФФОТ – ПФОТ.

В формуле использованы эти значения:

- АО – абсолютный уровень отклонений.

- ФФОТ – фактический уровень ФОТ.

- ПФОТ – планируемое значение ФОТ.

Формула является универсальной, то есть она подходит и для всего юридического субъекта, и для подразделений. Для сопоставления зарплат и исполнения планов потребуется эта формула: ОО = ФФОТ – ПФОТ * К.

В формуле использованы эти значения:

- К – коэффициент выполнения плана.

- ФФОТ – фактический показатель фонда.

- ПФОТ – планируемое значение.

Такие расчеты позволят соотнести отклонение с производительностью труда по субъекту.

Анализ трат на зарплаты с точки зрения эффективности

Существует формула для определения эффективности трат на мотивацию специалистов. В частности, работодателю нужно соотнести темпы роста ФОТ с ростом производительности труда. Для установления нужного значения требуется сделать ряд вычислений. Рассмотрим все их.

Сначала определяется темп увеличения оклада: ИЗ = СЗФ/СЗП.

В формуле применяются эти значения:

- СЗФ – фактический средний показатель окладов.

- СЗП – планируемое значение усредненного оклада.

Вычисляем индекс прироста производительности: ИП = ВПФ/ВПП.

В формуле используются эти значения:

- ВПФ – действительная выработка по организации.

- ВПП – планируемый показателя выработки.

Высчитывается коэффициент опережения: К = ИП/ИЗ.

В формуле фигурируют эти показатели:

- ИП – индекс прироста производительности.

- ИЗ – темп увеличения оклада.

То есть в последней формуле используются значения, найденные в результате предыдущих расчетов. В результате получаем коэффициент. Его также требуется анализировать. Оптимальным можно считать положение, при котором коэффициент превышает единицу. Это свидетельствует о том, что производительность труда растет быстрее, чем заработная плата. Если же полученное значение меньше единицы, это свидетельствует о перерасходе фонда оплаты. Это обозначает эти негативные моменты:

- Нерациональное увеличение себестоимости продукции.

- Сокращение объема чистой прибыли.

В ситуации с низким коэффициентом требуется искать способы увеличения эффективности, уменьшать оклады сотрудникам, сокращать персонал.

Дополнительная информация

Для анализа ФОТ важно правильно провести расчеты на основании данных, содержащихся в документах. Но не менее важно верно проанализировать результаты расчетов. Рекомендуется регулярно проводить анализ для отслеживания динамики. Необходимо сравнивать коэффициенты за текущий и предыдущий период.

assistentus.ru

ФОНД ОПЛАТЫ ТРУДА — это… Что такое ФОНД ОПЛАТЫ ТРУДА?

- ФОНД ОПЛАТЫ ТРУДА

- — денежные средства предприятия, затраченные в течение конкретного периода времени на заработную плату, премиальные выплаты, различные доплаты работникам: начисленные предприятием суммы оплаты труда независимо от источника их финансирования, стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством, а т.ж. денежные суммы, начисленные работникам за непроработанное время, в течение которого за ними сохраняется заработная плата в соответствии с порядком, установленным законодательством.

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- ФОНД ОБЩЕСТВЕННЫЙ

- ФОНД ОХОТНИЧИЙ ГОСУДАРСТВЕННЫЙ

Смотреть что такое «ФОНД ОПЛАТЫ ТРУДА» в других словарях:

Фонд оплаты труда — целевой источник финансирования затрат на оплату труда, выплату премий, вознаграждений, относимых на себестоимость. Терминологический словарь банковских и финансовых терминов. 2011 … Финансовый словарь

Фонд Оплаты Труда — См. Фонд заработной платы Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

ФОНД ОПЛАТЫ ТРУДА — суммарные денежные средства предприятия* организации, израсходованные в течение определенного периода времени на заработную плату, премиальные выплаты, доплаты работникам. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный… … Экономический словарь

фонд оплаты труда — Общая сумма денежных средств, выплачиваемых работниками предприятия по сдельным расценкам, тарифным ставкам, окладам, а также доплат, надбавок и премий в течение определенного периода времени. [http://www.lexikon.ru/dict/buh/index.html] Тематики… … Справочник технического переводчика

ФОНД ОПЛАТЫ ТРУДА — суммарные издержки предприятия на оплату труда всех работников за определенный период и выплаты социального характера. В условиях рыночных отношений величина фонда оплаты труда определяется самим пр тием с учетом конъюнктуры рынка, ситуации со… … Финансово-кредитный энциклопедический словарь

Фонд оплаты труда — – общая сумма средств, начисленных предприятием всему персоналу за выполненную работу или отработанное время. Включает средства на оплату труда основного персонала (в промышленности – промышленно производственного персонала) и прочего персонала,… … Коммерческая электроэнергетика. Словарь-справочник

ФОНД ОПЛАТЫ ТРУДА — общая сумма денежных средств, выплачиваемых работниками предприятия по сдельным расценкам, тарифным ставкам, окладам, а также доплат, надбавок и премий в течение определенного периода времени … Большой бухгалтерский словарь

ФОНД ОПЛАТЫ ТРУДА — общая сумма денежных средств, выплачиваемых работниками предприятия по сдельным расценкам, тарифным ставкам, окладам, а также доплат, надбавок и премий в течение определенного периода времени … Большой экономический словарь

ФОНД ОПЛАТЫ ТРУДА — суммарные денежные средства предприятия, организации, израсходованные в течение определенного периода времени на заработную плату, премиальные выплаты, доплаты работникам … Профессиональное образование. Словарь

фонд оплаты труда — суммарные денежные средства предприятия, организации, израсходованные в течение определенного периода времени на заработную плату, премиальные выплаты, доплаты работникам … Словарь экономических терминов

Книги

- Не стань Ходорковским. Налоговые схемы (CDmp3), Ласков Олег. Скандал вокруг дела М. Ходорковского не утихает до сих пор. Что же было сделано командой олигарха неправильно, почему умнейшие люди все-таки угодили за решетку? Аудиокнига рассказывает о том,… Подробнее Купить за 386 руб

- Не стань Ходорковским. Налоговые схемы, за которые не посадят, О. Ласков. Скандал вокруг дела М. Ходорковского не утихает до сих пор. Что же было сделано командой олигарха неправильно, почему умнейшие люди все-таки угодили за решетку? Книга рассказывает о том, что… Подробнее Купить за 280 руб

- Не стань Ходорковским! Налоговые схемы, за которые не посадят (аудиокнига MP3), О. Ласков. Скандал вокруг дела М. Ходорковского не утихает до сих пор. Что же было сделано командой олигарха неправильно, почему умнейшие люди все-таки угодили за решетку? Аудиокнига рассказывает о том,… Подробнее Купить за 121 руб аудиокнига

dic.academic.ru

Фонд оплаты труда — это… Что такое Фонд оплаты труда?

- Фонд оплаты труда

- Фонд оплаты труда

целевой источник финансирования затрат на оплату труда, выплату премий, вознаграждений, относимых на себестоимость.

Терминологический словарь банковских и финансовых терминов. 2011.

.

- Флоут

- Фондовые бумаги

Смотреть что такое «Фонд оплаты труда» в других словарях:

Фонд Оплаты Труда — См. Фонд заработной платы Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

ФОНД ОПЛАТЫ ТРУДА — суммарные денежные средства предприятия* организации, израсходованные в течение определенного периода времени на заработную плату, премиальные выплаты, доплаты работникам. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный… … Экономический словарь

фонд оплаты труда — Общая сумма денежных средств, выплачиваемых работниками предприятия по сдельным расценкам, тарифным ставкам, окладам, а также доплат, надбавок и премий в течение определенного периода времени. [http://www.lexikon.ru/dict/buh/index.html] Тематики… … Справочник технического переводчика

ФОНД ОПЛАТЫ ТРУДА — суммарные издержки предприятия на оплату труда всех работников за определенный период и выплаты социального характера. В условиях рыночных отношений величина фонда оплаты труда определяется самим пр тием с учетом конъюнктуры рынка, ситуации со… … Финансово-кредитный энциклопедический словарь

ФОНД ОПЛАТЫ ТРУДА — денежные средства предприятия, затраченные в течение конкретного периода времени на заработную плату, премиальные выплаты, различные доплаты работникам: начисленные предприятием суммы оплаты труда независимо от источника их финансирования,… … Энциклопедический словарь экономики и права

Фонд оплаты труда — – общая сумма средств, начисленных предприятием всему персоналу за выполненную работу или отработанное время. Включает средства на оплату труда основного персонала (в промышленности – промышленно производственного персонала) и прочего персонала,… … Коммерческая электроэнергетика. Словарь-справочник

ФОНД ОПЛАТЫ ТРУДА — общая сумма денежных средств, выплачиваемых работниками предприятия по сдельным расценкам, тарифным ставкам, окладам, а также доплат, надбавок и премий в течение определенного периода времени … Большой бухгалтерский словарь

ФОНД ОПЛАТЫ ТРУДА — общая сумма денежных средств, выплачиваемых работниками предприятия по сдельным расценкам, тарифным ставкам, окладам, а также доплат, надбавок и премий в течение определенного периода времени … Большой экономический словарь

ФОНД ОПЛАТЫ ТРУДА — суммарные денежные средства предприятия, организации, израсходованные в течение определенного периода времени на заработную плату, премиальные выплаты, доплаты работникам … Профессиональное образование. Словарь

фонд оплаты труда — суммарные денежные средства предприятия, организации, израсходованные в течение определенного периода времени на заработную плату, премиальные выплаты, доплаты работникам … Словарь экономических терминов

Книги

- Не стань Ходорковским. Налоговые схемы (CDmp3), Ласков Олег. Скандал вокруг дела М. Ходорковского не утихает до сих пор. Что же было сделано командой олигарха неправильно, почему умнейшие люди все-таки угодили за решетку? Аудиокнига рассказывает о том,… Подробнее Купить за 386 руб

- Не стань Ходорковским. Налоговые схемы, за которые не посадят, О. Ласков. Скандал вокруг дела М. Ходорковского не утихает до сих пор. Что же было сделано командой олигарха неправильно, почему умнейшие люди все-таки угодили за решетку? Книга рассказывает о том, что… Подробнее Купить за 280 руб

- Не стань Ходорковским! Налоговые схемы, за которые не посадят (аудиокнига MP3), О. Ласков. Скандал вокруг дела М. Ходорковского не утихает до сих пор. Что же было сделано командой олигарха неправильно, почему умнейшие люди все-таки угодили за решетку? Аудиокнига рассказывает о том,… Подробнее Купить за 121 руб аудиокнига

dic.academic.ru

Планирование фонда оплаты труда и формирование фонда заработной платы

Каждый современный человек, начавший строить свой бизнес, всегда просчитывает свою будущую прибыль и издержки.

Свести к нулю последние – дело невозможное.

Из курса экономики известно, что они делятся на постоянные и переменные издержки.

К одним из постоянных источников издержек относится выплата заработной платы сотрудникам. Ведь если ее не выплачивать, вряд ли кто-то будет работать в такой фирме.

Почти во всех организациях существует некий «нерастрачиваемый запас», который идет на выплату зарплат. Он практически постоянно пополняется, чтобы потом снова в установленную дату отдать средства. Именно такой запас называется фондом оплаты труда.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-47-92. Это быстро и бесплатно!

101million.com

Об авторе