Определение рентабельности: Определения рентабельности — Контур.Эксперт — СКБ Контур

52. Понятие рентабельности и ее виды Понятие «рентабельность»

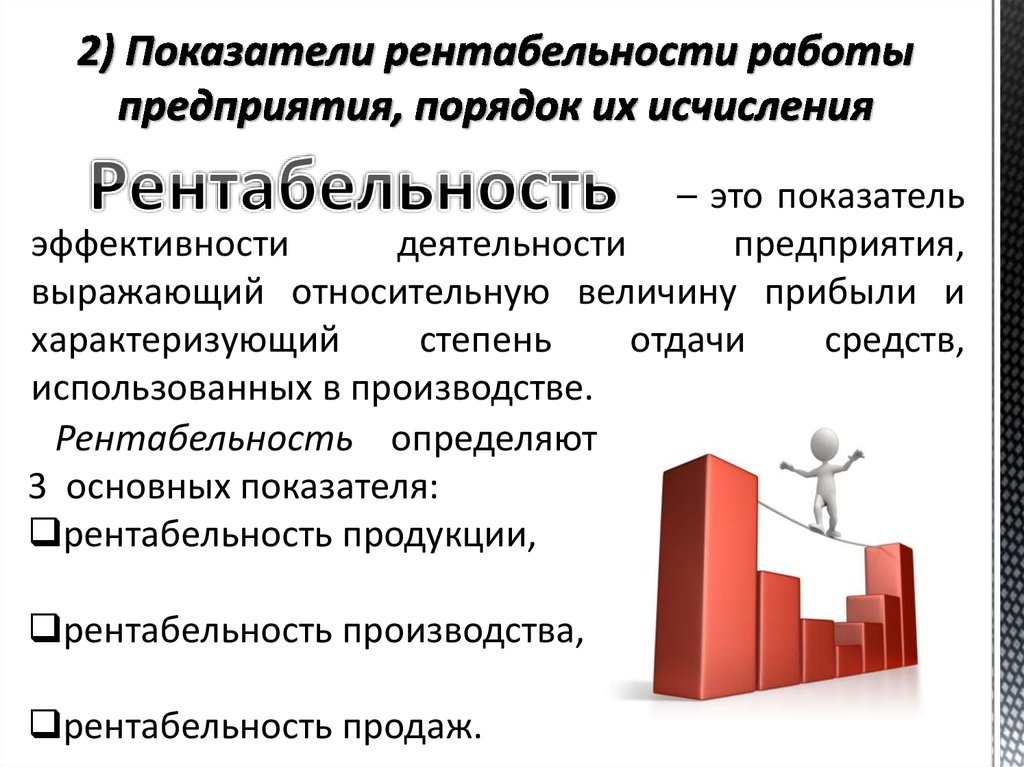

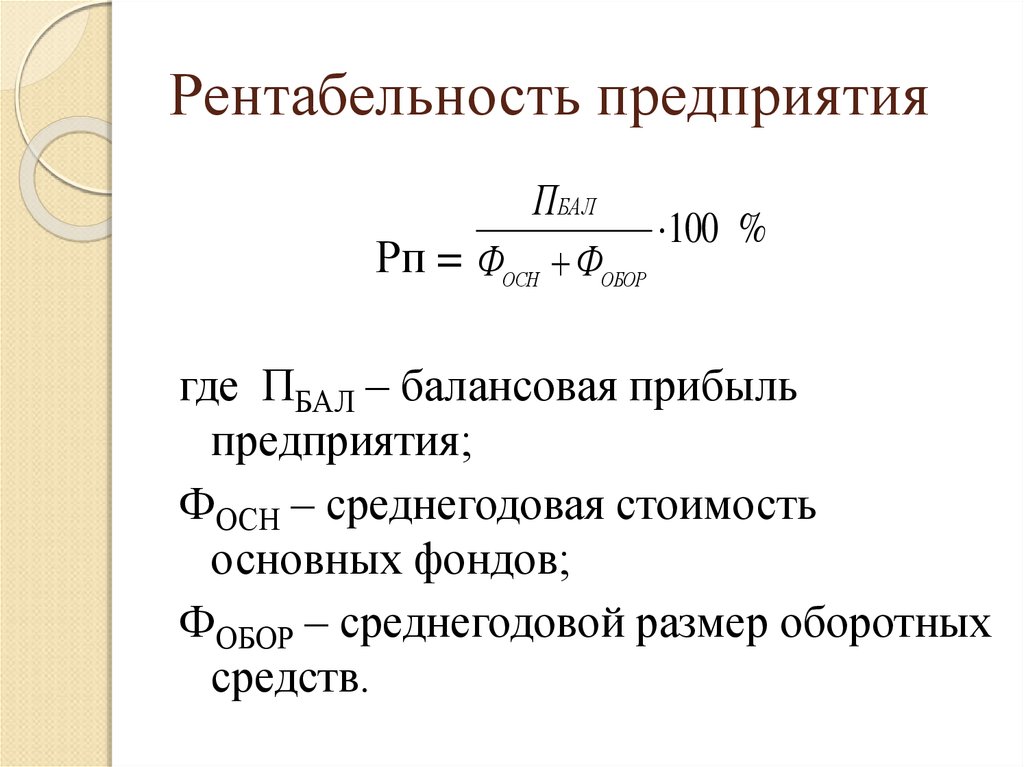

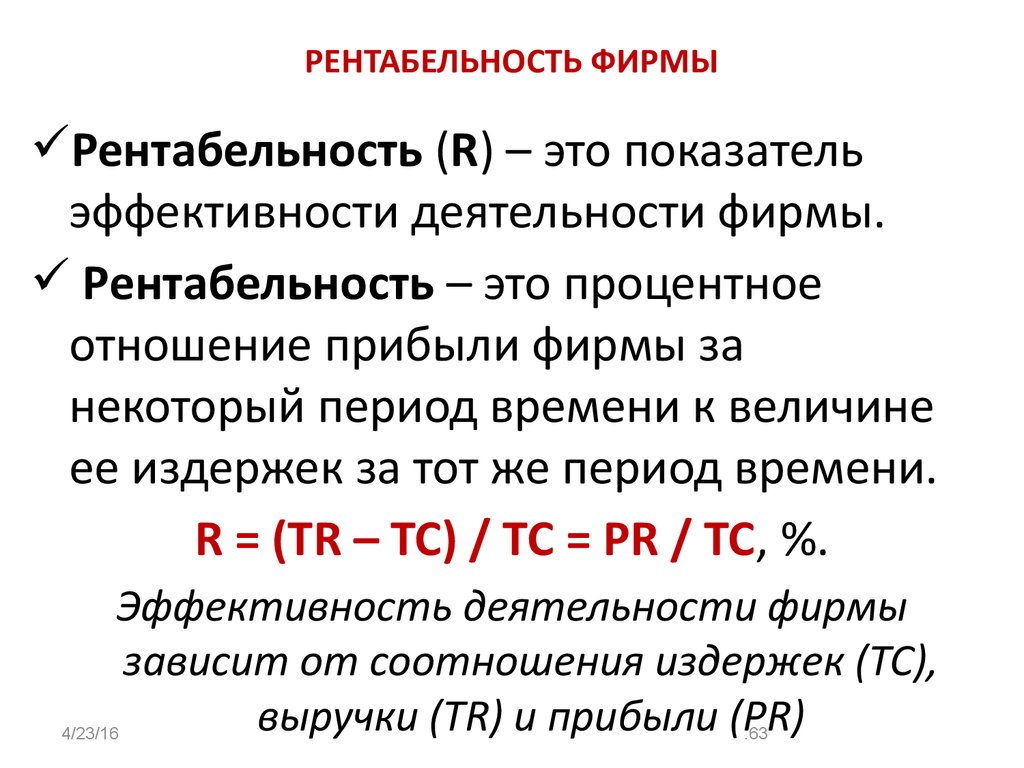

Рентабельность предприятия (бизнеса) – это показатель, характеризующий доходность его деятельности, или, другими словами, показатель экономической эффективности. В определенной степени этот параметр показывает, насколько эффективно компания использует имеющиеся в ее распоряжении экономические, природные, денежные и трудовые ресурсы. Если это некоммерческая структура, то можно сказать, что рентабельность – это и есть эффективность ее работы, для коммерческих же подразделений более важны точные количественные характеристики. Можно сравнить рентаб-сть с показателем КПД, то есть соотношением понесенных затрат и полученной в итоге прибылью (то есть, упрощенно, соотношение расходов и доходов). Если бизнес по итогам отчетного периода дает прибыль, то такой бизнес можно назвать рентабельным.

Виды

Поскольку

показатели эффективности традиционно

различаются в зависимости от вида

бизнеса, то стоит говорить о разных

видах рентабельности.

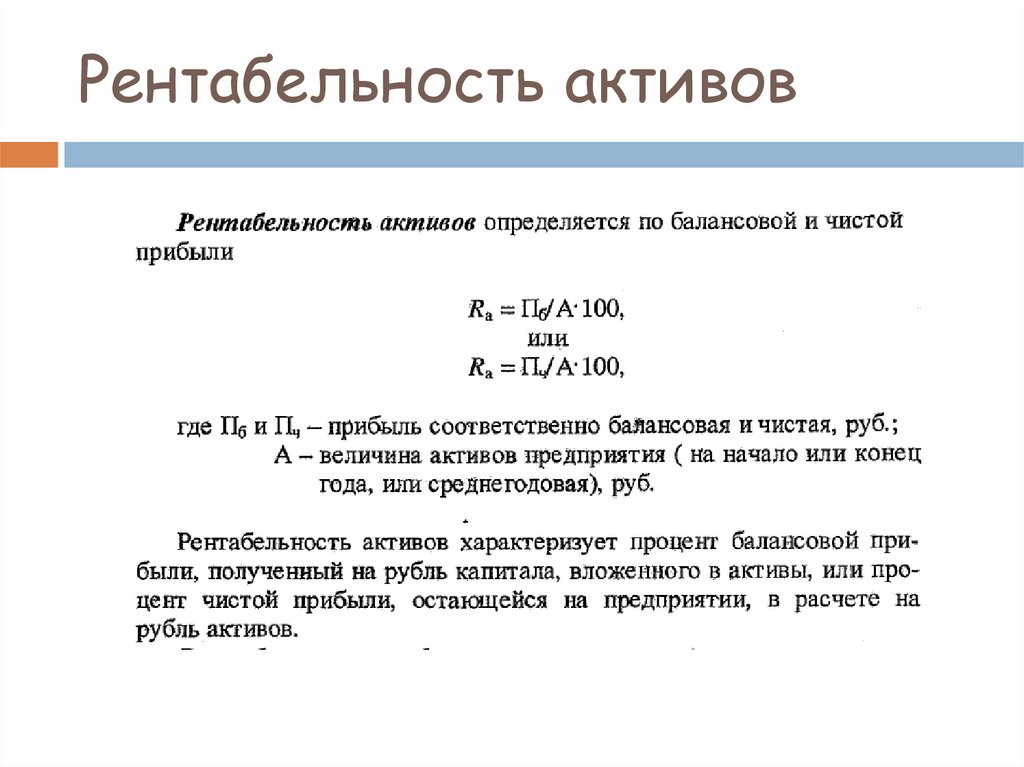

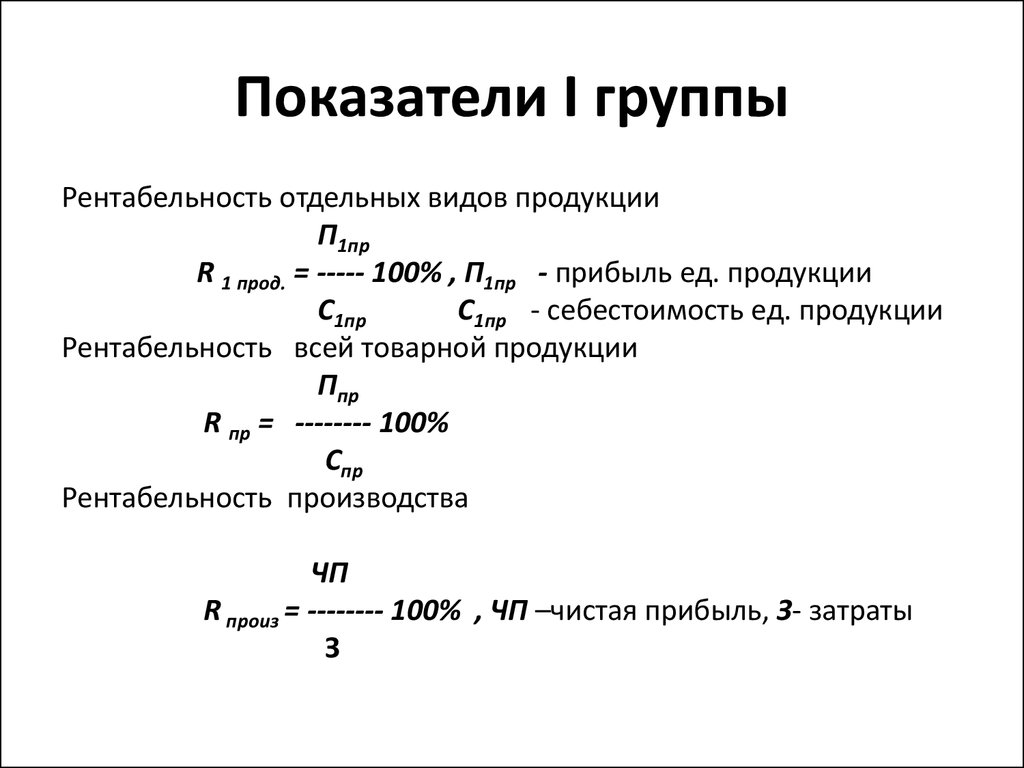

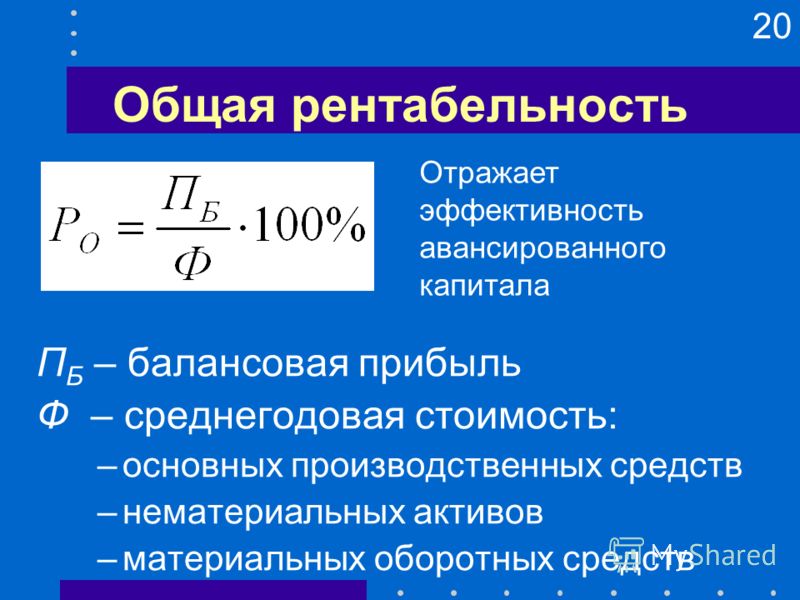

Общая рентабельность активов (оборотных и внеоборотных) – характеристика, показывающая, какие денежные средства были привлечены компанией для получения прибыли в 1 рубль. Ее оценку можно провести исходя из соотношения прибыли до уплаты налогов и средней величины стоимости всех активов компании за конкретный промежуток времени (возьмем, к примеру, год). Другими словами, это способность активов компании (про пассивы и активы подробнее тут) создавать прибыль. Если мы говорим о рентаб-сти формирования самих активов компании, то в данном случае нам необходимо вычислить ее путем деления прибыли компании (опять же до уплаты налогов) на среднюю стоимость привлеченных активов опять же за конкретный промежуток времени (к примеру, год).

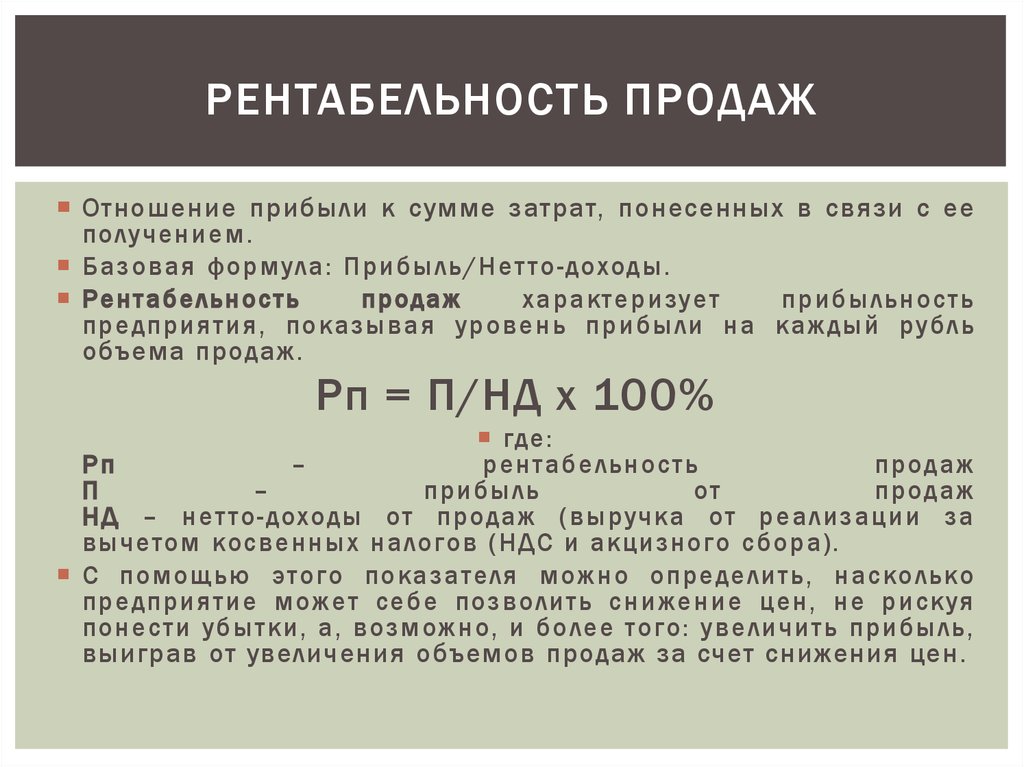

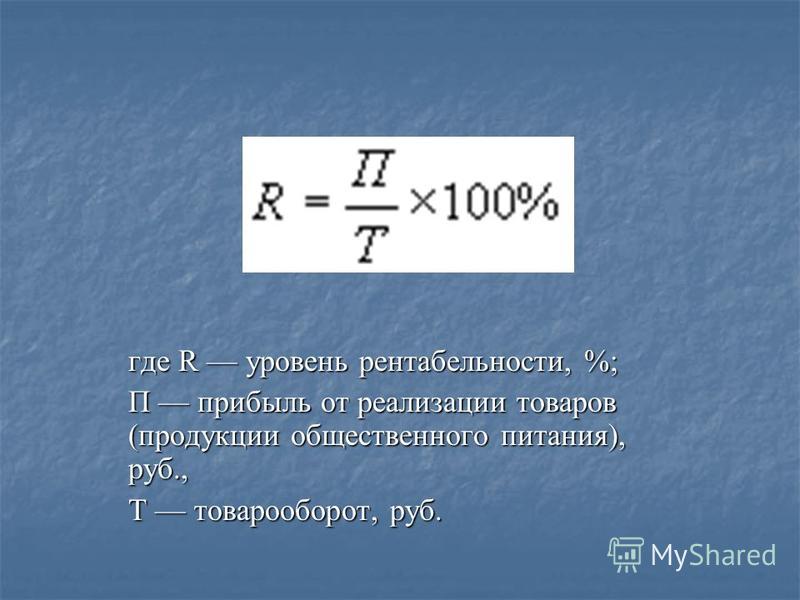

Рентабельность продукции (товара) – соотношение между прибылью от продажи товара и средствами, затраченными на его изготовление (производство). Показатель характеризует насколько выгодным является производство того или иного товара или услуги.

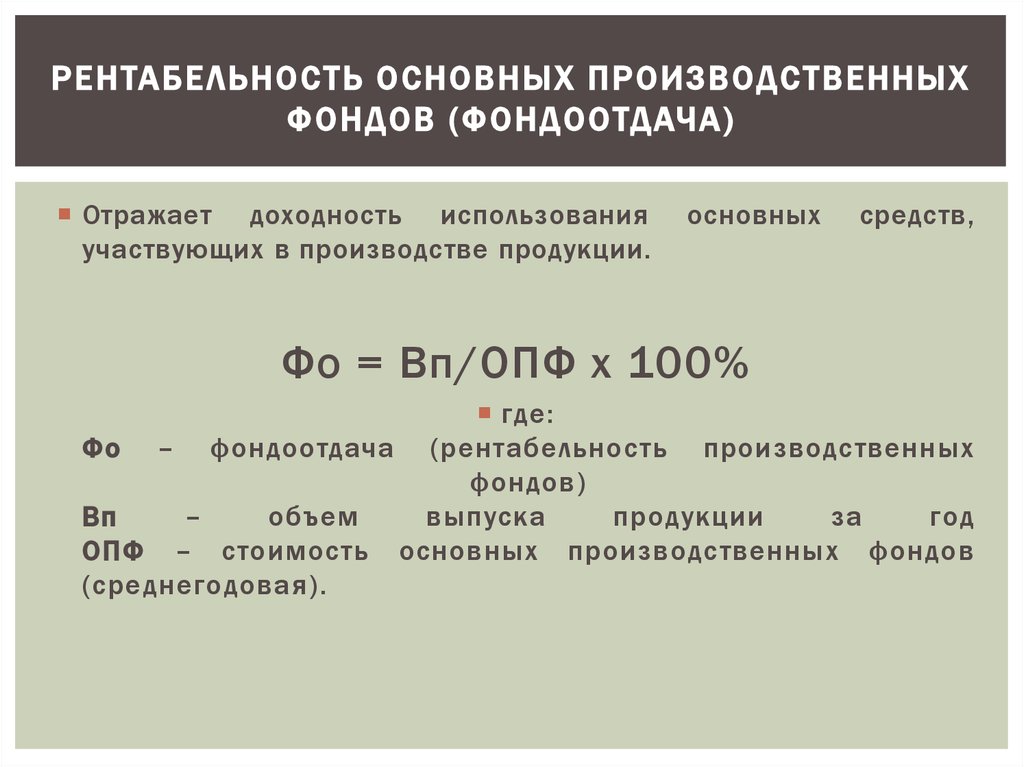

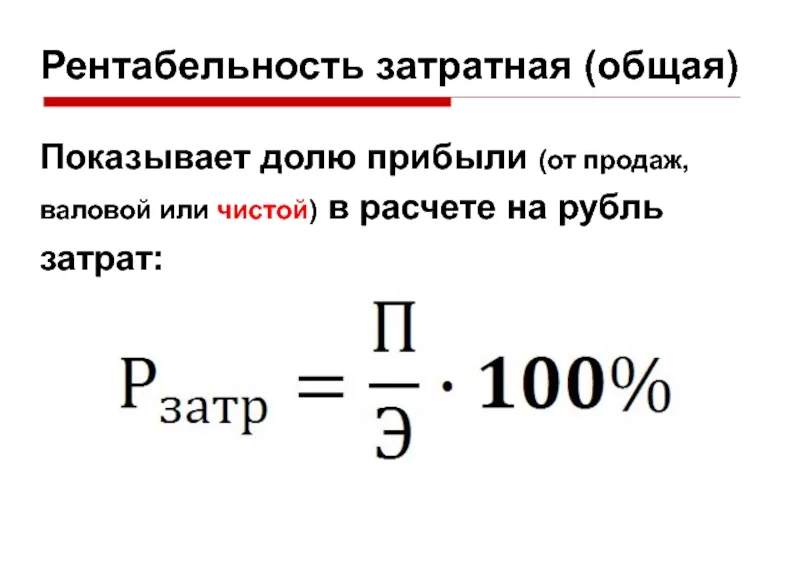

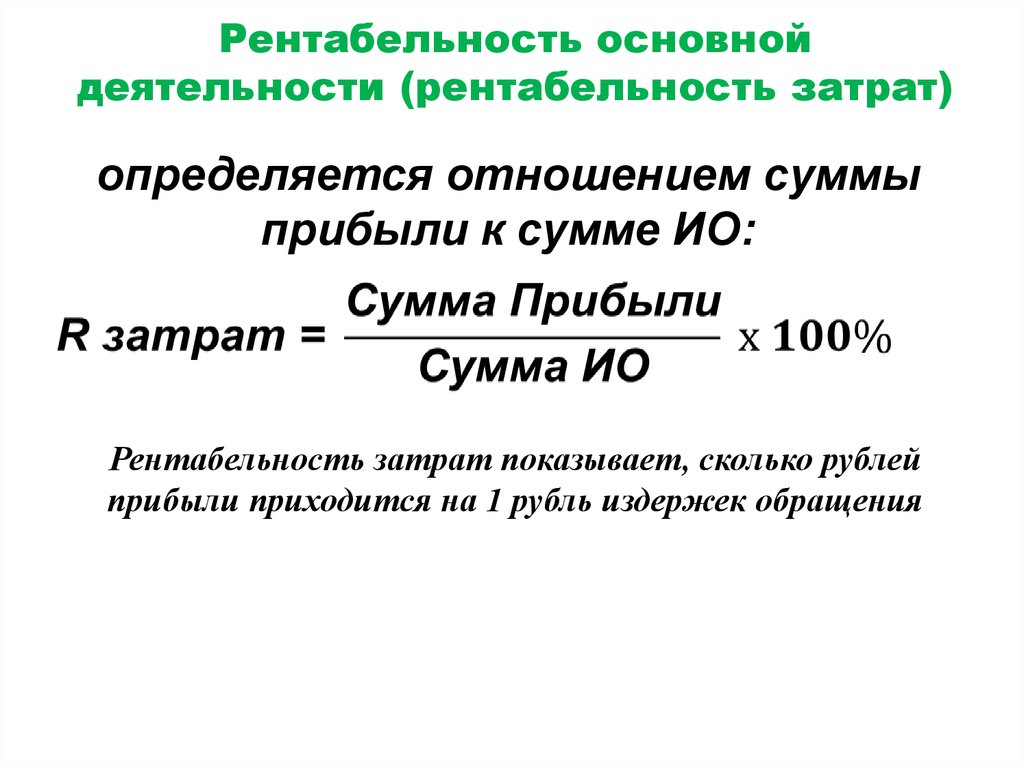

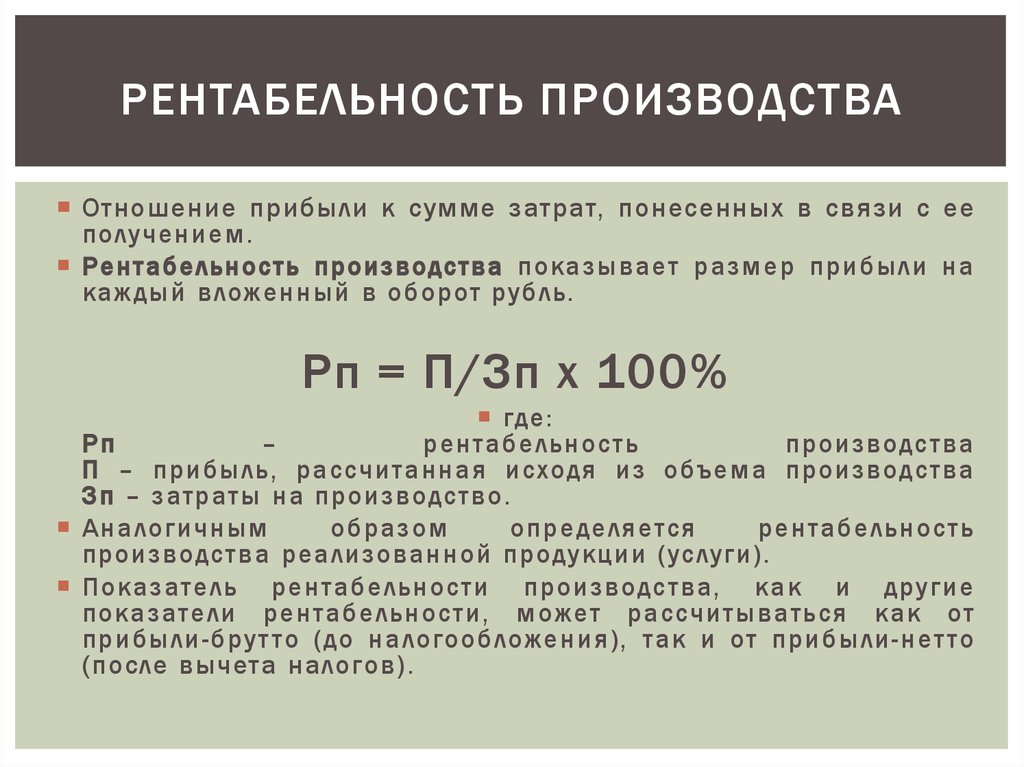

Рентабельность производства – экономический показатель, характеризующий целесообразность того или иного вида бизнеса. В данном случае мы говорим о соотношении между затратами производства и полученной в итоге чистой прибылью. Как уже упоминалось выше, рентабельным является производства с положительным балансом прибыли и затрат. К мерам увеличения рентабельности производства стоит отнести снижение себестоимости продукта и повышение качества производства.

Под

финансовым состоянием понимается

способность предприятия финансировать

свою деятельность. Оно характеризуется

обеспеченностью финансовыми ресурсами,

необходимыми для нормального

функционирования предприятия,

целесообразностью их размещения и

эффективностью использования, финансовыми

взаимоотношениями с другими юридическими

и физическими лицами, платежеспособностью

и финансовой устойчивостью.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

Финансовое состояние предприятия (ФСП) зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие — ухудшение финансового состояния предприятия и его платежеспособности

Устойчивое

финансовое положение в свою очередь

оказывает положительное влияние на

выполнение производственных планов и

обеспечение нужд производства

необходимыми ресурсами. Поэтому

финансовая деятельность как составная

часть хозяйственной деятельности

направлена на обеспечение планомерного

поступления и расходования денежных

ресурсов, выполнение расчетной

дисциплины, достижение рациональных

пропорций собственного и заемного

капитала и наиболее эффективного его

использования.

Поэтому

финансовая деятельность как составная

часть хозяйственной деятельности

направлена на обеспечение планомерного

поступления и расходования денежных

ресурсов, выполнение расчетной

дисциплины, достижение рациональных

пропорций собственного и заемного

капитала и наиболее эффективного его

использования.

Главная цель анализа — своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Анализ

финансового состояния организации

предполагает следующие

этапы.

1. Предварительный обзор

экономического и финансового положения

субъекта хозяйствования.

1.1.

Характеристика общей направленности

финансово-хозяйственной деятельности.

1.2.

Оценка надежности информации статей

отчетности.

2. Оценка и анализ

экономического потенциала организации.

2.1.

Оценка имущественного положения.

2.1.1.

Построение аналитического

баланса-нетто. 2.1.2. Вертикальный анализ

баланса.

2.1.3. Горизонтальный анализ

баланса.

2.1.4. Анализ качественных

изменений в имущественном положении.

2.2.

Оценка финансового положения.

2.2.1.

Оценка ликвидности.

2.2.2. Оценка

финансовой устойчивости.

3. Оценка

и анализ результативности

финансово-хозяйственной деятельности

предприятия.

3.1. Оценка производственной

(основной) деятельности.

3.2. Анализ

рентабельности.

3.3. Оценка положения

на рынке ценных бумаг.

2.1.2. Вертикальный анализ

баланса.

2.1.3. Горизонтальный анализ

баланса.

2.1.4. Анализ качественных

изменений в имущественном положении.

2.2.

Оценка финансового положения.

2.2.1.

Оценка ликвидности.

2.2.2. Оценка

финансовой устойчивости.

3. Оценка

и анализ результативности

финансово-хозяйственной деятельности

предприятия.

3.1. Оценка производственной

(основной) деятельности.

3.2. Анализ

рентабельности.

3.3. Оценка положения

на рынке ценных бумаг.

Информационную основу данной методики составляет система показателей, приведенных в прил.1.

Предварительный обзор экономического и финансового положения предприятия

Анализ

начинается с обзора основных показателей

деятельности предприятия. В ходе этого

обзора необходимо рассмотреть следующие

вопросы:

· имущественное положение

предприятия на начало и конец отчетного

периода;

· условия работы предприятия

в отчетном периоде;

· результаты,

достигнутые предприятием в отчетном

периоде;

· перспективы финансово-хозяйственной

деятельности предприятия.

Имущественное

положение предприятия на начало и конец

отчетного периода характеризуются

данными баланса. Сравнивая динамику

итогов разделов актива баланса, можно

выяснить тенденции изменения

имущественного положения. Информация

об изменении в организационной структуре

управления, открытии новых видов

деятельности предприятия, особенностях

работы с контрагентами и др. обычно

содержится в пояснительной записке к

годовой бухгалтерской отчетности.

Результативность и перспективность

деятельности предприятия могут быть

обобщенно оценены по данным анализа

динамики прибыли, а также сравнительного

анализа элементов роста средств

предприятия, объемов его производственной

деятельности и прибыли. Информация о

недостатках в работе предприятия может

непосредственно присутствовать в

балансе в явном или завуалированном

виде. Данный случай может иметь место,

когда в отчетности есть статьи,

свидетельствующие о крайне

неудовлетворительной работе предприятия

в отчетном периоде и о сложившемся в

результате этого плохом финансовом

положении (например, статья «Убытки»).

Это может быть вызвано не только с фальсификациями со стороны предприятия, но и принятой методикой составления отчетности, согласно которой многие балансовые статьи комплексные (например, статьи «Прочие дебиторы», «Прочие кредиторы»).

Рентабельность активов, ROA — Альт-Инвест

Открыть эту статью в PDF

Формула расчета ROA и ее вариантыОсновная формула расчета показателя Return on Assets (ROA) основана на отношении чистой прибыли и суммарных активов:

где:

Net Profit

Total Assets — среднегодовая величина суммарных активов компании (иногда в расчетах также используется просто сумма активов на конец года)

В числителе формулы расчета ROA — чистая прибыль — доход акционеров уже после вычета процентов, начисленных на долги. Знаменатель включает весь капитал компании, в том числе и заемный. Из-за этого некоторые аналитики предпочитают изменить формулу расчета показателя и добавляют к чистой прибыли сумму начисленных за этот период процентов. Поскольку прибыль отображается после налога, то и из процентов они вычитают налог на прибыль. В результате формула приобретает следующий вид:

Знаменатель включает весь капитал компании, в том числе и заемный. Из-за этого некоторые аналитики предпочитают изменить формулу расчета показателя и добавляют к чистой прибыли сумму начисленных за этот период процентов. Поскольку прибыль отображается после налога, то и из процентов они вычитают налог на прибыль. В результате формула приобретает следующий вид:

где:

Interest — проценты к уплате

Tax — ставка налога на прибыль

Встречается также и вариант, в котором вместо чистой прибыли используют прибыль до налога: это может быть операционная прибыль или EBIT. Но основным, наиболее распространенным вариантом показателя, можно считать расчет, в котором числитель содержит просто чистую прибыль.

Интерпретация значений ROA

Показатель ROA демонстрирует эффективность использования капитала, задействованного в деятельности компании. Суммарные активы в балансе всегда равны суммарным обязательствам, поэтому значение в знаменателе ROA можно интерпретировать и как активы, и как все обязательства и капитал, привлеченные для ведения бизнеса.

Суммарные активы в балансе всегда равны суммарным обязательствам, поэтому значение в знаменателе ROA можно интерпретировать и как активы, и как все обязательства и капитал, привлеченные для ведения бизнеса.

Величину ROA можно сравнивать со средневзвешенной стоимостью капитала компании или с требуемой доходностью ее акционерного капитала, но в обоих случаях надо учитывать, что рентабельность собственного капитала не совсем точно отражает эти процентные показатели.

В сравнении с доходностью собственного капитала отличие заключается в том, что знаменатель ROA включает все активы, в том числе и те, которые были профинансированы заемным капиталом. Следовательно, для ROA вполне допустимы значения меньше, чем требуемая доходность на собственный капитал.

Такая же картина наблюдается и в сравнении ROA с WACC. Средневзвешенная стоимость капитала учитывает доход, который получают владельцы как собственного, так и заемного капитала компании. Но показатель ROA (в своем основном варианте расчета) не учитывает проценты, которые получат кредиторы, то есть его величина будет ниже.

Из этого видно, что если значение ROA достигает требуемой доходности на собственный капитала или даже значения WACC, то обычно это отличный результат.

Распространенный подход — расчет ROA по конкурирующим компаниям одной отрасли, чтобы сравнить общую эффективность ведения их бизнеса. Чем выше ROA — тем эффективнее работает компания. А вот от отрасли к отрасли показатель ROA существенно меняется, поэтому сравнение компаний из разных отраслей не позволит делать выводы об эффективности.

Сравнение показателей ROIC и ROA

Показатель ROA демонстрирует рентабельность, с которой компания использует свои активы. Другой хорошо известный показатель из этой группы — рентабельность инвестированного капитала, ROIC. Однако между этими показателями есть два важных отличия:

- Показатель ROIC всегда основан на прибыли до вычета процентов по кредитам. Таким образом, он учитывает все доходы, которые могут быть использованы для оплаты капитала.

А для расчета ROA обычно используется чистая прибыль.

А для расчета ROA обычно используется чистая прибыль. - В расчете показателя ROA учитываются все активы, задействованные в деятельности компании. ROIC уделяет внимание главным образом долгосрочным источникам и лишь иногда затрагивает элементы оборотного капитала.

Если финансовый анализ проводят для оценки бизнеса, то чаще всего применяют показатель ROIC. Но для более широких целей, а особенно в случаях, когда акцент на финансовой устойчивости бизнеса, показатель ROA не менее популярен.

Пример расчета ROA

Вот как выглядит расчет ROA на примере фрагментов реальной отчетности компании:

Вы можете загрузить этот фрагмент расчета в Excel: roa.xlsx

Четыре фактора, влияющих на прибыльность бизнеса

Цена

Цена, которую мы взимаем за товары или услуги, является первым фактором, определяющим прибыль. Существует совсем немного, что идет на развитие вашей ценовой категории. Цель состоит в том, чтобы брать как можно больше за то, что вы производите, пока вы все еще конкурентоспособны, поэтому при установлении цены вы должны учитывать две точки зрения.

Во-первых, вы должны посмотреть на свой метод наращивания. Сколько вам стоит быть в бизнесе? Во сколько вам обходится оказание услуги? Вы не думали о повышении цен? Вы должны понимать все расходы, связанные с ведением бизнеса (сырье, время и т. д.), чтобы убедиться, что ваша цена покрывает ваши расходы.

Во-вторых, у вас есть текущие рыночные ставки. Что происходит в вашей отрасли? Сколько берут ваши конкуренты? Между вашими внутренними затратами и рыночными ставками существует противоречие, и вы должны найти золотую середину, которая принесет наибольшую прибыль вашей компании, оставаясь при этом конкурентоспособной. Маркетинговые исследования могут быть весьма полезными для определения ландшафта вашей отрасли, и вы можете оставаться в курсе событий.

Какова ваша ценовая политика? Вы позиционируете себя как лидера низких цен или предпочитаете взимать премию? Вы должны дифференцировать себя. Ваш уникальный основной отличительный признак, или UCD, важен в дополнение к хорошо выполненному повествованию, чтобы подчеркнуть, как это может повлиять на ваших клиентов. Эффективное сообщение вашего UCD может помочь вам установить и обосновать цену, которую вы установили.

Эффективное сообщение вашего UCD может помочь вам установить и обосновать цену, которую вы установили.

Количество

Количество — это объем услуг или продуктов, которые вы продаете. Есть два способа взглянуть на количество, которые могут помочь повысить прибыльность вашего бизнеса.

Во-первых, посмотрите на количество клиентов, которые у вас есть в настоящее время. Вы могли бы потенциально увеличить свою прибыль, решив увеличить продажи, увеличив общее количество клиентов, которых вы обслуживаете.

В качестве альтернативы можно указать количество услуг на одного клиента. Еще один способ увеличить прибыль — интегрировать дополнительные продажи или увеличить количество услуг, которые вы предоставляете каждому из ваших текущих клиентов. Для реализации этой стратегии потребуется, чтобы вы знали, где может быть потребность или дополнительная услуга, и хорошо сообщали о преимуществах, чтобы они могли воспользоваться этим.

Вот здесь некоторые владельцы бизнеса увязли в «продажной» стороне бизнеса и не хотят становиться теми напористыми продавцами, с которыми мы все когда-то сталкивались. Есть лучший способ предложить услуги. Если мы действительно заботимся о наших клиентах, мы заботимся об их интересах.

Есть лучший способ предложить услуги. Если мы действительно заботимся о наших клиентах, мы заботимся об их интересах.

Мы являемся экспертами в своей области, поэтому знаем, что им нужно. Мы не хотим навязывать нашим клиентам то, что им не нужно, да и не нужно быть настойчивыми. Это просто разговор для обсуждения доступных вариантов и объяснения преимуществ реализации ваших рекомендаций. Частью обслуживания клиентов является обучение, и вы всегда должны стремиться исходить из места служения.

Переменные затраты

Переменные затраты — это затраты, которые меняются вместе с выручкой. Затраты, такие как труд и материалы, будут увеличиваться по мере увеличения доходов. Крайне важно хорошо понимать взаимосвязь этих вещей. Осведомленность о ваших затратах, о том, как они движутся и что ими движет, помогает в принятии решений о том, что мы собираемся делать, когда дело доходит до прибыли.

Мы должны понимать влияние на стоимость каждого действия, которое мы предпринимаем в бизнесе. Если изменить верхнюю часть (доход) без учета влияния нижней части (затраты), мы можем не получить ожидаемых результатов.

Если изменить верхнюю часть (доход) без учета влияния нижней части (затраты), мы можем не получить ожидаемых результатов.

Например, если мы решили добавить большое количество клиентов для увеличения прибыли, мы должны учитывать затраты, связанные с выполнением этого действия. Сколько еще членов команды или административного персонала нам нужно, чтобы обслуживать этих новых клиентов? Какова стоимость привлечения этих новых клиентов? Нет смысла получать еще 100 клиентов, если итоговая прибыль не увеличится так, как мы этого хотим. Это просто создает больше хаоса без каких-либо результатов.

Полностью поняв свои переменные затраты, вы сможете рассмотреть другие способы увеличения прибыли, если увеличение числа клиентов в конечном итоге не окажет желаемого влияния на вашу прибыль. Возможно, вы рассматриваете возможность перекрестных продаж текущим клиентам или другие решения без разницы в стоимости.

Постоянные расходы

Постоянные расходы — это такие вещи, как арендная плата и другие накладные расходы, которые будут оставаться довольно стабильными независимо от вашего дохода. Опять же, вы должны быть хорошо знакомы с этими затратами, потому что они будут влиять на цену, и вы хотите убедиться, что включаете достаточно, чтобы покрыть эти затраты. Рассмотрев эти затраты и поняв, будут ли они увеличиваться, вы обычно можете предвидеть изменения в этих фиксированных затратах и вносить необходимые изменения по мере необходимости.

Опять же, вы должны быть хорошо знакомы с этими затратами, потому что они будут влиять на цену, и вы хотите убедиться, что включаете достаточно, чтобы покрыть эти затраты. Рассмотрев эти затраты и поняв, будут ли они увеличиваться, вы обычно можете предвидеть изменения в этих фиксированных затратах и вносить необходимые изменения по мере необходимости.

Что мы делаем дальше с этими факторами?

После того, как вы проанализировали четыре вышеуказанных фактора, следующим шагом будет рассмотрение вашего бюджета. В рамках стратегического плана у вас должен быть уже установлен бюджет. Если вы хотите узнать больше о стратегическом бюджете, прослушайте выпуск № 04: Стратегическое планирование — Копаем глубже — Составление бюджета .

В вашем бюджете должны быть указаны расходы как минимум на следующий год. Регулярно отслеживая, вы можете убедиться, что они соответствуют вашим ожиданиям. Это важный шаг, чтобы увидеть, находитесь ли вы на правильном пути или нет, когда вы продвигаетесь вперед. Ваши расходы растут? Это позволяет быстро заметить его и внести необходимые коррективы.

Ваши расходы растут? Это позволяет быстро заметить его и внести необходимые коррективы.

Вы должны ежемесячно проводить анализ фактического бюджета. Если вы ожидаете определенную прибыль, вы можете сравнить свой бюджет с фактическим, чтобы не сбиться с пути. Это также позволяет вам следить за всеми областями вашего бизнеса, повышая осведомленность, чтобы вы знали о любых проблемах до того, как они станут серьезными проблемами.

При рассмотрении переменных затрат решающее значение имеет процентное управление. Например, когда вы составляете отчет о прибылях и убытках (P&L), вы смотрите на фактические цифры, но вы также хотите посмотреть на такие вещи, как процент от общего дохода, который вы платите команде.

Убедитесь, что эти проценты не изменяются из года в год. Если вы проходите фазу роста, ваши суммы в долларах будут сильно отличаться, но, глядя на проценты, вы можете установить определенные допуски, которые позволят вам увидеть, начнут ли эти цифры искажаться. Вы производите больше для верхней линии, но все это выходит за дверь? Тогда вы не достигнете своей прибыли на дне. Наблюдение за этими процентами, особенно во время фазы роста, дает гораздо более значимую информацию, чем просто цифры в долларах.

Вы производите больше для верхней линии, но все это выходит за дверь? Тогда вы не достигнете своей прибыли на дне. Наблюдение за этими процентами, особенно во время фазы роста, дает гораздо более значимую информацию, чем просто цифры в долларах.

Анализ отрасли может помочь вам установить проценты и допуски, упомянутые выше. Историческая информация от вашей собственной компании, наряду с отраслевым анализом, может помочь вам определить, где вы должны быть и где вы хотели бы установить свои допуски.

Как часто следует отслеживать эти факторы для повышения прибыльности?

Частота мониторинга этих факторов зависит от анализируемого фактора. В общем, вы должны ежемесячно сравнивать свой бюджет с фактическими расходами, которые являются статьями ваших прибылей и убытков. В них есть приливы и отливы, поэтому вам также следует проанализировать прошедший год, чтобы лучше понять общую ситуацию, посмотреть, находитесь ли вы на правильном пути, и найти любые корректировки, которые могут потребоваться.

Следующим шагом, который разбивается на части, является мониторинг ваших KPI, которые являются более конкретными драйверами для этих вещей. Если вы хотите узнать больше о ключевых показателях эффективности (KPI), мы более подробно поговорим о них в выпуске № 08: Стратегическое планирование — копнем глубже — KPI .

Верните это в свой стратегический план

Нам нужна дорожная карта. Прибыль имеет решающее значение для развития вашего бизнеса, отдавайте и платите себе как владельцу! Вам нужна дорожная карта, чтобы добраться туда. Вы не можете ожидать, что получите прибыль, если у вас нет плана. Бюджет и план должны быть на месте, чтобы вы могли достичь поставленных целей. Затем с помощью регулярного анализа вы сможете убедиться, что вы на верном пути.

Если вас интересуют другие способы развития вашего бизнеса, вы можете найти наш бесплатный веб-семинар «4 способа развития вашего бизнеса», здесь !

8 шагов к успешному анализу прибыльности

Когда компания теряет деньги, основное внимание уделяется тому, как обратить эту тенденцию вспять. Однако, когда ваши доходы превышают ваши расходы, организация может не спешить с разбивкой этой информации, и именно здесь в игру вступает анализ прибыльности.

Однако, когда ваши доходы превышают ваши расходы, организация может не спешить с разбивкой этой информации, и именно здесь в игру вступает анализ прибыльности.

Правда в том, что, хотя вы можете получать прибыль, вы можете не зарабатывать столько, сколько могли бы. Когда прибыль рассматривается только как двоичная единица — да, мы зарабатываем больше, чем тратим, или нет, не тратим — реальная история может быть замаскирована простотой. Например, что, если у вас есть один продукт или услуга, которые приносят огромную прибыль, а другой приносит убытки?

Чтобы лучше понять свою прибыльность, требуется больше анализа, чем финансовый отчет и балансовый отчет. Проведя анализ прибыльности, компании могут определить области, требующие внимания. Мы собрали 8 вещей, которые вы должны делать и чего вам следует избегать при подготовке анализа прибыльности.

Один: Сделайте (как минимум) 3 Есть 3 ключевых анализа, которые вы можете использовать для определения прибыльности. Не поддавайтесь искушению остановиться только на одном или двух из них. Каждый из них дает различный взгляд на вашу ситуацию.

Не поддавайтесь искушению остановиться только на одном или двух из них. Каждый из них дает различный взгляд на вашу ситуацию.

Маржа валовой прибыли:

Маржа валовой прибыли — это сумма вашего дохода от продаж за вычетом стоимости ваших товаров. В сочетании с другими цифрами ваша валовая прибыль может сказать вам, достаточно ли прибыльны ваши продукты, нужно ли вам увеличить продажи или ваши расходы, такие как затраты на продажу, слишком высоки.

Маржа чистой прибыли:

Маржа чистой прибыли, немного более сложная, чем маржа валовой прибыли, иногда просто называется маржой прибыли. Чтобы получить это число, вычтите свои расходы из своих доходов, чтобы получить чистую прибыль. Затем разделите это на свой доход. Это даст вам представление о вашей общей прибыльности с высоты 10 000 футов.

Прибыль сегмента:

Немногие предприятия имеют только один продукт или услугу. Важно понимать прибыль для каждого из ваших направлений бизнеса или продуктов. Вы можете рассчитать это, взяв доход по сегментам и вычтя сопутствующие расходы, или можете включить в расчет часть накладных расходов, таких как аренда, коммунальные услуги, заработная плата и т. д.

Вы можете рассчитать это, взяв доход по сегментам и вычтя сопутствующие расходы, или можете включить в расчет часть накладных расходов, таких как аренда, коммунальные услуги, заработная плата и т. д.

После того, как вы сделали эти расчеты для ваших текущих чисел, вернитесь и сделайте их для прошлых кварталов или лет. Сравнивая свои текущие показатели с прошлыми показателями, вы узнаете, движетесь ли вы в правильном и более прибыльном направлении, и сможете точно определить области, требующие внимания.

Третье: эталонные отраслевые коэффициенты прибыльности Ваша норма прибыли может показаться вам слабой, но так ли это? Разные отрасли имеют разный уровень рентабельности. Недвижимость, здравоохранение и финансовые услуги, как правило, имеют высокую прибыль. Другие отрасли, такие как автомобилестроение и бакалея, имеют гораздо более низкую маржу. Сравните свою отрасль, прежде чем смотреть на свою прибыльность, чтобы вы знали, к чему стремиться.

Ваши клиенты являются источником вашего дохода и вашей прибыли. Но сколько они действительно стоят? Вы тратите как сумасшедшие, чтобы привлечь новых клиентов? Клиенты ваших услуг приносят больше прибыли, чем ваши продукты? Очевидно, что эти данные следует рассматривать в контексте остальной части бизнеса. Клиент с низкой оценкой, который обычно позже покупает товары с высокой маржой, является хорошей инвестицией. Но вам нужно понять, что есть что, прежде чем вы сможете разработать разумную стратегию для своего дохода. Делает ли это таких клиентов наиболее ценными? Лучше внимательно смотреть на ценность каждого клиента. Хотя некоторые из них могут приносить вам большую часть прибыли, они могут не приносить прибыли. Эти 20 процентов могут быть у тех, у кого самые большие скидки, или у тех, кто покупает услуги или продукты с самой низкой маржой.

Шесть: Не сдерживайтесь инструментами Чтобы быть эффективным, анализ прибыльности должен проводиться регулярно. Однако это может быть сложно сделать, когда вы используете инструмент, требующий больших затрат на выполнение вычислений, например электронные таблицы. Инструмент, созданный для обеспечения быстрых вычислений и извлечения большого количества данных, может иметь значение между выполнением этих анализов достаточно часто, чтобы помочь, или достаточно редко, чтобы они мало что значили для принятия решений.

Однако это может быть сложно сделать, когда вы используете инструмент, требующий больших затрат на выполнение вычислений, например электронные таблицы. Инструмент, созданный для обеспечения быстрых вычислений и извлечения большого количества данных, может иметь значение между выполнением этих анализов достаточно часто, чтобы помочь, или достаточно редко, чтобы они мало что значили для принятия решений.

Это еще одна область, где правильный инструмент может иметь решающее значение. Инструменты, избавляющие от утомительного ввода данных и управления моделями, освобождают время для более глубокого анализа. Например, в интересах экономии времени многие финансовые руководители обращаются к распределению как к инструменту распределения затрат. Однако распределение не дает полной картины. Распределение затрат на основе драйверов обеспечивает более точный анализ, но занимает больше времени. Когда вы облегчаете ручные задачи с помощью правильных инструментов, у вас есть время для глубокого анализа.

Результаты этих анализов могут и будут давать более глубокое понимание организации, чтобы понять, как выглядит ваша прибыльность. Ваш анализ не должен останавливаться на достигнутом. Вместо этого результаты должны побуждать финансовые команды задавать более правильные вопросы и использовать данные для поиска ответов.

Centage Corporation’s Planning Maestro – это облачная платформа для планирования и аналитики, которая обеспечивает круглогодичную финансовую аналитику. Благодаря Planning Maestro Centage предлагает сложные функции, необходимые малым и средним организациям для интеграции бюджетирования, прогнозирования и глубокого анализа данных в одном простом в использовании масштабируемом решении SaaS. Для получения дополнительной информации о том, как модернизировать свой финансовый отдел с помощью интеллектуального планирования, просмотрите наше видео с демонстрацией продукта или позвоните по телефону 800-366-5111.

Об авторе