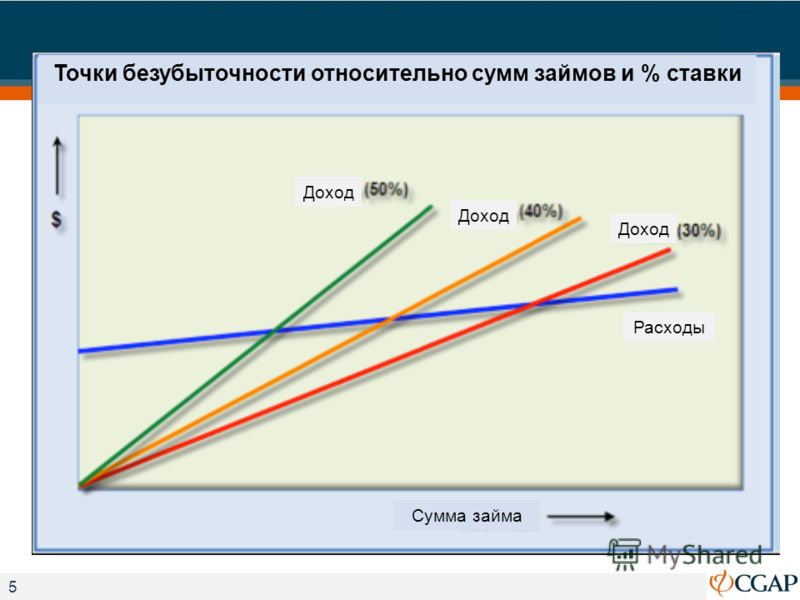

Определение точки безубыточности статья: что это такое и как ее считать, чтобы не работать в убыток.

Расчет точки безубыточности \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Расчет точки безубыточности (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Расчет точки безубыточности Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 134 «Очередность удовлетворения требований кредиторов» Федерального закона «О несостоятельности (банкротстве)»

(ООО «Центр методологии бухгалтерского учета и налогообложения»)Суд, отказывая в удовлетворении требований конкурсного управляющего об изменении очередности удовлетворения текущих требований ФНС России по страховым взносам на обязательное пенсионное страхование и постановке в приоритет погашение текущих требований по заработной плате, по закупке сырья и материалов, необходимых для производственного процесса, по оплате производственных-эксплуатационных расходов, разъяснил, что арбитражным управляющим достаточных доказательств (в том числе бизнес-плана деятельности предприятия, анализа чистого денежного потока, прогноза поступлений денежных средств, расчета точки безубыточности, анализа движения денежных средств по расчетным счетам должника и т.

Что такое точка безубыточности: отвечаем — Определение

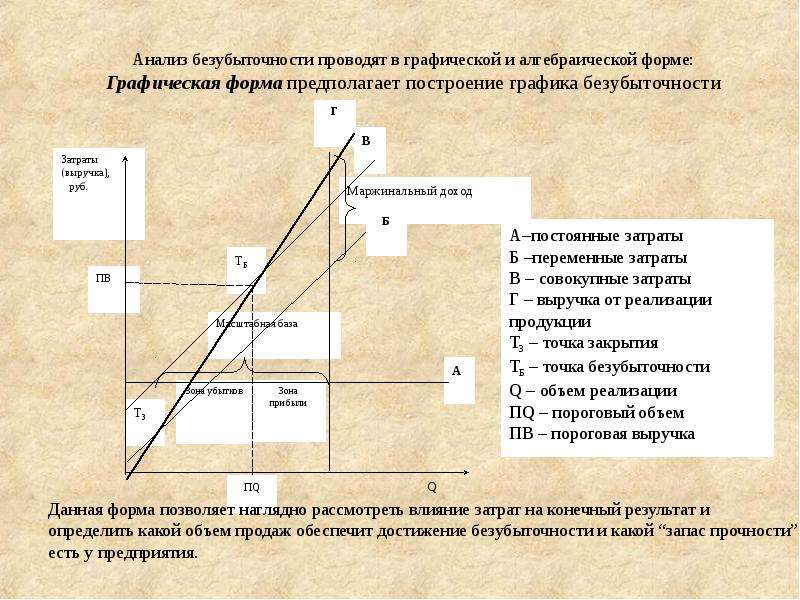

Точка безубыточности — это момент, с которого доходы от продажи товара полностью компенсируют расходы на производство. За этим рубежом производство и реализация каждой следующей единицы товара начинает приносить прибыль.

В этом видео Александр Афанасьев рассказывает о точке безубыточности и объясняет, как она помогает руководителям бизнесов принимать более взвешенные стратегические решения.

Давайте рассмотрим, в чем польза от отслеживания точки безубыточности.

Зачем нужно знать точку безубыточности

Основная функция точки безубыточности — определять, когда доходы покрывают расходы. Мониторинг этой точки помогает компаниям решать следующие задачи:

- сформировать адекватную политику ценообразования на товары и услуги;

- рассчитать сроки, когда новый товар начнет окупаться и приносить прибыль после выхода на рынок;

- рассчитать, каким образом изменение цены на товары или услуги повлияет на итоговую выручку;

- определить уровень финансовой надежности предприятия или запас прочности, то есть, выяснить расстояние от точки безубыточности;

- определить, какой объем производства сделает предприятие рентабельным;

- рассчитать, какой минимальный объем производства необходим для того, чтобы расходы не превышали доходы.

Помимо руководства компаний, точка безубыточности полезна для кредиторов, инвесторов и государства. Например, кредиторам и инвесторам она помогает оценить уровень платежеспособности предприятия, а государство с ее помощью оценивает устойчивость развития.

Как рассчитать точку безубыточности

Для того, чтобы определить точку безубыточности, сперва необходимо определить объем производства и продаж, и рассчитать доходы и расходы. Если говорить о расходах, то нужно подсчитать постоянные и переменные затраты.

Постоянные затраты мало меняются с течением времени и не зависят напрямую от объема производства. К таким затратам относятся амортизация, заработная плата, аренда помещений, оплата коммунальных услуг и так далее.

Переменные затраты — это закупка материалов и комплектующих для производства, стоимость которых может отличаться в зависимости от производителя, времени года, технических характеристик и т.д.

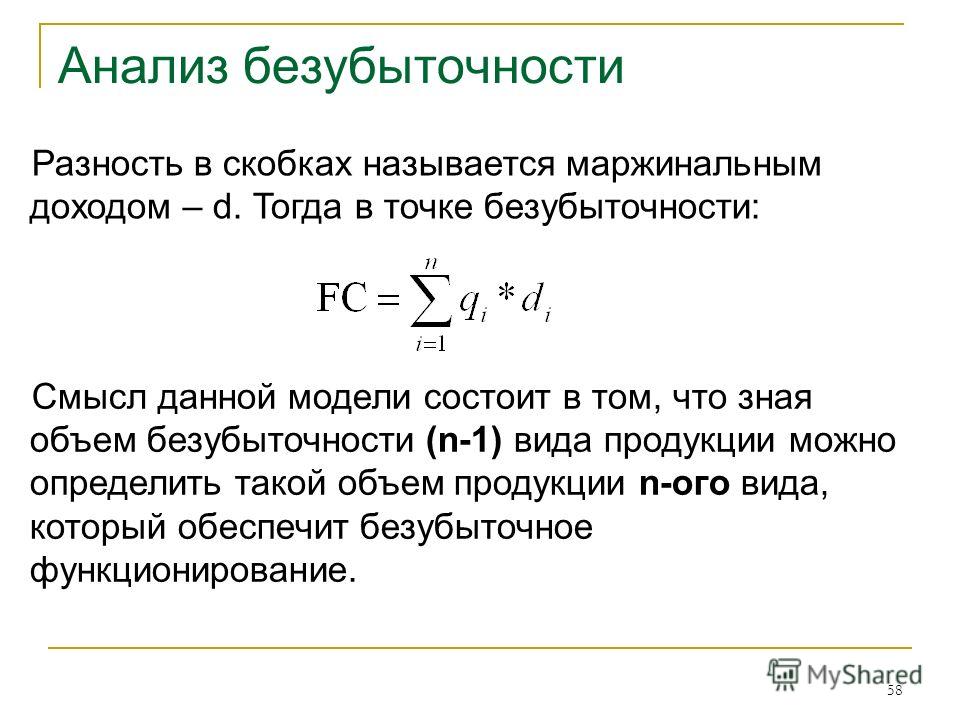

Прежде, чем мы выведем формулу точки безубыточности, давайте ознакомимся с понятиями, которые будут в ней использованы. Они обозначаются латиницей и являются аббревиатурами с английских слов.

Они обозначаются латиницей и являются аббревиатурами с английских слов.

| BEP (break-even point) | Точка безубыточности |

| TFC (total fixed cost) | Сумма постоянных расходов |

| AVC (average variable cost) | Переменные расходы на одну единицу продукции |

| P (unit sale price) | Цена реализации одной единицы продукции |

| C (unit contribution margin) | Прибыль с единицы продукции без учета постоянных издержек |

Вот формула точки безубыточности в денежном выражении:

Внизу — формула точки безубыточности в единицах продукции, то есть такое минимальное количество продукции, при котором доход от ее реализации полностью перекрывает издержки от производства.

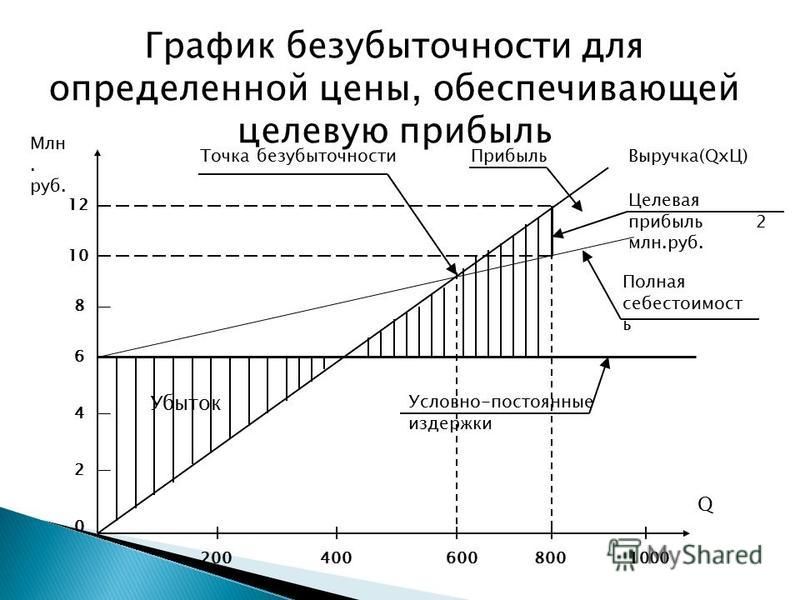

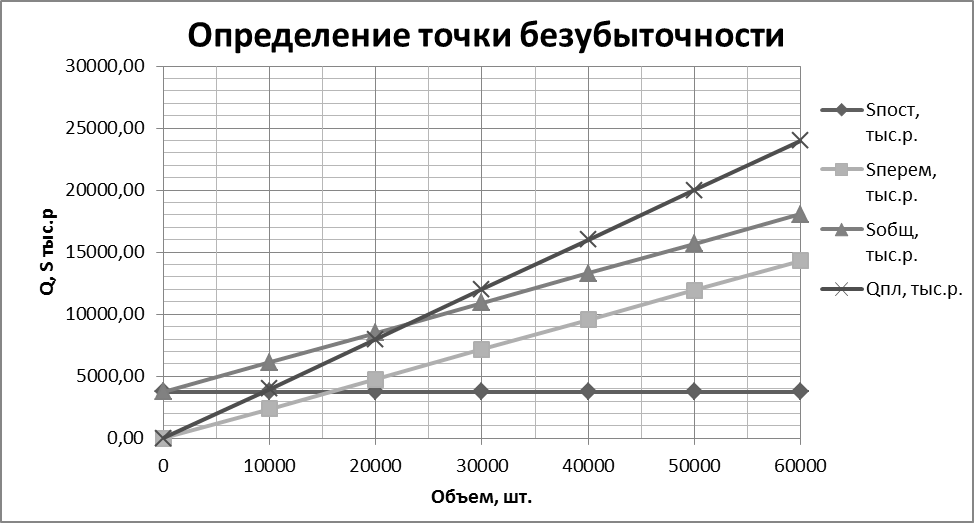

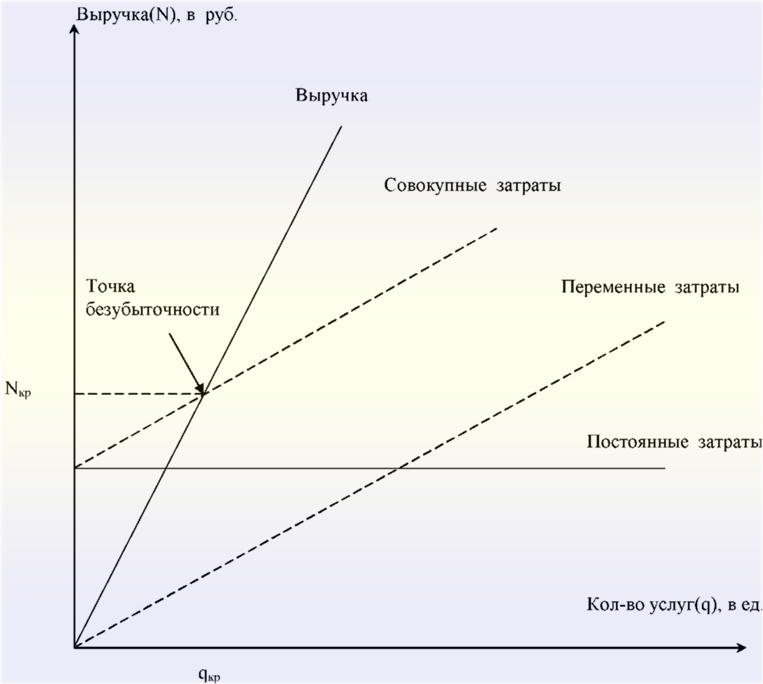

График, в котором определена точка безубыточности, поможет лучше визуализировать это понятие.

Поздравляем, вы узнали что такое точка безубыточности, чем она полезна для бизнеса, а также ознакомились с формулой, которая помогает ее вычислить.

Ресурсы

- В этом руководстве от PowerBranding вы узнаете, как рассчитывать точку безубыточности в Excel.

- В этой статье от Audit-It вы узнаете, кто на практике определяет точку безубыточности и через какие этапы необходимо пройти для ее расчета.

- В этой статье на Википедии вы ознакомитесь с несколькими определениями точки безубыточности и поймете, с каким похожим понятием ее часто путают.

Обновлено: 28.12.2020

Оцените, насколько полезна статья «Точка безубыточности»

Оценка: 5 / 5 (7)

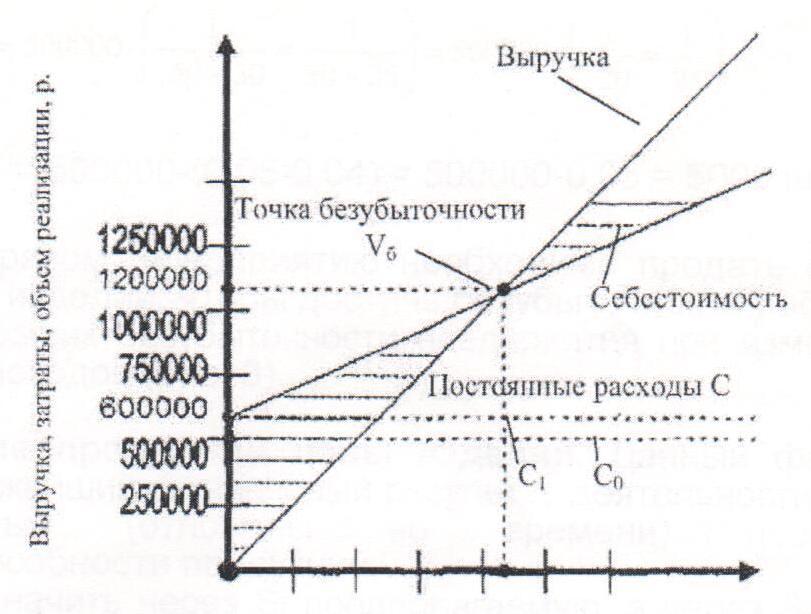

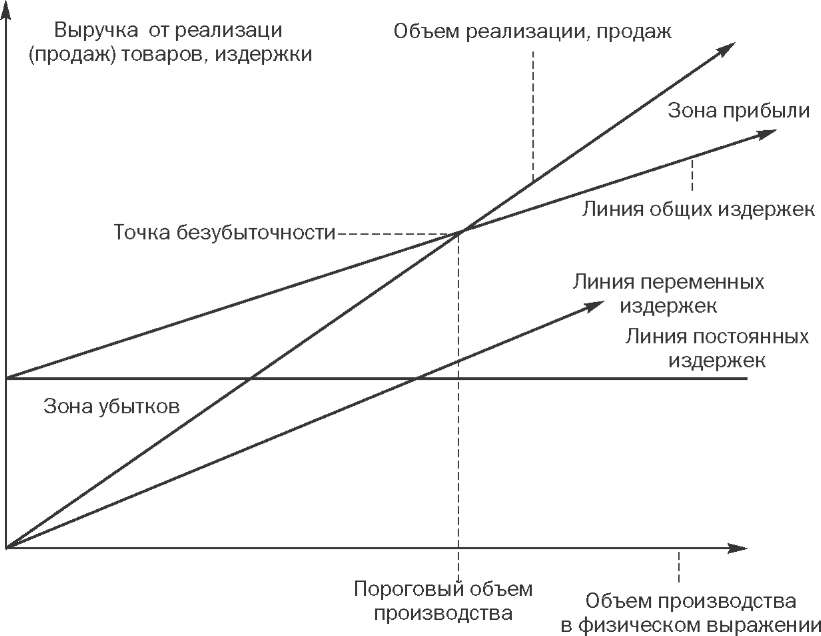

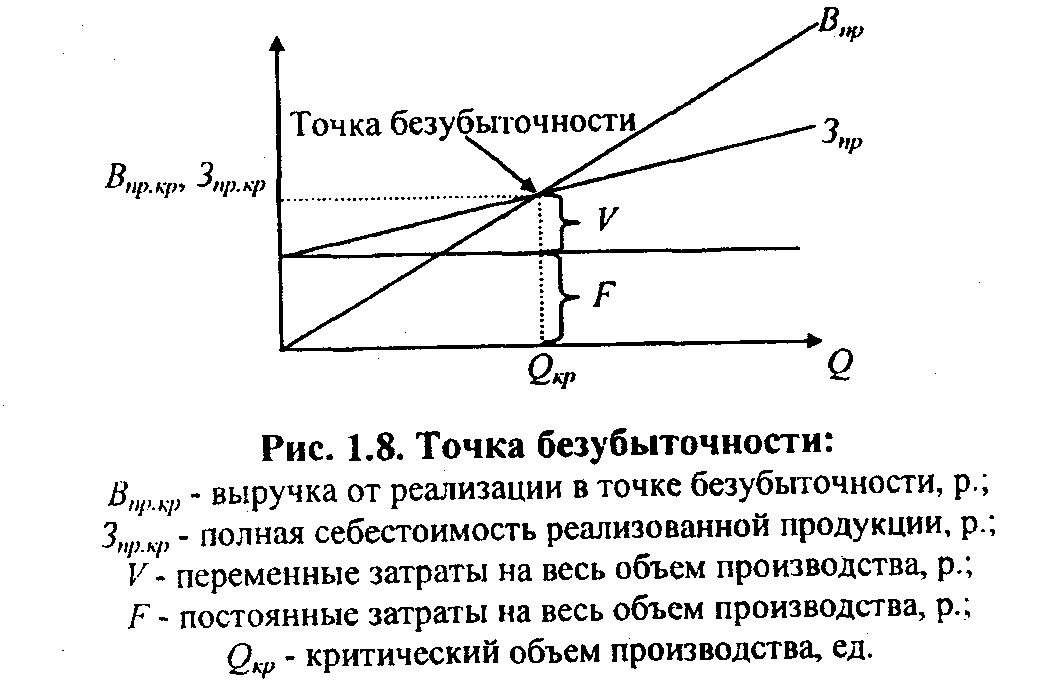

Точка безубыточности

Точка безубыточности (break-even

point) это минимальный объём

производства и реализации товаров (работ, услуг), при котором расходы

будут компенсированы доходами, а при производстве и реализации каждой

последующей единицы продукции организация начинает получать прибыль.

- Экономический смысл точки безубыточности

- точка безубыточности является критическим объемом производства. При достижении точки безубыточности, прибыль, равно как и убытки организации равны нулю.

- Точка безубыточности является важным значением при определении финансового положения предприятия. Превышение объемов производства и продаж над точкой безубыточности определяет финансовую устойчивость предприятия.

Модель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией одной переменной – объема выпуска;

- переменные затраты и цены остаются неизменными в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть точно измерено;

- на конец анализируемого периода у предприятия не остается запасов готовой

продукции (или они несущественны), т.

е. объем продаж соответствует

объему производства.

е. объем продаж соответствует

объему производства.

Алгебраическим методом точка нулевой прибыли (формула точки безубыточности) рассчитывается исходя из следующей зависимости:

I = S — V — F = (p * Q) — (v * Q) — F = 0

где,

I — величина прибыли;

S — выручка;

V — совокупные переменные затраты;

F — совокупные постоянные затраты;

Q — объем производства в натуральном выражении;

v — переменные затраты на единицу продукции;

p — цена единицы продукции (цена реализации).

Примеры расчета точки безубыточности.

Отсюда находим критический объем (точка безубыточности в натуральном выражении):

Q’ = F / (p-v)

где Q’ — точка безубыточности (критический объем) в натуральном выражении.

Точку безубыточности (критический объем производства и реализации продукции или порог рентабельности) можно рассчитать не только в натуральном, но и в стоимостном выражении:

Q” = Q’ * p

или

Q” = F / [(p-v) / р]

Q” = (F*S) / (S-V)где Q” — точка безубыточности в стоимостном выражении (критический объем производства и реализации продукции).

Экономический смысл этого показателя – выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае – убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т. е. пропорции между различными видами продукции остаются неизменными.

Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи) этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции. Точка закрытия предприятия – это объем выпуска, при котором оно становится экономически неэффективным, т. е. при котором выручка равна постоянным затратам:

Qз = F / p

где Qз — точка закрытия.

Если фактический объем производства и реализации продукции

меньше Q», предприятие не оправдывает своего существования и его

следует закрыть.

Еще один аналитический показатель, предназначенный для оценки риска, – «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

Кб = Оф — Q’

где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему. Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка

К = Кб / Qф * 100%

где К — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она

меньше, тем больше риск того, что фактический объем производства и

реализации продукции не достигнет критического уровня Q’ и предприятие

окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж. Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам.

Наряду с несомненными достоинствами модель безубыточности

обладает определенными недостатками, которые связаны, прежде всего, с

допусками, заложенными в ее основу. При расчете точки безубыточности

исходят из принципа линейного наращивания объемов производства и продаж

без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта.

При расчете точки безубыточности

исходят из принципа линейного наращивания объемов производства и продаж

без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта.

При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

Как рассчитать точку безубыточности — анализ, определение и формула

Чтобы создать бизнес, часто это предприятие, которое вызывает смешанные реакции. Там так много рабочего процесса, чтобы быть точным, если вы новичок. На земле все немного более практично. Точка безубыточности поможет вам составить осуществимый бизнес-план.

Чтобы это произошло, мысль о безубыточности может случайно прийти вам на ум при работе с обычными бизнес-транзакциями.

Расчет точки безубыточности — это всего лишь один из примеров успешного ведения бизнеса, Это так же важно, как управление вашими запасами, маркетинговыми кампаниями и налогами. Он также используется для оценки текущих производственных затрат.

Анализ безубыточности позволяет оценить запас прочности. Это, в свою очередь, дает вам возможность оценить риск, прежде чем начинать бизнес.

Так почему же формула безубыточности внутренней стоимости? По большей части проведение такого анализа позволяет вам работать с практическими прогнозами. Это просто черновик того, о чем это все.

Если быть точным, то большинство предпринимателей в области электронной коммерции, как правило, начинают волноваться, когда сложная математическая задача затрагивает приоритеты их бизнеса. Следовательно, если торговец оставит это без присмотра, скорее всего, его бизнес обречен на провал.

Например, если розничный продавец не уверен в общих переменных издержках бизнеса, это может серьезно нарушить весь денежный поток. Неудивительно, что уровень отказов электронной коммерции, по мнению управляемая данными статистикасоставляет около 80%.

Неудивительно, что уровень отказов электронной коммерции, по мнению управляемая данными статистикасоставляет около 80%.

Как бы страшно это ни звучало, еще есть место для лучших результатов. Прежде чем вы потратите ни копейки, калькулятор безубыточности позволяет вам кратко консолидировать свои оценки.

Это руководство раскрывает все подробности, которые тесно связаны с формулой безубыточности. Он учитывает все льготы, которые этот аналитический калькулятор приносит на борт, и ломает любой странный жаргон.

Итак, давайте свяжем факты.

Что такое точка безубыточности?

Весьма примечательно, формула безубыточности позволяет продавцу ставить свои бизнес-цели на более безопасных и высокодоходных основаниях, Это точечный подход для приравнивания суммы дохода к общим расходам.

Иными словами, это точка, в которой затраты вашего бизнеса, как периодические (фиксированные), так и переменные, неизменно меньше, чем объемы продаж. В этом контексте выручка равна всем очевидным затратным последствиям.

В этом контексте выручка равна всем очевидным затратным последствиям.

Поэтому анализ безубыточности — это прогнозный план, который поможет предпринимателю реализовать свои прибыли, Имея это под рукой, можно установить четкую цену продажи за единицу, маркетинг и планы с переменными расходами.

Чем раньше бизнес обанкротится, тем лучше для долгосрочных прогнозов прибыльности. С другой стороны, есть неизбежная динамика, которая влияет на запас прочности вашей прибыли.

Один большой виновник — переменная стоимость. Это сезонно меняется в зависимости от вашего уровня производства и потенциала масштабируемости.

Но это не все.

Ваша норма прибыли тесно связана с текущими расходами, такими как аренда, рабочая сила, маркетинг, налоги и так далее. Вот некоторые из общих переменных затрат, которые потенциальный предприниматель должен включить в свои план бизнеса.

Тщательный анализ безубыточности позволяет вам работать с точной структурой ценообразования. Тот, который приводит к ошеломляющему прогрессу дохода. Вся идея здесь заключается в том, чтобы знать, являются ли общие переменные расходы высокими или низкими.

Тот, который приводит к ошеломляющему прогрессу дохода. Вся идея здесь заключается в том, чтобы знать, являются ли общие переменные расходы высокими или низкими.

Это помогает торговцу увидеть наиболее вероятное время безубыточности. Одного расчета просто никогда не достаточно. Поскольку инфляция в экономике несколько неизбежна, это могло бы оправдать необходимость сезонных упражнений.

Почему формула точки безубыточности такая кардинальная?

Существуют прагматичные причины, по которым предпринимателю необходимо проводить такой анализ для своего бизнеса.

Перво-наперво, точка безубыточности показывает, когда общая сумма выручки, полученной от фактических продаж, равна общей стоимости ведения бизнеса. Проще говоря, вы не получили ни прибыли, ни убытка.

Проще говоря, точка безубыточности — это захватывающая фаза во время ведения бизнеса, которая указывает предполагаемую точку, в которой ваш доход будет соответствовать всем расходам.

Если вы достигнете точки безубыточности, вы сможете определить, когда именно ожидать ваши прогнозы прибыли, С этим тесно связана стратегия ценообразования. Как отмечалось ранее, цена продажи вашей продукции, безусловно, повлияет на ваш денежный поток.

Как отмечалось ранее, цена продажи вашей продукции, безусловно, повлияет на ваш денежный поток.

Одна вещь, которая съедает вашу прибыль — это производство. В этом нет абсолютно никаких сомнений.

Вернуться к доске для рисования.

Итак, если, скажем, вы покупаете товар у поставщика по цене $ 20 и продаете его за $ 30, поверхностная математика быстро приведет вас к прибыли в $ 10. Но это не так, как это работает. Наихудший сценарий, с которым вам бы не хотелось столкнуться, — это проиграть Позвольте мне объяснить, как. Вы можете просто достичь идеальной цифры прибыли, только если будете следить за каждым расходом.

Чтобы безошибочно сделать это, вы должны знать, когда именно вырастет реальная прибыль. Есть две наиболее важные метрики, которые нужно использовать для того, чтобы это осуществилось. Первым важным фактором является количество продуктов, которые вам нужно продать до безубыточности.

Конечно, это сильно зависит от цены за проданный продукт. Во-вторых, это пространство для увеличения прибыли, которое вы собираетесь использовать. Например, если вы уменьшите стоимость доставки, вы можете скорректировать цены, чтобы повысить доходы.

Например, если вы уменьшите стоимость доставки, вы можете скорректировать цены, чтобы повысить доходы.

Анализ безубыточности превосходно дает вам быструю оценку того, сколько в перспективах прибыли вы должны смотреть, ежеквартально или даже ежегодно, какую бы периодическую формулу лучше всего подходил вашему бизнесу.

Как продавцу, вам не нужно ждать конца финансового года, чтобы рассчитать объем продаж в вашем инвентаре за определенный период. Рынок колеблется в разы. Таким образом, получение прибыли за определенный период в году является хорошо продуманной идеей при расчете всех производственных издержек.

Как рассчитать свою точку безубыточности.

Прежде чем мы соберем все факты, вам необходимо провести четкую грань между постоянными и переменными затратами. Мы рассмотрим подробно, как эти расходы отличаются друг от друга в ближайшее время.

Ниже приведена описательная формула точки безубыточности;

Точка безубыточности = фиксированные расходы ÷ (общий доход на единицу продукта — переменная стоимость на единицу продукта)

Что более показательно, так это то, что нужно определить размер взноса. Думайте об этом как бухгалтерская тренировка. Короче говоря, маржинальная прибыль больше похожа на сумму дохода, полученного за одну проданную единицу.

Думайте об этом как бухгалтерская тренировка. Короче говоря, маржинальная прибыль больше похожа на сумму дохода, полученного за одну проданную единицу.

Давайте использовать практический пример.

Если стоимость изготовления одного продукта составляет $ 100, то вы продаете его по $ 150, маржа вклада в этом контексте составляет $ 50. Это просто. На данный момент учитываются только переменные затраты. Уравнение исключает все постоянные расходы.

И почему это правило игры?

Маржа взноса, которая также называется долларовым вкладом на единицу, предназначена исключительно для того, чтобы владелец бизнеса мог понять, какова фактическая прибыль на продукт за вычетом всех эксплуатационных расходов. Глубокий анализ того, какова ваша прибыль, дает вам показатель того, действительно ли вы конкурируете на рынке.

Во-вторых, он дает вам план для расчета точки безубыточности. А для этого вам нужно сложить все фиксированные затраты и сложить их. Следующий шаг — diviде этот номер с маржой вклада.

Вот краткое резюме.

Всегда принимайте во внимание, что маржинальная прибыль вашего бизнеса — это разница между общей суммой дохода, который он генерирует, и переменными затратами. Например, если вы потратите $ 100 на сборку или, скорее, на производство одного продукта и продаете его по $ 150, маржинальная прибыль составит $ 50.

Маржинальная прибыль и маржа прибыли — это два жаргона, связанных с бизнесом, которые, без сомнения, до смешного похожи.

Имейте в виду, тот факт, что ваше уравнение прибыли равно нулю (0). Кроме того, стоит отметить, что ваш коэффициент маржинальной прибыли приближает вас на несколько дюймов к вашему доходу. Заявление о марже вклада помогает ритейлеру использовать исторические данные о предыдущих продажах для прогнозирования безубыточного будущего бизнеса.

Давайте погрузимся в эту часть немного глубже.

Коэффициент маржинальной прибыли

Если у вас есть большой каталог продукции на вашем предприятии, то быть осведомленным о маржинальной прибыли — это всего лишь царапина на поверхности. Это соотношение указывает, в процентах, сумму (предпочтительно в долларах), которую продукт приносит в прибыли и излишке, оставшемся для сортировки фиксированных расходов бизнеса.

Это соотношение указывает, в процентах, сумму (предпочтительно в долларах), которую продукт приносит в прибыли и излишке, оставшемся для сортировки фиксированных расходов бизнеса.

По мере того, как ваш бизнес значительно расширяется, возникает необходимость в раскрытии уровня дохода, получаемого каждым продуктом за продажу, в долгосрочной перспективе.

Один простой способ рассчитать коэффициент маржинальной прибыли — вычесть фиксированные расходы из маржинальной ставки. Пока у вас есть номера в порядке, вы можете идти.

Формула коэффициента маржинальной прибыли = маржинальная прибыль / общий доход от продаж

Помимо производителя рекомендуемая розничная цена (MSRP)коэффициент маржи позволяет вам отслеживать, как каждый продукт, который вы продаете, сравнивается с ценовой структурой вашего конкурента. Это более удобный способ детального анализа потенциальной прибыли вашего продукта.

Связанный термин, который вы должны понимать при решении формулы BEP, — это анализ «затраты-объем-прибыль». В большинстве случаев это также называется анализом безубыточности. Лучшая часть этого метода бухгалтерского учета заключается в том, что он смотрит на то, как переменные затраты и уровни производства влияют на конечную прибыль.

В большинстве случаев это также называется анализом безубыточности. Лучшая часть этого метода бухгалтерского учета заключается в том, что он смотрит на то, как переменные затраты и уровни производства влияют на конечную прибыль.

Формула CVP часто используется для расчета потенциального объема продаж вашего бизнеса. Вы также можете рассчитывать на эту информацию, чтобы получить точное количество продаж, необходимое для сортировки фиксированных расходов, и знать, когда именно ваш бизнес, скорее всего, обанкротится.

Расчет постоянных затрат

Что ж, вам нужно тщательно обдумать это при проведении анализа безубыточности. Сделка с постоянными затратами заключается в том, что они не имеют никакого отношения к общему количеству продаж, которые вы совершаете.

Другими словами, постоянные затраты — это такие виды расходов, которые повторяются независимо от того, продаете вы или нет. Они всегда остаются постоянными. Само собой разумеется, что каталог продуктов не является частью ваших постоянных расходов.

Большинство из этих затрат обычно оплачиваются периодически. Общие включают в себя;

- Арендная плата магазина / арендная плата.

- Погашение кредита

- Бизнес лицензии

- Применимые налоги на имущество

- Маркетинговые расходы

- Аренда автомобилей и оборудования

- Расходы на оплату труда / зарплата работников

- Коммунальные платежи (электричество, интернет)

- Страховка

Для уже существующего бизнеса вычисление постоянных затрат не так уж и сложно. Однако для запуска потребуется дополнительная раскопка и изучение всех кривых надвигающейся поверхности.

Расчет переменных затрат

Как вы, возможно, знаете, переменные затраты — это те расходы, которые тесно связаны с производственными приоритетами вашего бизнеса. Когда объем производства увеличивается, растут и переменные издержки, и наоборот.

При переменных затратах вам необходимо оценить уровни производства в вашем бизнесе. Таким образом, довольно сложно отстать от переменной стоимости за единицу.

Некоторые из общих указателей, которые следует учитывать при расчете переменных расходов, включают стоимость покупки продукта или сырья, тарифы на доставку и налоги, которые должны быть оплачены.

С практической точки зрения, если стоимость единицы производства рюкзака составляет $ 5, и компания решает производить единицы 100, переменная стоимость в этом случае будет $ 500.

Итак, давайте кратко рассмотрим некоторые из основных переменных затрат.

Операционные ставки

Если вы хотите продавать товары через Интернет, у вас должен быть защищенный канал оплаты, которому покупатели могут доверять. Чаще всего вам может понадобиться принимать транзакции по кредитным картам.

Комиссию за транзакцию по кредитной карте следует рассматривать как переменную стоимость, поскольку она основана на проценте от суммы продажи. Цифра меняется в зависимости от цены товара.

Стоимость продукции

Есть два основных способа посмотреть на эти переменные расходы. Продавец может либо купить готовую продукцию у поставщика, либо закупить сырье и изготовить изделие на заказ в соответствии со спецификациями клиентов.

Продавец может либо купить готовую продукцию у поставщика, либо закупить сырье и изготовить изделие на заказ в соответствии со спецификациями клиентов.

В зависимости от того, что может иметь место, важнее всего стоимость единицы. Если вы делаете продукт с нуля, вам нужно знать, сколько вы платите за сырье, чтобы избежать каких-либо неудач при суммировании всех переменных затрат.

Ремонт

Это в значительной степени неизбежно при ведении бизнеса. Возможно, вам придется предусмотреть ремонтные работы после того, как ваши машины или оборудование изнашиваются для поддержания производственных мощностей.

В какой-то момент вам придется обновить свои компьютеры или даже программное обеспечение.

налоги на импорт

Если вы являетесь источником продуктов из другой страны, само собой разумеется, что импортные пошлины и налоги являются переменными, чтобы рассмотреть и привыкнуть.

Стоимость доставки и выполнения

Интересный факт о доставка в том, что большинство компаний-перевозчиков используют взвешенный подход для расчета затрат. Следовательно, обычно это зависит от того, сколько товаров вы намереваетесь отгрузить.

Следовательно, обычно это зависит от того, сколько товаров вы намереваетесь отгрузить.

То же самое касается выполнения заказа, когда сборы, упаковка, маркировка и отправка варьируются от одного товара к другому.

Точка безубыточности в двух словах …

В завершение очень важно выделить первостепенные причины того, почему анализ безубыточности является чем-то, идеальным подходом для использования при ведении бизнеса.

В этой части есть несколько заключительных указателей на то, почему вам нужно использовать расчеты безубыточности.

Итак, кому нужно провести анализ BEP?

Выполнение расчетов BEP не ограничивается предприятиями уровня предприятия. Ритейлер SMB может сделать расчет безубыточности для взвешивания опционов, когда дело доходит до установления реалистичных уровней цен.

Анализ BEP отлично работает для любого продавца, которому необходимо определить количество продаж, которое покрыло бы фиксированные расходы. При этом владелец бизнеса получает возможность составить надежный финансовый план, установив работоспособный бюджет.

Каков же результат?

Позволяет корректировать цену продажи. На первый взгляд, это может показаться немного надуманным. Используя коэффициент маржинальной прибыли, вы получаете оценку стоимости, которую каждая продажа продукта вносит в таблицу.

Если вы добавите несколько долларов к продажной цене для каждого продукта, то вполне вероятно, что вам нужно продавать меньше товаров для безубыточности. В отрасли, где существует агрессивная конкуренция, вам нужно довольно тщательно корректировать цены. И вот тут-то и приходят расчеты.

Вы можете снизить постоянные и переменные затраты. Это поможет вам установить разумные и реалистичные цели для долгосрочных целей бизнеса. Если вы сократите фиксированную стоимость, такую как аренда, и работаете в месте с снисходительными налогами, вы добьетесь безубыточности раньше, чем сможете себе представить.

Большинство предприятий розничной торговли используют формулу BEP, чтобы наиболее тщательно и беспристрастно отслеживать накладные расходы и производственные расходы. Это руководство должно привести вас к правильным цифрам, независимо от размера вашего бизнеса.

Это руководство должно привести вас к правильным цифрам, независимо от размера вашего бизнеса.

Больше всего вы можете использовать BEP калькулятор работать с безошибочными номерами.

Юнит-экономика (unit-экономика, unit economics) — как рассчитать

Зачастую руководители бизнеса обладают только поверхностным пониманием юнит-экономики. Они проводят анализ, потому что должны, но не осознают его значимость и цели. Это влечет три основные ошибки:Путаница между реальными фиксированными затратами и переменными

Самая большая ошибка, которую предприниматели совершают при выполнении анализа юнит-экономики. Независимо от того, рассчитываете ли вы просто свою маржинальную прибыль или анализируете CLV/CAC, важной частью уравнения является то, какие расходы имеют место.

Правило простое: юнит-экономика рассматривает только переменные, а не постоянные затраты. Но на практике различие между постоянными и переменными затратами часто не так однозначно.

Хрестоматийное определение переменных следующее: переменные затраты напрямую связаны с продажами. Следовательно, переменные затраты варьируются в зависимости от объемов производства. Распространенными примерами переменных затрат являются себестоимость проданных товаров (COGS), стоимость доставки и упаковки и другое.

Тщательное включение всех переменных затрат в анализ экономики единицы жизненно важно, так как имеет существенное значение для правильных расчетов.

Абсолютные числа имеют значение

Следующая распространенная ошибка — пренебрежение абсолютными значениями. Часто возникает соблазн сосредоточиться исключительно на процентной марже или на соотношении CLV и CAC. В случае сомнений предлагаем проявить осторожность. Включите как можно больше затрат в свои расчёты юнит-экономики. Так вы получите только положительные сюрпризы, а не наоборот.

Масштабирование убыточного бизнеса = банкротство

Название говорит само за себя, но для лучшего понимания посмотрим на пример. Bento — запущенный в 2015 году стартап, который поставлял адаптивные «боксы бенто» и привлек 2 миллиона долларов стартового капитала в Сан-Франциско. Всего через несколько месяцев после запуска руководители Bento осознали, что они тратят на 30−40% больше денежных ресурсов, чем предполагали изначально. При этом компания росла невероятными темпами — 15% в неделю.

Bento — запущенный в 2015 году стартап, который поставлял адаптивные «боксы бенто» и привлек 2 миллиона долларов стартового капитала в Сан-Франциско. Всего через несколько месяцев после запуска руководители Bento осознали, что они тратят на 30−40% больше денежных ресурсов, чем предполагали изначально. При этом компания росла невероятными темпами — 15% в неделю.

Подробный анализ разрешил загадку: Bento продавал свои коробки по $12, хотя изготовление каждой обходилось в $32. С учетом затрат на кухонный персонал, оборудование, ингредиенты и так далее, Bento терял $20 на каждой продаже. Даже после сокращения расходов, привлечения дополнительных средств, смены бизнес-модели компании удалось достичь только минимальной рентабельности.

Не масштабируйте убыточный бизнес. Изучите экономику своего подразделения, убедитесь, что маржа вклада положительна, и внимательно следите за переменными затратами.

Точка безубыточности для нескольких видов продукции — ДипИФР, CIMA в Астане, Алматы, Казахстане

Array

(

[NAME] => Точка безубыточности для нескольких видов продукции

[~NAME] => Точка безубыточности для нескольких видов продукции

[PREVIEW_TEXT] =>

[~PREVIEW_TEXT] =>

[PREVIEW_PICTURE] => Array

(

[ID] => 432

[TIMESTAMP_X] => 01.02.2018 14:16:07

[MODULE_ID] => iblock

[HEIGHT] => 540

[WIDTH] => 959

[FILE_SIZE] => 294678

[CONTENT_TYPE] => image/png

[SUBDIR] => iblock/bd8

[FILE_NAME] => bd8a9c303bc3fc2147434c263925d77e.png

[ORIGINAL_NAME] => pics.006.png

[DESCRIPTION] =>

[HANDLER_ID] =>

[EXTERNAL_ID] => 8555eeffe90386fc433f58e962285bf9

[~src] =>

[SRC] => /upload/iblock/bd8/bd8a9c303bc3fc2147434c263925d77e.png

[UNSAFE_SRC] => /upload/iblock/bd8/bd8a9c303bc3fc2147434c263925d77e.png

[SAFE_SRC] => /upload/iblock/bd8/bd8a9c303bc3fc2147434c263925d77e.png

[ALT] => Точка безубыточности для нескольких видов продукции

[TITLE] => Точка безубыточности для нескольких видов продукции

)

[~PREVIEW_PICTURE] => 432

[DETAIL_TEXT] =>

Даже самый простой производственный бизнес, вероятно, будет выпускать целый ряд товаров. Как работает анализ затрат-объема-прибыли (CVP), когда фирма продает более одного типа продукта? Давайте рассмотрим пример, чтобы узнать.

Компания The Piano Company (TPC) использует квалифицированных мастеров для производства пианино, детских пианино и роялей.

Они продаются их в Великобритании через агентов по продажам.

В течение следующего бюджетного периода прямой труд будет оплачиваться 12 фунтов в час. Комиссия агентов составит 120 фунтов стерлингов за пианино, 240 фунтов стерлингов за детское пианино и 300 фунтов стерлингов за рояль. Общие постоянные производственные, маркетинговые и административные расходы в бюджете составляет 278 080 фунтов стерлингов.

Другая бюджетная информация выглядит следующим образом:

| Пианино | Детское пианино | Рояль | |

| Ежегодный спрос (единицы) | 300 | 160 | 40 |

| Цена реализации за единицу | £1800 | £4000 | £6000 |

| Прямой труд (часы на единицу) | 50 | 140 | 225 |

| Прямые материалы на единицу | £600 | £1120 | £1750 |

Сколько пианино TPC должен продавать, чтобы достичь точку безубыточности?

Первым шагом к ответу на этот вопрос является вычисление маржинальной прибыли для каждого типа пианино: цена реализации за единицу за вычетом переменных затрат единицы. Важно помнить, что переменные затраты производятся не исключительно на заводе.

В этом случае комиссионные платежи агентов, которые будут начисляться как расходы по продаже, являются переменными издержками.

Маржинальная прибыль рассчитывается следующим образом:

| Пианино | Детское пианино | Рояль | |

| Цена реализации за единицу | £1800 | £4000 | £6000 |

| Минус прямой труд |

50 часов х £12 = £ 600 |

140 часов х £12 = £ 1680 |

225 часов х £12 = £ 2700 |

| Минус прямые материалы | £600 | £1120 | £1750 |

| Минус комиссии агентов | £120 | £240 | £300 |

| Маржинальная прибыль на единицу | £480 | £960 | £1250 |

Следующим шагом является вычисление объема продаж в процентах для каждого продукта на основе объема продаж бюджета в единицах. Помните, что общая сумма процентов должна составлять 100. Если они не будут составлять 100 (игнорируйте небольшие различия в округлении), то вы совершаете ошибку.

Комбинация продаж бюджета рассчитывается следующим образом:

| Пианино | Детское пианино | Рояль | |

| Объем продаж | 300 | 160 | 40 |

| Объем продаж в % | 300 / 500 = 60% | 160 / 500 = 32% | 40 / 500 = 8% |

Любая настоящая компания не будет продавать продукты A, затем B, а затем C в этой последовательности. Имея это в виду, наши расчеты должны отражать то, как бизнес действительно работает. Самый простой подход - определить, сколько продаж в среднем будет производиться для каждого типа фортепиано, когда TPC продаст 100 единиц. В этом случае среднее число каждого типа фортепиано, проданного за 100 единиц на основе бюджета продаж, будет состоять из 60 пианино, 32 детских пианино и 8 роялей.

Следующий шаг - рассчитать, сколько маржинальной прибыли будет получено от этой доли продаж следующим образом:

| Пианино | Детское пианино | Рояль | |

| Объем продаж в процентах | 60% | 32% | 8% |

| Маржинальная прибыль на единицу | £480 | £960 | £1250 |

| Маржинальная прибыль на 100 продаж | £28 800 | £30 720 | £10 000 |

Таким образом, три типа фортепиано будут генерировать, в среднем, 69 520 фунтов стерлингов каждый раз, когда TPC продает 100 единиц. Эта сумма теперь может быть использована для расчета показателя безубыточности продаж.

Показатель продаж безубыточности для одного продукта рассчитывается путем деления постоянных затрат на маржинальную прибыль на одну единицу.

Эта же формула адаптирована для нескольких продуктов следующим образом: (постоянные затраты ÷ маржинальную прибыль на 100 продуктов) x 100.

Таким образом, TPC необходимо продать (£ 278 080 ÷ £ 69 520) х 100 = 400 единиц, чтобы добиться безубыточности.

Чтобы обеспечить более глубокое понимание продаж, которые TPC должен сделать, чтобы добиться безубыточности, ассортимент продаж бюджета может быть применен к общим продажам безубыточности фирмы (400 пианино), чтобы обеспечить разбивку продукта. В этом случае он будет ломаться даже тогда, когда он продает 400 x 60% = 240 вертикальных пианино, 400 x 32% = 128 роялей и 400 x 8% = 32 рояля.

Те же ответы будут получены, если средний взнос рассчитывается для другого количества продуктов. В этом примере используется 100, так как это удобная цифра, которая упрощает вычисления.

Разумеется, компании не в бизнесе просто безуспешно. Формула, используемая для расчета целевого показателя прибыли для одного продукта, может быть адаптирована следующим образом для целевой цели с несколькими продуктами: ([фиксированные затраты + прибыль] или вклад на 100 продуктов) x 100.

Предположим, что TPC имеет целевой показатель прибыли в 120 000 фунтов стерлингов. Поэтому для достижения этой цели необходимо продать ([278 080 + £ 120 000] ÷ £ 69 520) x 100 = 573 единицы.

Опять же, общий объем продаж можно разделить на отдельные продукты, используя бюджетный микс продаж следующим образом: 573 x 60% = 344 пианино, 573 x 32% = 183 пианино для детей и 573 x 8% = 46 рояля. (Обратите внимание, что цифры округлены.)

Анализ CVP - это не только числа; он служит помощью для принятия управленческих решений.

Следующий проработанный пример, снова фокусирующийся на нашем изготовителе пианино, демонстрирует важность оценки фигур, которые он производит, чтобы лучше понять факторы, влияющие на бизнес.

Пример работы

Менеджер по продажам TPC представил следующие обновленные данные о годовом бюджете, увидев результаты недавнего обзора рынка: 264 пианино, 168 детских пианино и 48 роялей.

Ожидается, что постоянные затраты составят 274 000 фунтов стерлингов. Все остальные показатели бюджета не изменились по сравнению с предыдущим сценарием.

Мы должны рассчитать пересмотренный показатель безубыточности продаж, а также продажи, необходимые для достижения существующей целевой прибыли компании в размере 120 000 фунтов стерлингов.

Маржинальная прибыль для каждого типа фортепиано не изменилась, но нам нужно пересчитать сочетание продаж, чтобы учесть изменения прогнозируемого спроса следующим образом.

| Пианино | Детское пианино | Рояль | |

| Объем продаж | 264 | 168 | 48 |

| Объем продаж в % | 264 / 480 = 55% | 168 / 480 = 35% | 48 / 480 = 10% |

Следующий шаг - рассчитать, сколько маржинальной прибыли будет получено в среднем от продажи 100 фортепиано.

| Пианино | Детское пианино | Рояль | |

| Объем продаж в процентах | 55% | 35% | 10% |

| Маржинальная прибыль на единицу | £480 | £960 | £1250 |

| Маржинальная прибыль на 100 продаж | £26 400 | £33 600 | £12 500 |

Общая маржинальная прибыль в размере 72 500 фунтов стерлингов будет получена в среднем каждый раз, когда TPC продаст 100 пианино.

Таким образом, точка безубыточности продаж: (274 000 ÷ £ 72 500) х 100 = 378 единиц. Точка безубыточности по продуктам составляет 378 x 55% = 208 пианино, 378 x 35% = 132 детских пианино и 378 x 10% = 38 роялей.

Показатель продаж, который относится к целевой прибыли TPC, выглядит следующим образом: ([274 000 + 120 000 фунтов стерлингов] ÷ £ 72 500) x 100 = 543 единицы.

Соотношение продуктов составляет 543 x 55% = 299 пианино, 543 x 35% = 190 детских пианино и 543 x 10% = 54 рояля. (Опять же, цифры округлены.)

Эти пересмотренные данные по количеству единиц, к которым TPC необходимо перейти, чтобы добиться безубыточности и достичь целевой прибыли, ниже, чем те, которые были рассчитаны в соответствии с первоначальным набором допущений.

Теперь компания будет безубыточна даже, продавая 22 меньше пианино и достигнет своей целевой прибыли, продав на 30 меньше. Эти цифры ниже из-за ожидаемого изменения спроса на детские пианино и рояли, которые приносят больше валовой прибыли, чем пианино.

Несмотря на это, пересмотренный общий показатель продаж (480 роялей), как ожидается, будет на 20 единиц ниже первоначального бюджета. Является ли это следствием краткосрочного колебания рынка или отражает долгосрочную тенденцию? TPC будет обеспокоен, если последнее верно, так как ему придется продавать пропорционально больше пианино для детей, чтобы сохранить свою прибыльность на снижающемся рынке.

[~DETAIL_TEXT] =>

Даже самый простой производственный бизнес, вероятно, будет выпускать целый ряд товаров. Как работает анализ затрат-объема-прибыли (CVP), когда фирма продает более одного типа продукта? Давайте рассмотрим пример, чтобы узнать.

Компания The Piano Company (TPC) использует квалифицированных мастеров для производства пианино, детских пианино и роялей.

Они продаются их в Великобритании через агентов по продажам.

В течение следующего бюджетного периода прямой труд будет оплачиваться 12 фунтов в час. Комиссия агентов составит 120 фунтов стерлингов за пианино, 240 фунтов стерлингов за детское пианино и 300 фунтов стерлингов за рояль. Общие постоянные производственные, маркетинговые и административные расходы в бюджете составляет 278 080 фунтов стерлингов.

Другая бюджетная информация выглядит следующим образом:

| Пианино | Детское пианино | Рояль | |

| Ежегодный спрос (единицы) | 300 | 160 | 40 |

| Цена реализации за единицу | £1800 | £4000 | £6000 |

| Прямой труд (часы на единицу) | 50 | 140 | 225 |

| Прямые материалы на единицу | £600 | £1120 | £1750 |

Сколько пианино TPC должен продавать, чтобы достичь точку безубыточности?

Первым шагом к ответу на этот вопрос является вычисление маржинальной прибыли для каждого типа пианино: цена реализации за единицу за вычетом переменных затрат единицы. Важно помнить, что переменные затраты производятся не исключительно на заводе.

В этом случае комиссионные платежи агентов, которые будут начисляться как расходы по продаже, являются переменными издержками.

Маржинальная прибыль рассчитывается следующим образом:

| Пианино | Детское пианино | Рояль | |

| Цена реализации за единицу | £1800 | £4000 | £6000 |

| Минус прямой труд |

50 часов х £12 = £ 600 |

140 часов х £12 = £ 1680 |

225 часов х £12 = £ 2700 |

| Минус прямые материалы | £600 | £1120 | £1750 |

| Минус комиссии агентов | £120 | £240 | £300 |

| Маржинальная прибыль на единицу | £480 | £960 | £1250 |

Следующим шагом является вычисление объема продаж в процентах для каждого продукта на основе объема продаж бюджета в единицах. Помните, что общая сумма процентов должна составлять 100. Если они не будут составлять 100 (игнорируйте небольшие различия в округлении), то вы совершаете ошибку.

Комбинация продаж бюджета рассчитывается следующим образом:

| Пианино | Детское пианино | Рояль | |

| Объем продаж | 300 | 160 | 40 |

| Объем продаж в % | 300 / 500 = 60% | 160 / 500 = 32% | 40 / 500 = 8% |

Любая настоящая компания не будет продавать продукты A, затем B, а затем C в этой последовательности. Имея это в виду, наши расчеты должны отражать то, как бизнес действительно работает. Самый простой подход - определить, сколько продаж в среднем будет производиться для каждого типа фортепиано, когда TPC продаст 100 единиц. В этом случае среднее число каждого типа фортепиано, проданного за 100 единиц на основе бюджета продаж, будет состоять из 60 пианино, 32 детских пианино и 8 роялей.

Следующий шаг - рассчитать, сколько маржинальной прибыли будет получено от этой доли продаж следующим образом:

| Пианино | Детское пианино | Рояль | |

| Объем продаж в процентах | 60% | 32% | 8% |

| Маржинальная прибыль на единицу | £480 | £960 | £1250 |

| Маржинальная прибыль на 100 продаж | £28 800 | £30 720 | £10 000 |

Таким образом, три типа фортепиано будут генерировать, в среднем, 69 520 фунтов стерлингов каждый раз, когда TPC продает 100 единиц. Эта сумма теперь может быть использована для расчета показателя безубыточности продаж.

Показатель продаж безубыточности для одного продукта рассчитывается путем деления постоянных затрат на маржинальную прибыль на одну единицу.

Эта же формула адаптирована для нескольких продуктов следующим образом: (постоянные затраты ÷ маржинальную прибыль на 100 продуктов) x 100.

Таким образом, TPC необходимо продать (£ 278 080 ÷ £ 69 520) х 100 = 400 единиц, чтобы добиться безубыточности.

Чтобы обеспечить более глубокое понимание продаж, которые TPC должен сделать, чтобы добиться безубыточности, ассортимент продаж бюджета может быть применен к общим продажам безубыточности фирмы (400 пианино), чтобы обеспечить разбивку продукта. В этом случае он будет ломаться даже тогда, когда он продает 400 x 60% = 240 вертикальных пианино, 400 x 32% = 128 роялей и 400 x 8% = 32 рояля.

Те же ответы будут получены, если средний взнос рассчитывается для другого количества продуктов. В этом примере используется 100, так как это удобная цифра, которая упрощает вычисления.

Разумеется, компании не в бизнесе просто безуспешно. Формула, используемая для расчета целевого показателя прибыли для одного продукта, может быть адаптирована следующим образом для целевой цели с несколькими продуктами: ([фиксированные затраты + прибыль] или вклад на 100 продуктов) x 100.

Предположим, что TPC имеет целевой показатель прибыли в 120 000 фунтов стерлингов. Поэтому для достижения этой цели необходимо продать ([278 080 + £ 120 000] ÷ £ 69 520) x 100 = 573 единицы.

Опять же, общий объем продаж можно разделить на отдельные продукты, используя бюджетный микс продаж следующим образом: 573 x 60% = 344 пианино, 573 x 32% = 183 пианино для детей и 573 x 8% = 46 рояля. (Обратите внимание, что цифры округлены.)

Анализ CVP - это не только числа; он служит помощью для принятия управленческих решений.

Следующий проработанный пример, снова фокусирующийся на нашем изготовителе пианино, демонстрирует важность оценки фигур, которые он производит, чтобы лучше понять факторы, влияющие на бизнес.

Пример работы

Менеджер по продажам TPC представил следующие обновленные данные о годовом бюджете, увидев результаты недавнего обзора рынка: 264 пианино, 168 детских пианино и 48 роялей.

Ожидается, что постоянные затраты составят 274 000 фунтов стерлингов. Все остальные показатели бюджета не изменились по сравнению с предыдущим сценарием.

Мы должны рассчитать пересмотренный показатель безубыточности продаж, а также продажи, необходимые для достижения существующей целевой прибыли компании в размере 120 000 фунтов стерлингов.

Маржинальная прибыль для каждого типа фортепиано не изменилась, но нам нужно пересчитать сочетание продаж, чтобы учесть изменения прогнозируемого спроса следующим образом.

| Пианино | Детское пианино | Рояль | |

| Объем продаж | 264 | 168 | 48 |

| Объем продаж в % | 264 / 480 = 55% | 168 / 480 = 35% | 48 / 480 = 10% |

Следующий шаг - рассчитать, сколько маржинальной прибыли будет получено в среднем от продажи 100 фортепиано.

| Пианино | Детское пианино | Рояль | |

| Объем продаж в процентах | 55% | 35% | 10% |

| Маржинальная прибыль на единицу | £480 | £960 | £1250 |

| Маржинальная прибыль на 100 продаж | £26 400 | £33 600 | £12 500 |

Общая маржинальная прибыль в размере 72 500 фунтов стерлингов будет получена в среднем каждый раз, когда TPC продаст 100 пианино.

Таким образом, точка безубыточности продаж: (274 000 ÷ £ 72 500) х 100 = 378 единиц. Точка безубыточности по продуктам составляет 378 x 55% = 208 пианино, 378 x 35% = 132 детских пианино и 378 x 10% = 38 роялей.

Показатель продаж, который относится к целевой прибыли TPC, выглядит следующим образом: ([274 000 + 120 000 фунтов стерлингов] ÷ £ 72 500) x 100 = 543 единицы.

Соотношение продуктов составляет 543 x 55% = 299 пианино, 543 x 35% = 190 детских пианино и 543 x 10% = 54 рояля. (Опять же, цифры округлены.)

Эти пересмотренные данные по количеству единиц, к которым TPC необходимо перейти, чтобы добиться безубыточности и достичь целевой прибыли, ниже, чем те, которые были рассчитаны в соответствии с первоначальным набором допущений.

Теперь компания будет безубыточна даже, продавая 22 меньше пианино и достигнет своей целевой прибыли, продав на 30 меньше. Эти цифры ниже из-за ожидаемого изменения спроса на детские пианино и рояли, которые приносят больше валовой прибыли, чем пианино.

Несмотря на это, пересмотренный общий показатель продаж (480 роялей), как ожидается, будет на 20 единиц ниже первоначального бюджета. Является ли это следствием краткосрочного колебания рынка или отражает долгосрочную тенденцию? TPC будет обеспокоен, если последнее верно, так как ему придется продавать пропорционально больше пианино для детей, чтобы сохранить свою прибыльность на снижающемся рынке.

[DETAIL_PICTURE] => [~DETAIL_PICTURE] => [ID] => 152 [~ID] => 152 [IBLOCK_ID] => 1 [~IBLOCK_ID] => 1 [IBLOCK_SECTION_ID] => [~IBLOCK_SECTION_ID] => [DETAIL_TEXT_TYPE] => html [~DETAIL_TEXT_TYPE] => html [PREVIEW_TEXT_TYPE] => text [~PREVIEW_TEXT_TYPE] => text [TIMESTAMP_X] => 01.02.2018 14:16:07 [~TIMESTAMP_X] => 01.02.2018 14:16:07 [ACTIVE_FROM] => 18.01.2018 [~ACTIVE_FROM] => 18.01.2018 [LIST_PAGE_URL] => /articles/ [~LIST_PAGE_URL] => /articles/ [DETAIL_PAGE_URL] => /articles/Tochkabezubytochnostidlyaneskolkikhvidovproduktsii/ [~DETAIL_PAGE_URL] => /articles/Tochkabezubytochnostidlyaneskolkikhvidovproduktsii/ [LANG_DIR] => / [~LANG_DIR] => / [CODE] => Tochkabezubytochnostidlyaneskolkikhvidovproduktsii [~CODE] => Tochkabezubytochnostidlyaneskolkikhvidovproduktsii [EXTERNAL_ID] => 152 [~EXTERNAL_ID] => 152 [IBLOCK_TYPE_ID] => redcode_corporate [~IBLOCK_TYPE_ID] => redcode_corporate [IBLOCK_CODE] => articles_s1 [~IBLOCK_CODE] => articles_s1 [IBLOCK_EXTERNAL_ID] => redcode_corporateLight_12 [~IBLOCK_EXTERNAL_ID] => redcode_corporateLight_12 [LID] => s1 [~LID] => s1 [NAV_RESULT] => [DISPLAY_ACTIVE_FROM] => 18 Янв 2018 [IPROPERTY_VALUES] => Array ( [SECTION_META_TITLE] => Точка безубыточности для нескольких видов продукции [SECTION_META_DESCRIPTION] => [SECTION_PAGE_TITLE] => Точка безубыточности для нескольких видов продукции [ELEMENT_META_TITLE] => Точка безубыточности для нескольких видов продукции [ELEMENT_META_DESCRIPTION] => [ELEMENT_PAGE_TITLE] => Точка безубыточности для нескольких видов продукции ) [FIELDS] => Array ( [NAME] => Точка безубыточности для нескольких видов продукции [PREVIEW_TEXT] => [PREVIEW_PICTURE] => Array ( [ID] => 432 [TIMESTAMP_X] => 01.02.2018 14:16:07 [MODULE_ID] => iblock [HEIGHT] => 540 [WIDTH] => 959 [FILE_SIZE] => 294678 [CONTENT_TYPE] => image/png [SUBDIR] => iblock/bd8 [FILE_NAME] => bd8a9c303bc3fc2147434c263925d77e.png [ORIGINAL_NAME] => pics.006.png [DESCRIPTION] => [HANDLER_ID] => [EXTERNAL_ID] => 8555eeffe90386fc433f58e962285bf9 [~src] => [SRC] => /upload/iblock/bd8/bd8a9c303bc3fc2147434c263925d77e.png [UNSAFE_SRC] => /upload/iblock/bd8/bd8a9c303bc3fc2147434c263925d77e.png [SAFE_SRC] => /upload/iblock/bd8/bd8a9c303bc3fc2147434c263925d77e.png [ALT] => Точка безубыточности для нескольких видов продукции [TITLE] => Точка безубыточности для нескольких видов продукции ) [DETAIL_TEXT] =>

Даже самый простой производственный бизнес, вероятно, будет выпускать целый ряд товаров. Как работает анализ затрат-объема-прибыли (CVP), когда фирма продает более одного типа продукта? Давайте рассмотрим пример, чтобы узнать.

Компания The Piano Company (TPC) использует квалифицированных мастеров для производства пианино, детских пианино и роялей.

Они продаются их в Великобритании через агентов по продажам.

В течение следующего бюджетного периода прямой труд будет оплачиваться 12 фунтов в час. Комиссия агентов составит 120 фунтов стерлингов за пианино, 240 фунтов стерлингов за детское пианино и 300 фунтов стерлингов за рояль. Общие постоянные производственные, маркетинговые и административные расходы в бюджете составляет 278 080 фунтов стерлингов.

Другая бюджетная информация выглядит следующим образом:

| Пианино | Детское пианино | Рояль | |

| Ежегодный спрос (единицы) | 300 | 160 | 40 |

| Цена реализации за единицу | £1800 | £4000 | £6000 |

| Прямой труд (часы на единицу) | 50 | 140 | 225 |

| Прямые материалы на единицу | £600 | £1120 | £1750 |

Сколько пианино TPC должен продавать, чтобы достичь точку безубыточности?

Первым шагом к ответу на этот вопрос является вычисление маржинальной прибыли для каждого типа пианино: цена реализации за единицу за вычетом переменных затрат единицы. Важно помнить, что переменные затраты производятся не исключительно на заводе.

В этом случае комиссионные платежи агентов, которые будут начисляться как расходы по продаже, являются переменными издержками.

Маржинальная прибыль рассчитывается следующим образом:

| Пианино | Детское пианино | Рояль | |

| Цена реализации за единицу | £1800 | £4000 | £6000 |

| Минус прямой труд |

50 часов х £12 = £ 600 |

140 часов х £12 = £ 1680 |

225 часов х £12 = £ 2700 |

| Минус прямые материалы | £600 | £1120 | £1750 |

| Минус комиссии агентов | £120 | £240 | £300 |

| Маржинальная прибыль на единицу | £480 | £960 | £1250 |

Следующим шагом является вычисление объема продаж в процентах для каждого продукта на основе объема продаж бюджета в единицах. Помните, что общая сумма процентов должна составлять 100. Если они не будут составлять 100 (игнорируйте небольшие различия в округлении), то вы совершаете ошибку.

Комбинация продаж бюджета рассчитывается следующим образом:

| Пианино | Детское пианино | Рояль | |

| Объем продаж | 300 | 160 | 40 |

| Объем продаж в % | 300 / 500 = 60% | 160 / 500 = 32% | 40 / 500 = 8% |

Любая настоящая компания не будет продавать продукты A, затем B, а затем C в этой последовательности. Имея это в виду, наши расчеты должны отражать то, как бизнес действительно работает. Самый простой подход - определить, сколько продаж в среднем будет производиться для каждого типа фортепиано, когда TPC продаст 100 единиц. В этом случае среднее число каждого типа фортепиано, проданного за 100 единиц на основе бюджета продаж, будет состоять из 60 пианино, 32 детских пианино и 8 роялей.

Следующий шаг - рассчитать, сколько маржинальной прибыли будет получено от этой доли продаж следующим образом:

| Пианино | Детское пианино | Рояль | |

| Объем продаж в процентах | 60% | 32% | 8% |

| Маржинальная прибыль на единицу | £480 | £960 | £1250 |

| Маржинальная прибыль на 100 продаж | £28 800 | £30 720 | £10 000 |

Таким образом, три типа фортепиано будут генерировать, в среднем, 69 520 фунтов стерлингов каждый раз, когда TPC продает 100 единиц. Эта сумма теперь может быть использована для расчета показателя безубыточности продаж.

Показатель продаж безубыточности для одного продукта рассчитывается путем деления постоянных затрат на маржинальную прибыль на одну единицу.

Эта же формула адаптирована для нескольких продуктов следующим образом: (постоянные затраты ÷ маржинальную прибыль на 100 продуктов) x 100.

Таким образом, TPC необходимо продать (£ 278 080 ÷ £ 69 520) х 100 = 400 единиц, чтобы добиться безубыточности.

Чтобы обеспечить более глубокое понимание продаж, которые TPC должен сделать, чтобы добиться безубыточности, ассортимент продаж бюджета может быть применен к общим продажам безубыточности фирмы (400 пианино), чтобы обеспечить разбивку продукта. В этом случае он будет ломаться даже тогда, когда он продает 400 x 60% = 240 вертикальных пианино, 400 x 32% = 128 роялей и 400 x 8% = 32 рояля.

Те же ответы будут получены, если средний взнос рассчитывается для другого количества продуктов. В этом примере используется 100, так как это удобная цифра, которая упрощает вычисления.

Разумеется, компании не в бизнесе просто безуспешно. Формула, используемая для расчета целевого показателя прибыли для одного продукта, может быть адаптирована следующим образом для целевой цели с несколькими продуктами: ([фиксированные затраты + прибыль] или вклад на 100 продуктов) x 100.

Предположим, что TPC имеет целевой показатель прибыли в 120 000 фунтов стерлингов. Поэтому для достижения этой цели необходимо продать ([278 080 + £ 120 000] ÷ £ 69 520) x 100 = 573 единицы.

Опять же, общий объем продаж можно разделить на отдельные продукты, используя бюджетный микс продаж следующим образом: 573 x 60% = 344 пианино, 573 x 32% = 183 пианино для детей и 573 x 8% = 46 рояля. (Обратите внимание, что цифры округлены.)

Анализ CVP - это не только числа; он служит помощью для принятия управленческих решений.

Следующий проработанный пример, снова фокусирующийся на нашем изготовителе пианино, демонстрирует важность оценки фигур, которые он производит, чтобы лучше понять факторы, влияющие на бизнес.

Пример работы

Менеджер по продажам TPC представил следующие обновленные данные о годовом бюджете, увидев результаты недавнего обзора рынка: 264 пианино, 168 детских пианино и 48 роялей.

Ожидается, что постоянные затраты составят 274 000 фунтов стерлингов. Все остальные показатели бюджета не изменились по сравнению с предыдущим сценарием.

Мы должны рассчитать пересмотренный показатель безубыточности продаж, а также продажи, необходимые для достижения существующей целевой прибыли компании в размере 120 000 фунтов стерлингов.

Маржинальная прибыль для каждого типа фортепиано не изменилась, но нам нужно пересчитать сочетание продаж, чтобы учесть изменения прогнозируемого спроса следующим образом.

| Пианино | Детское пианино | Рояль | |

| Объем продаж | 264 | 168 | 48 |

| Объем продаж в % | 264 / 480 = 55% | 168 / 480 = 35% | 48 / 480 = 10% |

Следующий шаг - рассчитать, сколько маржинальной прибыли будет получено в среднем от продажи 100 фортепиано.

| Пианино | Детское пианино | Рояль | |

| Объем продаж в процентах | 55% | 35% | 10% |

| Маржинальная прибыль на единицу | £480 | £960 | £1250 |

| Маржинальная прибыль на 100 продаж | £26 400 | £33 600 | £12 500 |

Общая маржинальная прибыль в размере 72 500 фунтов стерлингов будет получена в среднем каждый раз, когда TPC продаст 100 пианино.

Таким образом, точка безубыточности продаж: (274 000 ÷ £ 72 500) х 100 = 378 единиц. Точка безубыточности по продуктам составляет 378 x 55% = 208 пианино, 378 x 35% = 132 детских пианино и 378 x 10% = 38 роялей.

Показатель продаж, который относится к целевой прибыли TPC, выглядит следующим образом: ([274 000 + 120 000 фунтов стерлингов] ÷ £ 72 500) x 100 = 543 единицы.

Соотношение продуктов составляет 543 x 55% = 299 пианино, 543 x 35% = 190 детских пианино и 543 x 10% = 54 рояля. (Опять же, цифры округлены.)

Эти пересмотренные данные по количеству единиц, к которым TPC необходимо перейти, чтобы добиться безубыточности и достичь целевой прибыли, ниже, чем те, которые были рассчитаны в соответствии с первоначальным набором допущений.

Теперь компания будет безубыточна даже, продавая 22 меньше пианино и достигнет своей целевой прибыли, продав на 30 меньше. Эти цифры ниже из-за ожидаемого изменения спроса на детские пианино и рояли, которые приносят больше валовой прибыли, чем пианино.

Несмотря на это, пересмотренный общий показатель продаж (480 роялей), как ожидается, будет на 20 единиц ниже первоначального бюджета. Является ли это следствием краткосрочного колебания рынка или отражает долгосрочную тенденцию? TPC будет обеспокоен, если последнее верно, так как ему придется продавать пропорционально больше пианино для детей, чтобы сохранить свою прибыльность на снижающемся рынке.

[DETAIL_PICTURE] => ) [PROPERTIES] => Array ( [SIZE_TITLE] => Array ( [ID] => 1 [TIMESTAMP_X] => 2017-08-18 10:55:40 [IBLOCK_ID] => 1 [NAME] => Размер заголовка [ACTIVE] => Y [SORT] => 1 [CODE] => SIZE_TITLE [DEFAULT_VALUE] => [PROPERTY_TYPE] => L [ROW_COUNT] => 1 [COL_COUNT] => 30 [LIST_TYPE] => L [MULTIPLE] => N [XML_ID] => 189 [FILE_TYPE] => [MULTIPLE_CNT] => 5 [TMP_ID] => [LINK_IBLOCK_ID] => 0 [WITH_DESCRIPTION] => N [SEARCHABLE] => N [FILTRABLE] => N [IS_REQUIRED] => N [VERSION] => 1 [USER_TYPE] => [USER_TYPE_SETTINGS] => [HINT] => [PROPERTY_VALUE_ID] => [VALUE] => [DESCRIPTION] => [VALUE_ENUM] => [VALUE_XML_ID] => [VALUE_SORT] => [VALUE_ENUM_ID] => [~VALUE] => [~DESCRIPTION] => [~NAME] => Размер заголовка [~DEFAULT_VALUE] => ) [CATEGORY] => Array ( [ID] => 2 [TIMESTAMP_X] => 2017-08-18 10:55:40 [IBLOCK_ID] => 1 [NAME] => Привязка к элементам [ACTIVE] => Y [SORT] => 2 [CODE] => CATEGORY [DEFAULT_VALUE] => [PROPERTY_TYPE] => E [ROW_COUNT] => 1 [COL_COUNT] => 30 [LIST_TYPE] => L [MULTIPLE] => Y [XML_ID] => 183 [FILE_TYPE] => [MULTIPLE_CNT] => 1 [TMP_ID] => [LINK_IBLOCK_ID] => 0 [WITH_DESCRIPTION] => N [SEARCHABLE] => N [FILTRABLE] => N [IS_REQUIRED] => N [VERSION] => 1 [USER_TYPE] => [USER_TYPE_SETTINGS] => [HINT] => [PROPERTY_VALUE_ID] => [VALUE] => [DESCRIPTION] => [VALUE_ENUM] => [VALUE_XML_ID] => [VALUE_SORT] => [~VALUE] => [~DESCRIPTION] => [~NAME] => Привязка к элементам [~DEFAULT_VALUE] => ) [SHOW_IMAGE] => Array ( [ID] => 3 [TIMESTAMP_X] => 2017-08-18 10:55:41 [IBLOCK_ID] => 1 [NAME] => Показывать изображение? [ACTIVE] => Y [SORT] => 3 [CODE] => SHOW_IMAGE [DEFAULT_VALUE] => [PROPERTY_TYPE] => L [ROW_COUNT] => 1 [COL_COUNT] => 30 [LIST_TYPE] => L [MULTIPLE] => N [XML_ID] => 147 [FILE_TYPE] => [MULTIPLE_CNT] => 5 [TMP_ID] => [LINK_IBLOCK_ID] => 0 [WITH_DESCRIPTION] => N [SEARCHABLE] => N [FILTRABLE] => N [IS_REQUIRED] => N [VERSION] => 1 [USER_TYPE] => [USER_TYPE_SETTINGS] => [HINT] => [PROPERTY_VALUE_ID] => [VALUE] => [DESCRIPTION] => [VALUE_ENUM] => [VALUE_XML_ID] => [VALUE_SORT] => [VALUE_ENUM_ID] => [~VALUE] => [~DESCRIPTION] => [~NAME] => Показывать изображение? [~DEFAULT_VALUE] => ) [TAG] => Array ( [ID] => 4 [TIMESTAMP_X] => 2017-08-18 10:55:41 [IBLOCK_ID] => 1 [NAME] => Выберите тег [ACTIVE] => Y [SORT] => 4 [CODE] => TAG [DEFAULT_VALUE] => [PROPERTY_TYPE] => L [ROW_COUNT] => 1 [COL_COUNT] => 30 [LIST_TYPE] => L [MULTIPLE] => N [XML_ID] => 177 [FILE_TYPE] => [MULTIPLE_CNT] => 5 [TMP_ID] => [LINK_IBLOCK_ID] => 0 [WITH_DESCRIPTION] => N [SEARCHABLE] => N [FILTRABLE] => N [IS_REQUIRED] => N [VERSION] => 1 [USER_TYPE] => [USER_TYPE_SETTINGS] => [HINT] => [PROPERTY_VALUE_ID] => 855 [VALUE] => Статьи [DESCRIPTION] => [VALUE_ENUM] => Статьи [VALUE_XML_ID] => 691dba42946307918205c7581b059c64 [VALUE_SORT] => 500 [VALUE_ENUM_ID] => 22 [~VALUE] => Статьи [~DESCRIPTION] => [~NAME] => Выберите тег [~DEFAULT_VALUE] => ) [PHOTO_VERTICAL] => Array ( [ID] => 5 [TIMESTAMP_X] => 2017-08-18 10:55:41 [IBLOCK_ID] => 1 [NAME] => Фото для вертикального режима [ACTIVE] => Y [SORT] => 5 [CODE] => PHOTO_VERTICAL [DEFAULT_VALUE] => [PROPERTY_TYPE] => F [ROW_COUNT] => 1 [COL_COUNT] => 30 [LIST_TYPE] => L [MULTIPLE] => N [XML_ID] => 198 [FILE_TYPE] => jpg, gif, bmp, png, jpeg [MULTIPLE_CNT] => 5 [TMP_ID] => [LINK_IBLOCK_ID] => 0 [WITH_DESCRIPTION] => N [SEARCHABLE] => N [FILTRABLE] => N [IS_REQUIRED] => N [VERSION] => 1 [USER_TYPE] => [USER_TYPE_SETTINGS] => [HINT] => [PROPERTY_VALUE_ID] => [VALUE] => [DESCRIPTION] => [VALUE_ENUM] => [VALUE_XML_ID] => [VALUE_SORT] => [~VALUE] => [~DESCRIPTION] => [~NAME] => Фото для вертикального режима [~DEFAULT_VALUE] => ) [PHOTO_HORIZONTAL] => Array ( [ID] => 6 [TIMESTAMP_X] => 2017-08-18 10:55:41 [IBLOCK_ID] => 1 [NAME] => Фото для горизонтального режима [ACTIVE] => Y [SORT] => 6 [CODE] => PHOTO_HORIZONTAL [DEFAULT_VALUE] => [PROPERTY_TYPE] => F [ROW_COUNT] => 1 [COL_COUNT] => 30 [LIST_TYPE] => L [MULTIPLE] => N [XML_ID] => 199 [FILE_TYPE] => jpg, gif, bmp, png, jpeg [MULTIPLE_CNT] => 5 [TMP_ID] => [LINK_IBLOCK_ID] => 0 [WITH_DESCRIPTION] => N [SEARCHABLE] => N [FILTRABLE] => N [IS_REQUIRED] => N [VERSION] => 1 [USER_TYPE] => [USER_TYPE_SETTINGS] => [HINT] => [PROPERTY_VALUE_ID] => [VALUE] => [DESCRIPTION] => [VALUE_ENUM] => [VALUE_XML_ID] => [VALUE_SORT] => [~VALUE] => [~DESCRIPTION] => [~NAME] => Фото для горизонтального режима [~DEFAULT_VALUE] => ) [SHOW] => Array ( [ID] => 49 [TIMESTAMP_X] => 2017-08-18 18:44:21 [IBLOCK_ID] => 1 [NAME] => Показать на ACCA: Подготовка к квалификационным экзаменам [ACTIVE] => Y [SORT] => 500 [CODE] => SHOW [DEFAULT_VALUE] => [PROPERTY_TYPE] => E [ROW_COUNT] => 1 [COL_COUNT] => 30 [LIST_TYPE] => L [MULTIPLE] => Y [XML_ID] => [FILE_TYPE] => [MULTIPLE_CNT] => 5 [TMP_ID] => [LINK_IBLOCK_ID] => 11 [WITH_DESCRIPTION] => N [SEARCHABLE] => N [FILTRABLE] => N [IS_REQUIRED] => N [VERSION] => 1 [USER_TYPE] => [USER_TYPE_SETTINGS] => [HINT] => [PROPERTY_VALUE_ID] => Array ( [0] => 358 ) [VALUE] => Array ( [0] => 62 ) [DESCRIPTION] => Array ( [0] => ) [VALUE_ENUM] => [VALUE_XML_ID] => [VALUE_SORT] => [~VALUE] => Array ( [0] => 62 ) [~DESCRIPTION] => Array ( [0] => ) [~NAME] => Показать на ACCA: Подготовка к квалификационным экзаменам [~DEFAULT_VALUE] => ) [FILE] => Array ( [ID] => 53 [TIMESTAMP_X] => 2018-01-16 16:42:09 [IBLOCK_ID] => 1 [NAME] => Файл [ACTIVE] => Y [SORT] => 500 [CODE] => FILE [DEFAULT_VALUE] => [PROPERTY_TYPE] => F [ROW_COUNT] => 1 [COL_COUNT] => 30 [LIST_TYPE] => L [MULTIPLE] => N [XML_ID] => [FILE_TYPE] => [MULTIPLE_CNT] => 5 [TMP_ID] => [LINK_IBLOCK_ID] => 0 [WITH_DESCRIPTION] => N [SEARCHABLE] => N [FILTRABLE] => N [IS_REQUIRED] => N [VERSION] => 1 [USER_TYPE] => [USER_TYPE_SETTINGS] => [HINT] => [PROPERTY_VALUE_ID] => [VALUE] => [DESCRIPTION] => [VALUE_ENUM] => [VALUE_XML_ID] => [VALUE_SORT] => [~VALUE] => [~DESCRIPTION] => [~NAME] => Файл [~DEFAULT_VALUE] => ) [FORUM_TOPIC_ID] => Array ( [ID] => 63 [TIMESTAMP_X] => 2018-02-06 12:49:33 [IBLOCK_ID] => 1 [NAME] => Тема форума для комментариев [ACTIVE] => Y [SORT] => 500 [CODE] => FORUM_TOPIC_ID [DEFAULT_VALUE] => [PROPERTY_TYPE] => N [ROW_COUNT] => 1 [COL_COUNT] => 30 [LIST_TYPE] => L [MULTIPLE] => N [XML_ID] => [FILE_TYPE] => [MULTIPLE_CNT] => [TMP_ID] => [LINK_IBLOCK_ID] => [WITH_DESCRIPTION] => [SEARCHABLE] => N [FILTRABLE] => N [IS_REQUIRED] => [VERSION] => 1 [USER_TYPE] => [USER_TYPE_SETTINGS] => [HINT] => [PROPERTY_VALUE_ID] => [VALUE] => [DESCRIPTION] => [VALUE_ENUM] => [VALUE_XML_ID] => [VALUE_SORT] => [~VALUE] => [~DESCRIPTION] => [~NAME] => Тема форума для комментариев [~DEFAULT_VALUE] => ) [FORUM_MESSAGE_CNT] => Array ( [ID] => 64 [TIMESTAMP_X] => 2018-02-06 12:49:33 [IBLOCK_ID] => 1 [NAME] => Количество комментариев к элементу [ACTIVE] => Y [SORT] => 500 [CODE] => FORUM_MESSAGE_CNT [DEFAULT_VALUE] => [PROPERTY_TYPE] => N [ROW_COUNT] => 1 [COL_COUNT] => 30 [LIST_TYPE] => L [MULTIPLE] => N [XML_ID] => [FILE_TYPE] => [MULTIPLE_CNT] => [TMP_ID] => [LINK_IBLOCK_ID] => [WITH_DESCRIPTION] => [SEARCHABLE] => N [FILTRABLE] => N [IS_REQUIRED] => [VERSION] => 1 [USER_TYPE] => [USER_TYPE_SETTINGS] => [HINT] => [PROPERTY_VALUE_ID] => [VALUE] => [DESCRIPTION] => [VALUE_ENUM] => [VALUE_XML_ID] => [VALUE_SORT] => [~VALUE] => [~DESCRIPTION] => [~NAME] => Количество комментариев к элементу [~DEFAULT_VALUE] => ) ) [DISPLAY_PROPERTIES] => Array ( [TAG] => Array ( [ID] => 4 [TIMESTAMP_X] => 2017-08-18 10:55:41 [IBLOCK_ID] => 1 [NAME] => Выберите тег [ACTIVE] => Y [SORT] => 4 [CODE] => TAG [DEFAULT_VALUE] => [PROPERTY_TYPE] => L [ROW_COUNT] => 1 [COL_COUNT] => 30 [LIST_TYPE] => L [MULTIPLE] => N [XML_ID] => 177 [FILE_TYPE] => [MULTIPLE_CNT] => 5 [TMP_ID] => [LINK_IBLOCK_ID] => 0 [WITH_DESCRIPTION] => N [SEARCHABLE] => N [FILTRABLE] => N [IS_REQUIRED] => N [VERSION] => 1 [USER_TYPE] => [USER_TYPE_SETTINGS] => [HINT] => [PROPERTY_VALUE_ID] => 855 [VALUE] => Статьи [DESCRIPTION] => [VALUE_ENUM] => Статьи [VALUE_XML_ID] => 691dba42946307918205c7581b059c64 [VALUE_SORT] => 500 [VALUE_ENUM_ID] => 22 [~VALUE] => Статьи [~DESCRIPTION] => [~NAME] => Выберите тег [~DEFAULT_VALUE] => [DISPLAY_VALUE] => Статьи ) ) [IBLOCK] => Array ( [ID] => 1 [~ID] => 1 [TIMESTAMP_X] => 18.08.2017 10:55:41 [~TIMESTAMP_X] => 18.08.2017 10:55:41 [IBLOCK_TYPE_ID] => redcode_corporate [~IBLOCK_TYPE_ID] => redcode_corporate [LID] => s1 [~LID] => s1 [CODE] => articles_s1 [~CODE] => articles_s1 [NAME] => Статьи [~NAME] => Статьи [ACTIVE] => Y [~ACTIVE] => Y [SORT] => 500 [~SORT] => 500 [LIST_PAGE_URL] => /articles/ [~LIST_PAGE_URL] => /articles/ [DETAIL_PAGE_URL] => #SITE_DIR#/articles/#ELEMENT_CODE#/ [~DETAIL_PAGE_URL] => #SITE_DIR#/articles/#ELEMENT_CODE#/ [SECTION_PAGE_URL] => #SITE_DIR#/articles/ [~SECTION_PAGE_URL] => #SITE_DIR#/articles/ [CANONICAL_PAGE_URL] => [~CANONICAL_PAGE_URL] => [PICTURE] => [~PICTURE] => [DESCRIPTION] => [~DESCRIPTION] => [DESCRIPTION_TYPE] => text [~DESCRIPTION_TYPE] => text [RSS_TTL] => 24 [~RSS_TTL] => 24 [RSS_ACTIVE] => Y [~RSS_ACTIVE] => Y [RSS_FILE_ACTIVE] => N [~RSS_FILE_ACTIVE] => N [RSS_FILE_LIMIT] => [~RSS_FILE_LIMIT] => [RSS_FILE_DAYS] => [~RSS_FILE_DAYS] => [RSS_YANDEX_ACTIVE] => N [~RSS_YANDEX_ACTIVE] => N [XML_ID] => redcode_corporateLight_12 [~XML_ID] => redcode_corporateLight_12 [TMP_ID] => 106a59f656ec9fbe44432f8672244d96 [~TMP_ID] => 106a59f656ec9fbe44432f8672244d96 [INDEX_ELEMENT] => Y [~INDEX_ELEMENT] => Y [INDEX_SECTION] => Y [~INDEX_SECTION] => Y [WORKFLOW] => N [~WORKFLOW] => N [BIZPROC] => N [~BIZPROC] => N [SECTION_CHOOSER] => L [~SECTION_CHOOSER] => L [LIST_MODE] => [~LIST_MODE] => [RIGHTS_MODE] => S [~RIGHTS_MODE] => S [SECTION_PROPERTY] => N [~SECTION_PROPERTY] => N [PROPERTY_INDEX] => N [~PROPERTY_INDEX] => N [VERSION] => 1 [~VERSION] => 1 [LAST_CONV_ELEMENT] => 0 [~LAST_CONV_ELEMENT] => 0 [SOCNET_GROUP_ID] => [~SOCNET_GROUP_ID] => [EDIT_FILE_BEFORE] => [~EDIT_FILE_BEFORE] => [EDIT_FILE_AFTER] => [~EDIT_FILE_AFTER] => [SECTIONS_NAME] => Разделы [~SECTIONS_NAME] => Разделы [SECTION_NAME] => Раздел [~SECTION_NAME] => Раздел [ELEMENTS_NAME] => Статьи [~ELEMENTS_NAME] => Статьи [ELEMENT_NAME] => Статья [~ELEMENT_NAME] => Статья [EXTERNAL_ID] => redcode_corporateLight_12 [~EXTERNAL_ID] => redcode_corporateLight_12 [LANG_DIR] => / [~LANG_DIR] => / [SERVER_NAME] => dipifr-cima.kz [~SERVER_NAME] => dipifr-cima.kz ) [SECTION] => Array ( [PATH] => Array ( ) ) [SECTION_URL] => [META_TAGS] => Array ( [TITLE] => Точка безубыточности для нескольких видов продукции [BROWSER_TITLE] => Точка безубыточности для нескольких видов продукции [KEYWORDS] => [DESCRIPTION] => ) )

18 Янв 2018

Статьи

Даже самый простой производственный бизнес, вероятно, будет выпускать целый ряд товаров. Как работает анализ затрат-объема-прибыли (CVP), когда фирма продает более одного типа продукта? Давайте рассмотрим пример, чтобы узнать.

Компания The Piano Company (TPC) использует квалифицированных мастеров для производства пианино, детских пианино и роялей.

Они продаются их в Великобритании через агентов по продажам.

В течение следующего бюджетного периода прямой труд будет оплачиваться 12 фунтов в час. Комиссия агентов составит 120 фунтов стерлингов за пианино, 240 фунтов стерлингов за детское пианино и 300 фунтов стерлингов за рояль. Общие постоянные производственные, маркетинговые и административные расходы в бюджете составляет 278 080 фунтов стерлингов.

Другая бюджетная информация выглядит следующим образом:

| Пианино | Детское пианино | Рояль | |

| Ежегодный спрос (единицы) | 300 | 160 | 40 |

| Цена реализации за единицу | £1800 | £4000 | £6000 |

| Прямой труд (часы на единицу) | 50 | 140 | 225 |

| Прямые материалы на единицу | £600 | £1120 | £1750 |

Сколько пианино TPC должен продавать, чтобы достичь точку безубыточности?

Первым шагом к ответу на этот вопрос является вычисление маржинальной прибыли для каждого типа пианино: цена реализации за единицу за вычетом переменных затрат единицы. Важно помнить, что переменные затраты производятся не исключительно на заводе.

В этом случае комиссионные платежи агентов, которые будут начисляться как расходы по продаже, являются переменными издержками.

Маржинальная прибыль рассчитывается следующим образом:

| Пианино | Детское пианино | Рояль | |

| Цена реализации за единицу | £1800 | £4000 | £6000 |

| Минус прямой труд |

50 часов х £12 = £ 600 |

140 часов х £12 = £ 1680 |

225 часов х £12 = £ 2700 |

| Минус прямые материалы | £600 | £1120 | £1750 |

| Минус комиссии агентов | £120 | £240 | £300 |

| Маржинальная прибыль на единицу | £480 | £960 | £1250 |

Следующим шагом является вычисление объема продаж в процентах для каждого продукта на основе объема продаж бюджета в единицах. Помните, что общая сумма процентов должна составлять 100. Если они не будут составлять 100 (игнорируйте небольшие различия в округлении), то вы совершаете ошибку.

Комбинация продаж бюджета рассчитывается следующим образом:

| Пианино | Детское пианино | Рояль | |

| Объем продаж | 300 | 160 | 40 |

| Объем продаж в % | 300 / 500 = 60% | 160 / 500 = 32% | 40 / 500 = 8% |

Любая настоящая компания не будет продавать продукты A, затем B, а затем C в этой последовательности. Имея это в виду, наши расчеты должны отражать то, как бизнес действительно работает. Самый простой подход — определить, сколько продаж в среднем будет производиться для каждого типа фортепиано, когда TPC продаст 100 единиц. В этом случае среднее число каждого типа фортепиано, проданного за 100 единиц на основе бюджета продаж, будет состоять из 60 пианино, 32 детских пианино и 8 роялей.

Следующий шаг — рассчитать, сколько маржинальной прибыли будет получено от этой доли продаж следующим образом:

| Пианино | Детское пианино | Рояль | |

| Объем продаж в процентах | 60% | 32% | 8% |

| Маржинальная прибыль на единицу | £480 | £960 | £1250 |

| Маржинальная прибыль на 100 продаж | £28 800 | £30 720 | £10 000 |

Таким образом, три типа фортепиано будут генерировать, в среднем, 69 520 фунтов стерлингов каждый раз, когда TPC продает 100 единиц. Эта сумма теперь может быть использована для расчета показателя безубыточности продаж.

Показатель продаж безубыточности для одного продукта рассчитывается путем деления постоянных затрат на маржинальную прибыль на одну единицу.

Эта же формула адаптирована для нескольких продуктов следующим образом: (постоянные затраты ÷ маржинальную прибыль на 100 продуктов) x 100.

Таким образом, TPC необходимо продать (£ 278 080 ÷ £ 69 520) х 100 = 400 единиц, чтобы добиться безубыточности.

Чтобы обеспечить более глубокое понимание продаж, которые TPC должен сделать, чтобы добиться безубыточности, ассортимент продаж бюджета может быть применен к общим продажам безубыточности фирмы (400 пианино), чтобы обеспечить разбивку продукта. В этом случае он будет ломаться даже тогда, когда он продает 400 x 60% = 240 вертикальных пианино, 400 x 32% = 128 роялей и 400 x 8% = 32 рояля.

Те же ответы будут получены, если средний взнос рассчитывается для другого количества продуктов. В этом примере используется 100, так как это удобная цифра, которая упрощает вычисления.

Разумеется, компании не в бизнесе просто безуспешно. Формула, используемая для расчета целевого показателя прибыли для одного продукта, может быть адаптирована следующим образом для целевой цели с несколькими продуктами: ([фиксированные затраты + прибыль] или вклад на 100 продуктов) x 100.

Предположим, что TPC имеет целевой показатель прибыли в 120 000 фунтов стерлингов. Поэтому для достижения этой цели необходимо продать ([278 080 + £ 120 000] ÷ £ 69 520) x 100 = 573 единицы.

Опять же, общий объем продаж можно разделить на отдельные продукты, используя бюджетный микс продаж следующим образом: 573 x 60% = 344 пианино, 573 x 32% = 183 пианино для детей и 573 x 8% = 46 рояля. (Обратите внимание, что цифры округлены.)

Анализ CVP — это не только числа; он служит помощью для принятия управленческих решений.

Следующий проработанный пример, снова фокусирующийся на нашем изготовителе пианино, демонстрирует важность оценки фигур, которые он производит, чтобы лучше понять факторы, влияющие на бизнес.

Пример работы

Менеджер по продажам TPC представил следующие обновленные данные о годовом бюджете, увидев результаты недавнего обзора рынка: 264 пианино, 168 детских пианино и 48 роялей.

Ожидается, что постоянные затраты составят 274 000 фунтов стерлингов. Все остальные показатели бюджета не изменились по сравнению с предыдущим сценарием.

Мы должны рассчитать пересмотренный показатель безубыточности продаж, а также продажи, необходимые для достижения существующей целевой прибыли компании в размере 120 000 фунтов стерлингов.

Маржинальная прибыль для каждого типа фортепиано не изменилась, но нам нужно пересчитать сочетание продаж, чтобы учесть изменения прогнозируемого спроса следующим образом.

| Пианино | Детское пианино | Рояль | |

| Объем продаж | 264 | 168 | 48 |

| Объем продаж в % | 264 / 480 = 55% | 168 / 480 = 35% | 48 / 480 = 10% |

Следующий шаг — рассчитать, сколько маржинальной прибыли будет получено в среднем от продажи 100 фортепиано.

| Пианино | Детское пианино | Рояль | |

| Объем продаж в процентах | 55% | 35% | 10% |

| Маржинальная прибыль на единицу | £480 | £960 | £1250 |

| Маржинальная прибыль на 100 продаж | £26 400 | £33 600 | £12 500 |

Общая маржинальная прибыль в размере 72 500 фунтов стерлингов будет получена в среднем каждый раз, когда TPC продаст 100 пианино.

Таким образом, точка безубыточности продаж: (274 000 ÷ £ 72 500) х 100 = 378 единиц. Точка безубыточности по продуктам составляет 378 x 55% = 208 пианино, 378 x 35% = 132 детских пианино и 378 x 10% = 38 роялей.

Показатель продаж, который относится к целевой прибыли TPC, выглядит следующим образом: ([274 000 + 120 000 фунтов стерлингов] ÷ £ 72 500) x 100 = 543 единицы.

Соотношение продуктов составляет 543 x 55% = 299 пианино, 543 x 35% = 190 детских пианино и 543 x 10% = 54 рояля. (Опять же, цифры округлены.)