Определить себестоимость: Как правильно рассчитать себестоимость продукции — assino на vc.ru

Расчет себестоимости труда — Справка Timetta

В консалтинге и профессиональных услугах основная часть затрат — это себестоимость труда.

Себестоимость труда (Direct labor ) — затраты на сотрудников, непосредственно оказывающих услуги. Включают зарплату, зарплатные налоги, социальные и страховые отчисления. Иногда могут включать расходы на обучение и прочие компоненты.

Себестоимость рассчитывается на единицу времени, чаще всего на 1 час.

Расчет себестоимости часа

Расчётная, т.е. управленческая себестоимость часа используется для планирования. Также она используется для расчета фактической себестоимости проекта по управленческой методике (см. Управленческая vs Бухгалтерская отчетность).

В случае почасовой оплаты труда расчет очевиден — себестоимость равна часовой ставке сотрудника с учетом прямо связанных с ней налогов и отчислений.

Для расчета стоимости часа сотрудников с фиксированной оплатой труда необходимо:

- Получить полную сумму прямых затрат на сотрудника за прошедший период (чаще за прошедший финансовый год или за 1 месяц).

- Если это возможно, учесть будущие изменения, например, повышение зарплаты.

- Получить ожидаемую сумму рабочих часов за период.

- Разделить затраты на ожидаемую объем часов за плановый период.

Какой период использоваться для расчета? Месячный период позволяет чаще актуализировать себестоимость, что важно в случае частых изменений оклада, однако расходы от месяца к месяцу могут сильно колебаться, например, ввиду наличия годовых премий. Кроме того, частая актуализация требует больших усилий.

Как оценить плановый объем часов? В грубом варианте — это часы по производственному календарю (для сотрудников на полной ставке). Более точно — по индивидуальному расписанию сотрудника.

Подходы к точности расчета:

- В простейшем случае в управленческой модели используется усредненное на компанию значение. Т.е. все сотрудники имеют одинаковую себестоимость труда за 1 час.

- Более продвинутый вариант— создание каталога себестоимости.

Частый вариант — матрица с выделением ролей и категорий, например «Консультант — 2 категория — Цена». Крупные компании выделяют ресурсные пулы, в каждом из которых своя матрица себестоимости.

Частый вариант — матрица с выделением ролей и категорий, например «Консультант — 2 категория — Цена». Крупные компании выделяют ресурсные пулы, в каждом из которых своя матрица себестоимости. - Самый точный подход — рассчитать себестоимость на каждого сотрудника отдельно.

Нормализация себестоимости

При фиксированном окладе для расчета фактической себестоимости работ возникает потребность нормализации часов и себестоимости. Нормализация решает две задачи:

- Если сотрудник переработал (т.е. списал времени за период свыше расписания), то его себестоимость за период не должна вырасти (поскольку зарплата не зависит от выработки). Для этого рассчитывается фактор нормализации (коэффициент от 0 до 1), который применяется для выравнивания фактической себестоимости работ.

- Если сотрудник взял отгул (или иное отсутствие) за свой счет, то себестоимость за период должна снижаться.

Включение в ставку себестоимости косвенных затрат

Помимо себестоимости труда еще существуют косвенные затраты. Например, затраты на отсутствия или некоммерческие проекты, аренда офиса и пр.

Например, затраты на отсутствия или некоммерческие проекты, аренда офиса и пр.

Иногда косвенные затраты включаются в ставку себестоимости, т.е. фактически косвенные затраты приравниваются к себестоимости. Это допустимый подход, но только для небольших команд с простыми учетом. В целом такой подход не рекомендуется по следующим причинам:

- На уровне проекта корректнее контролировать валовую рентабельность, не скрывая структуру затрат проекта путем зашивания всего в себестоимость (см. Типы прибыли и рентабельности).

- Включение косвенных затрат затрудняет или делает невозможным нормализацию себестоимости. Например, если сотрудник берет отгул за свой счет, то такие часы должны иметь нулевую себестоимость — они не оплачивается, но если в них включены косвенные затраты, то и они будут сокращены — а это уже неправильно, поскольку они не зависят от выработки сотрудника.

- Это сильно огрубляет расчеты. Некоторые виды косвенных затрат могут очень колебаться от периода к периоду.

Бухгалтерская себестоимость часа

Существуют два вида отчетности — управленческая и бухгалтерская (см. Управленческая vs Бухгалтерская отчетность).

Бухгалтерская себестоимость часа или просто себестоимость за период может быть только фактической и рассчитывается за прошедший период на основании фактических затрат на сотрудников. Расчет аналогичен расчету управленческой себестоимости.

Для чего нужна управленческая себестоимость часа:

- Для планирования.

- Для оценки фактической себестоимости по управленческой методике, а это важно для команды проекта. Команда проекта, планируя проект, исходит из существующей себестоимости ресурсов (они могут изменить, если проект длительный, но такие изменения сглажены). Соответственно оценка успешности работы команды и её мотивация должны опираться на результаты проекта (прежде всего рентабельность), рассчитанные по тем же ставкам. В противном случае у команды возникает неопределённость и отсутствие влияния на конечный результат.

С другой стороны, для руководства компании важно видеть картину, максимально близкую к реальности и поэтому требуется оценка рентабельности по бухгалтерской себестоимости. Если в этом случае есть отклонение от плана то проблема может быть в самом проекте (какие-то отклонения) или в некорректной оценке управленческой себестоимости часа, что привело к неправильному планированию (и это уже проблема финансового директора или иного лица, выполняющего такие расчеты).

Частые ошибки

- Важно не путать себестоимость часа со внешней ставкой, по которой происходит расчет стоимости проекта. Они, конечно, взаимосвязаны, но часто даже не линейно.

- Нет необходимости требовать от сотрудников списывать не более 8 часов в день (условно), чтобы не было искажения себестоимости. С этой проблемой справляется нормализация себестоимости, а такое требование приведет к искажению показателей загрузки сотрудников.

- Крайне важно не путать управленческую себестоимость часа (используемую в Timetta) и бухгалтерскую, пытаясь пересчитывать все показатели задним числом актуализируя ставки себестоимости также задним числом (пытаться из управленческой ставки сделать бухгалтерскую).

- Важно понимать, что себестоимость есть и у некоммерческих проектов, и у оплачиваемых отсутствий — это все база для косвенных расходов.

Вы нашли ответ на свой вопрос?

Спасибо за обратную связь! There was a problem submitting your feedback. Please try again later.

Остались вопросы? Свяжитесь с нами Свяжитесь с нами

О расчете стандартной себестоимости — Business Central

- Статья

Многие производственные организации выбирают в качестве базы оценки стандартную себестоимость. Это также верно для организаций, которые занимаются легким производством, таким как сборка и комплектация. Система стандартной себестоимости определяет себестоимость единицы товара на основе некоторой обоснованной исторической или ожидаемой себестоимости. Изучает прошлые и оценочные будущие данные себестоимости создает основу для стандартных себестоимостей. Эти себестоимости замораживаются до тех пор, пока не будет принято решение об их изменении. Фактическая себестоимость для производства продукта может отличаться от оценочной стандартной себестоимости. Для контроля управления фактическая себестоимость сравнивается со стандартной для конкретного товара и разности (

Это также верно для организаций, которые занимаются легким производством, таким как сборка и комплектация. Система стандартной себестоимости определяет себестоимость единицы товара на основе некоторой обоснованной исторической или ожидаемой себестоимости. Изучает прошлые и оценочные будущие данные себестоимости создает основу для стандартных себестоимостей. Эти себестоимости замораживаются до тех пор, пока не будет принято решение об их изменении. Фактическая себестоимость для производства продукта может отличаться от оценочной стандартной себестоимости. Для контроля управления фактическая себестоимость сравнивается со стандартной для конкретного товара и разности (

Стандартные себестоимости могут поддерживаться для товаров, которые пополняются во время покупки, сборки и производства. Для каждого метода пополнения стандартные стоимости могут состоять из следующих элементов.

| Метод пополнения | Элементы стандартной себестоимости |

|---|---|

| Покупка | Прямая себестоимость материалов и накладные расходы на материалы, при необходимости. |

| Сборка | Прямая себестоимость материала, прямые или фиксированные затраты на труд и накладные расходы. |

| Произв. заказ | Прямая себестоимость материала, затраты на труд, затраты на субподрядчиков и накладные расходы. |

Настройка стандартных себестоимостей

Поскольку стандартная себестоимость произведенного или собранного товара может состоять из нескольких элементов себестоимости, включая материалы, производственные мощности (труд), а также прямые и накладные расходы на субподряд, необходимо установить стандартную себестоимость для каждого из этих элементов.

Задача учета для производственной организации, использующей стандартную себестоимость, состоит из следующих этапов:

- Оценка стандартной себестоимости для готового товара и ее настройка на карточке товара.

- Запишите и выделите фактическую себестоимость основных элементов себестоимости и объяснение отклонений.

Чтобы определить прямую себестоимость готового товара, необходимо суммировать себестоимости всех компонентов. Собранный или произведенный товар может содержать подкомпоненты, которые также состоят из нескольких компонентов.

Следующие основные элементы себестоимости составляют общую прямую себестоимость завершенного обработанного товара.

- Себестоимость материалов.

- Себестоимость произв. мощностей

- Затраты на субподряд только на произведенные товары.

Затраты на материалы

Себестоимость материалов — это затраты, связанные с подкомпонентами и приобретаемым сырьем. Себестоимость единицы материала может состоять из прямых и косвенных элементов себестоимости.

- Прямая себестоимость материала представляет собой выставленную в счете сумму для приобретенного сырья или себестоимость обработки подкомпонента.

- Косвенные затраты на материал, или накладные расходы, могут, например, представлять затраты на хранение готового товара после его производства.

Настройка себестоимости материала для приобретенных товаров в отношении прямых и косвенных затрат зависит от выбранного для данного товара метода учета себестоимости. Независимо от метода учета себестоимости информация о себестоимости задается на карточке товара. Дополнительные сведения см. в разделе Регистрация новых товаров.

Себестоимость отходов (только производство) является дополнительным фактором, который следует учитывать при расчете общей себестоимости материала. Когда определенное количество сырья выбраковывается при сборке или производстве изделия, это обычно приводит к росту количества компонентов, требуемых для производства данного изделия. Это увеличивает себестоимость материала компонентов, которые потребляются при производстве родительского товара. Себестоимость отходов материала можно настроить в производственной спецификации или маршруте.

Себестоимость материала производимого товара можно представить двумя способами, которые соответствуют следующим стандартным типам расчета себестоимости.

| База для расчета себестоимости | Расчет себестоимости материалов |

|---|---|

| Одноуровневый | Произведенный товар равен общей себестоимости всех приобретенных или собранных компонентов в спецификации данного товара. |

| Свернутый уровень или многоуровневый | Произведенный товар равен сумме себестоимости материалов всех подкомпонентов в спецификации данного товара и себестоимости всех приобретенных товаров в производственной спецификации данного товара. |

Затраты на производственные мощности

Затраты на производственные мощности — это затраты, связанные с внутренними затратами на труд и оборудование. Эти себестоимости необходимо настроить для каждого ресурса (в управлении сборкой) и рабочего или машинного центра на маршруте (в производстве). Как и с материалами, можно определить как прямые, так и косвенные элементы себестоимости производственной мощности. Например, прямая себестоимость для рабочего центра может быть установленной ценой магазина на выполнение определенной функции. К косвенным затратам для рабочего центра можно отнести некоторые общезаводские расходы, например, на освещение, отопление и т.д. Как и с себестоимостью материалов, можно выразить накладные затраты на мощность в виде процента косвенных затрат или фиксированной нормы накладных расходов.

К косвенным затратам для рабочего центра можно отнести некоторые общезаводские расходы, например, на освещение, отопление и т.д. Как и с себестоимостью материалов, можно выразить накладные затраты на мощность в виде процента косвенных затрат или фиксированной нормы накладных расходов.

Настройка затрат на производственные мощности собранных товаров состоит из следующих элементов:

- Прямая и косвенная себестоимость единицы ресурса.

- Фиксированный или прямой тип использования ресурса.

Настройка затрат на производственные мощности произведенных товаров состоит из следующих элементов:

- Прямая и косвенная себестоимость единицы машинного или рабочего центра.

- Настройка времени и размера партии.

Для расчета стандартной себестоимости производственных мощностей следует установить стандартные нормы времени, необходимые для выполнения операций в машинных и рабочих центрах. Общее время для выполнения операции обычно состоит из времени настройки и выполнения, а также времени ожидания и перемещения.

Нормы времени для каждого из этих типов времени настраиваются для каждого машинного или рабочего центра на отдельных маршрутах.

Примечание

Хотя нормы времени выполнения применяются к каждой единице произведенного товара, настройка нормы времени выполнения применяется к каждой партии. Поэтому время настройки маршрута для каждой операции должно быть пропорционально распределено по размеру партии. Размер партии указывается в соответствующем поле на экспресс-вкладке Пополнение страницы Карточка товара.

Чтобы указать время настройки на маршруте для планирования, но не включать этот расход в расчет стандартной себестоимости, снимите флажок в поле Себест. вкл. наладку на странице Настройка модуля «Производство».

При одноуровневом расчете это затраты на труд, необходимые для производства готового товара и указываемые в маршруте товара. При многоуровневом расчете это себестоимость производственных мощностей, указанная для каждого отдельно произведенного товара, включенного в спецификацию основного товара.

Затраты на субподряд

Затраты на субподряд — затраты, связанные с услугами, предоставляемыми организации сторонними поставщиками или субподрядчиками. Аналогично затратам на материал и производственные мощности, затраты на субподряд могут содержать как прямые затраты, так и накладные расходы. Прямые затраты на субподряд представляют фактические расходы на единицу представленных услуг. Например, накладные расходы на субподряд могут представлять собой затраты на поставку и/или погрузку, начисленные организации в связи с заказом на субподряд.

Поскольку субподряд представляет внешние (аутсорсинговые) производственные мощности, себестоимость прямых и косвенных услуг субподряда настраивается в карточке рабочего центра, которая представляет операцию субподряда.

Обновление стандартных себестоимостей

Чтобы обновить или рассчитать стандартную себестоимость сборочных элементов, используйте функцию из карточки товара.

Процесс обновления или расчета стандартной себестоимости обычно состоит из следующих задач:

- Обновление себестоимости на уровне компонента и производственных мощностей.

Дополнительные сведения см. в пакетных заданиях Предложить станд. себестоимость товара и Предложить стандартную себестоимость объема.

Дополнительные сведения см. в пакетных заданиях Предложить станд. себестоимость товара и Предложить стандартную себестоимость объема. - Консолидация и сведение себестоимости компонентов и производственных мощностей для расчета общей себестоимости сборки или производства товаров. Дополнительные сведения см. в статье Вычисление стандартной себестоимости сборочного элемента.

- Внедрение стандартной себестоимости, введенной при запуске предыдущих пакетных заданий. Стандартные себестоимости не вступают в силу до ввода их в действие. Используйте пакетное задание Выполнить изменения станд. себестоимости, которое обновляет изменения стандартной стоимости товаров в соответствии с изменениями в таблице стандартных затрат.

- Реализация изменений для обновления поля Себестоимость единицы в карточке товара и выполнение переоценки товара на складе. Дополнительные сведения см. в разделе Переоценка запасов.

См.

также

такжеСведения о проектировании: методы учета себестоимости

Обновление стандартных себестоимостей

Сведения о проектировании: себестоимость запасов

Работа со сборочными спецификациями

Создание производственных спецификаций

Работа со спецификациями

Бесплатные модули электронного обучения для Business Central можно найти здесь

Как рассчитать себестоимость: формула и определения

Если вы занимаетесь бизнесом, вы знаете, что оценить свою продукцию гораздо сложнее, чем просто наклеить на нее наклейку. Вам нужно учитывать, сколько стоит производство и какую маржу нужно добавить, чтобы получить прибыль. Вот почему себестоимость так важна.

В этой статье мы дадим определение себестоимости, покажем, как рассчитать себестоимость, а также рассмотрим формулу себестоимости. Наконец, мы обсудим, как решение по себестоимости может помочь вашему бизнесу правильно оценить свои розничные или оптовые запасы.

Что такое себестоимость?

Себестоимость — это сумма денег, необходимая для создания продукта, который будет продаваться. Другими словами, это цена производства продукта для продажи без какой-либо добавленной прибыли. Расчет себестоимости является абсолютно важным шагом в правильном ценообразовании запасов для розничной или оптовой продажи.

Другими словами, это цена производства продукта для продажи без какой-либо добавленной прибыли. Расчет себестоимости является абсолютно важным шагом в правильном ценообразовании запасов для розничной или оптовой продажи.

При определении себестоимости необходимо учитывать многие данные, включая стоимость рабочей силы, компонентов и деталей, инструментов, затраты на маркетинг и накладные расходы. Определение точной себестоимости поможет вам определить цену продажи.

Какова формула себестоимости?

Формула себестоимости — простое сложение. Чтобы рассчитать себестоимость всех единиц одного продукта, который вы производите, просто просуммируйте стоимость:

Труд + Детали/Компоненты + Инструменты + Маркетинг + Накладные расходы

Вот немного больше информации о каждой из этих категорий .

Труд

Ваши затраты на рабочую силу можно рассчитать, учитывая, сколько рабочих часов требуется для производства продукта за определенный период времени, и сколько эти рабочие часы вам обходятся.

Детали или компоненты

Подсчитайте, сколько денег вы тратите на приобретение деталей и компонентов, необходимых для массового производства продукта.

Инструменты

Используете ли вы какое-либо оборудование, механизмы или специальные инструменты для производства данного изделия? Если это так, стоимость использования и обслуживания этих активов за тот же заданный период времени должна быть учтена в вашей формуле себестоимости.

Маркетинг

Сколько ваша компания тратит на маркетинг данного продукта? Эти затраты необходимо учитывать для определения точной себестоимости.

Накладные расходы

Наконец, вам необходимо рассчитать косвенные затраты на массовое производство этого продукта. Это включает в себя страховку, аренду, складские площади, коммунальные услуги и расходы на хранение.

Бесплатно- Откройте для себя три метода отслеживания и управления запасами

- Получите практические советы и рекомендации по отслеживанию запасов

- Узнайте, как отслеживать и вести инвентарный список

Как рассчитать себестоимость товара

Теперь, когда вы сложите все расходы, указанные выше, вы, вероятно, получите большое число. Тот, который намного превышает стоимость одного продукта, произведенного вашим бизнесом.

Тот, который намного превышает стоимость одного продукта, произведенного вашим бизнесом.

Это потому, что для того, чтобы правильно рассчитать себестоимость единицы продукции, вам нужно подумать о стоимости производства многих единиц чего-либо, а затем уменьшить эту стоимость до цены за единицу.

Когда у вас есть все необходимые данные, используйте вышеупомянутую формулу себестоимости, чтобы сложить общую стоимость труда, деталей, инструментов, маркетинга и накладных расходов. Это будет включать такие расходы, как эксплуатация и обслуживание оборудования, оплата аренды, рекламы и хранения.

Затем вы можете разделить эту единовременную сумму на части. Если стоимость ваших деталей уже разбита на стоимость за единицу, не забудьте либо умножить это число на общее количество единиц, произведенных за данный период времени, либо просто добавить его к стоимости за единицу после деления остальной суммы на произведенных единиц.

Вот пример. Допустим, вы производите 30 000 лампочек в год при следующих затратах:

Труд: 20 000 долл. США

США

Детали: 20 000 долл. США

Инструменты: 5 000 долл. США

Маркетинг: 5 000 долл. США

Накладные расходы: 10 000 долл. США

Общая себестоимость: 60 000 долл. США

Общая себестоимость единицы продукции: 60 000 долл. США / 30 000 лампочек = 2 доллара США за лампочку

В этом примере мы суммируем все затраты на производство множества лампочек в течение год. Затем мы делим эту сумму на количество произведенных единиц, чтобы получить себестоимость одной лампочки.

Как оценивать товары с использованием себестоимости

Себестоимость является важным фактором при установлении розничной и оптовой цены. Есть несколько различных стратегий, которые следует учитывать, в том числе установление желаемой нормы прибыли и удвоение себестоимости.

Стратегия 1. Выбор маржи

В этой стратегии ценообразования ваша компания решает, какую маржу прибыли использовать для данного товара.

Вот пример. Помните ту лампочку с себестоимостью 2 доллара? Ну, скажем, ваша компания имеет цель прибыли не менее 30% по всем статьям. Так вы нацените лампочку на 50%. Это даст вам розничную цену в 3 доллара за лампочку. Это 33,3% прибыли, чуть выше вашей цели.

Так вы нацените лампочку на 50%. Это даст вам розничную цену в 3 доллара за лампочку. Это 33,3% прибыли, чуть выше вашей цели.

Родственный: В чем разница между наценкой и маржой?

Стратегия 2: удвоить себестоимость

Еще один простой способ установить цену на свою продукцию — удвоить себестоимость. Это означает, что эти лампочки за 2 доллара будут продаваться по 4 доллара, со 100-процентной наценкой и 50-процентной прибылью.

Хотите больше стратегий ценообразования? Узнайте как рассчитать оптовую цену .

Как бы вы ни решили оценить свои запасы, вы должны учитывать себестоимость, цены конкурентов, спрос и предложение, а также стоимость доставки.

Готовы ли вы изменить методы инвентаризации вашего бизнеса?

Начать бесплатную пробную версию

О Sortly

Sortly — это самая популярная система управления запасами, разработанная, чтобы помочь вашему бизнесу быть в курсе всего. Кроме того, это простой и безопасный способ хранения множества сведений о запасах, включая себестоимость, розничную цену и стоимость.

Кроме того, это простой и безопасный способ хранения множества сведений о запасах, включая себестоимость, розничную цену и стоимость.

Более того, Sortly обладает высокоэффективными функциями автоматизации, такими как сканирование штрих-кодов и QR-кодов, оповещения о низком уровне запасов и полностью настраиваемые отчеты. Какими бы ни были запасы вашей компании, Sortly может помочь вам сэкономить массу времени, денег и нервов.

Готовы навести порядок? Получите двухнедельную пробную версию Sortly сегодня абсолютно бесплатно.

Как определить стоимость за единицу | Малый бизнес

Автор: Chron Contributor Обновлено 17 сентября 2020 г.

Понимание стоимости каждой единицы продукции необходимо для обеспечения прибыльности вашего бизнеса. Чтобы рассчитать стоимость единицы продукции, сложите все свои постоянные и все переменные затраты вместе, а затем разделите полученную сумму на общее количество единиц, произведенных вами за этот период времени. Имея четкое представление об этих затратах, вы можете более точно определить свои минимальные производственные требования, сумму наценки, которую вы должны добавить к каждой единице, и какие виды оптовых скидок вы можете предложить своим крупнейшим клиентам.

Совет

Стоимость единицы продукции — это общие расходы, затраченные на производство отдельной единицы товаров или услуг. Это определяется путем добавления постоянных затрат к переменным затратам на производство или предоставление услуг. Обычно проще рассчитать общую стоимость производства за цикл или период времени, а затем разделить сумму на количество произведенных единиц.

Что такое фиксированная стоимость?

Постоянные затраты представляют собой расходы, которые остаются постоянными независимо от того, сколько единиц продукции вы производите. Арендная плата за здание, например, должна быть оплачена независимо от того, производите вы что-либо или нет, и, следовательно, это фиксированная стоимость. Налог на имущество, страхование, компьютерные системы и другие административные расходы также могут считаться постоянными расходами, равно как и заработная плата офисного персонала, не связанного с производством, и накладные расходы. Чтобы рассчитать ежемесячную стоимость закупок оборудования, разделите стоимость оборудования на предполагаемый жизненный цикл.

Чтобы рассчитать ежемесячную стоимость закупок оборудования, разделите стоимость оборудования на предполагаемый жизненный цикл.

Что такое переменная стоимость?

Переменные затраты включают любые расходы, которые увеличиваются или уменьшаются пропорционально количеству единиц продукции, которые вы производите. Примеры этих затрат обычно включают материалы, которые вы используете для производства своих товаров, трудозатраты на эти товары и упаковку. Если вы используете арендованные фургоны для доставки товаров, эти расходы также будут переменными затратами. Еще один способ взглянуть на переменные затраты: если вы прекратите производство каких-либо продуктов, то в вашей электронной таблице не должно быть переменных затрат.

Что делать, если затраты не являются полностью постоянными или переменными?

Некоторые затраты не являются полностью постоянными или переменными. Примером этого является электричество. Часть счета за электроэнергию обычно представляет собой плату за обслуживание, включая стоимость освещения и питания офисного оборудования. Однако другая часть счета может быть напрямую связана с тем, как долго работает ваше производственное оборудование. Чтобы получить четкое представление о затратах на единицу продукции, разбейте смешанные затраты на их постоянные и переменные компоненты.

Примером этого является электричество. Часть счета за электроэнергию обычно представляет собой плату за обслуживание, включая стоимость освещения и питания офисного оборудования. Однако другая часть счета может быть напрямую связана с тем, как долго работает ваше производственное оборудование. Чтобы получить четкое представление о затратах на единицу продукции, разбейте смешанные затраты на их постоянные и переменные компоненты.

Какая связь между объемом и стоимостью?

Предприятия с высокими фиксированными затратами обычно работают иначе, чем предприятия с высокими переменными затратами. AccountingTools утверждает, что стоимость единицы продукции должна снижаться по мере увеличения производства единицы продукции. Это связано с тем, что постоянные затраты на производство распределяются между большим количеством единиц, что также означает, что стоимость единицы продукции будет варьироваться в зависимости от этих факторов.

Когда фиксированные затраты высоки, вам нужно больше объема, чтобы выйти на уровень безубыточности, но ваша прибыль будет выше, если вы продолжите увеличивать этот объем. Если ваш бизнес полностью зависит от переменных затрат, помимо скидок, которые вы можете получить от поставщиков, ваша стоимость за единицу будет одинаковой, независимо от того, производите ли вы одну единицу в месяц или 10 000 единиц.

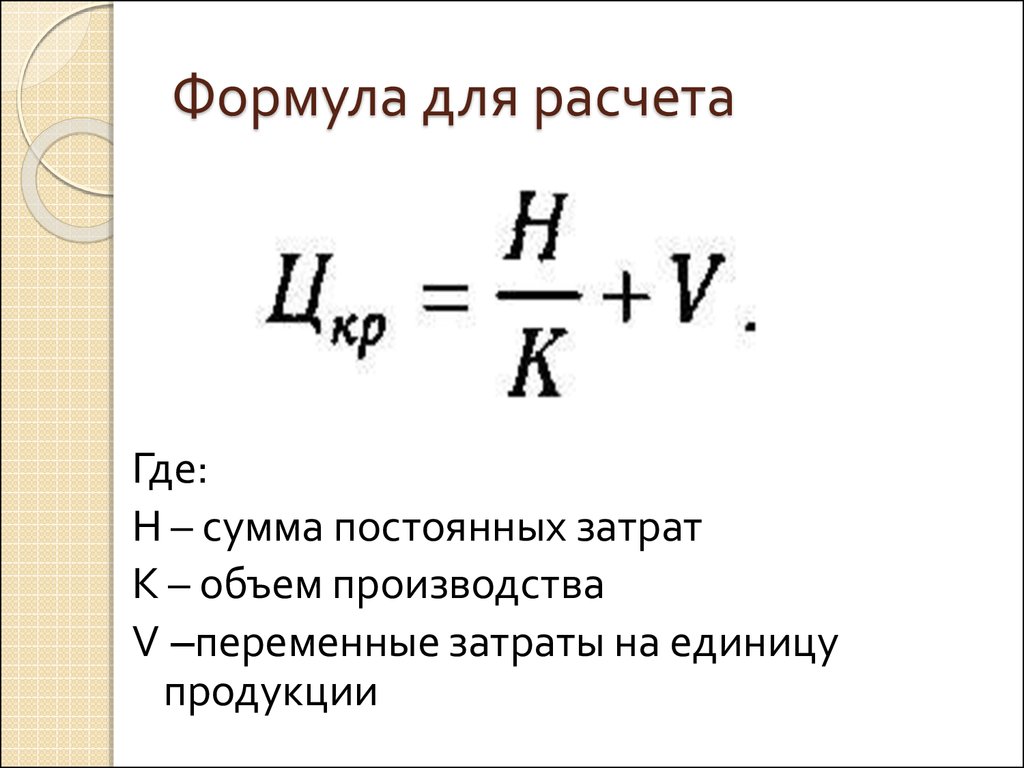

Формула стоимости единицы продукции для определения себестоимости единицы продукции: (Общие фиксированные затраты + Общие переменные затраты) ÷ Общее количество произведенных единиц продукции

Например, XYZ Corp имеет $10 000 постоянных затрат и $5 000 переменных затрат для производства 1000 виджеты в январе. Стоимость за единицу составит $15 за единицу: 10 000 + 5 000 = 15 000 ÷ 1 000 = 15.

Взглянув на этот пример стоимости за единицу с другой стороны, предположим, что XYZ Corp производит 500 виджетов за февраль, что вдвое меньше, чем в предыдущем месяце.

Об авторе