Определить средневзвешенную стоимость капитала: Что такое средневзвешенная стоимость капитала (WACC). Объясняем простыми словами — Секрет фирмы

CFA — Стоимость капитала (WACC) | программа CFA

Компания растет, осуществляя инвестиции, которые, как ожидается, увеличивают выручку и прибыль. Компания приобретает капитал или средства, необходимые для таких инвестиций путем заимствования или использования средств своих владельцев.

Используя этот капитал для инвестиций с долгосрочной выгодой, компания создает свою стоимость в текущий момент.

Но какую именно стоимость?

Ответ зависит не только от ожидаемых будущих денежных потоков от инвестиций, но и от стоимости вложенных средств. Заимствования не безграничны. Ограничены также и средства собственников.

Стоимость этого капитала является важной составляющей в инвестиционных решениях как руководства компании, так инвесторов, оценивающих компанию.

Если компания инвестирует в проекты, которые приносят доходность превышающую стоимость капитала, то компания создает стоимость (ценность).

И напротив, если компания инвестирует в проекты, доходность которых ниже стоимости капитала, компания фактически

Поэтому оценка стоимости капитала является центральным вопросом в корпоративном финансовом управлении. Для аналитика, стремящегося оценить инвестиционную программу компании и ее конкурентную позицию, важна точная оценка стоимости капитала компании.

Оценка стоимости капитала — это сложная задача. Стоимость или цена капитала — это не наблюдаемая, а, скорее, оцениваемая величина. Получение оценочной стоимости капитала требует множества допущений и оценок.

Другая проблема состоит в том, что стоимость капитала, которая соответственно применяется к конкретным инвестициям, зависит от характеристик этих инвестиций: чем рискованнее денежные потоки инвестиций, тем выше их стоимость капитала.

На самом деле компания должна оценивать стоимость капитала для конкретных проектов. Очень часто, однако, оценка стоимости капитала делается для компании в целом, а затем эта стоимость корректируется (в сторону повышения или понижения), чтобы отразить риск рассматриваемого проекта по сравнению со средним проектом компании.

Это чтение рассматривает следующие основные темы:

- Стоимость капитала (WACC) и ее основные вычисления.

- Выбор методов оценки затрат для различных источников капитала.

- Вопросы, с которыми сталкивается финансовый аналитик при использовании стоимости капитала.

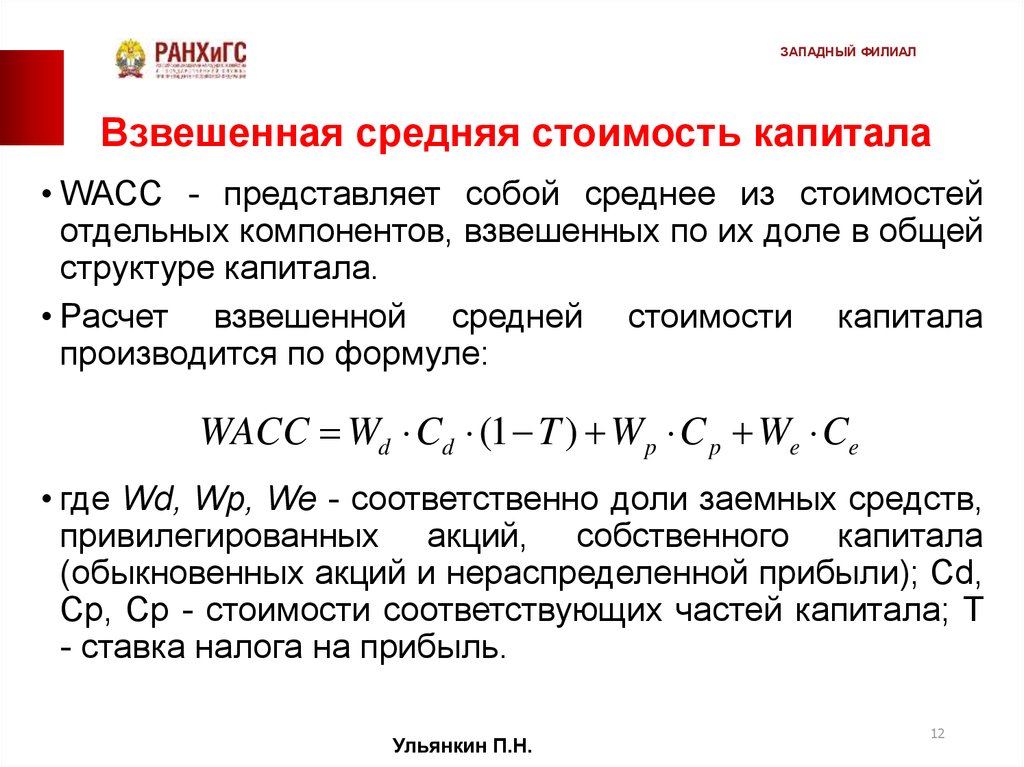

Средневзвешенная стоимость капитала (WACC).

Стоимость капитала (англ. ‘cost of capital’) — это ставка доходности, которую поставщики капитала (владельцы облигаций и собственники компании) требуют в качестве компенсации за свой вклад капитала в компанию.

Еще один взгляд на стоимость капитала заключается в том, что стоимость капитала — это альтернативная стоимость средств для поставщиков капитала:

Компания обычно имеет несколько альтернатив для привлечения капитала, включая эмиссию долевых и долговых инструментов, и инструментов, сочетающих долевые и долговые компоненты.

Каждый выбранный источник капитала становится компонентом финансирования компании и имеет свою цену или стоимость (требуемую норму доходности), которую можно назвать компонентной или составляющей стоимостью капитала (англ. ‘component cost of capital’).

Поскольку мы используем стоимость капитала для оценки инвестиционных возможностей, мы имеем дело с предельной стоимостью капитала или предельными затратами на капитал (англ. ‘marginal cost of capital’)

— стоимостью привлечения дополнительных средств для потенциального инвестиционного проекта. Таким образом, стоимость капитала, которой занимается инвестиционный аналитик, является предельной стоимостью.Рассмотрим сначала стоимость капитала всей компании (позже мы рассмотрим, ее корректировки для конкретных проектов).

Стоимость капитала компании является требуемой ставкой доходности, которую инвесторы требуют при инвестициях среднего риска.

Наиболее распространенный способ оценить эту требуемую ставку доходности заключается в расчете предельной стоимости каждого из различных источников капитала, а затем рассчитать средневзвешенное значение этой стоимости.

См. также:

CFA — Взвешенное среднее и меры центральной тенденции.

Это средневзвешенное значение называется средневзвешенной стоимостью капитала или средневзвешенными затратами на капитал (WACC, Weighted average cost of capital)

Веса в этом средневзвешенном значении являются пропорциями (долями) различных источников капитала, которые компания использует для поддержки своей инвестиционной программы.

Исходя из того, что источниками капитала должны быть обыкновенные акциями, привилегированные акции и долговые инструменты, а также допуская тот факт, что в некоторых юрисдикции процентные расходы могут вычитаться при расчете налога на прибыль, формула WACC выглядит следующим образом:

\( \dstl \WACC = w_d r_d (1-t) + w_p r_p + w_e r_e \) (Формула 1)

где:

- \( w_d \) = доля долга, которую компания использует, когда привлекает новые средства.

- \( r_d \) = предельная стоимость доли долга до налогообложения.

- \( t \) = предельная налоговая ставка компании.

- \( w_p \) = доля привилегированных акций, которую компания использует, когда привлекает новые средства.

- \( r_p \) = предельная стоимость привилегированных акций.

- \( w_e \) = доля собственного капитала, которую компания использует, когда привлекает новые средства.

- \( r_e \) = предельная стоимость капитала.

Есть ряд важных вопросов, касающихся расчета WACC, показаного в Формуле 1, о которых финансовый аналитик должен знать.

Ниже мы рассмотрим два ключевых вопроса: налоги и определение весов.

Налоги и расчет стоимости капитала (WACC).

Предельной стоимостью долгового финансирования является стоимость долга с учетом допустимого налогового вычета для процентов по долгу, в соответствии с налоговым законодательством данной юрисдикции.

Если проценты не подлежат вычету в целях налогообложения, то используемая в формуле WACC налоговая ставка ( \(t \)) равна нулю, чтобы эффективная предельная стоимость долга была равна \( r_d\), т.е. до налогообложения.

Если проценты можно вычитать в полном объеме, то налоговый вычет снижает эффективную предельную стоимость, чтобы отразить не облагаемую налогом прибыль, и предельная стоимость долга равна \( r_d(1-t) \).

Например, предположим, что компания выплачивает €1 млн. процентов под долгу в размере €10 млн. Стоимость этого долга не равна €1 млн., потому что эти процентные расходы снижают налогооблагаемую прибыль на €1 млн., что приводит к снижению налога на прибыль.

Если компания имеет предельную налоговую ставку 40%, то этот €1 млн. процентов обходится компании в (€1 млн.)(1 — 0.4) = €0.6 млн., потому что проценты сокращают налоги компании на €0.4 млн.

В этом случае стоимость долга до налогообложения составляет 10%, тогда как стоимость долга после налогов составляет (€0. 6 млн.)/ (€10 млн.) = 6%, что также можно рассчитать как 10%(1 — 0.4).

6 млн.)/ (€10 млн.) = 6%, что также можно рассчитать как 10%(1 — 0.4).

В юрисдикциях, где допускается налоговый вычет для процентных расходов, но эта возможность ограничена финансовым положением компании (например, положительной прибылью покрытия процентов) и/или иными условиями налогового права, компания может оказаться в ситуации, когда дополнительные процентные расходы не подлежат налоговому вычету.

Если вышеуказанная компания с €10 млн. долга была бы в такой ситуации, ее эффективная предельная стоимость долга составила бы 10%, а не 6%, потому что любые дополнительные процентные расходы не вычитались бы для целей налогообложения.

Другими словами, если есть ограничение налогового вычета, предельной стоимостью долга является стоимость долга без какой-либо налоговой корректировки: \( r*_d \) отражает эффективную предельную стоимость долга, \( r*_d = r_d \).

Пример (1) расчета средневзвешенной стоимости капитала (WACC).

Предположим, что ABC Corporation имеет следующую структуру капитала: 30% долга, 10% привилегированных акций и 60 собственного (обыкновенного акционерного) капитала. Также предположим, что процентные расходы подлежат налоговому вычету.

Также предположим, что процентные расходы подлежат налоговому вычету.

ABC Corporation хочет сохранить это соотношение, поскольку оно позволяет привлечь новые средства. Ее стоимость долга до налогообложения составляет 8%, стоимость привилегированных акций составляет 10%, а стоимость собственного капитала составляет 15%.

Если предельная налоговая ставка компании составляет 40%, то какой будет средневзвешенная стоимость капитала ABC?

Решение:

Средневзвешенная стоимость капитала равна:

\( \WACC = (0.3)(0.08)(1 — 0.40) + (0.1)(0.1) + (0.6)(0.15) = 11.44\% \)

Пример 2. Включение налогового эффекта в стоимость капитала.

Финансовый аналитик оценивает стоимость капитала корпорации Zeale Corporation.

В процессе этой оценки аналитик оценил доналоговую стоимость капитала для долга и собственного капитала Zeale в 4% и 6% соответственно.

Какими будут стоимость долга и собственного капитала после налогообложения, если нет ограничения на налоговый вычет процентов, а предельная налоговая ставка Zeale составляет:

- 30%?

- 48%?

|

Предельная ставка налога |

Стоимость долга после налогов |

Стоимость собственного капитала после налогов |

|

|---|---|---|---|

|

Решение п. |

30% |

0.04(1 — 0.30) = 2.80% |

6% |

|

Решение п.2: |

48% |

0.04(1 — 0.48) = 2.08% |

6% |

1:

1:Примечание: для собственного капитала нет налоговой корректировки. Стоимость доналоговая стоимость собственного капитала равна за посленалоговой стоимости собственного капитала.

Как определять веса для расчета средневзвешенной стоимости (WACC)?

Как мы определяем, какие веса использовать?

В идеале мы хотим использовать именно ту долю каждого источника капитала, которую компания будет использовать в проекте или компании.

Если предположить, что компания имеет целевую структуру капитала и привлекает капитал в соответствии с этой целью, мы должны использовать эту целевую структуру капитала.

Целевая структура капитала (англ. ‘target capital structure’) — это структура капитала, которую компания стремится достигнуть.

Если мы знаем целевую структуру капитала компании, то, конечно, мы должны использовать ее в нашем анализе. Аутсайдеры компании, например, внешние аналитики, как правило, не знают целевую структуру капитала и должны оценивать ее, используя один из нескольких подходов:

- Сделать предположение о текущей структуре капитала компании, используя веса на основе рыночной стоимости компонентов капитала, которые образуют предполагаемую целевую структуру капитала компании.

- Изучить тенденции в структуре капитала компании или отчетность руководства, касающуюся политики структуры капитала.

- Использовать усредненные структуры капитала сопоставимых компаний.

Не зная целевую структуру капитала компании, мы можем использовать метод 1 как базовый подход.

Обратите внимание, что в методе 3 мы используем невзвешенные, арифметические средние, что часто делается для упрощения.

Предположим, что мы используем текущую структуру капитала компании как образец для целевой структуры капитала. В этом случае мы используем рыночную стоимость различных источников капитала при расчете этих пропорций.

Например, если компания имеет следующую рыночную стоимость компонентов своего капитала:

|

Облигации |

$5 млн. |

|

Привилегированные акции |

1 млн. |

|

Обыкновенные акции |

14 млн. |

|

Итого, капитала |

$20 млн. |

Веса, которые мы применяем, будут:

\( w_d \) = 0. 25

\( w_p \) = 0.05

\( w_e \) = 0.70

Пример 3 иллюстрирует оценку весов.

Обратите внимание, что простой способ преобразования коэффициента debt-to-equity (D/E) в вес, то есть, D/(D+E) ,заключается том, чтобы разделить D/E на 1 + D/E.

Пример 3. Оценка весов при расчете стоимости капитала (WACC).

Финансовый аналитик оценивает стоимость капитала компании GeWicht GmbH. Имеется следующая информация:

|

Рыночная стоимость долга |

€50 млн. |

|

Рыночная стоимость собственного капитала |

€60 млн. |

Основные конкуренты и их структуры капитала (в млн.):

|

Конкурент |

Рыночная стоимость долга |

Рыночная стоимость |

|---|---|---|

|

A |

€25 |

€50 |

|

B |

€101 |

€190 |

|

C |

£40 |

£60 |

Каковы соотношения долга и собственного капитала GeWicht GmbH получит аналитик, если будет использовать при оценке:

- текущую структуру капитала компании?

- структуру капитала конкурентов?

- Предположим, что GeWicht объявляет о том, что отношение долга к собственному капиталу 0.

7 отражает ее целевую структуру капитала. Какие веса следует использовать аналитику при расчете WACC?

7 отражает ее целевую структуру капитала. Какие веса следует использовать аналитику при расчете WACC?

Решение для части 1:

Текущая структура капитала.

\( \dst w_d = { \€50 \over \€50 + \€60 } = 0.4545 \)

\( \dst w_e = { \€60 \over \€50 + \€60 } = 0.5454 \)

Решение для части 2:

Структура капитала конкурентов.

\( \dst w_d = { \€25 \over \€25 + \€50 } + { \€101 \over \€101 + \€190 } + { £40 \over £40 + £60 } = 0.3601 \)

\( \dst w_e = { \€50 \over \€25 + \€50 } + { \€190 \over \€101 + \€190 } + { £60 \over £40 + £60 } = 0.6399 \)

Эти веса представляют собой среднее арифметическое часть долей долга и собственного капитала трех компаний, соответственно.

Решение для части 3:

Отношение долга к собственному капиталу 0.7 представляет собой вес долга 0.7/1.7 = 0.4118, поэтому:

\( w_d \) = 0.4118 и \( w_e \) = 1 — 0.4118 = 0. 5882

Это были бы предпочтительные веса для расчета средневзвешенной стоимости капитала (WACC).

Расчет средневзвешенной стоимости капитала

Содержание страницы

- Что собой представляет средневзвешенная стоимость капитала

- Для чего требуется

- Порядок расчета средневзвешенной стоимости капитала

- Что влияет на размер ССК

- Когда нужно использовать ССК

Оценка фирмы может понадобиться разным лицам: и руководителям, и партнерам, и потенциальным покупателям. Осуществляется она на базе множества показателей. Они помогают установить эффективность деятельности, проблемные моменты, над которыми нужно поработать для повышения прибыли и рентабельности. Средневзвешенная стоимость капитала – это именно такой показатель, который нужен для оценки фирмы.

Вопрос: Правомерен ли отказ в государственной регистрации перехода права собственности на недвижимое имущество, передаваемое в качестве выплаты действительной стоимости доли в уставном капитале ООО, если изменения о составе участников не внесены в ЕГРЮЛ?

Посмотреть ответ

Что собой представляет средневзвешенная стоимость капитала

ССК – это средняя ставка (в процентах), отображающая ставки по всем существующим у компании источникам финансирования. Расчеты предполагают учет части конкретного источника от совокупного их объема. Значение, получившееся в итоге расчетов, является стоимостью капитала, авансированного в работу предприятия. Этот показатель применяется относительно редко, так как он не лишен недостатков. В частности, сложно получить точное значение.

Как производится увеличение уставного капитала за счет увеличения номинальной стоимости акций (долей)?

Для чего требуется

Средневзвешенная стоимость используется для оценки бизнес-проекта и финансового анализа. Позволяет установить объем расходов, нужный для обеспечения каждого из направлений финансирования. На базе этого параметра принимаются решения, касающиеся инвестиций. В частности, компания инвестирует в другие проекты только в том случае, если уровень рентабельности равен или больше уровня ССК. В обратном случае инвестиции не будут выгодны для фирмы. ССК дает представление о минимальном возврате средств от инвестиций.

Вопрос: На какую дату для целей исчисления НДФЛ возникает доход в виде увеличения номинальной стоимости долей в уставном капитале за счет нераспределенной прибыли прошлых лет (п. 19 ст. 217, ст. 223 НК РФ)?

Посмотреть ответ

Рассмотрим все функции ССК:

- Используется при выборе наилучших направлений финансирования для нового проекта.

- Это мера оценки полноты формирования прибыли фирмы от операционной работы.

- Это критерий для принятия решений руководителя, касающихся направления денег в инвестирование.

- Это критерий для принятия решений руководителя касательно применения аренды и лизинга основных производственных фондов. Позволяет оценить степень выгодности аренды.

- Прогнозируемый показатель ССК – это элемент обоснования разумности решений руководителя относительно слияния фирм.

- Это критерий для принятия решений в плоскости реального инвестирования фирмы.

- Является критерием для оценки результатов финансовой политики.

- ССК – это ключевой измеритель значения рыночной стоимости капитала.

Показатель напрямую влияет на стоимость капитала, актуальную для рынка.

При определении показателя нужны не сведения из бухгалтерской отчетности, а рыночные расценки. Это принципиально для российских фирм. Связано это с тем, что в России данные из отчетности и реальные данные крайне часто отличаются между собой. Использование сведений из документации помешает получить достоверные результаты.

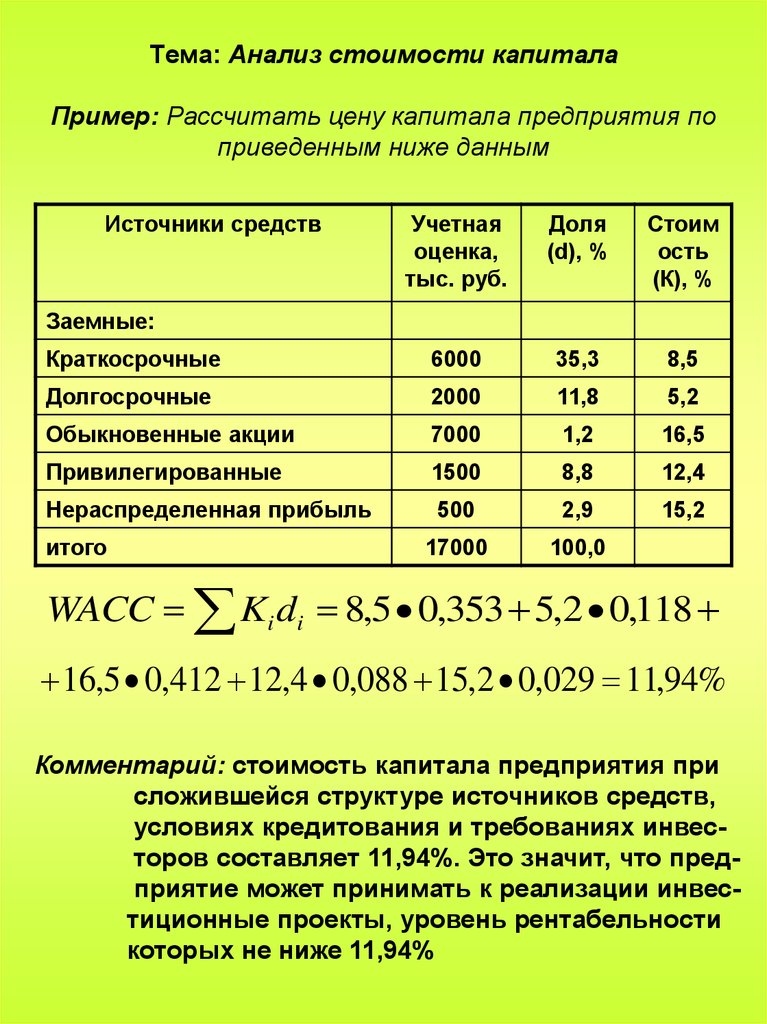

Порядок расчета средневзвешенной стоимости капитала

У компании может быть много источников финансирования. К ним могут относиться привилегированные акции, различные редкие источники. При расчетах они будут учитываться только в тех случаях, когда доля их в капитале значительная.

Для расчетов используется специальная формула. Интересно, что существует множество ее видов. Для чего нужны модификации? Основная формула помогает установить номинальную стоимость капитала после перечисления всех платежей по налогам. Ее разновидности помогут рассчитать ССК до обложения налогами. Некоторые модификации обеспечивают учет инфляции и других важных факторов.

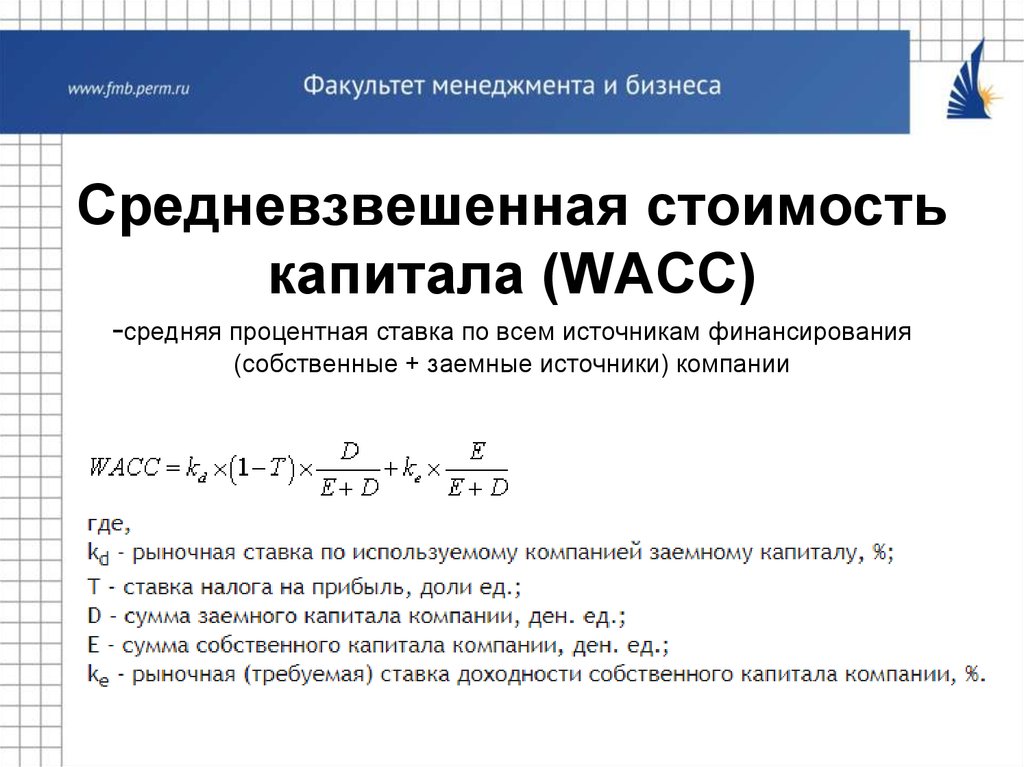

Классическая формула:

ССК = Kd * (1 – T) * D / (D + E) + ke * E / (D + E)

В формуле используются эти значения:

- Kd – рыночная ставка по займам, имеющимся в капитале фирмы. Принимается в процентах.

- T – налог на прибыль, выражаемый в долях.

- D – займы в денежном измерении.

- E – размер собственного капитала в денежном измерении.

- ke – рыночная ставка доходности капитала фирмы в процентах.

Классическая формула довольно сложна в использовании. Она длинная и громоздкая. Однако расчеты можно значительно упростить. Возможно это в том случае, если у фирмы есть только два источника финансирования – займы и собственные средства. При этом можно использовать упрощенную модификацию формулы:

ССК = Ks * Ws + Kd * Wd

В формуле используются эти значения:

- Ks – стоимость капитала, принадлежащего предприятию (%).

- Ws — доля своего капитала (в %, на основании бухгалтерского баланса).

- Kd – стоимость заемного капитала (%).

- Wd – доля займов в % (на основании данных баланса).

Подобная формула поможет легко определить средневзвешенную стоимость капитала.

Что влияет на размер ССК

ССК может меняться под воздействием множества факторов. Они могут быть внешними и внутренними. На первые представители фирмы влиять не могут. Рассмотрим внешние факторы:

- Ситуация на фондовом рынке. Она может оказывать воздействие на надбавку за риск. А эта надбавка может влиять на размер акционерного капитала.

- Ставка по капитальным инвестициям с отсутствующим риском. Также может воздействовать на акционерный капитал.

- Базовая рыночная ставка. Она воздействует на ставку по займам.

- Ставка налога на прибыль. Определяет стоимость займов, присутствующих в капитале фирмы.

Средневзвешенный капитал также изменяется под воздействием этих факторов:

- Надбавка за присутствующий риск, установленная для конкретной фирмы.

- Кредитный рейтинг.

- Соотношение заемного и общего капитала.

К СВЕДЕНИЮ! Показатель ССК может рассчитываться для отдельных проектов, для оценки расходов на источники финансирования.

При прогнозировании ССК можно ориентироваться на эти показатели:

- Структура капитала по источникам финансирования.

- Длительность применения заемного капитала.

- Показатель риска, который определяется через эти параметры: финансовая стабильность, платежеспособность, рентабельность, деловая активность фирмы.

- Средняя оценка процентов по ссуде.

- Ставка налога на прибыль, утвержденная для конкретного вида деятельности (с учетом льгот, если они есть).

- Политика фирмы касательно дивидендов, определяющаяся стоимостью своего капитала.

- Доступность разнообразных источников финансирования, от которой зависит финансовая гибкость компании.

- Отрасль деятельности, от которой зависят продолжительность производственного цикла и показатель ликвидности активов.

- Ступень жизненного цикла фирмы.

Корректность результатов расчета зависит от точности определения слагаемых формулы.

Когда нужно использовать ССК

Обычно средневзвешенная стоимость определяется для установления рентабельности, оценки эффективности финансовых вкладов. Расчет проводится при этих обстоятельствах:

- Привлечение инвестиций.

- Кредитование в банковском учреждении.

- Вклады с известным доходом.

- Инвестор сделал вклад в фирму, его фиксированный доход заранее был оговорен.

- Установление выгодности альтернативных вкладов.

Главное преимущество ССК – возможность принятия взвешенных решений относительно инвестирования, которые не приведут к снижению показателя прибыльности.

К СВЕДЕНИЮ! Обычно вычисления проводятся бухгалтером фирмы с целью выяснения рентабельности. Однако показатель может понадобиться и другим лицам. К примеру, инвесторам, потенциальным покупателям предприятия. Это один из способов оценить успехи деятельности фирмы.

Как рассчитать WACC | Средневзвешенная стоимость капитала

Многие компании используют заемные средства для ведения своего бизнеса, поэтому формулы расчета стоимости капитала являются важным элементом любой оценки потенциальной прибыльности компании. Используемый аналитиками и инвесторами для оценки того, стоит ли инвестировать в компанию, WACC является одной из таких формул. Но что такое WACC? Узнайте больше о средневзвешенной стоимости капитала и узнайте, как самостоятельно рассчитать WACC.

Что такое WACC?

Средневзвешенная стоимость капитала (WACC) — это расчет смешанной стоимости капитала бизнеса. В этом расчете каждый тип капитала пропорционально взвешивается в соответствии с его процентной долей от общей суммы капитала, а затем суммируется. При расчете WACC необходимо учитывать все источники капитала, включая облигации, долгосрочные долговые обязательства, обыкновенные акции и т. д.

WACC часто используется в качестве пороговой ставки (минимальной нормы прибыли, ожидаемой от проекта или инвестиции) для оценки инвестиционных возможностей, что может сделать его отличным индикатором того, стоит ли продолжать инвестиции или нет. Кроме того, WACC может использоваться в качестве ставки дисконтирования при расчете чистой приведенной стоимости (NPV) бизнеса.

Как рассчитать средневзвешенную стоимость капитала

Стандартная формула WACC может показаться немного сложной, но как только вы получите всю необходимую информацию, научиться рассчитывать WACC не составит большого труда. Вот формула WACC:

WACC = (E/V x Re) + ((D/V x Rd) x (1-T))

Где:

E = Рыночная стоимость капитала компании

V = Общая стоимость капитала (собственный капитал + долг)

Re = Стоимость собственного капитала

D = Рыночная стоимость долга предприятия

Rd = Стоимость долга

T = Налоговая ставка

компонент с его пропорциональным коэффициентом. Затем эти результаты умножаются на ставку корпоративного налога для вашего бизнеса, что дает вам средневзвешенную стоимость капитала.

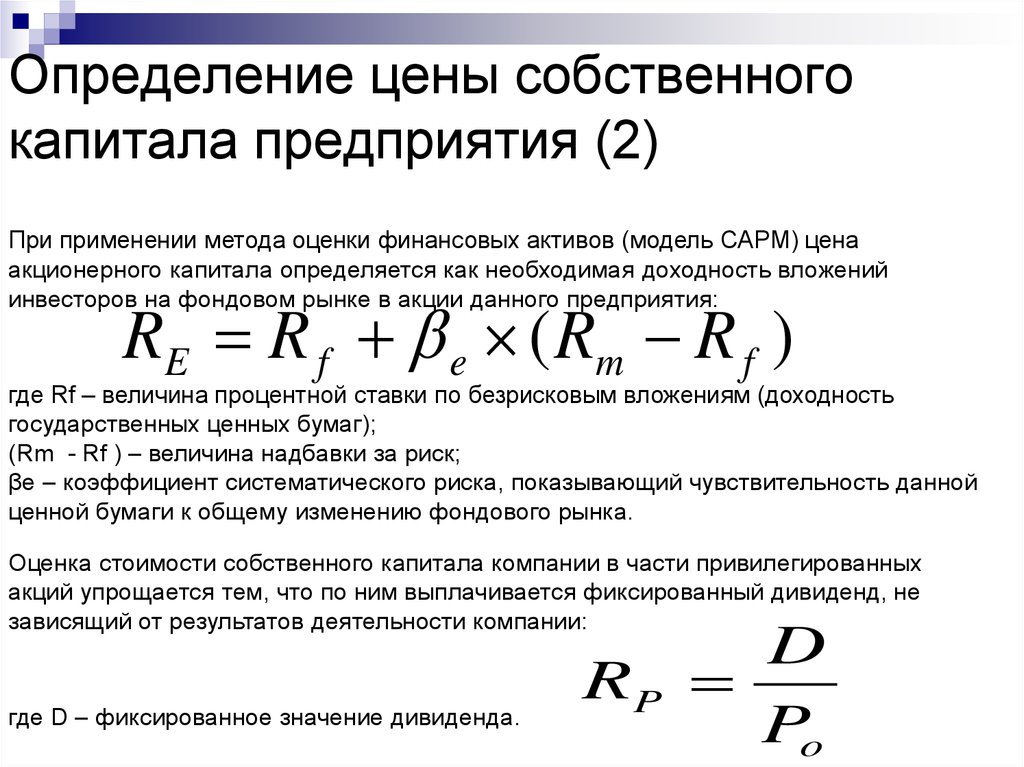

Расчет стоимости собственного капитала

При использовании формулы WACC расчет стоимости собственного капитала (Re) является одной из основных областей, где вы можете ошибиться. Это связано с тем, что акционерный капитал не имеет конкретной цены, он просто выдается инвесторам по той цене, которую они готовы заплатить.

Итак, чтобы понять, как рассчитать стоимость собственного капитала, нам нужно посмотреть, как инвесторы покупают и продают акции. Проще говоря, акционеры ожидают отдачи от своих инвестиций, и неспособность обеспечить ее им может привести к продаже ваших акций, что снизит стоимость вашей компании. В результате стоимость собственного капитала — это сумма, которую ваш бизнес должен потратить, чтобы поддерживать удовлетворительную цену акций.

Чему вы можете научиться у WACC?

WACC может быть эффективным способом для инвесторов и аналитиков определить, стоит ли инвестировать в компанию. Поскольку WACC дает представление о средней стоимости заимствования, более высокий средневзвешенный процент может указывать на то, что стоимость финансирования компании выше. Это означает, что у бизнеса будет меньше денежных средств для погашения дополнительного долга или распределения среди акционеров, а это означает, что он с меньшей вероятностью будет создавать ценность и может быть не очень хорошей инвестицией.

Каковы ограничения формулы WACC?

Однако есть некоторые недостатки, связанные с использованием WACC для оценки проектов. Что наиболее важно, научиться рассчитывать WACC кажется намного проще, чем это есть на самом деле. Некоторые элементы, такие как стоимость собственного капитала, непоследовательны, и разные компании могут сообщать о них по-разному. Это не дает формуле WACC особенно высокого уровня сопоставимости, и, хотя это полезный инструмент, он не должен быть единственным показателем, который вы используете при принятии решения о том, стоит ли инвестировать в бизнес.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при получении счетов. Узнайте, как GoCardless может помочь вам со спонтанными или регулярными платежами.

Формула средневзвешенной стоимости капитала (WACC) | Пример

Что такое WACC?

Определение: Средневзвешенная стоимость капитала (WACC) — это финансовый коэффициент, который рассчитывает стоимость финансирования и приобретения активов компании путем сравнения структуры долга и собственного капитала бизнеса. Другими словами, он измеряет вес долга и реальную стоимость заимствования денег или привлечения средств за счет собственного капитала для финансирования новых капиталовложений и расширения на основе текущего уровня долга и структуры собственного капитала компании.

Руководство обычно использует этот коэффициент, чтобы решить, следует ли компании использовать заемный или собственный капитал для финансирования новых покупок.

Это отношение очень всеобъемлющее, поскольку оно усредняет все источники капитала; включая долгосрочный долг, обыкновенные акции, привилегированные акции и облигации; для измерения средней стоимости заемных средств. Это также чрезвычайно сложно. Вычислить стоимость долга довольно просто. Облигации и долгосрочные долговые обязательства выпускаются с установленными процентными ставками, которые можно использовать для расчета их общей стоимости. С другой стороны, акции, такие как обыкновенные и привилегированные акции, не имеют общедоступной объявленной цены. Вместо этого мы должны вычислить цену акций, прежде чем применять ее к уравнению.

Вот почему многие инвесторы и кредиторы склонны не сосредотачиваться на этом измерении как на единственном индикаторе стоимости капитала. Оценка стоимости собственного капитала основана на нескольких различных допущениях, которые могут варьироваться в зависимости от инвестора. Давайте посмотрим, как рассчитать WACC.

Что такое формула WACC?

Формула WACC рассчитывается путем деления рыночной стоимости собственного капитала фирмы на общую рыночную стоимость собственного капитала и долга компании, умноженного на стоимость собственного капитала, умноженного на рыночную стоимость долга компании, на общую рыночную стоимость собственный капитал и долг, умноженные на стоимость долга, умноженные на 1, за вычетом ставки корпоративного подоходного налога.

Вау, это был полный рот. Вот как выглядит уравнение.

Вот список элементов формулы средневзвешенного значения и их значение.

- Re = общая стоимость собственного капитала

- Rd = общая стоимость долга

- E = рыночная стоимость общего капитала

- D = рыночная стоимость общего долга

- V = общая рыночная стоимость совокупного долга и собственного капитала компании или E + D

- E/V = доля собственного капитала в общем финансировании

- D/V = долговая часть общего финансирования

- Tc = ставка налога на прибыль

Расчет WACC

Теперь давайте разобьем уравнение WACC на элементы и объясним его более простыми словами.

Расчет WACC довольно сложен, потому что в него вовлечено так много разных частей, но на самом деле есть только два элемента, которые сбивают с толку: определение стоимости собственного капитала и стоимости долга. После того, как вы вычислите эти два числа, вычислить WACC не составит труда.

Стоимость собственного капитала

Стоимость собственного капитала, представленная Re в уравнении, трудно измерить точно, потому что выпуск акций является бесплатным для компании. Компания не выплачивает проценты по размещенным акциям. Кроме того, каждая акция не имеет определенной стоимости или цены. Он просто выдает их инвесторам по цене, которую инвесторы готовы заплатить за них в любой момент времени. Когда рынок высок, цены на акции высоки. Когда рынок низок, цены на акции низки. Там нет реального стабильного числа для использования. Так как же измерить стоимость собственного капитала?

Нам нужно посмотреть, как инвесторы покупают акции. Они покупают акции в расчете на возврат своих инвестиций в зависимости от уровня риска. Это ожидание устанавливает требуемую норму прибыли, которую компания должна платить своим инвесторам, иначе инвесторы, скорее всего, продадут свои акции и инвестируют в другую компанию. Если слишком много инвесторов продадут свои акции, цена акций может упасть и снизить стоимость компании. Я сказал вам, что это несколько сбивает с толку. Подумайте об этом так. Стоимость собственного капитала — это сумма денег, которую компания должна потратить, чтобы соответствовать требуемой инвесторами норме прибыли и поддерживать стабильный курс акций.

Стоимость долга

По сравнению со стоимостью собственного капитала стоимость долга, представленная Rd в уравнении, довольно просто вычислить. Мы просто используем рыночную процентную ставку или фактическую процентную ставку, которую компания в настоящее время выплачивает по своим обязательствам. Имейте в виду, что процентные расходы имеют дополнительные налоговые последствия. Проценты, как правило, подлежат вычету, поэтому мы также учитываем сумму налоговых сбережений, которыми компания сможет воспользоваться, выплачивая проценты, представленные в нашем уравнении Rd(1 – Tc)

Что все это значит?

Для чего используется WACC?

Проще говоря, формула средневзвешенной стоимости капитала помогает руководству оценить, следует ли компании финансировать покупку новых активов за счет долга или собственного капитала, путем сравнения стоимости обоих вариантов. Финансирование новых покупок за счет долга или собственного капитала может оказать большое влияние на прибыльность компании и общую цену акций. Менеджмент должен использовать уравнение, чтобы сбалансировать цену акций, ожидания инвесторов в отношении доходности и общую стоимость приобретения активов. Руководители и совет директоров используют средневзвешенное значение, чтобы судить о целесообразности слияния.

Инвесторы и кредиторы, с другой стороны, используют WACC, чтобы оценить, стоит ли инвестировать в компанию или давать ей деньги взаймы. Поскольку WACC представляет собой среднюю стоимость заимствования денег по всем структурам финансирования, более высокие средневзвешенные проценты означают, что общая стоимость финансирования компании выше, и у компании будет меньше свободных денежных средств для распределения среди акционеров или погашения дополнительного долга. По мере увеличения средневзвешенной стоимости капитала компания с меньшей вероятностью будет создавать стоимость, и инвесторы и кредиторы склонны искать другие возможности.

Анализ WACC

Вы можете рассматривать это как измерение риска. По мере увеличения средней стоимости компания должна в равной степени увеличить свою прибыль и способность оплачивать более высокие затраты, иначе инвесторы не увидят прибыли, а кредиторы не получат возмещения. Инвесторы используют калькулятор WACC для расчета минимально приемлемой нормы прибыли. Если их прибыль падает ниже средних затрат, они либо теряют деньги, либо несут альтернативные издержки.

Давайте рассмотрим пример.

WACC Пример

Предположим, что средняя доходность компании составляет 15%, а средние затраты составляют 5% в год. По сути, компания получает 10% прибыли на каждый доллар, который она инвестирует в себя. Инвестор будет рассматривать это как компанию, производящую 10 центов стоимости на каждый вложенный доллар. Эти 10 центов могут быть распределены между акционерами или использованы для погашения долга.

Теперь давайте рассмотрим противоположный пример. Предположим, что в конце года прибыль компании составляет всего 10 %, а средняя стоимость капитала составляет 15 %. Это означает, что компания теряет 5 центов на каждый вложенный доллар, потому что ее затраты превышают ее доходы. Такая компания не привлекла бы ни одного инвестора. Ее руководству следует работать над реструктуризацией финансирования и снижением общих затрат компании.

Об авторе