Оптимизация ндс: Мифы и факты об оптимизации НДС в 2018 году

Мифы и факты об оптимизации НДС в 2018 году

Возможность оптимизации самого сложного налога, являющегося головной болью большинства организаций на общей системе налогообложения, не перестает будоражить умы предпринимателей. Как не платить государству 18% от поступившей на счет организации суммы? Ведь эти деньги уже на счете, ими можно распорядиться, они так нужны компании, да без них, возможно, прибыли и вовсе нет!

Может быть, бежать на семинар известных московских консультантов, на протяжении десяти лет рассказывающих одно и то же, обещающих дать «полный обзор работающих «обнальных» схем НДС»? А если НДС станет 22%, а если он и впрямь будет уплачиваться напрямую в бюджет при перечислении денег? Как всегда, убираем эмоции и разбираемся объективно. Для наглядности, все схемы будут подробно проиллюстрированы.

1. Про НДС, который якобы с 01.01.2018 года платится в бюджет напрямую

27 ноября 2017 года был принят 355-ФЗ, внесший значительные изменения в 21 главу НК РФ.

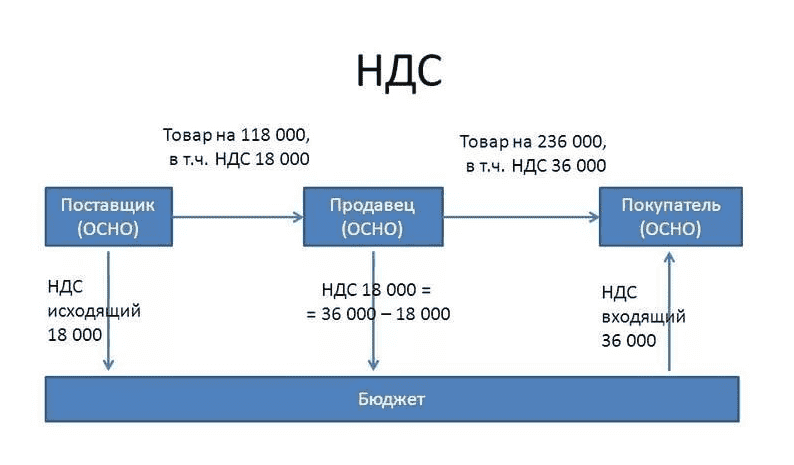

Если коротко, то НДС исчисляется налоговыми агентами (покупателями, независимо от применяемой системы налогообложения), а не продавцами, применяющими общую систему налогообложения (физические лица и «упрощенцы» по-прежнему не являются плательщиками НДС и не «передают» его налоговому агенту, указывая в первичных документах «Без НДС»).

Никаких «волшебных» способов налоговой оптимизации и пространных рассуждений о предпринимательстве и трудностях ведения бизнеса.

Мы ценим ваше время, поэтому наш семинар проходит 1 день и содержит максимум информации.

Мы предлагаем конкретные решения для каждого бизнеса.Приходите на наш семинар для собственников бизнеса и первых лиц компании 12 апреля, возможно онлайн и оффлайн-участие.

Подробнее.

Продавец в счете-фактуре делает соответствующую надпись или ставит штамп «НДС исчисляется налоговым агентом». Одновременно с исчислением, покупатель на общей системе налогообложения имеет право принять НДС к вычету, т.е. фактически сумма налога в бюджет не уплачивается.

Вычет осуществляется в том же налоговом периоде, что и покупка товара, независимо от момента его дальнейшей реализации.

На схеме это выглядит следующим образом:

Никакого перечисления «агентского» НДС вместе с платежом контрагенту нет!

В настоящее время НДС платится напрямую в бюджет только на основании п. 4. ст. 174 НК РФ – налоговыми агентами, при перечислении денежных средств иностранным организациям, не состоящими на учете в РФ.

Негативное влияние изменения в НК РФ, внесенные ФЗ-355 от 27.11.2017 г. оказали только на посредников на «упрощенке» (в случаях покупки товара у организаций на ОСН), а также на экспортеров сырьевых товаров, которые могут принять «агентский» НДС к вычету, только после подтверждения нулевой ставки по экспортному НДС, тогда как при реализации тех же товаров на внутреннем рынке – одновременно с исчислением.

Одновременно эти изменения предоставили возможность налоговикам контролировать прохождение товара от его образования, до реализации конечному потребителю, при этом возможность принятия вычета НДС одновременно с его исчислением привел к превышению «нормативного» уровня вычетов по НДС (89%), что является как фактором дополнительного риска назначения выездной налоговой проверки, так и возможностей мотивированного превышения доли вычета.

2. Про «оптимизируемый» НДС и некоторые популярные «способы»

Для иллюстрации отсутствия возможности оптимизации НДС всеми участниками сделки, приведем пример замены зачасти оплаты с НДС неустойкой, которая НДС не облагается:

В данном случае, ООО «Поставщик» получает налоговую выгоду в виде уменьшения размера НДС, подлежащего уплате в бюджет, но одновременно у ООО «Покупатель» уменьшается входящий НДС, а значит, сокращается размер налогового вычета.

Таким образом, выгоду получает только одна сторона договора – ООО «Поставщик», при этом если неустойка была сформирована искусственно – налоговая выгода необоснованная.

Аналогичная логика справедлива и в отношении всех видов агентских договоров, например — исходная ситуация при перепродаже ООО «Х» товара:

Если в целях оптимизации НДС и налога на прибыль, ООО «Х» переходит на УСН с базой доходы-расходы (15%) и становится агентом:

Налоговая выгода ООО «Х» очевидна, не меняется налоговая нагрузка у ООО «Покупатель», а вот ООО «Принципал» получает увеличение налоговой нагрузки по НДС, которая ему фактически передается от ООО «Х».

Косвенная природа НДС возникает и при других видах агентских договоров, независимо от того, поименованы они в соответствии с ГК РФ или названы «обратными», «прямыми» и т.д.

Проще говоря, кто-то в цепочке все равно НДС должен заплатить.

Ситуация актуальна и для давальческих схем, которые не оптимизируют НДС, но в определенных случаях, могут снизить налоговую нагрузку всей группы компаний за счет налога на прибыль и «зарплатных» налогов.

Популярный способ оптимизации в виде разделения НДС-ных и без НДС-ных потоков строго говоря, не оптимизирует НДС, при этом согласно письму ФНС РФ от 11 августа 2017 г.

Проблема оптимизации НДС кроется в самой постановке вопроса: НДС законно не оптимизируется, а незаконные способы с помощью фирм-однодневок в 2018 году являются атавизмами.

Собственникам бизнеса необходимо ставить другой вопрос: как создать структуру бизнеса, которая позволила бы ему быть прибыльным, при этом использовать законные способы налоговой оптимизации, механизмы защиты активов бизнеса и собственников?

Получить ответы на эти вопросы вы сможете на нашем семинаре.

Вас ждут только реальные кейсы «Комплаенс решения», основанные на судебной практике и законодательстве.

Узнайте, как сделать ваш бизнес безопасным, эффективно оптимизировать налоги, защитить активы бизнеса и собственников.

12 апреля, Санкт-Петербург, «Бизнес в эпоху перемен: реальная оптимизация налогов»

Форма участия: онлайн и оффлайн.

Подробнее.

Оптимизация НДС: разделаемся с мифами

Упущенная выгода — это один убытков в гражданском праве. Рассматриваются особенности взыскания, доказывания и методики расчета в арбитражной практике

Читать статью Комментарий к проекту постановления пленума ВАС РФ о последствиях расторжения договора Читать статьюКомментарий к постановлению пленума ВАС РФ о возмещении убытков лицами, входящими в состав органов юридического лица.

О способах защиты бизнеса и активов, прав и интересов собственников (бенефициаров) и менеджмента. Возможные варианты структуры бизнеса и компаний, участвующих в бизнесе

Читать статьюДробление бизнеса – одна из частных проблем и постоянная тема в судебной практике. Уход от налогов привлекал и привлекает внимание налоговых органов. Какие ошибки совершаются налогоплательщиками и могут ли они быть устранены? Читайте материал на сайте

Привлечение к ответственности бывших директоров, учредителей, участников обществ с ограниченной ответственностью (ООО). Условия, арбитражная практика по привлечению к ответственности, взыскания убытков

Условия, арбитражная практика по привлечению к ответственности, взыскания убытков

АСК НДС-2 – объект пристального внимания. Есть желание узнать, как она работает, есть ли способы ее обхода, либо варианты минимизации последствий ее применения. Поэтому мы разобрали некоторые моменты с ней связанные

Читать статьюСрывание корпоративной вуали – вариант привлечения контролирующих лиц к ответственности. Без процедуры банкротства. Подходит для думающих и хорошо считающих кредиторов в ситуации взыскания задолженности

Читать статьюОбщество с ограниченной ответственностью с двумя участниками: сложности принятия решений и ведения хозяйственной деятельности общества при корпоративном конфликте, исключение участника, ликвидация общества. Равное и неравное распределение долей.

Равное и неравное распределение долей.

Оптимизация НДС для уменьшения налога

Краткое содержание:

Оптимизация НДС в 2020: схемы, варианты

Высокая налоговая ставка НДС за год не вызывает восторга у бизнесменов. Причем многие из них не отказываются от уплаты налогов, но отмечают при этом их высокую затратность для бюджета фирмы. Именно поэтому налоговая оптимизация ндс становится сегодня все более популярной. Услуга предполагает снижение затрат на налогообложение и их оптимизацию, но без конфликта с актуальным законодательством и контролирующими инстанциями. 🎀

🎀

Если говорить о законных методах решения проблемы, то оптимизация налогообложения ндс может быть осуществлена одним из таких способов:

Выполнение экспортных операций или быстрый вывод средств в зоны с меньшей налоговой ставкой;

Перевод капитала компаниям, которые имеют упрощенную систему налогообложения;

Перечисление средств предприятиям с более низкими процентами налогообложения.

Подобные варианты пользуются спросом у многих фирм. Причем с любым вектором деятельности. Это могут быть транзитные грузоперевозки через разные страны, продажа овощной и прочей продукции, а также импорт товаров. Но есть определенные риски, которые требуют привлечения профессионалов. Нам вы можете довериться без малейшей опаски. Мы не подведем.

Возможны и прочие методы оптимизации, а именно:

Замена операций с налоговыми обязательствами на те, которые не предполагают отчислений в бюджет;

Привлечение посредников для отсрочки налоговых выплат;

Отмена некоторых операций для их реализации в рамках следующего отчетного периода.

Цена любой из таких услуг меньше. Но в этом случае налоги не снижаются, а лишь переносятся на более поздний период

Но во сколько обойдется оптимизация ндс цены на которую мы предлагаем наиболее выгодные в регионе?

Итоговая стоимость формируется индивидуально в той или иной ситуации. Но вам не стоит переживать по этому поводу. Ведь наша оптимизация ндс и иные услуги по карману каждому желающему.

Как купить НДС для оптимизации налогообложения

Купить НДС достаточно просто.

Для этого вам нужно воспользоваться помощью наших специалистов. Любая оптимизация налогов по ндс реализуется в кратчайшие сроки, мы комплексно подходим к работе и всегда нацелены на достижение позитивного результата.

Если же говорить о самом процессе сотрудничества с нами, то оптимизация ндс предполагает поочередное выполнение таких этапов:

Подача заявки – оформить ее можно любым удобным вам способом. Мы всегда на связи и готовы оперативно отреагировать на обращение;

Обсуждение нюансов – наши консультанты предлагают оптимизировать налоги несколькими способами и помогают вам подобрать наиболее оптимальный вариант;

Заключение агентского договора – он является основой для дальнейшего сотрудничества, а также включает в себя все права и обязанности сторон;

Выполнение оптимизации – при добавлении организаций и приобретении векселей учитывается специфика бизнеса, а также пожелания клиента;

Передача отчетности – подготовленная документация передается в уполномоченные инстанции для проверки. При потребности вносятся все требуемые правки и корректировки;

При потребности вносятся все требуемые правки и корректировки;

Расчет по работе – успешная оптимизация оплачивается в соответствии с достигнутыми ранее договоренностями. Договор закрывается, а при желании вами публикуется отзыв на специализированном форуме.

🔖Хотите купить ндс для эффективной оптимизации налогообложения – с гарантией и без лишних расходов? Тогда ждем вас в нашей компании. Мы предложим такой формат взаимодействия, который вас гарантированно заинтересует. Не нужно медлить. Обращайтесь. С нами вы решите любые финансовые проблемы.

Сэкономить на налогах хочет каждый предприниматель. Но важно не только желание. Нужно еще и умение. Хотя достичь требуемого очень просто. Решить все проблемы вам поможет покупка бумажного НДС. Причем мы предлагаем приобрести такой вычет с гарантией и на максимально выгодных для вас условиях.

У нас опытная команда, квалифицированный персонал и репутация надежного партнера. Мы не раздаем напрасных обещаний, но всегда полностью выполняем все принятые на себя обязательства. Предлагаемый нами бумажный ндс пройдет все проверки контролирующих инстанций. А при сотрудничестве с нами вы можете быть уверены не только в минимизации расходов, но и в абсолютной безопасности.

Предлагаемый нами бумажный ндс пройдет все проверки контролирующих инстанций. А при сотрудничестве с нами вы можете быть уверены не только в минимизации расходов, но и в абсолютной безопасности.

Бумажный ндс с гарантией 🌀

Недостаточно просто купить ндс на бумаге в первой попавшейся компании. Пусть и по весьма привлекательной цене. Важно прикрыть все используемые при этом счета-фактуры. Вот здесь и возникают проблемы. Ведь зачастую предлагают «пустые» счета с проставленными в них печатями и подписями. Никакой проверки они не проходят. А проверяющие спрашивают с руководства по всей строгости действующего законодательства.

Но есть и другой вариант. Предлагаемая нами схема позволяет исключить все возможные проблемы. Мы работаем с проверенными продавцами, которые имеют достаточный объем «входного» НДС. Его хватает для перекрытия совокупной суммы «исходящего» НДС. Это дает возможность продавать остатки и закрывать при этом финансовые потребности нуждающихся организаций.

Заключаемые при этом сделки добавляются в книгу продаж, а это исключает образование даже незначительных пробелов в цепи расчетов. Оплата по ним не является обязательной. А сами операции по покупке и продаже могут не регистрироваться в бухучете продавца. Возможно и их отображение в виде дебиторской задолженности с дальнейшим списанием после завершения периода исковой давности.

Оплата по ним не является обязательной. А сами операции по покупке и продаже могут не регистрироваться в бухучете продавца. Возможно и их отображение в виде дебиторской задолженности с дальнейшим списанием после завершения периода исковой давности.

Обращайтесь по оптимизации ндс

Оптимизация НДС. — вопрос №15767586. 9111.ru

Доброе утро Дмитрий Анатольевич.

Вполне законная и реальная схема оптимизации НДС

Достаточно часто на практике складываются ситуации, когда торговые организации вынуждены работать с поставщиками, не являющимися налогоплательщиками НДС (применяющими специальные режимы налогообложения УСН и ЕНВД, либо освобожденными от уплаты НДС по ст. 145 НК РФ). В этом случае эти торговые организации не вправе предъявить к вычету какую бы то ни было сумму НДС по приобретенным товарам, так как продавцы товара не платят этот налог: они либо выставляют покупателю счет-фактуру с нулевым НДС (в случае освобождения по ст. 145 НК РФ), либо вовсе не выписывают счет-фактуру (при уплате ЕНВД или при применении УСН). В дальнейшем, при перепродаже данного товара указанные торговые организации (если применяют общую систему налогообложения) обязаны будут исчислить и уплатить в бюджет НДС со всей стоимости реализуемой продукции. Использование в таких ситуациях договора, например, комиссии, по которому дружественная или дочерняя организация-посредник будут выступать в качестве комиссионера (т. е. реализовать товар по поручению своего поставщика, не приобретая при этом право собственности на реализуемый товар) и участвовать в расчетах от собственного имени, позволяет уплачивать НДС только с суммы своего вознаграждения, которое, по своей сути, является ничем иным как торговой наценкой (ст.156 НК РФ).

В дальнейшем, при перепродаже данного товара указанные торговые организации (если применяют общую систему налогообложения) обязаны будут исчислить и уплатить в бюджет НДС со всей стоимости реализуемой продукции. Использование в таких ситуациях договора, например, комиссии, по которому дружественная или дочерняя организация-посредник будут выступать в качестве комиссионера (т. е. реализовать товар по поручению своего поставщика, не приобретая при этом право собственности на реализуемый товар) и участвовать в расчетах от собственного имени, позволяет уплачивать НДС только с суммы своего вознаграждения, которое, по своей сути, является ничем иным как торговой наценкой (ст.156 НК РФ).

Подсчитать выгоду от использования данного способа просто. Сумма НДС к уплате равна разнице между НДС, который организация-посредник начислила бы при отгрузке потребителю, и налоговым вычетом, возникающим после оплаты продукции поставщику, не освобожденному от уплаты этого налога. Получается, покупатели, работающие с контрагентами-продавцами на УСН или ЕНВД, или освобожденными от уплаты НДС, должны уплачивать меньше налога на добавленную стоимость, чем если бы взаимоотношения между партнерами базировались на договоре купли-продажи.

способы, схемы, примеры. Формула НДС

Если вы имеется в собственном распоряжении бизнес, то уже, естественно, столкнулись с проблемой уплаты налогов. Дело в том, что при получении дохода от ведения собственного бизнеса вы обязаны часть этой прибыли отдать государству — это и есть налог. Если говорить точнее, то доход облагается конкретным налогом, который известен как НДС. Оптимизация его и станет главной темой данной статьи. Вы узнаете о том, что это такое, а также зачем вам это понадобится и какие преимущества это даст вашему бизнесу. Если вы еще не знаете, то НДС — это налог на добавленную стоимость, и из данного материала вы сможете узнать также, что это такое и почему многие предприниматели стремятся сократить его размер, используя самые разнообразные схемы и методы. Оптимизация НДС — это очень интересная тема для каждого читателя, который знаком с миром финансов, а также невероятно полезная тема для бухгалтеров и частных предпринимателей, так как именно они смогут использовать ее на практике.

Налог на добавленную стоимость

Прежде чем рассматривать, какой может быть оптимизация НДС, необходимо обратить внимание на то, что представляет собой этот пресловутый налог на добавленную стоимость. Естественно, специалисты в этой среде уже прекрасно знают, что это такое, но все же стоит уточнить для тех людей, которые не слишком хорошо разбираются в финансах. Итак, налог на добавленную стоимость — это косвенный налог, который взимается с фирмы, а точнее, с части стоимость услуги или товара, которая генерируются на протяжении всего цикла товара. Как видите, это вовсе не как налог на прибыль, с которым сложно будет производить какие-либо манипуляции, так как прибыль в большинстве случаев является конкретной. В данном же случае все не является настолько определенным, поэтому у вас есть широкое поле деятельности. Но при этом вам стоит понимать, что шутить с НДС не стоит, потому что всегда можно попытаться сократить количество выдаваемых средств, но переусердствовать и нарушить закон. Так что оптимизация НДС — это довольно сложный и кропотливый процесс. Естественно, вам стоит понимать, что у вас не получится сократить сумму налога очень сильно, более того, в некоторых случаях вам не удастся это сделать вообще, но вы сможете получить отсрочку по платежу, так что, так или иначе, это довольно полезный вариант, о котором вам стоит знать.

Так что оптимизация НДС — это довольно сложный и кропотливый процесс. Естественно, вам стоит понимать, что у вас не получится сократить сумму налога очень сильно, более того, в некоторых случаях вам не удастся это сделать вообще, но вы сможете получить отсрочку по платежу, так что, так или иначе, это довольно полезный вариант, о котором вам стоит знать.

Комплексный подход

В первую очередь вам стоит обратить внимание на то, что в различных точках мира и на различные товары и услуги налог на добавленную стоимость будет различаться. Очень часто эта ставка устанавливается на уровне 23 процентов, однако в разных странах имеются свои перечни товаров, в которых установлена ставка НДС 10 процентов. Прежде чем вы задумаетесь об оптимизации, вам стоит внимательно изучить законодательство конкретно вашей страны, а также разобраться с тем, под какие определения попадают товары и услуги, которые вы продаете, чтобы определить, какому именно проценту налога они соответствуют.

Основные ошибки

Многие люди считают, что на этом можно и закончить оптимизацию, но они ошибаются. Глубоко заблуждаются даже те, которые считают, что одного из имеющихся методов и подходов, которые будут описаны в статье позже, также будет достаточно для проведения грамотной оптимизации. К сожалению, вас придется разочаровать, так как этого гарантированно не будет достаточно. Естественно, одним методом вы, возможно, сможете отнять небольшую сумму от НДС, но она будет крайне мала, и вы вряд ли будете удовлетворены результатом.

Глубоко заблуждаются даже те, которые считают, что одного из имеющихся методов и подходов, которые будут описаны в статье позже, также будет достаточно для проведения грамотной оптимизации. К сожалению, вас придется разочаровать, так как этого гарантированно не будет достаточно. Естественно, одним методом вы, возможно, сможете отнять небольшую сумму от НДС, но она будет крайне мала, и вы вряд ли будете удовлетворены результатом.

Использование нескольких методов

Именно поэтому необходимо рассматривать оптимизацию НДС как комплексную меру, то есть вам нужно использовать сразу несколько методов, подходов, схем и стратегий, чтобы добиться стоящего результата. Но при этом никогда не забывать о том, что налоговые службы всегда очень внимательно проверяют отчетность и документацию, так что оптимизацию нужно проводить легально и чисто, то есть так, чтобы ваши действия не выглядели как попытка уклонения от уплаты налогов. Некоторые люди, которые проживают в выгодных для ведения собственного бизнеса странах, а также продают товары и усл

АЛБАНИЯ | ИСЛАНДИЯ | ПАКИСТАН |

| · НДС 20% | · НДС 24% | · НДС 13-17% |

| · Пошлины 0-15% | · Пошлины 0-30% (в среднем 3,6%) | · Пошлины 0-30% |

| · Акциз 7-40% (автомобили) | ||

АЛЖИР | ИНДИЯ | ПОЛЬША |

| · НДС 14-19% | · НДС 1-5%, 15% | · НДС 5-23% |

| · Пошлины 0-30% | · Пошлины 0-30% | · Пошлины 0-15% (средн. 4,2%) 4,2%) |

| · TSA 1 (предметы роскоши) 20-110% | · Акцизы 8-24% | |

| · Образовательный CESS: 3% | ||

АНДОРРА | ИНДОНЕЗИЯ | ПОРТУГАЛИЯ |

| · НДС 4,5% | · НДС 10% | · НДС 23% |

| · Пошлины 0-17% | · Пошлины 0-15% | · Пошлины 0-50% |

| · GST 10-50% (на предметы роскоши) | ||

ARUBA | IRELAND | PUERTO RICO (США) |

| · НДС 2% | · НДС 23% | · НДС 11.5% |

| · Пошлины 0-12% (средн. 3%) | · Пошлины 0-48,5% | · Налог на импорт 0-7% (на рассмотрении) |

АВСТРАЛИЯ | ISLE OF MAN (Великобритания) | REUNION ISLAND (Франция) |

| · GST 2 10% | · НДС 20% | · НДС 2,1-8,5% |

| · Пошлины 0-17,5% | · Пошлины 0-48. 5% 5% | · Пошлины 0-17% |

АВСТРИЯ | ИЗРАИЛЬ | РУМЫНИЯ |

| · НДС 20% | · НДС 17% | · НДС 19% |

| · Пошлины 3,5-15% (в среднем 3,5%) | · Пошлины 0,8-80% | · Пошлины 0-50% (в среднем 20%) |

| · Налог на покупку 5-90% | ||

| · Плата за привязку (отклонение ИПЦ) | ||

АЗОРЕС (Португалия) | ИТАЛИЯ | РОССИЯ |

| · НДС 18% | · НДС 22% | · НДС 18% |

| · Могут применяться импортные пошлины | · Пошлины 0-17% | · Пошлины 5-20% (средн.14%) |

| · Акцизный налог 20-570% | ||

БАЛЕАРСКИЕ ОСТРОВА (см. Испанию) | ЯПОНИЯ | СЕНЕГАЛ |

| · НДС 8% | · НДС 18% | |

| · Потребительский налог 5% | · Таможенные пошлины 0-20% | |

| · Акцизный налог 0-50% | ||

БЕЛАРУСЬ | ДЖЕРСИ (Великобритания) | СЕРБИЯ |

| · НДС 20% | · НДС 5% | · НДС 20% |

· Пошлины 0-100% (средн. 7,8%) 7,8%) | · Пошлины 0-22% | · Пошлины 0-30% (в среднем 9,4%) |

| · Акцизный налог 5-70% | ||

БЕЛЬГИЯ | КАЗАХСТАН | СИНГАПУР |

| · НДС 12, 21% | · НДС 12% | · НДС 7% |

| · Пошлины 3,5-15% (в среднем 3,5%) | · Пошлины 6% | · Налог на импорт 0-1% |

| · Транспортный налог 0-30% | ||

БОСНИЯ И ГЕРЦЕГОВИНА | ЛАТВИЯ | СЛОВАКИЯ |

| · НДС 17% | · НДС 21% | · НДС 20% |

| · Пошлины 0-15% | · Пошлины 0-20% | · Пошлины 0-15% (средн.4,2%) |

БОТСВАНА | ЛИВАН | СЛОВЕНИЯ |

| · НДС 12% | · НДС 11% | · НДС 9,5-22% |

| · Пошлины 37,5% (65%, автотранспорт) | · Пошлины 0-70% (в среднем 7,85%) | · Пошлины 0-48,5% (в среднем 20%) |

| · Акцизный налог 5-35% (предметы роскоши) | ||

БРАЗИЛИЯ | ЛЕСОТО (САКУ) | ЮЖНАЯ АФРИКА |

| · НДС 7-18% (по штату) | · НДС 15% | · НДС 15% |

| · Пошлины 10-35% | · Пошлины 0-45% (средн. 18,74%) 18,74%) | · Пошлины 0-40% (средн. 20%) |

| · Налог COFIN 13,57% | · Акцизный налог 5-10% (включая транспортные средства) | |

| · Налог ИПИ 0-20% | ||

| · Налог на PIS 2,62% | ||

БОЛГАРИЯ | ЛИХТЕНШТЕЙН (Администрация Швейцарии) | ЮЖНАЯ КОРЕЯ |

| · НДС 20% | · НДС 7.7% | · НДС 10% |

| · Пошлины 5-40% | · Пошлины 5-14% | · Пошлины 7,9% (средн.) |

| · Акцизный налог 10-20% | ||

КАНАДА | ЛИТВА | ИСПАНИЯ |

| · НДС 5% | · НДС 21% | · НДС 21% |

| · Пошлины 0-20% | · Пошлины 0-48.5% (средн. 20%) | · Пошлины 0-20% (средн. 4,2%) |

| · Акцизный налог 10-100% | ||

КАНАРСКИЕ ОСТРОВА (Испания) | ЛЮКСЕМБУРГ | ШРИ-ЛАНКА |

| · НДС 0% | · НДС 0-17% | · НДС 15% |

| · IGIC / AIEM 3 7% (некоторый импорт) | · Пошлины 5-14% | · Пошлины 5-35% |

| · Автотранспорт 25% | ||

CEUTA (Испания) | МАКАУ, КИТАЙ | ST.БАРТЕЛЕМИ (Франция) |

| · НДС 0% | · НДС 0% | · НДС 2,1-8,5% |

| · IPSI 4 3% (некоторый импорт) | · Потребительский налог 0% | |

| · Налог на автотранспортные средства 10-55% | ||

ЧИЛИ | МАКЕДОНИЯ | ST. МАРТИН (французская сторона) |

| · НДС 19% | · НДС 18% | · НДС 5% |

| · Обязанности 6-16.5% | · Пошлины 0-30%, в среднем 14,5% | |

| · Налог на роскошь 50-85% | · Акцизный налог 5-62% | |

КИТАЙ | МАДАГАСКАР | ST. ПЬЕР (Франция) |

| · НДС 17% | · НДС 20% | · НДС 0% |

| · Пошлины 0-35% (автотранспортные средства 34,2%) | · Пошлины 5-20% | · Пошлины 0-5% |

| · Потребительский налог 5-10% | ||

КИТАЙСКИЙ ТАЙБЕЙ | MADEIRA (Португалия) | SWAZILAND (SACU) |

| · НДС 5% | · НДС 22% | · Налог с продаж (НДС) 15% |

| · Пошлины 0-30% (ср.6.52%) | · Пошлины 0-17% (средн. 10%) | · Пошлины 0-40% |

CORSICA (Франция) | МАЛАЙЗИЯ | ШВЕЦИЯ |

| · НДС 20% | · SST (НДС) 5-10% | · НДС 25% |

| · GST 0% | · Пошлины 2-14% (в среднем 4,2%) | |

| · Пошлины 6,1% | ||

COTE D ’IVOIRE | MALTA | SWITZERLAND |

| · НДС 18, 20% | · НДС 18% | · НДС 8% |

| · Пошлины 0-35% | · Пошлины 0-48% (Сред.20%) | · Пошлины 3,2% (средн.) |

| · Статистический / экологический налог 3% (выбросы Co2) | ||

ХОРВАТИЯ | MARTINIQUE | TAHITI (Франция) |

| · НДС 5-25% | · НДС 2.1, 8,5% | · НДС 16% |

| · Пошлины 0-48% | ||

| · Налог на автотранспортные средства 0-48% | ||

CURACAO | МАВРИК | ТАСМАНИЯ (Австралия) |

| · НДС 6-9% | · НДС 15% | · НДС 10% |

| · Акцизы 6% | · Пошлины 0-80% | · Пошлины 0-17.5% |

КИПР | MAYOTTE (Франция) | ТАИЛАНД |

| · НДС 19% | · НДС 0% | · НДС 7% |

| · Пошлины 0-17% | · Могут применяться импортные пошлины | · Пошлины 0-80% |

| · Акциз 25-80% (предметы роскоши) | ||

ЧЕШСКАЯ РЕСПУБЛИКА | MELILLA (Испания) | ТУНИС |

| · НДС 10, 15, 21% | · НДС 0% | · НДС 19% |

| · Пошлины 0-20% (ср.) | · IPSI 05-10% (некоторый импорт) | · Пошлины 10-43% (в среднем 34%, с учетом снижения до 25%) |

| · Налог на роскошь 10-700% | ||

| · Плата за таможенное оформление 3% | ||

ДАНИЯ | МЕКСИКА | ТУРЦИЯ |

| · НДС 25% | · IVA 5 16% | · НДС 18% |

| · Пошлины 5-14% | · Пошлины 0-140.4% (средн. 13,97%) | · Пошлины 0-20% (средн. 5%) |

| · Потребительский налог 7-40% (некоторые предметы роскоши и автомобили) | ||

ЭСТОНИЯ | MIQUELON (Франция) | TURKS & CAICOS |

| · НДС 20% | · НДС 0% | · Пошлины 0-45% (самые высокие автомобили) |

| · Пошлины 0-17% (средн.5%) | · Пошлины 0-5% | · Таможенный сбор 10% |

ФАРЕРСКИЕ ОСТРОВА (Дания) | МОЛДОВА | Объединенные Арабские Эмираты |

| · НДС 25% | · НДС 20%, льготная ставка 8% | · НДС 5% |

| · Пошлины 0-25% | · Пошлины 0-100% (в среднем 4,61%) | |

| · Транспортные средства и лодки 5% | ||

ФИНЛЯНДИЯ | МОНАКО (Администрация Франции) | УКРАИНА |

| · НДС 24% | · НДС 20% | · НДС 20% |

| · Пошлины 0-35% | · Пошлины 0-17% | · Пошлины 0-60 (средн.10%) |

| · Акцизный налог 0-300% (включая автомобили и ювелирные изделия) | ||

ФРАНЦИЯ | МОНГОЛИЯ | СОЕДИНЕННОЕ КОРОЛЕВСТВО |

| · НДС 20% | · НДС 10% | · НДС 20% |

| · Пошлины 5-17% | · Общие импортные пошлины 5% | · Пошлины 0-15% (средн. 4,2%) |

ГЕРМАНИЯ | MONTENEGRO | WALLIS & FUTUNA (Франция) |

| · НДС 19% | · НДС 19% | · НДС 2-6% |

| · Пошлины 5-17% | · Пошлины 5% (средн.) | |

GIBRALTAR | МАРОККО | |

| · Пошлины 12% (ср. | · НДС 20% | |

| · Транспортные средства 25-30% | · Пошлины 2,5-200% (в среднем 10%) | |

ГРЕЦИЯ | НАМИБИЯ (SACU) | |

| · НДС 24% | · НДС 15% | |

| · Пошлины 0-17% (автомобили выше) | · Пошлины 0-85% | |

GUADELOUPE (Франция) | НИДЕРЛАНДЫ | |

| · НДС 2.1, 8,5% | · НДС 21% | |

| · Пошлины 5-20% (в среднем 3,5%) | ||

ГЕРНСИ (Великобритания) | NEW CALEDONIA (Франция) | |

| · НДС 0% | · GTC (НДС) 3-22% | |

| · Пошлины 0-22% | · TBI 6 5% | |

| · Пошлины 0-20% | ||

ГОНКОНГ | НОВАЯ ЗЕЛАНДИЯ | |

| · Регистрационный налог 35-100% (автомобили) | · GST 15% | |

| · GST 0% | · Пошлины 0-15% | |

ВЕНГРИЯ | НОРВЕГИЯ | |

| · НДС 27% | · НДС 25% | |

| · Пошлины 0-60% (8% средн.) | · Пошлины 0-8% | |

| · Акцизный налог 10-35% (предметы роскоши) | · Транспортные средства 10-60% |

Налогообложение корпораций в Швейцарии — MME

Корпорации облагаются несколькими налогами как на федеральном, так и на кантональном уровнях, такими как налог на прибыль, налог на капитал, налог у источника выплаты, гербовый сбор за выпуск, налог на передачу ценных бумаг или налог на добавленную стоимость. Ниже вы найдете подробный обзор системы корпоративного налогообложения в Швейцарии.

Пожалуйста, скачайте статью в формате PDF здесь (PDF, 335 Kb).

1. Территориальность / Компетентный орган

Налоги на прибыль в Швейцарии в целом регулируются федеральным налоговым законодательством (FTL) и 26 кантональными налоговыми законами. Однако все кантональные налоговые законы должны соответствовать общим принципам, изложенным в Федеральном законе о гармонизации налогов (THL), но налоговые ставки устанавливаются на усмотрение кантонов. Учитывая, что налоговое законодательство гармонизировано на кантональном / коммунальном уровне, большинство налоговых правил идентичны или очень похожи, в том числе по сравнению с правилами, действующими на федеральном уровне.

С административной точки зрения, кантональные / коммунальные власти несут ответственность за соблюдение федеральных, кантональных и коммунальных налогов на прибыль компаний с компаний, которые являются резидентами или ведут бизнес через постоянное представительство в Швейцарии.

2. Налоговое резидентство

Швейцарские корпорации («AG»), общества с ограниченной ответственностью («GmbH»), компании с неограниченным числом партнеров («KolG»), кооперативы («Genossenschaft»), фонды («Stiftung»), ассоциации («Verein») и инвестиционные фонды с прямым владением недвижимостью («Anlagefonds mit direktem Grundbesitz»), как правило, облагаются налогом в швейцарских налоговых целях (для некоторых организаций могут применяться исключения).

Юридические лица, фактическое место управления которых находится в Швейцарии, также являются резидентами Швейцарии. Кроме того, корпорации-нерезиденты с постоянным представительством или недвижимостью в Швейцарии считаются резидентами для целей налогообложения посредством экономической аффилированности.

Каждая компания облагается налогом как самостоятельная организация; в Швейцарии нет налоговых групп или возможностей налоговой консолидации.

3. Определение налогооблагаемого дохода

Компании-резиденты Швейцарии облагаются подоходным налогом со своих доходов по всему миру, за исключением доходов, относящихся к иностранным постоянным представительствам или иностранной недвижимой собственности.

Постоянные представительства компаний-нерезидентов в Швейцарии облагаются подоходным налогом с доходов, относящихся к постоянному представительству. Корпорации-нерезиденты, владеющие недвижимостью в Швейцарии, в дальнейшем облагаются только подоходным налогом, полученным с этой швейцарской недвижимости.

Официальные счета швейцарской компании — или, в случае иностранной компании, счета филиалов — являются основой для определения налогооблагаемого дохода. Швейцарские корпорации облагаются подоходным налогом с их чистой прибыли после налогообложения (т.е. налоговые расходы вычитаются в Швейцарии), как показано в финансовой отчетности, подготовленной в соответствии с законодательными положениями, содержащимися в Обязательственном кодексе Швейцарии (OR).

Поскольку налоговый режим, как правило, должен соответствовать порядку учета («Massgeblichkeitsprinzip»), не требуется составлять отдельные налоговые отчеты и, как правило, вносятся лишь некоторые налоговые корректировки (например, использование существующих налоговых убытков, перенесенных на будущие периоды, применение освобождения от участия, рассмотрение правил недостаточной капитализации), если таковые имеются, которые подлежат учету в налоговой декларации.

Налоговые льготы для дивидендов и доходов от прироста капитала компании применимы в случае (i) минимальной квоты участия в 10% или справедливой рыночной стоимости в размере не менее 1 миллиона швейцарских франков для дивидендов, и в случае (ii) минимальной 10% квота участия и период удержания минимум 12 месяцев для прироста капитала. Режим освобождения от участия приводит к освобождению от налогообложения дохода от участия в размере до 100%. Нет никаких правил или ограничений в отношении налогообложения пассивного дохода.

Прирост капитала от продажи недвижимости подлежит обложению подоходным налогом или налогом на прирост капитала от недвижимости (в зависимости от кантона / общины, в которой находится соответствующая недвижимость). То же самое относится и к продаже большинства акций компании, занимающейся недвижимостью, поэтому, в зависимости от кантона / общины, в которой находится недвижимость, в таком случае также может взиматься налог на прирост капитала.

Кроме того, налог на передачу недвижимости может потребоваться в случае продажи недвижимости или продажи большинства акций компании, занимающейся недвижимостью.Налоги на передачу недвижимости также являются кантональными / коммунальными налогами, и поэтому они снова имеют решающее значение в том, в каком кантоне / сообществе находится недвижимость.

Расходы подлежат вычету из налогооблагаемой базы в той степени, в которой они коммерчески оправданы и соответствуют принципу рыночной независимости. Швейцарские налоговые органы публикуют безопасные ставки в отношении амортизации, процентных расходов и резервов на безнадежные долги и акции.

Швейцарские правила тонкой капитализации применяются к ссудам связанным сторонам. Существуют руководящие принципы по процентным ставкам, которые должны применяться, а также по максимальному базовому долгу для каждой категории активов.Кредитование третьих лиц не ограничено. В случае превышения долга связанных сторон, это превышение будет рассматриваться как налогооблагаемый капитал для целей налогообложения («скрытый капитал»). Любые проценты, уплаченные с соответствующей части скрытого капитала, дополнительно добавляются обратно к налогооблагаемому доходу и подлежат удержанию налога («условное распределение дивидендов»).

Налоговые убытки могут быть перенесены на срок до семи лет; тем не менее, нет возможности возврата. Кроме того, убытки иностранных постоянных представительств также могут быть компенсированы швейцарским доходом при отсутствии иностранной прибыли.В случае, если прибыль реализуется в иностранном постоянном представительстве в течение следующих семи лет, применяются определенные положения о возврате прибыли. Наконец, в случае смены собственника не применяется конфискация налоговых убытков, перенесенных на будущие периоды.

4. Определение налогооблагаемого капитала

Швейцарские корпорации облагаются налогом на чистый капитал, как показано в финансовой отчетности, подготовленной в соответствии с законодательными положениями. Налог на капитал взимается только на кантональном / коммунальном уровне.

Чистый капитал обычно представлен номинальным акционерным капиталом, счетом эмиссионного дохода (добавочный капитал), юридическими и прочими резервами, а также нераспределенной прибылью.

Налог на собственный капитал также применяется к так называемому скрытому капиталу (см. Наши комментарии выше относительно недостаточной капитализации).

Некоторые кантоны предусматривают зачет кантонального корпоративного подоходного налога в счет налога на капитал.

5. Налоговые ставки

Обычные налоговые ставки

Обычные эффективные налоговые ставки для компаний на прибыль до налогообложения варьируются в пределах 11.5% и 24,4% (охватывает подоходный налог на федеральном, а также на кантональном / коммунальном уровне, дополнительно учитывается

вычет входящего налога — Перевод на немецкий — примеры английский

Эти примеры могут содержать грубые слова на основании вашего поиска.

Эти примеры могут содержать разговорные слова, основанные на вашем поиске.

Как правило, участие в возмещении НДС исключается, если компания не имеет права на вычет предналога в своей стране.

Die Teilnahme am Vergütungsverfahren ist generell ausgeschlossen, wenn die Firma im Heimatland nicht zum Vorsteuerabzug berechtigt ist.Таким образом, судьи оставили открытым вопрос о возможности вычета предналога , если юрист также должен защищаться от расследований, проводимых против самого предприятия.

Die Richter ließen damit offen, ob ein Vorsteuerabzug möglich ist, wenn der Anwalt auch Ermittlungen gegen das Unternehmen selbst abwehren soll.Было бы неуместно использовать такие поставки с нулевой ставкой (НДС не взимается, но с правом вычета предварительного налога ), поскольку это противоречило бы основополагающему принципу налогообложения в стране потребления.

Es scheint nicht angemessen, auf diese Leistungen den Nullsatz (keine Mehrwertsteuer, aber mit dem Recht auf Vorsteuerabzug ) anzuwenden, da dies dem Grundprinzip der Besteuerung im Land des Verbraurauchs zuwerungs.Поставки, подпадающие под действие Статьи 13 B (g), в той мере, в какой они производятся налогоплательщиками, которые имели право на вычет предналога на соответствующее здание

in Artikel 13 Teil B Buchstabe g) bezeichnete Lieferungen, wenn sie von Steuerpflichtigen getätigt werden, die Anspruch auf Vorsteuerabzug für das betreffende Gebäude hattenЭтой услугой могут пользоваться компании, если они имеют право на вычет входящего налога в своей стране и если входящий налог на товары и услуги, приобретенные за границей, подлежит возмещению и уплачен.

Dieser Service kann von Firmen in Anspruch genommen werden, Sofern sie in ihrem Heimatland zum Vorsteuerabzug berechtigt sind und sofern die Vorsteuer für im Ausland erworbene Waren und Dienstleistungäzltattungsfür.На практике это обстоятельство может привести к трудностям реализации, поскольку ни один общеприменимый метод не признается прецедентным правом и администрацией в отношении стандарта сегментации для вычета входящего налога , в частности, из-за затрат на общее администрирование.

Dieser Umstand kann in der Praxis zu Umsetzungsschwierigkeiten führen, weil hinsichtlich des Aufteilungsmaßstabs für den Vorsteuerabzug , insbesondere aus Kostenurch der allgemeinen Verwaltung, keine allgemeinen, keine allgemeinen Verwaltung.Однако освобождение влияет на вычет входящего налога : при перепродаже продукта НДС, уже содержащийся в его цене, больше не может быть вычтен.

Gleichzeitig hat die Befreiung Auswirkungen auf den Vorsteuerabzug : Bei einer Weiterveräußerung ist die im Produkt bereits steckende Mehrwertsteuer nicht abzugsfähig.Оптимизация входящего НДС с помощью SAP Оптимизация входящего НДС с помощью SAP Management Summary Утверждение требований о вычете входящего налога является сложной проблемой для компаний и организаций, которые имеют смешанные доходы, состоящие из части не облагаемых налогом доходов и некоторых доходов, подлежащих налогообложению.

Vorsteueroptimierung Vorsteueroptimierung Краткое изложение управления Die Geltendmachung von Ansprüchen auf Vorsteuerabzug ist eine komplizierte Thematik für Unternehmen und Organisationen, die gemischte Außenumsätze erziementeztezteziens Undranstezenzteztezteziens Unsprüchen eziementeztezteztezteztezielenЕсли счет-фактура разборчивый и его содержание правильное, ничто не препятствует вычету предналога .На практике используемые технические и организационные процедуры во многом зависят от размера компании.

Wenn die Rechnung lesbar und inhaltlich korrekt ist, steht dem Vorsteuerabzug diesbezüglich nichts entgegen. Die eingesetzten technischen und organisatorischen Verfahren werden in der Praxis sehr stark von der Größe des Unternehmens abhängen.освобождение от уплаты налогов без права удержания предналога на деятельность, представляющую общественный интерес;

То же самое относится к проблеме неправительственных организаций, которые не имеют выгоды от вычета предналога .

Entsprechendes gilt für NROs, die nicht in den Genuss des Vorsteuerabzugs kommen.(b) суммы налога с оборота, которые получатель субсидии не может требовать в качестве вычета предналога ;

Поставки, подпадающие под действие Статьи 13 B (g), в той мере, в какой они производятся налогоплательщиками, которые имели право на вычет предналога на соответствующее здание

in Artikel 13 Teil B Buchstabe g) bezeichnete Lieferungen, wenn sie von Steuerpflichtigen getätigt werden, die Anspruch auf Vorsteuerabzug für das betreffende Gebäude hattenПредложите пример

Другие результаты

А для работодателей, которые возмещают своим сотрудникам их командировочные расходы, счета-фактуры или ваучеры с указанием НДС особенно важны, поскольку это влияет на вычет из до входящего налога .

Und für Arbeitgeber, die ihren Mitarbeitern Reisekosten erstatten, sind Rechnungen bzw. Belege mit ausgewiesener Mehrwertsteuer besonders wichtig, da dies für den Vorsteuerabzug related ist.Изменение вычета входной добавленной стоимости налог на автомобили | Рёдль и партнер

Нет резерва на вычет из сумм, уплаченных в качестве предналога , в результате чего налог применяется не только к добавленной стоимости на определенном этапе процесса производства и распределения.

Da es keine Vorschrift für den Abzug der Vorsteuerbeträge gibt, wird die Steuer nicht nur auf den auf einer bestimmten Produktions- und Vertriebsstufe erzielten Mehrwert erhoben.Это означает, что сумма вычета предналогового налога смешанной холдинговой компании всегда зависит от конкретного случая, который требует точной проверки и документации для целей проверки налога .

Разница между НДС и без НДС

Большинство предприятий, зарегистрированных в Налоговом управлении Филиппин (BIR), облагаются налогом с продаж. Два самых популярных типа налога с продаж: НДС и без НДС, также называемый другим процентным налогом.

Что такое налог с продаж?

Налог с продаж — это налог, взимаемый с валовых продаж или валовых доходов предприятия. Ставка налога варьируется от 3% до 12% в зависимости от типа налога, например НДС или НЕ-НДС.

Разница между НДС и без НДС

Чтобы понять разницу между двумя типами налога с продаж, вот список вещей, которые необходимо учитывать.

Ставка налога

Когда предприятие зарегистрировано в качестве плательщика НДС, оно подлежит обложению 12% налогом с продаж с его валовых продаж или поступлений. Такой налог с продаж называется НДС или исходящим налогом. С другой стороны, если предприятие НЕ облагается НДС, оно облагается налогом с продаж в размере 3% от его валовых продаж или поступлений. Такой налог с продаж называется процентным налогом.

Создание бизнеса

Форма образования или форма собственности предприятия определяет, будет ли оно зарегистрировано как НДС или без НДС. Индивидуальные предприниматели могут быть как с НДС, так и без НДС в зависимости от характера и размера бизнеса. С другой стороны, Партнерству и Корпорации рекомендуется или рекомендуется регистрировать НДС, за исключением случаев, когда характер их бизнеса делает их освобожденными от НДС или нулевыми рейтингами.

Годовые продажи

Еще один способ определить, должна ли организация облагаться НДС или не облагаться НДС, — это годовые валовые продажи.Если валовые годовые продажи или поступления компании превышают 1 910 000,00 песо (это может быть изменено в зависимости от правил ЗБИ)

Характер деятельности

Другой способ определить, является ли предприятие НДС или НЕ облагается НДС, по характеру его услуги или продукты. Некоторые отрасли освобождены от НДС или имеют нулевую ставку, например, экспортные продажи или компании с сертификатом BOI или в экономических зонах. Обратите внимание, что без НДС отличается от с нулевой ставкой или без НДС.

Кто будет платить налог

НДС считается косвенным налогом, а процентный налог — прямым налогом.Первый означает, что налог (НДС) может быть передан покупателю, тогда как второй, процентный налог, будет нести исключительно субъект хозяйствования и не может быть передан клиентам.

Вычет налога на покупки / платежи

Еще одно важное отличие НДС от НДС — это возможность вычета налога на покупки / платежи. При вычислении подлежащего уплате НДС сумма налога на покупки, также называемого предварительным налогом, может быть вычтена из выходного налога (НДС с продаж).Это означает, что если у компании есть много покупок или платежей, которые включают НДС, она может использовать этот НДС на покупки (входящий налог) в качестве вычета из расчетного НДС с продаж (выходной налог). Разница будет составлять сумму НДС, подлежащую уплате субъектом хозяйствования. Это также называется НДС.

С другой стороны, если компания НЕ облагается НДС, ей не разрешается вычитать НДС на покупки или платежи, которые она понесла.

Об авторе