Оптимизация ндс услуги: Оптимизация НДС законным способом. Где и как это можно сделать – Картина дня – Коммерсантъ

Оптимизация НДС, уменьшение НДС и оптимизация налогов в Иркутске

- Бухгалтерские услуги

- Бухгалтерское сопровождение

- Бухгалтерское сопровождение для ИП

- Бухгалтерское сопровождение для ООО

- Услуги бухгалтера

- Услуги бухгалтера для ИП

- Услуги бухгалтера для ООО

- Нулевая отчётность

- Нулевая отчётность для ИП

- Нулевая отчётность для ООО

- Уменьшение налогов

- Уменьшение налогов при УСН

- Уменьшение налога на прибыль

- Операции с НДС

- Подтверждение ставки 0% по НДС

- Помощь в возмещении НДС

- Оптимизация и планирование НДС

- Споры с налоговой

- Управленческая отчётность

- Бухгалтерское сопровождение

- Юридические услуги

- Регистрация бизнеса

- Регистрация ИП

- Изменение данных бизнеса

- Смена названия организации

- Изменение Устава

- Смена юридического адреса

- Смена ОКВЭД

- Услуги юриста для бизнеса

- Представительство в суде

- Закрытие бизнеса

- Ликвидация ИП

- Регистрация бизнеса

- Услуги для ИП

- Регистрация ИП

- Для граждан РФ

- Для иностранцев

- Нулевая отчётность для ИП

- Изменение ОКВЭД для ИП

- Уменьшение налогов при УСН

- Споры с налоговой

- Управленческая отчётность

- Ликвидация ИП

- Регистрация ИП

- Услуги для ООО

- Регистрация ООО

- На одного учредителя

- На несколько учредителей

- На иностранца

- Бухгалтерское сопровождение для ООО

- Для ООО на УСН

- Для ООО без сотрудников

- Услуги главного бухгалтера для ООО

- Изменение данных ООО

- Смена названия ООО

- Изменение Устава ООО

- Смена юридического адреса ООО

- Смена ОКВЭД для ООО

- Споры с налоговой

- Управленческая отчётность

- Регистрация ООО

- Тарифы

- Полезное

- Договор присоединения

- Акции

- Блог

- О нас

Мы используем файлы cookie.

Это позволяет нам анализировать взаимодействие посетителей с сайтом.

Ок, я согласен

Крючков Вадим

Старший партнер компании Legal Bridge. Руководитель департамента финансового консалтинга. Тел. +7 (495) 287-73-94

Смирнова ЮлияВедущий налоговый консультант Тел. +7 (495) 287-73-94

Абушев ДмитрийАудитор, ведущий налоговый консультант Тел. +7 (495) 287-73-94 |

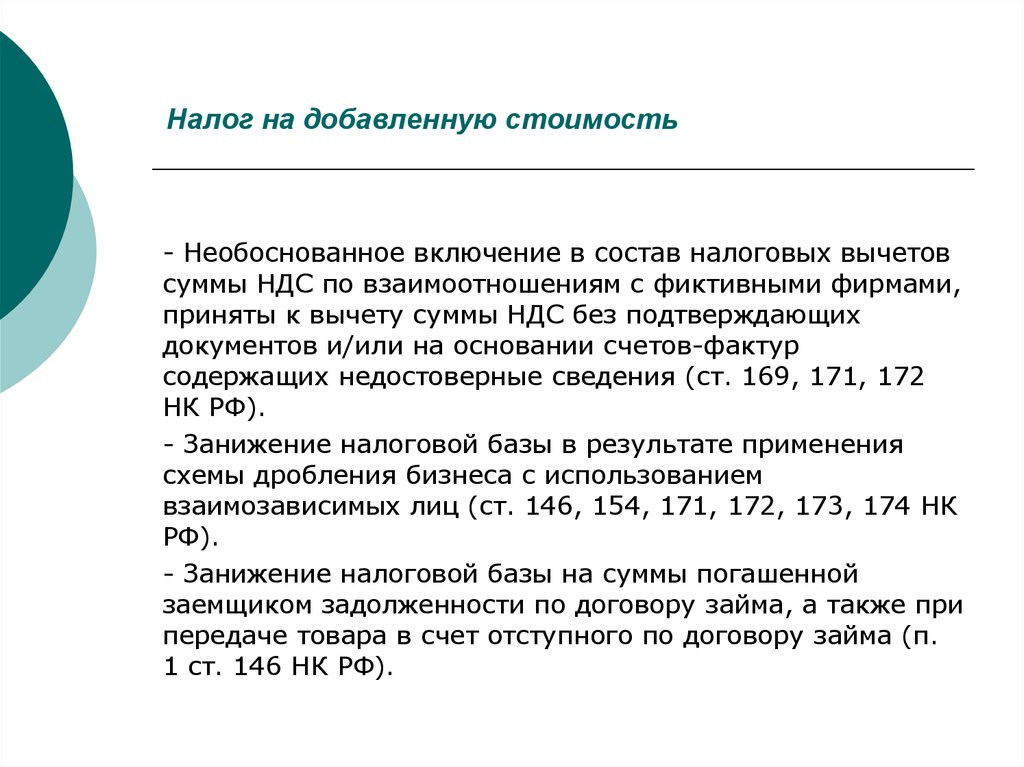

По нашему профессиональному мнению налоговая система РФ имеет сильные дисбалансы. Налоги могут уплачиваться не с фактически полученной прибыли, а с затрат. Ряд особенностей налоговой системы РФ, которые дают некоторое объяснение этому

С учетом данных особенностей на практике мы получали модели налогового планирования, в которых, если ничего не оптимизировать, налоговая нагрузка могла доходить до 40-42 % от оборота. В процессе своей работы по налоговой оптимизации мы учитываем все эти факторы. При этом мы рекомендуем и разрабатываем методы, разрешенные действующим законодательством и ясно представляем себе новые методы налогового контроля, которые введены в действие с 1 января 2015 года — изменения по электронной декларации по НДС. Мы учитываем изменения, связанные с признанием иностранной компании налоговым резидентом РФ, а также риски раскрытия иностранными банками информации о зарубежных счетах российских бенефициаров. Разработка финансово-юридической Схемы деятельности Компании с учетом (приоритет по убыванию):

Задачи консалтинговых проектов по налоговому планированию и оптимизации всегда решаются с учетом специфики бизнеса клиента. Для данного направления характерен комплексный подход, который требует серьезного «погружения» в деятельность клиента. Для реализации данных проектов всегда привлекаются высококвалифицированные специалисты уровня ведущего аудитора и/или ведущего юриста. Как правило, в этом случае работает команда, состоящая из юристов и аудиторов, использующая лучший кадровый ресурс группы компаний Legal Bridge. Мы оказываем услуги в сфере налогового планирования и оптимизации налогообложения как в Москве и регионах РФ, так и на территории стран СНГ и за рубежом. За 21 год работы нами были реализованы консалтинговые проекты не только в Москве, но и в таких городах России, как Йошкар-Ола, Липецк, Воронеж, Ростов-на-Дону, Кемерово, Таганрог, Усинск и другие. А также в Украине, Республике Беларусь, Казахстане и других странах. Содержание работПочему мы?

Мы понимаем, что в налоговом планировании не существует универсальных решений. |

Чаще всего данные диспропорции возникают в компаниях с высокой добавленной стоимостью (например, производственные предприятия) и в конкурентной среде. Мы неоднократно слышим от собственника бизнеса вопрос: «Каким образом получается так, что компания работает „в белую“, платит налог на прибыль, но при этом фактически работает в убыток? Ведь налог должен составлять лишь часть прибыли?».

Чаще всего данные диспропорции возникают в компаниях с высокой добавленной стоимостью (например, производственные предприятия) и в конкурентной среде. Мы неоднократно слышим от собственника бизнеса вопрос: «Каким образом получается так, что компания работает „в белую“, платит налог на прибыль, но при этом фактически работает в убыток? Ведь налог должен составлять лишь часть прибыли?».

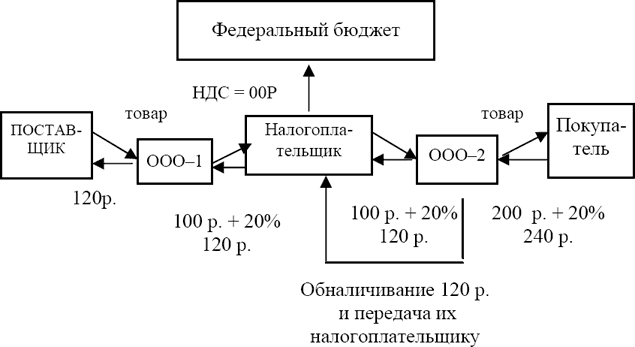

Торговые сети активно способствовали возникновению практики, при которой ретробонус не облагается НДС. Соответственно для поставщика/производителя это является еще одним расходом, с суммы которого он не может принять к вычету НДС и вынужден включать его в свою добавленную стоимость. Это приводит к уплате дополнительного налога с затрат.

Торговые сети активно способствовали возникновению практики, при которой ретробонус не облагается НДС. Соответственно для поставщика/производителя это является еще одним расходом, с суммы которого он не может принять к вычету НДС и вынужден включать его в свою добавленную стоимость. Это приводит к уплате дополнительного налога с затрат. Соответственно возникает логичный вопрос, с какой рентабельностью должен работать бизнес, чтобы окупать данные налоговые затраты. Причем в данном случае не рассматривается влияние фактора процентных ставок, что еще больше увеличивает нагрузку на бизнес. Даже официальные гос. органы РФ признают, что налоговая нагрузка составляет 33-36% за 2012-2013 гг. (по другой оценке — 32%)

Соответственно возникает логичный вопрос, с какой рентабельностью должен работать бизнес, чтобы окупать данные налоговые затраты. Причем в данном случае не рассматривается влияние фактора процентных ставок, что еще больше увеличивает нагрузку на бизнес. Даже официальные гос. органы РФ признают, что налоговая нагрузка составляет 33-36% за 2012-2013 гг. (по другой оценке — 32%)

Каждый случай требует индивидуального подхода. Пожалуйста, свяжитесь с нашим консультантом удобным для Вас способом и Вы получите предварительную консультацию.

Каждый случай требует индивидуального подхода. Пожалуйста, свяжитесь с нашим консультантом удобным для Вас способом и Вы получите предварительную консультацию.Бесплатный оптимизатор НДС — Превратите переплату НДС в увеличивающуюся маржу

Конкурентоспособные цены в европейской электронной коммерции

Ставки НДС различаются в странах Европейского Союза. Тем не менее, многие продавцы полагаются на единую цену продукта в разных странах. Однако они недооценивают потери, возникающие, когда местные сокращения и освобождения не учитываются в отчетности по НДС.

Другие продавцы основывают свои цены на покупательной способности соответствующего целевого рынка. Вот почему очень важно избегать ненужных потерь из-за переплаты НДС.

Рассчитайте свой потенциал оптимизации НДС в секундах

Введите свои продажи и группы продуктов в оптимизатор НДС и узнайте, можете ли вы воспользоваться льготами и скидками в соответствии с местным законодательством об НДС на ваших целевых рынках.

Каков потенциал оптимизации НДС?

Потенциал оптимизации НДС рассчитывает разницу между общим применением стандартных ставок НДС и применением требуемых ставок НДС в зависимости от класса продукта. Последний учитывает все действующие льготы и скидки.

Белая книга «Автоматизированное определение налоговой ставки как фактор успеха в европейской электронной коммерции»

Решения для автоматического определения налоговой ставки упрощают процессы продавцов, создают конкурентные преимущества и обеспечивают дополнительные доходы.

Наши эксперты предоставляют информацию о многочисленных преимуществах автоматического определения налоговой ставки в нашем официальном документе.

Бесплатная загрузка

Пример на основе цены нетто

Ценообразование на высококонкурентном рынке ЕС

Корзина стоимостью 200 евро (нетто) с четырьмя предметами (детская одежда и обувь, книга и гитара) отправляется в три страны. В качестве конкурентного преимущества мы показываем разницу между применением стандартной ставки НДС (IE 23%, LU 17%, PT 23%) и ставкой НДС, фактически требуемой для каждой позиции (например, IE: детская одежда 0%, детская обувь 0 %, книга 0%, гитара 23%).*

В качестве конкурентного преимущества мы показываем разницу между применением стандартной ставки НДС (IE 23%, LU 17%, PT 23%) и ставкой НДС, фактически требуемой для каждой позиции (например, IE: детская одежда 0%, детская обувь 0 %, книга 0%, гитара 23%).*

Учет применимых льгот по НДС позволяет продавцу предлагать эту корзину, например, в Ирландии за 225,30 евро вместо 246 евро .

Пример на основе цены брутто

Повышенная маржа

Корзина стоимостью 240 евро (брутто) с четырьмя предметами (детская одежда и обувь, книга и гитара) отправляется в три страны. В качестве дополнительной выручки мы показываем разницу в НДС, подлежащем уплате продавцом налоговым органам при применении стандартной ставки НДС (IE 23%, LU 17%, PT 23 %) и ставки НДС, фактически требуемой для каждой позиции ( например, PT: детская одежда 23 %, детская обувь 23 %, книги 6 %, гитара 6 %)*.

На примере Португалии применение ставки НДС для конкретной страны добавит 20,34 евро в корзину продавца .

* Подкатегории могут облагаться налогом по-разному. Например, категория «детская обувь» может оцениваться по-разному в отношении размеров обуви. В наших примерах мы предполагаем максимальное сокращение.

Правила НДС: единая база данных НДС для всего вашего портфеля продуктов

- Все ставки и правила НДС для продажи вашей продукции в ЕС-27 и Северной Ирландии

- Вкл. исключения, сокращения и временные изменения для конкретной страны

- Постоянно обновляется и предоставляется в вашу системную среду по запросу

Узнать больше

Хотите повысить эффективность НДС и таможенного оформления? Связаться.

1

1. Продукт

2

2. Личная информация

3

3. Информация о компании

4

0 0.0095 1. Продукт2.

Личная информация

Личная информация3. Информация о компании

4. Примечания

Какая область вас интересует? —Пожалуйста, выберите один из вариантов—ПродуктКоммерция в ЕСПродажа из ЕС в третью странуПродажа из третьей страны в ЕСАвтоматизированная налоговая отчетностьДругая тема

Имя: Фамилия: Электронная почта: Телефон:

Компания: Веб-сайт: Годовой доход: —Пожалуйста выберите вариант—> 250K500K-1M.1M-5M.5M-10M>10M

Сообщение (необязательно):

Я даю согласие на обработку моих персональных данных, как описано в политике конфиденциальности. Этот сайт защищен reCAPTCHA, и к нему применяются Политика конфиденциальности и Условия обслуживания Google.

Ведущее в отрасли программное обеспечение для расчета налога на добавленную стоимость

Эффективное управление сквозным процессом НДС, от определения косвенного налога до отчетности.

Автоматизация определения и соблюдения требований по НДС

Улучшение определения и соблюдения требований по НДС для снижения аудиторского риска и оптимизации процессов налогового управления. Узнайте об облачном решении для соблюдения требований НДС здесь.

Повышение точности определения НДС/GST

Обеспечьте более точное определение НДС по сделкам купли-продажи с налоговым механизмом Vertex, интегрированным с вашими системами ERP, электронной коммерции и закупок.

Устранение внутренних исследований и обновлений ERP

Механизм налогообложения Vertex постоянно поддерживает содержание НДС, чтобы исключить трудоемкие обновления ERP.

Централизация и стандартизация управления НДС

Улучшите контроль, гибкость и масштабируемость вашей налоговой организации за счет централизации и автоматизации управления НДС.

Оптимизация отчетности по НДС

Создавайте готовые отчеты и отчеты, повышайте качество данных, улучшайте прозрачность и оптимизируйте рабочие процессы с помощью облачного решения для нескольких стран.

Найдите лучшее налоговое решение для своего бизнеса

Мы помогаем организациям по всему миру лучше управлять своими налоговыми сложностями с помощью оптимизированных процессов и надежных технологий. Свяжитесь с нами сегодня, чтобы узнать больше.

Подключаемся. Расскажите немного о себе:

First Name

Last Name

Job Level

Select Job LevelC-SuiteVPDirectorManagerIndividual Contributor

Functional Role

Select Functional RoleAccountingCustomer ServiceE-CommerceEngineering / DevelopmentFinanceHuman ResourcesITMarketingOtherProcurement / PurchasingSales / Business DevelopmentTaxTechnical Support

Company

Phone (Optional)

Country

Select Country…United StatesAfghanistanAland IslandsAlbaniaAlgeriaAmerican SamoaAndorraAngolaAnguillaAntarcticaAntigua and BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBhutanBoliviaBosnia and HerzegovinaBotswanaBouvet IslandBrazilBritish Indian Ocean TerritoryBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonCanadaCape VerdeCayman IslandsCentral African RepublicChadChileChinaChristmas IslandCocos (Keeling) IslandsColombiaComorosCongoCongo, The Democratic Republic of theCook IslandsCosta RicaCote d’IvoireCroatiaCubaCyprusCzech RepublicDenmarkDjiboutiDominicaDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFalkland Islands (Malvinas)Faroe островаФиджиФинляндияФранцияФранцузская ГвианаФранцузская ПолинезияФранцузские Южные ТерриторииГабонГамбияГрузияГерманияГанаГибралтарГрецияГренландияГренадаГваделупаГуамГватемалаГернсиГвинеяГвинея-БиссауГайанаГаитиОстров Херд and McDonald IslandsHoly See (Vatican City State)HondurasHong KongHungaryIcelandIndiaIndonesiaIran, Islamic Republic ofIraqIrelandIsle of ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKiribatiKorea, Democratic People’s Republic ofKorea, Republic ofKuwaitKyrgyzstanLao People’s Democratic RepublicLatviaLebanonLesothoLiberiaLibyan Arab JamahiriyaLiechtensteinLithuaniaLuxembourgMacaoMacedonia, The Former Yugoslav Republic ofMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMayotteMexicoMicronesia, Federated States ofMoldova, Republic ofMonacoMongoliaMontenegroMontserratMoroccoMozambiqueMyanmarNamibiaNauruNepalNetherlandsNetherlands AntillesNew CaledoniaNew ZealandNicaraguaNigerNigeriaNiueNorfolk IslandNorthern Mariana IslandsNorwayOmanPakistanPalauPalestinian Территория,оккупированнаяПанамаПапуа-Новая ГвинеяПарагвайПеруФилиппиныПиткэрнПольшаПортугалияПуэрто-РикоКатарРеюньонРумынияРоссийская ФедерацияРуандаСен-БартельмиСент-ХеленаСент-Китс и НевисСай nt LuciaSaint Martin (French part)Saint Pierre and MiquelonSaint Vincent and the GrenadinesSamoaSan MarinoSao Tome and PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth Georgia and the South Sandwich IslandsSpainSri LankaSudanSurinameSvalbard and Jan MayenSwazilandSwedenSwitzerlandSyrian Arab RepublicTaiwanTajikistanTanzania, United Republic ofThailandTimor-LesteTogoTokelauTongaTrinidad and TobagoTunisiaTurkeyTurkmenistanTurks and Caicos IslandsTuvaluUgandaUkraineUnited Arab EmiratesUnited KingdomUnited States Малые отдаленные островаУругвайУзбекистанВануатуВенесуэлаВьетнамВиргинские острова, Британские Виргинские острова, СШАУоллис и ФутунаЗападная СахараЙеменЗамбияЗимбабве

Да, я понимаю и принимаю Условия использования и Политику конфиденциальности, а также даю согласие на использование моей информации, как указано выше.

Что такое UK MTD?

Making Tax Digital вносит фундаментальные изменения в то, как работает налоговая система в Великобритании, чтобы налогоплательщики стали более эффективными, более действенными и облегчили для них получение налогового права. С 1 апреля 2022 года все предприятия, зарегистрированные для уплаты НДС, должны зарегистрироваться в программе Making Tax Digital и должны использовать программное обеспечение, совместимое с MTD, для ведения своих записей в цифровом виде и подачи деклараций по НДС.

УЗНАТЬ БОЛЬШЕ В HMRC

Чем Vertex может помочь?

Vertex VAT Compliance — это облачное совместимое с MTD программное обеспечение. Он признан HMRC цифровым «программным обеспечением для ведения учета», которое позволяет предприятиям соответствовать требованиям MTD Великобритании, в том числе:

- Подача деклараций по НДС

- Просмотр представленных деклараций по НДС

- Проверка того, какой НДС вы должны

- Просмотр истории платежей по НДС

УЗНАТЬ О РЕШЕНИИ

Procter & Gamble выбирает Vertex для оптимизации глобального косвенного налогообложения

- Использует Vertex O Series и Vertex Indirect Tax Returns — Северная Америка, чтобы упростить определение налогов в организации на рынках США и Европы.

- Выгоды от нашей приверженности сотрудничеству с клиентами для решения критических вопросов, связанных с налогами

- Навигация по налогам с продаж и налогам на использование, связанным с электронной коммерцией

Зачем добавлять механизм налогообложения для определения НДС?

Добавление налогового механизма для управления определением НДС/налога на товары и услуги вместо того, чтобы полагаться на встроенную функциональность ERP, может улучшить точность налогов и повысить эффективность налогов и ИТ. Посмотрите видео чтобы узнать больше.

Ведущее в отрасли решение, созданное для централизации и оптимизации управления косвенными налогами.

Оптимизация картирования данных о цепочке потоков для сложных трансграничных цепочек поставок для повышения точности НДС/НТУ.

Оптимизируйте и автоматизируйте отчеты и декларации по НДС/налогу на товары и услуги, чтобы улучшить соответствие требованиям и повысить эффективность аудита.

Автоматизируйте глобальное определение налогов и улучшите процессы соблюдения требований для вашего бизнеса электронной коммерции.

Автоматизированное управление НДС, чтобы помочь рыночным компаниям соблюдать изменяющиеся правила.

Позвольте Taxamo управлять НДС/налогом на товары и услуги по вашим транзакциям электронной коммерции, начиная с оформления заказа клиентом и заканчивая местным соответствием.

Решение на основе API для автоматической проверки идентификационных номеров налогоплательщика.

Решение на основе API для выставления счетов с соблюдением налоговых требований для поддержки глобального роста.

ПРОСМОТРЕТЬ ВСЕ

Изменения в цифровом правиле НДС/НТУ на 2022 год

В начале 2022 года во всем мире были введены новые правила, касающиеся онлайн-продаж B2C и B2B. Будьте в курсе и уменьшите свой риск.

Будьте в курсе и уменьшите свой риск.

УЗНАТЬ БОЛЬШЕ

Ускорьте переход на SAP S/4HANA с налогами

Узнайте, почему налоговый механизм Vertex должен быть частью вашего плана перехода на SAP S/4HANA.

УЗНАТЬ БОЛЬШЕ

видео

Узнайте, как пользователи SAP S/4HANA могут подключиться к механизму налогообложения Vertex для надежного расчета налога с продаж, использования и налога на добавленную стоимость.

Блог

Изменения в косвенном налоге происходят с беспрецедентной скоростью. Питер Бурхоф объясняет, как налоговая трансформация может помочь компаниям соблюдать требования

Веб-трансляция по запросу

Об авторе