Организации в черном списке налоговой: Регистрация ООО если учредитель в «черном списке»

Регистрация ООО если учредитель в «черном списке»

На сегодня ООО является одной из самых распространенных организационно-правовых форм ведения бизнеса. Но она требует внесения всех сведений об обществе (ее учредителях, размере долевого участия, руководителе и пр.) в ЕГРЮЛ, что сделать иногда бывает затруднительно. Ведь в 2016 году вступил в силу подпункт «Ф» ст. 23 №129-ФЗ, дающий право налоговой инспекции отказывать в регистрации организации или внесении поправок в уже имеющиеся данные о юридическом лице при наличии отметки о недостоверности предоставленных ранее сведений. Такие меры прежде всего направлены на борьбу с фирмами-однодневками, но они напрямую коснулись и законопослушных бизнесменов, которые вследствие незнания юридических нюансов допустили ошибки в процессе осуществления своей коммерческой деятельности.

В соответствии с нормами действующего законодательства лицо, оказавшееся в «черном списке» ФНС, в течение трех лет не имеет права ни регистрировать на себя новое общество, ни занимать должность директора.

О кандидатах

Запрет на проведение регистрационных действий и реорганизацию в любой форме распространяется на:

- действующих руководителей, а также участников, владеющих более 50% долей в компаниях с отметкой о недостоверности предоставленных сведений или подлежащих принудительной ликвидации по решению регистрирующего органа;

- бывших руководителей или участников с долей больше 50% в обществах, исключенных как недействующие с непогашенными обязательствами финансового характера перед бюджетом.

Причем данная норма законодательства распространяется как на физических, так и на юридических лиц.

О рисках

Участники ООО с долей в УК превышающей 50%, после исключения юридического лица оказываются на три года в «черном списке». В течение этого периода действует запрет на регистрацию новых обществ и на занятие руководящих должностей.

Причем в таких обстоятельствах даже условие про наличие непогашенных долгов перед бюджетом будет соблюдено: до момента исключения организация не предоставляла отчетность, а следовательно, за ней числится неоплаченный штраф.

Бизнесмен, не ликвидировавший компанию в установленном законодательством порядке, не позаботившийся об обеспечении имеющихся финансовых обязательств, признается регистрирующей структурой «утратившим доверие».

Если бизнесмену, принадлежало более 50% акций в АО, исключенном из реестра, он спокойно сможет стать членом какой-нибудь новой структуры. Но если речь идет о такой организационной форме как ООО, он сразу же вносится в «черный список», со всеми «вытекающими» правовыми последствиями.

Практика исключения стала широко применяться с 2014 года. Ежегодно десятки тысяч компаний получают от ИФНС отметку о недостоверности предоставленной информации или исключаются как недействующие.

«Обратная сила» закона в действии

В Конституционный суд поступило одновременно несколько обращений от граждан, проживающих в различных регионах РФ (Москва, Самара и пр. ). Они попросили дать правовую оценку необоснованному, по их мнению, отказу в регистрации сведений в ЕГРЮЛ за «ошибки», совершенные до января 2016 года, т. е. до момента вступления пункта «Ф» ст. 23 № 129-ФЗ в законную силу. Они полагали, что подобное положение на них распространяться не может, потому что ООО, участниками которых они являлись, были исключены как недействующие с непогашенными обязательствами в 2012–2015 гг.

). Они попросили дать правовую оценку необоснованному, по их мнению, отказу в регистрации сведений в ЕГРЮЛ за «ошибки», совершенные до января 2016 года, т. е. до момента вступления пункта «Ф» ст. 23 № 129-ФЗ в законную силу. Они полагали, что подобное положение на них распространяться не может, потому что ООО, участниками которых они являлись, были исключены как недействующие с непогашенными обязательствами в 2012–2015 гг.

В итоге Конституционный суд дал разъяснения, суть их сводится к следующему: запрет на регистрацию новых обществ или руководство уже существующими для граждан и юридических лиц, проявивших ранее свою недобросовестность и уклоняющихся от взятых на себя обязательств, является своеобразным инструментом, с помощью которого обеспечивается достоверность сведений, фигурирующих в ЕГРЮЛ, и защищаются права и интересы законопослушных граждан.

Поэтому арбитражные суды во всех регионах РФ в вопросах, касающихся запрета на совершение регистрационных действий, принимают сторону ИФНС.

Так что же делать предпринимателям, получившим «отметку о недобросовестности»?

Вариант №1

В случае возникновения потребности в создании новой организации ее целесообразно оформлять в форме АО. Объясняется это просто: при ООО в единый реестр должны вноситься все сведения, касающиеся участников, размера и номинальной стоимости их долей в УК и пр., в то время как при АО фиксируется только информация об учредителях. Все дальнейшие изменения в составе отображаются лишь в реестре акционеров, ведением которого занимается Реестродержатель, являющийся коммерческой структурой.

Такой способ подразумевает, что всеми регистрационными вопросами занимается человек, не числящийся в черном списке, а потом через регистратора заключается договор купли-продажи полного пакета акций или какой-то их части.

Причем лицо, заинтересованное в создании подобной структуры, может являться как единственным акционером, так и осуществлять управление совместно с совладельцами.

Вариант № 2

Если дело касается вступления в бизнес, уже осуществляющий свою деятельность в форме ООО, то в качестве его участника нужно регистрировать не физическое лицо, а юридическое, созданное опять-таки в форме АО и подконтрольное ему.

Порядок оформления и передачи аналогичен тому, что описан в варианте №1, но с учетом некоторых особенностей:

- применение организацией УСН возможно только если юридическое лицо владеет долей, не превышающей 25 %;

- в качестве учредителя должен выступать не собственник, с испорченной репутацией, а иное лицо, не фигурирующее в черном списке ИФНС, ведь при данной организационной форме в реестре отображается именно информация об учредителях. А собственник уже приобретает акции во вновь созданном АО после окончания процедуры регистрации;

- акционерное общество, имеющее одного акционера не может выступать в качестве единственного участника ООО – придется либо сохранять незначительную долю акций изначального учредителя, либо вводить еще одного участника.

Поэтому такой вариант не подходит людям, для которых принципиально важно являться единственным собственником бизнеса.

Поэтому такой вариант не подходит людям, для которых принципиально важно являться единственным собственником бизнеса.

Вариант № 3

Если есть желание осуществлять руководство организацией, но при этом нет необходимости входить в состав ее участников, выход прост: передать полномочия ЕИО (директора, президента, генерального директора) управляющей компании. Тем более что № 14-ФЗ и № 208-ФЗ это позволяют.

В данном случае учреждается акционерное общество, которому на основании договора передаются полномочия ЕИО – Управляющей компании. В данном случае управляющий будет лишь четко следовать стратегии деятельности, разработанной собственником, являющимся держателем полного пакета акций в АО «Управляющая компания». Но его полномочия должны быть прописаны в Уставе АО, поэтому разработке этого документа требуется уделить особое внимание.

Из приведенных выше примеров видно, что даже из такой непростой ситуации, как включение в «черный список» ИФНС и «вытекающих» из этого трудностей можно найти выход и продолжать коммерческую деятельность.

Если у Вас остались вопросы, то Вы можете обратиться к нашим специалистам за бесплатной консультацией, по телефону: +7 (903) 242-67-21 или написать нам на электроннную почту: [email protected]

Черный список фирм-однодневок на сайте Федеральной налоговой службы

Налоговая служба продолжает выявлять фирмы, которые не получают направляемые в их адрес официальные письма. ФНС обнародует на своем сайте собранную информацию посредством нового информационного сервиса: фактически он представляет собой черный список фирм, с которыми нет почтовой связи. Как формировалась база данных, не раскрывается, но можно предположить, что она составлена из фирм, не получающих официальные письма из налоговой службы. То есть если письмо, направленное из налоговой по юридическому адресу предприятия, вернется обратно, ФНС может внести организацию в данный черный список.Проверь себя и контрагента

ФНС, выявив по всей стране некоторое количество фирм (изначально список содержал порядка 60 тыс. компаний), до которых не доходят официальные депеши, опубликовала данные о них в специальном сервисе. Страничка официального сайта ФНС, называющаяся «Сведения о юридических лицах, связь с которыми по указанному ими адресу (месту нахождения), внесенному в Единый государственный реестр юридических лиц, отсутствует», позволяет определить соответствующие фирмы.

компаний), до которых не доходят официальные депеши, опубликовала данные о них в специальном сервисе. Страничка официального сайта ФНС, называющаяся «Сведения о юридических лицах, связь с которыми по указанному ими адресу (месту нахождения), внесенному в Единый государственный реестр юридических лиц, отсутствует», позволяет определить соответствующие фирмы.

Варианты использования данной информации в дальнейшем нам пока не известны. Но думаем, что применение этим «черным спискам» найдется.

Как ловить однодневок?Пользоваться данным сервисом нетрудно: достаточно ввести хотя бы один известный реквизит – ОГРН, ИНН или полное наименование фирмы, а также вписать контрольные цифры для защиты от спама, и вот уже доступ к списку «подозрительных лиц» получен.

Если организация числится в нем, то в результатах поиска будут отображены следующие данные:

- ОГРН юридического лица,

- его ИНН,

- полное наименование фирмы,

- адрес (место нахождения) юридического лица.

Также вы сможете увидеть дату формирования сведений.

Если же у налоговой пока нет претензий к юридическому адресу искомой компании, то внизу окошка появится надпись: «Информация по указанному юридическому лицу не найдена».

Еще раз о важности получения почты

О важности получения официальных писем говорилось много раз. Однако не все руководители предприятий уделяют этому вопросу должное значение. Ведь создание подобного сервиса говорит о намерении налоговой службы всерьез бороться с «неполучателями». К сожалению, борьба против фирм-однодневок ведет к тому, что как обычно больше всего страдают добросовестные налогоплательщики. Немало фирм, ведущих честную деятельность, производящих товары, оказывающих услуги, к сожалению, по каким-то причинам не получают письма по юридическому адресу. Причин неполучения писем может быть много – плохо поставленный документооборот, несовпадение юридического и фактического адресов, плохая работа почтового отделения..jpg)

Чтобы фирма не попала в указанный список и ее не приняли за однодневку, руководителю необходимо организовать сбор поступающих писем. Как это сделать? Можно договориться с собственником помещения о получении корреспонденции — обычно в таких случаях заключается договор почтового обслуживания, сумма которого невелика, зато и проблем будет гораздо меньше. Также можно договориться на почте о том, чтобы в почтовом отделении сохранялась поступающая в адрес данного юрлица корреспонденция, а курьер будет ее забирать. Можно прибегнуть и к другим способам – к примеру, заинтересовать почтальона в том, чтобы он сообщал о поступивших письмах по телефону.

Не будьте легкомысленны в этом вопросе – своевременно получайте корреспонденцию от государственных органов.

«Попасть в черный список легко, выбраться трудно» – Огонек № 36 (5581) от 16.

09.2019

09.2019Росфинмониторинг выступил с инициативой: обязать всех юрлиц страны содействовать борьбе с отмыванием доходов, полученных преступным путем. Каких ожидать последствий?

Беседовала Светлана Сухова

На сегодняшний день сотрудничать с правоохранительными органами и проверять с пристрастием контрагентов обязаны работники банков, агентств недвижимости, нотариусы, бухгалтеры-аудиторы и юристы. Их бдительность уже привела к тому, что заблокирован миллион счетов физлиц и компаний. Не понятно, правда, сколько из них действительно виновны: на днях банки реабилитировали 15 тысяч таких клиентов. Эксперты убеждены, что вовлечение в «процесс» всех юридических лиц увеличит число блокировок, но качества поиска не обеспечит и не сократит объемы теневой экономики. «Огонек» поинтересовался у руководителя АО «Аудиторско-консалтинговая группа АИП» Сергея Елина, помогающего попавшим в черные списки бизнесменам из них выбраться, к чему может привести новая инициатива Росфинмониторинга.

Сергей Елин, руководитель АО «Аудиторско-консалтинговая группа АИП»

— Сергей Викторович, 15 тысяч реабилитированных — это хорошо?

— Попавших под «санкции», то есть под блокировки счетов, физлиц в разы больше — что-то около 420 тысяч. То есть реабилитации подверглись 3,5 процента! А ведь есть еще юрлица — их в черных списках больше полумиллиона. И их реабилитировать еще сложнее. Я это точно знаю, потому что сталкивался неоднократно: по роду деятельности ко мне обращались не раз с такой просьбой.

— И получалось помочь?

— Не всегда. Проблема в том, что в законе (ФЗ-115) нет четко прописанных норм и требований.

Абсолютно непрозрачная история в плане понимания, по каким критериям попадают в черные списки. Банки, опасаясь за свое благополучие, частенько перегибают палку, предпочитая «перебдеть», и по малейшему подозрению блокируют счета.

Недавно появилась апелляционная процедура, позволяющая выводить компанию или физлицо из черного списка, но она работает не слишком эффективно из-за непрозрачности. К тому же обжаловать действия банков или властей сложно, когда нет официального отказа от банка в обслуживании такого клиента, а банки стараются таких бумаг не давать. Так что попасть в черный список по-прежнему легко, выбраться — трудно. Мешают, в частности, проблемы с получением информации: чтобы вызволить ту или иную фирму из черного списка, требуется многомесячная переписка — с банком, с Росфинмониторингом. И везде отказывают даже не в открытии доступа к счетам — не дают мотивированного письменного ответа, почему такое решение было принято, какие возникли подозрения, даже в какой черный список компания внесена, сразу не понять…

К тому же обжаловать действия банков или властей сложно, когда нет официального отказа от банка в обслуживании такого клиента, а банки стараются таких бумаг не давать. Так что попасть в черный список по-прежнему легко, выбраться — трудно. Мешают, в частности, проблемы с получением информации: чтобы вызволить ту или иную фирму из черного списка, требуется многомесячная переписка — с банком, с Росфинмониторингом. И везде отказывают даже не в открытии доступа к счетам — не дают мотивированного письменного ответа, почему такое решение было принято, какие возникли подозрения, даже в какой черный список компания внесена, сразу не понять…

— А черных списков несколько?

— Да! Есть межбанковский список, а есть список Росфинмониторинга. Но, к сожалению, нельзя зайти на интернет-сайт того же Росфинмониторинга, задать поиск «черный список» и получить его. Нет и четкого алгоритма, как из этой ситуации выбираться: какие бумаги приносить, кому, куда, какие заявления писать и на чье имя? Нет такой пошаговой инструкции «выведи себя из списка» или «как разблокировать счет». А ведь могут еще и отказать в обслуживании системы «банк-клиент». В этом случае становится невозможным проведение любых платежей. При этом счет могут и не блокировать, а потребовать его закрыть. И закрывают! А потом раздается телефонный звонок, где на другом конце провода объясняют, что вы отныне в черном списке всех банков России и ни в одном другом банке счет открыть не получится. В этом случае все — бизнес кончился. У нас сейчас есть клиент с миллиардной годовой выручкой, но попал в черный список, притом что его компания — не фирма-однодневка, на рынке уже многие годы, имеет контракты с очень известными компаниями, а сейчас даже не может выяснить, за что оказался в таком положении…

А ведь могут еще и отказать в обслуживании системы «банк-клиент». В этом случае становится невозможным проведение любых платежей. При этом счет могут и не блокировать, а потребовать его закрыть. И закрывают! А потом раздается телефонный звонок, где на другом конце провода объясняют, что вы отныне в черном списке всех банков России и ни в одном другом банке счет открыть не получится. В этом случае все — бизнес кончился. У нас сейчас есть клиент с миллиардной годовой выручкой, но попал в черный список, притом что его компания — не фирма-однодневка, на рынке уже многие годы, имеет контракты с очень известными компаниями, а сейчас даже не может выяснить, за что оказался в таком положении…

— И что делать?

— Писать официальный запрос в банк, если ответа не будет, то в Центробанк жаловаться. Очень много времени уходит на получение отрицательных ответов для начала. А между тем уже цейтнот: 3–6 месяцев простоя, и фирмы уже нет, какой бы она ни была до того успешной. Любой бизнес не терпит простоя. Самое тревожное, что число таких случаев растет. У нас, например, было около 50 подобных дел за последние полтора года. И ведь банкирам тоже не позавидуешь: для них есть требование по «автофильтрам» без четких правил, по каким критериям считать того или иного человека или компанию подозрительными и, как следствие, блокировать их счета, вносить их данные в черный список и т.д.

Самое тревожное, что число таких случаев растет. У нас, например, было около 50 подобных дел за последние полтора года. И ведь банкирам тоже не позавидуешь: для них есть требование по «автофильтрам» без четких правил, по каким критериям считать того или иного человека или компанию подозрительными и, как следствие, блокировать их счета, вносить их данные в черный список и т.д.

— Предложенные Росфинмониторингом поправки внесут ясность?

— Они касаются несколько другой стороны вопроса — информирования по подозрительным операциям. Сейчас эти требования возлагаются на банки, нотариусов, ломбарды, а хотят распространить на все организации. Я думаю, получим минусов больше, чем плюсов. Понятно, что борьба с легализацией доходов, полученных преступным путем,— общемировой тренд, но зачем же ставить «под ружье» всех. И так уже «бойцов» хоть отбавляй: те же банки, нотариусы, агентства недвижимости и так далее — все они обязаны сегодня проводить спецмероприятия, докладывать, взаимодействовать с правоохранителями, принимать меры. Теперь все эти требования и нормы намерены распространить на весь бизнес от мала до велика.

Теперь все эти требования и нормы намерены распространить на весь бизнес от мала до велика.

— Распространят и выиграют битву с тенью?

— Меня терзают смутные сомнения… Требования закона достаточно размыты, как следствие, по ним можно штрафовать любого. Было бы желание. И хуже всего то, что предлагаемые сейчас поправки к ФЗ-115 не разгоняют туман, напротив, сгущают его. Зачитываю: юрлица обязаны сотрудничать с правоохранительными и уполномоченными органами по вопросам борьбы с отмыванием средств и легализацией доходов, полученных преступным путем. И как это должно выглядеть? Коллективный донос (служебная записка, докладная и пр.)? Согласно общим нормам права, любой россиянин вправе и даже обязан заявить в соответствующие органы, если стал свидетелем свершившегося или готовящегося преступления. Это и право, и гражданский долг. Здесь зачем-то прописывают это в законе. Далее: «Внедрение процедур, направленных на установление добросовестности контрагента в рамках совершения сделок».

— Каких процедур?

— Вот и я интересуюсь: каких? Не сказано! Могу лишь предположить, что в случае принятия таких поправок мы все (юрлица) будем ждать разъясняющих регламентов или даже сами будем их писать.

— Помнится, адвокаты были возмущены тем, что их обязывают стучать на клиентов напрямую госорганам, а не профессиональному сообществу, как это принято в других странах…

— Тут возмущайся не возмущайся… Если вы работаете в компании, которую по профилю деятельности обязали такие сведения подавать, у вас могут возникнуть неприятности, если вы этого не сделаете. Спросят: какие процедуры были проведены? А что тут скажешь, если непонятно, какие процедуры надо было проводить. Например, требуется ли тут инструктаж для сотрудников? Если да, то что на нем говорить? «Если что-то заметите, сразу сообщайте»? Или написать регламент и его наличие будет достаточно для проверяющих? Или раз в год собирать подписи у всех сотрудников, что они прошли инструктаж? А ведь у этой медали есть и оборотная сторона. ..

..

— Какая же?

— Представьте, что весь бизнес в России намерены вовлечь в «процесс». При этом никто не сказал, откуда взять на это средства. А они (если подходить к делу всерьез) потребуются, причем немалые: бумаги, специалисты и даже целые подразделения придется формировать. Иначе все будет формально и не даст результата.

— Разве все это не очевидно авторам инициативы?

— Не исключаю, что властям через усиление бдительности удастся повысить уровень раскрываемости преступлений такого рода. Но не слишком ли дорогой ценой? Я про рост нагрузки на бизнес — организационной, финансовой, по созданию регламентов и обучению сотрудников. Повторю уже сказанное: минусы от реализации проекта могут перекрыть возможные плюсы.

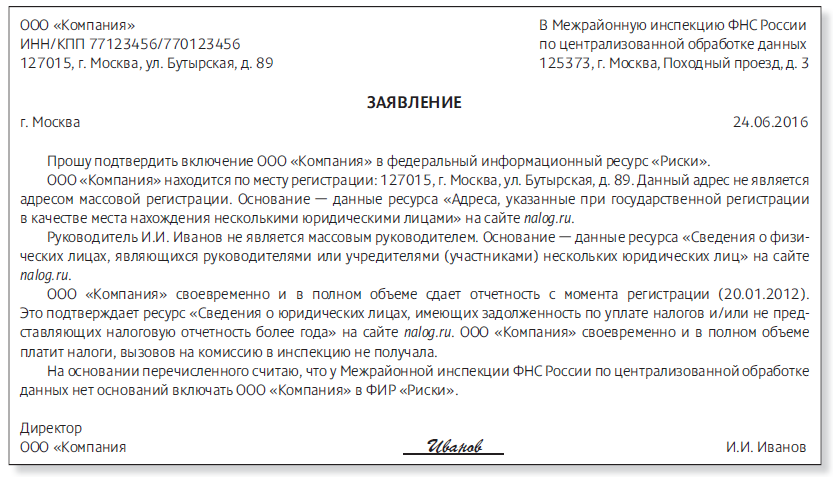

ФНС начала вести свой секретный черный список налогоплательщиков

У налоговиков есть некий тайный ресурс, куда включают неблагонадежных налогоплательщиков. Сами налогоплательщики доступа к этому сервису не имеют. Но иногда информация просачивается.

Но иногда информация просачивается.

ИР «Риски»

Информационный ресурс «Риски» является внутренним информационным ресурсом ФНС России. Это непубличные сведения.

Ресурс создан для автоматизации и систематизации процессов сбора, накопления, хранения и обработки определенных сведений об организациях, получаемых налоговыми органами законным путем в ходе выполнения своих функций.

В данном сервисе числятся организации, имеющие потенциальный риск неуплаты налогов.

Ведение ресурса осуществляется на основании Приказа ФНС от 24.06.2011 № ММВ-8-2/42дсп@ «Об утверждении Методических рекомендаций по ведению информационного ресурса «Риски», имеющего приписку «дсп», то есть для служебного пользования.

Как обращаться со служебной информацией, описано в Положении, утвержденном Приказом ФНС от 31.12.2009 N ММ-7-6/728@. В нем говорится, что к работе с документами, содержащими служебную информацию ограниченного распространения, допускаются должностные лица налоговых органов в соответствии с Перечнем должностных лиц ФНС, имеющих право доступа к служебной тайне, и полномочиями, определенными их должностным регламентом.

Обычный налогоплательщик получить сведения из ИР «Риски» не может.

Однако в некоторых случаях и тайное становится явным.

ФНС оправдывается

В ФНС обратился директор компании, которая оказалась в этом тайном списке. К письму была приложена распечатка скриншота страницы ИР «Риски».

«Ничего страшного не произошло», — примерно так отреагировала ФНС на обращение налогоплательщика, выпустив письмо № ЕД-4-2/17467@ от 07.09.2018.

Согласно правилам формирования названного ресурса факты включения налогоплательщика в информационный ресурс «Риски» не являются однозначными показателями неблагонадежности организации.

Информационный ресурс «Риски» содержит справочную информацию для принятия решения должностными лицами налоговых органов о целесообразности проведения мероприятий налогового контроля в отношении конкретных юрлиц.

ФНС делает вывод, что действия налоговых органов по включению налогоплательщика в информационный ресурс «Риски» не нарушают законные интересы организации в сфере предпринимательской деятельности и не создают препятствия для осуществления предпринимательской деятельности.

Кроме того, в ФНС подчеркнули, что предоставление сведений, содержащихся в информационных ресурсах ФНС России, невозможно.

А что по поводу скриншота? В ФНС отметили, что это копия страницы ИР «Риски», являющегося ресурсом для служебного пользования налоговых органов, право на доступ к которому у заявителя отсутствует. Он не наделен правовым статусом и не влечет правовых последствий.

Судебная практика

Что плохого может произойти с теми, кто попал в этот злополучный список? Казалось бы, информация секретная, однако иногда она становится известной контрагентам, которые разрывают договорные отношения с поставщиком, вызвавшим подозрения у налогового органа.

Один такой пострадавший налогоплательщик несколько лет назад попытался отстоять свои права в суде, но проиграл (дело № А40-43028/2015).

Дело было так. Покупатель направил в адрес поставщика письмо, в котором уведомил, что поставщик включен в ИР «Риски». К письму был приложен акт выездной налоговой проверки покупателя, в котором и содержалась данная информация по поставщику. В дальнейшем покупатель не стал заключать договор поставки с поставщиком.

К письму был приложен акт выездной налоговой проверки покупателя, в котором и содержалась данная информация по поставщику. В дальнейшем покупатель не стал заключать договор поставки с поставщиком.

Обиженный поставщик подал в суд на ФНС с требованием признать незаконными действия ФНС о включении компании в ИР «Риски».

Но суды поддержали налоговиков, отметив что данный ресурс является внутренним, содержит справочную информацию, а факт включения юрлица в ИР «Риски» не является однозначным показателем его неблагонадежности.

Кроме того, суды не обнаружили причинно-следственной связи между указанием в акте налоговой проверки на то, что налогоплательщик включен в ИР «Риски» и прекращением финансово-хозяйственных отношений между поставщиком и покупателем.

Черный список организаций ЦБ РФ (ссылка)

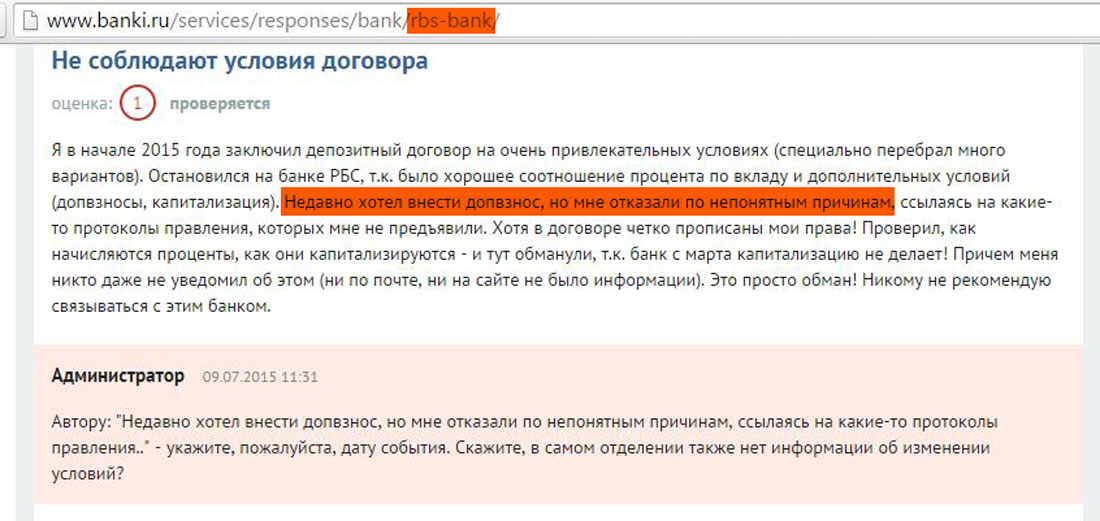

Про черный список организаций ЦБ РФ ходит множество слухов и мифов. Одно можно сказать точно – он существует. Попробуем разобраться, что это за список, как туда попадают, и, что самое важное – как этого избежать.

Одно можно сказать точно – он существует. Попробуем разобраться, что это за список, как туда попадают, и, что самое важное – как этого избежать.

Что такое черный список организаций ЦБ РФ

Закон № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» был принят еще в 2001 году, и в первые годы своего «существования» активно не работал. Но после внесения ряда поправок и принятия подзаконных актов многие государственные структуры стали опираться на него в своей деятельности. Так, например, банки начали заниматься финансовым мониторингом, который и лег в основу «черного списка». Финансовое учреждение анализирует поведение клиента и в случае выявления подозрительных операций запрашивает у него подтверждающие документы. Банк имеет право отказать клиенту в совершении операции, открытии счёта, заблокировать существующий счёт и передать всю информацию в Росфинмониторинг, который уже и принимает решение о включении организации в так называемый чёрный список. Таким образом, этот список представляет собой реестр организаций, которые, по мнению ЦБ РФ, нарушают закон № 115-ФЗ от 07.08.2001.

Таким образом, этот список представляет собой реестр организаций, которые, по мнению ЦБ РФ, нарушают закон № 115-ФЗ от 07.08.2001.

По какой причине можно попасть в «черный список»

Есть немало оснований для попадания в него, в т.ч.:

Налоговая нагрузка компании составляет менее 0,9 % от оборота. Причём некоторые банки самостоятельно поднимают эту планку. Обычно до 3%.

Заработная плата работников ниже прожиточного минимума.

Основания платежей не соответствуют виду деятельности.

IP-адрес или же номера телефонов субъекта находятся в списке неблагонадежных клиентов.

Более 40% контрагентов, с которыми сотрудничает организация, находятся в черном списке.

Через корпоративные карты осуществляется обналичивание денежных средств в крупных размерах и т.п.

Безусловно, практически по каждому пункту могут быть разумные объяснения. Но вот давать их, скорее всего, придется уже после попадания в «черный список».

Как выйти из черного списка

До конца 2017 года четкого механизма, позволяющего исключить свою организацию из списка, не существовало. Однако, в связи с многочисленными ошибками при включении в него и формальным подходом банков к исполнению закона, такой механизм был разработан. Теперь существует 2 уровня выхода из списка – на уровне банка, который отказал в обслуживании, и на уровне ЦБ РФ.

Для начала можно проверить, попала ли компания в черный список организаций ЦБ РФ – ]]>ссылка]]> на сайт Росфинмониторинга, позволяет увидеть списки организаций, отнесенных к причастным к экстремистской деятельности и терроризму.

На первом этапе следует обратиться в банк с заявлением об исключении и пояснением причин, по которым организация в этот список попала. Банк вправе принять решение самостоятельно и направить его в Росфинмониторинг. Но многие кредитные организации не берут на себя такую ответственность.

В таком случае необходимо получить письменный отказ от банка с объяснением причин, и уже на его основании компания направляет письменный запрос на исключение ее из списка в ЦБ РФ. Заявление можно подать, как в письменном виде, так и через ]]>интернет-приемную]]> Центробанка. Порядок обращения лиц с заявлением об исключении их из черного списка и регламент формирования и работы комиссии, рассматривающей такие обращения, приводится в Указании ЦБ РФ от 30.03.2018 № 4760-У.

Заявление можно подать, как в письменном виде, так и через ]]>интернет-приемную]]> Центробанка. Порядок обращения лиц с заявлением об исключении их из черного списка и регламент формирования и работы комиссии, рассматривающей такие обращения, приводится в Указании ЦБ РФ от 30.03.2018 № 4760-У.

К запросу нужно приложить всю информацию об организации, копию письма с отказом банка и его данными, документы, позволяющие подтвердить благонадёжность компании (перечень документов приведен в приложении 2 к Указанию ЦБ РФ № 4760-У).

Заявление должны рассмотреть максимум в течение 20 дней, 3 дня дается регулятору для направления решения заявителю (п. 13.5 ст. 7 закона № 115-ФЗ). Форма решения, направленного компании-заявителю, будет зависеть от способа подачи ею заявления – «на бумаге» или в электронном виде.

Вывод

«Черный список» организаций ЦБ РФ вполне реален и попасть туда достаточно легко. Гораздо труднее из него выбраться, но такой механизм существует и уже несколько тысяч клиентов смогли реабилитироваться и восстановить свою деловую репутацию. Однако лучше стараться соблюдать закон и банковские регламенты, чтобы не попадать в этот список.

Однако лучше стараться соблюдать закон и банковские регламенты, чтобы не попадать в этот список.

ФНС пересмотрит «черный список» стран-офшоров — Российская газета

Перечень стран, которые не делятся информацией с российскими налоговыми органами, получил неофициальное название «черного списка» ФНС. Он постоянно обновляется. Из перечня, который вступит в силу 1 января 2019 года, помимо трех уже упомянутых могут быть исключены Бразилия, Панама, Сейшельские острова, Уганда, острова Мэн и Гернси. Канаду и Республику Конго налоговая служба предлагает в список добавить. В целом в нем будет 102 страны и 18 территорий.

У этого списка есть очевидное практическое значение для бизнеса: прибыль контролируемой российским налоговым резидентом иностранной компании освобождается от налогообложения, если постоянным ее местонахождением является государство, с которым есть международный договор по вопросам налогообложения и налажена реальная практика обмена налоговой информацией, комментирует Магомед Газдиев, партнер правового бюро «Олевинский, Буюкян и партнеры». Исключение, по его словам, составляют как раз те страны и территории, которые фактически не обеспечивают обмен налоговой информацией с нашей страной, то есть не имеют действующего соглашения или уклоняются от его исполнения. «Локализация бизнеса в странах из этого списка влечет за собой налоговые последствия для российских налоговых резидентов: необходимость сдавать отчетность о результатах работы компании в ФНС и платить налоги с дохода в российский бюджет. Поэтому любые изменения в этом списке всегда имеют существенное значение для российского бизнеса, локализированного за рубежом. В данном случае больше всего это касается российских «беглецов» в популярный «налоговый рай» Сент-Китс и Невис, до которого, наконец докатилась новая фискальная транспарентность», — отмечает Газдиев.

Исключение, по его словам, составляют как раз те страны и территории, которые фактически не обеспечивают обмен налоговой информацией с нашей страной, то есть не имеют действующего соглашения или уклоняются от его исполнения. «Локализация бизнеса в странах из этого списка влечет за собой налоговые последствия для российских налоговых резидентов: необходимость сдавать отчетность о результатах работы компании в ФНС и платить налоги с дохода в российский бюджет. Поэтому любые изменения в этом списке всегда имеют существенное значение для российского бизнеса, локализированного за рубежом. В данном случае больше всего это касается российских «беглецов» в популярный «налоговый рай» Сент-Китс и Невис, до которого, наконец докатилась новая фискальная транспарентность», — отмечает Газдиев.

Исключение той или иной страны из списка позволяет в некоторых случаях применять упрощенный порядок налогообложения контролируемых иностранных компаний, находящихся в этих юрисдикциях, поясняет в свою очередь Александр Синицын, директор департамента консультирования по налогообложению и праву «Делойт», СНГ.

Например, не проводить аудит финансовой отчетности, применять освобождение по 75-процентому порогу эффективной ставки местного налога. Однако эти послабления, конечно, нельзя назвать очень существенными, добавляет Синицын.

Эффект от того, что из списка будут исключены такие популярные офшорные юрисдикции, как, например, Белиз, Сент-Китс и Невис, будет не очень большим, поскольку наши компании в большинстве своем уже ушли оттуда. С другой стороны, те компании, что остались, могут рассматриваться как надежные, ведущие прозрачный бизнес, что делает их потенциально привлекательными для каких-либо сделок, добавляет Александр Захаров, партнер Paragon Advice Group.

По мнению экспертов, особого внимания заслуживает факт включения в «черный список» Канады, с которой у России заключены двусторонние соглашения об избежании двойного налогообложения и подписана многосторонняя конвенция об административной помощи по налоговым делам. Впрочем, ФНС неоднократно заявляла, что в перечень могут попадать даже такие страны. Составляя список, налоговые органы учитывают не только наличие правовых документов, но и реальную практику обмена информацией.

Составляя список, налоговые органы учитывают не только наличие правовых документов, но и реальную практику обмена информацией.

*Это расширенная версия текста, опубликованного в номере «РГ»

«Черный список» ФНС назван, формат обмена — в перспективе

В соответствии со статьей 25.13-1 НК РФ, введенной 150-ФЗ в июне этого года, прибыль контролируемой иностранной компании (КИК) в случаях и порядке, предусмотренных Кодексом, освобождается от налогообложения, если постоянным местонахождением такой КИК является государство (территория), с которым имеется международный договор по вопросам налогообложения. Исключения — государства, не обеспечивающие обмен информацией для целей налогообложения с Российской Федерацией. Перечень таких стран, согласно НК РФ, составляет ФНС России. И в настоящее время на regulation.gov.ru идет обсуждение проекта приказа, утверждающего перечень.

«К прибыли КИК из стран, включенных в перечень, не будут применяться некоторые из оснований освобождения от российского налога. Также перечень может иметь значение для применения закона об „офшорной амнистии“, особенно если её срок будет продлён на следующий год. Этот закон предусматривает, что для применения данной амнистии не нужно возвращать активы в Россию, если только они не находятся в странах, не обеспечивающих обмен налоговой информацией. Из этого можно сделать вывод, что если страна находится в списке, то активы возвращать нужно. Также весьма вероятно, что налоговые органы будут обращать большее внимание на операции с организациями из стран „чёрного списка“, хотя также вероятно, что внутри налогового ведомства существует „чёрный список“ для внутреннего пользования, отличающийся от опубликованного проекта», — полагает Петр Попов, ведущий юрист «Пепеляев Групп».

Также перечень может иметь значение для применения закона об „офшорной амнистии“, особенно если её срок будет продлён на следующий год. Этот закон предусматривает, что для применения данной амнистии не нужно возвращать активы в Россию, если только они не находятся в странах, не обеспечивающих обмен налоговой информацией. Из этого можно сделать вывод, что если страна находится в списке, то активы возвращать нужно. Также весьма вероятно, что налоговые органы будут обращать большее внимание на операции с организациями из стран „чёрного списка“, хотя также вероятно, что внутри налогового ведомства существует „чёрный список“ для внутреннего пользования, отличающийся от опубликованного проекта», — полагает Петр Попов, ведущий юрист «Пепеляев Групп».

Таким образом, обмен информацией между налоговиками разных стран осуществляется в настоящее время на основании договоров (конвенций), которые включают в себя соответствующий пункт, но не уточняют способ и формат обмена. Вполне возможно, что до реализации электронного взаимодействия на межгосударственном уровне налоговые службы прежде должны полностью ввести и отработать его внутри стран, что и происходит в настоящее время — повсеместно широко распространен и внедряется именно электронный способ взаимодействия налогоплательщика и налоговой службы. Европейские государства стимулируют переход на электронный обмен финансовыми документами, определяя нормы ведения этого документооборота. И, в то же время, не выпуская из виду вопрос пресечения офшорных схем и разработку соответствующих правовых актов.

Вполне возможно, что до реализации электронного взаимодействия на межгосударственном уровне налоговые службы прежде должны полностью ввести и отработать его внутри стран, что и происходит в настоящее время — повсеместно широко распространен и внедряется именно электронный способ взаимодействия налогоплательщика и налоговой службы. Европейские государства стимулируют переход на электронный обмен финансовыми документами, определяя нормы ведения этого документооборота. И, в то же время, не выпуская из виду вопрос пресечения офшорных схем и разработку соответствующих правовых актов.

Напомним, что в России в соответствии с 376-ФЗ налогоплательщики, признаваемые налоговыми резидентами РФ, обязаны уведомлять налоговый орган о своем участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица), о контролируемых иностранных компаниях, контролирующими лицами которых они являются. Приказом ФНС России от № ММВ-7-14/177@ от 24. 04.2015 был разработан и утвержден электронный формат уведомления, содержащий указанные сведения.

04.2015 был разработан и утвержден электронный формат уведомления, содержащий указанные сведения.

Что касается обмена налоговой информацией на межгосударственном уровне, очевидно, что ситуация здесь пока неоднозначна. Вполне вероятно, полностью вытеснить бумажный формат не просто, хотя механизмы взаимодействия и подключение к системе обмена информацией обсуждаются в рамках ежегодных форумов G20. По мнению г-на Попова, можно предполагать, что электронный документооборот на практике используется. И возможно, что эта практика будет закреплена законом или международным договором.

Источник: http://www.pcweek.ru/gover/article/detail.php?ID=179885

Список несотрудничающих налоговых убежищ

В отчете, выпущенном в 2000 году, ОЭСР определила ряд юрисдикций в качестве налоговых убежищ в соответствии с установленными ею критериями. В период с 2000 по апрель 2002 года 31 юрисдикция взяла на себя официальное обязательство соблюдать стандарты прозрачности и обмена информацией ОЭСР.

Семь юрисдикций (Андорра, Княжество Лихтенштейн, Либерия, Княжество Монако, Республика Маршалловы Острова, Республика Науру и Республика Вануату) в то время не брали на себя обязательств по прозрачности и обмену информацией и были определено в апреле 2002 года Комитетом ОЭСР по фискальным вопросам как не сотрудничающие налоговые убежища.Все эти юрисдикции впоследствии взяли на себя обязательства и были исключены из списка несотрудничающих налоговых убежищ. Науру и Вануату взяли на себя обязательства в 2003 году, а Либерия и Маршалловы Острова — в 2007 году.

В мае 2009 года Комитет по налоговым вопросам принял решение исключить все три оставшиеся юрисдикции (Андорра, Княжество Лихтенштейн и Княжество Монако) из списка налоговых убежищ, отказывающихся от сотрудничества, в свете их обязательств по соблюдению стандартов прозрачности ОЭСР. и эффективный обмен информацией и график, который они установили для реализации.В результате, ни одна юрисдикция в настоящее время не указана Комитетом по фискальным вопросам в качестве налоговой гавани, не ведущей к сотрудничеству.

- Посетите веб-сайт Глобального форума по прозрачности и обмену информацией в налоговых целях для получения дополнительной информации: www.oecd.org/tax/transparency

Обновление черного списка ЕС — KPMG Global

6 октября 2020 года в свете отчета Группы по кодексу поведения — COCG (налогообложение бизнеса) министры финансов ЕС согласились:

1.Добавьте Ангилью и Барбадос в черный список после публикации (1 сентября 2020 г.) Глобального форума по прозрачности и обмену информацией в налоговых целях (Глобальный форум) новых отчетов экспертной оценки, оценивающих соответствие международным стандартам прозрачности и обмена информацией по запросу:

- Ангилья получила оценку «Несоответствие» Глобальным форумом по обмену информацией по запросу и поэтому была добавлена в черный список.

- Барбадос был понижен до уровня «частично соответствует» Глобальным форумом по обмену информацией по запросу и поэтому был добавлен в черный список.

Согласно критериям ЕС, юрисдикция должна обладать по крайней мере рейтингом «в значительной степени соответствует» Глобальным форумом в отношении стандарта ОЭСР по обмену информацией по запросу (EOIR).

2. Исключить Каймановы острова и Оман из списка после выполнения ими своих обязательств по осуществлению:

- Согласно отчету, Каймановы острова усовершенствовали свою структуру коллективных инвестиционных фондов. В результате Каймановы острова выполнили свои обязательства по разделу 2.2 (налоговые режимы, способствующие созданию оффшорных структур, которые привлекают прибыль без реальной экономической деятельности), и поэтому был удален из черного списка.

- Оман выполнил свои обязательства в соответствии с разделом 1.3 (Многосторонняя конвенция ОЭСР о взаимной административной помощи) и контрольным показателем обязательств в соответствии с разделом 1.

1 (Автоматический обмен информацией ОЭСР — AEOI — отношения обмена, активированные со всеми государствами-членами ЕС), и поэтому был исключен из черный список.

1 (Автоматический обмен информацией ОЭСР — AEOI — отношения обмена, активированные со всеми государствами-членами ЕС), и поэтому был исключен из черный список.

Таким образом, черный список ЕС (приложение I к выводам Совета) включает следующие двенадцать юрисдикций: Американское Самоа, Ангилья, Барбадос, Фиджи, Гуам, Палау, Панама, Самоа, Сейшельские острова, Тринидад и Тобаго, Виргинские острова США, Вануату.

3. Внесите следующие изменения в серый список несотрудничающих юрисдикций (Приложение II к Заключениям Совета):

- Удалить Монголию и Боснию и Герцеговину из списка после сдачи на хранение ими ратификационных грамот Конвенции ОЭСР о взаимной административной помощи в налоговых вопросах;

- Продлить крайние сроки (в связи с продолжающейся глобальной пандемией COVID-19) для подписания и ратификации Многосторонней конвенции ОЭСР о взаимной административной помощи до 31 декабря 2020 г. и 31 декабря 2021 г. соответственно.Затронуты следующие страны: Ботсвана, Эсватини, Иордания, Мальдивы, Намибия и Таиланд.

- Продлить до 31 декабря 2020 г. крайние сроки выполнения обязательств, взятых Намибией и Сент-Люсией в соответствии с разделом 2.1 (Вредные льготные налоговые режимы).

В отношении критерия наличия вредных налоговых режимов (2.1) было отмечено следующее:

- Сент-Люсия приняла достаточные поправки к своему режиму освобождения от доходов из иностранных источников и обязалась решить оставшуюся проблему к 31 декабря 2020 года.

- Австралии и Марокко были предоставлены до конца 2020 года для изменения или отмены вредных налоговых режимов.

- Намибия продемонстрировала ощутимый прогресс в изменении или отмене вредных налоговых режимов, и ей был предоставлен срок до 31 декабря 2020 года для адаптации своего законодательства.

- Иордания обязуется изменить или отменить свои вредные налоговые режимы к концу 2020 года.

Таким образом, серый список содержит десять юрисдикций: Австралия, Ботсвана, Эсватини, Иордания, Мальдивы, Марокко, Намибия, Сент-Люсия, Таиланд и Турция.

Автоматическая отмена исключения | Внутренняя налоговая служба

Большинство освобожденных от налогов организаций, кроме церквей и определенных церковных организаций, обязаны подавать ежегодный информационный отчет или уведомление в IRS.

Организации, которые не подают документы в течение трех лет подряд, автоматически теряют свой статус освобождения от налогов. Автоматический отзыв вступает в силу в дату истечения срока подачи третьего годового отчета или уведомления. (Раздел 6033 (j) Налогового кодекса)

Автоматическая аннулирование списка освобождений

IRS публикует список организаций, чей статус освобождения от налогов был автоматически отменен из-за непредставления необходимой формы 990, 990-EZ, 990-PF или формы 990-N (электронная открытка) в течение трех лет подряд.

В списке указаны имя, идентификационный номер работодателя (EIN), тип организации, последний известный адрес, который организация предоставила IRS, дата вступления в силу отзыва и дата добавления организации в список. Для организаций, подавших заявки и получивших восстановление на работе, в списке указана дата восстановления. IRS обновляет список ежемесячно.

Для организаций, подавших заявки и получивших восстановление на работе, в списке указана дата восстановления. IRS обновляет список ежемесячно.

АВТОМАТИЧЕСКИЙ ОТМЕНА СПИСКА ИСКЛЮЧЕНИЙ

Последствия утраты налогового статуса

Если статус организации автоматически отменяется, она больше не освобождается от федерального подоходного налога.Следовательно, может потребоваться подать одну из следующих федеральных налоговых деклараций и уплатить применимые налоги на прибыль:

Автоматически отозванная организация не имеет права на получение налоговых отчислений и будет удалена из совокупного списка освобожденных от налогообложения организаций, Публикация 78. IRS также отправит письмо, информирующее организации об аннулировании.

Доноры могут вычесть взносы, сделанные до того, как название организации появится в списке автоматического отзыва.Государственные и местные законы также могут повлиять на организацию, которая теряет свой статус освобожденной от налогов.

Восстановление освобожденного от уплаты налогов

Закон запрещает IRS отменять надлежащий автоматический отзыв и не предусматривает процедуру апелляции. Автоматически отозванная организация должна подать заявку на восстановление своего статуса, даже если от организации изначально не требовалось подавать заявку на освобождение.

Восстановиться можно четырьмя способами.

Если IRS определит, что организация соответствует требованиям для статуса освобожденной от налогов, она выдаст новое письмо с определением.IRS также включит восстановленную организацию в следующее обновление «Выбор организаций, освобожденных от налогов» (база данных Pub. 78) и укажет в выдержке из бизнес-основного файла IRS (BMF), что организация имеет право на получение не подлежащих налогообложению взносов. Доноры и другие лица могут полагаться на новое письмо IRS с указанием даты его вступления в силу, а также на обновленные списки избранных организаций, освобожденных от налогообложения, и выписки из BMF.

Дополнительная информация

налоговых убежищ, занесенных в черный список, соглашаются соблюдать правила раскрытия информации ОЭСР | Business

Последние четыре страны в черном списке «налоговых гаваней», опубликованном на саммите G20 в Лондоне на прошлой неделе, поддались международному давлению и согласились сотрудничать с налоговыми органами по всему миру.

Организация экономического сотрудничества и развития объявила сегодня в Париже, что Уругвай, Коста-Рика, Филиппины и Малайзия теперь привержены соблюдению ее стандартов по обмену налоговой информацией и будут удалены из черного списка.

Однако скандал по поводу того, как составлялись списки ОЭСР, и жалобы от агентств по оказанию помощи на то, что соглашения можно было слишком легко обойти, угрожали затмить это объявление.

Резкое изменение позиций четырех стран, занесенных в черный список, ознаменовало «очень, очень существенное изменение ландшафта» в борьбе с уклонением от уплаты налогов и уклонением от уплаты налогов, сказал генеральный секретарь ОЭСР Анхель Гурриа.

В последние недели произошел всплеск юрисдикций, согласившихся делиться налоговой информацией, чтобы избежать попадания в черный список G20, включая Люксембург, Швейцарию, Австрию, Лихтенштейн, Монако, Андорру и Сингапур. Они были перемещены в «серый список» стран, которые обязались соблюдать налоговые стандарты, но еще не сделали этого. Но Люксембург, Швейцария и Бельгия жаловались на включение в «серый список» и оспаривали категоризацию Великобритании, США и Китая в «белом списке» юрисдикций, которые полностью сотрудничают по вопросам налогообложения.

Президент Швейцарии Ханс-Рудольф Мерц сказал, что Швейцария «не является налоговым убежищем» и что список ОЭСР вызывает сожаление. Премьер-министр Люксембурга Жан-Клод Юнкер спросил, почему США, в которых есть несколько штатов, таких как Делавэр, эффективно действуют как налоговые убежища, должны быть в белом списке, и почему Великобритания также была классифицирована как полностью сотрудничающая, несмотря на налоговые злоупотребления, которые использовались на острове Мэн и Нормандских островах.

Нежелание ОЭСР называть китайские территории Макао и Гонконг иначе, как в сноске, также подверглось критике со стороны тех, кто находится в сером списке.

Сторонники налоговой справедливости приветствовали изменения в налоговых убежищах, но заявили, что эти шаги ознаменовали только начало отказа от банковской тайны.

Дэвид Макнейр, советник Christian Aid, сказал: «Бремя доказывания, необходимое для бедных стран для получения информации о уклоняющихся от налогов, невероятно обременительно. Нам срочно нужна система, открытая для всех стран, для автоматического обмена налоговой информацией».

На вопрос, почему швейцарское правительство по-прежнему утверждает, что оно сохранит банковскую тайну, несмотря на то, что оно обязалось соблюдать соглашения ОЭСР, Гуррия ответил, что обмен налоговой информацией не означает, что страны могут «отправиться в рыболовные экспедиции» для получения подробной информации о налоговых делах резидентов других стран.«Страна по-прежнему может отказать в предоставлении информации, если она считает, что принимающая страна не будет соблюдать конфиденциальность. Цель состоит в том, чтобы не указывать имена на первых полосах газет, цель состоит в том, чтобы заставить людей платить налоги, которые они должны платить», — сказал он. добавил он.

ОЭСР осуществляет мониторинг 84 стран и территорий, только 40 из которых находятся в белом списке.

Остальные, от Каймановых островов в Карибском бассейне до Монако, испытывают растущее давление с целью предоставить больше информации международным властям для предотвращения уклонения людей от уплаты налогов или сокрытия доходов путем перевода денег в такие места.

Джеффри Оуэнс, директор центра налоговой политики ОЭСР, защитил список, заявив, что он «основан на объективных критериях».

Страны G20 пригрозили применением санкций против налоговых убежищ, занесенных в черный список, в своем коммюнике на прошлой неделе. Возможные санкции для нарушителей включают дополнительные проверки тех, кто использует налоговые убежища, и ограничения на налоговые вычеты, заявленные предприятиями, использующими территории.

Г-н Гурриа дистанцировался от санкций, заявив, что они устанавливаются правительствами, и ОЭСР не хотела бы, чтобы один из ее членов навязывал их другому.

Эффективный черный список налоговых убежищ ЕС должен включать не менее 35 стран, анализ Oxfam показывает

В предстоящий черный список налоговых убежищ ЕС необходимо включить не менее 35 стран, включая такие известные налоговые убежища, как Швейцария и Бермудские острова, для того чтобы быть эффективным, Oxfam находит в новом отчете, опубликованном сегодня. Анализ также показывает, что по крайней мере 4 страны ЕС попали бы в черный список, если бы ЕС применил свои собственные критерии к государствам-членам. Организация по борьбе с бедностью предупреждает, что в официальном черном списке ЕС, который ожидается на следующей неделе, скорее всего, не будут указаны ключевые налоговые убежища из-за политического давления внутри и за пределами ЕС.

ЕС в настоящее время составляет черный список налоговых убежищ, анализируя 92 страны и другие юрисдикции по набору трех критериев, которые включают налоговую прозрачность и политику, стимулирующую крупномасштабное перемещение прибыли. Однако эти критерии исключают страны-члены ЕС, а это означает, что упускаются основные налоговые убежища.

В отчете «Черный список или обеление?» Oxfam применила собственные критерии ЕС к 92 странам, отобранным ЕС, а также к 28 странам-членам ЕС.Согласно анализу, как минимум 35 стран, не входящих в ЕС, должны быть включены в черный список налоговых убежищ ЕС, а также 4 государства-члена ЕС: Ирландия, Люксембург, Нидерланды и Мальта.

Oxfam обеспокоен тем, что, несмотря на эти четкие выводы, правительства ЕС составят слабый или даже пустой черный список. Черный список составляется тайно, что делает невозможным его публичное рассмотрение. Мальтийское председательство в ЕС публично выступило за пустой черный список. Кроме того, после встречи с министрами финансов ЕС правительство Швейцарии открыто заявило, что не ожидает попадания страны в черный список.

Аврора Шардонне, советник Oxfam по вопросам политики ЕС по вопросам неравенства и налогообложения, сказала: :

«Наш отчет показывает, как мог бы выглядеть надежный черный список налоговых убежищ, если бы ЕС объективно применил свои собственные критерии, не подвергаясь политическому давлению. Однако процесс внесения в черный список был окружен секретностью, в результате чего граждане оставались в неведении, а налоговые убежища оставались свободными для использования своих политических и экономических рычагов, чтобы выбраться из черного списка ЕС. Существует реальный риск того, что ЕС окажется с пустым черным списком.

«Если ЕС намерен положить конец налоговым скандалам, таким как« Райские документы »,« Панамские документы »и« Lux Leaks », создание надежного, объективного и последовательного черного списка налоговых убежищ является важным шагом. У правительств ЕС есть выбор между прекращением пагубного воздействия налоговых гаваней как на ЕС, так и на развивающиеся страны — или обелением налоговых гаваней ».

Исследование показывает, насколько прибыль, полученная в налоговых убежищах, несопоставима с реальной экономической деятельностью страны. Например, некоторые налоговые убежища привлекают абсурдные уровни доходов от роялти, финансовых услуг и других услуг.Бермудские острова — дом Appleby, компании, лежащей в основе Paradise Papers, — привлекают стоимость, примерно в 4,5 раза превышающую их валовой внутренний продукт (ВВП), Багамы — более чем в 2 раза их ВВП.

Транснациональные корпорации также часто используют искусственные займы для перераспределения прибыли за счет выплаты процентов между своими дочерними компаниями. Согласно исследованию Oxfam, процентный доход составляет 73% ВВП на Каймановых островах, 40% ВВП на Бермудских островах и 25% ВВП в Люксембурге.

Oxfam критикует ЕС за то, что он также не смог решить проблему гонок до дна по ставкам корпоративных налогов.В результате правительства предлагают налоговые сделки крупным компаниям, которые помогают таким транснациональным корпорациям хранить миллиарды евро за счет других налогоплательщиков как внутри ЕС, так и в развивающихся странах. Организация призывает ЕС улучшить свои критерии внесения в черный список, чтобы включить в них все вредные налоговые практики и охватить налоговые убежища в Европейском союзе.

«Налоговые убежища позволяют уклоняться от уплаты налогов в промышленных масштабах. Они лишают страны сотен миллиардов долларов, подпитывая нищету и неравенство.Правительства ЕС должны ставить интересы своих людей выше интересов налоговых гаваней и транснациональных корпораций, если они собираются сократить разрыв между богатыми и бедными. Необходимы строгие санкции против налоговых убежищ, внесенных в черный список, чтобы они не остались безнаказанными », — сказал Chardonnet .

Обновленный черный список налоговых убежищ ЕС вызывает критику

Еще до публикации обновленная версия черного списка налоговых убежищ Европейского совета уже вызвала критику со стороны политиков, ученых и организаций гражданского общества за то, что они чрезмерно политизированы и не служат своей цели .

Здание «Европа» в Брюсселе, Бельгия, где заседает Европейский совет. (Фото: Samynandpartners, CC BY-SA 4.0, через Wikimedia Commons) Ожидается, что пересмотренный список будет опубликован на следующей неделе, но отчеты показывают, что к нему была добавлена небольшая карибская страна Доминика, а Турция — несмотря на то, что Запрошенные ЕС изменения — не были включены.

После неоднократного пропуска сроков для обмена налоговой информацией со странами-членами ЕС, Турция осталась в «сером списке» из-за того, что Пол Танг, председатель подкомитета Европейского парламента по налоговым вопросам, намекал, что это ее политический рычаг.

В заявлении во вторник он сказал, что список «сбивает с толку и неэффективен» и что «политические игры необходимо исключить из процесса включения, чтобы страна могла избежать включения в список только посредством реформ, а не дипломатического наступления. «

Министр финансов Португалии Жоао Ляо поддержал решение Совета, заявив, что государства-члены «смогли добиться прогресса в сотрудничестве с Турцией по налоговым вопросам, поэтому он не был добавлен в список».

Его объяснение не убедило критиков.

Расмус Корлин Кристенсен, экономист Копенгагенской школы бизнеса, сказал в Твиттере, что реальная мотивация ЕС заключалась в следующем: «Мы близки к Турции, поэтому, несмотря на их объективную квалификацию, мы сделаем все, чтобы они не попали в черный список». в отличие от экономики удаленных островов ».

«Черный список налоговых убежищ ЕС остается фарсом», — добавил он.

Тан также затронул этот вопрос, заявив, что отсутствие прозрачности в том, как страны перечислены в списке, «позволяет политическим соображениям преобладать над фактами.”

Помимо критики в адрес политического характера черного списка, еще одним предметом спора является то, что он не учитывает многочисленные юрисдикции с низкими налогами.

После того, как сообщения показали, что Барбадос также был исключен из списка, Кьяра Путатуро, советник Oxfam по политике ЕС по вопросам налогообложения и неравенства, написала в Твиттере, что только две из 31 страны с низкими или нулевыми ставками корпоративного налога теперь находятся в черном списке.

В своем недавнем заявлении она сказала, что нынешние критерии для занесения в черный список «вряд ли охватывают настоящие налоговые убежища.”

Хотя парламент ЕС недавно принял резолюцию о реформировании процесса внесения в черный список, этот вопрос был исключен из обсуждения на Совете Ecofin министров экономики и финансов ЕС-27 во вторник в последнюю минуту, сообщает Euractiv.

«Список налоговых убежищ ЕС может изменить глобальную борьбу с уклонением от уплаты налогов. Однако он не соответствует этому потенциалу », — сказал Тан.

Когда в черный список попадает, к сожалению, | Марла Духаран

И, наконец, есть еще одно возможное объяснение отхода ЕС от позиции ОЭСР по внесению некоторых стран в черный список.Данные свидетельствуют об особой общности стран, занесенных в черный список ЕС, что слишком поразительно, чтобы его можно было отклонить как простое совпадение или игнорировать.

Согласно статье 2017 года в газете Politico, «в ЕС проживает около 50 миллионов человек из числа расовых и этнических меньшинств — около 10% населения блока». Это означает, что подавляющее большинство — около 90% — в ЕС — белые. Более того, «меньшинство, непосредственно работающее в учреждениях ЕС (составляет) около 1%.Единственная крупная международная организация в Брюсселе с несколько этнически разнообразным персоналом — это НАТО: спасибо Турции и Соединенным Штатам ».

Это означает, что на уровне 1% сотрудников меньшинства недопредставлены в структуре управления и принятия решений в ЕС, несмотря на то, что они составляют 10% населения.

В черном списке ЕС за декабрь 2017 года из 17 стран и в черном списке ЕС за март 2019 года из 15 стран, вероятно, нет необходимости указывать, что население КАЖДОЙ страны преимущественно небелое.

Кстати, территории Виргинских островов США, Американского Самоа и Гуама, внесенные в черный список ЕС, являются «некорпоративными территориями» США, в то время как Бермудские острова являются «заморской территорией» Великобритании, а Аруба — «страной, входящей в состав Королевства Нидерландов». США, Великобритания и Нидерланды перечислены как «в значительной степени соблюдающие требования» согласно ОЭСР, а также Аруба и Бермудские острова.

Однако в черный список ЕС не включены другие территории США и Великобритании с низкими налогами, например, штат Делавэр (69.2% европеоидов) и Невада (68,1% европеоидов), а также британская заморская территория Гибралтар (79% Гибралтара, 13,2% остальных британцев). Вероятно, нет необходимости указывать, что эти юрисдикции США и Великобритании / ЕС с низкими налогами, которые не были внесены в черный список ЕС, в основном белые.

И, наконец, на каком основании ЕС может оправдать занесение Доминики в черный список через 18 месяцев после того, как она пострадала от урагана на сумму 1,3 миллиарда долларов США или 224% ВВП? Способна ли Доминика хотя бы в достаточной степени соответствовать требованиям ЕС в настоящее время?

В то время как стечение факторов, вероятно, объясняет позицию ЕС и, что более важно, его отход от позиции ОЭСР в создании своего собственного черного списка (который включает в себя некоторые юрисдикции ОЭСР, «в значительной степени соответствующие»), который несет в себе угрозу санкций, возможно, ЕС могли бы извлечь пользу из коллективного самоанализа и самоанализа, чтобы определить, могли ли какие-либо подсознательные предубеждения способствовать внесению в черный список 17, а затем 15 стран, ВСЕ из которых преимущественно небелые.

Кроме того, вместо того, чтобы поддаваться политическому и экономическому давлению и подчиняться необоснованным (особенно для малых, развивающихся стран) требованиям ЕС, этим странам, занесенным в черный список (особенно Аруба, Барбадос, Белиз, Бермудские острова и Доминика), следует коллективно сопротивляться: используя любые дипломатические и юридические средства правовой защиты через ОЭСР, ОАГ, Содружество, КАРИКОМ или иным образом.

Заявление, сделанное КАРИКОМ, является надлежащим первоначальным ответом на давление ЕС, но эскалация до вышестоящего органа власти, если ЕС признает, например, ОЭСР как таковую, также может быть полезной.

Действительно, представленные здесь доказательства предполагают, что могут быть разумные основания утверждать, что при составлении черного списка ЕС имела место расовая / этническая дискриминация, а также очевидная попытка фактического вмешательства во внутренние дела этих стран.

Видео ниже резюмирует мои наиболее важные выводы по этой теме.

Об авторе