Организация учета дебиторской и кредиторской задолженности: Сущность и правовые основы учета дебиторской и кредиторской задолженности

Сущность и правовые основы учета дебиторской и кредиторской задолженности

Содержание

Введение

1. Теоретические основы учета дебиторской и кредиторской задолженности

1.1 Сущность и правовые основы учета дебиторской и кредиторской задолженности

1.2 Значение и задачи учета дебиторской и кредиторской задолженности

1.3 Классификация дебиторской и кредиторской задолженности

1.4 Отражение дебиторской и кредиторской задолженности в бухгалтерской отчетности

2. Учет дебиторской и кредиторской задолженности

2.1 Организация бухгалтерского учета расчетов с поставщиками и подрядчиками

2.2 Организация бухгалтерского учета расчетов с покупателями и заказчиками

2.3 Организация бухгалтерского учета операций по уступке права требования и взаимозачетных операций

Заключение

Список использованных источников

Введение

В условиях рынка ни одна из организаций не может обходиться без долговых обязательств, одновременно являясь и дебитором, и кредитором. В нынешних условиях, когда многие компании испытывают серьезные проблемы с ликвидностью, вопросы отражения долговых обязательств в учете приобретают особое значение. То, что учет долговых обязательств является важнейшей составной частью системы бухгалтерского учета, очевидно.

Для объективной оценки активов и обязательств организации в бухгалтерском учете особую актуальность в условиях рыночной экономики приобретает достоверность отражения дебиторской и кредиторской задолженности. Дебиторская задолженность – это, по сути, задолженность других организаций, работников и физических лиц данной организации, а кредиторская задолженность – это задолженность данной организации другим организациям, работникам и лицам. Правильное учет задолженностей позволяет судить о финансовом положении организации, финансовых результатах ее деятельности и изменении в ее финансовом положении.

Целью данной работы является систематизация документов по учету дебиторской и кредиторской задолженности и рассмотрение организации бухгалтерского учета дебиторской и кредиторской задолженности.

Теоретические основы учета дебиторской и кредиторской задолженности

Сущность и правовые основы учета дебиторской и кредиторской задолженности

У предприятий систематически складываются расчётные отношения с покупателями и поставщиками, с рабочими и служащими по заработной плате, с бюджетными и другими фондами. Долги, возникающие в результате деятельности организаций, принято называть кредиторской или дебиторской задолженностью в зависимости от того, кто является должником. Существует несколько определений к понятию дебиторской и кредиторской задолженности.

Например, Ю.А. Бабаев и А.Е. Суглобое дают следующие определения. Под дебиторской задолженностью понимают задолженность другой организации, работников и физических лиц данной организации. Иными словами, это задолженность покупателей за купленную продукцию, подотчётных лиц за выданные им под отчёт денежные суммы и др. Организации и лица, которые являются должниками данной организации, называются дебиторами. Кредиторской называют задолженность данной организации другим организациям, работникам и лицам, которые называются кредиторами.

В. Г. Гетьман дебиторской задолженностью называет часть оборотных активов организации, направленная на расчеты с физическими и юридическими лицами, а кредиторская задолженность представляет собой обязательства организации за поставленные ей товары, работы и услуги, а также другие обязательства в пользу кредиторов, обусловленные прошлыми хозяйственными событиями и сделками.

Ф.Н. Филина определяет дебиторскую задолженность как сумму долгов, причитающихся предприятию, от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними, а кредиторскую задолженность как вид обязательств, характеризующих сумму долгов, причитающихся к уплате в пользу других лиц.

В этих определениях, предложенных различными авторами, общим является то, что дебиторская задолженность фактически представляет собой компоненту собственных средств предприятия, а кредиторская задолженность фактически представляет собой компоненту заемных средств.

Общими определяющими критериями учета дебиторской и кредиторской задолженности являются правильность документирования текущих обязательств и расчетов организации; основания для постановки дебиторской и кредиторской задолженности на учет; контроль за изменением их суммы и соблюдение правил отражения дебиторской и кредиторской задолженности в бухгалтерской отчетности.

Дебиторская задолженность возникает при совершении организацией финансово-хозяйственных операций, которые связаны с движением товарно-материальных ценностей, денежных средств или принятием на себя определенных обязательств. Кроме того, дебиторская задолженность возникает при отражении в учете сумм задолженности по взносам учредителей и участников, а также по суммам, подлежащим получению в рамках финансирования различных мероприятий. Существует довольно много случаев образования дебиторской задолженности. Например, товар отгружен покупателю (работы выполнены, услуги оказаны), а деньги за него не поступили; поставщику перечислен аванс, а товары в счет этого аванса так и не получены; подотчетное лицо не отчиталось за выданные под отчет средства, бюджетом (внебюджетным фондом) не возвращены (не зачтены) излишне уплаченные суммы налогов.

Кредиторская задолженность чаще всего возникает при нарушении обязательств, связанных с куплей-продажей товаров (работ, услуг):

— у покупателя, который не оплатил товары,

— у поставщика, который их не отгрузил, но при этом получил аванс.

Возникшая дебиторская задолженность может быть прекращена исполнением обязательства, причем как лично должником, так и сторонней организацией по его поручению. Кредиторская задолженность может быть прекращена исполнением обязательства (в том числе зачетом), а также списана как невостребованная. Обычно дебиторская или кредиторская задолженности погашаются путем перечисления денежных средств на счет дебитора или кредитора, а момент прекращения обязательства — это момент поступления денежных средств на расчетный счет. Обязательство может быть погашено не только денежными средствами, но и путем взаимозачета (передачи финансового актива) или передачи нефинансового актива. Возможен отказ от признания обязательств, если должник на законных основаниях освобожден от выполнения обязательства (или его части) либо в судебном порядке, либо самим кредитором.

Дебиторская задолженность отражается в бухгалтерском учете в сумме, которая установлена в договоре купли-продажи, договоре подряда и иных договорах между организациями-поставщиками (подрядчиками) и покупателями (заказчиками). Дебиторская задолженность при отражении в бухгалтерском балансе уточняется на сумму созданного резерва по сомнительным долгам. Сомнительный долг – задолженность, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Кредиторская задолженность отражается в бухгалтерском учете и в бухгалтерском балансе в сумме, определяемой на основании договоров с поставщиками и подрядчиками, на основании нормативных актов или на основании кредитных договоров организации. Необходимо отметить сложность оценки дебиторской и кредиторской задолженности. Это обусловлено тем, что величину задолженности не всегда можно точно определить. Например, если товар отгружен на условиях коммерческого кредита с отсрочкой платежа в несколько месяцев и требованием ежемесячной оплаты процентов с оставшейся суммы долга, то размер процентов будет меняться ежемесячно в зависимости от скорости погашения обязательств. Следовательно, при отгрузке сумма оплаты будет неизвестна.

Одним из главных инструментов контроля за состоянием расчетов с дебиторами и кредиторами является инвентаризация расчетов. Инвентаризация задолженности при расчетах с покупателями, поставщиками, бюджетом, подотчетными лицами, работниками банками и другими кредитными учреждениями по ссудам, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета. Проверке должны быть подвергнуты счета расчетов. Например, счет 60 «Расчеты с поставщиками и подрядчиками» проверяется по товарам, оплаченным, но находящимся в пути, а также по расчетам с поставщиками по неотфактурованным поставкам. По задолженности работников выявляются причины возникновения переплат. При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования. Инвентаризационной комиссией посредством документальной проверки устанавливается правильность и обоснованность:

· Расчетов с банками, финансовыми и налоговыми органами, внебюджетными фондами, другими организациями;

· Числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

· Сумм дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности.

По результатам инвентаризации составляется акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. № ИНВ-17) и справка к акту. В акте фиксируются сведения о задолженности, подтвержденной и неподтвержденной дебиторами и кредиторами, о задолженности с истекшим сроком исковой давности.

По истечении сока исковой давности невостребованная дебиторская и кредиторская задолженность подлежит списанию. Общий срок исковой давности установлен в три года. Для отдельных видов требований законом могут быть установлены специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком. Срок исковой давности начинает исчисляться по окончании срока исполнения обязательств, если он определен, или с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства.

Согласно п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. N 34н «дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались или на увеличение расходов у некоммерческой организации». Дебиторская задолженность по истечении срока исковой давности списывается на уменьшение прибыли или резерва сомнительных долгов. Списанная дебиторская задолженность не считается аннулированной. В течение пяти лет с момента списания она должна отражаться на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов», предназначенном в соответствии с Приказом Минфина России от 31 октября 2000 г. N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению», для обобщения информации о состоянии дебиторской задолженности, списанной вследствие неплатежеспособности должников и для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника. При поступлении средств по ранее списанной дебиторской задолженности дебетуют счета учета денежных средств (50,51,52) и кредитуют счет 91 «Прочие доходы и расходы». Одновременно на указанные суммы кредитуют забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Списание сумм невостребованной кредиторской и депонентской задолженности, по которой истек срок исковой давности, производится в соответствии с п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности организации. Он гласит: «Суммы кредиторской и депонентской задолженности, по которым срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации». Суммы кредиторской задолженности, по которой истек срок исковой давности, являются прочими доходами организации. Списание кредиторской задолженности должно производиться своевременно, поскольку несвоевременное списание кредиторской задолженности может быть расценено как сокрытие или неучет доходов организации.

Списанные суммы кредиторской задолженности (с учетом НДС), согласно п. 7 ПБУ 9/99, включаются в состав прочих доходов. Такой прочий доход признается в том отчетном (налоговом) периоде, в котором истек срок исковой давности.

Регулирование бухгалтерского учета дебиторской и кредиторской задолженности включает в себя 4 уровня, среди которых законодательный, нормативный, методический, уровень предприятия. К документам законодательного уровня относится Гражданский кодекс РФ, по которому срок исковой давности, установленный для учета кредиторской и дебиторской задолженности на балансе организации, составляет 3 года; Федеральный закон «О бухгалтерском учете», в котором содержатся общие правила ведения учета, в частности то, что необходимо проводить оценку и инвентаризацию имущества и обязательств; Приказ «Об утверждении формы «Расшифровка дебиторской и кредиторской задолженности организации»», в котором отражаются указания по заполнению формы, содержащей показатели дебиторской и кредиторской задолженности в целом по организации, включая показатели деятельности филиалов и иных обособленных подразделений, независимо от их местонахождения. К документам нормативного уровня относятся ПБУ 4/99 «Бухгалтерская отчетность организаций», содержащее отражение дебиторской и кредиторской задолженности в бухгалтерском балансе и сведения о движении дебиторской и кредиторской задолженности в приложении к бухгалтерскому балансу; ПБУ 9/99 «Доходы организации», в котором содержится информация о том, что выручка признается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности; ПБУ 10/99 «Расходы организации», исходя из которого расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности; ПБУ 15/2008 «Учет расходов по займам и кредитам», содержащее информацию о том, что сумма обязательства по полученному займу (кредиту) отражается в бухгалтерском учете организацией-заемщиком как кредиторская задолженность, а погашение основной суммы обязательства по полученному займу (кредиту) отражается как уменьшение (погашение) кредиторской задолженности. В документах методического уровня более подробно излагаются методические основы учета дебиторской и кредиторской задолженности. К документам этого уровня относятся План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, в котором отражены счета дебиторской (62,71,73,75,76) и кредиторской (60,68, 69,76) задолженности; Методические указания по инвентаризации имущества и финансовых обязательств, которые устанавливают порядок проведения инвентаризации задолженности организации и оформления ее результатов. Разработка документов уровня предприятия входит исключительно в компетенцию организации. При этом следует отметить, что содержание таких документов не должно противоречить документам более высокого уровня нормативного регулирования. К ним, например, относится рабочий план счетов и учетная политика организации, в случае если имеются какие-то отдельные аспекты учета дебиторской и кредиторской задолженности, характерные только для данной конкретной организации.

1.2 Значение и задачи учета дебиторской и кредиторской задолженности

Сегодня практически ни один субъект хозяйственной деятельности не существует без дебиторской и кредиторской задолженности, так как их образование и существование объясняется простыми объективными причинами:

— для организации-должника — это возможность использования дополнительных, причем бесплатных, оборотных средств;

— для организации-кредитора — это расширение рынка сбыта товаров, работ, услуг.

Рационально организованная система бухгалтерского учета дебиторской и кредиторской задолженности позволяет обеспечить:

• своевременное и правильное документирование операций по движению денежных средств и расчетов;

• контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

• контроль соблюдения форм расчетов, установленных в договорах с покупателями и поставщиками;

• своевременную сверку расчетов с дебиторами и кредиторами для исключения просроченной задолженности.

В настоящее время в условиях снижения уровня расчетной дисциплины система «неплатежей» ведет к росту дебиторской задолженности, в том числе просроченной. Такое положение обусловливает необходимость контроля суммы дебиторской задолженности и ее движения (возникновения и погашения). Условием обеспечения финансовой устойчивости организации является превышение суммы дебиторской задолженности над суммой кредиторской задолженности. Рост дебиторской задолженности может привести к финансовому краху хозяйствующего субъекта, поэтому бухгалтерская служба организации должна организовать надлежащий контроль над состоянием дебиторской задолженности, что позволит обеспечить своевременное взыскание средств, составляющих дебиторскую задолженность. Данный контроль должен включать в себя следующие элементы:

— проверка реальности и юридической обоснованности числящихся на балансе предприятия сумм дебиторской задолженности;

— проверка соблюдения правил расчетной и финансовой дисциплины;

— проверка правильности получения сумм за отгруженные материальные ценности и полноты их списания, наличие оправдательных документов при совершении расчетных операций и правильности их оформления;

— проверка своевременности и правильности оформления и предъявления претензий дебиторам, а также организация контроля за движением этих дел и проверка порядка организации, взыскания сумм причиненного ущерба и других долгов, вытекающих из расчетных взаимоотношений.

— разработка рекомендаций по упорядочению расчетов, снижению дебиторской задолженности.

К непосредственным задачам учета дебиторской и кредиторской задолженности относятся следующие:

1) точный, полный и своевременный учет движения денежных средств и операций по их движению;

2) контроль за соблюдением кассовой и платежно-расчетной дисциплины;

3) определение структуры кредиторской и дебиторской задолженности по срокам погашения, по виду задолженности, по степени обоснованности задолженности;

4) определение состава и структуры просроченной дебиторской и кредиторской задолженности, ее доли в общем объеме дебиторской и кредиторской задолженности;

5) выявление структуры данных по поставщикам по неоплаченным расчетным документам, поставщикам по просроченным векселям, поставщикам по полученному коммерческому кредиту, установление их целесообразности и законности;

6) выявление объемов и структуры задолженности по векселям, по претензиям, по выданным и полученным авансам, по страхованию имущества и персонала, задолженности, возникающей вследствие расчетов с другими дебиторами и кредиторами, задолженности по банковским кредитам и др. Определение причин их возникновения и возможных путей устранения;

7) определение правильности использования банковских ссуд;

8) выявление неправильного перечисления или получения авансов и платежей по бестоварным счетам и т.п. операциям;

9) определение правильности расчетов с работниками по оплате труда, с поставщиками и подрядчиками, с другими дебиторами и кредиторами и выявление резервов погашения имеющейся задолженности по обязательствам перед кредиторами, а также возможностей взыскания долгов (посредством денежных или не денежных расчетов или обращения в суд) с дебиторов.

Однако, существует ряд проблем в отражении дебиторской и кредиторской задолженностей, среди острейшими являются: порядок списания и определение последствий списания задолженностей, соотношение доли кредиторской и дебиторской задолженности. Можно предложить следующие рекомендации: контролировать состояние расчетов по просроченным задолженностям; следить за соотношением дебиторской и кредиторской задолженности, т.к. значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости организации и делает необходимым привлечение дополнительных источников финансирования, а превышение кредиторской задолженности над дебиторской может привести к неплатежеспособности предприятия и снижению текущей ликвидности предприятия; по возможности ориентироваться на увеличение количества заказчиков с целью уменьшения риска неуплаты монопольным заказчикам; предоставлять скидки при досрочной оплате; своевременно истребовать либо погашать суммы задолженностей; использование вексельных форм расчетов и взаимозачетов для снижения объемов кредиторской и дебиторской задолженности.

Важно, чтобы предприятие имело полную документацию, подтверждающую правильность отражения остатков задолженности по статьям баланса; обосновывающую причины образования и реальность получения задолженности. Очень важно следить за сроками задолженности по каждому дебитору и кредитору, своевременно принимать меры для погашения или взыскания задолженности, чтобы не пропустить срока исковой давности в случае необходимости взыскания задолженности в судебном порядке, а также, чтобы иск не подали на рассматриваемое предприятие.

Принципы учета дебиторской и кредиторской задолженности. — Студопедия

Дебиторская задолженность представляет собой сумму долгов, причитающихся организации от юридических или физических лиц в результате хозяйственных отношений между ними, или отвлечения средств из оборота организации и использования их другими организациями или физическими лицами.

Кредиторская задолженность — это сумма долгов одного предприятия другим юридическим или физическим лицам.

Учет дебиторской и кредиторской задолженностей влияет на величину оборотного капитала компании, позволяет эффективно использовать временно свободные средства и не допускать появления безнадежных долгов.

Дебиторская и кредиторская задолженность относятся к основным видам долговых обязательств, которые в обязательном порядке отражаются в бухгалтерском учете.

Дебиторская и кредиторская задолженность отражается: на 60, 62, 63, 66, 67, 70, 73, 75, 76.

Особенности учета расчетов с покупателями и заказчиками, поставщиками и подрядчиками.

К поставщикам и подрядчикам относят организации, поставляющие сырье и другие товарно-материальные ценности, а также оказывающие различные виды услуг (отпуск электроэнергии, пара, воды, газа) и выполняющие разные работы (капитальный и текущий ремонт основных средств).

Расчеты с поставщиками и подрядчиками осуществляются после отгрузки ими товарно-материальных ценностей, выполнения работ или оказания услуг. При получении или продаже организацией материальных ценностей, выполнении работ или оказании услуг у нее возникают расчетные обязательства перед поставщиками и подрядчиками, а также покупателями их продукции, работ и услуг. Формы погашения этих обязательств заключаются в том, что расчеты между юридическими и физическими лицами, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке, либо наличными деньгами, если иное не установлено законом.

Используют 60 счет А-П.

По дебету этого счета отражаются суммы исполнения обязательств перед поставщиками и подрядчиками за поставленные товарно-материальные ценности (работы и услуги), выданные авансы, по кредиту — образование задолженности перед юридическими и физическими лицами.

Аналитический учет по этому счету ведут в хронологическом порядке по каждому поставщику или подрядчику.

Расчеты с покупателями и заказчиками возникают при выполнении договоров на поставку товаров, на оказание услуг, на выполнение работ. Иными словами, это те договоры, по которым предприятие получает выручку (доход).

Используют 62 счет А-П.

На этом счете отражается дебиторская задолженность покупателей и заказчиков за реализованные (отгруженные) им, но еще не оплаченные товары, продукцию (работы, услуги), основные средства, материалы и прочее имущество организации.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику.

Учет расчетов с работниками по прочим операциям.

Используют 73 счет « Расчеты с персоналом по прочим операциям».

К счету 73 рекомендуется открывать следующие субсчета:

73-1 «Расчеты по предоставленным займам»;

73-2 «Расчеты по возмещению материального ущерба»;

На субсчете 73-1 «Расчеты по предоставленным займам» отражаются расчеты с работниками организации по предоставленным им займам (например, на индивидуальное и кооперативное жилищное строительство, приобретение или строительство садовых домиков и благоустройство садовых участков, обзаведение домашним хозяйством и др.).

По дебету счета 73 «Расчеты с персоналом по прочим операциям» отражается сумма предоставленного работнику организации займа в корреспонденции со счетом 50 «Касса» или 51 «Расчетные счета».

На сумму платежей, поступивших от работника заемщика, счет 73 «Расчеты с персоналом по прочим операциям» кредитуется в корреспонденции со счетами 50 «Касса», 51 «Расчетные счета», 70 «Расчеты с персоналом по оплате труда» (в зависимости от принятого порядка платежа).

На субсчете 73-2 «Расчеты по возмещению материального ущерба» учитываются расчеты по возмещению материального ущерба, причиненного работником организации в результате недостач и хищений денежных и товарно-материальных ценностей, брака, а также по возмещению других видов ущерба.

В дебет счета 73 «Расчеты с персоналом по прочим операциям» суммы, подлежащие взысканию с виновных лиц, относятся с кредита счетов 94 «Недостачи и потери от порчи ценностей» и 98 «Доходы будущих периодов» (за недостающие товарно-материальные ценности), 28 «Брак в производстве» (за потери от брака продукции) и др.

По кредиту счета 73 «Расчеты с персоналом по прочим операциям» записи производятся в корреспонденции со счетами: учета денежных средств — на суммы внесенных платежей; 70 «Расчеты с персоналом по оплате труда» — на суммы удержаний из сумм по оплате труда; 94 «Недостачи и потери от порчи ценностей» — на суммы списанных недостач при отказе во взыскании ввиду необоснованности иска.

Аналитический учет по счету 73 «Расчеты с персоналом по прочим операциям» ведется по каждому работнику организации.

что это и чем она отличается от кредиторской

Дебиторская задолженность — все, что должны предприятию другие компании, государство или клиенты-физлица. Каждый такой должник называется дебитором. Дебиторская задолженность, например, появляется, когда компания продала товар, но деньги не получила. Тогда долг покупателя за товар — это дебиторская задолженность. Бывает и наоборот: если фирма перечислила предоплату, а товар не поставили. Переплата налогов или заем сотруднику тоже приводят к дебиторской задолженности.

Сергей Антонов

никому ничего не должен

Чем дебиторская задолженность отличается от кредиторской

Если дебиторская задолженность — это то, что должны компании, то кредиторская — наоборот, когда та сама задолжала контрагенту. Еще к кредиторской задолженности относятся и кредиты.

Примеры видов задолженности

| Дебиторская задолженность | Кредиторская задолженность |

|---|---|

| Переплата по налогам | Неоплаченная пеня по налогам из-за просрочки |

| Предоплата поставщику за товар | Долг перед поставщиком за отгруженный товар |

| Заем работнику на покупку жилья | Остаток задолженности по кредиту перед банком |

Дебиторская задолженность

Кредиторская задолженность

Переплата по налогам

Неоплаченная пеня по налогам из-за просрочки

Предоплата поставщику за товар

Долг перед поставщиком за отгруженный товар

Заем работнику на покупку жилья

Остаток задолженности по кредиту перед банком

Когда образуется дебиторская задолженность

Дебиторская задолженность появляется в тот момент, когда две стороны одного договора не могут выполнить обязательства одновременно. Например, сначала одна компания отгружает товар, а другая только потом платит за него. Из-за этого разрыва и появляется задолженность: у одного контрагента — дебиторская, у другого — кредиторская. Такой долг может существовать несколько часов, а может зависнуть на годы.

Для продавца было бы идеально, если бы все покупатели вносили предоплату, но на практике такого не бывает. Поэтому клиентам дают отсрочку платежа. Это выгодно участникам сделки: покупатель может, например, перепродать дороже еще не оплаченный товар, а продавец наращивает рынок сбыта. Чем больше у компании клиентов, тем быстрее растет дебиторская задолженность.

Актуальные вопросы организации учёта дебиторской и кредиторской задолженности

Искать

Искать

Искать

Проекты МЦИТО | Личный кабинет | EN42055799 8411160

- Выпуски

- Основные выпуски

- Приложения

- Авторам

- Правила публикации статей

- Технические требования

- Оплата

- Лицензионный договор

- График публикаций

- Редакционный совет

- Публикационная этика

- О журнале

- Общая информация

- Список авторов

- Контакты

- Издательство МЦИТО

Дебиторская и кредиторская задолженность: сходства и различия

Для эффективного управления деятельностью предприятия необходимо постоянно отслеживать финансовые потоки компании. Эти потоки состоят не только из наличных/безналичных денег или ценных бумаг, но и финансовых обязательств. Финансовые обязательства делятся на две группы – дебиторская (ДЗ) и кредиторская задолженность (КЗ). Задача этой статьи в их сравнении между собой.

Дебиторская задолженность

Дебиторская задолженность предприятия – это совокупность всех долгов (в виде денег или не поставленного товара), причитающихся в пользу организации от внешних контрагентов или работников компании. ДЗ отражается в активе бухгалтерской отчетности. Предприятие или сотрудник, имеющие задолженности перед юр. лицом, называются дебиторами. Новички часто путаются: дебиторская задолженность это мы должны или нам? Говоря простыми словами: нам должны.

ДЗ возникает в случае:

- перечисления предоплаты

- выдачи аванса

- отгрузки товара с отсрочкой оплаты

- выдачи займов сотрудникам или сторонним лицам

При образовании просроченной ДЗ необходимо провести работу по взысканию в досудебном порядке. Если после этого долг не будет погашен, то предприятию следует обратиться в суд. Срок исковой давности составляет 3 года, но в некоторых случаях может быть продлен до 10 лет.

Причинами, по которым задолженность переходит в категорию безнадежной, являются:

- истечение срока исковой давности по взысканию долга

- ликвидация компании-должника

- недостаточность средств, полученных от реализации имущества предприятия банкрота

- смерть должника

- признание должника безвестно пропавшим или недееспособным

Если ДЗ признана безнадежной к возврату, то она подлежит списанию с баланса компании за счет уменьшения ее финансового результата, то есть прибыли. Помимо этого компания вправе создать резерв под списание сомнительных долгов. В таком случае безнадежная ДЗ будет списываться за счет резервного фонда.

Кредиторская задолженность

Кредиторская задолженность (не путать с кредитной) – это суммарные долги субъекта хозяйственной деятельности перед другими юридическими или физическими лицами, которые подлежат погашению в оговоренный договором срок. КЗ отражается в пассиве финансовой отчетности. Кредитором называется фирма или человек, предоставившие деньги или активы в долг. Говоря простыми словами: мы должны.

Кредиторская задолженность образуется в случае получения:

- аванса

- продукции в счет будущей оплаты

- займа

В состав КЗ включается начисленная, но еще не погашенная, задолженность перед:

- бюджетом по налогам и сборам

- сотрудниками по оплате труда

- держателями акций по начисленным дивидендам

Так же, как и дебиторский долг, КЗ бывает 4-х видов:

- текущая

- долгосрочная

- просроченная

- безнадежная

Текущая задолженность является нормальным показателем для предприятия. Зачастую она возникает из-за того, что начисления и оплата относятся к разным периодам.

Например, организация начислила заработную плату сотрудникам за март. Срок выплаты зарплаты в соответствии с коллективным договором установлен на 15 число месяца, следующего за месяцем начисления. В отчетности за 1 квартал, по состоянию на 31 марта, будет отражена КЗ по зарплате, относящаяся к текущим долгам.

Долгосрочная задолженность образуется в случае, если условиями договора предусмотрена оплата за поставленную продукцию в течение длительного периода. Например, компания приобрела дорогостоящее оборудование, и договорилась с поставщиком о рассрочке платежа на 2 года.

Просроченная задолженность возникает при несвоевременном погашении текущих или долгосрочных долгов. Наличие просроченной задолженности негативно для компании, так как за несвоевременную оплату могут начисляться штрафные санкции, прописанные в условиях договора, которые увеличат финансовую нагрузку на организацию.

Безнадежная задолженность возникает в тех же случаях, что и дебиторская. Если КЗ признана безнадежной к взысканию, то она списывается на финансовый результат, увеличивая прибыль компании. То есть, организация пользовалась деньгами кредитора и не вернула их, увеличив тем самым свой финансовый результат.

Если предприятие намеренно уклоняется от выплаты по своим обязательствам, то руководителя ждет ответственность, предусмотренная статьей 177 УК РФ, вплоть до лишения свободы, сроком до 2 лет.

Дебиторская и кредиторская задолженность: сходства

Обобщающим фактором является то, что в основе образования этих долгов лежит временной разрыв между выполнением договорных или иных обязательств и оплатой. Информация в обоих случаях отражается по счетам бухгалтерского учета раздела IV Плана счетов.

Учет кредиторской и дебиторской задолженности на предприятии ведется по каждому контрагенту, а также по каждому договору раздельно. Один и тот же контрагент может быть одновременно дебитором и кредитором по разным договорам.

Например, работник получил аванс при поездке в командировку. В тот же период ему была начислена зарплата. То есть, по состоянию на конец отчетного периода сумма выданного аванса на командировочные расходы будет отражена в качестве ДЗ, а сумма начисленной оплаты труда – в качестве КЗ.

Контрагентами по договорам могут быть:

- покупатели

- поставщики

- государственные органы

- сотрудники компании

- учредители организации

Дебиторская и кредиторская задолженность подлежат ежегодной инвентаризации в целях недопущения образования просроченных или безнадежных долгов. При этом данные бухучета сверяются с данными контрагентов путем составления двухстороннего акта сверок.

В чем отличия?

Отличие заключается в том, что дебиторская задолженность отражает размер неоплаченных долгов перед предприятием у других лиц, а кредиторская – наоборот, сумму долговых обязательств предприятия перед контрагентами.

КЗ имеет двойственную юридическую природу. С одной стороны это привлеченные ресурсы для осуществления деятельности, а с другой – обязательства.

Дебиторская задолженность также двойственна по своей природе. Только в отличие от кредиторской задолженности происходит обратная ситуация – предприятие передает собственные активы контрагенту, с возможностью последующего получения дохода.

Дебиторская задолженность также двойственна по своей природе. Только в отличие от кредиторской задолженности происходит обратная ситуация – предприятие передает собственные активы контрагенту, с возможностью последующего получения дохода.

При возникновении безнадежной к взысканию задолженности этого типа она уменьшает фактическую прибыль предприятия, в то время как кредиторская увеличивает доход компании.

Какая задолженность выгоднее для предприятия?

На первый взгляд кажется очевидным, что организации выгодно иметь дебиторский долг, так как это актив, который при погашении принесет доход наличными или безналичными деньгами. А кредиторская – это напротив, обязательства, которые необходимо погашать, тем самым уменьшая реальную прибыль.

Но на самом деле ситуация выглядит иначе. В первом случае предприятие изымает из оборота реальные активы – отгружает товар, оказывает услуги, выдает аванс и так далее, а взамен получает только цифры в отчете, отражающие долг контрагента, а не «реальные» деньги, которые можно вложить в производственный цикл. Дебитор при этом получает товарный (и возможно беспроцентный) кредит, за счет которого он решает проблемы, не затрачивая собственных ресурсов. И если он своевременно не возвратит долг, то предприятию придется взыскивать его через суд или списывать на убыток.

При кредиторской задолженности организация получает товарный кредит – отгруженную продукцию, оказанные услуги и так далее, который будет оплачен за счет будущих финансовых поступлений. То есть компания может увеличить собственный доход за счет сторонних ресурсов. А следовательно, для инвестора, оценивающего перспективы компании и ее акций, встает непростая задача без готовой схемы: нельзя сделать мгновенный вывод, лишь просмотрев в отчетности графу суммарных обязательств обоих типов.

Вывод

Сходства и различия видов задолженности по отношению к компании представлены в таблице.

| Критерий сравнения | ДЗ | КЗ |

| Кто является должником | Сторонний контрагент | Само предприятие |

| В каком разделе отчетности отражается | В активе | В пассиве |

| Виды задолженностей | Текущая, долгосрочная, просроченная, безнадежная | |

| Как ведется учет | Отдельно по каждому контрагенту и каждому договору | |

| Как безнадежная к взысканию задолженность влияет на прибыль | Уменьшает | Увеличивает |

| Начисление штрафов за несвоевременное погашение | Увеличивает потенциальный доход | Уменьшает доход предприятия |

Бесперебойная работа компании зависит от добросовестности контрагентов, с которыми сотрудничает предприятие. Чтобы не допустить просроченных долгов, необходимо проверять благонадежность контрагента еще до заключения договора, а также регулярно отслеживать своевременность оплаты по контрактам.

Принципы учета дебиторской и кредиторской задолженности (стр. 1 из 4)

Содержание:

1. Введение……………………………………………………………………4

2. Принципы учета дебиторской и кредиторской задолженностей……….5

3. Формы расчетов…………………………………………………………..16

4. Заключение……………………………………………………………….22

5. Список литературы………………………………………………………23

Введение

Выбранная тема на сегодняшний день очень актуальна. Контроль и учет дебиторской и кредиторской задолженности является одной из главных задач на предприятии. Дебиторская и кредиторская задолженность весьма существенно влияет на финансовое положение, использование денежных средств в обороте, величину прибыли, фактически полученной в отчетном периоде. Можно иметь потенциально хорошие финансовые результаты от продажи продукции, товаров, услуг, операционные и внереализационные доходы, но многое потерять при существенном росте дебиторской задолженности. В то же время нужно проявлять крайнюю щепетильность в расчетах с кредиторами, своевременно возвращать им долги, иначе предприятие рискует потерять доверие своих поставщиков, банков и других кредиторов, будет иметь штрафные санкции по расчетам с контрагентами. Отсюда очевидно значение правильных и своевременных расчетов с дебиторами и кредиторами.

Задача и цель данной работы показать основные черты и особенности дебиторской и кредиторской задолженностью. Объектом исследования будет влияние задолженности на финансовое положение предприятия.

1. Принципы учета дебиторской и кредиторской задолженности.

Под дебиторской задолженностью понимают задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию или оказанные услуги, задолженность подотчетных лиц за выданные им суммы и др.). Организации и лица, которые должны данной организации, называются дебиторами.

В бухгалтерском учете под дебиторской задолженностью, как правило, понимают имущественные права, представляющие собой один из объектов гражданских прав. Согласно статье 128 Гражданского Кодекса Российской Федерации: «К объектам гражданских прав относятся вещи, включая деньги и ценные бумаги, иное имущество, в том числе имущественные права; работы и услуги; информация; результаты интеллектуальной деятельности, в том числе исключительные права на них; нематериальные блага». [2]

Следовательно, право на получение дебиторской задолженности является имущественным правом, а сама дебиторская относится как имущество к активам, так как в состав активов включаются имущество и права. А значит, как актив, должен отвечать следующим условиям: должны приносить хозяйственную выгоду в будущем; находиться в распоряжении хозяйствующего субъекта, который мог бы их беспрепятственно использовать по собственному усмотрению или продать; быть результатом ранее свершившихся сделок.

К образованию дебиторской задолженности ведет наличие договорных отношений с контрагентами, когда момент перехода права собственности на товары (работы, услуги) и их оплата не совпадают по времени.

Дебиторскую задолженность можно рассматривать в трех смыслах: во-первых, как средство погашения кредиторской задолженности, во-вторых, как часть продукции, проданной покупателям, в-третьих, как один элементов оборотных активов, важную часть оборотного капитала организации.

Дебиторская задолженность подразделяется на различные виды в зависимости от экономического содержания обязательств, от продолжительности (срока предоставления), по своевременности оплаты.

Виды дебиторской задолженности в соответствии с ее классификационными признаками представлены на рисунке 1.

Рис.1- Классификация дебиторской задолженности

По содержанию обязательств дебиторская задолженность может быть связана с реализацией продукции, товаров, работ, услуг (задолженность за продукцию, товары, работы и услуги, в том числе обеспеченная векселями) и не связана с ней (задолженность по расчетам с бюджетом, по аренде, по авансам выданным, по начисленным доходам, по внутренним расчетам, прочая задолженность).

По продолжительности задолженность подразделяется на краткосрочную и долгосрочную. Дебиторская задолженность представляется как краткосрочная если срок ее погашения не более 12 месяцев после отчетной даты. Остальная дебиторская задолженность представляется как долгосрочная.

По своевременности оплаты дебиторскую задолженность можно подразделить на нормальную и просроченную. Нормальной считается задолженность, срок оплаты по которой не наступил. А просроченной считается задолженность за товары, работы, услуги, не оплаченные в установленный договором срок .

Просроченная дебиторская задолженность может быть сомнительной и безнадежной.

Налоговым законодательством дано определение сомнительной задолженности: «Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией». [1]

Безнадежными долгами признаются те долги перед организацией, по которым истек срок исковой давности, а также те долги, по которым обязательство прекращено вследствие невозможности его исполнения, либо на основании акта государственного органа или ликвидации.

Кредитора

Учебное пособие по перегруппировке дебиторской задолженности SAP

В рамках процесса закрытия SAP Financial Accounting существуют два требования для перегруппировки дебиторской задолженности (AR) и кредиторской задолженности (AP). Первое требование — показывать дебиторскую задолженность с кредитовым сальдо как кредиторскую и кредиторскую задолженность с дебетовым сальдо как дебиторскую. Второе требование — отсортировать статьи по оставшимся срокам для балансовой отчетности. SAP предоставила функциональные возможности для удовлетворения обоих требований с помощью отчета FAGL_CL_REGROUP .В этом руководстве будет рассмотрена базовая конфигурация, необходимая для процесса SAP Regrouping Receivables Payables, а также рассмотрен пример выполнения отчета для сортировки элементов и обработки проводок переноса.

В рамках процесса закрытия SAP Financial Accounting существуют два требования для перегруппировки дебиторской задолженности (AR) и кредиторской задолженности (AP). Первое требование — показывать дебиторскую задолженность с кредитовым сальдо как кредиторскую и кредиторскую задолженность с дебетовым сальдо как дебиторскую. Второе требование — отсортировать статьи по оставшимся срокам для балансовой отчетности. SAP предоставила функциональные возможности для удовлетворения обоих требований с помощью отчета FAGL_CL_REGROUP .В этом руководстве будет рассмотрена базовая конфигурация, необходимая для процесса SAP Regrouping Receivables Payables, а также рассмотрен пример выполнения отчета для сортировки элементов и обработки проводок переноса.

Чтобы использовать отчет FAGL_CL_REGROUP , также называемый программой перегруппировки, необходимо сначала определить интервал метода сортировки в настройке. Здесь вы создадите метод сортировки, который будет использоваться в качестве основы для выполнения отчета вместе с соответствующими ключами значений. Затем вы определите счета выверки, которые будут выбраны, а также счет корректировки, на который будет проводиться разнесение, и счет передачи, используемый для смещения.

Для просмотра конфигурации интервалов метода сортировки используйте код транзакции OBBU или следующий путь в меню.

SPRO> Справочное IMG SAP> Финансовый учет (новый)> Бухгалтерский учет в Главной книге (новый)> Периодическая обработка> Реклассификация> Перенос и сортировка дебиторской и кредиторской задолженности> Определение методов сортировки и актов корректировки для перегруппировки дебиторской / кредиторской задолженности

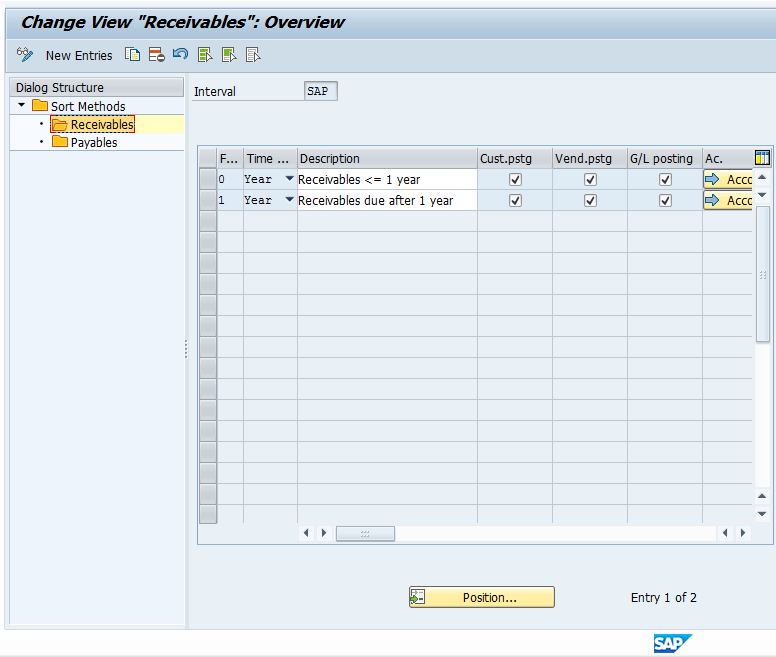

Интервалы методов сортировки для SAP AP AR Regrouping Чтобы взглянуть на один из существующих интервалов, поместите курсор на один из существующих методов сортировки, чтобы выделить строку, а затем дважды щелкните папку дебиторской задолженности слева.В этом примере мы рассмотрим интервальный метод сортировки SAP. После открытия папки «Дебиторская задолженность» вы попадете на следующий экран.  Папка «Дебиторская задолженность» в интервале метода сортировки

Папка «Дебиторская задолженность» в интервале метода сортировки

Здесь конфигурация содержит два ключа определения счета, настроенные для этого конкретного метода сортировки. Если вы немного прокрутите вправо, вы увидите значения (V00 и V01). Ключи определения счета для метода сортировки

Эти ключи представляют временные интервалы для метода сортировки, тип проводок, которые будут выбраны, и способ управления ими.Они также связаны с конкретными основными счетами, которые должны учитываться при обработке.

Первый ключ в папке дебиторской задолженности, V00, определен для проводок клиента, проводок поставщика и проводок основного счета со сроком погашения дебиторской задолженности менее или равным одному году. Второй ключ, V01, предназначен для тех же типов разноски, но для позиций с оставшейся датой платежа более года.

Теперь нажмите кнопку «Учетная запись» для первого ключа учетной записи. Вам будет предложено предоставить план счетов.Введите график, с которым работаете. В этом примере рассматривается план счетов INT.

Выбор учетной записи для ключа определения учетной записи метода сортировки

Выбор учетной записи для ключа определения учетной записи метода сортировкиЗдесь вы увидите список учетных записей, используемых для ключа. Автоматические проводки для ключей определения счетов для дебиторской задолженности

Левый столбец предназначен для счетов выверки, которые будут выбраны и рассмотрены для сортировки и группировки. Средний столбец предназначен для корректировочного счета, в который будет проводиться разноска. Правый столбец предназначен для целевой учетной записи, в которой будет выполняться проводка смещения.

Теперь вы можете нажать зеленую стрелку назад, а затем дважды щелкнуть папку Payables для метода сортировки.

Папка кредиторской задолженности для интервала метода сортировкиЗдесь у нас есть три ключа определения счета. Здесь применяется та же логика, что и для папки «Дебиторская задолженность». Нажмите кнопку Учетные записи для первого ключа определения учетной записи, чтобы просмотреть автоматическую конфигурацию учетной записи для V02. Автоматические проводки для ключей определения счетов для кредиторской задолженности

Здесь мы снова видим счета, которые будут рассматриваться для сортировки и группировки с компенсационными целевыми счетами.

Помните, что эта конфигурация для автоматических проводок зависит от плана счетов.

Теперь, когда вы ознакомились с базовой конфигурацией, мы рассмотрим обработку открытых позиций с помощью отчета о перегруппировке. Во-первых, взгляните на открытые позиции клиента, используя транзакцию FBL5N для примера клиента. В этом примере мы будем использовать клиента 1000 с балансовой единицей 1000. Посмотрите на открытые позиции на текущую дату. Открытые позиции клиента для примера клиента

В списке 12 открытых позиций, включая специальные проводки основной книги.

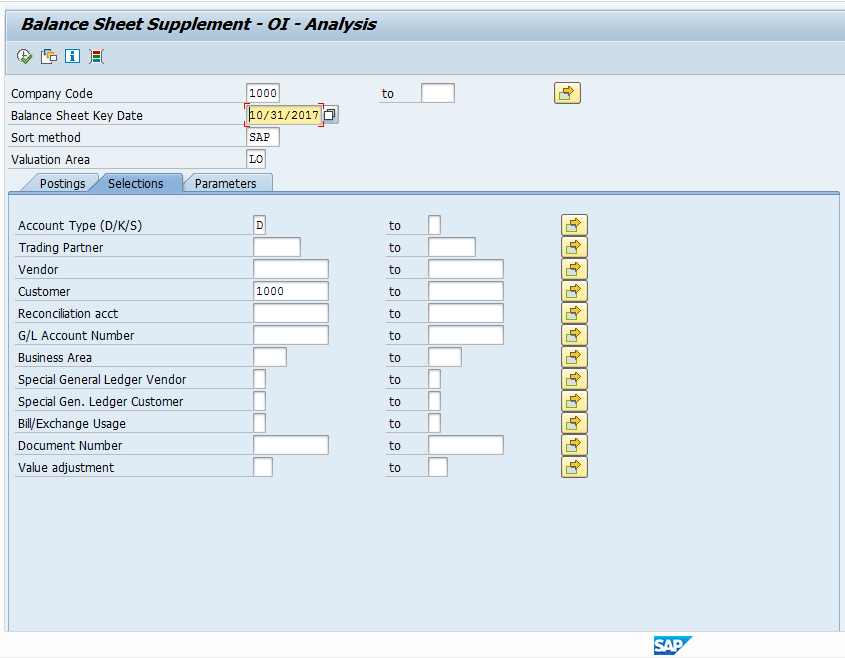

Теперь давайте запустим отчет о перегруппировке. Используйте код транзакции FAGLF101 (или F101 для классического GL) или используйте следующий путь меню.

SAP Easy Access> Бухгалтерский учет> Финансовый учет> Дебиторская задолженность> Периодическая обработка> Закрытие> Реклассификация> Сортировка / Реклассификация (Новое)

Появится следующий экран.

Отчет о перегруппировке дебиторской и кредиторской задолженностиВведите балансовую единицу, контрольную дату (обычно это будет дата окончания периода), метод сортировки (здесь мы используем SAP, поскольку мы рассмотрели конфигурацию ранее) и область оценки для принципа учета.Мы не нажимаем «Создать публикацию» на этапе обучения, потому что мы собираемся запустить программу и просмотреть результаты сортировки перед созданием сеанса публикации.

Теперь щелкните вкладку «Выборки». Введите Тип учетной записи D (для клиентов) и Клиент 1000. Экран будет выглядеть следующим образом.

Выборы для отчета о перегруппировке

Выборы для отчета о перегруппировкеВ этом примере ничего не будет введено на вкладке параметров, но вы можете самостоятельно изучить доступные там варианты группировки и т. Д.

Теперь выполните отчет на переднем плане. Результаты будут выглядеть следующим образом и должны соответствовать списку открытых позиций для клиента, который мы просматривали ранее. Отчет на этом рисунке сгруппирован по счетам и суммирован по оцененной сумме.

Анализ отчета о перегруппировке SAPОбратите внимание, что семь элементов были выбраны и отсортированы по ключу определения счета, который будет применяться, в соответствии с конфигурацией SAP Интервал метода сортировки, который мы использовали в качестве нашего выбора. Это соответствует нашему отчету об открытых позициях.Обратите внимание, что учетные записи выверки содержатся в конфигурации, рассмотренной ранее. Также обратите внимание, что в позициях перечислены ключи определения счета (V00 и V02).

Теперь нажмите зеленую стрелку, чтобы вернуться. Установите флажок Создавать разноски. Обратите внимание, что для сеанса пакетного ввода по умолчанию используется имя FAGL_CL_REGR. Этот сеанс пакетного ввода будет создан программой, чтобы содержать проводки для обработки. Если вы хотите опубликовать сразу, удалите это значение. Нажмите «Выполнить», когда будете готовы к созданию сообщений.После выполнения используйте транзакцию SM35 для просмотра и обработки сеанса пакетного ввода.

Сеанс пакетного ввода создан и обработан

Сеанс пакетного ввода создан и обработанОбратите внимание, что в сеансе 14 транзакций. Семь для проводок и семь для разворотов. Этот процесс предназначен для проводки корректировок баланса в конце периода, а затем сразу же отмены в следующем периоде.

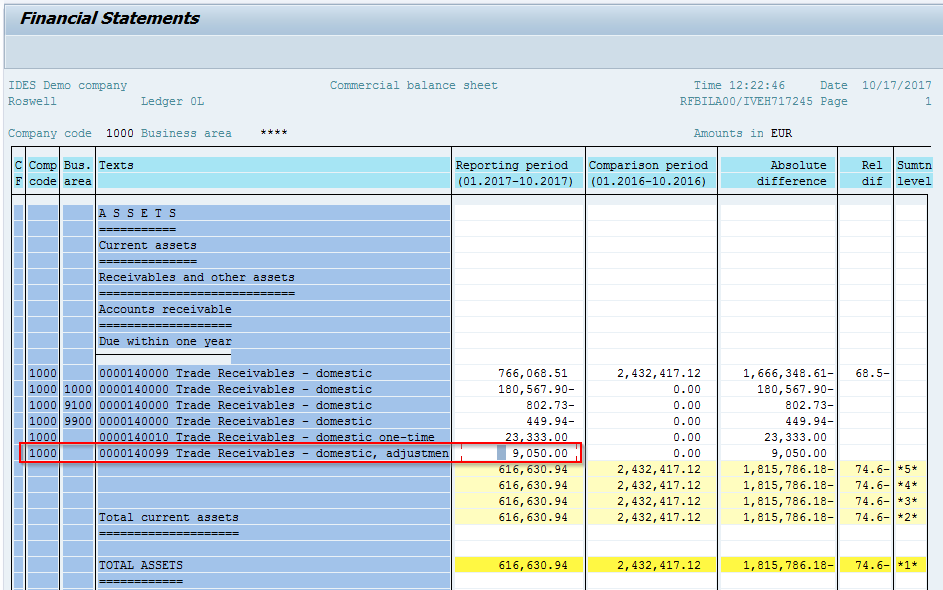

Теперь давайте взглянем на пару созданных сообщений. Вот пример проводки, в которой был применен ключ автоматической контировки V00.

Перегруппировка корректировки с использованием V00В соответствии с конфигурацией был выбран счет согласования поставщика 140000, у которого был дебетовый баланс для этой позиции. На счет корректировки 140099 была проведена проводка с целевым смещением на 140021.

Теперь давайте рассмотрим пример проводки, в которой был применен ключ автоматической контировки V02.

Перегруппировка корректировки с использованием V02В соответствии с конфигурацией был выбран счет согласования поставщиков 170000, у которого был кредитовый баланс для этой позиции.На счет корректировки 140099 была проведена проводка с целевым смещением на счет 163000.

Теперь используйте транзакцию S_ALR_87012284, чтобы просмотреть влияние на корректировочный счет в балансе.

Баланс, показывающий счет корректировки перегруппировки

Баланс, показывающий счет корректировки перегруппировкиЗдесь мы видим общую сумму, отраженную, как и ожидалось, на счете корректировки перегруппировки.

В этом руководстве были рассмотрены две цели программы перегруппировки SAP, рассмотрена базовая конфигурация и исследованы образцы проводок, влияние которых отражено в финансовой отчетности.В дополнение к тому, что обсуждалось, имейте в виду, что если иностранная валюта должна быть принята во внимание при сортировке и перегруппировке балансов, вы должны сначала запустить программу конвертации иностранной валюты до перегруппировки. Также помните, что эти позиции выбираются по счету выверки, чтобы при необходимости можно было отдельно сообщить о специальных записях в основной книге, таких как авансовые платежи.

–

Вам понравился этот урок? Есть вопросы или комментарии? Мы хотели бы услышать ваши отзывы в разделе комментариев ниже.Это будет для нас большим подспорьем, и, надеюсь, мы сможем помочь вам в улучшении наших бесплатных руководств по SAP FI.

Что такое бухгалтерская дебиторская задолженность? — ProfitBooks.net

Что такое дебиторская задолженность?

Дебиторская задолженность может быть отнесена к сумме денег, которую компания или соответствующая коммерческая организация обязаны получить за свои услуги / товары, предоставляемые клиентам. Этот термин, также называемый торговой дебиторской задолженностью, можно пояснить в следующем примере.Деловая организация будет иметь дебиторскую задолженность, когда она доставит определенное количество товаров своему клиенту 1 июля, и клиенту будет разрешено выплатить эту ожидаемую сумму в течение, скажем, 20 дней. С 1 июля до момента получения компанией этого платежа у нее есть дебиторская задолженность, а у клиентов есть кредиторская задолженность. В то время как кредиторская задолженность называется пассивом, дебиторская задолженность называется активами и имеет большое значение в финансовых процессах соответствующей бизнес-организации.

УСЛОВИЯ ОПЛАТЫ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Обычные условия оплаты дебиторской задолженности включают НЕТТО 30, срок платежа которых обычно составляет около 30 дней или около того. К должнику применимы варианты оплаты в установленный срок, в течение которого ему могут быть предложены существенные скидки за варианты досрочного платежа. После успешного установления срока платежа кредитор может наложить необходимые штрафы за просрочку платежа как таковую. Другие общие условия оплаты включают NET 45, NET 60, которые включают период платежа 45 и 60 соответственно.

Любая дебиторская задолженность может быть успешно инициирована посредством простой транзакции. Однако все стратегическое планирование обслуживания и сбора платежей, относящихся к дебиторской задолженности, может представлять собой целый комплексный процесс. Такие важные решения обязательно реализуются с использованием определенной налоговой и финансовой политики, установленной соответствующими корпоративными агентствами и бизнес-организациями соответственно.

Существует также резерв на непогашенные суммы с учетом незавершенной задолженности клиентов, которые затем отражаются в балансах в соответствии с термином «контрсчет», который компенсирует общую дебиторскую задолженность.Невозможность сбора платежей даже после этого процесса затем обсуждается сторонними агентствами с помощью различных планов платежей, предложений урегулирования и других юридических действий.

АНАЛИЗ ВОЗРАСТА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Также называемый бухгалтерским учетом должника, анализ сроков дебиторской задолженности должным образом делится на текущую, период 30 дней, 60 дней, 90 дней и более. Сгенерированные таким образом аналитические отчеты называются устаревшим пробным балансом и содержат записи о клиентах, безусловно, организованные в соответствии с установленными критериями ведения учета.

ОСНОВНЫЕ УСЛОВИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Процесс дебиторской задолженности, также известный как процесс AR, — это полный денежный поток от организации к получению к организации. Это просто включает следующие шаги, подробности которых перечислены ниже соответственно:

- Кредитные решения : поставщик товаров и услуг проверяет надежность клиента с точки зрения платежеспособности, чтобы облегчить поставку продуктов.

- Распределение счетов : Обычно это происходит, когда товары или услуги успешно доставлены соответствующей организацией и платежи за них завершены со стороны клиента.

- Получение, распределение и согласование: Этот конкретный процесс выполняется сотрудником AR, который идентифицирует платежный депозит на банковский счет поставщика, передает его в систему AR и выполняет распределение и согласование счетов для проверки действительности платежа. .

- Сборы: Сотрудник по сбору платежей идентифицирует все счета-фактуры, которые не оплачены или не оплачены с точки зрения применимого срока оплаты.

- Управление спорами: Обычно это делается, когда у клиента возникает какая-либо проблема со ссылкой на оплату счета.

- Безнадежная задолженность: После того, как счет достигает установленного срока и остается в ожидании либо из-за нерешенной проблемы, либо из-за неуплаты, он считается безнадежным долгом.

ОБРАБОТКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Общий поток обработки дебиторской задолженности может быть разделен соответственно на четыре основные категории, а именно — установка, создание транзакций, обработка наличности и управление кредитом соответственно.Подробности этого технологического процесса перечислены ниже для дальнейшего пояснения.

1) Настройка аккаунта

Как обсуждалось выше, перед настройкой компания или соответствующая бизнес-организация анализируют результаты кредитного решения на предмет наилучшей применимости. После завершения настройки дебиторской задолженности соответственно обналичиваются. Это включает в себя глубокое понимание структуры компании, обработку платежей и последующую отчетность по соответствующим требованиям.

Настройка будет включать определение клиентов, условия внедрения, понесенные финансовые расходы, уровни процессов и их коды по умолчанию. Эти критерии необходимы для организации обработки платежей и поддержания баланса клиентов и соответствующей отчетности.

2) Создание транзакции

Этот конкретный этап процесса обработки дебиторской задолженности в первую очередь определяет создание счетов-фактур, дебетовых и кредитовых авизо и т. Д.После того, как счета-фактуры созданы и транзакции определены успешно, самое время для эффективного процесса обслуживания существующих счетов-фактур соответственно.

3) Обработка наличных денег

Основная концепция процесса обработки дебиторской задолженности определяется на этапе обработки наличных денег, на котором реквизиты платежа наличными сопоставляются с соответствующими транзакциями. Это осуществляется либо вручную, либо автоматически, а также через взаимодействие с процессами перевода средств, различными приложениями и т. Д.Эти процессы затем поддерживаются посредством успешного урегулирования споров, создания возвратных платежей и реверсирования процессов подачи заявок соответственно. После выполнения всех требований вышеупомянутых процессов соответствующие переводные векселя генерируются и хранятся в базе данных.

4) Кредитный менеджмент

Кредитный менеджмент достигается за счет анализа балансов клиентов и обработки отчетов о старении. В зависимости от применимости определенных параметров каждая транзакция отслеживается и отправляется для анализа данных, и отчеты по ним создаются за определенный период времени.После создания этих отчетов они передаются в отдел проверки, который затем сопоставляет полученные данные с соответствующим интерфейсом для критического анализа финансовых сегментов данной бизнес-организации. Данные о дебиторской задолженности также сохраняются для дальнейшего использования и поддерживаются в соответствии с передовой практикой.

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ НАИЛУЧШИЕ ПРАКТИКИ

Дебиторская задолженность играет важную роль в финансовых процессах, особенно в отношении существенного денежного финансирования и управления обеспечением.Хотя существуют потенциальные риски, связанные с этой конкретной программой, нельзя отрицать тот факт, что на данный момент это наиболее прибыльное решение для финансирования наличными, доступное на данном рынке. Внимательное наблюдение за кассовыми процессами дебиторской задолженности может оказаться весьма кстати. Следовательно, ниже перечислены несколько способов наилучшего использования дебиторской задолженности для максимизации получаемой прибыли внутри организации.

Иметь постоянную оценку отчетов о движении денежных средств

Непрерывный мониторинг и создание отчетов могут оказаться весьма полезными для критического анализа.Это особенно важно, когда вам нужно поддерживать стабильный приток финансов в организацию.

Держите дни AP короче, чем дни AR

Продажа в кредит подразумевает просрочку платежа. Следовательно, абсолютно необходимо, чтобы дни кредиторской задолженности (AP) были короче, чем дни дебиторской задолженности (AR). Это поможет обеспечить бесперебойное функционирование процессов организации и в целом обеспечит отличные финансы.

Устранение разрыва между организацией и нанятыми бухгалтерами

Сильный контроль над финансами организации неизбежно может гарантировать лучшие критерии управления.Сложные ноу-хау используют соответствующие бухгалтеры. Следовательно, абсолютно необходимо преодолеть разрыв между организацией и бухгалтером как таковым.

Казначейство и управление денежными средствами: кредиторская и дебиторская задолженность

В СИДЕНИИ ВОДИТЕЛЯ

Хилари Джонсон

Компании, применяющие передовой подход к управлению AP и AR, видят большую экономию затрат и значительное сокращение времени цикла.Но модернизация процессов — непростая задача.

Как и другие финансовые процессы бывшего бэк-офиса, кредиторская и дебиторская задолженность в последние годы вышли на первый план и заняли видное место в более широком контексте управления цепочкой поставок и оборотным капиталом. Это связано с тем, что кредиторская задолженность (AP) и дебиторская задолженность (AR) являются важными частями более широкой финансовой картины, когда речь идет о понимании и улучшении оборотного капитала и улучшении отношений с поставщиками.

Знание, кому, как часто и каким методом платят, позволяет компаниям видеть, где можно добиться экономии. Дебиторскую задолженность также можно упростить, что оказывает более непосредственное влияние на денежный поток. По этой причине сотрудники AP и AR стали стратегическими партнерами всей финансовой организации, — говорит Николь Транчителла, управляющий директор по финансовым вопросам и консультированию по вопросам эффективности предприятия в Accenture.

«Вы должны уметь управлять денежным потоком, чтобы быть уверенным, что вы получаете деньги, которых заслуживаете за проданные продукты, или что вы платите своим поставщикам, когда должны платить им, и пользуетесь скидками, когда это имеет смысл », — говорит Транчителла.

«Наличие такой прозрачности критически важно для финансовой организации. Это почти минимум. Это уже не просто закрытие книг.Вы должны быть в состоянии помочь своей компании управлять этой деятельностью ».

Лучшие практики в области кредиторской и дебиторской задолженности для многих компаний включают в себя сначала внимательно изучить бухгалтерские книги, чтобы понять, часто с помощью сравнительного анализа, сколько времени и денег тратится на неэффективные процессы и технологии.

КРЕДИТОРСКАЯ СЧЕТА: МАЛЫВЕСЯЩИЕСЯ ФРУКТЫ

AP — это область, которую обычно исследуют в первую очередь, говорит Мартин Руноу, управляющий директор и глава корпораций по управлению денежными средствами в регионе Северной и Южной Америки в Deutsche Bank, потому что у плательщиков есть кошельки.«Это под контролем компании. Может быть, не так много, как они хотят, но концептуально они все контролируют ».

Согласно сравнительным исследованиям, некоторые компании, даже более крупные, попадают в лагерь «отстающих», когда дело доходит до эффективности AP. Согласно исследованию Aberdeen Group, компании, которые не спешат внедрять новые системы и которые все еще имеют дело в основном с бумагой и электронными таблицами, обычно тратят больше времени на оплату счетов — и тратят на это больше времени и денег.

|

Мартин Руноу, Deutsche Bank: Возьмите данные под свой контроль. Вам платит не клиент, а вы инициируете сбор. |

Некоторым компаниям требуется более 16 дней на обработку счета, от получения до утверждения, и тратят на это более 16 долларов, обнаружила Aberdeen Group, анализируя опрос 180 компаний, проведенный весной прошлого года.

Лучшие в своем классе компании, наоборот, тратят четверть этого времени (около четырех дней) и тратят всего 3,34 доллара на обработку счета.

«Стоимость со временем становится довольно значительной», — говорит Анкита Тьяги, аналитик-исследователь Aberdeen Group. «Постепенно люди улавливают, что в этой области необходимо реализовать эффективность, чтобы добиться экономии».

Лучшие в своем классе методы AP включают улучшение автоматизации и сокращение количества ошибок и работы.Как это сделать? По возможности устраните человеческое участие, говорит Джон Малхолл, партнер консультативной группы консалтинговой компании KPMG.

«Прямой процесс, не тронутый человеческими руками, — это нирвана», — говорит он.

В идеале все счета должны быть представлены в стандартном электронном формате, таком как электронный обмен данными (EDI). Затем программные системы могут считывать данные, отслеживать их и отмечать любые проблемы или проблемы, которые могут присутствовать, например, когда счет-фактура не соответствует заказу на покупку.

Многие компании, особенно крупные, склонны использовать централизованную систему планирования ресурсов предприятия (ERP), такую как SAP или Oracle, и интегрировать ее с модулем кредиторской задолженности для достижения наилучших результатов, согласно исследованиям Aberdeen Group. Те компании, которые добиваются более быстрой обработки и снижения затрат, на 71% чаще имеют системы обработки счетов к оплате, встроенные в их программное обеспечение ERP, сообщает Aberdeen.

Например,Honeywell International, хотя они все еще обрабатывают множество бумажных счетов-фактур по всему миру, добилась улучшения продолжительности цикла расчетов с поставщиками с помощью модуля, предоставляемого Dolphin Enterprise Solutions, который работает с SAP.С момента развертывания модуля, который обрабатывает все виды счетов и позволяет делать это в одном месте, компания стоимостью 37 миллиардов долларов сократила время цикла выставления счетов во многих компаниях, сказала Кэрол Литцау, менеджер проекта ACS в Honeywell International, в недавней веб-трансляции.

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ: БОЛЬШЕ УСИЛИЙ ДЛЯ БОЛЬШЕГО ВОЗНАГРАЖДЕНИЯ

В области дебиторской задолженности, где эффективность более существенно влияет на чистую прибыль, проблемы более серьезные, но и вознаграждения тоже.

Двумя основными проблемами для корпораций являются кассовые приложения — где платежи и счета сопоставляются — и вычеты, в которых могут быть оговорены скидки с покупателем (или решения принять сумму, меньшую, чем выставленная в счете, с учетом порогов существенности). Что касается последнего, такие решения обычно могут приниматься в индивидуальном порядке, что может потребовать много времени и усилий, особенно с различными формами оплаты и общения.Автоматизировать этот процесс может быть непросто.

Но с кассовыми приложениями банки и поставщики решений ERP предлагают инструменты, такие как сейфы или виртуальные счета, которые помогают оцифровывать бумагу, электронно сопоставлять платежи и счета-фактуры и избавляться от трудоемкого и подверженного ошибкам ручного труда. Все это помогает быстрее получать наличные деньги и быстрее пополнять их оборотный капитал.

Одна вещь, о которой следует помнить, — это иметь чувство контроля, говорит Руноу из Deutsche Bank, даже несмотря на то, что в случае с дебиторской задолженностью часто кажется, что все зависит от получателя платежа.«Возьмите данные под контроль, — говорит Руноу. «Это не клиент платит вам, это вы инициируете сбор».

Согласно исследованию, проведенному Accenture, удовлетворенность улучшением эффективности AP и AR неуклонно растет. Более трех четвертей (77%) из более чем 500 опрошенных финансовых руководителей заявили, что они были очень довольны в 2011 году, что на шесть процентных пунктов больше, чем 71% в 2008 году, согласно исследованию High Performance Finance Study.

Еще есть возможности для улучшения, а также для дальнейшего подтверждения своей значимости и актуальности кредиторской и дебиторской задолженности, говорит Нэнси Аткинсон, старший аналитик консалтинговой компании Aite Group.

«Мы очень близки к точке, где будет пересечение технологий, доступных от банков или других третьих сторон, и возможностей и требований корпорации в отношении более стратегического взгляда на их финансовое управление и управление оборотным капиталом», — говорит Аткинсон.«Компании смогут более стратегически подходить к управлению своим капиталом, и это позволит преуспеть тем, у кого это действительно хорошо».

КАЗНАЧЕСТВО И УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ 2013 ПРИЛОЖЕНИЕ

КАЗНАЧЕСТВО И УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ 2013 ПРИЛОЖЕНИЕ Учет дебиторской задолженности — AccountingTools

Обзор дебиторской задолженности

Когда товары или услуги продаются покупателю, и покупателю разрешается произвести оплату позднее, это называется продажей в кредит и создает обязательства для покупателя, чтобы заплатить продавцу.И наоборот, это создает актив для продавца, который называется дебиторской задолженностью. Это считается краткосрочным активом, поскольку продавец обычно получает зарплату менее чем за год.

Дебиторская задолженность оформляется счетом-фактурой, который продавец обязан выписать покупателю посредством процедуры выставления счетов. В счете-фактуре описываются товары или услуги, которые были проданы покупателю, сумма, которую он должен продавцу (включая налоги с продаж и транспортные расходы), а также время, которое он должен заплатить.

Если продавец работает по кассовому методу учета, он регистрирует операции в своих бухгалтерских записях (которые затем включаются в финансовую отчетность) только тогда, когда наличные деньги либо выплачиваются, либо получаются. Поскольку выставление счета-фактуры не влечет за собой каких-либо изменений в денежных средствах, в бухгалтерских записях нет записи о дебиторской задолженности. Только когда покупатель платит, продавец регистрирует продажу.

Если продавец работает по более широко используемому методу начисления, он регистрирует операции независимо от каких-либо изменений в денежных средствах.Это система, по которой учитывается дебиторская задолженность. Кроме того, существует риск, что заказчик не заплатит. Если это так, продавец может либо отнести эти убытки к расходам, когда они возникают (известный как метод прямого списания), либо он может предвидеть размер таких убытков и списать предполагаемую сумму на расходы (так называемый метод резерва). Последний метод является предпочтительным, поскольку продавец сопоставляет доходы с расходами по безнадежным долгам за тот же период (известный как принцип сопоставления).

Мы проиллюстрируем эти концепции ниже.

Регистрация продаж услуг в кредит

Когда услуги продаются покупателю, продавец обычно создает счет в своем бухгалтерском программном обеспечении, которое автоматически создает запись для кредитования счета продаж и дебетования счета дебиторской задолженности. Когда покупатель позже оплачивает счет, продавец дебетует денежный счет и кредитует счет дебиторской задолженности. Например, ABC International выставляет клиенту счет за услуги на сумму 10 000 долларов и записывает следующую запись:

Секьюритизация дебиторской задолженности — AccountingTools

Более крупная организация может сразу конвертировать свою дебиторскую задолженность в наличные путем секьюритизации дебиторской задолженности.Это означает, что индивидуальная дебиторская задолженность объединяется в новую ценную бумагу, которая затем продается как инвестиционный инструмент. Секьюритизация может привести к чрезвычайно низкой процентной ставке для организации-эмитента, поскольку ценные бумаги обеспечены ликвидной формой обеспечения (т.е. дебиторской задолженностью). По сути, секьюритизация дебиторской задолженности выполняется с помощью следующих шагов:

- Создание организации специального назначения (SPE)

- Перенос выбранной дебиторской задолженности в SPE

- Попросите SPE продать дебиторскую задолженность банку

- объединить дебиторскую задолженность компании с дебиторской задолженностью других компаний и выпустить коммерческие бумаги, обеспеченные дебиторской задолженностью перед инвесторами

- Возврат средств инвесторам на основе денежных поступлений от дебиторской задолженности

Эти этапы процесса показывают, что секьюритизация дебиторской задолженности является сложной задачей, и так что зарезервировано только для более крупных компаний, которые могут выполнить множество шагов.Кроме того, дебиторская задолженность, включенная в пул, должна быть широко дифференцированной (так что есть много клиентов), с низким историческим отчетом о дефолтах клиентов.

Несмотря на сложность, секьюритизация заманчива по следующим причинам:

- Стоимость процентов . Затраты для эмитента низкие, поскольку использование SPE изолирует дебиторскую задолженность от любых других рисков, связанных с компанией, что обычно приводит к высокому кредитному рейтингу SPE. Этот кредитный рейтинг должен быть присвоен рейтинговым агентством, которое будет принимать во внимание такие факторы, как исторические показатели дебиторской задолженности в пуле, необычно высокая концентрация дебиторов в пуле и консервативность кредитной политики и политики взыскания задолженности компании-эмитента.

- Без учета . Задолженность компании не отражается в ее балансе, поскольку она проходит через SPE.

- Ликвидность. Приток денежных средств в бизнес можно ускорить, не дожидаясь, пока клиенты оплатят свои счета.

Низкие процентные расходы при секьюритизации дебиторской задолженности могут быть достигнуты и сохранены только при значительном разделении между SPE и компанией. Это достигается путем обозначения передачи дебиторской задолженности SPE как продажи без права регресса, когда кредиторы компании не могут получить доступ к переданной дебиторской задолженности.Короче говоря, компании нельзя позволить восстановить контроль над любой переданной дебиторской задолженностью.

Сопутствующие курсы

Управление денежными средствами корпорации

Корпоративные финансы

Руководство казначея

Обзор коэффициентов бухгалтерского учета — Инструменты учета

Что такое коэффициенты учета?

Учетные коэффициенты — это сравнения коэффициентов, которые могут быть получены исключительно из финансовой отчетности. Они используются для формирования выводов относительно ликвидности, кредитного плеча, прибыльности и использования оборотного капитала в бизнесе.Затем все эти коэффициенты можно сравнить с результатами за предыдущие периоды, а также с той же информацией, представленной конкурентами, чтобы судить об относительном положении компании. Ниже приведены основные бухгалтерские коэффициенты.

Коэффициенты ликвидности

Коэффициент быстрой ликвидности — лучший коэффициент ликвидности. Он сравнивает все оборотные активы, кроме запасов, с текущими обязательствами. Товарно-материальные запасы исключаются из сравнения, так как их может быть сложно преобразовать в наличные. Цель коэффициента быстрой ликвидности — увидеть, достаточно ли у бизнеса активов, которые можно разумно конвертировать в денежные средства для выполнения своих текущих обязательств.

Коэффициенты левериджа

Относительная долговая нагрузка бизнеса — это его левередж, который лучше всего измеряется соотношением заемных и собственных средств. Этот коэффициент сравнивает общую сумму всех видов долга с общей суммой капитала, отображаемой в балансе. Цель соотношения заемного капитала к собственному капиталу — увидеть, правильно ли компания балансирует сумму финансирования, полученную от продажи акций, с суммой финансирования, полученной за счет долга. Высокий коэффициент может оказаться неприемлемым, если денежные потоки компании недостаточно согласованы для периодических выплат процентов и основной суммы долга.

Коэффициенты рентабельности

Коэффициент чистой прибыли является окончательным показателем рентабельности. Он сравнивает чистую прибыль бизнеса после уплаты налогов с чистыми продажами. Цель коэффициента — увидеть, эффективно ли расходует бизнес на создание продуктов, которые можно продавать по разумным ценам.

Показатели оборотного капитала