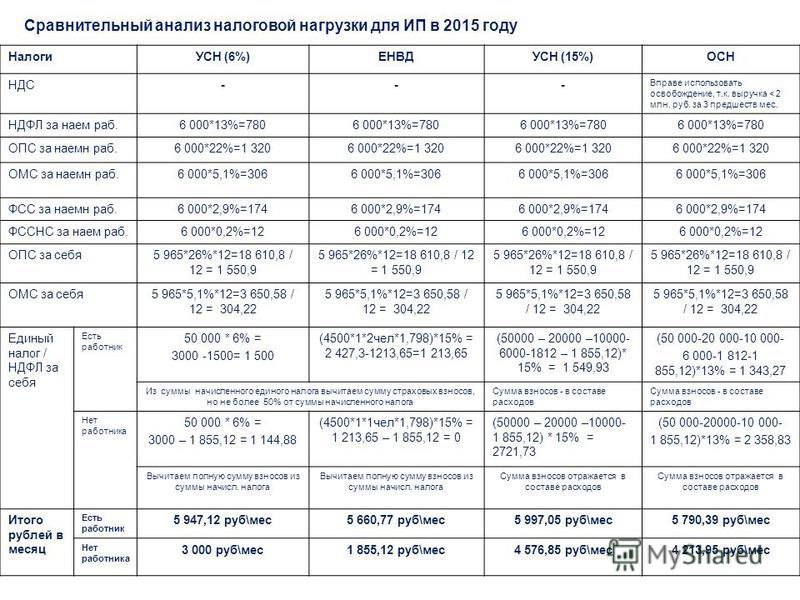

Осн налогообложение для ип: Общая система налогообложения для ИП

Можно ли открыть ИП с НДС? Какие будут налоги и схемы оплаты

Для жизни

Малому бизнесу

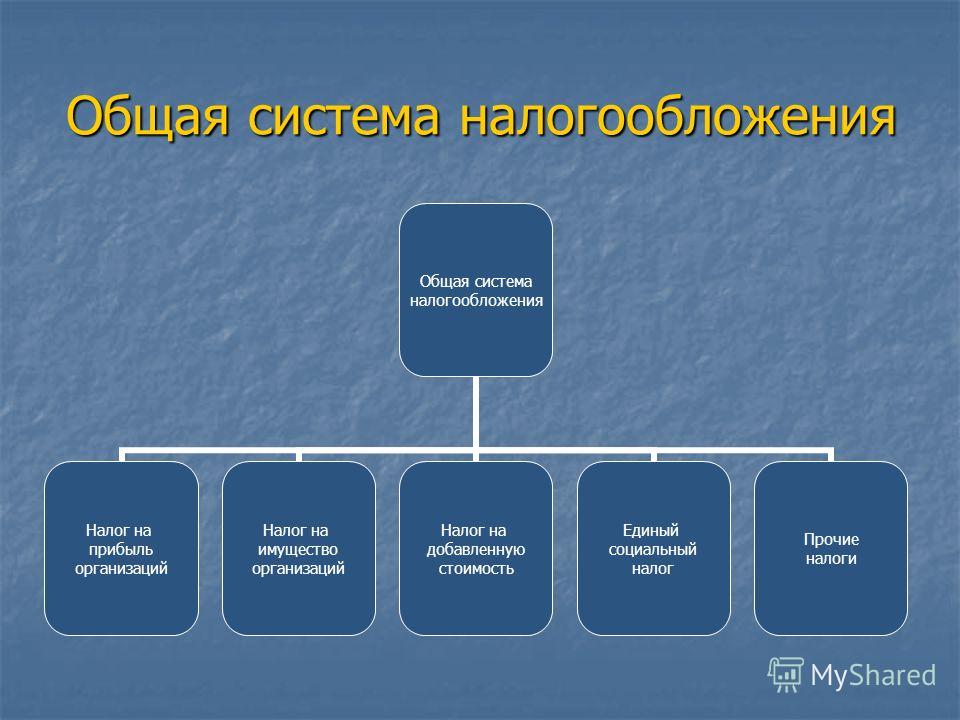

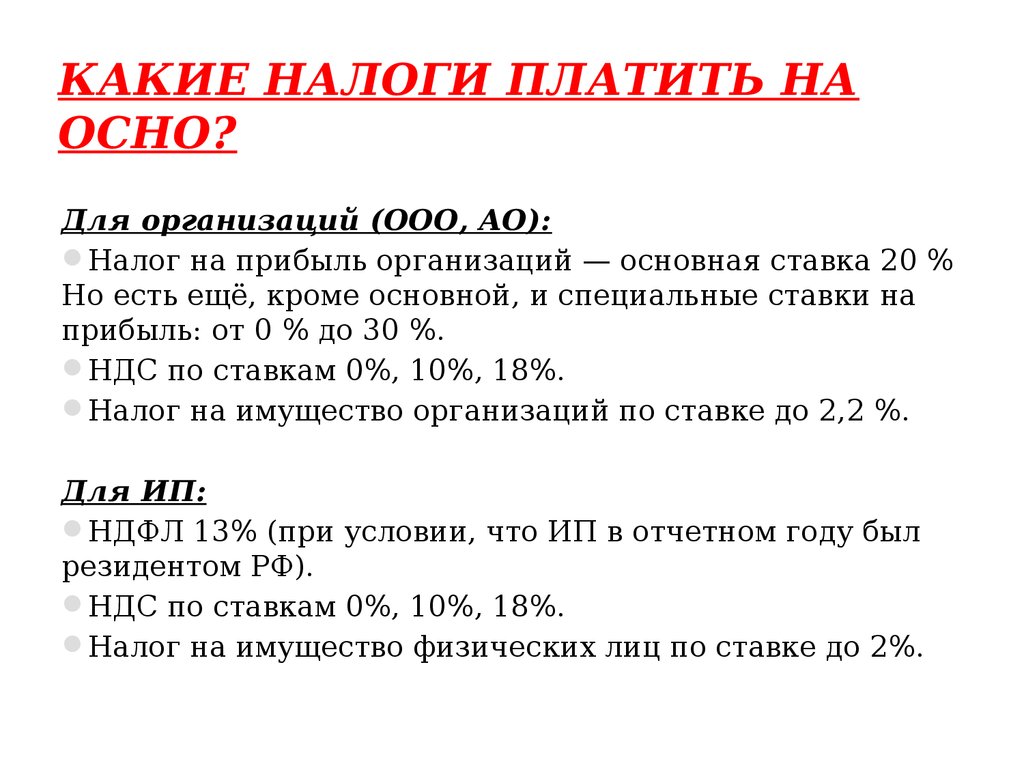

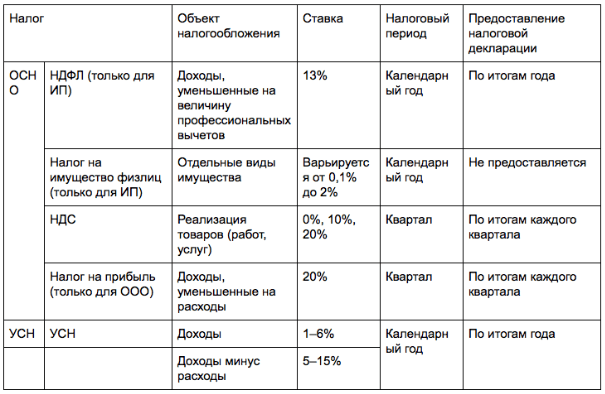

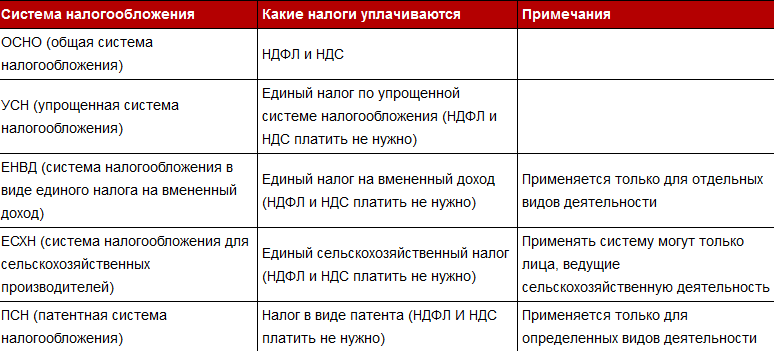

Налог на добавленную стоимость или НДС уплачивается ИП и организациями, работающими на общей системе налогообложения — ОСНО. По умолчанию, при регистрации в налоговой в качестве предпринимателя все ИП подпадают именно под ОСНО.

Стать клиентом

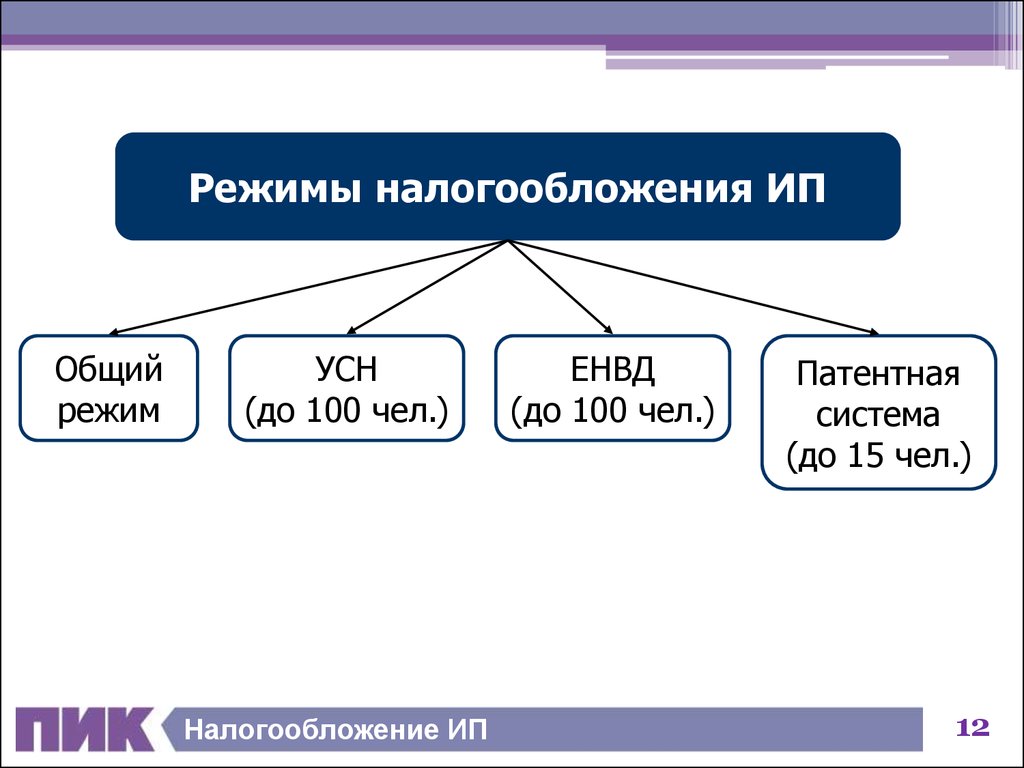

Если предприниматель хочет использовать особые режимы — УСН «Доходы», УСН «Доходы-минус-Расходы» или ПСН, необходимо написать заявление. При этом одновременно можно вести деятельность по двум системам, а также перейти с любого из особых режимов на ОСНО с уплатой НДС.

Есть ли особые требования для открытия ИП с НДС

Нет. Любой предприниматель вправе выбрать тот режим налогообложения, который отвечает его коммерческим интересам. Режим работы с НДС может быть выбран как производителем, так и оптовиком, продавцом товаров в розницу, поставщиком услуг.

Любой предприниматель вправе выбрать тот режим налогообложения, который отвечает его коммерческим интересам. Режим работы с НДС может быть выбран как производителем, так и оптовиком, продавцом товаров в розницу, поставщиком услуг.

Особые налоговые режимы ориентированы на малый бизнес и специфичные отрасли, например — сельское хозяйство. Их применение снижает налоговую нагрузку и упрощает отчетность. Если на ОСНО необходимо сдавать декларацию каждый квартал, вести учет НДС и прибыли, то на УСН-доходы декларация сдается всего один раз в год. Для ее подачи достаточно банковской выписки, тогда как для расчета НДС необходимо ведение полноценного бухгалтерского учета с проведением счетов и поступлений от контрагентов и всех реализаций товаров или услуг.

Предприниматели, у которых открыт счет в Райффайзен Банке, могут воспользоваться услугой.

Что дает ИП работа с НДС?

Современные программы учета формируют отчетность автоматически. При своевременном внесении в программу всех данных, проблем с подачей декларации не возникает. Даже налог на прибыль в размере 20% не является основанием для отказа от работы с НДС: все расходы предпринимателя в конечном итоге заложены в стоимость реализации.

При своевременном внесении в программу всех данных, проблем с подачей декларации не возникает. Даже налог на прибыль в размере 20% не является основанием для отказа от работы с НДС: все расходы предпринимателя в конечном итоге заложены в стоимость реализации.

Кроме того, важно понимать, что если вы работаете с компаниями-плательщиками НДС, но сами НДС не платите, вы все равно получаете от них счета с включенным налогом на добавленную стоимость в структуре затрат, просто вы не можете принять его к зачету.

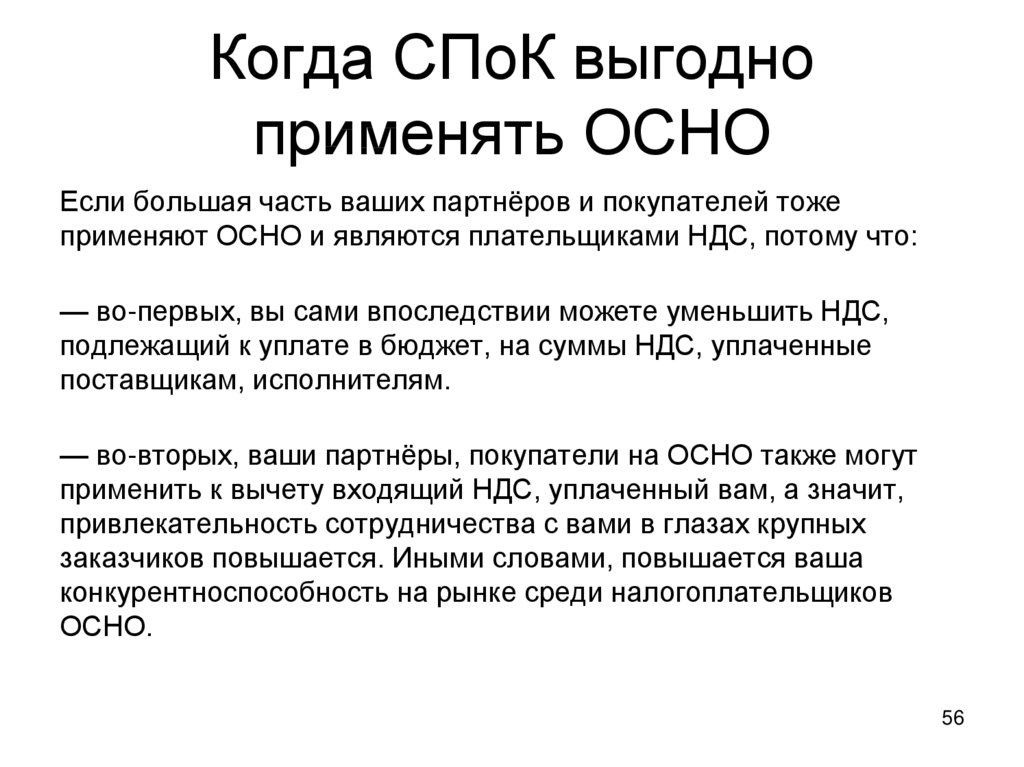

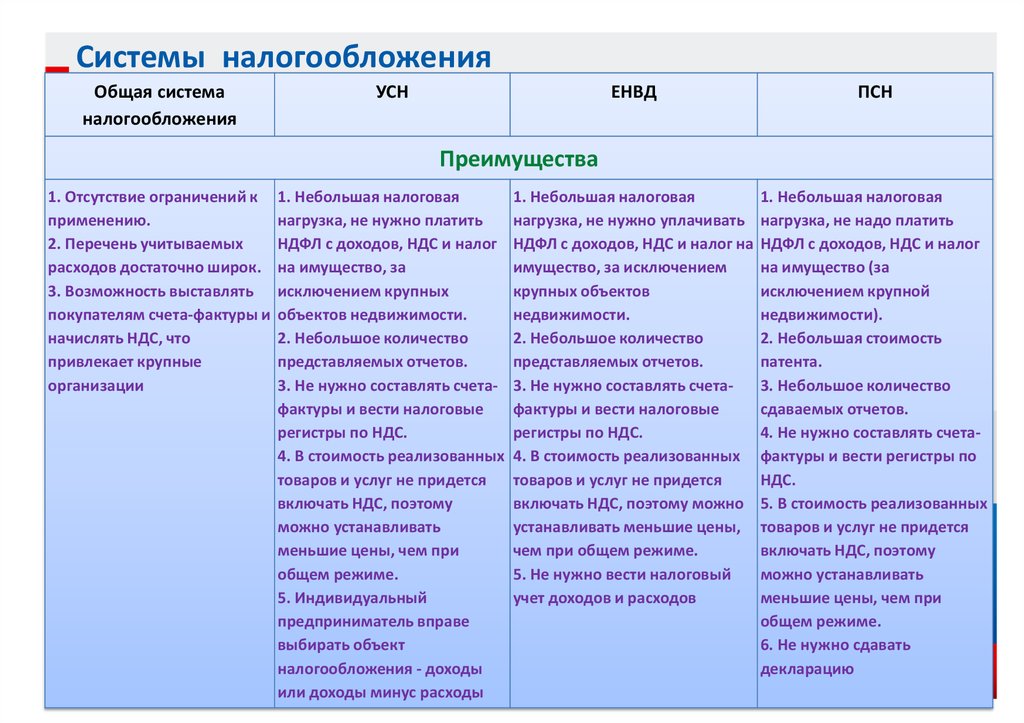

Работа на ОСНО дает такие плюсы:

- работа с крупными покупателями напрямую — сетевые магазины, оптовые базы заинтересованы в получении товара с НДС, который можно зачесть, уменьшив сумму налога к уплате в бюджет

- работа с тендерными договорами, муниципалитетами, бюджетными организациями — они тоже в большинстве работают на ОСНО и ищут поставщиков, уплачивающих НДС

- зачет НДС при импорте товаров — при ввозе на территорию РФ НДС уплачивается обязательно, и если предприниматель работает на ОСНО, он может зачесть сумму налога при последующей реализации

- возможность уменьшения расходов при покупке основных фондов — недвижимости, оборудования, автомобилей в лизинг: такие затраты уменьшают налогооблагаемую базу, а значит — удешевляют приобретаемое имущество

Heading» color=»brand-primary»>Ставки для ИП с НДС

Heading» color=»brand-primary»>Ставки для ИП с НДС

Налоговый кодекс РФ предусматривает общие и расчетные ставки. Их размер определяется видом деятельности и типом реализуемых товаров и услуг.

Различают 3 вида общей ставки:

20%

на услуги и большинство товаров, за исключением товаров первой необходимости продукции сельского хозяйства

10%

на товары первой необходимости, включая продукцию естественного происхождения — рыба, мясо, овощи, яйцо, крупы, а также на социально значимые товары, например, детское питание, макароны, консервы из мяса КРС, птицы и рыбы, фрукты, за исключением бананов и сухофруктов

Paragraph» color=»brand-primary»>0%

Paragraph» color=»brand-primary»>0%

на экспортируемые изделия, вне зависимости от ставки НДС при реализации на внутреннем рынке, международную перевозку товаров и пассажиров, специфические работы — строительство нефтепроводов, крупных заводов, оборудование для таких объектов также не облагается НДС при ввозе на территорию РФ в составе линий

ИП при работе с НДС 0% должен помнить, что не освобождается от обязанности подавать декларацию по налогу и вести его учет.

Расчетные ставки 10/110 и 20/120 устанавливаются при получении предоплаты — в том числе в виде дисконтов по векселям, по товарному кредиту.

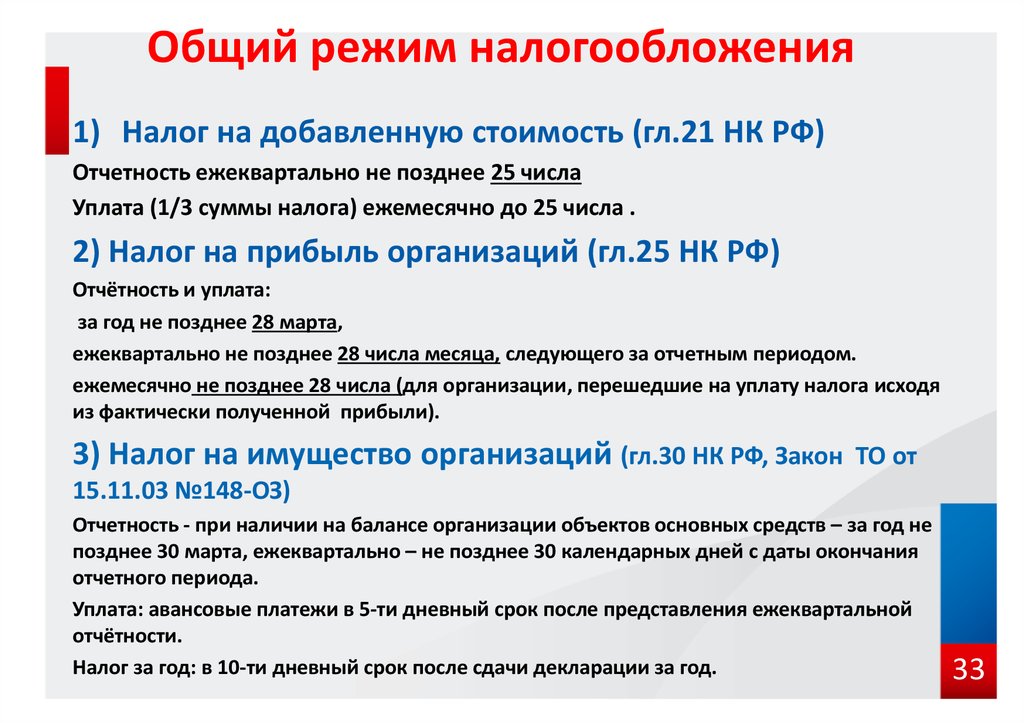

Сроки уплаты НДС индивидуальными предпринимателями

Налоговый кодекс регламентирует уплату налога и отчетность по нему. С 2014 года подача деклараций по НДС возможна только через интернет. Даже если ИП заполнит декларацию в бумажном виде и принесет ее в инспекцию, документ будет считаться неподанным.

С 2014 года подача деклараций по НДС возможна только через интернет. Даже если ИП заполнит декларацию в бумажном виде и принесет ее в инспекцию, документ будет считаться неподанным.

Данные для заполнения декларации рассчитываются каждый квартал. Платить налог можно сразу до 25 числа первого месяца, следующего за истекшим кварталом или равными долями не позднее 25 числа каждого из 3 месяцев следующего квартала.

Декларацию необходимо сдавать, даже если деятельность по каким-либо причинам не велась. В этом случае заполняют только титульный лист и все графы первого раздела.

Просрочка уплаты налога приводит к начислению пени. При возникновении разногласий по налогу с ФНС необходимо запросить справку о состоянии расчетов с ФНС и выписку операций по расчетам с бюджетов за интеерсующий период.

Как перейти на режим с уплатой НДС?

Если у предпринимателя возникает необходимость сменить систему налогообложения, это можно сделать по истечении отчетного периода с обязательным уведомлением налоговой в срок до 15 дней с момента начала работы по новой системе.

К основным причинам, по которым ИП меняет одну систему налогообложения на другую, относятся:

- необходимость работы с контрагентами с уплатой НДС

- превышение физических лимитов, допустимых для спецрежима — касается только ЕНВД

- прекращение ведения деятельности, подпадающей под спецрежим

- изменение законодательства относительно применения налоговых режимов для определенных видов деятельности

При переходе на ОСНО необходимо закрыть все обязательства по уплате налогов и сборов по применяемому ранее режиму. Перевод в середине отчетного периода возможен, только если превышен лимит или ИП начал заниматься деятельностью, для которой разрешен только общий режим налогообложения.

В случае, если ИП ведет операции с контрагентами с уплатой НДС и без, разрешается сочетать две системы. Это потребует раздельного учета операций и сдачи отчетности, но законодательно не запрещено.

В целом, НДС является равнозначной с остальными системой налогообложения, доступной для ИП. Выделять НДС может компания с любыми оборотами. Несмотря на большие требования к учету и необходимости уплаты налога на прибыль, работа ИП на НДС делает его бизнес более открытым и прозрачным для контрагентов, поскольку позволяет получить информацию об оборотах и надежности компании.

Эта страница полезна?

99% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17. 02.2015

02.2015

119002, Москва, пл. Смоленская-Сенная, д. 28

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

P» color=»seattle100″>Для звонков из других регионов России

P» color=»seattle100″>Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

119002, Москва, пл. Смоленская-Сенная, д. 28.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Общая система налогообложения для ИП и ООО в 2022 году

Выберите ваш город

- Екатеринбург

- Казань

- Краснодар

- Москва

- Нижний Новгород

- Новосибирск

- Омск

- Санкт-Петербург

- Уфа

- Челябинск

- Астрахань

- Балашиха

- Барнаул

- Брянск

- Воронеж

- Ижевск

- Иркутск

- Калининград

- Калуга

- Кемерово

- Киров

- Красноярск

- Курск

- Липецк

- Махачкала

- Набережные Челны

- Новокузнецк

- Оренбург

- Пенза

- Пермь

- Ростов-на-Дону

- Рязань

- Самара

- Саратов

- Сочи

- Ставрополь

- Тверь

- Тольятти

- Томск

- Тула

- Тюмень

- Ульяновск

- Хабаровск

- Ярославль

Основы подоходного налога для вашего стартапа — Entrepreneur.

com

comЭта статья была взята из Small Business Legal Tool Kit, , доступного в Entrepreneur Press.

Один из наиболее частых вопросов, задаваемых бухгалтерам и налоговым специалистам: «Какие затраты или расходы подлежат вычету?» Как правило, торговые или деловые расходы не облагаются налогом, что означает, что они могут быть использованы для уменьшения вашего валового дохода (общего дохода) до чистого дохода (прибыли) и, таким образом, уменьшения вашего налогооблагаемого дохода. Хорошее эмпирическое правило заключается в том, что стоимость или расход, как правило, подлежат вычету, если они имеют законную деловую цель, «законный» является здесь рабочим словом.

То, что что-то может быть вычтено из вашей налоговой декларации, не означает, что это хорошая идея. Помните, что в большинстве случаев для получения вычета вам придется потратить деньги. Таким образом, налоги остаются лишь частью решения о том, нести затраты или расходы в бизнесе.

Другим распространенным, но крайне сложным вопросом является амортизация. На базовом уровне возникает вопрос: «Когда я могу вычесть (списать) определенные затраты или расходы?» Обычно затраты или расходы списываются в том году, когда бизнес оплачивает товар. Это называется расходом затрат. Однако, если актив (или расход) имеет срок полезного использования более одного года, он будет считаться капитальным активом и должен быть списан в течение срока его полезного использования. Это называется амортизацией актива или, в некоторых случаях, амортизацией актива.

На базовом уровне возникает вопрос: «Когда я могу вычесть (списать) определенные затраты или расходы?» Обычно затраты или расходы списываются в том году, когда бизнес оплачивает товар. Это называется расходом затрат. Однако, если актив (или расход) имеет срок полезного использования более одного года, он будет считаться капитальным активом и должен быть списан в течение срока его полезного использования. Это называется амортизацией актива или, в некоторых случаях, амортизацией актива.

Имейте в виду, что IRS определяет срок полезного использования большинства активов, распределяя их по классам (например, срок службы ковровых покрытий составляет семь лет). Основные средства не включают, например, бумагу, купленную 23 декабря, которая будет использоваться бизнесом до конца марта; эта стоимость должна быть отнесена на расходы в том году, когда она была куплена. Кроме того, амортизация активов не должна применяться к мелким, незначительным покупкам; никто, включая IRS, не ожидает, что вы обесцените стоимость степлера. Многие предприятия устанавливают лимит в долларах для предметов, которые будут списываться на расходы, а не капитализироваться или амортизироваться. Для малого бизнеса от 100 до 300 долларов, вероятно, разумно.

Многие предприятия устанавливают лимит в долларах для предметов, которые будут списываться на расходы, а не капитализироваться или амортизироваться. Для малого бизнеса от 100 до 300 долларов, вероятно, разумно.

Никакое обсуждение основных средств и амортизации не будет полным без упоминания о полезном налоговом инструменте, известном как Раздел 179. Выбор Раздела 179 позволяет предприятию расходовать до 112 000 долларов США на определенное оборудование и основные средства в год покупки, а не амортизировать их со временем. Это важный инструмент налогового планирования, особенно для сквозных организаций, таких как товарищества, корпорации типа S и компании с ограниченной ответственностью.

Поскольку считается, что сквозные организации изымают всю прибыль или чистую прибыль из бизнеса каждый год, Раздел 179можно использовать для реинвестирования в бизнес и уклонения от уплаты налога на прибыль. Целесообразно смотреть на потенциальный доход владельцев и наличные деньги в начале декабря каждого года, чтобы определить, должен ли бизнес совершать покупку оборудования или активов до 31 декабря каждого года, чтобы воспользоваться преимуществами выборов по Разделу 179. Опять же, помните, хотя вы можете увидеть экономию на налогах как на корпоративном, так и на индивидуальном уровне, вам все равно придется потратить деньги на покупку оборудования или активов.

Опять же, помните, хотя вы можете увидеть экономию на налогах как на корпоративном, так и на индивидуальном уровне, вам все равно придется потратить деньги на покупку оборудования или активов.

Наконец, может оказаться полезным краткое обсуждение начальных и организационных расходов, понесенных новым бизнесом. Стартовые расходы обычно включают, но не ограничиваются: расходы на поездки, торговые выставки, образовательные или обучающие семинары, бухгалтерские и юридические услуги, оплату консультационных услуг, затраты на строительство, а также расходные материалы или материалы, необходимые для начала вашего бизнеса (не инвентарь или сырье). Организационные сборы включают расходы, связанные с формированием или созданием бизнеса: сборы, уплаченные за получение лицензий, а также бухгалтерские или юридические сборы за создание юридического лица.

Как правило, бизнес может потратить в год покупки до 5000 долларов на каждую стартовую стоимость и до 5000 долларов на организационные расходы; любые затраты, превышающие этот максимум в 5000 долларов, должны амортизироваться в течение 15 лет. Часто начальные затраты и организационные расходы возникают до фактического создания и функционирования бизнеса. Это будет важно знать с первого дня, потому что это может повлиять на то, когда и как владелец бизнеса решит понести расходы.

Часто начальные затраты и организационные расходы возникают до фактического создания и функционирования бизнеса. Это будет важно знать с первого дня, потому что это может повлиять на то, когда и как владелец бизнеса решит понести расходы.

Например, новый владелец бизнеса, который хочет посетить торговую выставку, может сформировать свой бизнес (т. е. зарегистрировать) до оплаты поездки и сборов на выставку (8000 долларов США). Это потому, что если она понесет эти расходы до создания своего бизнеса, они будут считаться стартовыми расходами; только 5000 долларов будут подлежать вычету в первый год, а оставшиеся 3000 долларов должны быть списаны (амортизированы) в течение 15 лет. Но если она оплачивает расходы после создания своего бизнеса, они будут считаться обычными торговыми или деловыми расходами и будут полностью списаны на расходы в течение первого года.

Аналогичным примером могут быть судебные издержки — новый бизнес может иметь несколько юридических издержек, таких как регистрация (организационные расходы), соглашения с клиентами и проверка аренды (начальные расходы). Если бизнес регистрируется первым, стоимость регистрации будет представлять собой организационные расходы, а вычет за первый год будет ограничен 5000 долларов США. То же самое касается клиентского соглашения и пересмотра договора аренды. Если владелец заплатил за них до создания своего бизнеса, расходы, возможно, придется рассматривать как начальные расходы, а не полностью, как это было бы, если бы сборы были выплачены после создания бизнеса.

Если бизнес регистрируется первым, стоимость регистрации будет представлять собой организационные расходы, а вычет за первый год будет ограничен 5000 долларов США. То же самое касается клиентского соглашения и пересмотра договора аренды. Если владелец заплатил за них до создания своего бизнеса, расходы, возможно, придется рассматривать как начальные расходы, а не полностью, как это было бы, если бы сборы были выплачены после создания бизнеса.

Федеральные подоходные налоги

Подоходные налоги для предприятий сложны, прежде всего потому, что существует множество способов налогообложения доходов от бизнеса. Ниже приводится краткое описание того, как начисляются налоги на прибыль для различных организаций. Индивидуальные предприниматели подают Приложение C и платят подоходный налог и налог на самозанятость (15,3 процента) со своего чистого дохода или прибыли. ООО может облагаться налогом как индивидуальное предприятие, если оно состоит только из одного участника, или как товарищество (форма 1065), если оно состоит из двух или более участников. LLC также могут облагаться налогом как корпорации (корпорации S или C). Члены LLC, независимо от того, как они решат облагаться налогом, будут платить подоходный налог и налог на самозанятость (15,3 процента) с их чистого дохода от бизнеса или прибыли, поступающей в их индивидуальные доходы.

LLC также могут облагаться налогом как корпорации (корпорации S или C). Члены LLC, независимо от того, как они решат облагаться налогом, будут платить подоходный налог и налог на самозанятость (15,3 процента) с их чистого дохода от бизнеса или прибыли, поступающей в их индивидуальные доходы.

Как и LLC, товарищества подают декларацию о партнерстве (форма 1065) и передают доходы отдельным партнерам, которые будут платить как подоходный налог, так и налог на самозанятость с этих доходов. Корпорация S также передает свою прибыль своим индивидуальным акционерам, которые будут платить подоходный налог, но в некоторых случаях можно избежать налогов на самостоятельную занятость или налогов на заработную плату. Корпорации C подают корпоративную декларацию и платят подоходный налог. Любое распределение дивидендов акционерам будет облагаться налогом как часть их общего дохода.

Подоходный налог штата

В каждом штате действуют разные правила и ставки. Вам нужно будет проконсультироваться с местными властями и властями вашего штата, чтобы убедиться, что вы их понимаете. Тарифы меняются часто, в некоторых штатах каждый год, поэтому вам нужно быть в курсе любых изменений, которые может внести ваш штат.

Тарифы меняются часто, в некоторых штатах каждый год, поэтому вам нужно быть в курсе любых изменений, которые может внести ваш штат.

Тереза А. Пикнер владеет юридической практикой, которая специализируется на бизнесе, налогообложении и праве планирования недвижимости. Она имеет степень доктора права и степень магистра права. в области налогообложения Денверского университета. Айра Ноттонсон работает юридическим консультантом и является выпускником юридического факультета Бостонского колледжа. Среди его прошлых клиентов — House of Pies, IHOP, Orange Julius, PIP Printing и Quickprint. Дополнительную юридическую информацию см. в документе «Правовой инструментарий для малого бизнеса», номер , который можно получить в Entrepreneur Press.

Индивидуальный предприниматель? Все, что вам нужно знать о налогах

Нельзя не отдать должное дяде Сэму, и если вы хотите избежать проверки, важно сделать это правильно с первого раза. В отличие от сотрудников W-2, самозанятые лица не имеют налогов, автоматически вычитаемых из их зарплаты. Они должны следить за тем, что они должны, и выплачивать их вовремя.

Они должны следить за тем, что они должны, и выплачивать их вовремя.

Поскольку налоги не вычитаются автоматически, заработная плата самозанятых, как правило, выше, чем у наемных работников. Однако, если вы не хотите, чтобы IRS постучала, разумно отложить часть этих средств для покрытия ваших налоговых обязательств.

«Владельцы бизнеса, независимо от того, являются ли они самозанятыми фрилансерами или владельцами корпораций, несут ответственность за соблюдение налогового законодательства в отношении своего бизнеса», — сказала Шошана Дойчкрон, вице-президент по коммуникациям и бренду в Upwork. «Финансовая грамотность является важным навыком, [и] эта грамотность включает в себя понимание налогообложения».

«Вам нужно придержать часть своих денег», — добавила Лиз Грин-Льюис, дипломированный бухгалтер и налоговый эксперт TurboTax. «Вы должны притворяться, что у вас нет столько денег, потому что ваш доход так часто меняется. Вы должны думать об уплате налогов».

Мало того, что формы правления пугают, но изучение тонкостей налогообложения может быть действительно сложным. Если вы подаете заявление в качестве индивидуального предпринимателя в IRS, вот основы подачи, уплаты и накопления налогов.

Если вы подаете заявление в качестве индивидуального предпринимателя в IRS, вот основы подачи, уплаты и накопления налогов.

Налоговые обязательства самозанятых

Самозанятые лица, в том числе фрилансеры, должны учитывать свои налоги при установлении цен, учитывать свое налоговое бремя при планировании своих финансов на год (например, экономить деньги или реинвестировать их в бизнес) и отслеживать свои деловые расходы. вычесть их в конце года, сказал Дойчкрон.

IRS классифицирует самозанятых лиц по следующим категориям:

- Ведение торговли или бизнеса в качестве индивидуального предпринимателя или независимого подрядчика

- Быть членом товарищества, занимающегося торговлей или бизнесом

- Заниматься собственным бизнесом (в том числе с частичной занятостью)

По данным Pew Research, около 15 миллионов американцев работают не по найму. Когда вы работаете не по найму, вы должны платить налог на самозанятость, а также подоходный налог.

Что такое налог на самозанятость?

Если вы работаете в компании, налоги на социальное обеспечение и медицинскую помощь делятся между вами и работодателем. Вы платите чуть менее 8% от своего валового дохода в счет этих налогов, и ваш работодатель уплачивает этот взнос.

Если у вас нет работодателя, вы несете полную ответственность за уплату налога в размере 15,3%. Этот налог делится следующим образом: 12,4% идет на социальное обеспечение, а 2,9% идет на Medicare. (Стоит отметить, что только первые 137 700 долларов, заработанные в год [эта зарплата может меняться каждый год], должны платить налог на социальное обеспечение. Вся заработная плата выше этой суммы освобождается от налога. Для Medicare существует инверсия. Заработная плата выше 200 000 долларов в год). в год облагаются налогом по ставке 3,8%, и нет предела

Основы подачи налогов на самозанятость

Прежде чем вы сможете определить свои налоговые обязательства, узнайте свою налоговую ставку и подумайте, требуются ли в вашем регионе отдельные городские налоги. Чтобы выяснить свою ставку, сначала рассчитайте чистую прибыль или чистый убыток от вашего бизнеса. Вы можете рассчитать это, вычитая коммерческие расходы из вашего коммерческого дохода. Если ваши расходы меньше ваших доходов, разница составляет чистую прибыль и является частью вашего дохода. Если ваши расходы превышают ваши доходы, разница составляет ваш чистый убыток.

Чтобы выяснить свою ставку, сначала рассчитайте чистую прибыль или чистый убыток от вашего бизнеса. Вы можете рассчитать это, вычитая коммерческие расходы из вашего коммерческого дохода. Если ваши расходы меньше ваших доходов, разница составляет чистую прибыль и является частью вашего дохода. Если ваши расходы превышают ваши доходы, разница составляет ваш чистый убыток.

Чтобы подготовиться к подаче налоговой декларации, вы должны сначала понять свою налоговую ставку, а также любые государственные и местные налоги, которые могут применяться к вам. Чтобы определить налоговую ставку, вы должны сначала выяснить свою чистую прибыль или убыток за налоговый период.

Далее, если ваш доход от самостоятельной занятости превышает 400 долларов США, вы должны подать форму C (форма 1040). Даже если ваш чистый заработок от самозанятости составляет менее 400 долларов США, вы все равно должны подать декларацию, если вы соответствуете любому из других требований, перечисленных в форме 1040. более 1000 долларов налога на самозанятость должны уплачивать расчетный налог четыре раза в течение года. Вам нужно будет использовать форму IRS 1040 для подачи этих ежеквартальных налогов.

более 1000 долларов налога на самозанятость должны уплачивать расчетный налог четыре раза в течение года. Вам нужно будет использовать форму IRS 1040 для подачи этих ежеквартальных налогов.

Вы можете рассчитать ожидаемый налог на самозанятость, используя бесплатные инструменты, подобные этому, от TaxAct.

Как рассчитать налог на самозанятость

Ставка налога на самозанятость на 2019 год составляет 15,3%, включая налог на социальное обеспечение в размере 12,4% и налог на Medicare в размере 2,9%. Налог на самозанятость применяется к вашему чистому заработку. В 2019 году только первые 132 900 долларов вашего заработка облагаются налогом на социальное обеспечение (эта сумма увеличится до 137 700 долларов в 2020 году), но дополнительный налог Medicare в размере 0,9% может также применяться к вашим доходам от самозанятости, если они превышают 200 000 долларов, если вы один заявитель или 250 000 долларов, если вы подаете совместную заявку.

Как упоминалось ранее, для точного расчета налога на самозанятость вам необходимо рассчитать чистый годовой доход от самозанятости, который представляет собой валовой доход от самозанятости за вычетом коммерческих расходов. Как правило, 92,35% вашего чистого дохода от самозанятости облагается налогом на самозанятость. Как только вы получите общий чистый доход от самозанятости, подлежащий налогообложению, примените налоговую ставку в размере 15,3% для определения общего налога на самозанятость.

Как правило, 92,35% вашего чистого дохода от самозанятости облагается налогом на самозанятость. Как только вы получите общий чистый доход от самозанятости, подлежащий налогообложению, примените налоговую ставку в размере 15,3% для определения общего налога на самозанятость.

Если у вас был убыток или небольшой доход от самостоятельной занятости за год, существует два дополнительных метода расчета чистой прибыли в приложении IRS Schedule SE.

Часто задаваемые вопросы о налоге на самозанятость

Платите ли вы налог на самозанятость с пассивного дохода?

Короткий ответ — нет. Если ваш пассивный доход определяется IRS как таковой, то он не облагается налогом на самозанятость (хотя, вероятно, будет облагаться подоходным налогом). Согласно IRS, существует два типа пассивного дохода. Первый — это торговля или бизнес, в котором вы не участвуете активно в течение года. Если вы владеете или частично владеете бизнесом, который работает независимо от вас, то это пассивный доход. Второй тип — это арендная деятельность, если вы не являетесь профессионалом в сфере недвижимости. Вы можете активно участвовать в этих мероприятиях и не платить налог на самозанятость.

Второй тип — это арендная деятельность, если вы не являетесь профессионалом в сфере недвижимости. Вы можете активно участвовать в этих мероприятиях и не платить налог на самозанятость.

Какие виды работ освобождаются от уплаты налога на самозанятость?

Любая работа с оплатой менее 400 долларов в год освобождается от налога. Это верно независимо от типа выполняемой работы. Основное исключение относится к духовенству, нанятому конгрегацией. Весь их доход освобождается от налога на самозанятость. Если члену духовенства платит церковная организация, а не непосредственно собрание, это освобождение может не применяться.

Платят ли самозанятые более высокие налоги?

В среднем самозанятые платят более высокие налоги. Ставка налога на бумаге выше из-за налога на самозанятость. Это соображение важно для тех, кто рассматривает самозанятость. Тем не менее, существуют обстоятельства, которые могут привести к тому, что самозанятые люди будут платить более низкие налоги.

По большей части это относится к владельцам бизнеса. Если вы владеете своим бизнесом, у вас есть доступ к налоговым льготам и списаниям. При правильном использовании эти дополнительные налоговые льготы могут компенсировать более высокий налог на самозанятость и привести к более низкой общей эффективной налоговой ставке.

Как подать налоговую декларацию

Ежеквартальные платежи

Если вы планируете производить ежеквартальные расчетные налоговые платежи, используйте форму 1040-ES «Расчетный налог для физических лиц», которая содержит рабочий лист, аналогичный форме 1040. Сохраняйте декларацию — вам понадобится отчет за предыдущий год для заполнения формы 1040-ES.

Вы можете использовать пустые ваучеры, включенные в форму 1040-ES, для почтовых расчетных налоговых платежей, или вы можете оплатить онлайн с помощью Электронной системы уплаты федеральных налогов (EFTPS). Если это первый год, когда вы работаете не по найму, вам нужно будет оценить сумму дохода, которую вы ожидаете получить за год. Дополнительную информацию см. на странице расчетных налогов IRS.

Дополнительную информацию см. на странице расчетных налогов IRS.

Годовой отчет

Чтобы подать годовой отчет, вам необходимо сообщить о доходах (или убытках) от бизнеса, которым вы занимались, или профессии, которой вы занимались в качестве индивидуального предпринимателя. Чтобы сообщить о своих налогах на социальное обеспечение и Medicare, вы должны подать форму SE (форма 1040) «Налог на самозанятость».

Используйте доход или убыток, рассчитанные по Приложению C или Приложению C-EZ, чтобы определить сумму налогов на социальное обеспечение и Medicare, которую вы должны были уплатить в течение года. Инструкции для Schedule SE могут быть полезны при заполнении формы.

Способы сэкономить на налогах

Если вы переходите с работы на полный рабочий день, важно точно определить списания. Вот шесть способов списания налогов:

- Начальные расходы: Если вы недавно начали новый бизнес, вы можете вычесть начальные расходы из налогового счета.

К ним относятся судебные издержки, расходы на маркетинг и многое другое.

К ним относятся судебные издержки, расходы на маркетинг и многое другое. - Расходы на транспортное средство: Вы можете вычесть до 25 000 долл. США на расходы на транспортное средство в дополнение к вычету миль на транспортные расходы.

- Вычет домашнего офиса: Вы можете вычесть свой домашний офис, если у вас есть место, предназначенное только для рабочих задач. Для этого измерьте площадь вашего домашнего офиса, чтобы определить, сколько вы можете вычесть из арендной платы или платежей по ипотеке, коммунальных услуг и налогов на недвижимость.

- Расходные материалы и оборудование: Любые канцелярские товары или оборудование, необходимые для работы, могут быть вычтены из ваших налогов.

- Налоги на социальное обеспечение и Medicare: Как и другие работодатели, самозанятые лица должны платить полную сумму налога на социальное обеспечение и программу Medicare. Однако в конце года они могут списать половину.

- Медицинские страховые взносы: Если вы работаете не по найму, вы можете иметь право на вычет расходов на медицинское обслуживание для вас и вашей семьи из ваших налогов.

«Вы можете быть удивлены тем, что не облагается налогом», — сказал Грин-Льюис. «Например, реклама помогает людям зарабатывать деньги, но для людей это также большой вычет».

Налоговая программа поможет вам точно определить списания, которые вы могли бы пропустить, упростит процесс подачи документов и упростит определение вашей налоговой ставки. Это также сохраняет ваши декларации, и, если ничего серьезного не изменится, вы можете перенести налоговую информацию за прошлый год в новый налоговый год.

Налоговые вычеты и налоговые кредиты

Когда вы ищете способы сэкономить на налогах, вы можете автоматически перейти к налоговым вычетам и налоговым кредитам. Но знаете ли вы разницу между ними? Согласно H&R Block, налоговые льготы напрямую уменьшают сумму налогов, которые вы должны заплатить, в то время как налоговые вычеты уменьшают общую сумму вашего налогооблагаемого дохода.

Поскольку вычеты уменьшают ваш налогооблагаемый доход, они также уменьшают сумму налогов, которые вы должны заплатить, уменьшая вашу налоговую категорию, а не уменьшая ваши фактические налоги. Существуют стандартные вычеты и постатейные вычеты:

- Почти все имеют право на стандартный налоговый вычет — сумма вычета варьируется в зависимости от вашего статуса (например, холост, состоит в браке, подает документы совместно, состоит в браке, подает документы отдельно или является главой семьи), но все с тем же статусом регистрации получает ту же сумму стандартного вычета.

- Существует множество возможных постатейных вычетов, и суммы вычетов зависят от конкретного человека. Вот некоторые из наиболее распространенных постатейных вычетов:

- Некоторые медицинские и стоматологические расходы, превышающие 7,5% вашего скорректированного валового дохода

- Государственный подоходный налог

- Государственный налог с продаж и местный налог

- Налог на имущество

- Благотворительные взносы

- Проценты по ипотеке

Есть Однако это ловушка, когда дело доходит до постатейных вычетов.

Каждому налогоплательщику разрешается использовать либо свои стандартные, либо постатейные вычеты, в зависимости от того, что больше, но не оба одновременно.

Каждому налогоплательщику разрешается использовать либо свои стандартные, либо постатейные вычеты, в зависимости от того, что больше, но не оба одновременно.Налоговые льготы бывают двух типов: возмещаемые и невозвратные:

- Невозмещаемые налоговые льготы позволяют снизить ваши налоговые обязательства до 0.

- Возмещаемые налоговые льготы также могут снизить налоговую надежность до 0. Кроме того, если на вашем возвращаемом кредите осталась какая-либо сумма, вы получите остаток кредита.

Вот пример разницы между налоговым кредитом и налоговым вычетом: если вы относитесь к 25-процентной налоговой категории, вычет в размере 1000 долларов снижает ваши налоги на 250 долларов. Однако кредит в размере 1000 долларов снижает ваш налоговый счет на 1000 долларов.

Что лучше? Если бы вам пришлось выбирать, вы, вероятно, предпочли бы получить налоговый кредит. Вот список возможных налоговых льгот:

- Кредит на заработанный доход

- Дополнительный налоговый кредит на детей

- Американский кредит на возможности

- Кредит на федеральный налог на топливо

- Налоговый кредит на премию

- Налоговый кредит на медицинское страхование

Ключ к подготовке к своим налоговым обязательствам заключается в том, чтобы отслеживать свои расходы круглый год.

Об авторе