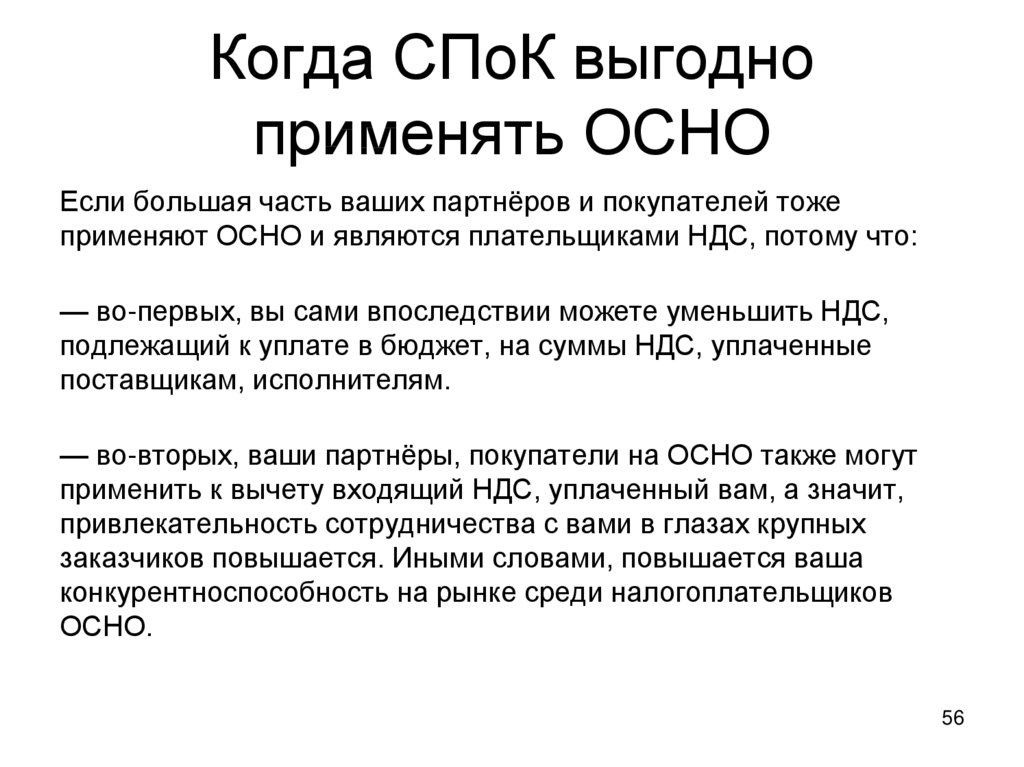

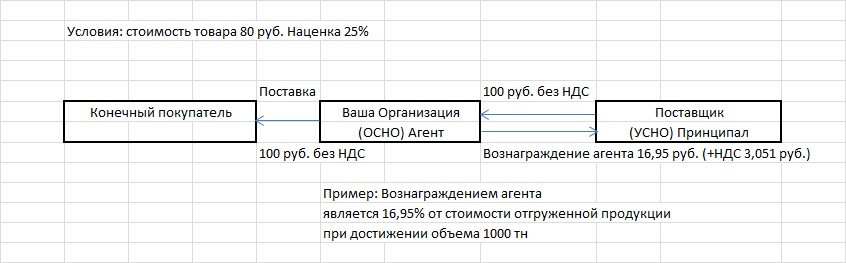

Осно без ндс: Общая система налогообложения для ООО и ИП без НДС

Переход с УСН на ОСНО НДС \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Переход с УСН на ОСНО НДС

Подборка наиболее важных документов по запросу Переход с УСН на ОСНО НДС (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- НДС:

- 18210301000010000110

- 18210301000011000110

- 18210301000012100110

- 18210301000013000110

- 18210401000011000110

- Ещё…

- УСН:

- 18210501011010000110

- 18210501011011000110

- 18210501011012100110

- 18210501021011000110

- 18210501021012100110

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2022 год: Статья 171 «Налоговые вычеты» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)ООО-1, применяющее УСН с объектом налогообложения «доходы», реализовало инвестиционный проект создания парка отдыха. Затем ООО-1 было присоединено к ООО-2, применяющему общую систему налогообложения. ООО-2 заявило к вычету НДС, уплаченный ООО-1 своим подрядчикам при реализации инвестиционного проекта. Налоговый орган пришел к выводу о неправомерном заявлении к вычету НДС, поскольку объект капитального строительства был введен в эксплуатацию ООО-1 и эксплуатировался им до присоединения к ООО-2. Суд признал отказ в принятии НДС к вычету неправомерным. Суд указал, что ни гл. 21 НК РФ, ни ст. 346.25 НК РФ не содержат запрета на принятие к вычету сумм НДС, предъявленных в период применения специального налогового режима по товарам (работам, услугам), использование которых в облагаемой НДС деятельности начато после перехода на общую систему налогообложения. Налоговый орган не доказал, что парк отдыха, в связи с реконструкцией которого заявлены налоговые вычеты, использовался в хозяйственной деятельности ООО-1 до перехода на ОСНО с УСН, облагаемые НДС операции с использованием оконченного строительством объекта совершены после перехода налогоплательщика на ОСНО.

Затем ООО-1 было присоединено к ООО-2, применяющему общую систему налогообложения. ООО-2 заявило к вычету НДС, уплаченный ООО-1 своим подрядчикам при реализации инвестиционного проекта. Налоговый орган пришел к выводу о неправомерном заявлении к вычету НДС, поскольку объект капитального строительства был введен в эксплуатацию ООО-1 и эксплуатировался им до присоединения к ООО-2. Суд признал отказ в принятии НДС к вычету неправомерным. Суд указал, что ни гл. 21 НК РФ, ни ст. 346.25 НК РФ не содержат запрета на принятие к вычету сумм НДС, предъявленных в период применения специального налогового режима по товарам (работам, услугам), использование которых в облагаемой НДС деятельности начато после перехода на общую систему налогообложения. Налоговый орган не доказал, что парк отдыха, в связи с реконструкцией которого заявлены налоговые вычеты, использовался в хозяйственной деятельности ООО-1 до перехода на ОСНО с УСН, облагаемые НДС операции с использованием оконченного строительством объекта совершены после перехода налогоплательщика на ОСНО.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2022 год: Статья 346.13 «Порядок и условия начала и прекращения применения упрощенной системы налогообложения» главы 26.2 «Упрощенная система налогообложения» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган пришел к выводу о неправомерном принятии налогоплательщиком к вычету НДС, поскольку налогоплательщик в предыдущем налоговом периоде применял УСН, а уведомление о переходе на ОСНО направил в налоговый орган вместе с налоговой декларацией по НДС за I квартал. Суд поддержал вывод налогового органа об отсутствии у налогоплательщика права принимать к вычету НДС, поскольку налогоплательщик своевременно в порядке, установленном п. 6 ст. 346.13 НК РФ, не уведомил налоговый орган о переходе на ОСНО, а на счет налогоплательщика поступала выручка как с НДС, так и без НДС, что не позволяет сделать вывод о фактическом применении ОСНО в I квартале.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ

(ред. от 21.11.2022)6. Организации и индивидуальные предприниматели, применявшие упрощенную систему налогообложения, при переходе на общий режим налогообложения выполняют следующее правило: суммы налога на добавленную стоимость, предъявленные налогоплательщику, применяющему упрощенную систему налогообложения, при приобретении им товаров (работ, услуг, имущественных прав), которые не были отнесены к расходам, вычитаемым из налоговой базы при применении упрощенной системы налогообложения, принимаются к вычету при переходе на общий режим налогообложения в порядке, предусмотренном главой 21 настоящего Кодекса для налогоплательщиков налога на добавленную стоимость.

Когда при переходе на УСН или патент надо менять договоры с контрагентами — Бухонлайн

Когда при переходе на УСН или патент надо менять договоры с контрагентами

9 ноября 2022

Автор Алексей Крайнев

При участии Наталья Никитченко

В начале года многие налогоплательщики меняют подход к налогообложению — переходят на УСН или, наоборот, возвращаются с «упрощенки» на общий режим; начинают или прекращают виды деятельности, подпадающие под патентную систему; получают права на льготы и т.п. При этом заключенные ими ранее договоры зачастую носят длительный характер, а суммы указаны в них без учета изменений налогового режима или новых льгот. В результате у каждой стороны сделки возникает множество вопросов. Попробуем в них разобраться.

Попробуем в них разобраться.

Содержание

- Переход на новый режим и НДС

- При заключении договора обязанность платить НДС была

- При заключении договора обязанности платить НДС не было (в договоре указано «Без НДС»)

- При заключении договора обязанности платить НДС не было (в договоре указано «НДС не облагается»)

- При заключении договора обязанности платить НДС не было (в договоре об НДС не сказано ничего)

Переход на новый режим и НДС

Вопросы о том, как поступать с договорами при смене режимов налогообложения в большинстве случаев свызаны с налогом на добавленную стоимость. Это понятно, ведь именно он отражается в договорах. Ни налог на прибыль, ни налог на имущество, ни другие налоги в соглашении не фигурируют. А вот вопрос указания цены с учетом или без учета НДС нужно решать при заключении любого договора.

Узнать ОКВЭДы, систему налогообложения и доходы вашего контрагента

Очевидно, что если смена порядка налогообложения затрагивает НДС, то она должна отразиться на договорах. Конечно, самый простой вариант — внести в них изменения. Однако это не всегда возможно. Причины могут быть разные. Например, согласованием условий контрактов занимаются первые лица компаний, и тревожить их по техническим вопросам решится не каждый. Могут быть и финансово-организационные причины. Например, если договор аренды был зарегистрирован, то и изменения в него придется регистрировать, а это требует денег, да и времени тоже. Также бывает, что контрагент не согласен на внесение правок без объяснения причин. Поэтому возникает логичный вопрос: а можно ли продолжать работу по «старому» договору? И если можно, то каковы будут последствия в части НДС?

Конечно, самый простой вариант — внести в них изменения. Однако это не всегда возможно. Причины могут быть разные. Например, согласованием условий контрактов занимаются первые лица компаний, и тревожить их по техническим вопросам решится не каждый. Могут быть и финансово-организационные причины. Например, если договор аренды был зарегистрирован, то и изменения в него придется регистрировать, а это требует денег, да и времени тоже. Также бывает, что контрагент не согласен на внесение правок без объяснения причин. Поэтому возникает логичный вопрос: а можно ли продолжать работу по «старому» договору? И если можно, то каковы будут последствия в части НДС?

Однозначного ответа на эти вопросы нет — все зависит от конкретной ситуации и первоначальных формулировок договора. Рассмотрим различные варианты.

При заключении договора обязанность платить НДС была

Если продающая сторона (продавец, арендодатель, исполнитель или подрядчик) получает право с определенного момента больше не платить НДС, вопросы цены по старым соглашениям обычно решаются достаточно просто.

Автоматическая сверка счетов‑фактур с контрагентами снизит риск доначислений НДС Свериться бесплатно

Вопросы внесения соответствующих изменений в договор (а это делается через подписание дополнительного соглашения) в этой ситуации решаются индивидуально с каждым контрагентом. Работа по старому договору никаких рисков для обеих сторон сделки не создает.

Все гораздо сложнее в обратной ситуации: когда у продающей стороны на момент заключения сделки обязанности по уплате НДС не было, а потом она возникла. Тут необходимость вносить правки в договор зависит от конкретных формулировок, содержащихся в нем.

Тут необходимость вносить правки в договор зависит от конкретных формулировок, содержащихся в нем.

При заключении договора обязанности платить НДС не было (в договоре указано «Без НДС»)

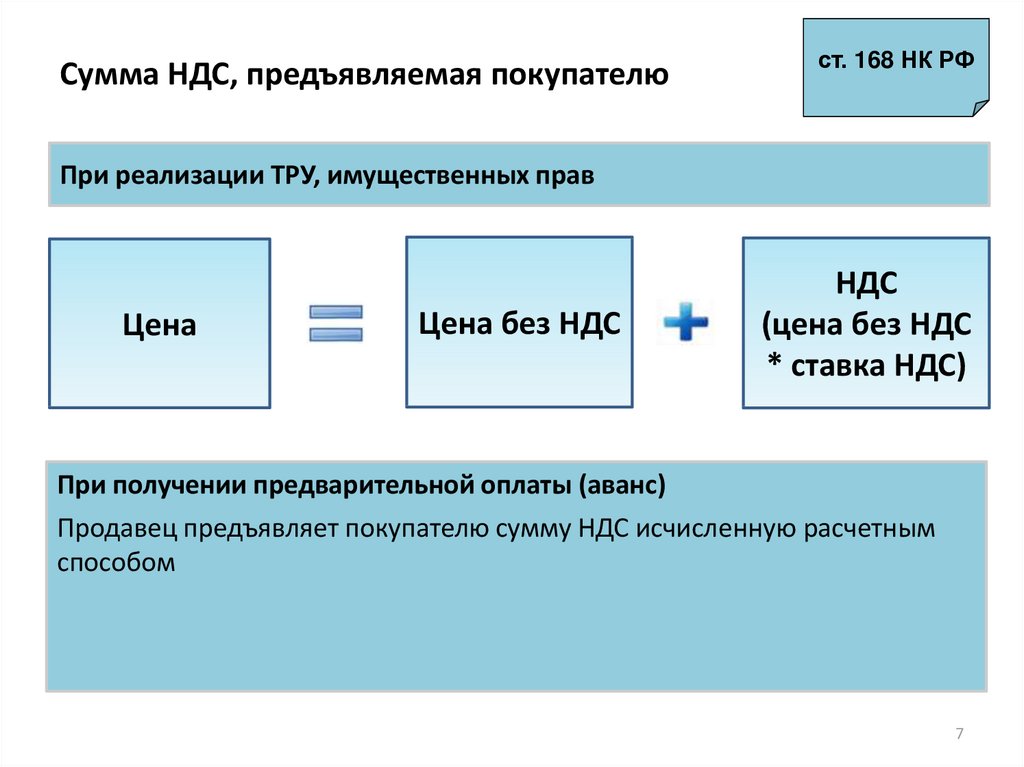

Если при заключении договора стороны четко зафиксировали, что сумма оплаты указана без НДС, то после того, как у продавца появляется обязанность по уплате этого налога, он имеет право просто увеличить стоимость на сумму НДС. Сделать это можно непосредственно в счетах, выставляемых контрагенту.

В обоснование этого плательщик НДС может сослаться на правовую позицию, приведенную в пункте 17 постановления Пленума ВАС РФ от 30.05.14 № 33 (далее — постановление Пленума № 33). В нем судьи признали возможность увеличения конечной цены на сумму НДС, если в договоре есть прямое указание на то, что согласованная цена не включает налог. Также можно апеллировать к пункту 1 статьи 168 НК РФ. В нем сказано, что сумма НДС предъявляется дополнительно к цене товара, работы или услуги. Это позволяет увеличить сумму, указанную в договоре без учета налога, на соответствующий НДС. Заключать дополнительные соглашения к договору и согласовывать повышение конечной цены из-за добавления НДС в такой ситуации не нужно.

Заключать дополнительные соглашения к договору и согласовывать повышение конечной цены из-за добавления НДС в такой ситуации не нужно.

При заключении договора обязанности платить НДС не было (в договоре указано «НДС не облагается»)

Схожим образом можно поступить в том случае, если в договоре сказано, что товар, работа или услуга, за которую определена цена, НДС не облагается. Продавец, ставший налогоплательщиком НДС, может добавить к согласованной цене сумму налога. Этот вывод также вытекает из положений пункта 17 постановления Пленума № 33. Ведь, и в рассматриваемой ситуации стороны фактически согласовали, что налог в цену не заложен. А значит, продавец вправе добавить его сверх цены, если к этому его вынуждают положения НК РФ.

Юридически право на одностороннее увеличение конечной цены в таком случае тоже можно объяснить. В тот момент, когда продавец (арендодатель, подрядчик, исполнитель) теряет право на освобождение от НДС, условие договора о том, что реализация товара (передача имущества, выполнение работ, оказание услуг) «НДС не облагается», перестает соответствовать Налоговому кодексу.

Проще говоря, положение договора о том, что к согласованной сторонами стоимости товара (работ, услуг) НДС прибавляться не должен, становится незаконным. Поэтому продавец (арендодатель, подрядчик или исполнитель) на основании статьи 168 НК РФ может увеличить стоимость, указанную в договоре, на сумму налога.

Внимание!

Тем не менее, в этом случае все же лучше уведомить контрагента об изменениях, касающихся НДС. И одновременно предложить ему оформить дополнительное соглашение к договору, чтобы исключить ставшее незаконным условие об НДС. Если не внести такое изменение, возникнет следующая ситуация: в договоре сказано, что реализация не облагается НДС, и одновременно налог по сделке предъявляется к вычету. Наверняка это вызовет вопросы у налоговиков. Поэтому подписание дополнительного соглашения в интересах контрагента.

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке

При заключении договора обязанности платить НДС не было (в договоре об НДС не сказано ничего)

Наконец, самый тяжелый случай — в договоре вообще ни слова не говорится про НДС. Просто указана цена и все.

В такой ситуации приплюсовать НДС к сумме, зафиксированной в договоре, уже не получится. Ведь, из договора не ясно: включен налог в указанную в контракте цену или нет. Поэтому для увеличения цены на сумму НДС придется оформить дополнительное соглашение. В нем нужно прописать новую стоимость с НДС. Но сделать это можно только по взаимному согласию сторон (п. 30 Обзора судебной практики Верховного суда РФ № 1 (2019)).

Если же согласие не достигнуто, то продавцу придется выделять сумму НДС из уже установленной цены по расчетной ставке, уменьшая таким образом фактическую стоимость товара, работы или услуги (п. 17 постановления Пленума № 33).

17 постановления Пленума № 33).

Запросить в ИФНС акт сверки по налогам через интернет Запросить бесплатно

В закладкиПоделиться

27 930

Налог на добавленную стоимость (НДС) :: Висбаден :: Армия США MWR

- Обзор НДС

Германия взимает налог на добавленную стоимость (НДС) в размере 19% или сниженную ставку в размере 7% на большинство приобретаемых товаров/услуг. Этот налог аналогичен налогу с продаж в США, но обычно уже включен в цену. Это означает, что цена наклейки уже включает либо 19% или 7% НДС. Полная ставка в размере 19% взимается с большинства товаров/услуг. Пониженная ставка в размере 7 % взимается с основных продуктов питания (молоко, мука, яйца и т. д.), некоторых журналов, книг, проживания в гостинице и т. д. Некоторые услуги и некоторые бывшие в употреблении предметы могут не включать налог, который можно взимать.

Сотрудники Министерства обороны, дислоцированные в Германии или прибывшие в Германию, могут иметь право на использование программы налоговых льгот для вооруженных сил США, чтобы избежать уплаты этого налога за свои личные покупки.

Другими словами, вы можете уменьшить цену стикера, извлекая 19процентов или 7 процентов НДС при совершении соответствующих покупок через Управление НДС вооруженных сил США. Поездки для отдыха Солдаты или гражданские лица не имеют права на НДС.

Другими словами, вы можете уменьшить цену стикера, извлекая 19процентов или 7 процентов НДС при совершении соответствующих покупок через Управление НДС вооруженных сил США. Поездки для отдыха Солдаты или гражданские лица не имеют права на НДС.Международные соглашения между США и Германией разрешают вооруженным силам США приобретать товары и услуги, не облагаемые налогом, для соответствующих членов. Имейте в виду, что существуют ограничения и что преднамеренное или непреднамеренное злоупотребление программой приведет к личным налоговым обязательствам, исключению из программы, уведомлению командира или руководителя, и это может считаться наказуемым уклонением от уплаты налогов.

Примечание: НЕТ прямого права на освобождение от уплаты НДС отдельного военнослужащего вооруженных сил США! Льгота по НДС применяется только к закупкам агентством по закупкам вооруженных сил США, в данном случае офисом по НДС. Договор между физическим лицом и продавцом не заключается, так как в этом случае льгота по НДС не предоставляется.

- Политика и процедуры НДС

Чтобы избежать неприятностей, важно знать, когда, где и как использовать эту программу. Нижеследующее является только примером и не является окончательным. Примеры покупок, при которых указанная цена может быть снижена за счет вычета 19% НДС:

- Покупка и ремонт транспортных средств/техническое обслуживание/запчасти для автомобилей

- Одежда

- Мебель

- Электроника

- Прокат автомобилей

- Мелкий ремонт/ремонт дома*

- Печное топливо

- Многие продукты питания (неосновные продукты питания)

- Счета в ресторане (включая завтрак в отелях)

Примеры покупок, при которых указанная цена может быть снижена за счет вычета сниженной 7% НДС:

- Основные продукты питания (основные продукты питания)

- Некоторые журналы/книги

- Пребывание в отеле (дополнительные услуги, такие как завтрак, облагаются налогом в размере 19%)

Снижение цены на наклейке происходит, когда имеющий право военнослужащий США представляет продавцу действующую форму НДС при размещении заказа на товар или услугу.

Обработка налоговых льгот после размещения заказа или принятия обязательства физическим лицом не разрешена.

Обработка налоговых льгот после размещения заказа или принятия обязательства физическим лицом не разрешена.Программа является добровольной. Немецкие поставщики не обязаны принимать формы НДС; они могут отказаться и взимать НДС. В таком случае вы можете искать другого поставщика.

Обратите внимание, что программа использует 2 разные формы НДС. Форма НДС NF1 предназначена для покупок на сумму до 2 499,99 евро (без учета НДС), форма НДС NF2 предназначена для покупок на сумму 2 500 евро и выше (без учета НДС). Обе формы выглядят почти одинаково, но процедуры их получения различны. Обе формы НДС доступны в любом офисе НДС в Германии для имеющих право членов вооруженных сил США.

Чтобы принять участие в программе, член Вооруженных сил США (спонсор) должен создать учетную запись в отделении НДС, заполнив регистрационную форму. Добросовестные члены семьи могут быть добавлены к учетной записи спонсора, чтобы также иметь возможность совершать покупки, освобожденные от НДС.

Отделы НДС уполномочены выдавать до 10 форм НДС для покупок на сумму до 2 499,99 евро (без учета НДС) и одну форму для НДС при покупках на сумму 2 500 евро или выше (без учета НДС) на семью.

A. Соблюдение требований поставщика

Продавцы хотят заключить сделку, чтобы заработать деньги. Как правило, поставщики не знакомы с ограничениями программы. Несколько раз продавцы сообщали членам вооруженных сил США, что процедура или транзакция были авторизованы с использованием форм НДС. На самом деле продавец действовал из-за недостатка знаний, и сделка в конечном итоге не была надлежащей сделкой по налоговым льготам. В результате военнослужащий США впоследствии должен был платить налоги. Мы видели, как это происходит в отношении нескольких транзакций в течение периода, превышающего один месяц (см. ниже — могут быть объединены только поступления в течение одного месяца), заявлений о том, что формы НДС могут использоваться для договоров сотовой связи или коммунальных услуг (см.

ниже — не разрешено), и т. д. Вы должны соблюдать правила, опубликованные вооруженными силами США, а не прислушиваться к заявлениям поставщиков.B. Сбор квитанций

Объединение нескольких транзакций в одной форме НДС в течение периода, превышающего один месяц, не разрешено и приведет к налоговой задолженности (налог будет уплачен). Кроме того, форма НДС должна быть действительна (даты) для всех квитанций комбинированной транзакции, и транзакция должна быть завершена не позднее последнего дня месячного периода.C. Неверные суммы/неверная форма

Использование формы НДС NF1 для покупки на сумму 2500 евро или выше просто не разрешено. Любая покупка на сумму 2500 евро или выше должна быть совершена с использованием процедуры NF2, которая требует предоставления сметы расходов, предложения по стоимости или счета-проформы в Управление НДС до совершения покупки. Если была использована неправильная процедура/форма, льгота по НДС не будет предоставлена, и вам придется вернуться к продавцу для уплаты налогов. Кроме того, вы получите уведомление о нарушении.

Кроме того, вы получите уведомление о нарушении.D. Ремонт/ремонт дома

Покупки на сумму до 2499,99 евро (без НДС) не рассматриваются до тех пор, пока использованная форма НДС не будет возвращена в налоговую инспекцию. Если Управление НДС обнаружит несанкционированный ремонт, льгота по НДС не будет предоставлена, а военнослужащему США будет отправлено уведомление о нарушении. В таком случае военнослужащий США должен будет вернуться к продавцу и заплатить налог. Покупка садовых навесов, теплиц, навесов, окон, плитки и ряда других предметов/услуг, связанных с ремонтом/обновлением дома, не допускается.E. Печное топливо

Определить, сколько мазута необходимо для заполнения бака, может быть сложно. Как только грузовик начнет перекачивать масло в ваш бак, стоимость масла может превысить лимит в 2499,99 для формы NF1. Однако форма НДС NF2 может быть выдана только на основе сметы расходов до размещения заказа. Это означает, что если стоимость, закачанная в ваш бак, превышает 2499,99 евро, вам придется заплатить налоги. Чтобы избежать этого, вы должны запросить у поставщика масла цену за литр (без учета НДС), чтобы рассчитать, сколько литров вы можете заказать/купить, чтобы оставаться в пределах границ формы НДС NF1. Не забудьте оставить буфер для любых расходов на доставку. Безопасный расчет состоит в том, чтобы заказать масло только на 2300 евро, оставив вам 19Буфер 9,99 евро на возможные расходы по доставке.

Чтобы избежать этого, вы должны запросить у поставщика масла цену за литр (без учета НДС), чтобы рассчитать, сколько литров вы можете заказать/купить, чтобы оставаться в пределах границ формы НДС NF1. Не забудьте оставить буфер для любых расходов на доставку. Безопасный расчет состоит в том, чтобы заказать масло только на 2300 евро, оставив вам 19Буфер 9,99 евро на возможные расходы по доставке.F. Бланки заказов/Подтверждения заказов/Контракты/Купчие – сделки постфактум

Иногда военнослужащие США приходят в офисы по НДС, запрашивая формы НДС для покупок на сумму более 2500 евро, и представляют форму заказа, подтверждение заказа, контракт или купчую. Однако, если продажа уже состоялась, потому что военнослужащий США заключил контракт с продавцом, мы больше не имеем права выдавать формы НДС. Право собственности может не быть передано, а оплата еще не произведена, но упомянутые документы являются юридическими документами, заключающими юридическую сделку. Наши военнослужащие вооруженных сил США не имеют права заключать сделку купли-продажи, не имея на руках формы НДС (разрешения на покупку). Другими словами, если у вас нет формы НДС, пока не совершайте и не подписывайте никаких документов. Сначала получите форму НДС, только после этого вы имеете право совершать покупку.

Наши военнослужащие вооруженных сил США не имеют права заключать сделку купли-продажи, не имея на руках формы НДС (разрешения на покупку). Другими словами, если у вас нет формы НДС, пока не совершайте и не подписывайте никаких документов. Сначала получите форму НДС, только после этого вы имеете право совершать покупку.G. Коммунальные услуги и другие долгосрочные контракты

Формы НДС не могут использоваться для любого типа долгосрочного контракта, такого как коммунальные услуги (электричество, вода, природный газ, пропан, контракты на сотовую связь, аренда транспортных средств и т. д.), срок действия которых превышает один месяц. Несмотря на то, что вы можете получать ежемесячные счета, контракты часто предусматривают долгосрочные отношения (более одного месяца). Были случаи, когда поставщики коммунальных услуг или сотовой связи просили предоставить им формы НДС, чтобы они могли выставлять счета без налогов. Если вы выполняете такой запрос, вы нарушаете правила налоговых льгот, льгота по НДС не применяется, и вы получите уведомление о нарушении. Вооруженные силы США предлагают отдельную программу уклонения от уплаты налогов на коммунальные услуги (UTAP), на которую вы можете подписаться.

Вооруженные силы США предлагают отдельную программу уклонения от уплаты налогов на коммунальные услуги (UTAP), на которую вы можете подписаться.H. Групповые закупки

Групповые покупки разрешаются, когда группа правомочных лиц (например, подразделение, клуб жен и т. д.) хочет совершить совместную покупку (например, предмет совместного пользования, совместное мероприятие или совместную поездку). Группа как таковая не имеет статуса в соответствии с Дополнительным соглашением НАТО-SOFA — форма НДС не может быть выдана на имя группы. Для действительной групповой покупки один человек должен выступить в качестве организатора и получить форму НДС на свое имя. Примером может служить групповая рождественская вечеринка. При условии, что все участники являются правомочными сотрудниками, форма НДС на имя человека может использоваться для всего мероприятия. Распространенной ошибкой является то, что подразделение подписывает договор на питание в ноябре, чтобы запереть комнату/кейтеринг и т. д., но еще не собрало деньги для получения необходимого кассового чека и формы НДС до середины декабря. Поскольку договор был подписан (в ноябре) без предварительного получения формы НДС, сделка является недействительной задним числом и подлежит уплате налогов. Управление по НДС не уполномочено выдавать форму НДС для операции постфактум. Форма НДС должна быть выдана до подписания любых договоров.

д., но еще не собрало деньги для получения необходимого кассового чека и формы НДС до середины декабря. Поскольку договор был подписан (в ноябре) без предварительного получения формы НДС, сделка является недействительной задним числом и подлежит уплате налогов. Управление по НДС не уполномочено выдавать форму НДС для операции постфактум. Форма НДС должна быть выдана до подписания любых договоров.* Мелкий ремонт является типичными расходами на въезд/выезд и/или расходы, ответственность за которые обычно несет арендатор, независимо от того, является ли военнослужащий США владельцем жилья или арендует его. Расходы, связанные с ремонтом или обслуживанием основной конструкции жилого помещения, НЕ считаются мелким ремонтом. Постановление армии в Европе AER 215-6 содержит дополнительную информацию (особенно разделы с 12 по 43).

- Важные примечания

- Формы

НДС являются контролируемыми налоговыми документами — несоблюдение правил аннулирует безналоговый статус транзакции (налог должен быть уплачен) и может привести к потере налоговых льгот для всей семьи и уведомлению вашего командира или начальника.

- Продавцы, как правило, не знакомы со всеми запутанными правилами налоговых льгот — транзакция может быть не авторизована, даже если продавец заявляет, что транзакция действительна!

- Повторные покупки у одного и того же поставщика могут быть объединены в одну форму НДС только в том случае, если операции происходят в течение одного месяца, общая сумма которых не превышает 2,499,99 евро, и все покупки обрабатываются NLT в последний день этого месяца

- Покупка или заказ должны быть совершены в пределах диапазона дат «Действителен с:» и «Действителен до:», указанного в поле 3

- Сумма покупки не может превышать сумму, указанную в формах НДС (NF1 до 2499,99 евро, NF2 укажет точную цену покупки)

- При размещении заказа или ином совершении покупки вы должны иметь при себе действующую форму НДС. Получение и предоставление формы НДС после размещения заказа не допускается (например, когда осуществляется доставка или когда производится оплата)

- .

Вы НЕ МОЖЕТЕ разделить одну покупку на несколько транзакций, используя несколько форм НДС, чтобы избежать порога в 2500 евро (например, диван стоимостью 3000 евро нельзя купить с использованием двух форм НДС NF1, указав 2000 евро в одной форме НДС и 1000 евро в другой). вторая форма НДС)

Вы НЕ МОЖЕТЕ разделить одну покупку на несколько транзакций, используя несколько форм НДС, чтобы избежать порога в 2500 евро (например, диван стоимостью 3000 евро нельзя купить с использованием двух форм НДС NF1, указав 2000 евро в одной форме НДС и 1000 евро в другой). вторая форма НДС) - Вы НЕ МОЖЕТЕ использовать форму НДС для необлагаемой налогом покупки для неправомочного персонала

- Вы НЕ можете использовать формы НДС для деятельности, приносящей доход (например, надомный бизнес, бизнес в качестве независимого подрядчика, покупка и ремонт автомобилей для перепродажи и т. д.)

- Вы НЕ можете использовать формы НДС при покупке новых или подержанных автомобилей для регистрации в немецкой системе регистрации транспортных средств (автомобили, не облагаемые налогом, должны быть зарегистрированы в USAREUR)

- Вы НЕ можете использовать формы НДС для любых расходов, связанных с покупкой или продажей недвижимости

- Вы НЕ можете использовать формы НДС для обновления/ремонта недвижимости стоимостью 2500 евро или выше без предварительного одобрения IMCOM-Europe

- Вы НЕ можете использовать формы НДС для реконструкции/ремонта недвижимости до 2,499.

99, если это не считается мелким ремонтом

99, если это не считается мелким ремонтом - Вы НЕ можете использовать формы НДС для любых долгосрочных контрактов (коммунальные услуги, сотовые контракты, аренда транспортных средств и т. д.)

- Вы НЕ можете использовать формы НДС для других покупок, которые запрещены AER 215-6

- Вы НЕ МОЖЕТЕ вернуть формы НДС с ложными или неполными данными

- Цена формы НДС

Формы НДС NF-1 (до 2499,99 евро)

Стоимость за форму 10 долларов Формы НДС NF-2 (от 2500,00 евро и выше)

Стоимость за форму 100 долларов США Перепечатки $5

ЮТАП

Стоимость Регистрационный взнос UTAP $99 Эта плата взимается при каждом переезде или смене поставщика коммунальных услуг.

*Данные цены действуют с 1 апреля 2022 г.

- Важная информация и формы для покупки

Общий раздаточный материал по программе освобождения от уплаты НДС

Индивидуальная регистрация и заявление на получение налоговых льгот в Германии

Раздаточный материал для поставщиков программы освобождения от уплаты НДС (на английском языке)

Раздаточный материал для поставщиков программы освобождения от уплаты НДС (на немецком языке)

Льгота по НДС 2500 евро и выше покупки (включая финансирование)

Формы НДС для проживания в отеле во время пребывания в ПЗУ/карантина

Семидневный льготный период подачи НДС для новоприбывших при размещении в отелях Германии и аренде транспортных средств

Консультации: льгота по налогу на добавленную стоимость в Германии

Пакет регистрации UTAP

- Надлежащие процедуры сбора квитанций

Напоминание о том, что в соответствии с Регламентом 215-6 армии в Европе, в котором изложены правила и процедуры для безналоговых покупок в Германии, клиенты должны быть проинформированы о соответствующих процедурах получения квитанций и возврата налога на добавленную стоимость (НДС) за предыдущие покупки.

Получение нескольких чеков от предыдущих покупок для получения возмещения НДС допустимо при условии, что покупатель следует следующим двум правилам:

1. Квитанции должны быть за тот же календарный месяц (не 30-дневный период), что и месяц возврата НДС И 2. Форма НДС, используемая для возврата, должна быть приобретена до и быть действительной на дату первой покупки и соответствующего чека продукта.

Пожалуйста, придерживайтесь политики, изложенной в AER 215-6, а не практики продавца, чтобы гарантировать, что вы и другие американцы, проживающие в Германии в соответствии со статусом SOFA, сохраните привилегии на необлагаемые налогом покупки.

Примеры:

АВТОРИЗОВАННЫЙ:

Покупатель покупает форму НДС 2 октября. Он покупает продукты 9, 14 и 22 ноября. Он приносит три квитанции от 9, 14 и 22 ноября обратно в магазин 29 ноября, используя форму НДС. куплен 2 октября и получает возврат налога. Это приемлемый возврат.

НЕ АВТОРИЗОВАН:

Сценарий 1.

Покупательница покупает продукты 9, 14 и 22 ноября. Она покупает форму НДС 15 ноября. Она приносит три квитанции от 9 ноября., 14 и 22 возвращаются в магазин 29 ноября, используя форму НДС, купленную 15 ноября, и получают возврат налога.

Покупательница покупает продукты 9, 14 и 22 ноября. Она покупает форму НДС 15 ноября. Она приносит три квитанции от 9 ноября., 14 и 22 возвращаются в магазин 29 ноября, используя форму НДС, купленную 15 ноября, и получают возврат налога.*** Только покупки, сделанные 22 ноября, имеют право на освобождение от налога с использованием формы НДС, купленной 15 ноября. Форма НДС, используемая для возмещения налога, должна быть приобретена до покупки предметов, имеющих право на налоговые льготы.

Сценарий 2. Клиент покупает форму НДС 2 октября. Он покупает продукты 9, 14 и 22 ноября. Он приносит три квитанции от 9 ноября., 14 и 22 возвращаются в магазин 2 декабря, используя форму НДС, купленную 2 октября, и получают возврат налога.

*** Ни одна из покупок не подлежит возмещению 2 декабря, поскольку НДС по полученным квитанциям должен быть возвращен 30 ноября или ранее, чтобы возмещение НДС произошло в том же календарном месяце. Чеки от 9, 14 и 22 ноября должны быть возвращены с действительной формой НДС, приобретены до 9 ноября, но не позднее 30 ноября.

AER 215-6 указано:

14. ПОСЛЕФАКТНЫЕ ПОКУПКИ — ВОЗВРАТ НДС Обработка запроса на налоговые льготы (предоставление заказа на покупку без указания цены или с указанием цены) после того, как физическое лицо заказало, получило или оплатило (включая частичный первоначальный взнос) товар или услугу, считается «неправильное корректирующее действие» и не санкционировано. Не предусмотрено возмещение НДС продавцом после заказа, выставления счета или выставления счета продавцом или оплаты покупателем (включая частичный первоначальный взнос). Процесс налоговых льгот может использоваться только в непосредственном сочетании с покупкой. Единственными исключениями являются следующие:

а. Заселение в гостиницу или получение арендованного автомобиля сразу по прибытии в Германию. В таких случаях —

(1) Командировочные распоряжения должны быть представлены в TRO для документирования и обоснования «ретроактивного» запроса на налоговые льготы.

(2) Заинтересованное лицо должно получить соответствующие формы освобождения от уплаты НДС в течение 7 дней.

(Дополнительная информация содержится в пунктах 24 и 33.)

******************************************************* *******

б. Повторные покупки (например, продуктов у одного и того же продавца) только при соблюдении следующих условий:

(1) Продавец заранее соглашается оформить налоговую льготу.

(2) Покупки объединяются для целей налоговых льгот и обрабатываются до конца каждого календарного месяца.

(3) Документы об освобождении от уплаты налогов (формы об освобождении от уплаты НДС), используемые клиентом, были выданы до или вместе с самой ранней квитанцией или счетом-фактурой.

(4) Общая сумма консолидации счета-фактуры и квитанции не превышает 2 499,99 евро (без учета НДС).

(5) Все остальные положения данной публикации соблюдены.

******************************************************* *******

- Контактная ссылка электронной почты для отправки вложений

Чтобы отправить электронное письмо в налоговую инспекцию, НАЖМИТЕ ЗДЕСЬ

Доступны встречи, встречи и услуги предварительного заказа

Сотрудники отдела НДС и UTAP рады обслуживать лучших клиентов мира. Прохожие приветствуются в любое время; однако посетители также могут позвонить заранее, чтобы предварительно заказать формы НДС или назначить встречу для получения услуг. Система записи на прием сэкономит ваше драгоценное время и позволит ускорить обслуживание клиентов.

Позвоните по телефону (0611) 143-548-9107 или mil 548-9107, чтобы предварительно заказать формы для НДС и назначить встречу с НДС и UTAP.

ПОЖАЛУЙСТА, ОБРАТИТЕ ВНИМАНИЕ: офис VAT/UTAP закроется в 11:00 16 декабря на праздничную вечеринку.

Clay Kaserne

Flugplatz Erbenheim

BLDG 1052, кабинет 101

Wiesbaden 65205

Германия+49 (0)611-143-548-9107

Военный DSN (314) 548-9107

часов:

Понедельник

8:30 до 16:00

Во вторник

8:30 до 16:00

Среда

8:30-4:00 вечера

8:30-4:30-4:00 вечера

8:30-4:30. :00pm

Пятница

8:30 до 16:00

Суббота

Закрыто

Воскресенье

Закрыто

Учебные каникулы

8:30 до 16:00

Федеральные праздники

Закрыто

4.Пишите нам

Настройка налога на добавленную стоимость — Business Central

- Статья

- 15 минут на чтение

Потребители и предприятия платят налог на добавленную стоимость (НДС) при покупке товаров или услуг. Сумма НДС к уплате может варьироваться в зависимости от нескольких факторов. В Business Central вы настраиваете НДС, чтобы указать ставки, используемые для расчета суммы налога на основе следующих параметров:

- Кому вы продаете

- У кого вы покупаете

- Что вы продаете

- Что вы покупаете

Расчет НДС можно настроить вручную, но это может быть сложно и требует много времени. Это связано с тем, что очень легко по ошибке использовать разные ставки НДС и создавать неточные отчеты по НДС. Чтобы упростить настройку НДС, мы рекомендуем использовать вспомогательное руководство «Настройка НДС », прилагаемое к продукту.

Однако, если вы хотите самостоятельно настроить расчет НДС или просто хотите узнать о каждом шаге, эта статья содержит описание каждого шага:

Подсказка

Business Central доступен в странах, где не используется НДС. Сведения о том, как настроить налог и сообщать о налогах в вашей конкретной стране, см. в статьях в разделе «Местные функции».

Сведения о том, как настроить налог и сообщать о налогах в вашей конкретной стране, см. в статьях в разделе «Местные функции».

Примечание

Вы можете использовать руководство Настройка НДС , только если вы создали Моя компания и еще не разнесли проводки, включающие НДС.

Чтобы запустить руководство по настройке, выполните следующие действия:

- Выберите значок и введите Помощь в настройке .

- Выберите Настройка налога на добавленную стоимость (НДС) и выполните шаги.

- После завершения вспомогательной настройки посетите страницу Настройка учета НДС , чтобы проверить, нужно ли вам заполнять дополнительные поля в соответствии с местными требованиями в вашей версии Business Central. Дополнительные сведения см. в разделе Локальные функции в Business Central.

Проверьте настройку учета НДС

Для поддержки вашего быстрого старта Business Central уведомляет вас об отсутствии счетов главной книги (ГК) в группах учета или настройках учета, например, в Страница настройки учета НДС . Вы можете включить или отключить этот тип уведомления, используя Основная учетная запись отсутствует в группе публикации или настроить уведомление на странице Мои уведомления . Просто перейдите на страницу Мои настройки и выберите Изменить при получении уведомлений. ссылка .

Вы можете включить или отключить этот тип уведомления, используя Основная учетная запись отсутствует в группе публикации или настроить уведомление на странице Мои уведомления . Просто перейдите на страницу Мои настройки и выберите Изменить при получении уведомлений. ссылка .

Если вы выберете такое уведомление, Business Central автоматически создаст эти настройки публикации на основе групп публикации в документе или журнале, над которым вы сейчас работаете.

На этом этапе вы можете просто заполнить недостающие основные счета. Но позже, когда вы уточните настройку, вы можете понять, что эта первоначальная настройка неверна. И Business Central не позволяет удалять настройку учета НДС и общую настройку учета, если записи были созданы на основе таких конфигураций. Таким образом, начиная с волны 1 выпуска 2022 года, вы можете использовать поле Заблокировано на странице Настройка проводки НДС , чтобы предотвратить ошибочное использование пользователями настройки, которая больше не актуальна для новых проводок.

Настройка даты НДС по умолчанию для документов и журналов

Отчетность по НДС в Business Central основана на Дате НДС для включения записей НДС в отчеты по НДС за период НДС. Дату НДС можно изменить для всех документов и журналов, но для даты НДС необходимо указать значение по умолчанию.

Примечание

После размещения документа или журнала Дата НДС появится в Записях НДС и Записях ГК , а также в размещенном документе, если он существует.

Чтобы установить значение по умолчанию для даты НДС, выполните следующие действия:

- Выберите значок и введите Настройка Главной книги , а затем выберите соответствующую ссылку.

- На экспресс-вкладке Общие в поле Дата НДС по умолчанию выберите либо Дата проводки , либо Дата документа .

- Закрыть страницу.

Примечание

По умолчанию Датой НДС по умолчанию является Дата проводки .

Настройка регистрационных номеров плательщика НДС для вашей страны или региона

Чтобы помочь людям вводить действительные регистрационные номера плательщика НДС, вы можете определить форматы регистрационных номеров плательщика НДС, которые используются в странах или регионах, в которых вы ведете бизнес. Business Central отобразит сообщение об ошибке, если кто-то допустит ошибку или использует формат, недопустимый для страны или региона.

Чтобы настроить регистрационные номера плательщика НДС, выполните следующие действия:

- Выберите значок, введите Страны/регионы .

- Выберите страну или регион, а затем выберите Рег. НДС. № Форматы действий.

- В поле Форматы укажите формат, введя один или несколько следующих символов:

# Требуется однозначное число.

@ Требуется письмо. Этот формат не чувствителен к регистру.

? Позволяет использовать любой символ.

Совет

Вы можете использовать другие символы, если они всегда присутствуют в формате страны или региона. Итак, если вам нужно включить точку или дефис между наборами чисел, вы можете определить формат как ##.####.### или @@-###-###.

Настройка групп учета операций по НДС

Группы учета операций по НДС должны представлять рынки, на которых вы ведете бизнес с клиентами и поставщиками, и определять, как рассчитывать и учитывать НДС на каждом рынке. Примеры бизнес-групп учета НДС: Внутренний и Европейский Союз (ЕС) .

Используйте коды, которые легко запомнить, и описывающие бизнес-группу проводок, например EU , Non-EU или Internal . Каждый код должен быть уникальным, то есть вы можете установить столько кодов, сколько вам нужно, но вы не можете использовать один и тот же код более одного раза в таблице.

Чтобы настроить группу учета операций с НДС, выполните следующие действия:

- Выберите значок, введите Группы учета операций с НДС , а затем выберите соответствующую ссылку.

- Заполните необходимые поля.

Вы можете настроить группы учета бизнеса по умолчанию, связав их с общими группами учета бизнеса. Business Central автоматически назначает бизнес-группу учета НДС, когда вы назначаете бизнес-группу учета клиенту, поставщику или учетной записи главной книги.

Настройка групп учета товаров НДС

Группы учета товаров НДС представляют товары и ресурсы, которые вы покупаете или продаете, и определяют, как рассчитывать и учитывать НДС в соответствии с типом товара или ресурса.

Рекомендуется использовать коды, которые легко запомнить и описать ставку, например, NO-VAT или Zero , НДС10 или Льготный для 10-процентного НДС и НДС25 или Стандарт на 25 процентов.

Чтобы настроить группу учета бизнеса по НДС, выполните следующие действия:

- Выберите значок, введите Группы учета продуктов НДС , а затем выберите соответствующую ссылку.

- Заполните необходимые поля.

Объединение групп учета НДС в настройках учета НДС

Business Central рассчитывает суммы НДС по продажам и покупкам на основе настроек учета НДС, которые представляют собой комбинации групп учета бизнеса и продуктов. Для каждой комбинации можно указать процент НДС, тип расчета НДС и счета главной книги для проводки НДС по продажам, покупкам и обратным расходам. Вы также можете указать, следует ли пересчитывать НДС при применении или получении скидки по оплате.

Настройте столько комбинаций, сколько вам нужно. Если вы хотите сгруппировать комбинации настроек учета НДС с похожими атрибутами, вы можете определить Идентификатор НДС для каждой группы и назначить идентификатор членам группы.

Чтобы объединить настройки учета НДС, выполните следующие действия:

- Выберите значок, введите Настройка учета НДС , а затем выберите соответствующую ссылку.

- Заполните необходимые поля. Наведите курсор на поле, чтобы прочитать краткое описание.

Назначение групп учета НДС по умолчанию нескольким объектам

Если вы хотите применить одни и те же группы учета НДС к нескольким объектам, вы можете настроить Business Central для этого по умолчанию. Это можно сделать несколькими способами:

- Вы можете назначить группы учета бизнеса для общих групп учета бизнеса или шаблоны клиентов или поставщиков

- Вы можете назначать группы учета продуктов НДС для общих групп учета продуктов

Группа учета бизнеса или продукта НДС назначается, когда вы выбираете группу учета бизнеса или продукта для клиента, поставщика, номенклатуры или ресурса.

Назначение групп учета НДС счетам, клиентам, поставщикам, номенклатурам и ресурсам

В следующих разделах описано, как назначить группы учета НДС отдельным объектам.

Чтобы назначить группы учета НДС отдельным счетам главной книги

- Выберите значок, введите План счетов , а затем выберите соответствующую ссылку.

- Откройте карточку Основной счет для счета.

- На экспресс-вкладке Публикация , в Общая проводка Тип , выберите либо Продажа , либо Покупка .

- Выберите группы учета НДС для использования в счете продаж или покупок.

Чтобы назначить учетные группы по НДС клиентам и поставщикам

- Выберите значок, введите Клиент или Поставщик , а затем выберите соответствующую ссылку.

- В карточке Клиент или Поставщик разверните экспресс-вкладку Выставление счетов .

- Выберите бизнес-группу учета НДС.

Чтобы назначить учетные группы продуктов НДС отдельным номенклатурам и ресурсам

Выберите значок, введите Товар или Ресурс , а затем выберите соответствующую ссылку.

Выполните одно из следующих действий:

- В карточке Товар разверните экспресс-вкладку Цена и проводка , а затем выберите Показать еще , чтобы отобразить Группа учета продукта с НДС 9поле 0011.

- На карточке Resource разверните экспресс-вкладку Invoicing .

Выберите группу учета продукта НДС.

Настройка пунктов для объяснения освобождения от НДС или нестандартных ставок НДС

Вы настраиваете пункт НДС для описания информации о применяемом типе НДС. Информация может потребоваться в соответствии с государственными постановлениями. После того как вы настроите пункт НДС и свяжете его с настройкой учета НДС, пункт НДС отображается в печатных торговых документах, в которых используется группа настройки учета НДС.

При необходимости вы также можете указать, как перевести пункты НДС на другие языки. Затем, когда вы создаете и печатаете торговый документ, содержащий идентификатор НДС, документ будет включать переведенный пункт НДС. Код языка, указанный в карточке клиента, определяет язык.

Затем, когда вы создаете и печатаете торговый документ, содержащий идентификатор НДС, документ будет включать переведенный пункт НДС. Код языка, указанный в карточке клиента, определяет язык.

Когда нестандартные ставки НДС используются в различных типах документов, таких как счета-фактуры или кредитовые авизо, компании обычно должны включать текст освобождения (пункт НДС), указывающий, почему была рассчитана сниженная ставка НДС или нулевая ставка НДС. Вы можете определить различные пункты НДС, которые будут включены в деловые документы в зависимости от типа документа, такого как счет-фактура или кредит-нота. Вы делаете это на Пункты НДС по типу документа стр.

Вы можете изменить или удалить пункт об НДС, и ваши изменения будут отражены в сгенерированном отчете. Однако Business Central не ведет историю изменений. В отчете описания пунктов НДС печатаются и отображаются для всех строк отчета вместе с суммой НДС и базовой суммой НДС. Если пункт НДС не был определен ни для одной строки в торговом документе, то весь раздел опускается при печати отчета.

Чтобы настроить пункты НДС

- Выберите значок, введите Пункты НДС , а затем выберите соответствующую ссылку.

- На странице Пункты НДС создайте новую строку.

- В поле Код введите идентификатор пункта. Этот код используется для присвоения пункта группам учета НДС.

- В поле Описание введите текст освобождения от НДС, который вы хотите отображать в документах, которые могут включать НДС. В Описание 2 поле, при необходимости введите дополнительный текст. Текст будет отображаться в новых строках документа.

- Выберите действие Описание по типу документа .

- На странице Пункты НДС по типам документов заполните поля, чтобы указать, какой текст освобождения от НДС должен отображаться для каждого типа документа.

- Необязательно: Чтобы сразу назначить пункт НДС настройке проводки НДС, выберите Настройка , а затем выберите пункт.

Если вы хотите подождать, вы можете назначить пункт позже на Страница настройки учета НДС .

Если вы хотите подождать, вы можете назначить пункт позже на Страница настройки учета НДС . - Необязательно: Чтобы указать, как переводить пункт НДС, выберите действие Переводы .

Чтобы назначить пункт НДС для настройки учета НДС

- Выберите значок, введите Настройка учета НДС , а затем выберите соответствующую ссылку.

- В столбце Пункт НДС выберите пункт, который будет использоваться для каждой настройки учета НДС, к которой он применяется.

Уточнить перевод статей НДС

- Выберите значок, введите Пункты НДС и выберите соответствующую ссылку.

- Выберите действие Переводы .

- В поле Код языка выберите язык, на который вы переводите.

- В поля Описание и Описание 2 введите перевод описаний. Этот текст отображается в переведенных отчетных документах по НДС.

Указать расширенный текст для пунктов НДС

Примечание

Если в вашей стране или регионе требуется более длинный текст для пунктов НДС, чем поддерживает версия по умолчанию, вы можете указать более длинный текст для пунктов НДС как расширенный текст , чтобы он печатался в отчетах о продажах и покупках.

- Выберите значок, введите Пункты НДС и выберите соответствующую ссылку.

- Выберите действие Расширенные тексты .

- Выберите действие Новый .

- Заполните Код языка и Описание полей.

- При необходимости выберите поле All Language Codes или укажите соответствующий язык в поле Language Code , если вы используете языковые коды.

- Заполните поля Начальная дата и Конечная дата , если вы хотите ограничить даты, в которые используется расширенный текст.

- В строках Text напишите расширенный текст для ваших статей по НДС.

- Выберите соответствующие поля для типов документов, в которых вы хотите напечатать расширенный текст.

- Закрыть страницу.

Создайте настройку учета НДС для обработки НДС на импорт

Вы используете функцию НДС на импорт , когда вам нужно провести документ, в котором вся сумма является НДС. Вы воспользуетесь этим, если получите счет-фактуру от налоговых органов по НДС на импортные товары.

Чтобы настроить коды для импортного НДС, выполните следующие действия:

- Выберите значок, введите Группы учета продуктов НДС , а затем выберите соответствующую ссылку.

- На странице Группы учета товаров с НДС настройте новую группу учета товаров с НДС для импортного НДС.

- Выберите значок, введите Настройка учета НДС и выберите соответствующую ссылку.

- На странице Настройка учета НДС создайте новую строку или используйте существующие бизнес-группы учета НДС в сочетании с новой группой учета товаров НДС для импортного НДС.

- В Тип расчета НДС , выберите Полный НДС .

- В поле Счет НДС покупки введите счет Главной книги, который будет использоваться для учета импортного НДС. Все остальные учетные записи являются необязательными.

Использование обратного начисления НДС для торговли между странами или регионами ЕС

Некоторые компании должны использовать обратное начисление НДС при торговле с другими компаниями. Например, это правило применяется к покупкам в странах/регионах ЕС и продажам в страны/регионы ЕС.

Примечание

Это правило применяется при торговле с компаниями, которые зарегистрированы как плательщики НДС в другой стране/регионе ЕС. Если вы ведете бизнес напрямую с потребителями в других странах/регионах ЕС, вам следует обратиться в налоговый орган за применимыми правилами НДС.

Совет

Вы можете проверить, зарегистрирована ли компания в качестве плательщика НДС в другой стране ЕС, воспользовавшись услугой проверки регистрационного номера плательщика НДС ЕС.![]() Услуга доступна бесплатно в Business Central. Дополнительные сведения см. в разделе Проверка регистрационных номеров плательщика НДС.

Услуга доступна бесплатно в Business Central. Дополнительные сведения см. в разделе Проверка регистрационных номеров плательщика НДС.

Продажи в страны или регионы ЕС

НДС не рассчитывается при продажах компаниям, облагаемым НДС, в других странах/регионах ЕС. Вы должны указать стоимость этих продаж в страны/регионы ЕС отдельно в своей декларации по НДС.

Для корректного расчета НДС по продажам в страны/регионы ЕС необходимо:

- Настроить строку для продаж с такой же информацией для покупок. Если вы уже настроили строки на странице Настройка учета НДС для покупок из стран/регионов ЕС, вы также можете использовать эти строки для продаж.

- Назначение групп бизнес-разноски НДС в шине НДС . Поле Posting Group на экспресс-вкладке Invoicing карточки клиента каждого клиента из ЕС. Также следует ввести регистрационный номер плательщика НДС клиента в поле Регистрационный номер плательщика НДС на экспресс-вкладке Внешняя торговля .

При учете продажи покупателю в другой стране/регионе ЕС рассчитывается сумма НДС, и создается запись НДС с использованием информации об обратном начислении НДС и базе НДС, которая представляет собой используемую сумму для расчета суммы НДС. Записи по счетам НДС в Главной книге не проводятся.

Если вы хотите использовать комбинацию бизнес-группы учета НДС и группы учета продуктов НДС для отчетности в качестве услуг в периодических отчетах по НДС, отметьте поле EU Service .

Примечание

Поле EU Service применимо только для отчетов по НДС. Поле не связано с функциями Service Declaration или Intrastat for Services .

Округление НДС для документов

Суммы в документах, которые еще не проведены, округляются и отображаются в соответствии с окончательным округлением фактически проведенных сумм. НДС рассчитывается для всего документа, что означает, что НДС рассчитывается на основе суммы всех строк с одним и тем же идентификатором НДС в документе.

Настройка отчетности по НДС

Вы должны настроить информацию о том, как налоговые органы в вашей стране или регионе требуют от вас подачи отчетов по НДС. Следующие шаги иллюстрируют наиболее часто используемую информацию. Однако в вашей стране или регионе могут потребоваться другие действия. Дополнительные сведения см. в соответствующей статье в разделе Локальная функциональность на панели слева.

Выберите значок, введите Настройка отчета по НДС и выберите соответствующую ссылку.

Чтобы разрешить пользователям изменять и повторно отправлять этот отчет, выберите поле Разрешить изменение .

Если налоговые органы требуют, чтобы вы представляли отчеты по НДС, которые также включают чистую сумму, которая использовалась для расчета НДС, выберите поле База отчета по НДС .

Выберите серию номеров для использования в каждом отчете.

Об авторе