Осно отчетность: Какие отчеты ООО сдают по итогам 2022 года

Какие отчеты ООО сдают по итогам 2022 года

Год завершается, а значит грядет горячая пора отчетов. Рассмотрим нагрузку на ООО. Состав годовой отчетности для таких организации зависит от действующей системы налогообложения, наличия в штате сотрудников, масштабов бизнеса и специфики деятельности компании. Расскажем, что, куда и в какие сроки сдают ООО по итогам 2022 года.

Виды годовой отчетности ООО

Годовую отчетность организаций можно разделить на четыре группы:

- налоговая отчетность;

- бухгалтерская отчетность;

- отчетность по сотрудникам;

- статистическая отчетность.

Основное правило. Если крайняя сдача какого-либо отчета будет выпадать на выходной день, то отчитаться нужно в следующий рабочий день.

Налоговая отчетность

Состав налоговой отчетности компании зависит от системы налогообложения, применяемой ООО.

ООО могут работать в рамках следующих режимов налогообложения:

- Основная система налогообложения (ОСНО).

- Упрощенная система налогообложения (УСН).

- Автоматизированная упрощенная система налогообложения (АУСН).

- Единый сельскохозяйственный налог (ЕСХН).

Автоматизированная упрощенная система налогообложения

Сразу обозначим, что налогоплательщики на АУСН не сдают налоговую отчетность, кроме случаев:

- Когда ООО выступал в роли налогового агента или проводились облагаемые налогом на прибыль операции (выплата дивидендов) — нужно сдать до 27 марта 2023 года включительно декларацию по налогу на прибыль.

- Когда ООО выступал в роли налогового агента или выставлял счет-фактуру с НДС в четвертом квартале — необходимо до 25 января 2023 года включительно подать декларацию по НДС.

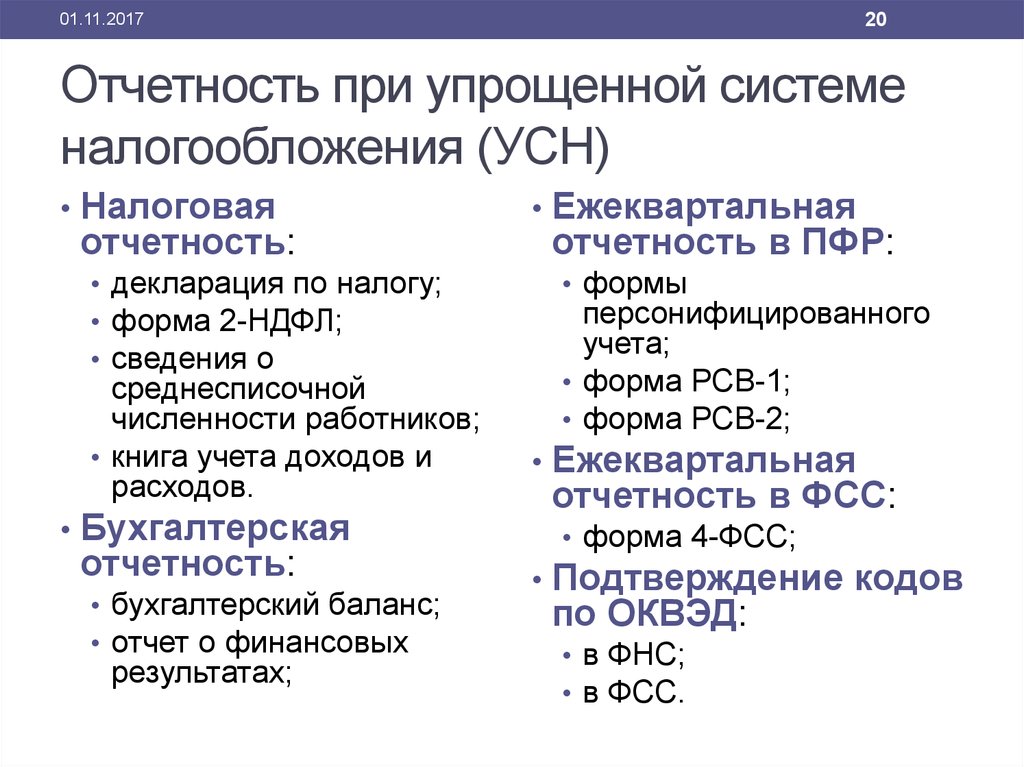

Упрощенная система налогообложения

Организации на УСН освобождаются от уплаты налога на прибыль, НДС и налога на имущество, соответственно не сдают декларации по ним (п. 2 ст. 346.11 НК). Есть исключения:

- Если организация на упрощенке в четвертом квартале выступила в роли налогового агента или выставила счет-фактуру с выделенным НДС, то необходимо в срок до 25 января 2023 года включительно подать декларацию по НДС (п.

5.1 ст. 174 НК). Причем отчитаться можно только в электронном виде.

5.1 ст. 174 НК). Причем отчитаться можно только в электронном виде. - Если организация, применяющая УСН, в четвертом квартале была посредником по НДС (но не является налоговым агентом), то ей придется предоставить в ИФНС журнал учета счетов-фактур в электронном виде не позднее 20 января 2023 года. Направить его нужно по ТКС посредством ЭДО (п. 5.2 ст. 174 НК).

Если организация на УСН в четвертом квартале участвовала в обороте товаров, подлежащих прослеживаемости, то необходимо отчитаться об этом в ИФНС не позднее 25 января 2023 года (п. 33 положения, утв. постановлением Правительства от 01.07.2021 № 1108). Отчет о прослеживаемости можно сдать только в электронном виде по ТКС с помощью ЭДО.

Сведения о прослеживаемости товаров включаются в декларацию по НДС в случае, если ООО на УСН выступает налоговым агентом по НДС или посредником. Эти данные дублировать в отчете о прослеживаемости не нужно.

Компании, применяющие УСН, должны подавать в налоговую декларацию по УСН. Отчитаться за 2022 год можно до 27 марта 2023 года включительно.

Отчитаться за 2022 год можно до 27 марта 2023 года включительно.

Предоставить декларацию можно в бумажном виде при личном визите или направить по почте с обязательным приложением описи вложения. Днем подачи декларации будет считаться дата отправки письма. Сдача бумажной декларации возможна только, если среднесписочная численность работников не более 100 человек. В другом случае отчитаться нужно только в электронном формате.

Сервис «Платформа Госотчет» обеспечит создание и отправку отчетов в любом месте, через удобный web-интерфейс. Все отчеты перед отправкой подлежат проверке. Наличие ошибок в документах проверяется актуальными проверочными программами госорганов. Сервис позволяет сдавать отчеты во все основные контролирующие органы и следить за их статусом в одной программе.

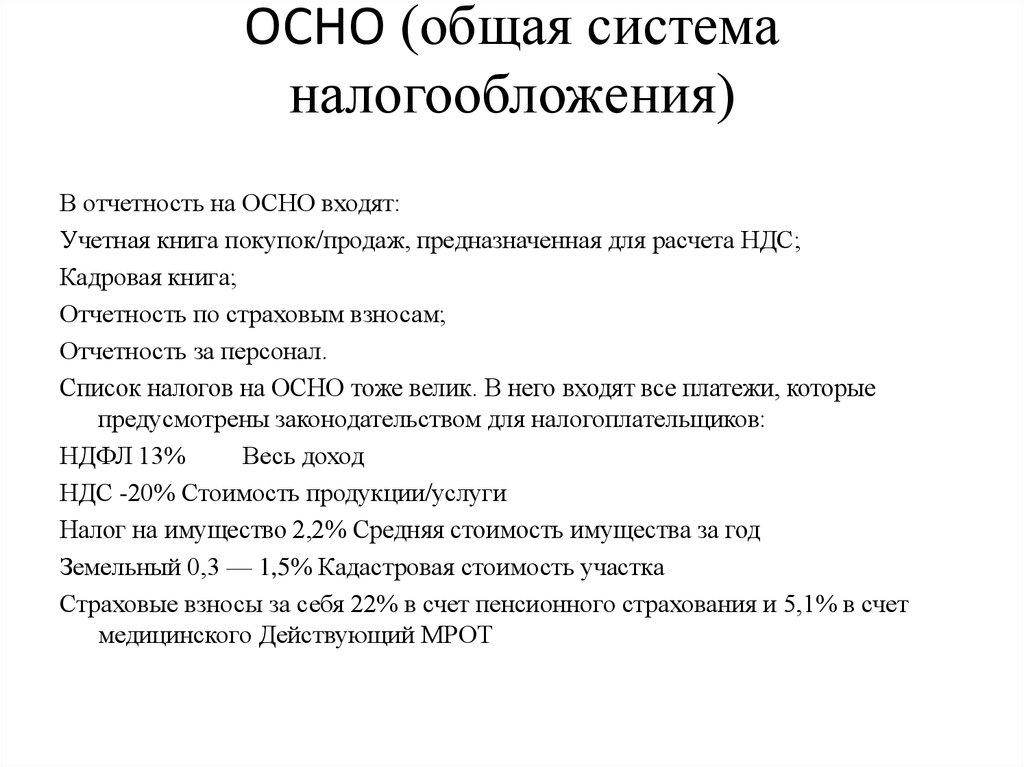

Основная система налогообложения

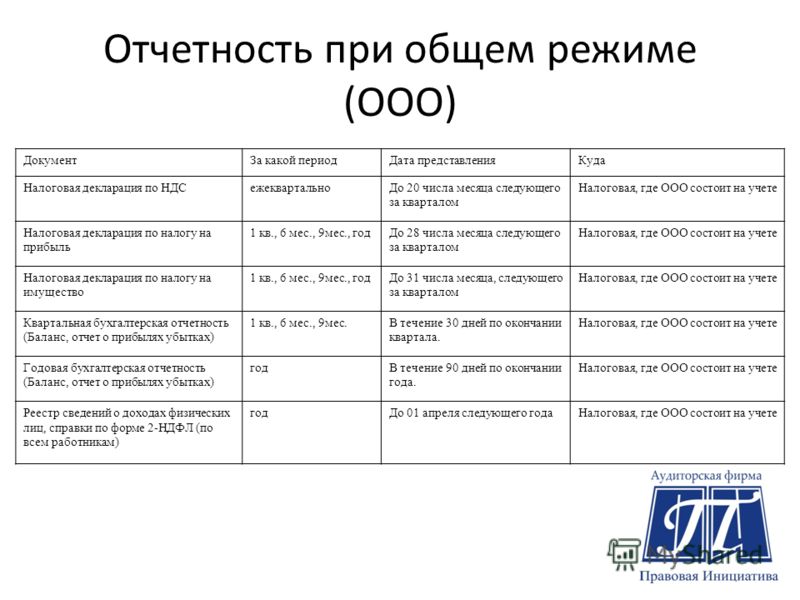

Организации на ОСНО по итогам 2022 года должны предоставить в ИФНС декларацию по налогу на прибыль. Отчитаться нужно не позднее 27 марта 2023 года.

Подать декларацию на прибыль в бумажном виде можно, если численность персонала организации не превышает 100 человек. В ином случае отчитаться можно только в электронном виде по ТКС с применением ЭДО.

Также ООО, применяющие ОСНО, должны отчитаться по НДС за четвертый квартал. Декларацию по НДС нужно подать не позднее 25 января 2023 года, причем только в электронном виде.

С 2022 года декларация по НДС включает сведения о товарах, подлежащих прослеживаемости и указанных в перечне, утвержденном постановлением Правительства от 01.07.2021 № 1110. Отчитываться о прослеживаемости товаров нужно по тем позициям, которые были ввезены на территорию страны с 8 июля 2021 года — с даты начала прослеживаемости.

Если организация в четвертом квартале 2022 года приобрела товар, подлежащий прослеживаемости у продавца, который не является плательщиком НДС, то в этом случае данные о товаре не включают в декларацию по НДС, а сдают отчет о прослеживаемости товаров. Подать отчет нужно не позднее 25 января 2023 года исключительно в электронном виде.

Также отчет о прослеживаемости организации подают, если в четвертом квартале выявлен подлежащий прослеживаемости товар в результате инвентаризации, или такой товар был утилизирован.

Если у компании на балансе числится недвижимое имущество, то в срок до 27 марта 2023 года включительно нужно подать декларацию по налогу на имущество. Причем начиная с отчетности за 2022 год в декларацию не нужно включать имущество по кадастровой стоимости. Если у организации на балансе только такое имущество, то декларацию подавать не нужно (п. 6 ст. 386 НК).

Если в декабре 2022 года организация проводила операции по импорту товаров из стран ЕАЭС, то необходимо отчитаться по НДС и акцизам. Не позднее 20 января 2023 года нужно подать в налоговую декларацию по НДС (импорт ЕАЭС).

Если у организации в 2022 году не было налогооблагаемых операций и движения денег по счету, то не позднее 20 января 2023 года можно подать единую упрощенную декларацию. Она заменяет декларации по НДС и по налогу на прибыль у “нулевых” ООО. Отчитаться можно как в бумажном, так и в электронном виде.

Отчитаться можно как в бумажном, так и в электронном виде.

Единый сельскохозяйственный налог

Организации плательщику ЕСХН необходимо не позднее 27 марта 2023 года подать в налоговую декларацию по ЕСХН.

Если в соответствии со ст. 145 НК организация плательщик ЕСХН не освобождается от уплаты НДС, то за четвертый квартал 2022 года нужно подать декларацию по НДС в срок до 25 января 2023 года включительно.

Сервис «Платформа Госотчет» — это эффективное решение для создания и отправки отчетности во все контролирующие органы.

Отчетность по сотрудникам

В связи с объединением с 1 января 2023 года ПФР и ФСС в новый Социальный фонд появится новый единый отчет ЕФС-1 вместо отчетов:

- СЗВ-ТД;

- СЗВ-СТАЖ;

- ДСВ-3;

- 4-ФСС.

Существенно меняется порядок предоставления отчетности по работникам (закон от 14.07.2022 № 273-ФЗ).

Для сведений, входящих в состав нового единого отчета, предусмотрены различные даты предоставления. Поэтому на определенные отчетные даты нужно будет сдавать в новый Социальный фонд отчет ЕФС-1 с заполненным соответствующим разделом.

Поэтому на определенные отчетные даты нужно будет сдавать в новый Социальный фонд отчет ЕФС-1 с заполненным соответствующим разделом.

Вместо СЗВ-М с 2023 года появится новый отчет, который нужно будет сдавать в ФНС, — персонифицированные сведения о физлицах.

Но по итогам 2022 года в Социальный фонд нужно будет сдать отчетность по действующим в 2022 году формам и срокам:

- Сведения о застрахованных лицах (СЗВ-М) за декабрь 2022 года — не позднее 16 января 2023 года;

- СЗВ-СТАЖ и ОДВ-1 за 2022 год — не позднее 1 марта 2023 года;

- ДСВ-3 за четвертый квартал 2022 года — не позднее 20 января 2023 года;

- Расчет 4-ФСС за 2022 год — не позднее 20 января 2023 года, если организация отчитывается в бумажном виде;

- Расчет 4-ФСС за 2022 год — не позднее 25 января 2023 года, если организация отчитывается в электронном виде.

Расчет по страховым взносам (РСВ) с 2023 будет сдаваться по новой форме.

Но по итогам 2023 года нужно будет отчитаться в ФНС по старой форме РСВ не позднее 25 января 2023 года.

Расчет 6-НДФЛ организации необходимо подать в налоговую не позднее 27 февраля 2023 года.

Когда деятельность у организации не велась и не производились выплаты в пользу сотрудников, необходимо предоставить следующие формы в установленные сроки:

- нулевой расчет РСВ;

- форму СЗВ-М;

- нулевую форму 4-ФСС.

В сервисе «Платформа Госотчет» только актуальные формы отчетности с учетом всех изменений нормативных документов.

Бухгалтерская отчетность

Организация должна сдать бухгалтерскую отчетность по итогам 2022 года в налоговую не позднее 31 марта 2023 года. Причем с 2021 года сделать это можно только в электронном виде по ТКС посредством ЭДО или через сервис сдачи отчетности на сайте ФНС.

Организации из реестра МСП сдают упрощенную бухгалтерскую отчетность: бухгалтерский баланс и отчет о финансовых результатах упрощенного формата.

Статистическая отчетность

У всех организаций в зависимости от вида деятельности и масштабов компании состав отчетности в органы статистики отличается. Узнать точный перечень необходимых форм можно на сайте статистики. Для этого нужно указать один из реквизитов организации: ИНН, ОГРН, ОКПО.

Узнать точный перечень необходимых форм можно на сайте статистики. Для этого нужно указать один из реквизитов организации: ИНН, ОГРН, ОКПО.

Отчетность ИП на ОСНО — состав и срок сдачи

Какие отчеты нужно сдавать ИП на общем режиме

Общий режим налогообложения предполагает уплату следующих налогов:

- на добавленную стоимость;

- прибыль — для организаций,

- доходы физических лиц — для индивидуальных предпринимателей, адвокатов, нотариусов и прочих физических лиц, прошедших соответствующую регистрацию в налоговом органе.

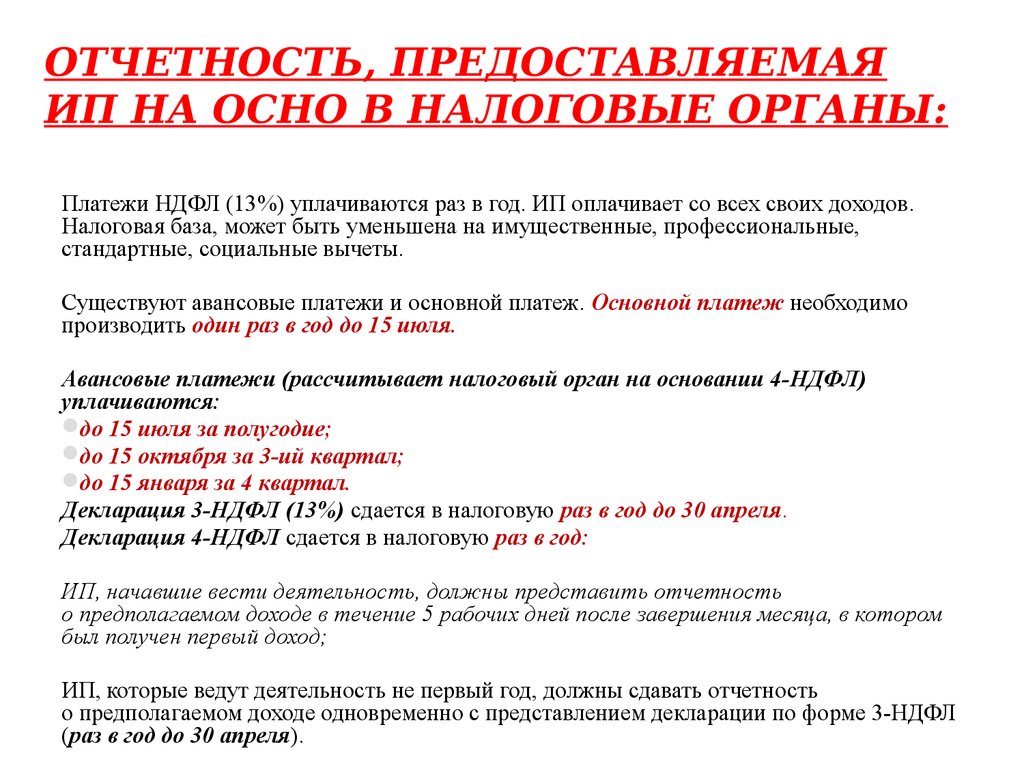

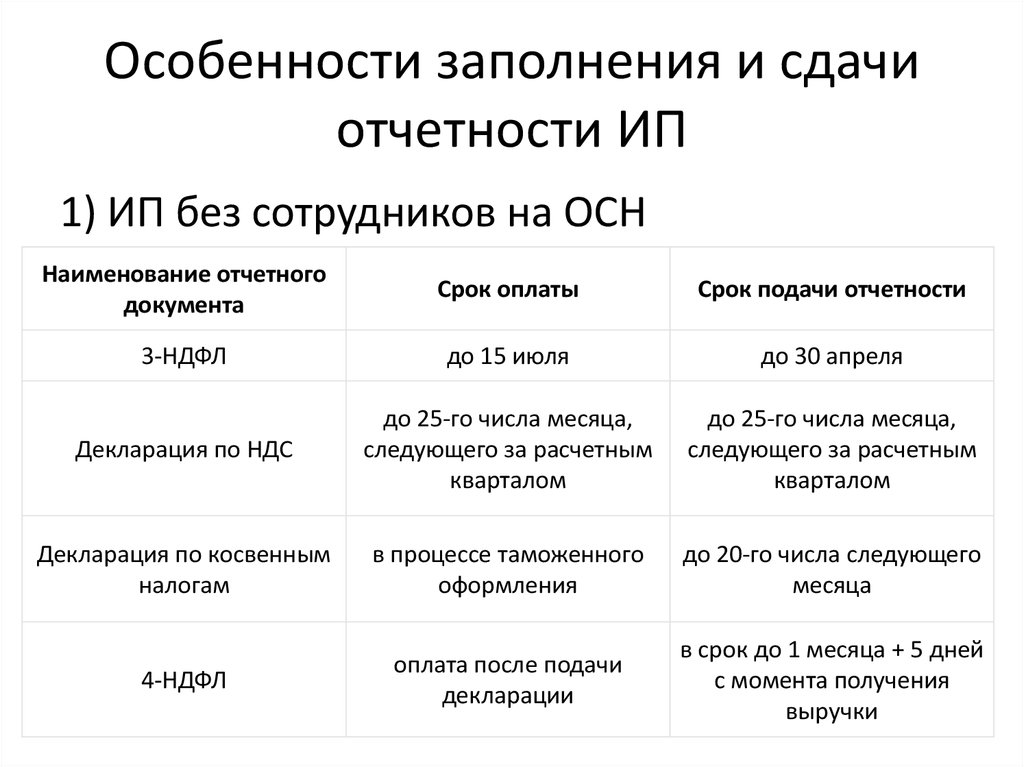

Сдать налоговикам следует декларации, касающиеся исчисления указанных налогов. Таким образом, основная отчетность ИП на ОСНО включает декларацию по НДС и декларацию по форме 3-НДФЛ. Разберем каждую из них более подробно.

Отчеты по основному налогу — НДФЛ

Декларация 3-НДФЛ сдается раз в год. Для отчетности за 2022 год данная форма претерпела незначительные изменения (утв. приказом ФНС от 29. 09.2022 № ЕД-7-11/880@). Подробнее об изменениях в формуляре читайте здесь.

09.2022 № ЕД-7-11/880@). Подробнее об изменениях в формуляре читайте здесь.

Последний срок, установленный для отправки декларации в налоговую инспекцию, — 30 апреля года, следующего за отчетным. В 2023 году срок сдачи 3-НДФЛ за 2022 год — 02.05.2022 (в связи с тем, что 30 апреля выпадает на воскресенье).

Независимо от того, получал предприниматель какие-то доходы за отчетный год или нет, отчитаться по НДФЛ придется. То есть 3-НДФЛ сдается и с нулевыми показателями.

ВНИМАНИЕ! С 2020 года предприниматели рассчитывают авансы исходя из фактически полученных, а не предполагаемых доходов.

Внимание! Рекомендация от «КонсультантПлюс»:

В течение года исчисляйте и уплачивайте авансовые платежи (п. п. 7, 8 ст. 227 НК РФ). Расчет авансового платежа нужно делать по итогам I квартала, полугодия и девяти месяцев по следующей формуле…. Подробную информацию по новому порядку расчета авансов смотрите в КонсультантПлюс. Это бесплатно.

Декларация по НДС

Бланк декларации по НДС единый для организаций и для предпринимателей. Он утвержден приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (в ред. приказа ФНС от 24.12.2021 № ЕД-7-3/1149@ — с 1 квартала 2022 года).

Декларация включает титульный лист и 12 разделов. Однако все сразу их заполнять и сдавать не нужно. Представлению налоговикам подлежат лишь те, для которых имеются данные для заполнения. Правильно зполнить формуляр вам поможет материал «Декларация по НДС для ИП на ОСНО».

В случае передачи нулевого отчета предпринимателю предстоит оформить только титульник и раздел 1. Порядок заполнения нулевки см. здесь.

Декларация сдается ежеквартально, поскольку налоговым периодом для НДС выступает квартал. С 2023 года сроки сдачи всех деклараций претерпели изменения. Теперь почти все расчеты и декларции следует представлять в налоговую до 25 числа. Таким образом, в части сроков сдачи декларации по НДС никаких изменений нет, ее всегда следовало сдавать до 25 числа месяца, следующего за отчетным кварталом.

ВАЖНО! Отправка декларации по НДС общережимниками в инспекцию осуществляется исключительно в электронном виде. Бумажная декларация у таких налогоплательщиков считается непредставленной.

Зарплатные отчеты для ИП: когда сдаются и что в них входит

Индивидуальный предприниматель может затеять бизнес и самостоятельно вести все дела. Однако часто случается, что человек в одиночку перестает справляться с работой и ему приходится нанимать людей по трудовым договорам или договорам гражданско-правового характера. В этом случае ИП начинает выступать в роли работодателя, что связано с выплатой заработной платы, расчетом и удержанием НДФЛ, начислением страховых взносов со всех выплат, произведенных в пользу наемных работников. В подобных ситуациях состав отчетности ИП на ОСН значительно расширяется. Что она в себя включает, расскажем далее.

Отчеты в налоговую инспекцию

Отчетность, предназначенная для сдачи ИП-работодателем в налоговые органы, будет состоять:

- Из расчета 6-НДФЛ, введенного в оборот приказом ФНС России от 15.

10.2020 № ЕД-7-11/753@ (в ред. приказа ФНС от 28.09.2021 № ЕД-7/11-845@).

10.2020 № ЕД-7-11/753@ (в ред. приказа ФНС от 28.09.2021 № ЕД-7/11-845@).

ВАЖНО! Начиная с отчетности за 1 квартал 2023 года расчет 6-НДФЛ сдается на бланке в редакции приказа ФНС России от 29.09.2022 № ЕД-7-11/881@. Подробнее о новой форме мы писали здесь.

Расчет содержит общие сведения о начисленных работникам доходах и суммах НДФЛ, рассчитанных и удержанных с таких доходов. Отчетными периодами являются: 1 квартал, полугодие, 9 месяцев и год. Оформить и сдать расчет за первые три перечисленных периода нужно до 25 числа месяца, следующего за отчетным периодом. Годовой должен сдаваться до 28 февраля следующего года.

Как заполнять расчет 6-НДФЛ с 2023 года? Образец заполнения с комментариями экспертов есть в КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Образец формы.

- Единого расчета по страховым взносам, утвержденного приказом ФНС от 06.10.2021 № ЕД-7-11/875@ (в ред. от 19.05.2022).

ВАЖНО! Начиная с отчетности за 1 квартал 2023 года расчет по страховым взносам сдается на новом бланке, утвержденном приказом ФНС России от 29.

Расчет содержит информацию о выплатах в пользу работников и рассчитанных взносах на ОПС, ОМС, ВНиМ. Он очень объемный и состоит из титульного листа, нескольких разделов и приложений к ним. Но сдавать необходимо только те части, в которые вносятся данные. Расчет сдается по итогам 1 квартала, полугодия, 9 месяцев и года. Последний срок подачи — 25-е число месяца, следующего за отчетным периодом.

Отчетность в Пенсионный фонд и в Фонд социального страхования

С 2023 года Пенсионный фонд и Фонд социального страхования объединяются в единый Фонд пенсионного и социального страхования. В связи с этим отчетность, которая ранее подавалсь в эти фонды, упразднена и введена совершенно новая форма отчета — ЕФС-1, которая объединяет в себе СЗВ-ТД, СЗВ-СТАЖ, ОДВ-1, ДСВ-3 и 4-ФСС. Форма СЗВ-М отменена.

ЕФС-1 содержит в себе несколько разделов, соответствующих прежним различным формам, срок сдачи которых различается.

За 2022 год следует отчитываться по старым формам, в прежние сроки, но уже в новый объединенный фонд. Подробнее о сроках уплаты налогов и сроках сдачи отчетности в 2023 году за 2022 год мы писали в статье.

Основные отчеты, которые ИП сдает последний раз в 2023 году за 2022 год, это:

- Ежемесячная СЗВ-М— направляется в ПФР по окончании каждого месяца до 15-го числа следующего. Бланк этого отчета утвержден постановлением Правления ПФР от 15.04.2021 № 103п. Он содержит информацию о лицах, с которыми у работодателя были заключены договоры (трудовые и гражданско-правовые). Здесь приводятся Ф.И.О., СНИЛС, ИНН по каждому работнику.

- Ежегодная СЗВ-СТАЖ совместно с формой ОДВ-1 — сдается по окончании года до 1 марта следующего. За 2022 год нужно было отчитаться по форме, утвержденной постановлением Правления ПФР от 06.12.2018 № 507п (в ред. от 06.09.2021 № 304п). Отчет предназначен для представления сведений о стаже застрахованных лиц.

Он также должен быть сдан предпринимателем при выходе его работников на пенсию.

Он также должен быть сдан предпринимателем при выходе его работников на пенсию. - С 2020 года — форма СЗВ-ТД (утв. постановлением Правления ПФР от 25.12.2019 № 730п). Подробнее о ней читайте здесь.

- 4-ФСС по страховым взносам от несчастных случаев на производстве и профзаболеваний. Бланк указанного отчета был закреплен приказом ФСС РФ от 14.03.2022 № 80.

Новые отчеты в 2023 году

В связи с введением с 2023 года единого налогового платежа (ЕНП) и единого налогового счета (ЕНС) добавился новый вид отчета — уведомление об исчисленных налогах. Представлять в налоговую его требуется до 25 числа месяца, в котором происходит уплата налога или взноса. Делать это надо в отношении тех платежей, которые происходят до подачи деклараций или расчета в налоговую. Примером в данном случае может служить уплата взносов за работников: платят их ежемесячно, а отчитывается — поквартально.

Подробнее об уведомлении мы писали в статье.

На замену отмененным сведениям по форме СЗВ-М, которые раньше сдавали в ПФР, пришли персонифицированные сведения о физлицах. Это тоже ежемесячный отчет, который с 2023 года следует сдавать в налоговую до 25 числа месяца следующего за отчетным.

Подробнее об персонифицированных сведениях мы писали в статье.

Эти отчеты ИП сдает только при наличии у него работников.

Нужно ли отчитываться по имущественным налогам и составлять бухгалтерскую отчетность предпринимателю на ОСН?

Какие отчеты ИП на ОСНО должны сдавать по имущественным налогам: транспортному, земельному, налогу на имущество? Отвечаем: никакие.

У ИП отсутствует обязанность рассчитывать и заявлять сумму имущественных налогов к уплате в бюджет посредством деклараций. ИП уплачивают все вышеперечисленные налоги на основании уведомлений, получаемых от налоговых органов. Обязанности, возложенные на физлиц в части имущественных налогов, заключается в том, чтобы:

- уплатить рассчитанный инспекторами налог в бюджет до 1 декабря года, следующего за отчетным;

- оповестить налоговые органы о наличии объекта налогообложения в случае неполучения уведомления.

Что касается бухотчетности, то и здесь законодатель не закрепляет за предпринимателями обязанности по ее сдаче ни в налоговую, ни в Росстат. Однако последний может проводить исследование среди бизнесменов, например, по форме 1-ИП. Поэтому им надо отслеживать на сайте Росстата, не попали ли они в выборку по различным отчетам.

На актуальные вопросы ИП ответил Советник государственной гражданской службы РФ 3 класса Н. Н. Тактаров. Получите пробный доступ к системе КонсультантПлюс и ознакомьтесь с мнением чиновника бесплатно.

Итоги

Состав отчетности ИП на ОСНО без работников невелик. Он включает лишь декларацию по НДС и декларацию 3-НДФЛ. Предприниматели, привлекающие наемных работников, кроме этих двух деклараций должны представлять достаточно широкий перечень отчетных форм в контролирующие органы. В связи с объединением ФСС и ПФР с 2023 года формы отчетности, ранее представляемые в эти фонды, упразднены. Вместо них введен единый отчет по форме ЕФС-1.

Основной отчет и сопутствующая работа

На этой странице содержатся документы, опубликованные в мае 2021 года, когда был выпущен основной отчет Группы под названием COVID-19: сделайте его последней пандемией. К ним относятся основной отчет, резюме, описательный отчет, основанный на фактических данных, справочные документы, отчет, отражающий голоса, услышанные на общих собраниях, и мультимедийные материалы, включая видео. На этой странице также приводится пример реакции мировой общественности на публикацию отчета.

12 мая 2021 года Независимая комиссия представила свои выводы и рекомендации относительно действий по сдерживанию пандемии COVID-19 и обеспечению того, чтобы любая будущая вспышка инфекционного заболевания не превратилась в еще одну катастрофическую пандемию.

Это была кульминация восьми месяцев работы. Начиная с сентября 2020 года Независимая группа систематически, тщательно и всесторонне изучала, почему COVID-19 стал глобальным кризисом в области здравоохранения и социально-экономического развития.

Результат включал основной отчет вместе с пятнадцатью справочными документами, включая официальную хронологию Комиссии, описательный отчет, отчет, отражающий голоса, услышанные на общих собраниях, и мультимедийные материалы.

.@antonioguterres приветствует активное руководство этой панелью @MaEllenSirleaf и @HelenClarkNZ. Он надеется, что отчет привлечет внимание к выделенным критическим вопросам и побудит правительства выполнить его рекомендации. #COVID19 https://t.co/VRq3xz1kwt

— Представитель ООН (@UN_Spokesperson) 12 мая 2021 г.

Посмотреть другие глобальные реакции

Основной отчет

1. В основном отчете

представлены выводы и рекомендации Группы.COVID-19: сделайте это последней пандемией – PDF, 5,1 МБ Скачать

Арабский – PDF, 3 МБ Скачать

Китайский – PDF, 3 МБ Скачать

Французский – PDF, 3 МБ Скачать

Русский – PDF, 3 МБ Скачать

Испанский – PDF, 3 МБ Загрузите

Ознакомьтесь с онлайн-версией отчета здесь.

2. Резюме основного отчета

COVID-19: сделайте его последней пандемией Резюме – PDF, 1 МБ Скачать

Арабский – PDF, 1 МБ Скачать

Китайский – PDF, 1 МБ Скачать

Французский – PDF, 1 МБ Скачать

Русский – PDF, 1 МБ Скачать

Испанский – PDF, 1 МБ Загрузить

3. Сопутствующее научно обоснованное изложение

В этом отчете описываются 13 определяющих моментов, которые определили ход пандемии.

Как вспышка стала пандемией: определяющие моменты пандемии COVID-19 — PDF, 6,8 МБ Скачать

Справочные документы

Эти справочные документы представляют собой всестороннее исследование Группы, включая авторитетную хронологию раннего реагирования.

- Опираясь на прошлое – PDF, 952 КБ

- a. COVID-19: официальная хронология, декабрь 2019 г. – март 2020 г. – PDF, 19,9 МБ.

Ознакомьтесь с мультимедийной версией . - От науки к политике: предоставление технического и стратегического руководства на основе данных ВОЗ – PDF, 1,8 МБ

- Устойчивость систем здравоохранения в борьбе с пандемией COVID-19: уроки из 28 стран, опубликовано в Nature Medicine (2021)

- Доступ к вакцинам, терапевтическим и диагностическим средствам – PDF, 3 МБ

- Расширение мощностей по производству вакцин: юридические проблемы и рекомендации – PDF, 609 КБ

- Доступ к предметам первой необходимости – PDF, 1,3 МБ

- Воздействие на основные медицинские услуги – PDF, 1,1 МБ

- Социальные издержки пандемии COVID-19 – PDF, 1,5 МБ

- Сосредоточение усилий сообществ на обеспечении готовности к пандемии и реагировании на нее – PDF, 1 МБ

- Аспекты прав человека в связи с пандемией COVID-19 – PDF, 940 КБ

- Социально-экономические последствия COVID-19 – PDF, 1,4 МБ

- Финансирование готовности к пандемии и Ответ – PDF, 1,6 МБ

- Всемирная организация здравоохранения: институциональный обзор – PDF, 1,6 МБ

- Международное право здравоохранения в перспективе – PDF, 1 МБ

Мультимедиа

Как вспышка стала пандемией: определяющие моменты COVID-19пандемия

Ознакомьтесь с мультимедийной версией, включающей больше видеоконтента.

Официальная хронология, декабрь 2019 г. – март 2020 г.

Изучите мультимедийную версию официальной хронологии, демонстрирующую данные в режиме реального времени, ретроспективные данные, международные действия и действия стран.

Пандемий больше нет: быть свидетелем COVID-19 и стремиться к более безопасному будущему

В этом мультимедийном отчете представлены голоса, которые Группа услышала во время обменов мнениями, встреч за круглым столом, а также от людей, которые поделились своим личным опытом.

Видео панели

Все видео независимой панели, включая личные истории со всего мира, находятся здесь, на странице группы Vimeo, и в этом видеоархиве.

Видео: презентация и пресс-конференция

Презентация выводов и рекомендаций сопредседателей

Сопредседатели группы, достопочтенный. Хелен Кларк и Его Превосходительство Эллен Джонсон-Серлиф представили выводы и рекомендации Группы по COVID-19: сделайте это последней пандемией 12 мая 2021 года. Паскаль Аллотей и доктор Джим Ким.

Смотреть больше видео панели

Презентация основного отчета: пресс-конференция

Пресс-конференция, которая последовала за презентацией основного отчета Независимой группы 12 мая COVID-19: сделайте ее последней пандемией , с участием сопредседателей Кларка и Серлиф и члены группы Маурисио Карденас и доктор Джоан Лю.

Sample of Global Reactions

Хороший обмен мнениями с @MaEllenSirleaf и @HelenClarkNZ по рекомендациям @TheIndPanel для будущего без пандемии.

— Урсула фон дер Ляйен (@vonderleyen) 17 мая 2021 г.

Эту глобальную катастрофу можно было предотвратить. Мы должны преодолеть это и предотвратить следующее. Драгоценная работа @TheIndPanel очень своевременна для #GlobalHealthSummit pic.twitter.com/rkbpCSQfdZ

Последняя пандемия?

Пандемия Covid унесла жизни более 3 миллионов человек и довела 115 миллионов человек до крайней нищеты.

Новый отчет может сыграть решающую роль в усилиях по предотвращению следующей пандемии. 1/

— д-р Том Фриден (@DrTomFrieden) 13 мая 2021 г.

ЮНЭЙДС приветствует отчет и рекомендации @TheIndPanel.

«Эти рекомендации — тревожный сигнал для преобразования систем здравоохранения во всем мире, — сказал @Winnie_Byanyima. — Здоровье — это всеобщее общественное благо, и никто не может быть в безопасности, пока не будут в безопасности все». ) 12 мая 2021

Как вспышка стала пандемией Слишком легко, пишет редакция https://t.co/7F54mly2DQ

— Мнения Washington Post (@PostOpinions) 14 мая 2021 г.

Я думаю, что @TheIndPanel проделала потрясающую работу, и считаю существование и тон отчетов невероятно обнадеживающими.

— Насон Маани (@spidermaani) 12 мая 2021 г.

От Джейн Халтон, председателя @CEPIvaccines, и от меня по отчету @TheIndPanel и последствиям для Oz

Особая благодарность @HelenClarkNZ и @EllenJohnSir & Panel за их знаменательный план будущего пандемии

ВОЗ рассчитывает на то, что мы остановим следующую пандемию https://t.co/ttofbvDKW0

— профессор Брендан Крабб (@CrabbBrendan) 13 мая , 2021

🛑 Худших разрушительных последствий пандемии Covid-19 можно было бы избежать, если бы мир не «потерял» месяц в начале кризиса из-за нерешительности и самодовольства, говорится в крупном новом отчете @TheIndPanel.

— Telegraph Global Health Security (@TelGlobalHealth) 12 мая 2021 г.

Новый патоген с пандемическим потенциалом может появиться в любое время, и тогда не будет оправдания выжидательному подходу. Необходимы инвестиции в подготовку сейчас, а не когда разразится следующий кризис.

Хелен Кларк и Эллен Джонсон-Серлиф, «Почему мир все еще подвергается волне за волной Covid, когда мы знаем, как это остановить?», The Guardian

В новом отчете независимой комиссии ясно, предупреждения были проигнорированы. В нем говорится, что нынешняя пандемия стала «ужасным тревожным звонком». «Сейчас мир должен проснуться».

Редакция Washington Post, «Как вспышка превратилась в пандемию? Слишком легко», The Washington Post

Данные о местожительстве и отчеты | NRMP

День матча Поздравляем!

Отчеты о данных

2023 Ресурсы по основным резидентурам Таблицы расширенных данных

Сопоставление по номерам

Пресс-релиз

2022 Основные сопоставления по месту жительства

Результаты и данные: 2022 Сопоставление по основным местам проживания Этот отчет содержит статистические таблицы и графики для ® и перечислены все участвующие программы по штатам и спонсирующим учреждениям, количество предлагаемых вакансий и количество заполненных. Также представлены данные SOAP ® .

Результаты конкурса 2022 года по штатам, специальностям и типам кандидатов

В этом отчете указано количество вакансий, предложенных и заполненных по штатам, специальностям и типам кандидатов для основного конкурса 2022 года.

Результаты программы 2018-2022

В этом отчете указано количество вакансий, предложенных и заполненных по всем программам, участвующим в Основном конкурсе резиденций, за пятилетний период с 2018 по 2022 год.

Средняя длина рейтингового списка по статусу совпадения: 2004–2023 гг. Основное совпадение по месту жительства

В этом отчете представлена средняя длина ранжированного списка (ROL) для заполненных и незаполненных программ, а также совпадающих и несопоставленных кандидатов во всех группах кандидатов, включая IMG. . В отчете также отражены модели средней длины ROL и результаты сопоставления с переходом на виртуальные интервью, начавшимся осенью 2020 года.

Отчеты об исследованиях

Усилия по сбору демографических данных

Новинка! Краткий обзор исследования: демографические данные абитуриентов и переход в ординатуру: пришло время использовать данные о предпочтительной специальности и результатах совпадения для информирования национального обсуждения о разнообразии и справедливости в медицинском образовании

В этом кратком обзоре исследований рассказывается об усилиях NRMP по сбору демографических данных и освещаются некоторые результаты первого года первоначальных анализов десяти специальностей. В кратком обзоре также приводятся выводы, в том числе то, как результаты первого года обучения дают новое представление и взгляд на текущее состояние разнообразия и справедливости в медицинском образовании.

Таблица результатов матча, 2022 г.: Эти двухгодичные отчеты освещают характеристики студентов и выпускников, которые способствуют общей оценке абитуриента в рамках программы. В отчетах рассматриваются от десяти до двенадцати показателей, включая количество смежных рангов в предпочтительной специальности, количество отдельных ранжированных специальностей, баллы USMLE ® Step 1 и Step 2 CK (для пожилых людей MD США и IMG), COMLEX-USA ® Уровень 1 и Уровень 2-CE (для пожилых людей Министерства обороны США), а также количество научных исследований, публикаций, опыта работы и волонтерства.

Отчеты об исследованиях

Результаты опроса директоров программ NRMP 2022 года (версия)

В этом отчете представлены результаты отдельных пунктов опроса директоров программ 2022 года. Выделены данные собеседований и экзаменов по типам кандидатов, а также размышления о виртуальном наборе и использовании целостного обзора во время основного подбора резидентов.

Результаты опроса кандидатов NRMP 2022

В этом отчете представлены результаты отдельных элементов опроса кандидатов 2022 года. Выделены факторы, которые соискатели учитывают при выборе программ для прохождения собеседования и получения рейтинга в главном конкурсе на получение места жительства, а также их зависимость от различных стратегий ранжирования и опыта виртуального найма.

Об авторе