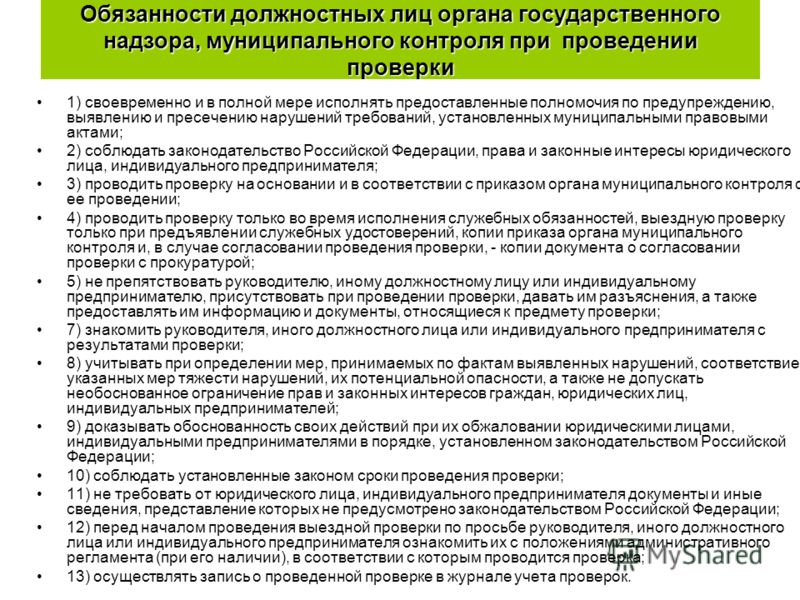

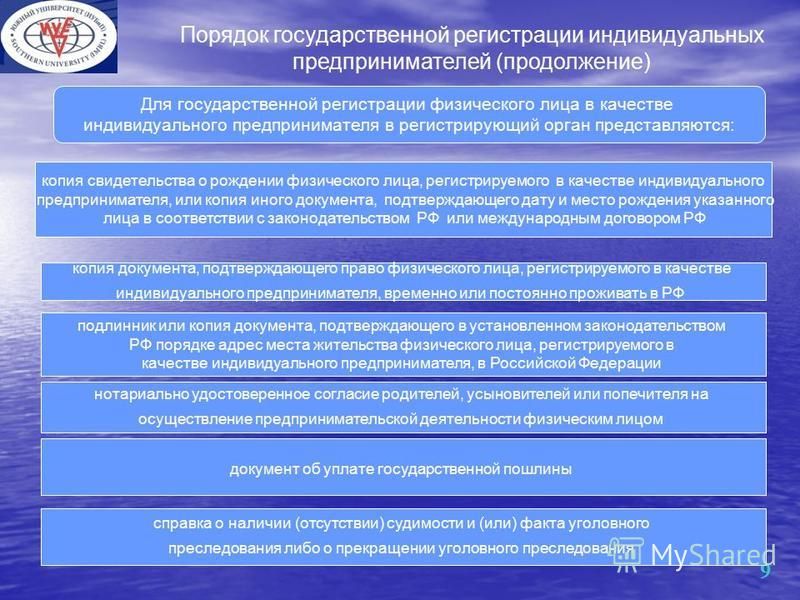

Основание деятельности ип: На основании чего работает ИП, какие документы подтверждают полномочия при заключении договора

Если индивидуального предпринимателя или руководителя компании призвали

ИП призвали в армию, но есть наемные работники. У компании подписаны тендеры и долгосрочные контракты, а руководителя или учредителя мобилизовали. Как быть в текущей ситуации?

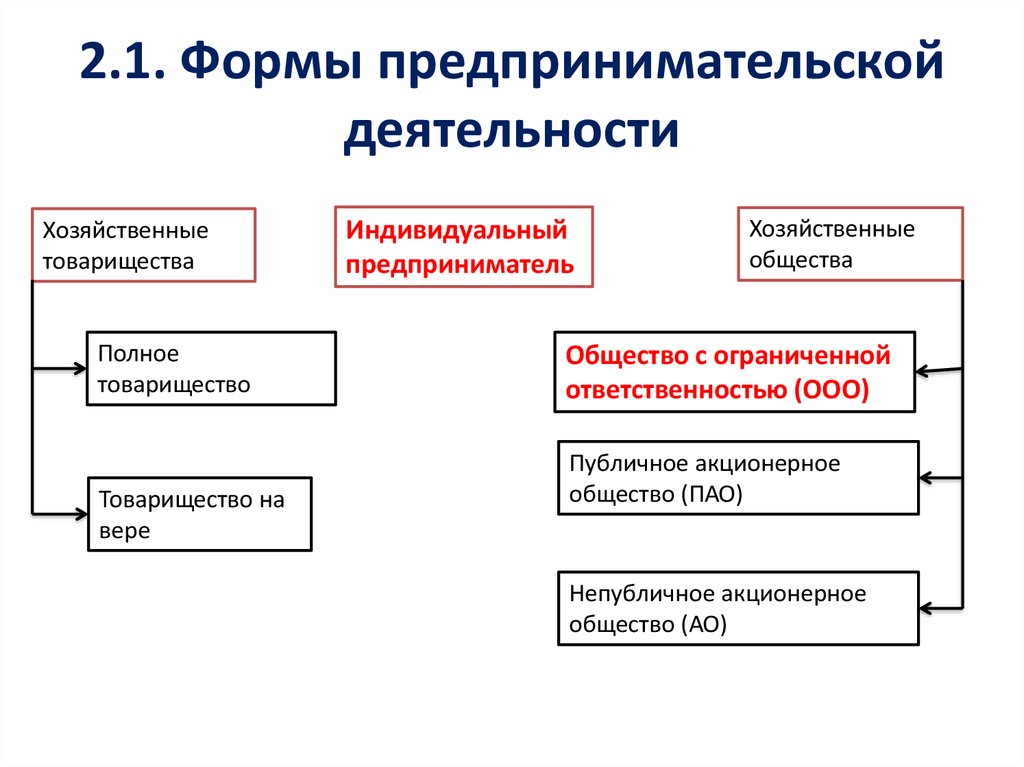

Индивидуальные предприниматели

В соответствии с абз. 3 п. 7 ст. 10 Федерального закона от 27.05.1998 № 76-ФЗ военнослужащие, к которым относятся и лица, проходящие военную службу по призыву, не вправе заниматься предпринимательской деятельностью ни лично, ни через доверенных лиц. При этом военнослужащий не обязан закрывать ИП.

- Считаем, что в текущей ситуации эта законодательная норма относится и к мобилизованным гражданам.

Индивидуальные предприниматели не исчисляют и не уплачивают страховые взносы на обязательное пенсионное страхование и обязательное медицинское страхование за себя за периоды, которые указаны в пп. 1, 3, 6-8 п. 1 ст. 12 Федерального закона

от 28.12.2013 № 400-ФЗ, когда они по факту не занимались предпринимательством

(п. 7 ст. 430 НК РФ).

7 ст. 430 НК РФ).

Индивидуальные предприниматели освобождаются от уплаты страховых взносов за себя в периоды:

- прохождения военной службы;

- ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет;

- ухода трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с невозможностью трудоустроиться, и др.

Чтобы получить освобождение, необходимо будет представить в налоговую инспекцию заявление и подтверждающие документы, то есть повестку о призыве и справку из комиссариата. Рекомендованная форма заявления приведена в письме ФНС от 19.10.2021 № БС-4-11/14780@.

При этом военная служба не освободит ИП от сдачи отчетности, например декларации по УСН, пусть даже и нулевой.

- Если предприниматель решит не закрывать ИП, то для отчетности и решения других вопросов, например выполнения обязательств по тендерам или долгосрочным контрактам, лучше оформить нотариальную доверенность другому лицу.

Если есть генеральная доверенность на родственника, возможно, ему стоит зарегистрировать ИП.

Если есть генеральная доверенность на родственника, возможно, ему стоит зарегистрировать ИП. - Есть еще один вариант: заключить договор доверительного управления (ДДУ) с родственником, но и в этом случае ему нужен статус ИП.

Гарантии мобилизованным

Вебинар по изменениям Трудового кодекса

Программа вебинара

Учредитель управления передает доверительному управляющему на определенный срок имущество в доверительное управление, что стороны и закрепляют в договоре. При этом принимающая сторона обязуется управлять имуществом в интересах учредителя или указанного им лица — выгодоприобретателя (п. 1 ст. 1012 ГК РФ). Доверительным управляющим выбрать индивидуального предпринимателя или коммерческую организацию, за исключением унитарного предприятия (п. 1 ст. 1015 ГК РФ). Объектом договора может быть, в частности, недвижимое имущество (п. 1 ст. 1013 ГК РФ).

Доверительный управляющий вправе совершать с имуществом любые юридические и фактические действия в соответствии с ДДУ в интересах выгодоприобретателя. Законом или договором могут быть предусмотрены ограничения в отношении отдельных действий (п. 2 ст. 1012 ГК РФ).

Законом или договором могут быть предусмотрены ограничения в отношении отдельных действий (п. 2 ст. 1012 ГК РФ).

- Помните: любая доверенность, дающая право подписи от лица ИП, со смертью предпринимателя аннулируется (п. 6 п. 1 ст. 188 ГК РФ). В таких случаях ФНС принудительно прекратит деятельность ИП (ст. 22.3 Закона от 08.08.2001 № 129-ФЗ). Инспекция сама внесет запись в ЕГРИП, регистрация в качестве предпринимателя утрачивает силу (ст. 22.3 Закона № 129-ФЗ).

Закрыть ИП без визита в ФНС можно следующими способами:

- подать заявление о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (форма № Р26001) через портал Госуслуг;

- направить заявление № Р26001 через нотариуса;

- направить заявление № Р26001 почтой;

- направить заявление № Р26001 через электронный сервис «Государственная регистрация ЮЛ и ИП» на сайте ФНС.

Индивидуальный предприниматель с наемными сотрудниками

Мобилизация предпринимателя — основание для приостановки или прекращения деятельности ИП. Но такого основания для увольнения сотрудников в ТК РФ нет. Ситуацию можно решить тремя способами:

- Если предприниматель передает бизнес дружественному ИП, можно перевести к нему и сотрудников. Это нужно оформить через увольнение, так как другой предприниматель будет заключать с сотрудниками новые трудовые договоры (ч. 4 ст. 64 и ч. 2 ст. 72.1 ТК РФ).

- Если предприниматель решил закрыть ИП, сотрудников придется уволить. Основанием для расторжения трудовых договоров станет решение о прекращении предпринимательской деятельности (п.

1 ч. 1 ст. 81 ТК). При расторжении трудового договора нужно выплатить сотруднику выходное пособие в размере среднего месячного заработка (ч. 1 ст. 178 ТК РФ).

1 ч. 1 ст. 81 ТК). При расторжении трудового договора нужно выплатить сотруднику выходное пособие в размере среднего месячного заработка (ч. 1 ст. 178 ТК РФ).

Почему важно решить, переводить или увольнять сотрудников: после смерти работодателя-ИП для прекращения трудовых отношений работнику придется обращаться в суд. Суд установит факт, имеющий юридическое значение, а именно прекращение трудового договора в связи со смертью работодателя (ст. 264, 265, 268 ГПК РФ). Запись о прекращении трудовых отношений на основании судебного решения в трудовую книжку работника будет вносить новый работодатель (п. 30 Порядка ведения и хранения трудовых книжек, утвержденного Приказом Минтруда от 19.05.2021 № 320н).

Любая доверенность, дающая право подписи от лица ИП, после его смерти аннулируется (п. 6 п. 1 ст. 188 ГК РФ). Кроме того, никто не сможет распоряжаться деньгами, которые остались на расчетном счете или в кассе ИП, нельзя оплачивать любые счета, перечислять налоги и взносы, выдавать компенсации или раздавать иные принадлежавшие предпринимателю ценности. День смерти гражданина является днем открытия наследства, в результате на деньги и имущество ИП в неизменном виде могут претендовать только наследники (п. 1 ст. 1110, абз. 1

День смерти гражданина является днем открытия наследства, в результате на деньги и имущество ИП в неизменном виде могут претендовать только наследники (п. 1 ст. 1110, абз. 1

ст. 1112, п. 1 ст. 1114 ГК РФ).

Обратите внимание:

Руководитель организации

Генеральный директор или директор организации избирается общим собранием участников ООО (пп. 4 п. 2 ст. 33 Федерального закона от 08.02.1998 № 14-ФЗ) или общим собранием акционеров, если уставом АО эта функция не отдана совету директоров (пп. 8 п. 1 ст. 48 Федерального закона от 26.12.1995 № 208-ФЗ). Таким же образом решается вопрос о досрочном прекращении полномочий руководителя (п. 2 ч. 1 ст. 278 ТК РФ) и назначении нового. При увольнении по п. 2 ч. 1 ст. 278 ТК РФ руководителю положено выходное пособие не менее чем в трехкратном размере среднего заработка (ст. 279 ТК РФ).

2 ч. 1 ст. 278 ТК РФ) и назначении нового. При увольнении по п. 2 ч. 1 ст. 278 ТК РФ руководителю положено выходное пособие не менее чем в трехкратном размере среднего заработка (ст. 279 ТК РФ).

Руководитель может своим приказом назначить исполняющего его обязанности. Также можно заключить договор на внешнее управление с ИП или организацией.

Часть функций руководитель может передать по доверенности, при этом безопаснее оформлять такую доверенность от имени организации, поскольку доверенность на представление интересов доверителя — физического лица будет прекращена в связи со смертью доверителя (пп. 6 п. 1 ст. 188 ГК РФ).

Учредитель ООО, в том числе единственный

Согласно п. 8 ст. 21 Федерального закона от 08.02.1998 № 14-ФЗ доли в уставном капитале общества переходят к наследникам граждан и к правопреемникам юридических лиц, являвшихся участниками общества, если иное не предусмотрено уставом общества с ограниченной ответственностью.

После смерти единственного учредителя ООО входит в состав наследственной массы и переходит наследникам на общих основаниях в порядке раздела V ГК РФ. Если наследники примут наследство, они смогут закрыть ООО или дальше вести деятельность.

Если наследники примут наследство, они смогут закрыть ООО или дальше вести деятельность.

Доверенность, выданная учредителем, после его смерти становится недействительной. До момента принятия наследства в течение полугода после смерти учредителя управляющего ООО может назначить нотариус.

Учредитель и гендиректор в единственном числе

Если руководитель ООО является единственным учредителем и у него нет возможности ввести в состав учредителей кого-то еще, он может только назначить исполняющего обязанности или заключить от имени организации договор внешнего управления. С доверенностями ситуация такая же, как в описанных выше ситуациях.

Обратите внимание: ни мобилизация, ни призыв руководителя на военную службу по мобилизации не являются форс-мажором, освобождающим от ответственности за неисполнение договорных и прочих обязанностей.

Для отображения формы необходимо включить JavaScript в вашем браузере и обновить страницу.

8 290

На основании какого документа действует ИП? Что необходимо указать в трудовом договоре?

Автор:

Цой Наталья

17. 06.2019 22:05

06.2019 22:05

10393

Вопрос:

На основании какого документа действует ИП?

Что необходимо указать в трудовом договоре?

Ответ:

В соответствии с пунктом 1 статьи 30 Предпринимательского кодекса РК индивидуальным предпринимательством является самостоятельная, инициативная деятельность граждан Республики Казахстан, оралманов, направленная на получение чистого дохода, основанная на собственности самих физических лиц и осуществляемая от имени физических лиц, за их риск и под их имущественную ответственность.

Согласно п.1,3 ст. 36 Предпринимательского кодекса РК для государственной регистрации в качестве индивидуального предпринимателя (совместного индивидуального предпринимательства) физическое лицо (уполномоченное лицо совместного индивидуального предпринимательства) представляет непосредственно в орган государственных доходов или через государственную информационную систему разрешений и уведомлений уведомление по форме, утвержденной уполномоченным органом в сфере разрешений и уведомлений.

Орган государственных доходов в течение одного рабочего дня со дня представления физическим лицом документов, указанных в пункте 1 настоящей статьи, за исключением случаев представления уведомлений лицами, указанными в пункте 2 настоящей статьи, производит государственную регистрацию индивидуального предпринимателя (совместного индивидуального предпринимательства).

П. 3 ст. 27 Закона РК «О частном предпринимательстве» (Утратил силу) гласит: «Свидетельство о государственной регистрации индивидуального предпринимателя (совместного индивидуального предпринимательства) является бессрочным и представляется в форме электронного документа, удостоверенного электронной цифровой подписью должностного лица регистрирующего органа.

Форма свидетельства о государственной регистрации индивидуального предпринимателя (совместного индивидуального предпринимательства) утверждается уполномоченным органом.

П.1 ст. 43 Закона РК «О правовых актах» установлено:

«Действие нормативного правового акта не распространяется на отношения, возникшие до его введения в действие».

Исходя из вышеизложенного:

Так как закон не имеет обратной силы, то свидетельства ИП выданные до введения нового Предпринимательского кодекса РК являются действительными. Из чего следует, что в договоре (в случае выдачи ранее Свидетельства ИП) указывается –

ИП «_____», действующий на основании Свидетельства о государственной регистрации ИП серия ____________ № _____________ выдано (кем выдано) от _______ г.

После введения Предпринимательского кодекса РК государственный орган не выдает какой-либо документ о регистрации, а направляется талон о регистрации, соответственно

указывается — ИП «_____», действующий на основании Талона № _____________ выдано (кем выдано) от _______ г.

Уважаемые пользователи! Информация в ответе соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

Вам также может быть интересно:

Автор:

Каримов Ерден

14.

02.2023 09:13

02.2023 09:13171

Ответ:

Второй участник совместно нажитого имущества вправе на выдел из доли наследуемого имущества своей доли совместного имущества.

Вопрос регулируется Гражданским кодексом РК (далее ГК РК) и Законом РК «О пенсионном обеспечении в Республике Казахстан» (далее — Закон).

Автор:

Оспанова Лейла

10.02.2023 10:50

4

Ответ:

Согласно статье 14 Закона Республики Казахстан от 26 июля 1999 года № 456-I «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров» (далее – Закон) сведения о регистрации товарного знака вносятся в Государственный реестр товарных знаков при оплате услуг экспертной организации за регистрацию товарного знака.

Автор:

Аманжулова Гульмира

09.

02.2023 09:43

02.2023 09:435

Ответ:

Вид на жительство- это документ, подтверждающий право иностранца на постоянное проживание в РК.

Постоянно проживающими в Республике Казахстан признаются иностранные граждане и лица без гражданства, получившие на то разрешение и вид на жительство в Республике Казахстан иностранного гражданина либо удостоверение лица без гражданства, выданные органами внутренних дел.

Автор:

Абдрахманова Гайнеш

09.02.2023 09:22

7

Ответ:

В соответствии с Порядком предоставления земельного участка собственникам помещений (участникам) кондоминиума, утвержденным постановлением Правительства Республики Казахстан от 22 декабря 1997 года N 1813, участники кондоминиума, которым жилые и (или) нежилые помещения объекта кондоминиума принадлежат на праве частной собственности, приобретают на земельные участки право общей долевой собственности.

Автор:

Абдрахманова Гайнеш

09.02.2023 09:13

4

Ответ:

В соответствии с Порядком предоставления земельного участка собственникам помещений (участникам) кондоминиума, утвержденным постановлением Правительства Республики Казахстан от 22 декабря 1997 года N 1813, Участниками кондоминиума признаются физические и юридические лица, которым жилые и (или) нежилые помещения объекта кондоминиума принадлежат на праве частной собственности, праве хозяйственного ведения, праве оперативного управления или ином вещном праве.

Автор:

Абдрахманова Гайнеш

09.02.2023 08:47

5

Ответ:

Изменение целевого назначения нежилого помещения в жилое возможно, если такое изменение не влечет нарушений прав других лиц и соответствует требованиям архитектурно-строительного законодательства РК.

Автор:

Абдрахманова Гайнеш

09.02.2023 08:36

5

Ответ:

Статьями 9 и 10 Закона РК «О государственном имуществе» регламентируется порядок передачи имущества из одного вида государственной собственности в другой, а также порядок передачи коммунального имущества из одного уровня местного государственного управления и самоуправления в другой.

Автор:

Аманжулова Гульмира

07.02.2023 10:21

40

Ответ:

Согласно статье 25. Закона — Жалобы на нотариальные действия или отказ в их совершении рассматриваются судами в соответствии с нормами гражданского процессуального законодательства.

Автор:

Исмагулова Амангуль

03.02.2023 10:21

65

Ответ:

Согласно пункту 1 статьи 130 Кодекса Республики Казахстан от 27 декабря 2017 года № 125-VI «О недрах и недропользовании» (далее – Кодекс) в целях обеспечения потребностей внутреннего рынка нефтепродуктами недропользователи обязаны в соответствии с графиками поставки осуществлять поставку нефти для переработки на территории Республики Казахстан, а в случае остановки нефтеперерабатывающего завода из-за аварийной ситуации — и за ее пределами.

Автор:

Абдрахманова Гайнеш

02.02.2023 09:54

80

Ответ:

Иностранные граждане, проживающие в РК с целью осуществления трудовой деятельности, не являются туристами.

Согласно статье 7-1 Закона Республики Казахстан от 13 июня 2001 года № 211-II «О туристской деятельности в Республике Казахстан» (далее – Закон) туристским взносом для иностранцев является платеж, взимаемый с туристов за каждые сутки пребывания в местах размещения туристов, за исключением хостелов, гостевых домов, арендного жилья в городах и районах.

Определение основы деятельности | Law Insider

означает сумму валовых продаж, выставляемых в счете-фактуре Разрабатывающей стороной, ее Аффилированными лицами (которые в отношении Roche Bioscience включают Genentech только для целей настоящего Раздела 1.2) или сублицензиатами Продукта Третьим сторонам за вычетом вычетов. возвратов (включая снятие средств и отзыв), скидок (снижение цен, включая скидки Medicaid и аналогичные виды скидок, например возвратные платежи), скидки за объем (количество), скидки, предоставляемые во время выставления счета, налоги с продаж и другие налоги (кроме подоходного налога). ), все в той мере, в какой они непосредственно связаны с валовой суммой продаж и включены в нее, рассчитанную по каждому продукту для соответствующих стран.

), все в той мере, в какой они непосредственно связаны с валовой суммой продаж и включены в нее, рассчитанную по каждому продукту для соответствующих стран.

означает оборот в штате или на территории Союза, как определено в подразделе (112) раздела 2, за исключением стоимости освобожденных от налогообложения поставок, кроме поставок с нулевой ставкой, в течение соответствующего периода;

означает, что Контрольная зона покупает Операционную маржу в соответствии с соглашением между такой другой Контрольной зоной и LLC.

означает Валовую выручку от Облигаций, уменьшенную на суммы (1) в Фонде добросовестного обслуживания долга или разумно необходимом резервном или замещающем фонде, (2) которые на Дату выпуска, как ожидается, не будут Валовой выручкой, но которые возникают после окончания соответствующего периода расходования и (3) представляют собой погашение гранта или продажу или Инвестиционные доходы любой цели Инвестиции.

означает гибридную модель обучения, при которой учащиеся получают содержание, обучение и оценку частично в контролируемом учебном заведении вдали от дома, где учащийся и учитель с действующим сертификатом преподавателя штата Мичиган находятся в одном физическом месте и в одном и том же месте. частично через подключенную к Интернету учебную среду с определенной степенью контроля учеников над временем, местом и темпом обучения.

частично через подключенную к Интернету учебную среду с определенной степенью контроля учеников над временем, местом и темпом обучения.

означает в отношении любого периода снижение затрат и соответствующие корректировки, которые произошли в течение отчетного периода, состоящего из четырех кварталов, или после окончания периода, состоящего из четырех кварталов, и на Дату расчета или до нее, которые были (i ) непосредственно связанные с приобретением или отчуждением и рассчитанные на основе, которая соответствует Положению S-X Закона о ценных бумагах, действующем и применяемом на Дату выпуска или (ii) реализованном, или для которого были предприняты шаги, необходимые для реализации Компанией и которые разумно ожидаются в отношении Компании или бизнеса, который был предметом любого такого приобретения или отчуждения в течение шести месяцев до или после даты приобретения или отчуждения, и которые подтверждаются и поддаются количественной оценке лежащим в их основе бухгалтерские записи такого бизнеса, как если бы в случае каждого из пунктов (i) и (ii) все такие сокращения затрат и соответствующие корректировки были произведены как o f начало такого периода.

Относительно любой Даты распространения процент, указанный ниже: Дата распределения, приходящаяся на понижение Процент ————————— — ———————

означает за четыре последовательных квартала, заканчивающихся на каждую Отчетную дату, Пропорциональную долю Оперирующего товарищества (как определено ниже ) прибыли до вычета процентов, налогов, износа и амортизации («EBITDA») с другими корректировками, необходимыми для исключения влияния всех реализованных или нереализованных прибылей и убытков, связанных с обязательствами по хеджированию, статьями, классифицируемыми как чрезвычайные статьи, и убытками от обесценения в соответствии с с общепринятыми принципами бухгалтерского учета, скорректированными для отражения допущения о том, что (i) любая EBITDA, относящаяся к любым активам, приобретенным или введенным в эксплуатацию с первого дня такого четырехквартального периода, была получена в годовом исчислении с начала такого период, и (ii) любые активы, проданные в течение таких четырех кварталов d были проданы в первый день такого периода, и в течение этого периода не было получено EBITDA, относящейся к таким активам.

означает валовую выручку за вычетом выигрышей, выплаченных игрокам.

означает для любого финансового квартала Операционный денежный поток за такой финансовый квартал, умноженный на четыре.

означает часть доходов должника по решению суда, оставшуюся после вычета из этих доходов любых сумм, подлежащих удержанию по закону.

означает количество кВтч, произведенное при полном сгорании при абсолютном давлении один десятичный ноль один три два пять (1,01325) бар одного кубического метра природного газа при двадцати пяти (25) градусах Цельсия и с избытком воздуха при такие же температура и давление, как у природного газа, когда продукты сгорания охлаждаются до двадцати пяти (25) градусов Цельсия, когда вода, образующаяся при сгорании, конденсируется в жидкое состояние, а продукты сгорания содержат такую же общую массу водяного пара, что и природный газ и воздух перед сжиганием.

означает для любого финансового года (a) 50,0%, если Консолидированный коэффициент чистого левериджа по первому залогу на последний день такого финансового года превышает от 4,35 до 1,00, (b) 25,0%, если Консолидированный первый залог Коэффициент чистого левериджа на последний день такого финансового года равен или меньше 4,35 к 1,00 и больше 3,85 к 1,00 и (c) 0,0%, если Консолидированный коэффициент чистого левериджа по первому залогу на последний день такого финансового года равен или меньше от 3,85 до 1,00, в каждом случае рассчитанный на основе Pro Forma.

означает интеграл от –7T до +7T профиля дозы вдоль линии, перпендикулярной томографической плоскости, деленный на произведение номинальной толщины томографического среза и количества томограмм, полученных за одно сканирование, то есть:

означает в отношении любого конкретного Дивидендного периода процент, полученный путем деления (i) увеличения QSBL за такой дивидендный период на (ii) совокупную ликвидационную сумму находящихся в обращении Обозначенных привилегированных акций.

Фонда означает среднюю стоимость чистых активов Фонда по состоянию на 16:00. (по нью-йоркскому времени) каждый день, когда определяется стоимость чистых активов Фонда в соответствии с положениями Правила 22c-1 Закона 1940 г., или, если Фонд на законных основаниях определяет стоимость своих чистых активов по состоянию на какой-либо другой момент времени каждый рабочий день, начиная с такого времени. Стоимость чистых активов Фонда всегда определяется в соответствии с применимыми положениями Декларации и Заявления о регистрации. Если определение стоимости чистых активов не производится в какой-либо конкретный день, то для целей настоящего раздела 6 последней определенной стоимостью чистых активов Фонда считается стоимость его чистых активов на дату 4:00 вечера. (нью-йоркское время) или в другое время, когда стоимость чистых активов портфеля Фонда может быть законно определена в этот день. Если Фонд определяет стоимость чистых активов своего портфеля более одного раза в любой день, то последнее такое определение в этот день считается единственным его определением в этот день для целей настоящей статьи 6.

Если определение стоимости чистых активов не производится в какой-либо конкретный день, то для целей настоящего раздела 6 последней определенной стоимостью чистых активов Фонда считается стоимость его чистых активов на дату 4:00 вечера. (нью-йоркское время) или в другое время, когда стоимость чистых активов портфеля Фонда может быть законно определена в этот день. Если Фонд определяет стоимость чистых активов своего портфеля более одного раза в любой день, то последнее такое определение в этот день считается единственным его определением в этот день для целей настоящей статьи 6.

означает термин, определенный в разделе 62 Кодекса внутренних доходов от 1986 г. -возвратные формы поддержки и/или финансовые инструменты из бюджета ЕС с возвратными формами поддержки от учреждений развития или других государственных финансовых учреждений, а также от коммерческих финансовых учреждений и инвесторов.

означает (A) данные о регистрации учетной записи и альтернативных получателях платежей в той мере, в какой это необходимо в соответствии с законами, правилами или положениями, регулирующими списки правительства США, (ii) данные, определенные BNYM в свете законов, правил или положений, регулирующих США. Правительственные списки, необходимые для предоставления услуг, описанных в настоящей статье 3(b)(5), и (iii) данные, которые стороны согласовали в письменной форме, необходимые для предоставления услуг, описанных в настоящей статье 3(b)(5).

Правительственные списки, необходимые для предоставления услуг, описанных в настоящей статье 3(b)(5), и (iii) данные, которые стороны согласовали в письменной форме, необходимые для предоставления услуг, описанных в настоящей статье 3(b)(5).

означает среднее значение всех определений совокупных чистых активов всех открытых фондов, спонсируемых Xxxxxx Management (исключая чистые активы таких фондов, инвестирующих или инвестирующих в другие такие фонды, такие как Xxxxxx RetirementReady®). Фонды и Xxxxxx Фонд ликвидности денежного рынка в той мере, в какой это необходимо для избежания «двойного учета» таких чистых активов) в конце рабочего дня каждого рабочего дня в течение каждого месяца, пока действует Контракт на управление.

означает в отношении любого Проекта или Миноритарного владения на первый день каждого финансового квартала за четыре непосредственно предшествующих финансовых квартала сумму, равную (i) общей выручке, относящейся к такому Проекту или Миноритарному владению за такой период. , за вычетом (ii) общих операционных расходов, связанных с таким Проектом или Миноритарным владением за такой период (при этом понимается, что приведенный выше расчет должен исключать неденежные расходы, определенные в соответствии с ОПБУ). Каждая из вышеуказанных сумм определяется со ссылкой на отчет о прибылях и убытках Заемщика за соответствующие периоды. Пример приведенного выше расчета представлен в Приложении G к настоящему документу.

, за вычетом (ii) общих операционных расходов, связанных с таким Проектом или Миноритарным владением за такой период (при этом понимается, что приведенный выше расчет должен исключать неденежные расходы, определенные в соответствии с ОПБУ). Каждая из вышеуказанных сумм определяется со ссылкой на отчет о прибылях и убытках Заемщика за соответствующие периоды. Пример приведенного выше расчета представлен в Приложении G к настоящему документу.

означает процентную ставку, на которую Первоначальные права на сертификат будут уменьшаться ежедневно, при условии, что дневная ставка будет равной годовой ставке, указанной в Окончательных условиях, разделенной на 365 и применяемой соответствующим образом. Б.26 Управление инвестициями Не применимо — активное управление активами Эмитента отсутствует. B.27 Дополнительные выпуски, обеспеченные тем же пулом активов Неприменимо – Эмитент не будет выпускать дополнительные ценные бумаги, обеспеченные тем же пулом активов. Б.29Описание потока средств За исключением случаев, когда Уполномоченный участник полностью или частично подписался на выпуск Сертификатов путем физической доставки соответствующего Драгоценного металла в отношении Серии («Базовый драгоценный металл»), нетто выручка от каждого выпуска Сертификатов будет использоваться (а) для покупки Базового Драгоценного Металла и (б) для оплаты любых листинговых сборов, понесенных в связи с листингом Сертификатов. Сертификаты не будут приносить проценты. При погашении Держатель Сертификата, в отношении Сертификата, получит на дату, не превышающую третий рабочий день после соответствующей Даты оценки, отвечающей критериям погашения (любой рабочий день) (в каждом случае «Дата расчета»):

Сертификаты не будут приносить проценты. При погашении Держатель Сертификата, в отношении Сертификата, получит на дату, не превышающую третий рабочий день после соответствующей Даты оценки, отвечающей критериям погашения (любой рабочий день) (в каждом случае «Дата расчета»):

означает оценку максимального уровня концентрации для целей базового всеобъемлющего сертификата об одобрении, описанного в базовом всеобъемлющем руководстве пользователя, подготовленного токсикологом с использованием имеющейся в настоящее время токсикологической информации, которая демонстрирует, что концентрация в любой точке воздействия для Соединение, вызывающее обеспокоенность, для которого не установлено предельное количество точек воздействия Министерства, вряд ли вызовет неблагоприятный эффект, как это определено EPA. Концентрация вызывающего озабоченность соединения в точке попадания должна быть рассчитана в соответствии с O. Reg. 419/05.

означает на любой момент времени для его определения процентную долю, полученную путем деления совокупных непогашенных кредитов на совокупные обязательства, действующие на тот момент.

означает определение права и размера помощи на календарный месяц на основе наилучшей оценки дохода и обстоятельств, которые будут существовать в этом календарном месяце.

(«CFD») означает контракт, который представляет собой контракт на разницу в отношении изменений в цене Базового актива. CFD — это финансовый инструмент.

Базис, пределы риска и пассивной активности (K1)

- 2 года назад

- Налоговая информация + общая справка

В чем разница между базовыми, рисковыми и пассивными лимитами активности?

Базовые пределы.

Как правило, ваши отчисления не могут превышать вашу базу. Основа — это более или менее сумма, которую вы вложили в деятельность. Если вы купили товарищество или s-корпорацию за 10 000 долларов, ваша база составляет 10 000 долларов. Если товарищество передает вам убытки и вычеты в размере 1000 долларов, ваша база снижается до 9 долларов. ,000. В следующем году, когда будет прибыль и ваш К-1 покажет 5000 долларов дохода, ваша база станет 14000 долларов и так далее. Вы не можете вычесть убытки, как только ваш базис достигнет нуля, потому что вы не можете потерять больше, чем вложили в первую очередь. Убытки, которые приостановлены из-за отсутствия оснований, переносятся в таблицу оснований. Они не будут отображаться ни в какой другой форме или расписании до тех пор, пока эта основа не будет восстановлена. Затем они будут перенесены в соответствующие формы вместе с любыми суммами за текущий год.

,000. В следующем году, когда будет прибыль и ваш К-1 покажет 5000 долларов дохода, ваша база станет 14000 долларов и так далее. Вы не можете вычесть убытки, как только ваш базис достигнет нуля, потому что вы не можете потерять больше, чем вложили в первую очередь. Убытки, которые приостановлены из-за отсутствия оснований, переносятся в таблицу оснований. Они не будут отображаться ни в какой другой форме или расписании до тех пор, пока эта основа не будет восстановлена. Затем они будут перенесены в соответствующие формы вместе с любыми суммами за текущий год.

Подробности см. в публикации 551, Основные активы .

Убытки, превышающие базис (запасы или долг) не допускаются в текущем году. Если составитель не предоставит базовые расчеты с декларацией, когда это необходимо, налогоплательщик получит письмо 5969 по почте.

Примечание. В Drake18 и в будущем, когда существует долговая база, которая может применяться против убытков и вычетов, она будет автоматически применяться в соответствии с рекомендациями IRS. Вы можете ознакомиться с расчетами на Wks K1S Долговая база IRS в режиме просмотра для получения подробной информации. Дополнительную информацию см. на странице IRS S Corporation Stock and Debt Basis и в разделе 1366 Кодекса. В Drake17 и более ранних версиях, если долговая основа может быть применена к убыткам и вычетам, необходимо сделать прямую запись на экране K1S > Основной рабочий лист , вкладка > , строка 16.

Вы можете ознакомиться с расчетами на Wks K1S Долговая база IRS в режиме просмотра для получения подробной информации. Дополнительную информацию см. на странице IRS S Corporation Stock and Debt Basis и в разделе 1366 Кодекса. В Drake17 и более ранних версиях, если долговая основа может быть применена к убыткам и вычетам, необходимо сделать прямую запись на экране K1S > Основной рабочий лист , вкладка > , строка 16.

Для получения информации о распределениях сверх основы, см. Ссылки по теме ниже.

Базисная рабочая таблица Различия между возвратами 1065/1120-S и 1040

Базис отслеживается как на уровне 1065/1120-S, так и на уровне 1040, однако рабочие листы не всегда совпадают между корпоративными и индивидуальными возвратами. «Внутренняя основа» рассчитывается на уровне партнерства/корпорации, а «внешняя основа» рассчитывается на уровне партнера/акционера. Таким образом, рабочий лист базиса в пакете 1065/1120-S — это всего лишь оценка того, как можно рассчитать базис на индивидуальном уровне. Все окончательные расчеты и ограничения применяются на индивидуальном (1040) уровне.

Таким образом, рабочий лист базиса в пакете 1065/1120-S — это всего лишь оценка того, как можно рассчитать базис на индивидуальном уровне. Все окончательные расчеты и ограничения применяются на индивидуальном (1040) уровне.

K1, выдаваемый партнеру/акционеру, не ограничивается каким-либо базисным расчетом, выполненным на уровне 1065/1120S, и может показывать отрицательные суммы, где это применимо.

Пределы риска.

Как правило, ваши отчисления не могут превышать сумму, которой вы рискуете. Грубо говоря, сумма риска — это сумма, которую вы вложили и можете потерять. Сумма без риска существует, когда есть часть вашей инвестиционной базы, которую вы защищены от потери.

Это может произойти, потому что:

- Вы купили свою долю в бизнесе на деньги, которые вы заняли в виде кредита без права регресса. Поскольку вы не несете личной ответственности за долг, считается, что вы не подвергаетесь риску по этой заемной сумме.

- У вас есть соглашение о «стоп-убытках», в котором другие партнеры согласились возместить вам часть любых убытков, которые вы можете понести в связи с бизнесом.

- Вы заняли часть денег, вложенных в бизнес, у одного из других партнеров.

Сумма, которой вы подвергаетесь риску, аналогична базовой в том смысле, что вы не можете вычесть убытки, превышающие сумму вашего риска. Однако сумма, подверженная риску, не совпадает с базисом. Во многих случаях у налогоплательщика все еще может быть база, но его убытки не подлежат вычету, поскольку они ограничены суммой риска. См. Публикация 925, Правила пассивной активности и рисков .

Пределы пассивной активности.

Как правило, вы не можете вычитать расходы от пассивной деятельности из дохода, который не связан с пассивной деятельностью.

Пассивная деятельность – это:

- торговая или деловая деятельность, в которой вы не принимаете существенного участия в течение года.

- арендной деятельности, даже если вы принимаете материальное участие, если только вы не являетесь специалистом по недвижимости.

См.

Об авторе