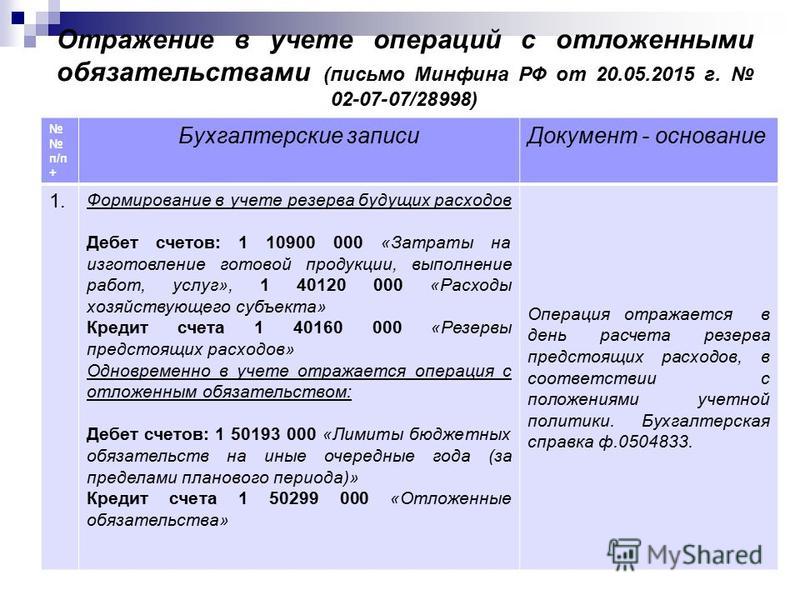

Основание для оплаты услуг в бухгалтерском учете: Основание для оплаты услуг в бухгалтерском учете: Дт 73 Кт 60

Образец и бланк для заполнения

г.

«» 202_ г.

_______________ [Наименование стороны] именуемое(-ый, -ая) в дальнейшем «Заказчик» в лице _______________ [Тип должности] _______________ [ФИО подписанта], действующего(-ей) на основании _______________ [Основание полномочий подписанта], с одной стороны, и

_______________ [Наименование стороны] именуемое(-ый, -ая) в дальнейшем «Исполнитель» в лице _______________ [Тип должности] _______________ [ФИО подписанта], действующего(-ей) на основании _______________ [Основание полномочий подписанта], с другой стороны,

вместе именуемые «Стороны», а индивидуально – «Сторона», заключили настоящий договор (далее – Договор), о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. По заданию Заказчика Исполнитель обязуется оказать услуги по ведению бухгалтерского и налогового учета в объеме и на условиях, предусмотренных настоящим Договором, а Заказчик обязуется оплатить эти услуги.

1.2. Стороны согласовали, что Исполнителем будут оказаны услуги в следующем объеме:

— ведение бухгалтерского учета по всем регистрам;

— расчет заработной платы;

— расчет налогов и сборов;

— составление квартальной бухгалтерской отчетности и налоговых деклараций в ИФНС и внебюджетные фонды;

— представление бухгалтерской отчетности и налоговых деклараций в ИФНС и органы статистического учета, отчетности во внебюджетные фонды.

1.3. По запросу Заказчика Исполнитель также может оказать следующие услуги:

— представление интересов Заказчика в ИФНС или во внебюджетных фондах;

— получение справки об отсутствии задолженности Заказчика перед бюджетами всех уровней;

— подготовка расшифровок к обязательным формам отчетности и дополнительных форм отчетности, выходящих за рамки обязательной бухгалтерской отчетности;

— подготовка специальных документов и файлов, необходимых для участия в конкурсах и тендерах, в арбитражных процессах и т.д.;

— ведение кадрового делопроизводства.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Исполнитель обязан:

2.1.1. Оказать Услуги Заказчику в соответствии с требованиями настоящего Договора, Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», Федеральным законом от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности» и действующим законодательством Российской Федерации.

2.1.2. Своевременно составлять и сдавать необходимые формы отчетности в налоговые и иные государственные органы в соответствии с действующим законодательством Российской Федерации с момента начала оказания Услуг.

2.1.3. Представлять интересы Заказчика, связанные с оказанием Услуг по настоящему Договору, в налоговых и иных государственных органах.

2.1.4. Информировать Заказчика о необходимости подписания подготовленных Исполнителем форм отчетности и иных бухгалтерских документов не позднее чем за ____ (_______) календарных (вариант: рабочих) дней до даты сдачи отчетности.

2.1.5. По письменному запросу Заказчика представлять письменные разъяснения по вопросам и действиям, связанным с оказанием Исполнителем Услуг по настоящему Договору, в течение _____ (______________) календарных (вариант: рабочих) дней с момента получения такого запроса.

2.1.6. Ежемесячно (вариант: ежеквартально/иное) представлять Заказчику Акт оказанных услуг (Приложение N ___ к настоящему Договору).

2.1.7. В течение ______ с момента подписания Сторонами настоящего Договора представить Заказчику список лиц, ответственных за оказание Услуг, предусмотренных п. 1.2 настоящего Договора.

2.1.8. Не использовать конфиденциальную информацию, полученную от Заказчика, в собственных целях или целях третьих лиц.

2.1.9. Выполнять требования исполнительного органа Заказчика, а также лиц, уполномоченных им, по вопросам ведения бухгалтерского учета, если такие требования не противоречат действующему законодательству Российской Федерации.

2.1.10. Предупреждать Заказчика о возможных отрицательных последствиях, к которым могут привести совершенные им хозяйственные операции, а также операции по ведению Заказчиком бухгалтерского учета и документооборота.

2.1.11. Представлять Заказчику Отчеты об оказанных услугах в период: ______________.

2.1.12. Соответствовать требованиям ст. 7 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

2.2. Исполнитель вправе:

2.2.1. Получать от Заказчика любую информацию и документы, необходимые для исполнения своих обязательств по настоящему Договору.

2.2.2. Самостоятельно определять формы и методы оказания Услуг по настоящему Договору исходя из требований действующего законодательства Российской Федерации.

2. 2.3. Отказаться от исполнения обязательств по настоящему Договору при условии полного возмещения Заказчику убытков, причиненных таким отказом.

2.3. Отказаться от исполнения обязательств по настоящему Договору при условии полного возмещения Заказчику убытков, причиненных таким отказом.

2.3. Заказчик обязан:

2.3.1. Предоставить Исполнителю всю необходимую информацию и документы в течение ___ (________) календарных (вариант: рабочих) дней с момента подписания настоящего Договора.

2.3.2. Своевременно передавать Исполнителю договоры, акты выполненных работ, акты приема-передачи, счета-фактуры и иные документы, необходимые для своевременного отражения в бухгалтерском учете проведенных операций и сделок.

2.3.3. По требованию Исполнителя предоставить письменные и устные пояснения к представленным первичным документам.

2.3.4. Подписывать подготовленные Исполнителем формы отчетности и иные бухгалтерские документы в течение ____ (_________) календарных (вариант: рабочих) дней с момента информирования Исполнителем об их готовности.

2.3.5. Незамедлительно предоставлять Исполнителю информацию о заключенных договорах, сведения о принятых на работу и уволенных сотрудниках, об открытии (закрытии) расчетных счетов, о снятии и постановке на учет в налоговых органах.

2.3.6. Незамедлительно ставить в известность Исполнителя обо всех изменениях в информации, материалах, документах, передаваемых Исполнителю, а также об изменении своих намерений в отношении разрешаемого в его интересах вопроса.

2.3.7. Оплатить Услуги Исполнителя в порядке и сроки, которые установлены настоящим Договором.

2.3.8. В течение ____ (_________) календарных (вариант: рабочих) дней принять результаты оказанных Услуг у Исполнителя путем подписания Акта оказанных услуг либо заявить мотивированный отказ от подписания Акта оказанных услуг, указав в Акте причину отказа.

2.4. Заказчик вправе:

2.4.1. Осуществлять контроль за ходом оказания Услуг, не вмешиваясь при этом в деятельность Исполнителя.

2.4.2. Получать от Исполнителя устные и письменные консультации и разъяснения, связанные с оказанием Услуг, в течение _____ (________) календарных (вариант: рабочих) дней с момента предъявления соответствующего требования.

2.4.3. Отказаться от исполнения настоящего Договора при условии оплаты Исполнителю фактически понесенных им расходов.

3. СТОИМОСТЬ И ПОРЯДОК ОПЛАТЫ

3.1. Цена настоящего Договора складывается из общей стоимости всех Услуг, оказанных Исполнителем в рамках действия настоящего Договора.

Стоимость Услуг за принятый Сторонами отчетный период указывается в Акте оказанных услуг и рассчитывается исходя из Прейскуранта Исполнителя (Приложение N ___ к настоящему Договору) и объема оказанных услуг за ________________ (месяц, квартал, полугодие, год).

3.2. Оплата Услуг Исполнителя осуществляется на основании выставляемого Исполнителем счета в течение _____ (________) календарных (вариант: банковских/рабочих) дней с момента получения счета после подписания Сторонами Акта оказанных услуг.

3.3. Оплата Услуг Исполнителя осуществляется путем безналичного перечисления денежных средств на расчетный счет Исполнителя, указанный в настоящем Договоре.

Днем оплаты считается день ___________________________ (вариант: списания денежных средств с расчетного счета Заказчика / зачисления денежных средств на (расчетный) счет Исполнителя / списания денежных средств с корреспондентского счета банка Заказчика / зачисления денежных средств на корреспондентский счет банка Исполнителя).

3.4. В случае невозможности исполнения, возникшей по вине Заказчика, Услуги подлежат оплате в полном объеме, если иное не предусмотрено законом.

3.5. В случае когда невозможность исполнения возникла по обстоятельствам, за которые ни одна из Сторон не отвечает, Заказчик возмещает Исполнителю фактически понесенные им расходы, если иное не предусмотрено законом.

4. ОТВЕТСТВЕННОСТЬ СТОРОН И ФОРС-МАЖОРНЫЕ ОБСТОЯТЕЛЬСТВА

4.1. За неисполнение или ненадлежащее исполнение обязательств по настоящему Договору Стороны несут ответственность, предусмотренную действующим законодательством Российской Федерации.

4.2. Исполнитель несет имущественную ответственность за ненадлежащее оказание Услуг по настоящему Договору. В случае если Услуги оказаны Исполнителем с отступлениями от условий настоящего Договора по вине Исполнителя, Заказчик вправе потребовать от Исполнителя безвозмездного устранения недостатков в разумный срок либо соразмерного уменьшения стоимости Услуг.

4. 3. В случае нарушения Исполнителем сроков оказания Услуг Заказчик вправе потребовать уплаты пеней в размере ___% от стоимости Услуг за каждый день просрочки.

3. В случае нарушения Исполнителем сроков оказания Услуг Заказчик вправе потребовать уплаты пеней в размере ___% от стоимости Услуг за каждый день просрочки.

4.4. В случае несвоевременной оплаты Заказчиком Услуг Исполнителя Исполнитель вправе потребовать уплаты пеней в размере ___% от не уплаченной в срок суммы за каждый день просрочки.

4.5. Уплата пеней не освобождает Стороны от исполнения своих обязательств по настоящему Договору.

4.6. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему Договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего Договора в результате событий чрезвычайного характера, которые Стороны не могли предвидеть или предотвратить.

4.7. При наступлении обстоятельств, указанных в п. 4.6 настоящего Договора, каждая Сторона должна без промедления известить о них в письменном виде другую Сторону.

4.8. Извещение должно содержать данные о характере обстоятельств, а также официальные документы, удостоверяющие наличие этих обстоятельств и, по возможности, дающие оценку их влияния на возможность исполнения Стороной своих обязательств по настоящему Договору.

4.9. В случае наступления обстоятельств, предусмотренных в п. 4.6 настоящего Договора, срок выполнения Стороной обязательств по настоящему Договору отодвигается соразмерно времени, в течение которого действуют эти обстоятельства и их последствия.

4.10. Если наступившие обстоятельства, перечисленные в п. 4.6 настоящего Договора, и их последствия продолжают действовать более двух месяцев, Стороны проводят дополнительные переговоры для выявления приемлемых альтернативных способов исполнения настоящего Договора.

5. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ

5.1. Все споры и разногласия, которые могут возникнуть при исполнении условий настоящего Договора, Стороны будут стремиться разрешать путем переговоров.

Претензии направляются __________________ (вариант: заказным письмом / курьером / по факсу) в течение ____ (_________) календарных (вариант: рабочих) дней с момента возникновения спорной ситуации.

Сторона, которой была направлена претензия, обязана в течение ____ (_________) календарных (вариант: рабочих) дней с момента ее получения направить ответ.

5.2. Споры, не урегулированные путем переговоров, разрешаются в судебном порядке, установленном действующим законодательством Российской Федерации.

6. СРОК ДЕЙСТВИЯ ДОГОВОРА. ПОРЯДОК ИЗМЕНЕНИЯ И РАСТОРЖЕНИЯ ДОГОВОРА

6.1. Настоящий Договор вступает в силу с момента подписания его обеими Сторонами и действует до «___»________ ____ г. (вариант: полного исполнения Сторонами всех взятых на себя обязательств).

6.2. Условия настоящего Договора могут быть изменены или Договор может быть расторгнут досрочно по взаимному согласию Сторон путем подписания письменного соглашения либо в одностороннем порядке в соответствии с действующим законодательством.

7. КОНФИДЕНЦИАЛЬНОСТЬ

7.1. Стороны обязуются сохранять строгую конфиденциальность информации, полученной в ходе исполнения настоящего Договора, и принять все возможные меры, чтобы предохранить полученную информацию от разглашения.

7.2. Передача конфиденциальной информации третьим лицам, опубликование или иное разглашение такой информации может осуществляться только с письменного согласия другой Стороны независимо от причины прекращения действия настоящего Договора.

7.3. Ограничения относительно разглашения информации не относятся к общедоступной информации или информации, ставшей таковой не по вине Сторон.

7.4. Исполнитель не несет ответственности в случае передачи информации или документов государственным органам, имеющим право их затребовать в соответствии с законодательством РФ. Исполнитель также освобождается от ответственности по настоящему Договору в случае, если такая передача не позволяет ему надлежащим образом исполнять обязательства, предписанные данным Договором.

8. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

8.1. Все изменения и дополнения к настоящему Договору должны быть совершены в письменной форме и подписаны уполномоченными представителями Сторон.

8.2. Стороны обязуются письменно извещать друг друга о смене реквизитов, адресов и иных существенных изменениях.

8.3. Настоящий Договор составлен в 2 (двух) экземплярах, имеющих равную юридическую силу, по одному для каждой из Сторон.

8.4. Ни одна из Сторон не вправе передавать свои права и обязанности по настоящему Договору третьим лицам без письменного согласия другой Стороны.

8.5. Во всем остальном, что не урегулировано настоящим Договором, Стороны руководствуются действующим законодательством Российской Федерации.

8.6. Неотъемлемой частью настоящего Договора являются следующие приложения:

8.6.1. Акт оказанных услуг (Приложение N ___).

8.6.2. Прейскурант исполнителя (Приложение N ___).

8.6.3. Форма отчета (Приложение N ___).

9. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

Заказчик: |

Исполнитель: |

Наименование: [Наименование стороны] Адрес: [Юридический адрес] ОГРН: [ОГРН] ИНН: [ИНН] КПП: [КПП] Банковские реквизиты р/с: [Расчетный счет] Банк: [Наименование банка] БИК: [БИК] к/с: [Корреспондентский счет] тел: [Телефон] email: [адрес электронной почты] |

Наименование: [Наименование стороны] Адрес: [Юридический адрес] ОГРН: [ОГРН] ИНН: [ИНН] КПП: [КПП] Банковские реквизиты р/с: [Расчетный счет] Банк: [Наименование банка] БИК: [БИК] к/с: [Корреспондентский счет] тел: [Телефон] email: [адрес электронной почты] |

От имени Заказчика _______________________/[Фамилия и инициалы]/ |

От имени Исполнителя _______________________/[Фамилия и инициалы]/ |

Учет комиссии за предоставление банковской гарантии

Главная → Статьи → Учет комиссии за предоставление банковской гарантии

Организация применяет общую систему налогообложения, является поставщиком по государственному контракту. Организация заплатила комиссию банку за выдачу банковской гарантии. Банковская гарантия приобретена для заключения контракта на поставку товаров. Уплаченная за выдачу банковской гарантии комиссия не подлежит возврату ни при каких обстоятельствах (в том числе в случае, если контракт не будет заключен). Как правильно учитывается в бухгалтерском и налоговом учете эта комиссия, если срок действия банковской гарантии составляет 6 месяцев? Можно ли в полном объеме учесть затраты на комиссию по банковской гарантии в случае прекращения банковской гарантии или незаключения контракта?

Организация заплатила комиссию банку за выдачу банковской гарантии. Банковская гарантия приобретена для заключения контракта на поставку товаров. Уплаченная за выдачу банковской гарантии комиссия не подлежит возврату ни при каких обстоятельствах (в том числе в случае, если контракт не будет заключен). Как правильно учитывается в бухгалтерском и налоговом учете эта комиссия, если срок действия банковской гарантии составляет 6 месяцев? Можно ли в полном объеме учесть затраты на комиссию по банковской гарантии в случае прекращения банковской гарантии или незаключения контракта?

Гражданско-правовые аспекты

Одним из способов обеспечения исполнения обязательств является независимая гарантия (п. 1 ст. 329 ГК РФ).

Согласно п. 1 ст. 368 ГК РФ по независимой гарантии гарант принимает на себя по просьбе другого лица (принципала) обязательство уплатить указанному им третьему лицу (бенефициару) определенную денежную сумму в соответствии с условиями данного гарантом обязательства независимо от действительности обеспечиваемого такой гарантией обязательства. Требование об определенной денежной сумме считается соблюденным, если условия независимой гарантии позволяют установить подлежащую выплате денежную сумму на момент исполнения обязательства гарантом. Независимые гарантии могут выдаваться банками или иными кредитными организациями (банковские гарантии), а также другими коммерческими организациями (п. 3 ст. 368 ГК РФ).

Требование об определенной денежной сумме считается соблюденным, если условия независимой гарантии позволяют установить подлежащую выплате денежную сумму на момент исполнения обязательства гарантом. Независимые гарантии могут выдаваться банками или иными кредитными организациями (банковские гарантии), а также другими коммерческими организациями (п. 3 ст. 368 ГК РФ).

На основании ст. 373 ГК РФ независимая гарантия вступает в силу с момента ее отправки (передачи) гарантом, если в гарантии не предусмотрено иное.

Основания для прекращения независимой гарантии перечислены в п. 1 ст. 378 ГК РФ.

Обязательство гаранта перед бенефициаром по независимой гарантии

– уплатой бенефициару суммы, на которую выдана независимая гарантия;

– окончанием определенного в независимой гарантии срока, на который она выдана;

– вследствие отказа бенефициара от своих прав по гарантии;

– по соглашению гаранта с бенефициаром о прекращении этого обязательства.

Перечень оснований прекращения действия банковской гарантии является исчерпывающим (постановление АС Московского округа от 16. 04.2015 № Ф05-1042/15 по делу № А40-226/2014).

04.2015 № Ф05-1042/15 по делу № А40-226/2014).

Гарант, которому стало известно о прекращении независимой гарантии по основаниям, предусмотренным настоящей статьей, должен уведомить об этом принципала без промедления (п. 3 ст. 378 ГК РФ).

Частью 1 ст. 45 Федерального Закона от 05.04.2013 № 44-ФЗ “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд” определено, что заказчики, осуществляющие закупки, в качестве обеспечения заявок и исполнения контрактов принимают банковские гарантии, выданные банками, включенными в предусмотренный ст. 74.1 НК РФ перечень банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения.

Налог на прибыль

Объектом налогообложения по налогу на прибыль для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, признается прибыль, определяемая как разница между полученными доходами и величиной произведенных расходов, которые определяются в соответствии с главой 25 НК РФ (ст. 247 НК РФ).

247 НК РФ).

В соответствии с п. 1 ст. 252 НК РФ в целях исчисления налоговой базы по налогу на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). Расходами признаются обоснованные (экономически оправданные) и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. При этом расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы (п. 2 ст. 252 НК РФ). В состав расходов, связанных с производством и (или) реализацией, включаются материальные расходы, расходы на оплату труда, суммы начисленной амортизации, а также прочие расходы (п. 2 ст. 253 НК РФ).

2 ст. 253 НК РФ).

Отметим, что для целей налогообложения прибыли затраты на оплату услуг банка (в том числе услуг по выдаче банковской гарантии) могут относиться к прочим расходам, связанным с производством и реализацией (пп. 25 п. 1 ст. 264 НК РФ), либо к внереализационным расходам (пп. 15 п. 1 ст. 265 НК РФ). (В соответствии с п. 8 ч. 1 ст. 5 Федерального закона от 02.12.1990 № 395-1 “О банках и банковской деятельности” выдача банковских гарантий относится к банковским операциям).

По нашему мнению, в рассматриваемой ситуации сумму комиссии банку за предоставление банковской гарантии следует относить к прочим расходам, связанным с производством и реализацией, поскольку банковская гарантия приобретается в целях обеспечения выполнения обязательств по договору поставки, соответственно, данные затраты связаны с деятельностью организации по реализации товара (готовой продукции). Смотрите также письмо УФНС России по Московской области от 05.10.2006 № 22-22-И/0459.

Согласно п. 1 ст. 272 НК РФ при методе начисления расходы, принимаемые для целей налогообложения прибыли, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст.ст. 318-320 НК РФ.

1 ст. 272 НК РФ при методе начисления расходы, принимаемые для целей налогообложения прибыли, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст.ст. 318-320 НК РФ.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. В случае, если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Специалисты Минфина России и налоговых органов придерживаются позиции, согласно которой расходы в виде платы за предоставление банковской гарантии, приобретаемой в целях обеспечения выполнения обязательств по договору, необходимо учитывать равномерно в течение срока, на который она приобретается (письма Минфина России от 19.07.2012 № 03-03-06/4/75, от 11. 01.2011 № 03-03-06/1/4, ФНС России от 04.06.2013 № ЕД-18-3/606).

01.2011 № 03-03-06/1/4, ФНС России от 04.06.2013 № ЕД-18-3/606).

При этом аналогичное заключение чиновники делают и в случаях, когда контракт, в связи с заключением которого оформлялась банковская гарантия, уже выполнен, а срок действия гарантии еще не истек (письмо Минфина России от 01.12.2014 № 03-03-06/1/61180).

Позиция официальных органов находит поддержку в судебной практике (смотрите, например, постановление АС Поволжского округа от 09.10.2014 № Ф06-15092/13 по делу № А65-26975/2013).

С учетом изложенного считаем, что расходы в виде комиссии за предоставление банковской гарантии необходимо учитывать равномерно в течение всего срока, на который она приобреталась (если до окончания этого срока не произошло прекращения действия банковской гарантии).

При этом, учитывая норму пп. 3 п. 7 ст. 272 НК РФ, полагаем, что равномерное признание расходов на уплату комиссии по банковской гарантии может производиться ежемесячно (ежеквартально).

К сожалению, мы не нашли разъяснений Минфина России и налоговых органов по вопросу дальнейшего учета суммы, уплаченной банку за предоставление банковской гарантии, в случае прекращения гарантии ранее срока, на который она выдана.

Если банковская гарантия прекращена досрочно по одному из оснований, указанных п. 1 ст. 378 ГК РФ (и не подлежит возврату банком-гарантом), на наш взгляд, остаток суммы комиссии (ранее подлежащий равномерному учету) можно включить в расходы в целях налогообложения единовременно на дату прекращения гарантии. (Аналогичное мнение высказано специалистами в материале: “ТОП-10 расходов, которые налоговики требуют признавать равномерно, хотя суды их не всегда поддерживают” (Е. Вайтман, “Российский налоговый курьер”, № 19, октябрь 2014 г.)).

В рассматриваемом случае (как мы поняли из текста вопроса) для получения гарантии организация обязана была уплатить банку комиссию за весь срок ее действия, при этом договор с банком не предусматривал перерасчет и возврат комиссии (ее части). Затраты на уплату комиссии были произведены для деятельности, направленной на получение дохода (связаны с реализацией), поэтому организация вправе учесть такие затраты в расходах при определении налоговой базы по налогу на прибыль в полном объеме (при их соответствии остальным критериям п. 1 ст. 252 НК РФ). Основные моменты, связанные с толкованием понятий экономической оправданности и производственной направленности расходов и применением норм ст. 252 НК РФ, подробно разъяснены в определениях КС РФ от 04.06.2007 № 320-О-П и № 366-О-П, постановлении Пленума ВАС РФ от 12.10.2006 № 53

1 ст. 252 НК РФ). Основные моменты, связанные с толкованием понятий экономической оправданности и производственной направленности расходов и применением норм ст. 252 НК РФ, подробно разъяснены в определениях КС РФ от 04.06.2007 № 320-О-П и № 366-О-П, постановлении Пленума ВАС РФ от 12.10.2006 № 53

Суды неоднократно указывали, что наличие прямой взаимосвязи затрат налогоплательщика с предпринимательской деятельностью является условием их учёта в расходах по налогу на прибыль. Затраты являются обоснованными, когда характер и экономическое содержание затрат позволяют установить их связь с обязанностями организации, условиями договора или положениями закона (смотрите, например, постановления ФАС Центрального округа от 08.09.2009 № А35-7111/07-С15, ФАС Уральского округа от 27.10.2004 № Ф09-4454/04АК, ФАС Северо-Западного округа от 18.06.2004 № А56-32759/03).

Так, например, в постановлении ФАС Центрального округа от 26.11.2013 № Ф10-3358/13 по делу № А68-11912/2012 при рассмотрении вопроса о возможности учета в расходах части страховой премии, приходящейся на период с момента досрочного прекращения (расторжения) договора страхования, судьи пришли к выводу, что основания считать произведенные налогоплательщиком расходы частично необоснованными отсутствуют.

В случае, если после уплаты комиссии по банковской гарантии по тем или иным причинам не произойдет заключения контракта, с нашей точки зрения, сумму уплаченной комиссии можно учесть во внереализационных расходах по пп. 20 п. 1 ст. 265 НК РФ, как другие обоснованные расходы.

Например, в письме УФНС России по г. Москве от 27.01.2006 № 20-12/5557 рассматривалась ситуация, когда организация участвовала в тендере, но проиграла конкурс и не заключила государственный контракт. Налогоплательщика интересовало, может ли он учесть для целей налогообложения прибыли расходы, связанные с участием в тендере?

Представители налогового органа ответили на данный вопрос положительно. Было отмечено, что расходы организации, связанные с участием в тендерных торгах, которые проиграны, могут быть признаны для целей налогообложения прибыли в составе внереализационных расходов в случае, если они понесены в связи с выполнением требований, предъявляемых организаторами торгов участникам торгов, и не возвращаются им при проигрыше. В частности, к таким расходам могут быть отнесены расходы по уплате сбора за участие в конкурсе, расходы по приобретению тендерной документации, приобретению банковской гарантии. Указанные расходы, подтвержденные документально, учитываются для целей налогообложения прибыли единовременно. Аналогичные разъяснения даны в письмах Минфина России от 07.11.2005 № 03-11-04/2/109, от 31.10.2005 № 03-03-02/121, ФНС России от 18.11.2005 № ММ-6-02/961@.

В частности, к таким расходам могут быть отнесены расходы по уплате сбора за участие в конкурсе, расходы по приобретению тендерной документации, приобретению банковской гарантии. Указанные расходы, подтвержденные документально, учитываются для целей налогообложения прибыли единовременно. Аналогичные разъяснения даны в письмах Минфина России от 07.11.2005 № 03-11-04/2/109, от 31.10.2005 № 03-03-02/121, ФНС России от 18.11.2005 № ММ-6-02/961@.

Обращаем внимание, что вышеизложенное является нашим экспертным мнением.

В связи с тем, что официальные разъяснения по вопросу учета комиссии, уплаченной банку при получении банковской гарантии (в ситуации, когда банковская гарантия прекращена досрочно), отсутствуют, считаем целесообразным обратиться в Минфин России или в налоговый орган по месту учета организации за соответствующими письменными разъяснениями (пп.пп. 1, 2 п. 1 ст. 21 НК РФ).

Бухгалтерский учет

В соответствии с п. 11 ПБУ 10/99 “Расходы организации” (далее – ПБУ 10/99) затраты организации на оплату услуг, оказываемых кредитными организациями, включаются в состав прочих расходов и принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной форме и иной форме или величине кредиторской задолженности (п. п. 6, 14.1 ПБУ 10/99).

п. 6, 14.1 ПБУ 10/99).

По общему правилу расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности) (п. 18 ПБУ 10/99).

Банковская гарантия вступает в силу со дня ее выдачи (ст. 373 ГК РФ). В этой связи полагаем, что всю сумму вознаграждения банку (комиссии) можно отразить в составе прочих расходов на дату выдачи банковской гарантии.

В этом случае с учетом Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (далее – Инструкция) расходы по выплате комиссии за получение банковской гарантии могут отражаться следующим образом:

Дебет 91, субсчет “Прочие расходы” Кредит 76, субсчет “Расчеты по договору банковской гарантии”

– на дату выдачи банковской гарантии комиссия учтена в составе прочих расходов;

Дебет 76, субсчет “Расчеты по договору банковской гарантии” Кредит 51

– сумма комиссии перечислена банку.

В то же время в рассматриваемой ситуации банковская гарантия предоставляется организации на период 6 месяцев, и комиссию, уплаченную в связи с получением гарантии, в целях налогообложения необходимо учитывать равномерно.

В п. 19 ПБУ 10/99 указано, что если расходы обусловливают получение доходов в течение нескольких отчетных периодов, то они признаются в отчете о прибылях и убытках путем их обоснованного распределения между отчетными периодами.

В свою очередь, п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н (далее – Положение № 34н), определено, что затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Приказом Минфина России от 24.12.2010 № 186н из п. 65 Положения № 34н исключено правило о том, что затраты, произведенные в текущем отчетном периоде, но относящиеся к следующим отчетным периодам, следует однозначно признавать расходами будущих периодов.

При этом в Инструкцию не вносились изменения по применению счета 97 “Расходы будущих периодов”. Напомним, что счет 97 предназначен для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам. Перечень расходов, которые могут быть отражены на этом счете, является открытым.

Исходя из прямого прочтения п. 65 Положения № 34н, в составе расходов будущих периодов учитываются только те расходы, которые поименованы в качестве расходов будущих периодов в каком-либо ПБУ. Если какие-либо ПБУ не обязывают считать затраты расходами будущих периодов или не устанавливают особый порядок их списания в расходы, компания вправе признавать эти затраты единовременно. Вместе с тем п.

По нашему мнению, расходы на комиссию при получении банковской гарантии не образуют самостоятельного актива (п.п. 7.2 и 7.2.1 Концепции бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом Института профессиональных бухгалтеров 29.12.1997)). Кроме того, рассматриваемые расходы не обуславливают получение доходов в течение следующих отчетных периодов. В связи с этим полагаем, что формально такие расходы не следует квалифицировать в качестве расходов будущих периодов, а учитывать их в составе расходов в том периоде, в котором они понесены.

Между тем специалисты Минфина России в письме от 12. 01.2012 № 07-02-06/5 разъяснили, что в случае, если какие-либо затраты соответствуют условиям признания определенного актива, установленным нормативными правовыми актами по бухгалтерскому учету (ПБУ), то они отражаются в бухгалтерском балансе в составе этого актива и подлежат списанию в порядке, установленном для списания стоимости этого актива. В ином случае такие затраты отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией (равномерно, пропорционально объему продукции и др.), в течение периода, к которому они относятся.

01.2012 № 07-02-06/5 разъяснили, что в случае, если какие-либо затраты соответствуют условиям признания определенного актива, установленным нормативными правовыми актами по бухгалтерскому учету (ПБУ), то они отражаются в бухгалтерском балансе в составе этого актива и подлежат списанию в порядке, установленном для списания стоимости этого актива. В ином случае такие затраты отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией (равномерно, пропорционально объему продукции и др.), в течение периода, к которому они относятся.

Принимая во внимание мнение финансового ведомства, полагаем, что в случае, если комиссия по банковской гарантии оплачена разовым платежом, но при этом срок действия гарантии установлен как 6 месяцев, расходы по уплате комиссии организация вправе признавать в бухгалтерском учете равномерно (ежемесячно, ежеквартально) в течение срока действия банковской гарантии.

Согласно п.п. 6 и 7 ПБУ 1/2008 “Учетная политика организации” при формировании учетной политики по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством РФ и (или) нормативными правовыми актами по бухгалтерскому учету. Учетная политика организации должна обеспечивать рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации (требование рациональности).

Таким образом, организация имеет право определить в своей учетной политике порядок признания в бухгалтерском учете расходов на вознаграждения по банковским гарантиям (равномерно (с применением счета 97) или единовременно).

Заметим, что если организация примет решение учитывать данные расходы равномерно, то не будет временных разниц между бухгалтерским и налоговым учетом. В случае досрочного прекращения действия банковской гарантии оставшуюся сумму комиссии (как и в налоговом учете) можно будет списать единовременно.

Проводки при равномерном учете комиссии по банковской гарантии могут быть следующими:

Дебет 97 Кредит 76

– на дату выдачи банковской гарантии комиссия учтена в составе расходов будущих периодов;

Дебет 76, субсчет “Расчеты по договору банковской гарантии” Кредит 51

– сумма комиссии перечислена банку;

Дебет 91, субсчет “Прочие расходы” Кредит 97, субсчет “Расходы по договору банковской гарантии”

В случае досрочного прекращения действия банковской гарантии:

Дебет 91, субсчет “Прочие расходы” Кредит 97, субсчет “Расходы по договору банковской гарантии”

– единовременное списание всей суммы комиссии.

Ответ подготовил: Овчинникова Светлана, эксперт службы Правового консалтинга ГАРАНТ, аудитор

Контроль качества ответа: Королева Елена, рецензент службы Правового консалтинга ГАРАНТ

Свежие новости цифровой экономики на нашем канале в Телеграм

| Требуется обеспечение исполнения контракта? Поможем оформить заявку на банковскую гарантию, заполнить анкету банка, приложить нужные документы, проверить их корректность, подписать электронной подписью и направить в банк.  Оставить заявку >> Оставить заявку >> |

Кассовый учет: определение, пример, Vs. Начисление

От

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем редакционная политика

Обновлено 21 декабря 2020 г.

Рассмотрено

Эбони Ховард

Рассмотрено Эбони Ховард

Полная биография

Эбони Ховард — сертифицированный бухгалтер и налоговый эксперт QuickBooks ProAdvisor. Она работает в области бухгалтерского учета, аудита и налогообложения более 13 лет, работая с частными лицами и различными компаниями в сфере здравоохранения, банковского дела и бухгалтерского учета.

Узнайте о нашем Совет по финансовому обзору

Что означает наличный расчет?

Кассовый метод относится к основному методу учета, который признает доходы и расходы в момент получения или выплаты денежных средств. Это отличает учет по методу начисления, который признает доход в момент получения дохода и регистрирует расходы в момент возникновения обязательств независимо от того, когда денежные средства получены или выплачены.

Учет кассового метода

Объяснение кассового метода

Когда операции регистрируются на кассовой основе, они влияют на бухгалтерские книги компании при обмене вознаграждением; поэтому в краткосрочной перспективе кассовый учет менее точен, чем учет по методу начисления. Закон о налоговой реформе 19 г.86 запрещает использование кассового метода учета для корпораций C, налоговых убежищ, определенных типов трастов и товариществ, в которых есть партнеры C Corporation.

Пример кассового учета

Строительная компания заключает крупный контракт, но получает компенсацию только после завершения проекта. Используя кассовый метод учета, компания может признать выручку только после завершения проекта, то есть при получении денежных средств. Однако во время проекта он регистрирует расходы проекта по мере их оплаты. Если временной интервал проекта превышает один год, отчеты о прибылях и убытках компании могут ввести в заблуждение, поскольку они показывают, что компания несет большие убытки в один год, а в следующем — большие прибыли.

Используя кассовый метод учета, компания может признать выручку только после завершения проекта, то есть при получении денежных средств. Однако во время проекта он регистрирует расходы проекта по мере их оплаты. Если временной интервал проекта превышает один год, отчеты о прибылях и убытках компании могут ввести в заблуждение, поскольку они показывают, что компания несет большие убытки в один год, а в следующем — большие прибыли.

Преимущества кассового учета

Кассовый учет выгоден, потому что он проще и дешевле, чем учет по методу начисления. Для некоторых владельцев малого бизнеса и независимых подрядчиков, у которых нет запасов, это подходящая практика бухгалтерского учета. Многие малые предприятия избегают нанимать бухгалтеров и использовать сложные системы бухгалтерского учета при использовании этого метода из-за его простоты. Это также дает точную картину того, сколько наличных денег в кассе.

Недостатки кассового учета

Кассовый метод не лишен недостатков. Он может нарисовать неточную картину здоровья и роста бизнеса. Например, бизнес может столкнуться со снижением продаж в течение одного месяца, но если большое количество клиентов оплачивают свои счета за один и тот же период, учет по кассовому методу может вводить в заблуждение, показывая приток денежных средств. Для владельцев бизнеса сравнительный анализ (для прогнозирования будущих доходов и выявления тенденций) может быть затруднен при кассовом учете из-за подобных сценариев.

Он может нарисовать неточную картину здоровья и роста бизнеса. Например, бизнес может столкнуться со снижением продаж в течение одного месяца, но если большое количество клиентов оплачивают свои счета за один и тот же период, учет по кассовому методу может вводить в заблуждение, показывая приток денежных средств. Для владельцев бизнеса сравнительный анализ (для прогнозирования будущих доходов и выявления тенденций) может быть затруднен при кассовом учете из-за подобных сценариев.

Напротив, при методе начисления платежи регистрируются по мере их получения, что дает бизнесу лучшее представление о фактических продажах и прибыли компании. Кроме того, кассовый учет может затруднить получение финансирования из-за высокой вероятности неточностей.

Выбор между кассовым методом и методом начисления

Служба внутренних доходов (IRS) позволяет большинству малых предприятий выбирать между кассовым методом и методом начисления, но IRS требует, чтобы предприятия со среднегодовой валовой выручкой от продаж за 3 предшествующих налоговых года более 25 миллионов долларов использовали метод начисления. Предприятия должны использовать тот же метод для налоговой отчетности, что и для своих собственных бухгалтерских записей. (Дополнительную литературу см. в разделе «Чем учет по методу начисления отличается от учета по кассовому методу?»)

Предприятия должны использовать тот же метод для налоговой отчетности, что и для своих собственных бухгалтерских записей. (Дополнительную литературу см. в разделе «Чем учет по методу начисления отличается от учета по кассовому методу?»)

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Налоговая служба. «Публикация 538 (01/2019), Отчетные периоды и методы». По состоянию на 21 декабря 2020 г.

Что такое учет по методу начисления и как он работает?

Что такое учет по методу начисления?

Учет по методу начисления — это метод финансового учета, который позволяет компании регистрировать выручку до получения оплаты за проданные товары или услуги и регистрировать расходы по мере их возникновения.

Другими словами, полученные доходы и понесенные расходы заносятся в журнал компании независимо от того, когда деньги переходят из рук в руки. Учет по методу начисления обычно сравнивают с кассовым методом учета, при котором выручка регистрируется в момент фактической оплаты товаров и услуг.

Узнайте больше об учете по методу начисления и о том, чем он отличается от другого популярного метода учета — кассового учета.

Ключевые выводы:

- Учет по методу начисления — это метод учета, при котором выручка или расходы записываются в момент совершения транзакции, а не в момент получения или осуществления платежа.

- Метод следует принципу соответствия, согласно которому доходы и расходы должны признаваться в одном и том же периоде.

- При учете по методу начисления используется метод двойной записи.

- Бухгалтерский учет по методу начисления требуется для компаний со средней выручкой в размере 25 миллионов долларов США или более за три года.

- Кассовый учет – это другой метод учета, при котором операции признаются только при обмене платежа.

Как расшифровать учет по методу начисления

Как работает учет по методу начисления

Общая концепция учета по методу начисления заключается в том, что записи в журнале бухгалтерского учета делаются, когда товар или услуга предоставляется, а не когда производится или получается оплата. Также вносятся записи о долгах и платежах.

Этот метод позволяет объединить текущие и будущие притоки или оттоки денежных средств, чтобы получить более точную картину текущих и долгосрочных финансов компании.

Учет по методу начисления следует принципу сопоставления, который гласит, что доходы и расходы должны отражаться в один и тот же период.

Учет по методу начисления поощряется Международными стандартами финансовой отчетности (МСФО) и Общепринятыми принципами бухгалтерского учета (ОПБУ). В результате это стало стандартной практикой бухгалтерского учета для большинства компаний, за исключением очень малых предприятий и частных лиц.

Квалификация для учета по методу начисления

Более крупные компании обязаны использовать метод учета по методу начисления, если их средний валовой доход превышает 25 миллионов долларов США за предыдущие три года. Если компания не соответствует требованию о среднем доходе, она может использовать кассовый метод или метод начисления в качестве метода учета.

Учет по методу начисления всегда требуется для компаний, которые хранят запасы или осуществляют продажи в кредит, независимо от размера компании или дохода.

Преимущества учета по методу начисления

Метод начисления дает более точную картину текущего состояния компании, но его относительная сложность делает его более дорогим в реализации.

Этот метод возник из-за возрастающей сложности деловых операций и стремления к более точной финансовой информации. Продажа в кредит и проекты, обеспечивающие потоки доходов в течение длительного периода, влияют на финансовое состояние компании на момент совершения сделки. Следовательно, имеет смысл отражать такие события в финансовой отчетности в том же отчетном периоде, в котором происходят эти операции.

Следовательно, имеет смысл отражать такие события в финансовой отчетности в том же отчетном периоде, в котором происходят эти операции.

При учете по методу начисления фирмы получают немедленную обратную связь об ожидаемых притоках и оттоках денежных средств, что облегчает предприятиям управление своими текущими ресурсами и планирование на будущее.

Учет по методу начисления дает более точную картину финансового положения компании. Однако многие малые предприятия используют кассовый учет, потому что это менее запутанно.

Учет по методу начисления в сравнении с кассовым учетом

Учет по методу начисления можно противопоставить кассовому учету, который признает операции только тогда, когда происходит обмен наличными. Кроме того, кассовый метод и метод начисления различаются по способу и времени ввода операций.

Кассовый метод учета

Кассовый учет использует проводки при осуществлении платежей. Например, рассмотрим консалтинговую компанию, которая 30 октября оказывает клиенту услугу на сумму 5000 долларов. Клиент получил счет за оказанные услуги и произвел оплату наличными 25 ноября. сумму в размере 5000 долларов США клиентом 30 октября, и введите 5000 долларов США в качестве дохода, когда он будет выплачен 25 ноября, и запишите его как выплаченный.

Клиент получил счет за оказанные услуги и произвел оплату наличными 25 ноября. сумму в размере 5000 долларов США клиентом 30 октября, и введите 5000 долларов США в качестве дохода, когда он будет выплачен 25 ноября, и запишите его как выплаченный.

Метод начисления

Напротив, в учете по методу начисления используется метод, называемый бухгалтерским учетом с двойной записью. Когда консалтинговая компания оказывала услугу, она вносила дебет в размере 5000 долларов в дебиторскую задолженность (дебет увеличивает счет активов). Когда платеж производится 25 ноября, консультант кредитует (кредиты уменьшают счет активов) дебиторскую задолженность на 5000 долларов и кредитуют счет доходов от услуг, счет доходов (кредиты увеличивают счет доходов) на 5000 долларов.

Затем полученный капитал можно переместить на другие счета, например, на свободные денежные средства, если это необходимо — компания использует тот же метод двойной записи, чтобы указать, с какого счета поступил капитал и на какой он был перемещен.

Как вы объясните начисление не бухгалтерам?

В учете по методу начисления используется метод двойной записи, при котором платежи или поступления регистрируются на двух счетах в момент начала транзакции, а не в момент ее совершения.

В чем разница между кассовым учетом и методом начисления?

Учет кассы регистрирует платежи и поступления по мере их поступления. Метод начисления регистрирует платежи и поступления, когда предоставляются услуги или товары или возникает задолженность.

Что такое проводка журнала начислений?

Бухгалтерский учет — это первая запись в процессе бухгалтерского учета, в которой транзакции записываются по мере их возникновения. Начисление или запись в журнале производится, когда происходит транзакция.

Какие 3 метода учета?

Существует три метода учета: кассовый метод учета, метод начисления и гибрид этих двух методов, называемый модифицированным кассовым методом учета.

Практический результат

Учет по методу начисления — это метод учета, при котором платежи и расходы кредитуются и дебетуются по мере поступления или возникновения.

Об авторе