Основания для проведения выездной налоговой проверки: НК РФ Статья 89. Выездная налоговая проверка \ КонсультантПлюс

Основания для включения в список на проведение выездной налоговой проверки – комментарии специалистов АКГ Группы «ДЕЛОВОЙ ПРОФИЛЬ»

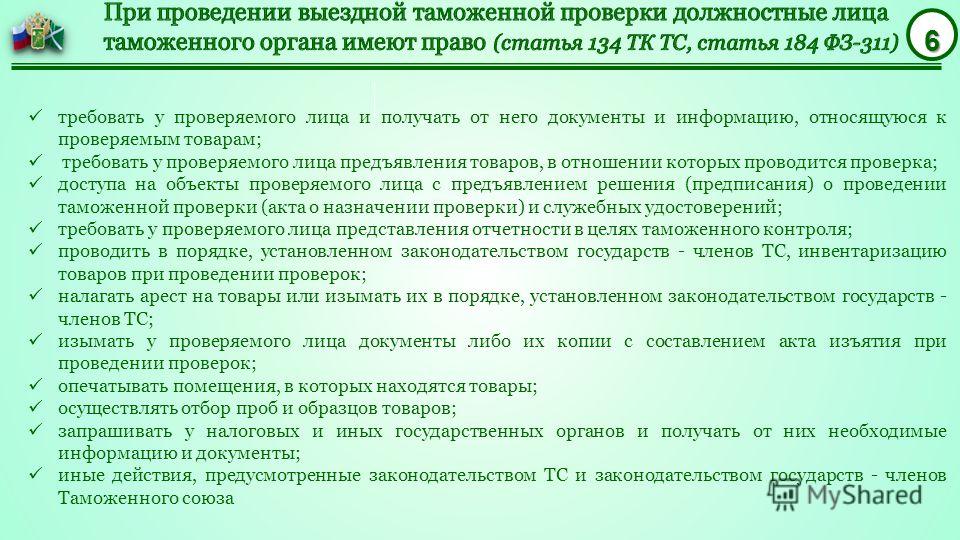

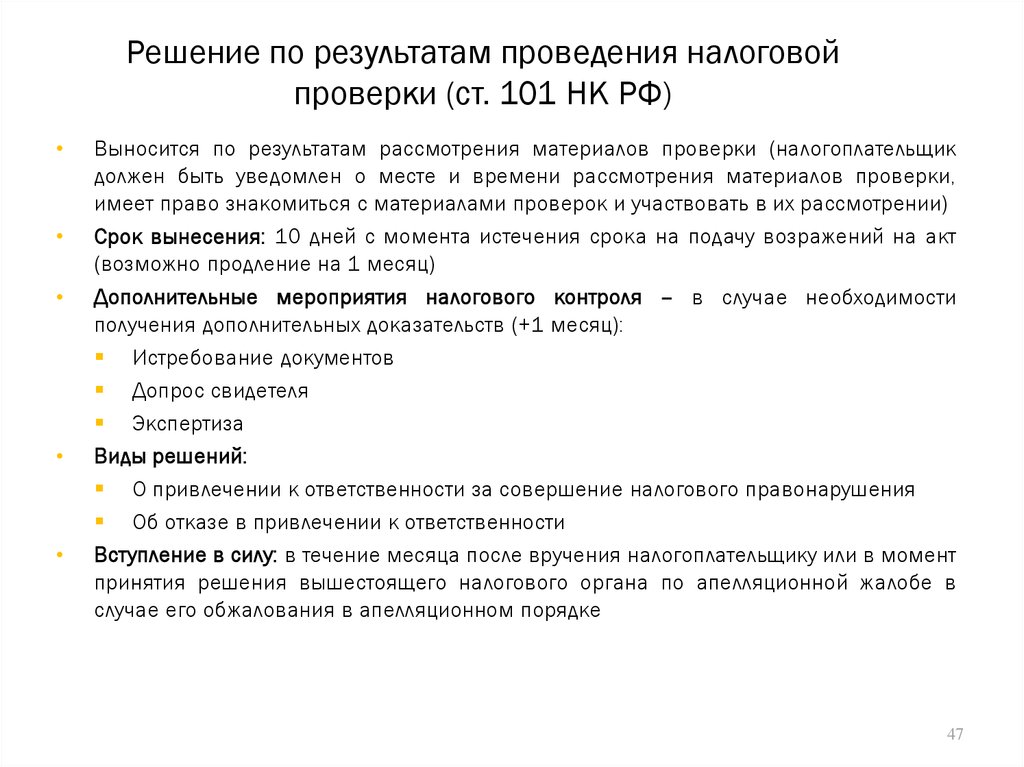

Осуществление контроля за налогообложением хозяйствующих и прочих субъектов положениями ст. 32 НК РФ возложено на налоговые органы. Одной из форм контроля, в соответствии с требованиями пп. 2 п. 1 ст. 31, а также в рамках положений ст. 89 НК РФ, является выездная налоговая проверка.

Выездные проверки проводятся выборочным методом. Ниже мы приводим перечень факторов, по которым налоговики осуществляют отбор кандидатов на проведение проверки и которые являются основанием для того, чтобы оказаться в первых рядах списка.

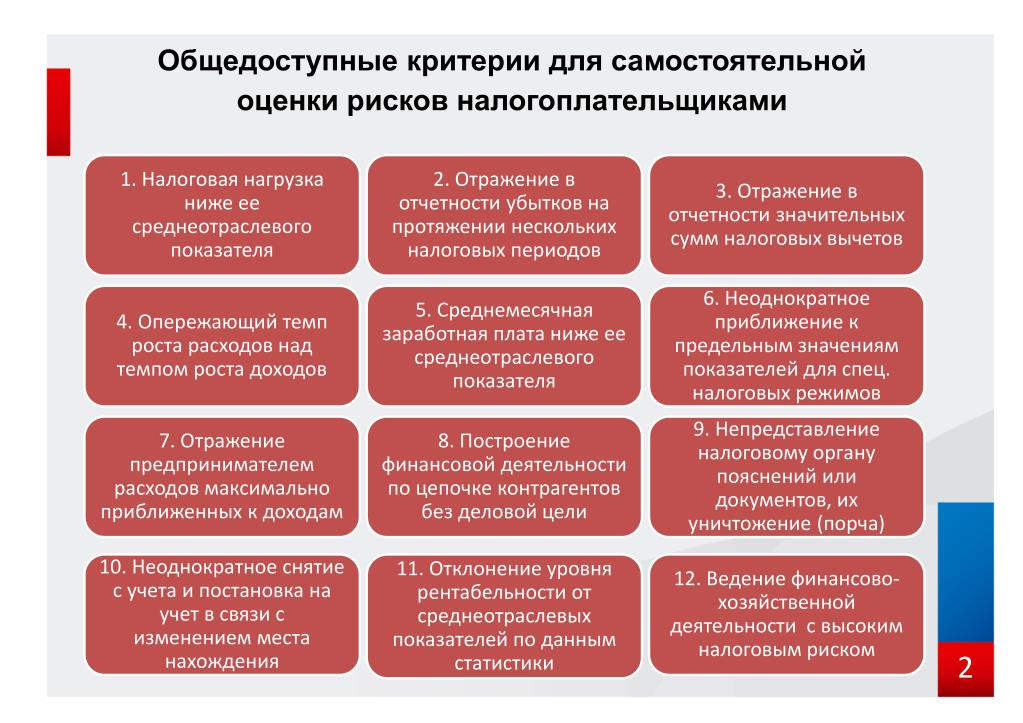

Существует концепция планирования проведения налоговых проверок, описанная и утвержденная Приказом ФНС РФ от 30.05. 2007 №ММ-3-06/333@. Согласно указанной концепции, обозначено двенадцать определяющих налоговых рисков, по которым налоговиками производится отбор кандидатов на проведение выездных проверок. Пользоваться указанными критериями могут как налоговики, так и хозяйствующие субъекты – он расположен в открытом доступе на сайте Налоговой службы РФ. Причем этот список позволяет налогоплательщикам заблаговременно оценить риски попадания в план мероприятий выездного контроля и принять меры.

Пользоваться указанными критериями могут как налоговики, так и хозяйствующие субъекты – он расположен в открытом доступе на сайте Налоговой службы РФ. Причем этот список позволяет налогоплательщикам заблаговременно оценить риски попадания в план мероприятий выездного контроля и принять меры.

Не стоит объяснять, что во избежание попадания в план выездных налоговых проверок хозяйствующему субъекту следует прозрачно вести предпринимательскую деятельность, а также в полной мере исчислять и уплачивать налоги в бюджет. Естественно, следует ожидать вышеуказанных налоговых проверок тем предпринимателям, в отношении которых у налоговиков имеются сведения о схемах ухода или минимизации налогообложения. Например, кандидатами на проведение проверок могут стать хозяйствующие субъекты, существенно занижающие размеры заработной платы своих сотрудников или заключающие сделки с «проблемными» контрагентами и фирмами-однодневками.

Переходя же к существу вышеуказанной концепции, рассмотрим двенадцать критериев для самостоятельной оценки рисков попадания в план проверок ФНС РФ.

Критерии для самостоятельной оценки налоговых рисков

Итак, проверку могут инициировать, если субъект налогообложения:

-

Показывает низкую налоговую нагрузку по сравнению с аналогичными хозяйствующими субъектами в данной отрасли.

-

В течение двух и более лет осуществляет свою деятельность с убытками.

-

Отражает в своей налоговой отчетности значительные суммы вычетов по НДС (процент вычетов равен или превышает 89% за год от суммы начисленного налога).

-

Темп роста расходов в хозяйственной деятельности хозяйствующего субъекта превышает темп роста его доходов.

-

Хозяйствующий субъект выплачивает среднемесячную заработную плату своим сотрудникам ниже среднерыночного размера (либо, если у налоговиков имеются сведения, заявления-жалобы со стороны третьих лиц о выплате «серой» ЗП в конвертах).

-

Два или более раза в год хозяйствующий субъект близок к предельному значению установленных Налоговым законодательством величин показателей, представляющих право применять специальные режимы налогообложения

-

Расходы хозяйствующего субъекта за календарный год близки к сумме его доходов.

-

Хозяйствующий субъект осуществляет деятельность на основе договоров со множеством контрагентов без разумных экономических причин, направленных на достижение прибыли и достижения предпринимательской деятельности.

-

Уклоняется от предоставления и не представляет налоговым органам запрашиваемые последними сведений и пояснения по поводу выявленных налоговой несоответствий его показателей деятельности.

-

Часто (неоднократно с момента госрегистрации юридического лица) осуществляет перерегистрацию в связи со сменой своего места нахождения.

-

В деятельности усматривается значительное занижение уровня рентабельности по среднестатистическим данным в данной отрасли и сфере деятельности (налоговиками применяются среднестатистические данные по отрасли, и в случае отклонения на 10% в сторону занижения, они могут внести такого налогоплательщика в список кандидатов на выездную налоговую проверку).

-

Ведение деятельности с высоким риском. Признаками такой деятельности являются: осуществление сделок с контрагентом, не зарегистрированным в ЕГРЮЛ, отсутствие информации о местонахождении контрагента, отсутствие подтверждения полномочий представителей контрагента и ряд других.

Следует отметить, что концепция, разработанная ФНС, содержит лишь общие принципы планирования выездных налоговых проверок, однако при отборе кандидатов на выездную проверку проводится анализ широкого спектра факторов, включая оценку планируемой суммы доначислений и возможности ее взыскания.

Решение о назначении выездной налоговой проверки выносится в результате длительной аналитической работы налоговых органов, сопровождающейся истребованием документов и запросом пояснений.

Так, перед назначением выездной проверки налоговый орган может пригласить представителей компании на комиссию для дачи самостоятельных пояснений и уточнений, касающихся ведения хозяйственной и налоговой деятельности и или иной другой интересующей налоговиков информации.

Игнорировать подобные приглашения не рекомендуется, т.к. такая комиссия может быть последней возможностью предоставить пояснения и документы, обосновывающие причину, выявленных налоговым органом, отклонений. Неявка в налоговую инспекцию, также как и отказ от представления запрашиваемых пояснений или уточнения налоговых обязательств может стать причиной для включения в план выездных проверок.

Источник: Пресс-центр Группы «ДЕЛОВОЙ ПРОФИЛЬ», информационный портал Klerk. ru

ru

Позднее вручение решения о приостановлении выездной налоговой проверки

Главная → Статьи → Позднее вручение решения о приостановлении выездной налоговой проверки

В организации наступил срок окончания выездной налоговой проверки. Налоговая инспекция направила по телекоммуникационным системам связи решение о возобновлении выездной проверки, но решение о приостановлении в организацию не приходило.

По словам налогового инспектора, сказанным по телефону, при отправке решения о приостановлении проведения выездной налоговой проверки по телекоммуникационным канал связи произошел сбой. Решение о приостановлении будет отправлено налогоплательщику в день, следующий за днем отправки решения о возобновлении проведения выездной налоговой проверки. Налогоплательщик хочет обжаловать решение о возобновлении проверки на том основании, что до его получения он не получал решения о приостановлении проверки.

Обязан ли налоговый орган известить руководителя предприятия о приостановлении выездной проверки?

Если да, то в какой момент организация должна опротестовать нарушенную процедуру?

Если решение налоговой отменят и проверка будет считаться законченной, вправе ли они вторично проверить этот же период?

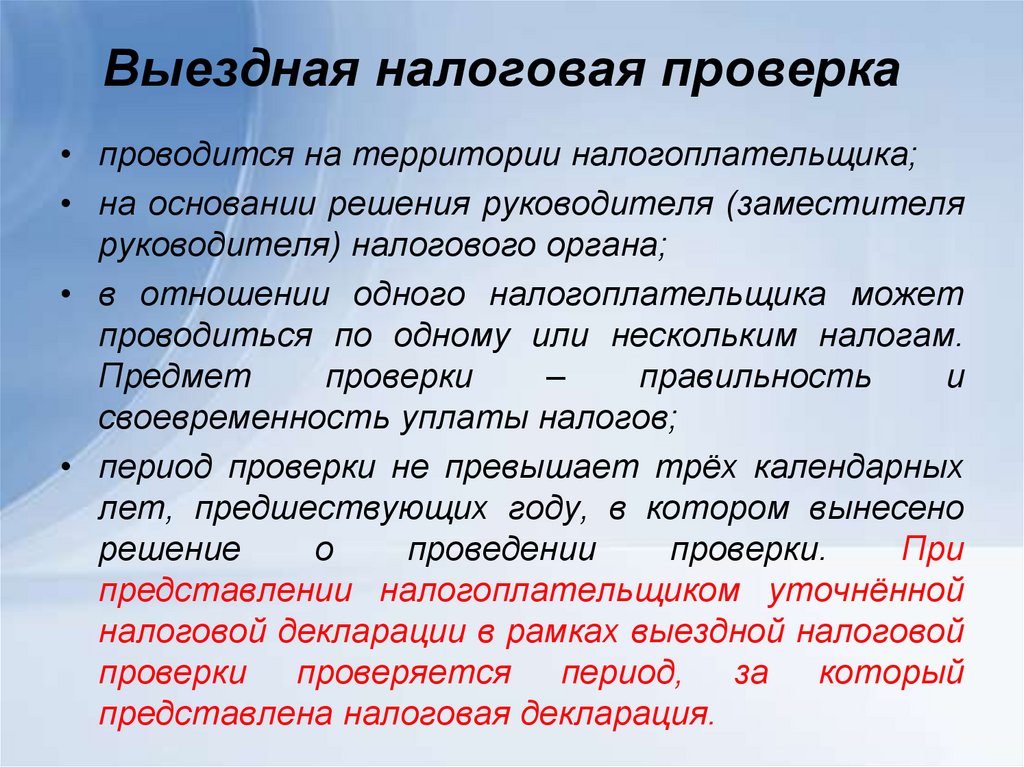

В соответствии с п. 6 ст. 89 НК РФ выездная налоговая проверка не может продолжаться более двух месяцев. Указанный срок может быть продлен до четырех месяцев, а в исключительных случаях – до шести месяцев. Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке (п. 8 ст. 89 НК РФ).

6 ст. 89 НК РФ выездная налоговая проверка не может продолжаться более двух месяцев. Указанный срок может быть продлен до четырех месяцев, а в исключительных случаях – до шести месяцев. Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке (п. 8 ст. 89 НК РФ).

При этом на основании п. 9 ст. 89 НК РФ руководитель (заместитель руководителя) налогового органа вправе приостановить проведение выездной налоговой проверки для:

1) истребования документов (информации) в соответствии с п. 1 ст. 93.1 НК РФ;

2) получения информации от иностранных государственных органов в рамках международных договоров РФ;

3) проведения экспертиз;

4) перевода на русский язык документов, представленных налогоплательщиком на иностранном языке.

Приостановление и возобновление проведения выездной налоговой проверки оформляются соответствующим решением руководителя (заместителя руководителя) налогового органа, проводящего указанную проверку. Общий срок приостановления проведения выездной налоговой проверки не может превышать шесть месяцев. В случае, если проверка была приостановлена по основанию, указанному в пп. 2 п. 9 ст. 89 НК РФ, и в течение шести месяцев налоговый орган не смог получить запрашиваемую информацию от иностранных государственных органов в рамках международных договоров РФ, срок приостановления указанной проверки может быть увеличен на три месяца.

Приостановление и возобновление проведения выездной налоговой проверки оформляются соответствующим решением руководителя (заместителя руководителя) налогового органа, проводящего указанную проверку. Общий срок приостановления проведения выездной налоговой проверки не может превышать шесть месяцев. В случае, если проверка была приостановлена по основанию, указанному в пп. 2 п. 9 ст. 89 НК РФ, и в течение шести месяцев налоговый орган не смог получить запрашиваемую информацию от иностранных государственных органов в рамках международных договоров РФ, срок приостановления указанной проверки может быть увеличен на три месяца.На период действия срока приостановления проведения выездной налоговой проверки приостанавливаются действия налогового органа по истребованию документов у налогоплательщика, которому в этом случае возвращаются все подлинники, истребованные при проведении проверки, за исключением документов, полученных в ходе проведения выемки, а также приостанавливаются действия налогового органа на территории (в помещении) налогоплательщика, связанные с указанной проверкой.

Положения п. 9 ст. 89 НК РФ прямо не предусматривают обязанность налоговых органов вручить налогоплательщику решение о приостановлении проведения выездной налоговой проверки либо ознакомить его с таким решением. Однако на основании пп. 9 п. 1 ст. 21 НК РФ налогоплательщики имеют право получать копии акта налоговой проверки и решений налоговых органов. В свою очередь, пп. 9 п. 1 ст. 32 НК РФ предусмотрено, что налоговые органы обязаны направлять налогоплательщику, плательщику сбора или налоговому агенту копии акта налоговой проверки и решения налогового органа.

07.2008 № 03-02-07/1-249).

07.2008 № 03-02-07/1-249).В рамках спора, рассмотренного в постановлении Семнадцатого арбитражного апелляционного суда от 07.08.2017 № 17АП-7742/17, налогоплательщик указывал, в частности, что решение о приостановлении проверки от 12.04.2016 и решение о возобновлении проверки от 23.05.2016 направлены налогоплательщику 23.05.2016 в одном файле, следовательно, налогоплательщик, которому не направлено решение о приостановлении проверки, вправе исходить из того, что проверка продолжается в обычном режиме, и, поскольку НК РФ установлен универсальный срок пять рабочих дней для направления налоговым органом налогоплательщику различного рода решений, срок проверки продолжал течь в обычном порядке и истек 23.04.2016, а продолжение проверки за рамками предельной даты проверки – 23.04.2016 является незаконными; сбор налоговым органом доказательств за рамками даты действительного срока окончания выездной налоговой проверки 23.04.2016 является незаконным и на таких доказательствах не может быть основано итоговое решение по результатам проверки.

Судьи указали, что с решениями о приостановлении и о возобновлении выездной налоговой проверки налогоплательщик должен быть ознакомлен. Вместе с тем несвоевременное исполнение указанной обязанности налоговым органом не является самостоятельным основанием для отмены решения, принятого по результатам проверки. Согласно п. 14 ст. 101 НК РФ безусловным основанием для отмены решения является только нарушение права налогоплательщика участвовать в рассмотрении материалов проверки и давать свои объяснения (смотрите также постановление Семнадцатого арбитражного апелляционного суда от 27.01.2011 № 17АП-12901/10).

В постановлении Пятнадцатого арбитражного апелляционного суда от 25.08.2016 № 15АП-11654/16 судьи сделали вывод, что налоговый орган обязан ознакомить налогоплательщика с решениями о приостановлении и возобновлении выездной налоговой проверки и вручить копии данных решений, однако законодателем не установлены порядок и срок вручения таких решений. Соответственно, факт более позднего вручения решения, чем дата его вынесения, не является существенным нарушением процедуры и не является основанием для отмены решения по результатам выездной налоговой проверки.

В постановлении ФАС Московского округа от 07.10.2013 № Ф05-11059/13 по делу № А40-134474/2012 суды сочли несостоятельным довод налогоплательщика об обязательном ознакомлении и вручении обществу решений о приостановлении (возобновлении) выездной налоговой проверки до ее приостановления (возобновления), так как п. 9 ст. 89 НК РФ не содержит указания на обязанность налогового органа вручать налогоплательщику решения о приостановлении, возобновлении налоговой проверки.

В соответствии со ст. 137 НК РФ каждое лицо имеет право обжаловать акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц, если, по мнению этого лица, такие акты, действия или бездействие нарушают его права.

Согласно п. 1 ст. 138 НК РФ акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы в вышестоящий налоговый орган и (или) в суд в порядке, предусмотренном НК РФ и соответствующим процессуальным законодательством РФ.

Жалобой признается обращение лица в налоговый орган, предметом которого является обжалование вступивших в силу актов налогового органа ненормативного характера, действий или бездействия его должностных лиц, если, по мнению этого лица, обжалуемые акты, действия или бездействие должностных лиц налогового органа нарушают его права.

Жалоба подается в вышестоящий налоговый орган через налоговый орган, акты ненормативного характера, действия или бездействие должностных лиц которого обжалуются. Налоговый орган, акты ненормативного характера, действия или бездействие должностных лиц которого обжалуются, обязан в течение трех дней со дня поступления такой жалобы направить ее со всеми материалами в вышестоящий налоговый орган (п. 1 ст. 139 НК РФ).

При получении жалобы налоговый орган, акт ненормативного характера, действия или бездействие должностных лиц которого обжалуются, обязан принять меры по устранению нарушения прав лица, подавшего жалобу. В случае устранения нарушения прав лица, подавшего жалобу, налоговый орган сообщает об этом в вышестоящий налоговый орган в течение трех дней со дня такого устранения с приложением подтверждающих документов (при их наличии) (п.

1.1 ст. 139 НК РФ).

1.1 ст. 139 НК РФ).Мы полагаем, что в рассматриваемой ситуации налогоплательщик может обжаловать решение о возобновлении проведения выездной налоговой проверки на том основании, что до его получения он не получал решения о приостановлении выездной налоговой проверки. Но, поскольку НК РФ не установлен срок для вручения таких решений, мы не можем исключать вероятности того, что жалоба будет оставлена без удовлетворения (смотрите также письмо Управления МНС по г. Москве от 16.09.2003 № 11-15/50875). Жалоба может быть подана в течение одного года со дня получения решения о возобновлении проведения выездной налоговой проверки (п. 2 ст. 139 НК РФ).

При этом судебная практика исходит из того, что факт более позднего вручения решения о приостановлении выездной налоговой проверки, чем дата его вынесения, не является существенным нарушением процедуры и обычно не рассматривается как основание для отмены решения по результатам выездной налоговой проверки.

Если же решение о приостановлении проведения выездной налоговой проверки все же будет отменено и проверка будет считаться законченной, мы полагаем, что налоговый орган не вправе вторично проверить тот же период (п.

5 ст. 89 НК РФ), за исключением проведения повторной выездной налоговой проверки, основания проведения которой указаны в п. 10 ст. 89 НК РФ.

5 ст. 89 НК РФ), за исключением проведения повторной выездной налоговой проверки, основания проведения которой указаны в п. 10 ст. 89 НК РФ.Отметим, что на период действия срока приостановления проведения выездной налоговой проверки приостанавливаются действия налогового органа по истребованию документов у налогоплательщика (абзац девятый п. 9 ст. 89 НК РФ, смотрите также п. 26 постановления Пленума ВАС РФ от 30.07.2013 № 57).

При рассмотрении материалов налоговой проверки не допускается использование доказательств, полученных с нарушением НК РФ (абзац второй п. 4 ст. 101 НК РФ).

Ответ подготовил: Арыков Степан, эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа: Золотых Максим, рецензент службы Правового консалтинга ГАРАНТ

Свежие новости цифровой экономики на нашем канале в Телеграм

| Хотите сдавать отчетность в электронном виде? Достаточно оставить заявку. Мы поможем наладить представление электронной отчетности в защищенном виде прямо с рабочего места.  Оставить заявку >> Оставить заявку >> |

Что вызывает налоговую проверку и как вы снижаете риски? Что вызывает проверку налога с продаж и как вы снижаете риски?

Руководство по аудиту налога с продаж для отделов косвенного налогообложения, помогающее определить общие триггеры аудита, советы о том, чего ожидать и как снизить риск аудита.

Что вызывает налоговую проверку и как снизить риск проверки?Почти все компании рано или поздно проходят налоговую проверку. Это не только отнимает много времени, но и требует много ресурсов, так как процесс может занять от нескольких недель до нескольких месяцев. Это руководство по аудиту налога с продаж может помочь группам по косвенному налогообложению избежать распространенных триггеров аудита и максимально эффективно провести налоговую проверку.

Что такое налоговая проверка? Аудит налога с продаж определяет, собрала ли компания и уплатила ли она правильную сумму налога с продаж, причитающегося государству за налогооблагаемые операции. Аудиторы изучают финансовые документы и сравнивают общий доход от продаж с продажами, в результате которых был уплачен налог с продаж. Этот процесс также включает в себя проверку налога с продаж, подлежащего уплате, по сравнению с налогом с продаж, фактически уплаченным компанией.

Аудиторы изучают финансовые документы и сравнивают общий доход от продаж с продажами, в результате которых был уплачен налог с продаж. Этот процесс также включает в себя проверку налога с продаж, подлежащего уплате, по сравнению с налогом с продаж, фактически уплаченным компанией.

Аудит налога с продаж часто проводится, когда налоговая служба штата подозревает компанию в занижении сведений о продажах или когда декларация по налогу с продаж, поданная в штат, не соответствует информации, предоставленной налоговой службе (IRS). Департаменты по косвенному налогообложению испытывают все большее давление, чтобы оставаться в курсе новых законов и правил о налоге с продаж, одновременно снижая аудиторские риски. Проверки налогов с продаж отвлекают и влекут за собой дорогостоящие штрафы и сборы, которые могут негативно сказаться на прибыли компании.

Загрузите нашу бесплатную техническую документацию по управлению налоговыми проверками с продаж и использования. Это руководство по выживанию предлагает стратегии и советы бывших аудиторов о том, как отделы косвенного налогообложения могут избежать проверок и свести к минимуму их последствия.

Это руководство по выживанию предлагает стратегии и советы бывших аудиторов о том, как отделы косвенного налогообложения могут избежать проверок и свести к минимуму их последствия.

Как подготовиться к налоговой проверке?

Ревизоры по налогу с продаж проверяют декларации по федеральному подоходному налогу, чтобы сверить валовые продажи между федеральной декларацией, декларацией по налогу с продаж и продажами, зарегистрированными в бухгалтерских записях. Аудиторы также изучают график амортизации, чтобы определить, имели ли место какие-либо продажи или покупки основных средств в течение периода аудита.

Если ваш бизнес был выбран для аудита, рассмотрите возможность привлечения специалиста, например бухгалтера, эксперта по налогам с продаж или специалиста по налогам, который специализируется на государственных и местных налогах (SALT). Специалист может согласовать условия аудита и управлять доступом аудитора к вашему бизнесу.

Следующим шагом является сбор документов, необходимых для аудита, а также контроль объема информации, которую вы предоставляете аудитору. Предоставление хорошо организованных и понятных документов (счета-фактуры, свидетельства об освобождении и перепродаже, сводные отчеты, налоговые декларации и т. д.) может помочь обеспечить бесперебойный процесс. Будьте готовы предоставить дополнительные финансовые документы, включая главные бухгалтерские книги и журналы продаж.

Другие стратегии оптимизации аудита включают:

- Заранее сообщать аудитору об известных ошибках

- Относиться к аудитору с уважением

- Назначьте одного человека из вашей компании для управления взаимоотношениями с аудитором

- Запросите у аудитора обновления во время процесса

- Переговоры с аудитором перед окончательной оценкой

Запросы аудита могут быть сложными и занимать много времени. Усовершенствованное программное обеспечение для отчетности и аналитики по косвенным налогам позволяет выполнять запросы на налоговую проверку и быстро создавать отчеты.

Усовершенствованное программное обеспечение для отчетности и аналитики по косвенным налогам позволяет выполнять запросы на налоговую проверку и быстро создавать отчеты.

- Найти налоги, которые были собраны для определенных налоговых юрисдикций

- Экспорт данных аудита в файлы других форматов

- Создание настраиваемых специальных отчетов защиты аудита

Возможность быстрого получения данных аудита экономит время и может укрепить вашу защиту от аудита и защитить прибыль вашей компании.

Как далеко может зайти налоговая проверка? В каждом штате есть срок давности для проверки или оценки налога с продаж, который определяет, насколько давно аудитор может проверять транзакции и декларации по налогу с продаж. Срок давности налоговой проверки в большинстве штатов составляет 3 года либо с даты подачи декларации, либо с даты подачи декларации (в зависимости от того, что наступит позже), хотя этот срок может быть больше в любом конкретном штате. Срок исковой давности может быть продлен, если аудитор считает, что сумма, которую компания может задолжать, искажена на определенный процент (например, 25%).

Срок исковой давности может быть продлен, если аудитор считает, что сумма, которую компания может задолжать, искажена на определенный процент (например, 25%).

В большинстве штатов срок исковой давности для налоговых проверок не применяется в случаях мошенничества, уклонения или грубой небрежности. Если вы считаете, что ваш бизнес может платить налоги, может быть доступна программа амнистии налога с продаж или соглашение о добровольном раскрытии информации (VDA).

Как проходит налоговая проверка?Аудитор просматривает ваши записи в течение нескольких дней, недель или месяцев, чтобы выявить недосмотр или мошенничество и способствовать соблюдению налогового законодательства. Цель аудитора состоит в том, чтобы увеличить доход для государства и применить штрафы, когда бизнес должен платить налоги.

В обязанности налогового инспектора входит:

- Проверка расхождений между первичными исходными данными и налоговыми декларациями

- Поиск ошибок, ошибок и пропусков в данных

- Убедитесь, что вы начислили и уплатили соответствующую сумму налога на покупки

- Убедитесь, что вы взимаете соответствующие налоги на доставку

- Проверка свидетельств об освобождении от налога с продаж при перепродаже

Продолжительность налоговой проверки зависит от ряда факторов, в том числе от размера компании, графика проверок, деятельности в местной юрисдикции, сложности данных и сопутствующих вопросов, а также прозрачности данных. У крупных компаний со сложной структурой могут быть очень короткие циклы аудита, потому что налоговые органы располагают необходимыми средствами для предоставления точных документов и данных, которые требуются аудиторам. В лучшем случае налоговая проверка займет от 1 до 6 месяцев или, в худшем случае, до нескольких лет.

У крупных компаний со сложной структурой могут быть очень короткие циклы аудита, потому что налоговые органы располагают необходимыми средствами для предоставления точных документов и данных, которые требуются аудиторам. В лучшем случае налоговая проверка займет от 1 до 6 месяцев или, в худшем случае, до нескольких лет.

Налоговая проверка может быть инициирована государственными налоговыми органами по нескольким причинам. Большинство штатов используют систематические методы и данные для оценки и определения предприятий, которые потенциально подвержены риску занижения отчетности или недоплаты налогов с продаж и использования. Власти серьезно относятся к проверкам, поскольку доходы от налога с продаж и использования составляют почти треть налоговых поступлений штата.

Если вы знаете, что ищут власти, ваша компания может предпринять шаги, чтобы снизить вероятность проверки. Хотя вы можете контролировать некоторые факторы, которые могут привести к аудиту, такие как местонахождение вашего бизнеса, другие факторы, в том числе высокие чистые продажи или соотношение освобожденных продаж от общего объема продаж, являются лишь частью ведения бизнеса.

11 наиболее распространенных причин срабатывания налоговых проверок:

- Отрасль с высоким уровнем риска — Ваша отрасль известна существенным несоблюдением или занижением налогов с продаж.

- Сложная отрасль — Вы работаете в высокодоходной, крупномасштабной отрасли со сложными продажами и покупками. Например, компании нефтегазовой отрасли чаще подвергаются аудиторским проверкам, и им было бы полезно использовать программное обеспечение для определения налогов для этой отрасли.

- Проверка соответствия новой компании . Вы являетесь новой и/или небольшой компанией, выбранной для аудита Департаментом доходов, чтобы поддерживать порядок в своих бухгалтерских книгах и процессах и обеспечивать соблюдение налогового законодательства штата до того, как вы начнете расти слишком быстро или стать слишком большим.

- Проверенный поставщик или клиент — Один из ваших клиентов или поставщиков прошел аудит, и след ведет обратно к вам.

- Сообщено в налоговые органы – Информатор, постороннее лицо или недовольный сотрудник сообщили о вас.

- Необычные финансовые показатели . Ваш бизнес имеет гораздо более высокий доход, чем ваши конкуренты, или ваш доход превышает порог, требующий от вашего бизнеса соблюдения изменяющихся требований по налогу с продаж и использования, а также регистрации и сбора налога с продаж в штате.

- Прошлые аудиторские проверки — Вы проходили аудиторскую проверку в прошлом и имели обязательства по налоговой проверке продаж и использования. Кроме того, для аудита часто выбираются предприятия, которые запрашивают возврат налога с продаж и использования.

- Серьезные изменения в бизнесе — В вашем бизнесе произошли серьезные изменения — приобретение, открытие/закрытие филиала или заявление о банкротстве — или изменились законы штата о налоге с продаж и использовании.

- Тип юридического лица — Ваш бизнес работает как индивидуальное предприятие, товарищество или другая бизнес-структура, которая с большей вероятностью будет подвергаться аудиту.

Крупные корпорации также регулярно проходят аудит.

Крупные корпорации также регулярно проходят аудит. - Использование сертификатов перепродажи – Ваша компания выдала сертификаты перепродажи, или вы заявили о больших суммах освобожденных продаж или вычетов.

- Несвоевременная отчетность и подача документов . Ваша компания постоянно отчитывается или подает налоговые декларации с опозданием, поэтому налоговые органы видят, что у вас проблемы.

Налоговым органам не нужен специальный триггер для начала проверки. Государственные органы также планируют выборочные проверки, или ваш бизнес может быть выбран для проверки статистически.

Что произойдет, если вы не пройдете налоговую проверку?Если проверка IRS обнаружит, что ваша компания не собрала и не уплатила соответствующие налоги с продаж, к вам могут быть применены значительные штрафы и проценты в соответствии с политикой штата.

Не собирая налоги с клиентов, вы:

- Обязаны уплатить все просроченные налоги из своего кармана, потому что вы не получили их от вашего клиента

- Приходится платить штрафы и проценты .

Каждый штат устанавливает свои собственные штрафы за неуплату налога с продаж, но сумма обычно составляет около 30% от общей суммы налога с продаж, подлежащего уплате .

Каждый штат устанавливает свои собственные штрафы за неуплату налога с продаж, но сумма обычно составляет около 30% от общей суммы налога с продаж, подлежащего уплате . - Май Вам будет предъявлено уголовное обвинение , если проверка покажет, что ваш бизнес умышленно обманывал государство. Это случается редко, но возможно.

Вы можете предпринять шаги, чтобы избежать распространенных ошибок, которые могут привести к штрафным санкциям налоговой проверки:

- Определение релевантности налога на использование

- Поддержание сертификатов об освобождении и перепродаже

- Точная отчетность о продажах

- Расчет и начисление правильных тарифов

- Анализ предыдущих аудитов и оценок

- Понимание уникальных правил и положений о налогах с продаж и использования в странах, где ваша компания ведет бизнес

- Проверка всех записей на наличие расхождений перед отчетом и перечислением начислений налога с продаж

- Проверка надлежащих налогов до и после приобретения недавно приобретенного бизнеса

- Обеспечение того, чтобы фасилитаторы торговой площадки собирали и перечисляли правильную сумму налогов на интернет-продажи вашей организации

Автоматизированные процессы, которые определяют и рассчитывают налоги, применяют ставки в режиме реального времени и обеспечивают соблюдение требований для каждой налоговой юрисдикции, могут помочь предприятиям избежать распространенных ошибок. Централизованное хранилище налоговых данных для корпоративных налогов позволяет командам по косвенным налогам контролировать налоговую отчетность, быстро находить данные и получать уверенность в отношении процессов налоговой отчетности и соблюдения требований компании.

Централизованное хранилище налоговых данных для корпоративных налогов позволяет командам по косвенным налогам контролировать налоговую отчетность, быстро находить данные и получать уверенность в отношении процессов налоговой отчетности и соблюдения требований компании.

Ежегодно в штатах принимаются сотни новых налоговых законов, поэтому ваша группа по косвенному налогообложению должна быть в курсе изменений и применять самые последние правила и ставки с момента их вступления в силу. Кроме того, каждый раз, когда ваша компания запускает новый продукт или вводит новый налогооблагаемый товар или услугу, это увеличивает ваши шансы на проверку.

Очень важно выработать четкое понимание общих триггеров проверки налога с продаж и того, как изменения в вашем бизнесе могут увеличить ваши шансы на проверку. Использование налогового программного обеспечения, такого как ONESOURCE Definition, позволяет компаниям автоматизировать расчеты косвенных налогов по транзакциям без головной боли, связанной с управлением и обслуживанием собственного решения или системы отчетности. Как облачное приложение, ONESOURCE минимизирует затраты на быстрое масштабирование для удовлетворения потребностей растущего бизнеса, не беспокоясь о простоях для обновлений.

Как облачное приложение, ONESOURCE минимизирует затраты на быстрое масштабирование для удовлетворения потребностей растущего бизнеса, не беспокоясь о простоях для обновлений.

Замена сквозных ручных процессов набором автоматизированных решений по косвенному налогообложению сводит к минимуму вероятность человеческих ошибок и упущений и, в конечном счете, снижает эксплуатационные расходы. Налоговые технологии также могут снизить риск проведения аудита, экономя ваше деловое время и избавляя вас от необходимости платить дорогостоящие штрафы. Если вас проверяют, программное обеспечение для косвенного налогообложения позволяет вам реагировать на проверки быстрее и точнее.

Ни один бизнес не хочет, чтобы его проверяли, но вы можете использовать полученные знания для улучшения своих бизнес-операций и практики бухгалтерского учета. Чтобы предотвратить будущие аудиты, убедитесь, что вы понимаете красные флажки, которые вызвали аудит. Если вы столкнулись с очередной налоговой проверкой, устраните все проблемы, обнаруженные аудитором, как можно скорее, чтобы процесс прошел быстро и не потребовал много ваших ресурсов. И получить советы и рекомендации от бывших аудиторов на как управлять продажами es и использовать налоговую проверку .

И получить советы и рекомендации от бывших аудиторов на как управлять продажами es и использовать налоговую проверку .

7 причин, по которым Налоговое управление США будет вас проверять

Вы – наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Вот список наших партнеров.

Ошибки в математике, сокрытие доходов, чрезмерная дедукция и круглые числа могут вызвать тревогу.

By

Тина Орем

Тина Орем

Ассистент ответственного редактора | Налоги, малый бизнес, выход на пенсию и планирование имущества

Тина Орем — редактор NerdWallet. Прежде чем стать редактором, она занималась малым бизнесом и налогами в NerdWallet. Она была финансовым писателем и редактором более 15 лет, и у нее есть степень в области финансов, а также степень магистра журналистики и степень магистра делового администрирования. Ранее она была финансовым аналитиком и финансовым директором нескольких государственных и частных компаний. Работы Тины появились в различных местных и национальных СМИ.

Узнайте больше

Под редакцией Криса Хатчисона

Крис Хатчисон

Редактор

Крису Хатчисон помог на строительстве. банковское дело и инвестиции, а также контроль за налоговым покрытием. Сейчас он возглавляет команду, изучающую новые рынки. До прихода в NerdWallet он был редактором и программистом в ESPN и редактором текстов в San Jose Mercury News.

банковское дело и инвестиции, а также контроль за налоговым покрытием. Сейчас он возглавляет команду, изучающую новые рынки. До прихода в NerdWallet он был редактором и программистом в ESPN и редактором текстов в San Jose Mercury News.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Аудит IRS — это проверка или обзор вашей информации и счетов, чтобы убедиться, что вы правильно отчитываетесь и соблюдаете налоговое законодательство. Другими словами, IRS просто перепроверяет ваши цифры, чтобы убедиться, что в вашей декларации нет никаких расхождений.

Иногда налоговые органы также проводят проверки. Если вы говорите правду, и всю правду, вам не о чем беспокоиться. В аудите IRS или государственном аудите нет ничего зловещего по своей сути. Однако у людей, сознательно обманывающих систему, есть основания для беспокойства.

В аудите IRS или государственном аудите нет ничего зловещего по своей сути. Однако у людей, сознательно обманывающих систему, есть основания для беспокойства.

Почему IRS проверяет людей

IRS проводит налоговые проверки, чтобы свести к минимуму «налоговый разрыв», или разницу между тем, что IRS должно, и тем, что фактически получает IRS. Иногда проверка IRS носит случайный характер, но IRS часто выбирает налогоплательщиков на основе подозрительной активности.

Мы против уловок. Но мы также против того, чтобы платить больше, чем вы должны. Когда вы идете по линии в этом налоговом сезоне, вот семь самых больших красных флажков, которые могут привести вас к горячему месту аудита IRS.

1. Допущение математических ошибок

Когда налоговая служба начнет расследование, «упс» его не прекратит. Не делайте ошибок. Это относится ко всем, кто должен подавать налоги. Не напишите случайно 3 вместо 8. Не отвлекайтесь и не забудьте добавить последний ноль. Ошибки случаются, но убедитесь, что вы дважды и трижды проверяете свои цифры, если вы платите за свои налоги. Вы будете оштрафованы независимо от того, была ли ваша ошибка преднамеренной. Если ваши математические расчеты немного шаткие, использование хорошего программного обеспечения для подготовки налогов или специалиста по подготовке налоговых деклараций рядом с вами может помочь вам избежать досадных ошибок, которые могут привести к проверке IRS.

Не отвлекайтесь и не забудьте добавить последний ноль. Ошибки случаются, но убедитесь, что вы дважды и трижды проверяете свои цифры, если вы платите за свои налоги. Вы будете оштрафованы независимо от того, была ли ваша ошибка преднамеренной. Если ваши математические расчеты немного шаткие, использование хорошего программного обеспечения для подготовки налогов или специалиста по подготовке налоговых деклараций рядом с вами может помочь вам избежать досадных ошибок, которые могут привести к проверке IRS.

2. Неспособность сообщить о каком-либо доходе

Простой способ пройти аудит IRS? Не сообщайте о части своего дохода.

Допустим, вы работаете пастухом овец у фермера Джо и зарабатываете немного дополнительных денег, написав статьи для журнала о стрижке овец на внештатной основе. У вас может возникнуть соблазн подать только форму W-2 с вашей пастушьей работы и сохранить в тайне доход от внештатного письма в форме 1099.

A 1099 сообщает о доходах, не связанных с заработной платой, от таких вещей, как фриланс, дивиденды по акциям и проценты. Один тип 1099, 1099-NEC, как правило, сообщает о суммах, выплаченных независимым подрядчикам.

Один тип 1099, 1099-NEC, как правило, сообщает о суммах, выплаченных независимым подрядчикам.

Ну, знаешь что? IRS уже знает о доходе, указанном в вашей форме 1099, потому что издание отправило ему копию, так что это только вопрос времени, когда оно обнаружит ваше упущение.

Налоговое планирование стало проще

Избавьтесь от стресса во время налогового сезона. Найдите самый разумный способ платить налоги с помощью Harness Tax.

Visit Harness Tax

3. Требование слишком большого количества благотворительных пожертвований

Если вы внесли значительный вклад в благотворительность, вы имеете право на некоторые заслуженные вычеты. Этот совет основан на здравом смысле: не сообщайте о ложных пожертвованиях. Если у вас нет надлежащей документации, подтверждающей действительность вашего вклада, не требуйте этого. Довольно просто. Заявление о благотворительных отчислениях в размере 10 000 долларов из вашей зарплаты в 40 000 долларов, вероятно, вызовет у некоторых удивление.

4. Сообщение о слишком большом количестве убытков по Графику C

Это для самозанятых. Если вы сами себе начальник, у вас может возникнуть соблазн скрыть доходы, записав личные расходы как деловые расходы. Но прежде чем вы спишете свои новые лыжные ботинки, подумайте о том, что слишком много заявленных убытков может вызвать подозрения. IRS может начать задаваться вопросом, как ваш бизнес остается на плаву. В публикации IRS 535 есть подробности.

Акция: пользователи NerdWallet получают 25% скидку на федеральные и государственные расходы на регистрацию. | |

| |

Акция: пользователи NerdWallet могут сэкономить до 15 долларов на TurboTax. | |

Акция: пользователи NerdWallet получают 30% скидку на федеральные расходы на регистрацию. |

Бесплатная версия доступна только для простых налоговых деклараций.

Бесплатная версия доступна только для простых налоговых деклараций. Используйте код NERD30.

Используйте код NERD30.5. Вычет слишком большого количества коммерческих расходов

Аналогично тому, как отчет о слишком большом количестве убытков сообщает о слишком большом количестве расходов. Чтобы иметь право на вычет, покупки должны быть 1) обычными и 2) необходимыми для вашего бизнеса. Профессиональный художник, вероятно, мог бы потребовать краски и кисти, потому что эти предметы удовлетворяют обоим требованиям. У юриста, который рисует для удовольствия и не получает прибыли от своих работ, могут возникнуть проблемы. Вопросы, которые нужно задать: Была ли покупка обычной и приемлемой в торговле или бизнесе? Было ли это полезным и подходящим для торговли или бизнеса?

6. Требование вычетов из домашнего офиса

Вычеты из домашнего офиса изобилуют мошенничеством. Может возникнуть соблазн сделать себе незаслуженные вычеты расходов, которые технически не соответствуют требованиям. IRS узко определяет вычет домашнего офиса как зарезервированный для людей, которые используют часть своего дома «исключительно и регулярно для вашей торговли или бизнеса». Это означает, что домашний офис может соответствовать требованиям, если вы используете его для работы и только для работы. Если вы время от времени отвечаете на электронные письма на своем ноутбуке перед 72-дюймовым телевизором с плоским экраном, вероятно, ваша гостиная не считается офисным помещением, подлежащим вычету. Требование вычета домашнего офиса может быть более оправданным, если вы выделили часть своего дома исключительно для деловых целей. Будьте честны, когда сообщаете о расходах и измерениях.

IRS узко определяет вычет домашнего офиса как зарезервированный для людей, которые используют часть своего дома «исключительно и регулярно для вашей торговли или бизнеса». Это означает, что домашний офис может соответствовать требованиям, если вы используете его для работы и только для работы. Если вы время от времени отвечаете на электронные письма на своем ноутбуке перед 72-дюймовым телевизором с плоским экраном, вероятно, ваша гостиная не считается офисным помещением, подлежащим вычету. Требование вычета домашнего офиса может быть более оправданным, если вы выделили часть своего дома исключительно для деловых целей. Будьте честны, когда сообщаете о расходах и измерениях.

7. Использование красивых, аккуратных, круглых чисел

По всей вероятности, числа в вашей форме 1040 и сопроводительных документах не будут находиться в простых, четких интервалах в 100 долларов. Делая свои расчеты, будьте точны и избегайте оценок. Округлите до ближайшего доллара, а не до ближайшей сотни.

Об авторе